Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО ''СБЕР А". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

(1).jpg)

Программа разработана совместно с АО ''СБЕР А". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

|

Один из сентябрьских Всероссийских онлайн-семинаров для пользователей системы "Гарант" был посвящен проблемам налогообложения единым налогом на вмененный доход. Лектор поведала о том, как преодолеть трудности, с которыми зачастую приходится сталкиваться бухгалтерам.

Семинар проводила Ольга Шаркаева, налоговый консультант Палаты налоговых консультантов России, аттестованный профессиональный бухгалтер. В ходе лекции докладчик пояснила многие спорные и неоднозначные моменты "вмененного" спецрежима. Расскажем об этом подробнее.

Семинар проводила Ольга Шаркаева, налоговый консультант Палаты налоговых консультантов России, аттестованный профессиональный бухгалтер. В ходе лекции докладчик пояснила многие спорные и неоднозначные моменты "вмененного" спецрежима. Расскажем об этом подробнее.

Допустим, фирма торгует в розницу и применяет "упрощенку" или общий режим, потому что в регионе данный вид деятельности не отнесли к "вмененным". И вот компания начинает вести эту же деятельность в соседнем регионе. А там розница подпадает под ЕНВД. В такой ситуации сразу возникает ряд вопросов. Что делать? Как вести учет?

Ольга Анатольевна:

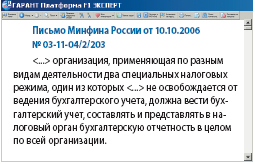

— Как известно, "вмененщики" освобождены от налога на прибыль организаций , налога на имущество организаций, НДС и единого социального налога. Раздельно придется учитывать не только доходы и расходы организации по разным видам деятельности, но и имущество. Все выходит хорошо, когда есть разные фирмы, одна из которых, например, находится на общем режиме, а вторая — на ЕНВД. Но так бывает не всегда.

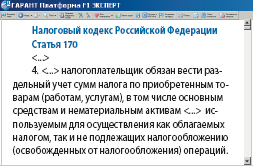

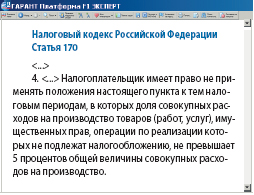

Если же фирма вынуждена применять два режима налогообложения, продолжила лектор, то надо обратиться к законодательству. Так, пункт 4 статьи 170 Налогового кодекса предписывает компаниям вести раздельный учет НДС, если фирма уплачивает его и одновременно использует спецрежимы.

Если же фирма вынуждена применять два режима налогообложения, продолжила лектор, то надо обратиться к законодательству. Так, пункт 4 статьи 170 Налогового кодекса предписывает компаниям вести раздельный учет НДС, если фирма уплачивает его и одновременно использует спецрежимы.

Если доходы, например, от "вмененной" деятельности не превышают 5 процентов от общей суммы выручки, то, в принципе, можно обойтись и без раздельного учета. Правда, в Налоговом кодексе РФ на этот счет, к сожалению, нет как прямого запрета, так и прямого указания, посетовала докладчик.

Если доходы, например, от "вмененной" деятельности не превышают 5 процентов от общей суммы выручки, то, в принципе, можно обойтись и без раздельного учета. Правда, в Налоговом кодексе РФ на этот счет, к сожалению, нет как прямого запрета, так и прямого указания, посетовала докладчик.

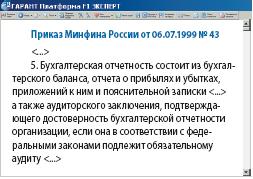

На помощь может прийти учетная политика, которую налоговики, надо сказать, требуют сдавать в составе годовой отчетности, несмотря на то, что ни в ПБУ 4/99 "Бухгалтерская отчетность организации" , ни в приказе Минфина России N67н (*1), который утвердил рекомендованные формы бланков бухгалтерской отчетности, нет упоминания об учетной политике.

Выходит, что данный документ мы сдавать не обязаны. Однако фирмы предпочитают отнести ( не всегда хорошо разработанную и продуманную!) учетную политику в инспекцию и забыть об этом, резюмировала лектор.

Выходит, что данный документ мы сдавать не обязаны. Однако фирмы предпочитают отнести ( не всегда хорошо разработанную и продуманную!) учетную политику в инспекцию и забыть об этом, резюмировала лектор.

За отсутствие раздельного учета ответственности как таковой нет. Между тем, при совмещении общего и "вмененного" режимов без раздельного учета вычет по НДС фирма не получит. А это в свою очередь может привести к неполной уплате налога, что , несомненно, повлечет начисление пеней и штрафов. Да и на затраты этот налог ей отнести не удастся, заметила докладчик.

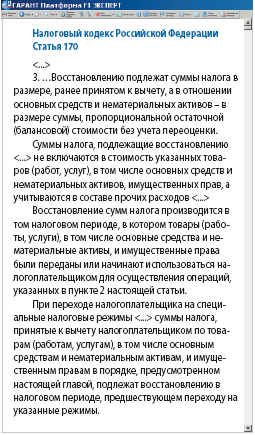

Что касается использования основных средств в деятельности, не облагаемой НДС, то тут также надо позаботиться о распределении "входного" налога. Причем, если имущество сначала использовали в деятельности облагаемой по общему режиму, а потом стали использовать в деятельности, который подпадает под "вмененку", то сумму НДС, ранее принятого к вычету, необходимо восстановить.

Ольга Анатольевна:

Ольга Анатольевна:

— Для начала определяем, какие объекты предполагаются использовать в деятельности, облагаемой по общему режиму налогообложения, а какие — для спецрежима. Проводим инвентаризацию основных средств, нематериальных активов и соотносим все объекты по видам деятельности для каждого налогового режима. Например, у меня два менеджера. Один будет заниматься розницей: показывать товар покупателю в демонстрационном зале. Значит, его компьютер используется в рознице. А второй будет сидеть на телефоне, работать, скажем, с регионами, или с крупными покупателями — это будет только опт. После того, как все средства будут распределены по видам деятельности, определяем сумму НДС к восстановлению, считая ее пропорционально остаточной стоимости объекта.

Если сразу сложно сказать, в каком виде деятельности будет применяться впоследствии имущество, и мы предполагаем, что все имущество будем использовать при общей системе налогообложения, тогда по приобретенному имуществу всю сумму НДС можно принять к вычету. Если потом какие-либо объекты станем использовать во "вмененной" деятельности, то НДС по ним необходимо восстановить. На сегодняшний момент и Минфин, и суды поддерживают такую позицию компаний.

В налоговой декларации по НДС даже есть отдельная строка для этих данных. Поэтому вопросов здесь у налоговиков, по идее, возникать не должно. Но при проверке инспекторы все равно задают вопрос: а почему прошло восстановление? А почему в том периоде (скажем, два-три месяца назад) вы приняли весь НДС к вычету? Вот здесь и будьте готовы обосновывать свою точку зрения, предупредила Ольга Анатольевна.

Допустим, компания занимается только розничной торговлей, облагаемой ЕНВД, а потом решила одновременно торговать оптом. В связи с этим у нее возникают дополнительные расходы и доходы, которые уже не связаны с "вмененной" деятельностью. Тогда фирма должна учесть их при расчете налога на прибыль, а также начислить другие налоги, которые уплачивают при общей системе налогообложения. Возможен и другой вариант — "упрощенка", напомнила лектор. Однако, на нее вот так сразу в середине года, просто по желанию, перейти не получится.

Ольга Анатольевна:

— Можно о себе позаботиться заранее, если вы не исключаете возможности появления "посторонних" доходов и расходов. Подайте заявление о переходе на "упрощенку", само собой, соблюдая те критерии, которые требует Глава 26.2 Налогового кодекса РФ. Тогда со следующего календарного года у вас не будет "головной боли" при проведении "не вмененных" операций.

Не забудьте, что при совмещении "вмененки" и "упрощенки" вести бухучет все-таки придется, заметила лектор. Также нужно сдавать в полном объеме бухгалтерскую отчетность, формируя баланс как бы по двум видам деятельности.

Не забудьте, что при совмещении "вмененки" и "упрощенки" вести бухучет все-таки придется, заметила лектор. Также нужно сдавать в полном объеме бухгалтерскую отчетность, формируя баланс как бы по двум видам деятельности.

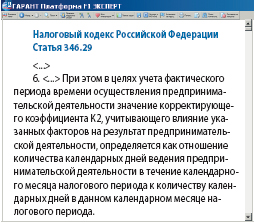

Поговорим теперь о том, как использовать в своих интересах нерабочее время. Ведь "вмененные" фирмы, которые не работают в какие-то дни налогового периода, могут рассчитывать единый налог с учетом коэффициента К2, напомнила докладчик.

Ольга Анатольевна:

— Для компании идеальный вариант подтверждения простоя — это заключение пожарного надзора, когда закрывают из-за отсутствия огнетушителя. В другой ситуации — договор аренды, который подтверждает, что офис арендовали с 10-го числа, а не с первого числа месяца. Также это может быть график работы предприятия, но утвержденный приказом по фирме, что есть выходные дни, например, воскресенье, когда никто не работает. Подтвердить график работы может и вневедомственная охрана, потому что в договоре с ней прописано, когда сдается точка, какие дни являются нерабочими для данной точки и т. д. Но все же будьте аккуратнее. Контролеры не очень верят этим графикам и любят прийти проверить их.

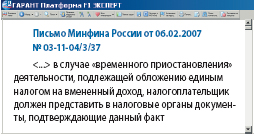

Если случилось временное приостановление деятельности компании, то в налоговую надо предоставить подтверждающие документы (*2).

Если случилось временное приостановление деятельности компании, то в налоговую надо предоставить подтверждающие документы (*2).

Нотариально заверять их не надо, заметила лектор. Они и так дают право на применение К2, но только при условии, что органы местного самоуправления не ввели какие-то специальные подкоэффициенты, скажем, для сезонников. Вот тогда уже самостоятельно уменьшать налог нельзя.

Нотариально заверять их не надо, заметила лектор. Они и так дают право на применение К2, но только при условии, что органы местного самоуправления не ввели какие-то специальные подкоэффициенты, скажем, для сезонников. Вот тогда уже самостоятельно уменьшать налог нельзя.

Налоговые инспекторы вправе при проверке инвентаризировать имущество. Они пользуются этим и производят различные замеры. Цель — убедиться, что у вас нет лишних метров, заметила лектор. А то вдруг выяснится, что у фирмы площадь торгового зала не 132, а, к примеру, 133 квадратных метра. Налоговики тут же повысят базовую доходность и доначислят налог.

Ольга Анатольевна:

Ольга Анатольевна:

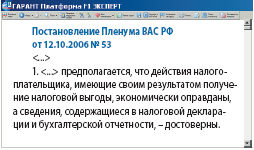

— Есть довольно интересное решение суда по такой проблеме (*3). Арбитры указали, что налоговики обязаны доказать факт дополнительного "вмененного" дохода. Ведь если договор аренды подтверждает именно ту площадь, с которой фирма и платит, то нет основания обвинять ее в утайке налогов. Тут работает Постановление Пленума ВАС N 53 от 12.10.2006г.

Если налоговая инспекция докажет в суде, что вы фактически пользуетесь большей площадью, чем показываете по декларации, то налог будет доначислен.

И еще одна маленькая тонкость. Допустим, у нас автостоянка и заключен договор с ближайшим отделением милиции о том, что на ней стоит и их техника. Не важно, сколько места занимают машины на этой автостоянке. В качестве базовой доходности надо брать всю площадь, отметила лектор. Ведь если договором аренды под автостоянку определен земельный участок определенной площади и нет разграничений, заборчика какого-нибудь, то базовую доходность рассчитывают, исходя из физического показателя общей площади.

Во второй части семинара его участники задали Ольге Анатольевне множество актуальных вопросов. Приведем наиболее интересные из них.

Подпадает ли под "вмененный" режим монтаж-демонтаж наружной баннерной рекламы? Договор возмездного оказания услуг на размещение наружной рекламы заключен на неполный месяц. Как в этом случае рассчитывать ЕНВД? По условиям договора мы рекламу размещаем с 1 по 15 августа. За полный месяц, либо за количество календарных дней, указанных в договоре надо рассчитывать налог?

Подпадает ли под "вмененный" режим монтаж-демонтаж наружной баннерной рекламы? Договор возмездного оказания услуг на размещение наружной рекламы заключен на неполный месяц. Как в этом случае рассчитывать ЕНВД? По условиям договора мы рекламу размещаем с 1 по 15 августа. За полный месяц, либо за количество календарных дней, указанных в договоре надо рассчитывать налог?

Да, деятельность по монтажу-демонтажу наружной баннерной рекламы относят к "вмененке", если это не только установка конструкций и щитов, но и размещение на них рекламы (*4). Именно полный комплекс услуг по распространению и размещению рекламы Налоговый кодекс называет "вмененной" деятельностью. Если же вы просто ставите конструкцию, то тут уже или общий режим, или "упрощенка".

Допустим, ваша деятельность все же подпадает под ЕНВД. Тогда рассчитывать единый налог надо за 15 фактических дней, но только при условии, что других рекламных щитов у вас нет.

Деятельность фирмы связана только с распространением наружной рекламы. Если реклама распространялась не весь налоговый период, то имеем ли мы право корректировать коэффициент К2? Является ли основанием для корректировки дополнительное соглашение с контрагентом, где прописаны даты распространения рекламы и распоряжения руководителя на корректировку коэффициента?

Корректировать коэффициент К2 можно только с учетом тех дней, в течение которых вы не вели деятельность. Иными словами это время, когда не работает ваше предприятие, сотрудники не приходят в офис. Причем все эти дни должны быть подтверждены документально (*5). Однако, если вы посещаете работу, но не размещаете рекламу, то корректировать К2 нельзя. Ведь деятельность вы ведете, просто работаете не на полную мощность. Сроки, указанные в договоре с партнерами по бизнесу, в таком случае практически никакой роли не играют, как и приказы руководителя о корректировке К2.

Если все-таки "вмененщикам" разрешат не применять кассовые аппараты, то как можно будет доказать факт ведения деятельности?

Во-первых, если все-таки отменят, то, наверняка, введут бланки строгой отчетности. Во-вторых, можно воспользоваться приказами руководителя организации, табелем учета рабочего времени. Также в зависимости от деятельности это может быть заключение санэпидстанции, пожарной охраны и т. д. Все документы налоговики, безусловно, будут проверять. Но это пока в будущем:

Мы имеем три магазина на ЕНВД. Один магазин закрыли в августе. Нужно ли уведомлять об этом налоговую инспекцию?

Да, нужно. Оформите в произвольной форме уведомление и отправьте его по почте в инспекцию или отнесите лично. Можно уведомить налоговую и одновременно с подачей декларации по ЕНВД за третий квартал.

Наша фирма занимается розничной торговлей в арендованном зале, площадь которого более 150 квадратных метров. Кроме того, недавно мы арендовали в другом городе помещение, площадью менее 150 квадратных метров. Подпадает ли теперь деятельность компании под "вмененную" систему?

Если в другом городе для розницы установлена такая система налогообложения как ЕНВД, то в нем фирма автоматически становится плательщиком единого налога на вмененный доход. В таком случае вы должны в пятидневный срок встать на учет в налоговой инспекции по месту нахождения нового зала в качестве плательщика ЕНВД. Теперь у вас будет совмещение двух режимов: вмененного и общего (или "упрощенки", смотря на каком режиме у вас первый магазин). Обратите внимание, что на "вмененке", в отличие от "упрощенки", вам обязательно надо вести бухучет. Уйти от ЕНВД, просуммировав торговые площади, у вас не получится.

Наша компания занимается оптово-розничной торговлей продуктами питания. На одной торговой площади ведем и оптовую, и розничную торговлю. Общая площадь торгового зала составляет 60 квадратных метров, а по рознице — 20. Такую цифру определили, исходя из пропорции доходов. Но на одной площади ходят как оптовые покупатели, так и физические лица. С какой площади платить ЕНВД? С общей (60 кв. м.) или с розничной (20 кв. м.)?

Только с общей. В противном случае вам все равно доначислят налог. Деление зала по доходам главой 26.3 Налогового кодекса не предусмотрено. Сейчас очень много компаний, которые имеют только демонстрационный зал, где стоят образцы, и торгует по образцам. Покупают у них как организации, так и физические лица, по сделкам с которыми сразу же возникает "вмененка".

Подпадает ли под "вмененку" розничная продажа в кредит и с рассрочкой платежа? Оплату по безналичному расчету оформляем через банк.

Предпринимательская деятельность, связанная с продажей товаров на основе договоров розничной купли-продажи, предусматривающих оплату проданных товаров в кредит признается предпринимательской деятельностью в сфере розничной торговли на общих основаниях. То же самое касается и операций с рассрочкой платежа. В случае, когда договором купли-продажи предусмотрена оплата товара через определенное время (продажа товара в кредит), покупатель должен произвести оплату в срок, предусмотренный договором, а если такой срок договором не предусмотрен, то в срок, определенный в соответствии со статьей 314 Гражданского кодекса РФ. При этом данным договором может быть предусмотрена обязанность покупателя уплачивать проценты на сумму, соответствующую цене товара, начиная со дня передачи товара продавцом (*6).

Ведь для "вмененки" не столь важно, когда фактически фирма получит деньги — сразу или по частям в течение определенного времени. Главное, чтобы товар использовался в личных целях.

Предприниматель в сфере общественного питания имеет одну кухню и несколько залов обслуживания, расположенных как в одном здании с кухней, так и в других отдельно стоящих зданиях. Подпадает ли его деятельность под ЕНВД при соблюдении всех прочих критериев?

Если такую деятельность местные власти перевели на "вмененку", то при соблюдении всех прочих критериев вы подпадаете под ЕНВД. В данном случае физическое лицо производит реализацию с учетом возможных площадей для принятия пищи. Кухня одна, а в отдельно стоящие здания привозят готовые блюда и там их уже продают. При этом, площадь в отдельно стоящих зданиях не суммируют. Не суммировать площади обслуживания, которые расположены в одном здании, помогут оправдательные документы. Если, например, у вас бар и столовая, то очевидно, что у них разный режим работы, прайс-листы, ККТ. К тому же, назначены разные управляющие в каждое подразделение. Это подтвердят трудовые договоры с сотрудниками. Обратите внимание, что на это указывает и Минфин (*7).

Индивидуальный предприниматель оказывает услуги автостоянки. Нужно ли открывать банковский расчетный или лицевой счет?

Обязанности открывать в банке расчетный счет у Вас нет. Это ваше право. Однако, тут возникает вопрос: как вы будете платить налоги без счета, тот же ЕНВД? Можно, конечно, по банку по квитанции, но это, на мой взгляд, не очень удобно. Практика показывает, что налоговики эти платежи очень долго не видят. Целесообразнее все же открыть счет в банке. Тем более, что его обслуживание весьма недорого обходится.

При розничной продаже покупатель приобретает несколько единиц товара одного наименования, что подвергает сомнению покупку для личного семейного пользования. Нет ли каких-либо рисков при уплате ЕНВД? Покупателю выдаем кассовый чек и товарный чек по требованию.

Нет, конечно. Смотрите, мы покупаем не одну пачку макарон по 500 грамм, а пять пачек. Я попросту не хочу ходить пять дней подряд за каждой пачкой отдельно. При этом покупатель — физическое лицо, у которого есть только кассовый чек. Вот если бы он потребовал оформить товарную накладную и счет-фактуру, было бы очевидно, что это уже сделка с фирмой или предпринимателем.

Наш автосервис работает на системе единого налога на вмененный доход. Как при обслуживании клиентов нам правильно указывать в акте выполненных работ стоимость расходных материалов? Не расценят ли проверяющие стоимость запчастей как продажу товаров, если они выделены отдельной строкой?

В акте ценности нужно показать именно как расходные материалы, причем это должны подтверждать и данные бухгалтерского учета. Из этих сведений должно быть четко видно, что материалы предназначены для использования в ремонте. Это значит, что их надо учитывать через счет 10 "Материалы", а ни в коем случае не через счет 41 "Товары". В ремонтной карте (или аналогичном документе) должно быть оговорено, что ремонт проводят с частичной заменой деталей, а также указан перечень деталей, которые подлежат замене. Более того, вы же все непригодные детали, снятые с машины, возвращаете владельцу, а не оставляете себе. То есть очевиден факт замены запчастей при ремонте.

В каком объеме сдавать бухгалтерскую отчетность в ИФНС, если организация работает только на ЕНВД?

Как правило, плательщики ЕНВД — это, все-таки, малые предприятия. Согласно ПБУ 4/99 "Бухгалтерская отчетность организации" они сдают лишь первую и вторую формы отчетности: Бухгалтерский баланс и Отчет о прибылях и убытках. Остальные формы, установленные приказом Минфина N 67н (*8), им составлять не надо. Исключение — Пояснительная записка. Ее также надо представить в составе годовой отчетности. Если вы ее не направите в налоговую, то вас оштрафуют на сумму 50 рублей.

Фирма применяет только ЕНВД. Первые два дня болезни работника возмещает ФСС России или же их оплачивает работодатель за счет своих средств?

Работодателям, применяющим систему единого налога на вмененный доход, Фонд социального страхования возмещает пособие в размере 1 минимального размера оплаты труда за полный календарный месяц болезни сотрудника, а часть, превышающую 1 МРОТ, выплачивает работодатель. Если сотрудник компании болел неполный месяц, то сумму к возмещению рассчитывают пропорционально дням его нетрудоспособности. Поскольку у "вмененщиков" прибыли как таковой нет, то и норму о двух первых днях болезни к ним не применяют.

Напомню, что с 1 сентября 2007 года МРОТ для этих выплат составляет 2300 рублей.

*1) приказ Минфина России от 22.07.2003 N 67н

*2) письмо Минфина России от 06.02.2007 N 03-11-04/3/37

*3) пост. ФАС Северо-Кавказского округа от 03.07.2007 N 08-3661/2007-1448А

*4) подп. 10 п.2 ст. 346.26 НК РФ

*5) письмо Минфина России от 06.02.2007 N 03-11-04/3/37

*7) письмо Минфина России от 20.10.2004 N 03-06-05-05/12

*8) приказ Минфина России от 22.07.2003 N 67н

Журнал "Актуальная бухгалтерия" N 11/2007, Наталья Горшенина, эксперт журнала