Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО ''СБЕР А". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

(1).jpg)

Программа разработана совместно с АО ''СБЕР А". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

|

В материале

Обсуждавшаяся с 2020 года инициатива о выпуске Банком России национальной цифровой валюты получила в этом году законодательное закрепление и уже начала реализовываться на практике – 15 августа стартовал пилотный проект по проведению операций с цифровыми рублями.

Основываясь на введенных Федеральным законом от 24 июля 2023 г. № 340-ФЗ и Федеральным законом от 24 июля 2023 г. № 339-ФЗ новых нормах, а также на информации, которой делится регулятор, расскажем о том, что известно о цифровом рубле на данный момент.

Прямо закрепленного в нормативных актах определения цифрового рубля нет. Банк России отмечает, что цифровой рубль – это третья форма национальной валюты, которая будет выпускаться в дополнение к наличным и безналичным денежным средствам. Таким образом, теперь будут существовать наличные деньги, безналичные на счетах в банках и безналичные в виде цифровых рублей на платформе Банка России.

Переводы цифровых рублей будут осуществляться исключительно в рамках платформы цифрового рубля, оператором которой является Банк России (далее также – ЦБ РФ; гл. XII.2 Федерального закона от 10 июля 2002 г. № 86-ФЗ "О Центральном банке Российской Федерации (Банке России)", ст. 7.1 Федерального закона от 27 июня 2011 года № 161-ФЗ "О национальной платежной системе"). Равно как и любые расчеты цифровыми рублями (п. 4 ст. 861 Гражданского кодекса).

ОСНОВНЫЕ ПОНЯТИЯ

Платформа цифрового рубля – информационная система, посредством которой взаимодействуют оператор, участники и пользователи платформы цифрового рубля в целях совершения операций с цифровыми рублями.

Пользователь платформы цифрового рубля – физическое лицо, индивидуальный предприниматель или юридическое лицо, имеющие доступ к платформе цифрового рубля для совершения операций с цифровыми рублями.

Участник платформы цифрового рубля – оператор по переводу денежных средств, за исключением Банка России, или иностранный банк, предоставляющие пользователям платформы цифрового рубля доступ к ней для совершения операций с цифровыми рублями.

Все указанные определения закреплены в ст. 3 Федерального закона от 27 июня 2011 г. № 161-ФЗ.

Оператор платформы цифрового рубля, то есть Банк России, обязан обеспечить:

Доступ к платформе цифрового рубля будет предоставляться пользователю платформы через любого ее участника, осуществляющего ведение банковского счета этого лица или формирование остатка электронных денежных средств, распоряжение которым осуществляется с использованием персонифицированного или корпоративного электронного средства платежа (ч. 12 ст. 30.7 Федерального закона от 27 июня 2011 г. № 161-ФЗ; далее – Закон № 161-ФЗ). То есть – через банки и операторов электронных денежных средств1.

Оператор платформы цифрового рубля заключает с ее участниками договоры, определяющие права и обязанности последних, действующих от своего имени, но за счет оператора либо от его имени и за его счет. Перечень участников платформы цифрового рубля в обязательном порядке будет размещаться на официальном сайте Банка России (ч. 13, ч. 18 ст. 30.7 Закона № 161-ФЗ).

По договору счета цифрового рубля Банк России будет обязан зачислять цифровые рубли на открытый на платформе цифрового рубля счет пользователя, списывать цифровые рубли со счета и выполнять распоряжения пользователя о совершении операций с цифровыми рублями (ст. 30.8 Закона № 161-ФЗ).

Счет цифрового рубля – отдельный вид банковского счета, который будет открываться пользователю непосредственно при заключении указанного выше договора.

ВАЖНО

ЦБ РФ не сможет использовать цифровые рубли, учтенные на счетах пользователей (ч. 3 ст. 30.8 Закона № 161-ФЗ).

Кредитование счетов цифрового рубля, начисление процентов на остаток цифровых рублей на счете будет невозможным (ч. 4 ст. 30.8 Закона № 161-ФЗ).

Привлечение цифровых рублей во вклады (депозиты) не осуществляется (ч. 8 ст. 5 Федерального закона от 2 декабря 1990 г. № 395-I).

Открытие совместных счетов цифрового рубля, заключение договора счета цифрового рубля в драгоценных металлах, формирование группы счетов цифрового рубля не допускается (ч. 6 ст. 30.8 Закона № 161-ФЗ).

Цифровые рубли будут наследоваться (п. 4 ст. 1128 ГК РФ в редакции Федерального закона от 24 июля 2023 г. № 339-ФЗ).

При закрытии счета цифрового рубля остаток средств будет перечисляться на другой банковский счет этого пользователя платформы (открытый именно в кредитной организации) или направляться на увеличение остатка его электронных денежных средств, распоряжение которым осуществляется с использованием персонифицированного или корпоративного электронного средства платежа (далее – электронные денежные средства). Исключение – ситуация, когда на цифровые рубли на счете конкретного лица наложен арест, – в данном случае ограничение на распоряжение счетом продолжит действовать (ч. 9-10 ст. 30.8 Закона № 161-ФЗ).

Сведения о счетах цифрового рубля, остатках на них и операциях с цифровыми рублями составляют банковскую тайну (ч. 52-56 ст. 26 Федерального закона от 2 декабря 1990 г. № 395-I "О банках и банковской деятельности"; далее – Закон № 395-I).

Совет директоров Банка России определяет (п. 17.16-17.19 ч. 1 ст. 18 Федерального закона от 10 июля 2002 г. № 86-ФЗ; далее – Закон № 86-ФЗ):

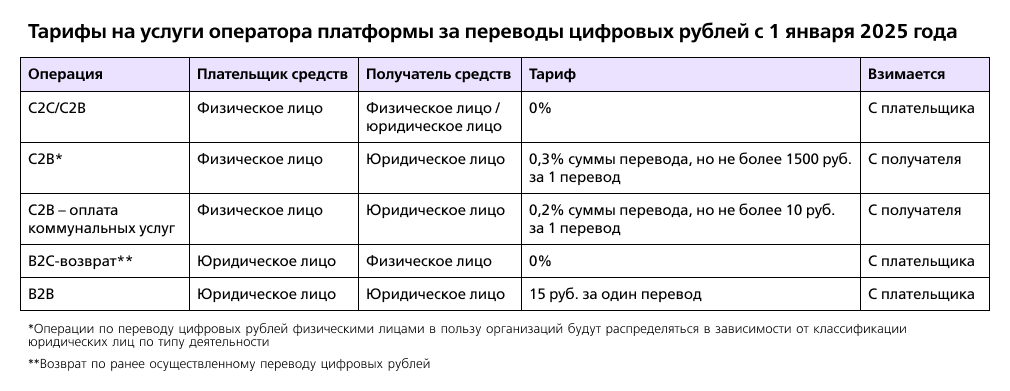

Тарифы на услуги оператора и размеры вознаграждений участникам платформы уже установлены – Решением Совета директоров Банка России от 2 августа 2023 года. До 31 декабря 2024 года все они будут нулевыми. При этом с физических лиц и после указанной даты ничего взиматься не будет – все операции с цифровыми рублями для них будут бесплатными.

Дизайн: Анастасия Сторчеус

Особенности совершения операций с цифровыми рублями установлены ст. 7.1 Закона № 161-ФЗ. В ней, в частности, указано, что данные операции совершаются в соответствии с правилами платформы цифрового рубля на основании:

Распоряжение пользователя платформы о переводе цифровых рублей или уменьшении их остатка на счете не подлежит исполнению при недостаточности средств на счете. Исполнение аналогичных распоряжений, которые поступили от иных лиц, реализующих предусмотренные федеральным законодательством полномочия, осуществляется в размере доступного для списания остатка цифровых рублей, если иное не предусмотрено федеральными законами.

При приеме распоряжения к исполнению удостоверяется право пользователя платформы цифрового рубля (плательщика, получателя средств) распоряжаться остатком цифровых рублей, проверяются реквизиты распоряжения и достаточность цифровых рублей.

С 1 января 2025 года участники платформы цифрового рубля будут обязаны реализовывать мероприятия по противодействию осуществлению переводов без добровольного согласия клиента, а оператор платформы при выявлении операций с признаками таких переводов сможет отказывать в их совершении.

Порядок работы платформы цифрового рубля определяется ЦБ РФ с учетом требований, перечисленных в ст. 30.7 Закона № 161-ФЗ. Соответствующие правила уже утверждены – Положением Банка России от 3 августа 2023 г. № 820-П (далее – Положение № 820-П). Большая часть предусмотренных им норм вступила в силу 11 августа, остальные начнут действовать с 1 января 2025 года. Именно с этой даты планируется ввести цифровой рубль в широкий оборот. До конца 2024 года операции с цифровыми рублями будут осуществляться в пилотном режиме – с участием ограниченного круга пользователей платформы. Определяется этот круг, так же, как и перечень операций для пилотирования, решениями Совета директоров Банка России (ч. 4 ст. 8 Федерального закона от 24 июля 2023 г. № 340-ФЗ).

Положением № 820-П установлено, в частности, следующее.

Банк России, помимо предусмотренных ч. 11 ст. 30.7 Закона № 161-ФЗ функций, совершает операции с цифровыми рублями, принимает к исполнению распоряжения пользователей платформы о совершении операций, контролирует соблюдение правил платформы, принимает и рассматривает обращения участников платформы – операторов по переводу денежных средств, в том числе составленных в связи с претензиями пользователей, которые касаются операций с цифровыми рублями, доступом к платформе, получением информации об остатке цифровых рублей на счете. Функционирование платформы должно обеспечиваться в круглосуточном режиме ежедневно, включая выходные, нерабочие праздничные дни, нерабочие дни с сохранением за работниками заработной платы.

Участники платформы предоставляют пользователям платформы доступ к ней, принимают и направляют в Банк России распоряжения этих пользователей о совершении операций с цифровыми рублями, обеспечивают взаимодействие ЦБ РФ и пользователей платформы, предоставляют по запросам пользователей сведения об остатках цифровых рублей на их счетах, принимают запросы и претензии, связанные с обслуживанием по договору счета цифрового рубля, обеспечивают возможность приостановления, возобновления и прекращения доступа пользователей к платформе.

При совершении операций с цифровыми рублями участникам платформы необходимо выполнять требования к обеспечению защиты информации. Проект Положения Банка России об утверждении таких требований уже разработан.

Доступ к платформе предоставляется клиентам участников платформы через систему дистанционного банковского обслуживания, в частности – мобильные приложения банков (далее – приложение клиента), в течение всего периода функционирования платформы, то есть в круглосуточном режиме ежедневно.

Для открытия счета цифрового рубля и совершения операций с цифровыми рублями на платформе физические лица и ИП должны быть зарегистрированы в ЕСИА и получить ключ простой электронной подписи при личной явке в соответствии с правилами использования такой подписи при обращении за получением государственных и муниципальных услуг в электронной форме.

На основании договоров счета цифрового рубля на платформе могут быть открыты:

Каждому пользователю платформы – физическому лицу, ИП, юридическому лицу открывается только один счет цифрового рубля. Открытие счетов цифрового рубля филиалам кредитных организаций не допускается.

Участнику платформы счет открывается на основании его обращения в подразделение Банка России, указанное в договоре корреспондентского счета в соответствии с п. 3.14 Положения Банка России от 24 сентября 2020 года № 732-П. Перечень участников платформы – с информацией о наименовании каждого участника, его банковском идентификационном коде, дате получения доступа к платформе цифрового рубля – размещается на официальном сайте Банка России и актуализируется по мере внесения в него изменений, но не чаще раза в день.

Пользователю платформы – физическому, юридическому лицу, ИП счет цифрового рубля открывается на основании его обращения с использованием приложения клиента, предоставленного ему участником платформы, который осуществляет ведение его банковского счета или формирование его остатка электронных денежных средств.

Банк России при ведении счетов цифрового рубля хранит информацию обо всех уменьшениях и увеличениях остатков цифровых рублей, учитываемых на счетах. Сведения об операциях с цифровыми рублями и об остатке средств на счете передаются по запросу пользователя через участника платформы, приложением клиента которого пользуется данное лицо.

Закрытие счета цифрового рубля участника платформы осуществляется ЦБ РФ на основании обращения данного лица о расторжении договора счета цифрового рубля, а в случае расторжения договора в соответствии с ч. 11 ст. 30.8 Закона № 161-ФЗ – без такого обращения (в этом случае остаток средств будет переведен на корреспондентский счет участника платформы).

При закрытии счета цифрового рубля участника платформы счета его клиентов – пользователей платформы не закрываются. Данный участник платформы должен будет направить клиентам уведомления о закрытии своего счета и невозможности дальнейшего предоставления им доступа к платформе цифрового рубля. Эти пользователи смогут получить доступ к платформе через других ее участников, осуществляющих ведение их банковских счетов или формирование остатков электронных денежных средств.

Счет цифрового рубля пользователя платформы закрывается Банком России:

Доступ к платформе цифрового рубля предоставляется Банком России участнику платформы непосредственно – одновременно с открытием ему счета цифрового рубля, пользователю – через одного или нескольких участников платформы – банков, операторов электронных денежных средств, клиентом которых он является (по выбору самого пользователя), при открытии ему счета цифрового рубля, а впоследствии – при соответствующем его обращении.

При возникновении чрезвычайных ситуаций или операционных сбоев, влекущих приостановление доступа к платформе цифрового рубля ее участников и пользователей, Банк России обязан незамедлительно проинформировать их об этом, разместив на своем официальном сайте соответствующую информацию с указанием на время восстановления доступа к платформе.

К основаниям приостановления доступа к платформе цифрового рубля ее участника отнесены, в частности:

При аннулировании у кредитной организации – участника платформы лицензии на осуществление банковских операций ее доступ к платформе приостанавливается путем прекращения приема и исполнения распоряжений, поступающих на платформу в целях совершения операций с цифровыми рублями по счету этой организации. Остаток цифровых рублей перечисляется на ее корреспондентский счет.

Доступ к платформе цифрового рубля ее пользователя приостанавливается – путем приостановления совершения операций с цифровыми рублями – в случае:

При закрытии счета цифрового рубля доступ к платформе ее участника, пользователя прекращается.

С 1 января 2025 года также начнут действовать положения о приостановлении доступа к платформе участников и пользователей при установлении в предусмотренных законодательством случаях ограничений на распоряжение цифровыми рублями.

На платформе цифрового рубля будут совершаться:

Все виды операций, как уже отмечалось выше, будут осуществляться Банком России.

С 1 января 2025 года операции с цифровыми рублями будут осуществляться также по распоряжениям на бумажном носителе, распоряжениям, составленным Банком России от имени получателей, взыскателей средств.

Операции с цифровыми рублями совершаются при успешном завершении процедур приема к исполнению распоряжений – порядок приема, контроля распоряжений, проверки достаточности цифровых рублей на счете подробно расписан в рассматриваемой главе Положения № 820-П.

В случае невозможности совершения операции с цифровыми рублями участником платформы обеспечивается возврат денежных средств на банковский счет пользователя платформы или увеличение его остатка электронных денежных средств – незамедлительно после получения уведомления о неуспешном завершении процедур приема распоряжения к исполнению.

При успешном завершении приема к исполнению распоряжение исполняется, извещение об исполнении направляется:

Пользователи вправе направлять участникам платформы, которые обеспечивают им доступ к ней, запросы и претензии, связанные с использованием открытых счетов цифрового рубля, предоставлением информации об этих счетах и о совершенных операциях с цифровыми рублями. Участники рассматривают эти запросы и претензии самостоятельно либо направляют в Банк России – посредством каналов обслуживания клиентов, которые используются и для направления в ЦБ РФ обращений самих участников платформы, касающихся совершения операций с цифровыми рублями, функционирования платформы цифрового рубля, доступа к платформе.

Информация о результатах рассмотрения запросов или претензий пользователей будет направляться Банком России тем участникам платформы, которые ему их направили. С 1 января 2025 года ЦБ РФ будет направлять эти сведения непосредственно пользователям – на электронную почту, если такой способ отправки соответствующей информации будет указан участником платформы при направлении в Банк России пользовательских запроса или претензии. Более того, с указанной даты пользователям платформы должна быть предоставлена возможность обращаться с запросами и претензиями, связанными с обслуживанием по счету цифрового рубля, непосредственно в ЦБ РФ.

При возникновении спора по вопросам, касающимся операций с цифровыми рублями, участники платформы направляют в Банк России претензию в электронном виде через личный кабинет на его сайте или в бумажной форме – в подразделение ЦБ РФ, обслуживающее корреспондентский счет соответствующего участника. Претензия должна быть мотивированной – в ней излагаются обстоятельства, на которых она основана, с указанием ссылок на федеральные законы, нормативные акты Банка России, договоры счета цифрового рубля, иные документы, требования или условия которых, по мнению заявителя, были нарушены.

ЦБ РФ должен рассмотреть претензию и в срок не позднее 10 рабочих дней после дня ее приема сообщить заявителю о принятом решении: об удовлетворении претензии (полностью или в части), отказе в признании претензии или создании для ее рассмотрения согласительной комиссии. Если для рассмотрения претензии необходимы дополнительные документы или сведения, Банк России запрашивает их у заявителя, на представление дается не более 10 рабочих дней со дня, следующего за днем направления предложения их представить. Если документы или сведения не будут направлены заявителем в указанный срок, претензия будет рассмотрена в течение 10 рабочих дней с даты, следующей за днем его окончания, на основании имеющихся документов.

Контроль в части соблюдения требований к участникам платформы, порядка открытия и закрытия счетов цифрового рубля участников, предоставления им доступа к платформе, требований к участникам платформы по обеспечению доступа к ней пользователям, порядка совершения операций с цифровыми рублями при приеме к исполнению и исполнении распоряжений пользователей будет осуществляться Банком России в виде текущего контроля – оперативной проверки информации при совершении операций с цифровыми рублями – и последующего контроля в форме дистанционных проверок деятельности участников платформы.

При проведении последующего контроля Банк России может направлять участникам платформы запрос о предоставлении недостающей информации об их деятельности с указанием срока ее предоставления, а также уведомления о выявленных случаях нарушения правил платформы с требованием об устранении нарушений в определенный срок или о необходимости принятия мер по недопущению подобных нарушений в будущем.

В случае непредоставления или несвоевременного предоставления запрошенной информации, а также неисполнения требования об устранении выявленного нарушения или непредоставления данных о предпринятых с целью недопущения подобных нарушений в дальнейшем к такому участнику платформы могут быть применены меры, предусмотренные ст. 74 Закона № 86-ФЗ.

Такое взаимодействие осуществляется при пополнении счетов цифрового рубля, вывода средств с данных счетов, а также при получении нормативно-справочной информации платежной системы Банка России, в том числе при необходимости изменения статуса счета цифрового рубля участника платформы.

Как уже упоминалось, пилотный проект по проведению операций с цифровыми рублями стартовал 15 августа. На первом этапе в нем примут участие 13 банков, около 600 физических лиц (сотрудников ЦБ РФ и клиентов банков – участников пилота) и 30 торгово-сервисных предприятий в 11 городах России. Список кредитных организаций – участников пилота размещен на официальном сайте ЦБ РФ (cbr.ru/fintech/dr/#a_123392). В него вошли:

Как сообщила на пресс-конференции, посвященной старту пилота, первый заместитель председателя Банка России Ольга Скоробогатова, указанные банки прошли все подготовительные мероприятия в части технической подготовки, в том числе по доработке своих мобильных приложений, чтобы иметь возможность начать тестировать операции с цифровыми рублями. "Интеграция платформы Банка России по цифровому рублю с системами банков, встраивание сложных механизмов безопасности на протяжении всей цепочки: от мобильных приложений банков до платформы Банка России и обратно – дает нам возможность говорить, что платформа построена не только безопасно, но и удобно для клиента, и проверить это мы рассчитываем в рамках операций с реальными клиентами", – подчеркнула эксперт.

На первом этапе будут тестироваться открытие и пополнение счетов цифрового рубля банкам, их клиентам – физическим и юридическим лицам, переводы в цифровых рублях между гражданами и оплата товаров и услуг в торгово-сервисных предприятиях (ТСП) цифровыми рублями. По словам Ольги Скоробогатовой, количество клиентов банков и число ТСП, участвующих в первом этапе пилота, намеренно ограничено – чтобы полноценно протестировать весь клиентский путь, всю цепочку взаимодействия между банками и ЦБ РФ. После того, как будет установлено, что платежи цифровыми рублями действительно удобны для граждан и организаций, число физических и юридических лиц, которые смогут совершать операции с цифровыми рублями, будет увеличено – Банк России полагает, что это произойдет уже в текущем году. "Многие спрашивают, как присоединиться к пилоту. Вы увидите [на сайте ЦБ РФ. – ГАРАНТ.РУ] список банков, участвующих в пилоте. Если вы являетесь клиентом этих банков, вы сможете подать заявку и стать теми, кто будет участвовать в пилоте уже на следующих этапах, когда мы будем активно расширять не только перечень участников, но и перечень операций", – сообщила первый заместитель председателя Банка России.

В следующем году к первой группе банков – участников пилота могут присоединиться еще 16 кредитных организаций, ЦБ РФ уже начал с ними необходимую подготовительную работу, рассказала Ольга Скоробогатова.

ЗАЧЕМ НУЖНЫ ЦИФРОВЫЕ РУБЛИ: МНЕНИЕ БАНКА РОССИИ

Ольга Скоробогатова, первый заместитель председателя Банка России:

"Цифровой рубль – третья форма национальной валюты, которая будет иметь обращение в дополнение к наличным и безналичным деньгам.

Это новое средство платежа. На цифровые рубли на счетах не будут начисляться проценты, цифровые рубли не будут использоваться в кредитах. Мы действительно видели необходимость создания именно нового средства платежа, потому что у нас стремительно выросла и продолжает расти доля безналичных расчетов и в розничном обороте, и вообще в операциях*. И то, что у нас падает доля наличных, не могло не привести нас к мысли о том, что мы должны гражданам и бизнесу дать их аналог, но в новом качестве – это как раз цифровой рубль.

Мы опубликовали тарифы по операциям с цифровыми рублями. Для граждан переводы в цифровых рублях будут бесплатными, и внутри платформы цифрового рубля никаких ограничений не будет ни на суммы, ни на остатки. Для того, чтобы дать банкам возможность балансировать по ликвидности, мы планируем установить лимит в 300 тыс. руб. в месяц на переводы со счета в банке на платформу цифрового рубля, но если средства уже на платформе, никаких ограничений по суммам переводов не будет.

Если бы мы совсем ушли от наличных и остался бы только безнал, клиенты были бы лишены гибкости и свободы – у банков есть свои правила, условия, ограничения и на суммы, и на тарифы и т. д. А цифровой рубль дает нам возможность чувствовать себя спокойно, имея аналог наличного рубля, но в цифровом виде на платформе Банка России.

Для бизнеса мы установили комиссию не более 0,3% [на переводы цифровых рублей физическими лицами в пользу юридических лиц; комиссия взимается с последних. – ГАРАНТ.РУ]. Торгово-сервисные предприятия давно просили нас рассмотреть снижение комиссии по эквайрингу, поэтому думаю, что бизнес будет активно использовать цифровые рубли для снижения издержек.

Этот проект [по введению цифрового рубля. – ГАРАНТ.РУ] является логичным продолжением проектов ЦБ РФ по инновационным платежным сервисам и созданию национальной инфраструктуры. У нас уже есть национальная система платежных карт, Система быстрых платежей, которые прекрасно себя зарекомендовали. Есть система передачи финансовых сообщений, которая позволяет проводить операции, минуя SWIFT. И вот теперь появляется цифровой рубль, который выводит нас уже на другой качественный уровень с точки зрения платежных технологий в целом и дает возможность нам как стране строить трансграничные платежи с другими странами, которые будут выпускать национальные цифровые валюты".

_____________________________

* По словам Ольги Скоробогатовой, доля безналичных расчетов на данный момент составляет около 82%, и до конца 2023 года может еще увеличиться.

Введение цифрового рубля в широкий оборот обеспечит, по мнению Банка России, следующие преимущества.

Функционал для автоматизации платежей с использованием возможностей смарт-контрактов уже разрабатывается. Банк России создаст на своей платформе шаблоны, которые позволят "программировать" платежи, чтобы они осуществлялись при наступлении определенных условий. "Начнем с совсем простых – для оплаты жилищно-коммунальных услуг, каких-то периодических платежей другим людям. Дальше вместе с банками на основе реакции клиентов предстоит понять, как нам этот перечень шаблонов расширять, если это будет нужно", – рассказала Ольга Скоробогатова.

ЗАЧЕМ НУЖНЫ ЦИФРОВЫЕ РУБЛИ: МНЕНИЕ БАНКОВ

Вадим Кулик, заместитель президента – председателя правления банка ВТБ:

"Цифровой рубль – это некая третья форма денег, открывающая новые возможности. Вы можете построить огромное количество новых продуктов и услуг и заработать, предоставляя их клиенту.

В рамках пилота число операций пока ограничено, в основном это переводы и платежи. Но в саму технологию уже заложена возможность встраивать в цифровой рубль, который по большому счету представляет собой строчку кода, определенные алгоритмы. Что это дает? Для корпоративных клиентов – корпоративное казначейство. Передавая деньги своим дочерним обществам, они смогут встраивать такие алгоритмы, чтобы эти деньги раскрывались при каких-то условиях. Можно будет средства делать целевыми (например, на выплату заработной платы), привязывать платежи к дате и т. д. Можно будет задавать единые для всех дочерних лиц алгоритмы или, наоборот, для каждого свои. Для управления финансами внутри группы компаний открывается океан возможностей.

Для физических лиц тоже появляются новые возможности – в части управления финансами семьи, удобства совершения платежей в определенные даты, расходования средств только на определенные цели.

Наконец, мы надеемся, что вход в цифровую валюту – это вообще сдвиг в мировых платежах. Многие страны тоже создают свои цифровые валюты, и когда платформы цифровых валют интегрируются друг с другом, начнут работать расчеты между этими платформами в цифровых валютах данных стран – без использования старой инфраструктуры (в том числе SWIFT, Euroclear).

Почему мы решили пойти в пилот? Тот, кто начнет работать с цифровым рублем первым, получит два преимущества: сможет увидеть все новые возможности и попытаться реализовать их для своих клиентов, а также предложить ЦБ РФ в рамках пилота что-то добавить, изменить и т. д., и мы хотим этими преимуществами первых воспользоваться максимально".

Сергей Хотимский, первый заместитель председателя правления ПАО "Совкомбанк":

"Было уже несколько практик, которые сильно повлияли на конкуренцию [на финансовом рынке. – ГАРАНТ.РУ]. Это и карта "Мир", и Система быстрых платежей, и я уверен, что цифровой рубль – это еще один вклад в интенсификацию конкуренции в России.

Большой вызов состоит в том, что появляется третья форма денег, которая не создает пассивов для банковской системы, у многих банкиров это вызывает тревогу. Тем не менее мы смотрим на это так: мир меняется, возникают новые потребности, которые являются большим международным трендом и которые мы не можем не обслуживать.

Да, безналичные деньги нам выгоднее, и мы будем конкурировать с цифровым рублем. Так же, как и с наличными деньгами, – банковское сообщество много лет создавало сервисы и механизмы, чтобы безналичные деньги были выгоднее и интереснее, и мы продолжим это делать. Мы хотим, чтобы центральным счетом человека оставался банковский счет. Но одно дело – конкурировать и создавать дополнительные стимулы, другое – нежелание воспринимать тренд, имеющий огромное международное значение, особенно в условиях санкционного давления, которое есть в стране.

Положение банков в отношении тех сервисов, которые они могут дать для работы с цифровыми рублями, одинаково. Тут не встроено по определению преимущество более крупных банков, государственных банков. Тот, кто более сервисно ориентирован, более адаптивен, кто предложит более интересные формы работы с цифровыми рублями, со смарт-контрактами, получит хорошее конкурентное преимущество. Мы крупный банк, и будем конкурировать и с более масштабными банками, и с небольшими инновационными банками, которые по рейтингу надежности для безналичных денег отстают от нас. Но это хорошо, мы в конкуренции делаем более интересные вещи, весь наш банковский сектор держится в таком цифровом напряжении, за счет этого у нас один из самых продвинутых в мире секторов в целом.

Просто так мы свой бизнес с безналичным рублем никому не отдадим, но все возможные сервисы по цифровым рублям клиентам предоставим.

Это интересный вызов. Я не буду говорить о том, что для банков в этом нет никакой проблемы. Конечно, здесь возникает новая ситуация, в которой ЦБ РФ предстоит найти некий баланс с точки зрения того, как будет сбалансирована ликвидность банковская* в целом при существенной востребованности цифрового рубля".

_____________________________

* Стоит отметить, что Банк России недавно сообщил о намерении уточнить порядок расчета показателя краткосрочной ликвидности. Среди предлагаемых изменений – в том числе включение цифровых рублей в состав высоколиквидных активов (cbr.ru/press/event/?id=17015).

Пока никаких прогнозов о том, насколько популярной станет новая форма денег в России, участники финансового рынка не делают. Но учитывая, что финансовые технологии в нашей стране действительно очень развиты, и новые сервисы и услуги довольно быстро начинают активно использоваться – очень показательны, например, последние данные об использовании Системы быстрых платежей: во II квартале 2023 года физические лица провели через СБП более 1,6 млрд операций на сумму 7 трлн руб. (что превышает более чем в два раза показатели за аналогичный период прошлого года), число ТСП, которые предоставляют возможность оплаты через СБП, составляет уже более 1 млн (рост по сравнению с предыдущим кварталом текущего года – 59%)2 – можно предположить, что совсем невостребованными операции с цифровыми рублями точно не будут.

Цифровой рубль – третья форма российской национальной валюты. 1 цифровой рубль эквивалентен 1 рублю наличными и 1 безналичному рублю.

Храниться цифровые рубли будут на специальных счетах на платформе Банка России (цифровых кошельках). Одному лицу – физическому или юридическому – будет открываться только один такой счет (кошелек).

Доступ к счету цифрового рубля будет обеспечиваться через мобильные приложения банков, клиентом которых является владелец этого счета.

ПОЛЕЗНЫЕ РЕСУРСЫ

Ответы на самые популярные вопросы о цифровых рублях – в разделе "Цифровой рубль: что это такое и как им пользоваться" официального сайта Банка России (cbr.ru/faq/dr/)

Операции по пополнению счетов цифрового рубля и списанию с них средств будут осуществляться с использованием банковских счетов. То есть если вы захотите пополнить цифровой кошелек, например, на 1000 руб., нужно будет положить данную сумму на ваш безналичный счет в банке и затем перевести на счет цифрового рубля. Для снятия денег со счета цифрового рубля необходимо перевести нужную сумму на банковский счет и потом снять наличные в банкомате или в кассе банка.

На размещенные на счетах цифрового рубля средства не будут начисляться проценты. Кешбэка при оплате товаров или услуг цифровыми рублями тоже не будет. Как средство кредитования цифровой рубль также не будет использоваться – кредиты в цифровых рублях выдаваться не будут.

Пока использование цифровых рублей происходит в тестовом режиме – ограниченным кругом лиц по определенным видам операций. Постепенно и число участников пилота, и перечень операций будет расширяться – можно следить за информацией на сайте Банка России и узнавать у банков-участников, клиентом которых вы являетесь, как подключиться к тестированию. Пилотирование продлится до конца 2024 года.

______________________________

1 С перечнем кредитных организаций – операторов электронных денежных средств можно ознакомиться на официальном сайте Банка России (cbr.ru/registries/nps/oper_zip/).

2 Данные об основных показателях Системы быстрых платежей размещаются на официальном сайте Банка России (cbr.ru/analytics/nps/sbp/2_2023/).

Документы по теме:

Читайте также:

Утверждены тарифы по операциям с цифровыми рублями

Банк России представил правила платформы цифрового рубля

Нормы о цифровом рубле планируется закрепить в НК РФ

Расчеты в цифровой среде: переход на цифровой рубль