Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО ''СБЕР А". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

(1).jpg)

Программа разработана совместно с АО ''СБЕР А". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

|

"ГОРЯЧАЯ" ТЕМА: АРЕНДНЫЕ СЛОЖНОСТИ |

Операции по аренде привлекают пристальное внимание налоговых инспекторов. Причем в большинстве случаев именно арендатор представляет для проверяющих наибольший интерес. Оно и понятно. Ведь при аренде помещений у арендатора возникает множество различных затрат. А значит, у контролеров всегда есть обширное поле деятельности. В статье мы остановимся на некоторых важных налоговых моментах арендных операций, рассмотрев их с позиции арендатора.

ачнем с самой больной "коммунальной" темы. Ведь одной из основных статей расходов фирмы, получающей помещение в пользование, наряду с расходами на уплату самих арендных платежей как раз и являются затраты на коммунальные услуги, услуги связи, охрану и другие подобные выплаты.

ачнем с самой больной "коммунальной" темы. Ведь одной из основных статей расходов фирмы, получающей помещение в пользование, наряду с расходами на уплату самих арендных платежей как раз и являются затраты на коммунальные услуги, услуги связи, охрану и другие подобные выплаты.

Существует несколько способов учета коммунальных расходов при аренде. У каждого из них есть свои плюсы и минусы. Рассмотрим все эти способы в разрезе удобства их применения и налоговых последствий. Последний аспект особенно интересен с учетом многочисленных разъяснений специалистов финансового и налогового ведомств.

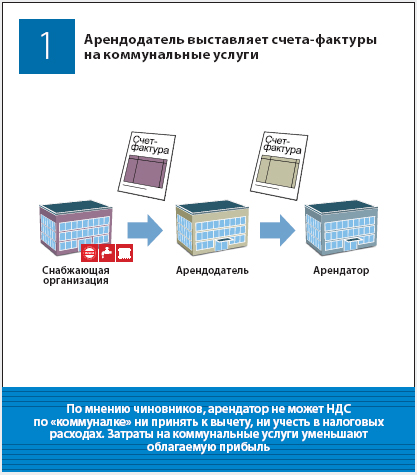

Арендодатель перевыставляет счета-фактуры

Это очень распространенный вариант, но, к сожалению, фактически не позволяющий арендатору получить вычет по налогу на добавленную стоимость.

На первый взгляд для того, чтобы арендатор возместил НДС по расходам на "коммуналку", достаточно получить от арендодателя перевыставленный счет-фактуру по услугам, потребленным пользователем помещения.

В своих письмах чиновники неоднократно разъясняли, что арендодатели не вправе выставлять счета-фактуры на электроэнергию, услуги связи и, по аналогии, на другие виды коммунальных услуг, а арендаторы не имеют права зачесть НДС по таким перевыставленным документам(*1).

Надо сказать, что как финансисты, так и инспекторы обосновывают свою позицию, ссылаясь на Постановление Президиума ВАС РФ от 6 апреля 2000 года N 7349/99. В нем суд установил, что арендодатель не является энергоснабжающей компанией для арендатора. Он сам в качестве абонента получает электроэнергию для снабжения здания. Следовательно, арендодатель не может выставить счет-фактуру на коммунальные платежи. Ведь он не оказывает эти услуги, а лишь перевыставляет счет, по которому ему компенсируют оплаченные услуги. Понятно, что без счета-фактуры арендатор не вправе возместить НДС.

Чиновники подчеркивают, что арендодатель — это продавец одной-единственной услуги — по аренде помещения. Больше он арендатору ничего не продает. То есть по всем остальным услугам (связи, коммунальным и пр.) арендодатель продавцом не является. При этом реальный потребитель таких услуг — арендатор. В то же время поставщик коммунальных услуг (энерго-, газо- и водоснабжающая организация) реализует электричество, газ и воду непосредственно арендодателю. И перепродать ее тот не может. Соответственно, не может он и перевыставить счет-фактуру. Ведь по условиям налогового законодательства счет-фактура должен быть выставлен продавцом товаров (работ, услуг)(*2). Получается, что лицо, которое может выполнить такую обязанность, отсутствует.

В нашем случае арендодатель, являясь стороной по договору со службами, предоставляющими коммунальные услуги, оплачивает в том числе и долю расходов арендатора. А тот, в свою очередь, впоследствии возмещает арендодателю затраты в этой доле. При этом "коммуналку" арендатор может учесть при расчете налога на прибыль в составе прочих или материальных расходов(*3) на основании счета (именно счета, а не счета-фактуры) арендодателя. Признать такие расходы можно, особо не беспокоясь, потому что на сегодняшний день ни Минфин России, ни налоговые органы не оспаривают эту возможность для арендатора(*4).

Форма счета, на основании которого арендатор возмещает арендодателю расходы по коммунальным услугам, законодательно не установлена. Следовательно, стороны могут составлять его в произвольной форме. Главное, чтобы в счете были обязательные реквизиты, установленные для документов, унифицированная форма которых не утверждена(*5). В качестве приложения к нему арендатору следует получить копии счетов коммунальных служб, расчеты арендодателя сумм причитающейся на долю арендатора части "коммуналки", а также документы, подтверждающие оплату счетов арендодателя.

Поскольку сумму НДС, выделенную в счете, принять к вычету нельзя, то можно ли включить предъявленный налог в расходы, уменьшающие облагаемую прибыль, или нет?

Раньше такой вопрос чиновники не поднимали, ограничиваясь лишь разъяснениями о том, что суммы НДС, предъявленные в счете и перечисленные арендодателю в качестве компенсации коммунальных платежей, нельзя принять к вычету(*6). Наряду с этим встречались и другие комментарии. Так, арендодатель, руководствуясь статьей 170 Налогового кодекса, включает суммы НДС, предъявленные поставщиком коммунальных услуг, не принимаемые у него к вычету, в стоимость таких услуг. И, предъявляя счет арендатору, формирует для того стоимость коммунальных услуг с учетом НДС. Арендатор же в свою очередь включает всю стоимость предъявленной "коммуналки" в расходы(*7). Многие так и поступали.

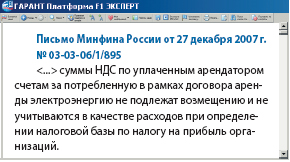

Недавно Минфин России дал ответ, который никак не может порадовать арендаторов. Финансисты указали, что суммы НДС по оплаченным арендатором счетам за потребленную в рамках договора аренды электроэнергию нельзя ни принять к вычету, ни учесть в налоговых расходах. Минфиновцы обобщили в качестве платежей арендатора, к которым может быть применен такой порядок, коммунальные платежи, услуги связи, а также услуги по охране и уборке арендуемых помещений.

Недавно Минфин России дал ответ, который никак не может порадовать арендаторов. Финансисты указали, что суммы НДС по оплаченным арендатором счетам за потребленную в рамках договора аренды электроэнергию нельзя ни принять к вычету, ни учесть в налоговых расходах. Минфиновцы обобщили в качестве платежей арендатора, к которым может быть применен такой порядок, коммунальные платежи, услуги связи, а также услуги по охране и уборке арендуемых помещений.

Финансовое ведомство считает, что НДС по таким расходам не уменьшает облагаемую прибыль, поскольку предъявление этого налога в счете арендодателем некорректно. Ведь у него отсутствуют основания для предъявления НДС арендатору.

Если компания решит с этим мнением поспорить, отстаивать свою позицию ей, скорее всего, придется в суде.

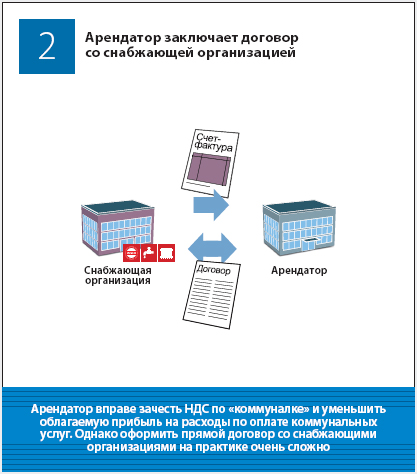

Арендатор заключает договор со снабжающей организацией

От одного из самых распространенных вариантов перейдем к самому безрисковому. К сожалению, этот идеальный с точки зрения налоговых последствий способ не достижим на практике.

Итак, способ, к которому, безусловно, следует стремиться, — заключение арендаторами договоров поставки коммунальных услуг непосредственно со снабжающими компаниями. В этом случае арендатор смело уменьшает на такие расходы облагаемую прибыль и принимает к вычету НДС на основании полученных от поставщика услуг счетов-фактур.

Но на пути к такому оформлению отношений встает большая проблема. Гражданским кодексом установлено, что по договору энергоснабжения снабжающая организация обязуется подавать абоненту (потребителю) через присоединенную сеть энергию, а тот обязуется ее оплачивать(*8). Договор заключается с абонентом при наличии у него отвечающего установленным техническим требованиям энергопринимающего устройства, присоединенного к сетям снабжающей организации. Правила, установленные для договора электроснабжения, распространяются и на другие договоры снабжения через присоединенную сеть, такие как тепло-, водо-, нефте-, газоснабжения(*9) и др.

Однако в подавляющем большинстве случаев арендатор не является владельцем тепло-, газо-, водо- и энергосетей и у него нет соответствующего оборудования для получения энергии, топлива, воды. Поэтому энерго- и водоснабжающие организации практически всегда отказываются от подписания договора с арендатором.

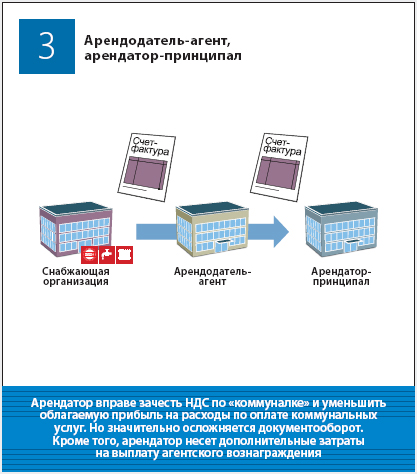

Будет ли прок от агентских отношений?

Остановимся на варианте оформления коммунальных отношений, который рекомендуют некоторые специалисты. Отметим, что Минфин России сам подсказал компаниям этот способ. Правда, разъяснения были предназначены для фирм, применяющих УСН, и касались услуг связи.

Но представители налоговых органов считают возможным применение агентского договора и в отношении коммунальных услуг(*10).

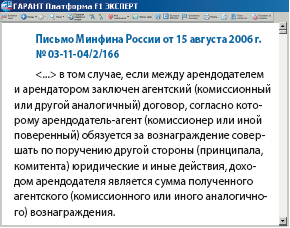

Как известно, по агентскому договору одна сторона (агент) обязуется за вознаграждение совершать по поручению другой стороны (принципала) юридические и иные действия от своего имени, но за счет принципала либо от имени и за счет принципала(*11). Такое условие может быть предусмотрено в самом договоре аренды. В контракте стороны укажут, что арендодатель выступает в роли агента арендатора (принципала) по оплате услуг третьих лиц (поставщиков коммунальных услуг).

Как известно, по агентскому договору одна сторона (агент) обязуется за вознаграждение совершать по поручению другой стороны (принципала) юридические и иные действия от своего имени, но за счет принципала либо от имени и за счет принципала(*11). Такое условие может быть предусмотрено в самом договоре аренды. В контракте стороны укажут, что арендодатель выступает в роли агента арендатора (принципала) по оплате услуг третьих лиц (поставщиков коммунальных услуг).

Тогда поставщик "коммуналки" выставляет счет-фактуру на имя агента (арендодателя), а тот на основании данного документа выписывает счет-фактуру на имя арендатора (принципала), получая за это вознаграждение. Порядок составления счетов-фактур и их регистрации при приобретении товаров (работ и услуг) через посредника четко прописан в Правилах ведения журналов... (*12). Получается, что арендодатель выставляет в адрес арендатора счет-фактуру на основании документа, полученного от поставщика. По такому счету-фактуре арендатор может принять НДС к вычету. Проблем с признанием суммы "коммуналки" в налоговых расходах у арендатора также не возникает.

Однако такой способ оформления отношений значительно усложняет документооборот. Кроме того, являясь возмездным, увеличивает затраты арендатора на выплату агентского вознаграждения, пусть даже зачастую и символического. Отметим, что в разъяснениях чиновников рекомендации применять этот способ при расчетах за коммунальные услуги встречаются не часто. Поэтому в последнее время в качестве основного варианта многие фирмы рассматривают договор аренды, предусматривающий включение коммунальных платежей в состав арендной платы. Именно о нем мы и поговорим далее.

Большая аренда, или Постоянная и переменная части арендной платы

При заключении такого договора все затраты арендатора, включая "коммуналку", будут расценены как расходы по договору аренды. Компенсация по оплате счетов коммунальных служб произойдет не явно, а через арендные платежи. Правомерность таких действий подтверждена и финансистами(*13). Они считают возможным, чтобы оплата услуг по аренде также производилась в виде арендной платы, которая состоит из основной (постоянной) и дополнительной (переменной, эквивалентной сумме коммунальных платежей) частей. В этом случае вся сумма арендной платы (как основная, так и дополнительная) является оплатой арендодателю единой услуги по предоставлению в аренду помещений.

Арендодатель выставляет счет-фактуру в обычном порядке на всю сумму арендной платы, а арендатор фиксирует этот документ в книге покупок и принимает по нему НДС к вычету.

Арендатора может насторожить, что в такой ситуации сумма дополнительной арендной платы (коммунальная составляющая) меняется от месяца к месяцу. Это означает, что арендная плата в целом будет величиной непостоянной. В то же время пункт 3 статьи 614 Гражданского кодекса содержит требование о том, что размер арендной платы не может изменяться чаще одного раза в год. Однако беспокоиться по этому поводу не стоит. Судьи ВАС РФ разъяснили(*14), что в течение года должно оставаться неизменным лишь условие договора, предусматривающее твердый размер арендной платы либо порядок (механизм) ее исчисления. То есть сумма платы вполне может и измениться. Главное, чтобы механизм ее расчета, закрепленный в договоре, остался неизменным.

При этом в документах, предъявляемых арендатору, расшифровка того, что включает арендная плата, не требуется. Более того, какого-либо упоминания о потребленной воде, тепле и электроэнергии в этих бумагах следует избегать, чтобы у инспекторов не возникло соблазна начать доказывать, что имело место возмещение коммунальных расходов, только завуалированное. В самом же внутреннем расчете, который стороны согласовывают ежемесячно, естественно, такие конкретные данные будут присутствовать. Однако за рамки внутреннего расчета им выходить не обязательно. Ведь арендатор вправе уменьшить облагаемую прибыль и зачесть НДС на основании счета-фактуры и иных документов с формулировкой "арендная плата" без каких-либо расшифровок.

|

На практике арендодатель зачастую не отражает услугу по аренде в одном счете-фактуре, а выставляет 2 документа. Такие действия вполне понятны. Выставляя, к примеру, счет-фактуру за текущий месяц, арендодателю известна только сумма по основной части арендной платы. Дополнительная же часть будет ему известна только спустя некоторое время. Понятно, что ожидать от поставщика коммунальных услуг таких сведений в последний день месяца, за который производятся расчеты, не приходится. Вот поэтому и появляются 2 счета-фактуры.

Четыре способа учета "коммуналки" при аренде |

|

|

|

|

|

|

|

|

|

Последствия таких действий арендодателя могут быть весьма неприятны для арендатора. Так, формально являясь единой услугой, арендная услуга должна быть оформлена одним счетом-фактурой. Если же арендодатель получает 2 счета-фактуры, то инспекторы могут по формальным признакам счесть второй из них (на дополнительную, переменную часть) исправлением или уточнением первого документа. И потребовать внести исправления в книги продаж и книги покупок у сторон договора(*15).

Действительно, формально зачесть НДС по одной услуге можно только единожды. До 1 января 2006 года, когда одним из условий применения вычета была оплата товаров (работ, услуг), частичный вычет мог быть. Сейчас же применение вычета по одной услуге дважды не регламентировано Налоговым кодексом. А внесение исправлений

в счет-фактуру по требованию инспектора может привести к переносу вычета по НДС у арендатора на более поздний месяц.

Как же арендатору лучше выйти из этой ситуации?

Специалисты, отнюдь не претендуя на идеальность найденного способа, советуют следующее. Стороны могут заложить в условия договора порядок расчета арендной платы за текущий месяц с использованием данных о коммунальных услугах, потребленных арендатором за предыдущий месяц. Оговоримся, что такое оформление отношений, даже и отраженное в договоре, не гарантирует для арендодателя отсутствие налоговых рисков, особенно в части признания расходов при расчете налога на прибыль. Но и явных оснований для отказа в признании затрат мы не находим.

Арендатор обязан поддерживать полученное имущество в исправном состоянии, нести расходы по его содержанию и проводить за свой счет текущий ремонт (если иное не установлено законом или договором аренды)(*16).

Налоговый кодекс содержит норму, которая разрешает уменьшить налогооблагаемую прибыль на расходы по ремонту арендованных основных средств(*17). Если договором аренды не предусмотрено, что арендодатель возмещает такие траты.

Как неоднократно разъясняли финансисты, способ проведения ремонта (хозяйственный или подрядный) значения не имеет(*18). Любые затраты, связанные с ремонтом амортизируемых ОС, арендуемых организацией, учитываются в составе ее налоговых расходов. НДС, предъявленный при ремонте, арендатор также может принять к вычету.

Затраты на текущий ремонт арендованных помещений могут быть признаны в составе расходов и у фирм, применяющих упрощенную систему налогообложения(*19).

Арендодатель может при проведении особо дорогих и сложных видов ремонта создать резерв под предстоящий ремонт ОС(*20). Однако следует иметь в виду, что это его право, а не обязанность.

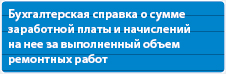

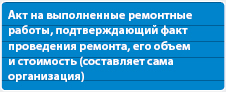

Документы, на основании которых арендатор отражает в налоговом учете операции по ремонту помещения собственными силами: |

|

1 |

|

2 |

|

3 |

|

4 |

|

5 |

|

6 |

|

Налоговый кодекс не разделяет для целей налогообложения ремонт на текущий и капитальный. А вот разница между капитальным ремонтом и реконструкцией существенна. Ведь ремонт, в том числе и капитальный, не улучшает технических характеристик объекта, не изменяет его назначения и не придает ему новых качеств. Реконструкция же (модернизация) приводит к изменению технологического или служебного назначения здания, появлению новых качеств, увеличению производственных мощностей и пр.

|

Именно поэтому арендатор должен четко разграничивать понятия капитального ремонта и реконструкции (модернизации). Дело в том, что, если объект аренды будет реконструирован или модернизирован, можно говорить о капитальных вложениях в арендованное имущество в виде отделимых (неотделимых) улучшений.

Представители финансового ведомства разъясняли(*21), что при отнесении работ к ремонту или реконструкции следует руководствоваться следующими документами: письмом Минфина СССР от 29 мая 1984 года N 80; ведомственными строительными нормами ВСН 58-88 (р)(*22); положением о проведении планово-предупредительного ремонта производственных зданий и сооружений МДС 13-14.2000(*23).

Улучшения арендованного помещения бывают отделимые и неотделимые. Улучшение признается отделимым, если оно отделяется от имущества без вреда для его назначения и целостности. Произведенные арендатором отделимые улучшения являются его собственностью, если иное не предусмотрено договором аренды(*24). Вложения арендатора, связанные с производством таких улучшений, по окончании работ формируют в его бухгалтерском учете стоимость отдельного объекта основных средств(*25). При этом активы, в отношении которых выполняются условия, предусмотренные пунктом 4 Положения по бухучету "Учет основных средств" (ПБУ 6/01), и стоимость которых не более 20 000 рублей, могут отражаться в учете и отчетности арендатора в составе МПЗ(*26).

В налоговом учете отделимые улучшения со сроком полезного использования свыше 12 месяцев и стоимостью более 20 000 рублей (с 1 января 2008 г.) арендатор включает в состав амортизируемого имущества(*27) и списывает на расходы через амортизацию. При этом норму амортизации определяют исходя из срока их полезного использования в соответствии с классификацией(*28).

Неотделимые улучшения, произведенные с согласия арендодателя, также признаются у арендатора амортизируемым имуществом(*29). Кстати, не так давно финансисты разъясни-ли, что арендатор должен самостоятельно определить, какие затраты являются расходами на ремонт арендованного помещения, а какие — капитальными вложениями в форме неотделимых улучшений в арендуемый объект(*30). Исходить тут нужно из стоимости неотделимых улучшений, условий договора, составленной сметы на проведение ремонтных работ и т. д. А совсем недавно минфиновцы еще раз обратили внимание арендаторов на то, что амортизируются только те неотделимые улучшения, которые носят капитальный характер (т. е. связаны с реконструкцией, модернизацией, техническим перевооружением). Если цель затрат — текущее поддержание арендованных ОС в рабочем состоянии, то их единовременно учитывают как расходы на ремонт(*31).

Квалификация проведенных работ в качестве неотделимых улучшений не всегда выгодна арендатору. Ведь амортизировать такие объекты он вправе только до тех пор, пока не истечет срок договора аренды(*32). Минфин России неоднократно разъяснял, что, если срок службы арендованного объекта больше срока договора аренды, часть стоимости капвложений в виде неотделимых улучшений не будет самортизирована. То есть арендатор не сможет признать часть расходов на произведенные неотделимые улучшения. По окончании срока договора начисление амортизации по неотделимым улучшениям арендатору следует прекратить(*33). Если же стороны примут решение о пролонгации договора, то арендатор может продолжить начислять амортизацию(*34).

Допустим, расходы на проведение капитального ремонта или создание неотделимых улучшений арендованного имущества возмещаются арендодателем. Тогда арендатор учитывает полученную сумму в составе выручки(*35).

По истечении срока действия договора аренды происходит безвозмездная передача неотделимых улучшений в собственность арендодателя. Такая передача признается объектом обложения НДС(*36). Налогом облагают их стоимость, исчисленную исходя из цен, определяемых по статье 40 Налогового кодекса, без включения НДС(*37), то есть исходя из рыночной цены. Поэтому при передаче арендодателю имущества с неотделимыми улучшениями арендатору необходимо начислить НДС, выписать счет-фактуру в одном экземпляре и зарегистрировать его в книге продаж.

Надо сказать, что во многих случаях грань между ремонтом и неотделимыми улучшениями весьма зыбка. Поэтому есть риск, что ряд работ вполне может быть отнесен инспекторами именно к неотделимым улучшениям. Чтобы доказать, что работы все же относятся к ремонту, следует тщательно продумать и документально подтвердить причины их проведения. Соответственно, необходимо оформить документы так, чтобы минимизировать возможность квалификации расходов в качестве неотделимых улучшений. Важно не использовать в документах такие слова, как реконструкция, перепланировка, модернизация и т. п.

*3) подп. 10 п. 1 ст. 264 НК РФ, подп. 5 п. 1 ст. 254 НК РФ; письмо УФНС России по г. Москве от 06.12.2007 N 20-12/116503

*4) письма Минфина России от 30.01.2008 N 03-03-06/2/9, от 07.12.2005 N 03-03-04/1/416, УФНС России по г. Москве от 25.01.2006 N 19-11/4436, от 06.07.2005 N 20-12/47837

*6) письма УФНС России по г. Москве от 16.07.2007 N 19-11/067415, Минфина России от 24.03.2007 N 03-07-15/39, УФНС России по Московской области от 28.02.2007 N 23-26/0288

*19) подп. 3 п. 1 ст. 346.16 НК РФ; письма УФНС России по г. Москве от 08.06.2007 N 18-11/3/054228@, Минфина России от 25.07.2006 N 03-11-05/187

Позицию, содержащуюся в письме Минфина России от 27 декабря 2007 года N 03-03-06/1/895, ранее уже неоднократно излагали налоговики (см., например, письма УФНС России по г. Москве от 30.03.2005 N 19-11/20943@, УМНС России по г. Москве от 25.02.2003 N 26-12/10695 и др.).

Позицию, содержащуюся в письме Минфина России от 27 декабря 2007 года N 03-03-06/1/895, ранее уже неоднократно излагали налоговики (см., например, письма УФНС России по г. Москве от 30.03.2005 N 19-11/20943@, УМНС России по г. Москве от 25.02.2003 N 26-12/10695 и др.). Способ расчета арендной платы, когда она состоит из 2 частей — основной (постоянной) и дополнительной (переменной), — на мой взгляд, достаточно безопасен с точки зрения налогообложения.

Способ расчета арендной платы, когда она состоит из 2 частей — основной (постоянной) и дополнительной (переменной), — на мой взгляд, достаточно безопасен с точки зрения налогообложения.