Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО ''СБЕР А". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

(1).jpg)

Программа разработана совместно с АО ''СБЕР А". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Причиной возврата товара поставщику может стать обнаружение брака. Нужно ли покупателю вносить корректировки в книгу учета доходов и расходов при возврате такого товара? Что происходит в этом случае с базой по «упрощенному» налогу и есть ли обязанность уточнять декларации?

Причиной возврата товара поставщику может стать обнаружение брака. Нужно ли покупателю вносить корректировки в книгу учета доходов и расходов при возврате такого товара? Что происходит в этом случае с базой по «упрощенному» налогу и есть ли обязанность уточнять декларации?

Срок возврата товара поставщику

Покупатель в ряде случаев вправе после обнаружения недостатков купленного товара отказаться от него и вернуть продавцу1. Право собственности на бракованный товар изначально у покупателя не возникает, так как оно передается только в отношении качественного товара. При возврате некачественного товара оформляют следующие документы:

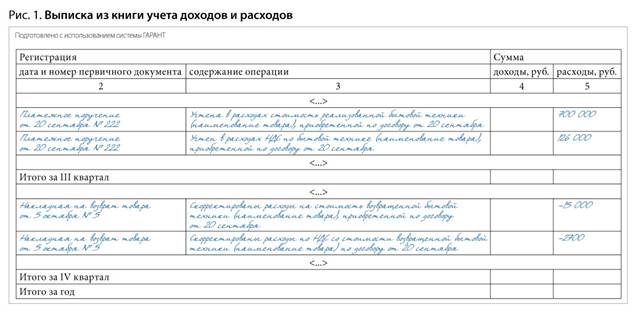

Фирма-покупатель на УСН вправе включить в состав своих расходов только те, которые перечислены в Налоговом кодексе3. При этом затраты должны быть оплачены (сырье и материалы можно включить в расходы после оплаты, а покупные товары — после оплаты и дальнейшей реализации)4. Если покупатель возвращает товар в следующем отчетном периоде, то такой возврат не влияет на базу при расчете «упрощенного» налога. В данных первоначальной декларации не будет занижения базы (см. пример ниже). Ведь доходы и расходы считают для целей расчета налога нарастающим итогом5. Подача уточненной налоговой декларации является правом, а не обязанностью плательщика.

Если возврат товара происходит в следующем налоговом периоде, то у покупателя некачественного товара также нет оснований для корректировки данных о расходах предыдущего периода (см. пример далее). Договор купли-продажи (в части возвращенного товара) следует рассматривать как несостоявшийся. Расходы покупателя, связанные с возвратом, отражают в учете в периоде, в котором договор считается прекращенным. А он признается таковым (в части возврата товара) с момента отказа покупателя от исполнения данного договора и требования возвратить уплаченную денежную сумму8. Кроме того, на дату учета затрат все необходимые условия для признания расходов в целях расчета «упрощенного» налога покупателем были выполнены9.

«Уточненку» покупатель подает только в случаях, когда в ранее поданной налоговой декларации обнаружены факт неотражения, неполноты отражения сведений или ошибки, приводящие к занижению суммы налога10. При возврате покупателем некачественного товара поставщику такие основания отсутствуют. Прекращение договора купли-продажи в части возвращенного бракованного товара не является ошибкой11. Законодательство прямо предписывает корректировать базу «упрощенного» налога того налогового (отчетного) периода, в котором произведен возврат12.

Уменьшение цены некачественного товара

Возможна ситуация, когда покупатель готов приобрести бракованный товар, но при соразмерном уменьшении его цены. В этом случае покупатель не учитывает в своих доходах разницу в стоимости товара как не соответствующую условиям статьи 41 Налогового кодекса.

Подведем итоги. Фирма-покупатель на УСН с объектом обложения «доходы минус расходы» при возврате некачественного товара продавцу корректирует стоимость приобретенного товара в книге учета доходов и расходов в том отчетном (налоговом) периоде, когда такая корректировка фактически имела место. Покупателю некачественного товара подавать уточненную налоговую декларацию не нужно, даже если возврат товара произведен в следующем налоговом периоде. Возврат стоимости некачественного товара или ее соразмерное снижение не является доходом покупателя13 и не отражается в книге учета доходов и расходов.

Сноски:

1 ст. 477 ГК РФ

2 утв. пост. Госкомстата России от 25.12.1998 № 132

3 п. 1 ст. 346.16 НК РФ

4 п. 2 ст. 346.17 НК РФ

5 п. 5 ст. 346.18 НК РФ

6 подп. 5, 7 п. 1 ст. 346.16 НК РФ

7 письмо Минфина России от 23.01.2009 № 03-11-06/2/7

8 письма Минфина России от 02.06.2010 № 03-03-06/1/370, от 03.06.2010 № 03-03-06/1/378

9 п. 2 ст. 346.17 НК РФ

10 ст. 81, 54 НК РФ

11 ст. 81 НК РФ

12 абз. 3 п. 1 ст. 346.17 НК РФ

13 ст. 41 НК РФ