(1).jpg)

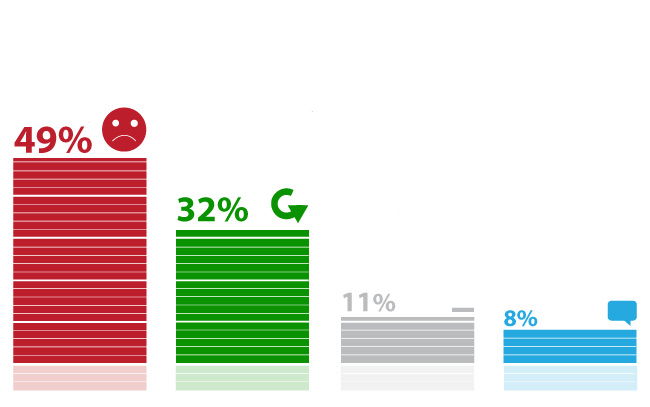

Почти половина респондентов (49%) из числа предпринимателей не исключают закрытия своего бизнеса вследствие роста налоговой нагрузки

Минэкономразвития России утвердило своим приказом от 20 октября 2015 г. № 772 размеры коэффициентов-дефляторов по отдельным налогам на 2016 год. Изменения коснулись обязательных платежей, взимаемых как с граждан (НДФЛ, налог на имущество физических лиц), так и с предпринимателей (УСН, ЕНВД, ПСН, торговый сбор). Напомним, указанные коэффициенты увеличивают налоговую базу и устанавливаются ежегодно – это сделано для того, чтобы проиндексировать сумму платежа на инфляцию.

К примеру, значение коэффициента-дефлятора по ПСН в текущем году составляет 1,147 (приказ Минэкономразвития России от 29 октября 2014 г. № 685). Налоговую базу по этому спецрежиму (иначе говоря – базовую доходность) устанавливает каждый регион самостоятельно, причем по общему правилу она не может превышать 1 млн руб. (п. 7 ст. 346.43 НК РФ), а с учетом действующего коэффициента – 1,147 млн руб. Размер налога, который рассчитывается как произведение базы на ставку, составляет в таком случае 68 820 руб. в год (6% от 1 147 000 руб. в соответствии с п. 1 ст. 346.50 НК РФ).

В 2016 году дефлятор будет равен 1,329, и именно на этот показатель необходимо будет умножать базовую доходность. Предпринимателям, ведущим деятельность, для которой установлен максимальный размер базовой доходности, придется уплатить уже 79 740 руб. в год (6% от 1 329 000 руб.).

Мы опросили читателей портала ГАРАНТ.РУ, ведущих предпринимательскую деятельность, о том, что они собираются делать в связи с ростом налогового бремени.

Практически половина опрошенных (49%) заявили, что им придется закрыть свое дело. "Работать по закону означает сейчас работать в убыток", – сетовали респонденты. Кто-то решил отказаться от собственного бизнеса в пользу государственной службы: "Стану чиновником. Мой доход, конечно, уменьшится, зато станет стабильным".

32% участников опроса намерены снизить налоговое бремя законными способами – сменить налоговый режим или вид налогооблагаемой деятельности, найти торговый зал с меньшей площадью, уволить некоторых сотрудников и т. п. Однако не все уверены в успешности подобных попыток: "Пытаюсь расширить свое дело, дать людям работу, но из-за больших налогов и взносов это очень тяжело делать".

11% читателей сообщили, что не планируют предпринимать никаких мер: "Увеличение налогов – обычное дело". Кроме того, поправки коснутся далеко не всех предпринимателей: "Рост коэффициентов по специальным налоговым режимам не затронет наше ООО. Мы применяем общий режим налогообложения" .

Наконец, 8% респондентов предложили свой вариант ответа. Так, один из читателей надеется на улучшение ситуации в будущем: "Сейчас я приостановил бизнес. Но это временная мера, в следующем году я к нему обязательно вернусь". А некоторые признались, что не смогут в точности следовать налоговому законодательству: "Я буду вынужден использовать схемы налоговой оптимизации, которые налоговики могут посчитать сомнительными, – а что поделать".

Время проведения опроса: 9-15 ноября 2015 года

Место проведения опроса: Россия, все округа

Документы по теме:

Читайте также:

Торговый сбор: разложим все по полочкам

По мнению ВАС РФ, начало исчисления срока исковой давности должно быть поставлено в зависимость от даты направления претензии должнику.

Права налогоплательщиков при проведении налоговых проверок планируется расширить

В частности, предлагается определить время после проверки, в течение которого налогоплательщик может просмотреть материалы дела и снять с них копии.

Минфин России пояснил, как правильно сшивать документы для представления в налоговые органы

В частности, содержатся рекомендации по количеству листов, оформлению наклейки на оборотной стороне и проставлению печати.