Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО ''СБЕР А". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

(1).jpg)

Программа разработана совместно с АО ''СБЕР А". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

С 1 октября 2008 года введены в действие перечни кодов медицинских товаров, облагаемых НДС по ставке 10 процентов . Тем самым окончательно решился вопрос, к какому перечню лекарственных средств и медицинских изделий можно применять эту пониженную ставку. В статье мы подробно рассмотрим данное нововведение, а также наиболее сложные вопросы, возникающие при работе с 10-процентной1 ставкой НДС.

B Налоговый кодекс включены 4 группы товаров, реализация которых облагается НДС по ставке 10 процентов2 . Помимо медицинских товаров отечественного и импортного производства сюда также входят продовольственные товары, товары для детей, периодическая и книжная продукция. При этом коды видов продукции, облагаемой по 10-процентной ставке, определяются Правительством РФ в соответствии с Общероссийским классификатором продукции (ОКП)3, а также Товарной номенклатурой внешнеэкономической деятельности (ТН ВЭД)4.

Однако до настоящего времени для лекарственных средств и изделий медицинского назначения соответствующее постановление не было принято. В связи с этим налоговики рекомендовали5 при реализации подобных товаров руководствоваться порядком, изложенным в совместном письме Госналогслужбы России и Минфина России6. Напомним, что этот вид товаров облагается по 10-процентной ставке НДС начиная с 1 января 2002 года7. Следовательно, приведенными в письме правилами можно пользоваться в период с 1 января 2002 года до 30 сентября 2008 года включительно.

Как мы уже сказали, с 1 октября 2008 года действуют утвержденные Правительством РФ перечни медицинских товаров, облагаемых НДС по ставке 10 процентов. В них входят лекарственные средства, включая лекарственные субстанции, в том числе внутриаптечного изготовления, а также изделия медицинского назначения. Таких перечней два. Первый составлен в соответствии с Общероссийским классификатором продукции для случаев реализации подобных товаров. Второй же применяют при их ввозе на таможенную территорию России. Этот перечень подготовлен в соответствии с Товарной номенклатурой внешнеэкономической деятельности РФ (до ее введения решение о применении ставки 10 процентов в отношении ввоза лекарственных средств и изделий медицинского назначения принимали таможенники8).

Отметим, что в данные перечни включены и лекарственные средства, предназначенные для проведения клинических испытаний. Этот вид медицинских товаров с 1 января 2008 года также облагается по ставке НДС 10 процентов.

При ввозе товаров НДС уплачивается в составе общих таможенных платежей9 .

Как узнать, по какой ставке будет облагаться ввозимый товар? Для этого найдите его код ТН ВЭД в таможенном тарифе и сопоставьте с кодами, указанными в утвержденном Правительством РФ перечне товаров, облагаемых при ввозе по ставке 10 процентов. Если код товара присутствует в данном перечне, то при его ввозе НДС начисляется по 10-процентной ставке, если нет - по 18-процентной.

Пример 1

Организация собирается ввозить на территорию России фотопленки для медицинских целей. В соответствии с Таможенным тарифом они имеют код ТН ВЭД 3701 10 100 0 и входят в группу 3701 "Фотопластинки и фотопленки… из любых материалов…". Этот код включен в группу "Изделия медицинского назначения" перечня медицинских товаров в соответствии с ТН ВЭД, облагаемых по ставке 10%. Следовательно, при ввозе такие фотопленки будут облагаться НДС по пониженной ставке. Отметим, что и при реализации такой медицинский товар будет облагаться по ставке 10%. Ведь его код ОКП (23 7240) присутствует в перечне кодов медицинских товаров в соответствии с Общероссийским классификатором продукции.

Обратите внимание: ставка, по которой уплачен НДС при ввозе товара, не всегда совпадает со ставкой, по которой товар будет реализован на внутреннем рынке. Однако Налоговый кодекс не делает исключения из общего правила применения налогового вычета по НДС при различающихся налоговых ставках на реализованные товары (работы, услуги) и на приобретенные. Допустим, компания, продавая товары, начисляет НДС по ставке 10 процентов. При этом она приобретает материальные ценности по ставке 18 процентов. В такой ситуации 18-процентный вычет является правомерным. То есть вычет налога никак не ограничен суммой, полученной от покупателей.

Бывает, что у 2 фирм есть встречные однородные обязательства по оплате товаров (работ, услуг). Тогда подобные взаимные долги они вполне могут погасить зачетом10 . При этом с 2007 года фирмы, которые решили провести взаимозачет, должны предъявленные ими же суммы НДС перечислить друг другу отдельным платежным поручением11. Таким образом, с помощью взаимозачета можно погасить только сумму задолженности без учета НДС (т. е. сумму налога не нужно включать в сумму взаимозачета).

Возможна ситуация, когда встречные операции облагаются налогом на добавленную стоимость по разным ставкам. Можно ли компании принять к вычету НДС по ставке 18 процентов, если реализация у нее облагается по ставке 10 процентов? Налоговый кодекс не содержит специальных разъяснений по данному вопросу. Стало быть, нужно применять общий порядок и заявлять вычет в полной сумме. Тем более что имеются положительные судебные решения по этому поводу12.

Однако компаниям, которые проводят взаимозачет в этом году, следует обратить внимание на другой важный момент: когда именно следует предъявить к вычету "входной" НДС? Дело в том, что с 2008 года вступили в силу изменения в Налоговый кодекс, которые, в частности, коснулись и порядка применения вычета по НДС в случае неденежных расчетов с поставщиком. Так, теперь входной налог по бартерным операциям зачитывают в той сумме, которую поставщик предъявил покупателю и которую покупатель фактически уплатил13. То есть балансовая стоимость имущества, переданного в оплату товара, на размер вычета больше не влияет.

Кроме того, в пункт 2 статьи 172 Налогового кодекса внесена прямая отсылка на пункт 4 статьи 168 данного документа.

Внесенная в главный налоговый документ корректировка дала основание финансовому ведомству утверждать, что теперь вычет по НДС и при взаимозачете можно применить только после фактической уплаты налога14. То есть сначала покупатель должен перечислить сумму НДС поставщику и только затем принять ее к вычету. Заметим, что это согласуется с порядком заполнения налоговой декларации по НДС15. В графе 4 строки 240 раздела 3 этого документа отражают подлежащую вычету сумму налога, предъявленную и уплаченную отдельным платежным поручением, при осуществлении бартера, взаимозачета и при использовании в расчетах ценных бумаг.

Напомним, что ранее (в 2007 г.) финансисты придерживались другой точки зрения: при зачете взаимных требований особенностей применения вычетов Налоговым кодексом не предусмотрено16. То есть налог можно зачесть в общем порядке: после принятия товаров (работ, услуг) к учету и при наличии счета-фактуры. Действительно, ведь условие об уплате налога в денежной форме при взаимозачете17 в прежней редакции Кодекса никак не было связано с моментом предъявления вычета по НДС. На это указали и судьи18. Однако в этом году чиновники не только отказывают компаниям в вычете до уплаты налога. Они требуют восстановить налог и подать уточненную декларацию, если взаимозачет приходится на другой налоговый период19. Причина та же - отсутствие платежки контрагенту. И следовательно, нарушение требова ний пункта 4 статьи 168 Налогового кодекса, а значит, и отсутствие права на вычет20.

Требование по подаче уточненной декларации за тот период, когда товары (работы, услуги) были приняты к учету, конечно, не бесспорно (тем более что оно приводит к уплате пеней). Ведь корректировать налоговую отчетность необходимо только при допущении ошибки21. Поскольку о проведении взаимозачета, как правило, стороны договариваются не сразу, то можно сделать вывод, что первоначально вычет был заявлен правомерно. Однако если компания не хочет споров с инспекторами, ей придется следовать разъяснениям чиновников. Рассмотрим, как это будет выглядеть на примере взаимозачета 2 компаний, которые реализуют товары, облагаемые по разным ставкам НДС.

Пример 2

ОАО "Старт" в сентябре 2008 г. реализовало заводу ЗАО "Стройматериалы" товар на сумму 118 000 руб. (в т. ч. НДС - 18 000 руб.). В этом же месяце завод отгрузил компании "Старт" материалы на сумму 99 000 руб (в т. ч. НДС - 9000 руб.). В октябре завод направил в адрес компании заявление о зачете взаимных требований на сумму 90 000 руб. (без НДС), а также перечислил ей НДС в сумме 18 000 руб. и остаток задолженности - 10 000 руб. Компания же перечислила заводу НДС в сумме 9000 руб. только в ноябре 2008 г.

Бухгалтер ОАО "Старт" сделал такие проводки.

В сентябре 2008 г.

ДЕБЕТ 62 КРЕДИТ 90-1

- 118 000 руб. - отражена выручка от продажи товаров;

ДЕБЕТ 90-3 КРЕДИТ 68 субсчет "Расчеты по НДС"

- 18 000 руб. - начислена сумма НДС с выручки;

ДЕБЕТ 10 КРЕДИТ 60

- 90 000 руб. - приняты к учету приобретенные материалы;

ДЕБЕТ19 КРЕДИТ 60

- 9000 руб. - отражен "входной" НДС со стоимости материалов;

ДЕБЕТ 68 КРЕДИТ 19

- 9000 руб. - сумма "входного" НДС по материалам принята к вычету.

В октябре 2008 г.

ДЕБЕТ 60 КРЕДИТ 62

- 90 000 руб. - отражен зачет взаимных требований;

ДЕБЕТ 68 КРЕДИТ 19

- 9000 руб. - восстановлен НДС, принятый к вычету;

ДЕБЕТ 51 КРЕДИТ 62

- 18 000 руб. - получена от завода сумма предъявленного НДС;

ДЕБЕТ 51 КРЕДИТ 62

- 10 000 руб. - получена оставшаяся сумма задолженности по товарам.

В ноябре 2008 г.

ДЕБЕТ 60 КРЕДИТ 51

- 9000 руб. - перечислен НДС со стоимости материалов, погашенной зачетом;

ДЕБЕТ 68 КРЕДИТ 19

- 9000 руб. - НДС по приобретенным материалам принят к вычету.

Поскольку компания перечислила сумму НДС отдельным платежом в том же налоговом периоде, в котором был проведен взаимозачет, то вычет налога будет правомерен в IV кв. 2008 г.

Недавно Минфин России разъяснил, как поступать с НДС при зачете авансовых платежей22. При этом была рассмотрена следующая ситуация. Компания заключила с одним и тем же контрагентом 2 договора: поставки (ставка НДС - 10%) и аренды помещения (ставка НДС - 18%). Согласно договору покупатель оплачивает товар и услуги авансом.

Получив авансовые платежи в счет будущей поставки товара, компания уплатила с них НДС по ставке 10 процентов. Впоследствии в связи с тем, что договор поставки был расторгнут, стороны подписали дополнительное соглашение о проведении зачета авансовых платежей по договору поставки в счет аванса по договору аренды. Как указали финансисты, момент подписания соглашения следует считать моментом получения предоплаты по договору аренды. Ведь налоговую базу по НДС определяют на более раннюю из 2 дат - дату оказания услуг или дату оплаты. Значит, в месяце подписания соглашения следует исчислить НДС по 18-процентной ставке. Сумму налога нужно отразить в декларации того налогового периода, в котором проведен взаимозачет. В этом же периоде можно будет принять к вычету ранее перечисленный по ставке 10 процентов НДС с предоплаты.

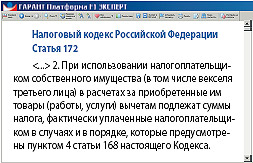

Налоговый кодекс Российской Федерации

Статья 172

<…> 2. При использовании налогоплательщиком собственного имущества (в том числе векселя третьего лица) в расчетах за приобретенные им товары (работы, услуги) вычетам подлежат суммы налога, фактически уплаченные налогоплательщиком в случаях и в порядке, которые предусмотрены пунктом 4 статьи 168 настоящего Кодекса.

А.Н. Приходько,

руководитель департамента консалтинга в области налогов, учета и финансов Аудиторско-консалтинговой группы "Интерком-Аудит"

С 1 января 2007 года абзац 2 пункта 4 статьи 168 Налогового кодекса предписывает перечислять сумму НДС отдельным платежным поручением при осуществлении товарообменных операций, зачетов взаимных требований, а также при использовании в расчетах ценных бумаг.

На этом основании налоговые органы сделали вывод, что в вышеперечисленных случаях несоблюдение этого условия лишает налогоплательщика права на применение вычетов по НДС.

Однако статья 168 Налогового кодекса вовсе не регулирует ни состава, ни порядка осуществления налоговых вычетов по НДС. В итоге это заметили и законодатели, внеся с 2008 года в пункт 2 статьи 172 Кодекса отсылочную норму на пункт 4 статьи 168 этого же документа. Правда, эти изменения не внесли ясность в вопрос о вычете НДС при зачетах, так как пункт 2 статьи 172 Налогового кодекса касается порядка принятия к вычету сумм НДС при использовании в расчетах собственного имущества. Зачет взаимных требований не приравнивается к расчету собственным имуществом, то есть не признается товарообменной операцией. Поэтому при зачете не могут быть применены правила пункта 2 статьи 172 Кодекса, согласно которому подлежит вычету сумма НДС, фактически уплаченная покупателем продавцу.

Таким образом, в случае зачета, даже при неперечислении НДС отдельной платежкой, правовых оснований для отказа в вычете НДС не имеется. Тем не менее, в этой ситуации велики налоговые риски и возможно, что правомерность такого подхода налогоплательщик будет вынужден отстаивать в суде.

Ю.М. Лермонтов,

консультант Минфина России

В пункте 2 статьи 172 Налогового кодекса указывается, что суммы НДС по приобретенным товарам (работам, услугам), расчеты за которые производятся зачетом взаимных требований, подлежат вычетам в сумме фактически уплаченного налога в случаях и в порядке, предусмотренных пунк- том 4 статьи 168 Налогового кодекса. То есть сумма налога по правилам пункта 4 статьи 168 Кодекса должна быть перечислена отдельным платежным поручением. При невыполнении этой обязанности вычет НДС покупателем неправомерен.

В случае, когда сделка осуществлена и НДС принят к вычету, а сумма отдельным платежным проручением не переведена, налогоплательщику необходимо представить уточненную налоговую декларацию в соответствии с требованиями статьи 81 Налогового кодекса.

Автор статьи:

И.Г. Костюкова,

эксперт журнала

1 пост. Правительства РФ от 15.09.2008 N 688

3 классификатор ОК 005-93, утв. пост. Госстандарта России от 30.12.1993 N 301

4 таможенный тариф РФ, утв. пост. Правительства РФ от 27.11.2006 N 718

5 письма ФНС России от 27.06.06 N ШТ-6-03/644@, МНС России от 28.01.2002 N ВГ-6-03/99

6 письмо Госналогслужбы России и Минфина России от 10.04.1996 N В3-4-03/31н, 04-03-07

7 Федеральный закон от 28.12.2001 N 179-ФЗ

8 письмо ГТК России от 04.06.2003 N 01-06/22880

12 Пост. ФАС СЗО от 12.11.2007 N А42-4294/2006

14 письмо Минфина России от 18.01.2008 N 03-07-15/05

15 утв. приказом Минфина России от 07.11.2006 N 136н

16 письмо Минфина России от 07.03.2007 N 03-07-15/31

17 письмо Минфина России от 07.03.2007 N 03-07-15/31

18 Пост. ФАС УО от 25.04.2008 N Ф09-2817/08-С2

19 письмо Минфина России от 28.04.2008 N 03-07-11/168

22 письмо Минфина России от 01.04.2008 N 03-07-11/125

Журнал "Актуальная бухгалтерия" N 11/2008, И.Г. Костюкова, эксперт журнала