(1).jpg)

6-НДФЛ: заполняем без ошибок

У налоговых агентов по НДФЛ прибавилось обязанностей: кроме ежегодных Справок 2-НДФЛ начиная с 2016 года им необходимо ежеквартально отчитываться по новой форме 6-НДФЛ (п. 2 ст. 230 НК РФ). Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, представляется за I квартал, полугодие, 9 месяцев – не позднее последнего дня месяца, следующего за соответствующим периодом, за год – не позднее 1 апреля года, следующего за истекшим налоговым периодом. Рассмотрим порядок заполнения формы 6-НДФЛ.

У налоговых агентов по НДФЛ прибавилось обязанностей: кроме ежегодных Справок 2-НДФЛ начиная с 2016 года им необходимо ежеквартально отчитываться по новой форме 6-НДФЛ (п. 2 ст. 230 НК РФ). Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, представляется за I квартал, полугодие, 9 месяцев – не позднее последнего дня месяца, следующего за соответствующим периодом, за год – не позднее 1 апреля года, следующего за истекшим налоговым периодом. Рассмотрим порядок заполнения формы 6-НДФЛ.

Сдача 6-НДФЛ (утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@ (далее – Приказ)) производится за I квартал не позднее 4 мая 2016 года (так как 30.04.2016-03.05.2016 праздничные нерабочие дни (пост. Правительства РФ от 24.09.2015 № 1017)); далее в следующие сроки: за полугодие – не позднее 1 августа 2016 года, за 9 месяцев – не позднее 31 октября 2016 года, за 2016 год – не позднее 3 апреля 2017 года. Формат представления формы 6-НДФЛ - электронно по ТКС, но при численности физических лиц, получивших доходы в налоговом периоде, до 25 человек возможно отчитаться на бумаге.

Непредставление в установленный срок Расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом влечет приостановление операций по счетам налогового агента (п. 3.2 ст. 76 НК РФ) и штраф 1000 рублей за каждый полный или неполный месяц просрочки (п. 1.2 ст. 126 НК РФ), представление недостоверных сведений – 500 рублей за каждый документ, содержащий недостоверные сведения (ст. 126.1 НК РФ).

Порядок заполнения 6-НДФЛ

Рассмотрим состав и порядок заполнения новой формы 6-НДФЛ. Помимо титульного листа форма 6-НДФЛ состоит из двух разделов: в Разделе 1 указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке, а в Разделе 2 – даты фактического получения дохода и удержания налога, сроки перечисления налога и обобщенные по всем физическим лицам суммы фактически полученного дохода и удержанного налога.

ФОРМА

Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ)

Заполнение формы 6-НДФЛ следует производить нарастающим итогом на основании данных учета доходов, начисленных и выплаченных физическим лицам налоговым агентом, предоставленных физическим лицам налоговых вычетов, исчисленного и удержанного налога на доходы физических лиц, содержащихся в регистрах налогового учета. При заполнении не допускается: исправление ошибок с помощью корректирующего или иного аналогичного средства, двусторонняя печать на бумажном носителе, скрепление листов, приводящее к порче бумажного носителя. При отсутствии значения по суммовым показателям указывается ноль ("0").

Форма 6-НДФЛ заполняется отдельно по каждому ОКТМО (п. 1.10 Приложения № 2 к Приказу (далее – Порядок заполнения)) и по каждому обособленному подразделению, даже если они состоят на учете в одном налоговом органе (письма Минфина России от 19.11.2015 № 03-04-06/66970, ФНС России от 28.12.2015 № БС-4-11/23129@).

ВАЖНО

ФНС России разработаны и направлены для использования контрольные соотношения показателей формы 6-НДФЛ (письмо ФНС России от 20.01.2016 № БС-4-11/591@ (взамен предыдущих, доведенных письмом ФНС России от 28.12.2015 № БС-4-11/23081@)).

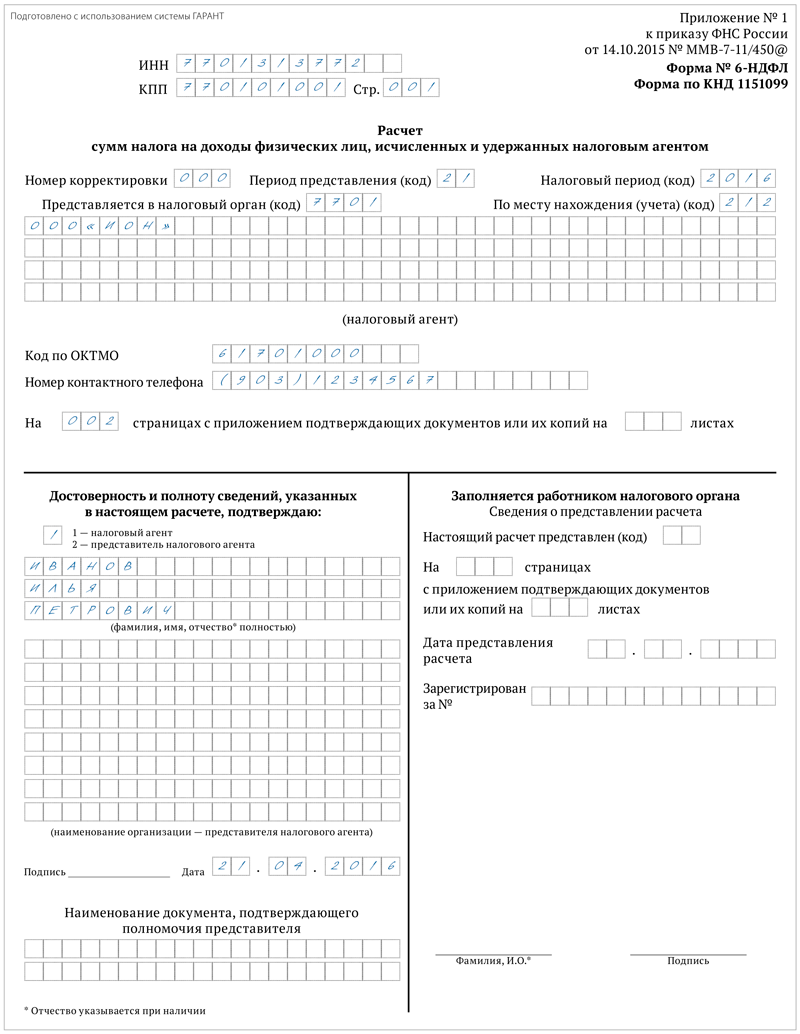

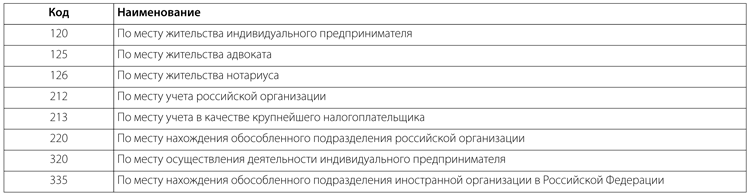

В строке "По месту нахождения (учета)" нужно указать код места представления согласно Приложению № 2 к Порядку заполнения: например, код места представления по месту учета российской организации "212", а по месту нахождения обособленного подразделения российской организации – "220".

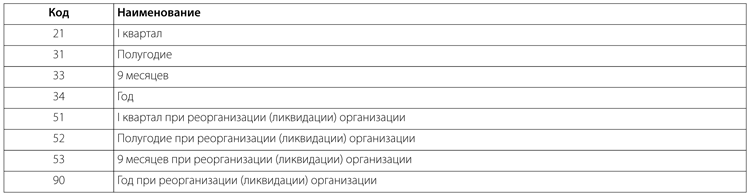

Ликвидированные (реорганизованные) компании на титульном листе проставляют код периода представления (Приложение № 1 к Порядку заполнения), соответствующий периоду времени от начала года, в котором произошла ликвидация (реорганизация), до дня завершения ликвидации (реорганизации). Например, если компания ликвидируется в марте, то 6-НДФЛ с кодом "51" должна быть представлена до завершения ликвидации.

Если налоговый агент выплачивал физическим лицам в течение налогового периода (периода представления) доходы, облагаемые по разным ставкам, Раздел 1 заполняется для каждой из ставок налога. Если в отношении различных видов доходов, имеющих одну дату их фактического получения, имеются различные сроки перечисления налога, то строки Раздела 2 заполняются по каждому сроку перечисления налога отдельно. Приведем пример заполнения формы 6-НДФЛ.

Образец заполнения 6-НДФЛ за I квартал 2016 года

Коды мест представления 6-НДФЛ

Коды периодов представления 6-НДФЛ

Ирина Олейник, заместитель главного редактора журнала "Актуальная бухгалтерия"