(1).jpg)

Сложно ли малому и среднему бизнесу получить кредит в банке?

Малый и средний бизнес (далее – МСБ) заведомо находится в менее выигрышном положении по сравнению с крупным – это связано с ограниченностью финансовых и человеческих ресурсов, ощутимой налоговой нагрузкой и иными обстоятельствами. Поэтому особое внимание представителей МСБ приковано к возможностям привлечения заемных денежных средств в льготном порядке.

Наша справка Субъекты малого предпринимательства – потребительские кооперативы, коммерческие организации или ИП, средняя численность работников которых за предшествующий год не превышает 100 человек включительно, а выручка от реализации товаров (работ, услуг) без учета НДС за предшествующий календарный год составляет не более 400 млн руб. Субъекты среднего предпринимательства – потребительские кооперативы, коммерческие организации или ИП, средняя численность работников которых за предшествующий год составляет от 101 до 250 человек включительно, а выручка от реализации товаров (работ, услуг) без учета НДС за предшествующий календарный год не превышает 1000 млн руб. Для субъектов малого и среднего предпринимательства действует ограничение на суммарную долю участия в уставном капитале (паевом фонде) Российской Федерации, регионов и муниципальных образований, иностранных юридических лиц и граждан, общественных и религиозных организаций, благотворительных и иных фондов (не более 25%), а также одного или нескольких юридических лиц, не являющихся субъектами МСБ, за некоторыми исключениями (также не более 25%) (ст. 4 Федерального закона от 24 июля 2007 г. № 209-ФЗ "О развитии малого и среднего предпринимательства в Российской Федерации", далее – Федеральный закон о развитии малого и среднего предпринимательства). |

В настоящее время возможность получения субъектами МСБ кредита на льготных условиях регламентируется двумя основными нормативными актами:

- Федеральный закон о развитии малого и среднего предпринимательства;

- Федеральный закон от 2 июля 2010 г. № 151-ФЗ "О микрофинансовой деятельности и микрофинансовых организациях"

Федеральный закон о развитии малого и среднего предпринимательства содержит лишь рамочные положения о предоставлении субсидий из федерального бюджета регионам на оказание финансовой поддержки МСБ (ч. 1 ст. 17). Основная нагрузка по государственному содействию в предоставлении кредитов МСБ ложится на плечи регионов, имеющих разные финансовые и организационные возможности.

В 2003 году Ассоциация российских банков обратилась в ЦБ РФ с предложением об установлении особых условий для банков, кредитующих предприятия малого бизнеса, в том числе льготного режима регулирования, создания обязательных резервов и резервов на возможные потери по ссудам. Банк России, не отрицая необходимость упрощения процесса кредитования в этой области, тем не менее расценил подобные меры как создание необоснованно благоприятных условий отдельным финансовым организациям, что противоречит требованиям антимонопольного законодательства (Письмо ЦБР от 23 января 2003 г. № 04-15-5/257 "О рассмотрении предложений по вопросам кредитования малого бизнеса").

Поэтому оказание поддержки субъектам МСБ в получении кредита на сегодняшний день законодательно возложено только на региональные и местные органы власти. Банки же могут предоставлять кредиты МСБ на особых условиях по своей инициативе, не рассчитывая на гарантированную компенсацию рисков со стороны государства.

Каковы тенденции кредитования МСБ и насколько оно доступно?

Статистика Банка России по объему кредитов, выданных 30 крупнейшими банками субъектам МСБ, ведется с апреля 2009 года. Динамика объемов кредитования малого и среднего предпринимательства показывает постепенный рост общего размера выданных МСБ кредитов в течение всего года с учетом сезонного падения в начале года.

Общий объем кредитов, предоставленных МСБ за 2009 год, составил 1 413 575 млн руб. Прирост за 2010 год по отношению к прошлому году наблюдался в размере 66% (2 359 639 млн руб. на 1 января 2011 года), за 2011 год – в размере 23,6% (2 916 306 млн руб. на 1 января 2012 года), рост кредитования МСБ за 2012 год составил 19% (3 472 478 млн руб. на 1 января 2013 года). В целом объемы кредитования МСБ выросли за этот период почти в 2,5 раза.

Традиционный постепенный рост объемов кредитования МСБ с начала текущего года привел к показателю общего объема кредитов МСБ в размере 1 266 450 млн руб. по состоянию на 1 мая 2013 года.

По данным опроса ОПОРЫ РОССИИ1, за последние два года заемные средства для МСБ стали заметно доступнее. Если в 2010 году на недоступность банковских кредитов указывали 30% представителей МСБ, то в 2012 году их количество снизилось до 22%.

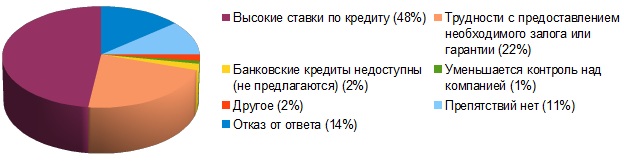

Несмотря на постепенное увеличение объемов кредитования, многие представители МСБ признаются, что испытывают существенные затруднения в получении кредитов. Так, наиболее распространенным препятствием для кредитования МСБ, по данным ОПОРЫ РОССИИ , являются слишком высокие ставки по кредиту – 15-17% в процессе текущей хозяйственной деятельности, а по стартап-проектам – до 26%. Именно проблему высоких ставок выделили 48% респондентов в качестве ключевой. 22% указали на трудности с предоставлением необходимого залога или гарантии. Недоступны банковские кредиты (не предлагаются) для 2% респондентов, а 1% опрашиваемых выразил тревогу по поводу уменьшения контроля над компанией после получения кредита. И лишь для 11% опрашиваемых препятствий для получения кредита нет (диаграмма 1).

Диаграмма 1. Ключевые препятствия для получения кредитов МСБ (по данным ОПОРЫ РОССИИ)

Место проведения опроса: Россия, 40 регионов.

Дата проведения опроса: 2012 год

Размер выборки: 5600 респондентов.

"Подчас совокупные процентные издержки сопоставимы с процентной рентабельностью бизнеса в целом, – подчеркивает руководитель аудиторско-консалтинговой группы "АИП" Сергей Елин. – Большая проблема обстоит с "длинными деньгами": малое количество банков располагает этим ресурсом. Плохо представлен продукт "коммерческая ипотека" на длинный срок 10-20 лет. Кроме того, ограничен перечень банков, предоставляющих данный продукт, а также слишком высокие процентные ставки с дополнительными расходами на страхование и оценку".

Кроме того, предприниматели сетуют на ужесточение требований к оценке кредитоспособности МСБ и двукратное увеличение уровня резервирования по кредитам физлиц (это актуально для ИП).

На ситуацию влияют некоторые особенности действующего банковского законодательства – отсутствие отдельной методики оценки рисков, учитывающей специфику малого и среднего секторов экономики и неразвитое законодательство о секьюритизации кредитов (в том числе предоставляемых субъектам МСБ).

Наша справка Секьюритизация кредитов – это операция, в ходе которой банк продает свои активы в виде прав требования по кредитному договору к заемщику (в нашем случае – субъекту МСБ) специальной организации для последующего выпуска ею ценных бумаг, обеспеченных этими правами требования. Секьюритизация позволяет банку диверсифицировать источники финансирования, привлечь дополнительные денежные средства (в результате уступки права требования к заемщику), понизить уровень кредитного риска, повысить ликвидность слабо обращаемых активов. Для заемщиков в перспективе это означает повышение доступности кредита и снижение его стоимости. |

Каким образом можно повысить доступность банковских кредитов для МСБ?

ОПОРА РОССИИ разработала ряд перспективных предложений по улучшению ситуации в сфере кредитования представителей малого и среднего предпринимательства, среди которых – передача банками в кредитные бюро данных о кредитных историях МСБ, увеличение объема средств Минэкономразвития РФ и Внешэкономбанка, выделяемых на микрофинансирование предпринимателей по льготным процентным ставкам и иные. Эти предложения были озвучены на совещании у первого заместителя Правительства РФ Игоря Шувалова 13 марта 2013 года. По итогам совещания была подготовлена резолюция с поручениями соответствующим органам власти проработать предложенные меры по стимулированию кредитования МСП.

Тем не менее, проблема доступности кредитования для МСБ имеет комплексный характер – ведь, если бы спрос на продукцию, работы и услуги МСБ был более стабилен и в значительной степени гарантирован государством, риски банков по невозврату кредита (и соответственно, нежелание сотрудничать с МСБ) существенно снизились бы.

Еще одним затруднением, на наш взгляд, является порядок, установленный Правилами распределения и предоставления субсидий из федерального бюджета бюджетам субъектов Российской Федерации на государственную поддержку малого и среднего предпринимательства, включая крестьянские (фермерские) хозяйства (утв. постановлением Правительства РФ от 27 февраля 2009 г. № 178). Правила закрепляют, что бюджетные субсидии на эти цели (в том числе на развитие системы кредитования) предоставляются только тем субъектам РФ, которые прошли соответствующий конкурсный отбор. Из этого можно сделать вывод, что представители МСБ, ведущие деятельность в остальных регионах, оказываются в менее благоприятных условиях хозяйствования.

"Механизмы повышения объемов кредитования малого и среднего бизнеса могут быть разными, – подчеркивает вице-президент ОПОРЫ РОССИИ Михаил Мамута. – С одной стороны, в этом может помочь увеличение объемов кредитования МФО государством через ВЭБ или другие программы. А с другой, развитие микрофинансового рынка и выход на новые источники заемных средств также приведут к снижению ставок МФО, что станет стимулом для роста объемов выдачи займов. Однако и сейчас этот рынок показывает неплохие результаты, за прошлый год объем микрокредитования малого бизнеса вырос на 70%".

Какие банковские продукты предоставляют банки для представителей МСБ?

Программы кредитования субъектов МСБ в льготном порядке существуют во многих крупных банках. Родоначальником технологии таких "кредитных фабрик" был Сбербанк, затем эту тенденцию подхватили и другие кредитные организации – сегодня специальные программы для малого и среднего сегмента бизнеса действуют во многих банках: Банк ВТБ24, Альфа-Банк, Банк Москвы, БИНБАНК, Росбанк и других. В рамках льготной политики кредитования представители МСБ могут воспользоваться следующими предложениями банков.

1. Программы кредитования малого и среднего предпринимательства по пониженным ставкам (в среднем около 14-17% годовых). Максимальные сроки предоставления кредитов для МСБ, как правило, составляют 1-1,5 года для кредитов на пополнение оборотных средств и в среднем до пяти лет – для кредитов на инвестиции. В последнем случае нередко устанавливается требование о минимальной доле собственного участия клиента в проекте (Сбербанк, Банк УРАЛСИБ) – от 10% до 30%. Распространены требования об обязательном залоговом обеспечении кредита и поручительстве, причем нередко они предъявляются одновременно. Могут быть установлены особые требования к составу поручителей – к примеру, часто необходимо предоставить поручительство физического лица-собственника бизнеса или учредителей (в последнем случае требования тоже могут быть конкретизированы – либо необходимо поручительство всех учредителей, либо обладающих в совокупности определенным размером участия в капитале). Для ИП, как правило, обязательно поручительство супруга (супруги) или третьего лица. Иногда банки требуют застраховать за счет клиента залоговое или приобретаемое имущество (Сбербанк). Некоторые банки устанавливают требования к минимальному сроку ведения бизнеса (БИНБАНК, Банк Москвы), а также к максимальной удаленности места ведения бизнеса от расположения кредитного подразделения (Банк Москвы).

Нередко банки устанавливают для МСБ льготы по размеру комиссии за оформление кредита или вовсе отменяют ее (Сбербанк). Возможны и другие предоставляемые МСБ преимущества – например, кредит "Успешный старт" в Росбанке может быть выдан еще до государственной регистрации организации или ИП. Хорошей тенденцией является и повышение верхних пределов размера кредита либо их отмена (по такому пути пошел Росбанк).

Также банки предлагают малому и среднему предпринимательству овердрафты (Сбербанк, Росбанк, Банк "Петрокоммерц", Альфа-Банк, Банк УРАЛСИБ и другие) и рефинансирование существующей задолженности перед кредитными и микрофинансовыми организациями.

2. Беззалоговые кредиты. При всех преимуществах такого предложения оно, как правило, характеризуется чуть более высокой кредитной ставкой для компенсации повышенных рисков банка (ее размер колеблется от 15% до 19% годовых, а по беззалоговому кредиту Банка Москвы "Мое дело" кредитная ставка достигает размера 26%). Такую услугу предоставляют Райффайзенбанк, Росбанк, Банк "Петрокоммерц", Промсвязьбанк, Альфа-Банк, НОМОС-БАНК, МДМ Банк и другие. Срок предоставления беззалогового кредита составляет в среднем от одного года до трех лет, хотя некоторые банки согласны выдать такой кредит на срок до пяти лет (Промсвязьбанк, НОМОС-БАНК).

Внимание! Многие банки устанавливают свои критерии для определения субъектов МСБ, отличающиеся от закрепленных в Федеральном законе о развитии малого и среднего предпринимательства в Российской Федерации и постановлении Правительства РФ от 9 февраля 2013 г. № 101 "О предельных значениях выручки от реализации товаров (работ, услуг) для каждой категории субъектов малого и среднего предпринимательства". Предпринимателям, обращающимся за кредитом, следует дополнительно уточнять, отнесены ли они к категории малого или среднего предпринимательства конкретным банком. |

3. Программы кредитования МСБ на этапе стартапа. Для многих представителей МСБ самым трудным периодом их деятельности становится старт бизнеса, когда он еще не начал приносить прибыль, но уже нужны средства на закупку основных средств, организацию дела и уплату обязательных платежей. Несмотря на нежелание многих кредитных организаций поддерживать предпринимателей в такой рискованный период, некоторые банки запустили специальные программы для бизнеса на этапе его становления. Таким продуктом, к примеру, является кредит "Бизнес-старт" от Сбербанка, который позволяет получить стартовый капитал на длительный срок без дополнительного обеспечения. "К настоящему моменту в Сбербанк поступило более 15 тыс. обращений о проекте, более 2 тыс. заявок на кредит, 900 заявок получили предварительное одобрение. На сегодняшний день выдано более 200 кредитов. Фактически благодаря продукту "Бизнес-старт" в России каждый день открывается несколько новых бизнесов", – отмечает представитель пресс-службы Сбербанка Полина Тризонова.

4. Кредиты, предоставляемые под отдельные нужды предпринимателей (автокредиты, коммерческая ипотека, кредит под лизинг либо приобретение основных средств производства– предоставляют большинство банков) или отдельным группам предпринимателей (кредит "Бизнес-сезон" от БИНБАНКа для предпринимателей с сезонными видами деятельности, программы поддержки малого бизнеса на селе от Россельхозбанка и т.д.).

5. Программы кредитования МСБ для участия в открытых аукционах, конкурсах и выполнения госзаказов. К этим новым, набирающим популярность специальным программам кредитования относятся предложения по обеспечению участия в открытых аукционах (например, такой продукт предлагает Риабанк), пополнению активов в ходе выполнения госзаказа (Сбербанк), предоставлению средств для участия в конкурсах, организуемых коммерческими предприятиями (НОМОС-БАНК). В них могут быть заинтересованы представители МСБ, желающие подать заявку на поставку товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд.

Кроме собственно кредитования, на рынке банковских услуг существуют также и иные выгодные МСБ банковские продукты:

- комиссионные продукты банков для открытия и ведения расчетного счета на льготных условиях. К примеру, Альфа-Банк и Райффайзенбанк предлагают малому бизнесу и ИП специальные пакеты услуг, в том числе авансовые, позволяющие значительно экономить на расчетно-кассовом обслуживании;

- специальные бизнес-карты для МСБ, с помощью которых можно получать и вносить денежные средства на расчетный счет организации через банкоматы (Альфа-Банк);

- услуги мобильного эквайринга, позволяющего предпринимателю принимать к оплате банковские карты и более доступного, чем обычный торговый эквайринг (Альфа-Банк);

- предоставление банковских гарантий под обеспечение существующих или будущих обязательств, в том числе по государственным и муниципальным контрактам.

Субъекты МСБ, желающие получить кредит, могут воспользоваться одним из следующих вариантов:

1. Получить заемные средства своими силами, самостоятельно обратившись в банк с заявкой на получение кредита.

2. Воспользоваться услугами гарантийных фондов (фондов поддержки предпринимательства, фондов содействия кредитованию субъектов малого предпринимательства) – как частных, так и учрежденных субъектами РФ и финансируемых за счет средств бюджета.

3. Обратиться за получением кредита к микрофинансовым организациям, действующим на основании Федерального закона о микрофинансовой деятельности.

Новости по теме:

- Малый и средний бизнес получит больше заказов от естественных монополий – ИА "ГАРАНТ", 4 июня 2013 г.

- Банки готовы увеличить объем поддержки малого и среднего бизнеса – ИА "ГАРАНТ", 13 января 2012 г.

Документы по теме:

- Федеральный закон от 24 июля 2007 г. № 209-ФЗ "О развитии малого и среднего предпринимательства в Российской Федерации"

- Постановление Правительства РФ от 9 февраля 2013 г. № 101 "О предельных значениях выручки от реализации товаров (работ, услуг) для каждой категории субъектов малого и среднего предпринимательства"

- Постановление Правительства РФ от 27 февраля 2009 г. № 178 "О распределении и предоставлении субсидий из федерального бюджета бюджетам субъектов Российской Федерации на государственную поддержку малого и среднего предпринимательства, включая крестьянские (фермерские) хозяйства"

Читайте также: "Малый и средний бизнес: получаем кредит"

1 Исследование "Предпринимательский климат в России: Индекс ОПОРЫ 2012".