(1).jpg)

О весьма непростых ситуациях отпускных

Как известно, большинство работников любой организации предпочитают уходить в отпуск именно в летний период. Понятно, что это значительно прибавляет работы бухгалтеру. Однако расчет и налогообложение отпускных, как правило, дело не совсем стандартное. Зачастую бухгалтер сталкивается с весьма непростыми ситуациями, над которыми приходится серьезно поломать голову. О них и поговорим.

Начнем с так называемого переходящего отпуска. Согласно трудовому законодательству во время нахождения сотрудника в отпуске за ним сохраняется место работы и средний заработок1. Этот средний заработок и составляет сумму отпускных, которые работодатель имеет право отразить в налоговом учете в составе расходов на оплату труда2. С отнесением на расходы выплат по отпуску, приходящемуся на один отчетный период, вопросов у бухгалтера обычно не возникает. А вот как списать затраты по отпуску, который начался в одном, а закончился в другом отчетном периоде? Именно этот вопрос зачастую волнует бухгалтеров компаний, определяющих налог на прибыль по методу начисления.

Минфин России предписывает действовать в этой ситуации следующим образом. При определении "прибыльной" базы сумму отпускных следует включить в состав расходов пропорционально дням отпуска, приходящимся на каждый отчетный период3. То есть расходы по переходящему отпуску нужно распределять на отчетные периоды.

Однако, по нашему мнению, такую позицию нельзя признать бесспорной. Дело в том, что расходы на оплату труда признаются в качестве расхода ежемесячно, исходя из начисленных в соответствии со статьей 255 Налогового кодекса сумм4. Отпускные же начисляются и выплачиваются работодателем до наступления отпуска, причем единовременно. А раз так, то и признавать эти суммы в налоговых расходах можно сразу. Данный вывод подтверждают и некоторые арбитражные судьи5. Правда, по этому вопросу можно найти и противоположные судебные решения6).

Как именно поступить в подобной ситуации - решать вам. Если компания хочет избежать налоговых рисков, расходы нужно учитывать пропорционально дням, приходящимся на разные отчетные периоды. Но если бухгалтер решит рискнуть и спишет подобные расходы единовременно (без распределения), то, на наш взгляд, у него есть неплохие шансы доказать правомерность своих действий в суде.

Теперь поговорим о зарплатных налогах, с которыми также могут возникнуть определенные проблемы при переходящем отпуске. Начнем с налога на доходы физических лиц. В какой момент организация должна уплатить его по отпускным? Для ответа на этот вопрос обратимся к статье 223 Налогового кодекса.

Но можно ли отнести отпускные к доходам в виде оплаты труда для целей главы 23 Налогового кодекса? Как мы видим, в вышеприведенной норме речь идет о доходах за выполненные трудовые обязанности. А оплата отпуска, как утверждает Минфин России7, не является выплатой дохода за выполнение трудовых обязанностей. Ведь в соответствии со статьями 106 и 107 Трудового кодекса отпуск - это время, в течение которого работник свободен от исполнения трудовых обязанностей. Из этого финансисты делают вывод, что в данном случае при обложении НДФЛ фирме следует руководствоваться подпунктом 1 пункта 1 статьи 223 Налогового кодекса. Он гласит, что при получении доходов в денежной форме датой получения такого дохода является день его выплаты. Такой же позиции придерживаются и представители налоговой службы 8. Получается, что налог на доходы с отпускных нужно перечислить в бюджет не позднее дня, следующего за моментом их выплаты9.

Что касается арбитражной практики, то она также весьма противоречива. Одни судьи полностью солидарны с позицией чиновников10. Другие же с данной точкой зрения не соглашаются, утверждая, что уплачивать НДФЛ следует в последний день месяца, за который были начислены отпускные. Ведь выплата среднего заработка за время отпуска включается в систему оплаты труда работников. Следовательно, в части налога на доходы фирме нужно руководствоваться правилами для налогообложения зарплаты11.

А как же обстоит дело с единым социальным налогом? Как известно, им облагают выплаты и иные вознаграждения, начисляемые организациями в пользу физических лиц12. Дата осуществления подобных выплат - это день их начисления13. Отпускные начисляют до начала отпуска. Значит, и ЕСН необходимо начислить единовременно в тот же самый момент14. Как, впрочем, и взносы на ОПС15.

Примечательно, что в целях налогообложения прибыли чиновники разрешают относить на расходы всю сумму ЕСН сразу. То есть они не требуют в налоговом учете разбивать ее между отчетными периодами16. А все потому, что расход в виде суммы налога признается таковым в момент его начисления17.

Сотрудника вызвали из отпуска...

Иногда случаются ситуации, в которых находящегося на отдыхе сотрудника необходимо срочно вызвать на работу. Некоторые, конечно, решают этот вопрос неофициально (мол, выйди на 3 дня пораньше безо всякого оформления, потом отгуляешь). Но если придерживаться законодательно установленного порядка, то вызов сотрудника из отпуска обязательно надо оформить документально. При этом учтите, что для отзыва сотрудника из отпуска необходимо получить его согласие. Далее работодатель должен оформить приказ об отзыве специалиста из отпуска. В данном приказе не помешает закрепить порядок использования работником оставшейся части отпуска. Содержание приказа следует довести до работника под роспись.

Обратите внимание: по согласованию между работником и работодателем оставшуюся часть отпуска специалист может использовать в удобное для него время в текущем году либо присоединить к отпуску за следующий год работы.

При отзыве сотрудника из отпуска можно говорить о том, что ранее выплаченная ему сумма отпускных завышена, а значит, подлежит пересчету. За те дни отпуска, в которые сотрудник будет работать, он получит заработную плату. Следовательно, полученные за эти дни отпускные будут считаться излишне выплаченными. Значит, работник должен их вернуть. Правда, обычно лишние отпускные сотрудник назад не возвращает. Их засчитывают при выплате ему зарплаты за текущий месяц.

Теперь поговорим о том, что в данной ситуации будет с налогооблагаемой прибылью. Тут все зависит от того, успела ли компания подать декларацию за соответствующий период. Если успела, то ей нужно будет представить в инспекцию "уточненку". Но обычно до этого не доходит, ведь для составления декларации по налогу на прибыль дается 28 календарных дней с момента окончания отчетного периода. А в этот срок, как правило, уже известно, отгулял сотрудник все дни отпуска или нет.

Что касается начисленных ЕСН и пенсионных взносов, то финансисты не призывают уточнять базу по этим платежам за предыдущий отчетный период18. По их мнению, в данном случае корректировки следует показать в базе текущего периода.

И напоследок - о НДФЛ. При отзыве гражданина из отпуска налоговый агент пересчитывает суммы отпускных и удержанную сумму налога на доходы. Бухгалтер делает сторно ранее начисленных отпускных и соответствующего налога, а за фактически отработанные дни начисляет зарплату и вновь рассчитывает НДФЛ.

Я.И. Кулибаба,

генеральный директор компании "Реал-аудит"

Затраты на отпускные (средний заработок, сохраняемый на время отпуска) учитывают в составе расходов на оплату труда (п. 7 ст. 255 НК РФ). А такие расходы признают в налоговом учете ежемесячно, исходя из начисленных сумм (п. 4 ст. 272 НК РФ). Это специальная норма, содержащая прямое указание на период учета подобных расходов. Она конкретизирует порядок применения общей нормы статьи 272 Кодекса о том, что расходы, принимаемые для целей налогообложения прибыли, признаются таковыми в том отчетном (налоговом) периоде, к которому относятся. Таким образом, период признания отпускных в налоговом учете - это период их начисления, период фактического возникновения обязательств организации по выплате отпускных.

Мнение по данному вопросу чиновников (письмо Минфина России от 04.04.2006 N 03-03-04/1/315), настоятельно требующих признавать расходы на отпускные пропорционально дням отпуска, приходящимся на каждый отчетный период, прямо противоречит Налоговому кодексу. Это противоречие становится совершенно очевидным, если сравнить указанное мнение финансистов с их же мнением о периоде признания в налоговых расходах начисленного на суммы отпускных единого соцналога (письмо Минфина России от 28.03.2008 N 03-03-06/1/212). В соответствии со статьей 272 Кодекса расходы на оплату труда (в т. ч. отпускные) и расходы на ЕСН учитываются в период их начисления. Отпускные и соответствующий единый социальный налог начисляются одновременно. Следовательно, и период учета этих расходов должен быть одним и тем же.

Что касается арбитражной практики по рассматриваемому вопросу, то судьи точку зрения чиновников не разделяют (Пост. ФАС ПО от 14.11.2008 N А55-4199/2008, ФАС ЗСО от 03.12.2007 N Ф04-8300/2007 (40621 А75-15), ФАС МО от 07.08.2007 N КА-А40/5187-07, ФАС ДВО от 30.05.2007 N ФОЗ-А24/07-2/1446). Поэтому, на наш взгляд, при возникновении спора с проверяющими у вас есть очень хорошие шансы одержать верх в судебном разбирательстве.

Сотрудник отгулял отпуск авансом, а потом уволился

Как правило, отпуск предоставляют за фактически отработанное сотрудником время. Но трудовое законодательство не запрещает предоставлять отпуск и ранее - так сказать, авансом. "Авансовые" дни отпуска сотрудник потом отрабатывает. Но бывает, что специалист увольняется до того, как отработает эти дни. Как быть в этом случае с излишне начисленной суммой отпускных, а также с налогами с таких выплат?

Прежде чем ответить на эти вопросы, отметим, что организация вправе вернуть излишне выплаченные отпускные, удержав их из зарплаты, выдаваемой сотруднику при увольнении 19. Правда, в исключительных случаях законодательство накладывает запрет на подобное удержание (например, если увольнение производится в связи с ликвидацией организации или сокращением штата). Нельзя забывать и о другом ограничении: общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 процентов (а в некоторых случаях - 50 или 70%) заработной платы, причитающейся работнику20.

Если сумма удержаний более чем на 20 процентов превышает начисленную работнику зарплату, фирме необходимо заручиться согласием сотрудника на возврат излишне полученной суммы отпускных. Тот факт, что работник не оспаривает оснований и размеров удержания, он может подтвердить соответствующим заявлением. В противном случае удерживать излишне выплаченную сумму самостоятельно компания не вправе.

При расчете суммы, подлежащей удержанию, должен быть принят среднедневной заработок, по которому ранее производился расчет отпускных. То есть удерживается то, что было выплачено, и точно в том же размере. Новый расчет среднедневного заработка исходя из расчетного периода, предшествовавшего дню увольнения, производиться не должен. Иначе может возникнуть ситуация, при которой с работника будут удержаны суммы бльшие, нежели те, которые он получил при оплате предоставленного отпуска, или же, наоборот, меньшие. А это недопустимо.

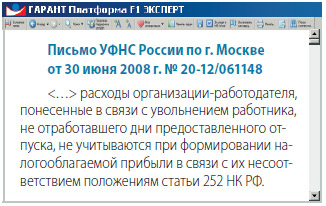

Что касается налогообложения прибыли, то в ситуации, когда фирма решила удержать лишние отпускные из зарплаты работника при его увольнении, налоговики не требуют исключать их из расходов периода, в котором они были отражены. Инспекторы считают, что в данном случае организация должна включить эти суммы в состав внереализационных доходов21.

А если компания приняла решение не удерживать из расчета увольняемого излишнюю сумму отпускных? Тогда во избежание налоговых рисков работодателю следует пересчитать налоговую базу за прошлый период. Дело в том, что согласно позиции чиновников лишние суммы отпускных не отвечают основному условию для признания налоговых расходов - обоснованности и направленности на получение дохода.

Предположим, что расходы на выплату отпускных организация уже учла при расчете налога на прибыль за какой-то прошлый период и за этот период уже была сдана "прибыльная" декларация. Значит, впоследствии компания должна представить в инспекцию "уточненку", доплатив перед этим налог и пени. Таким образом, негативные последствия в части налога на прибыль возникают у работодателя независимо от того, принято решение удерживать лишние суммы отпускных из зарплаты увольняемого сотрудника или нет.

Теперь рассмотрим оба варианта с позиции зарплатных налогов. И для начала ответим на вопрос, как быть с ЕСН и НДФЛ, если компания решила удержать лишние отпускные при расчете с увольняемым сотрудником.

При отпуске организация начислила соцналог с полной суммы отпускных. В дальнейшем неотработанную сумму она удерживает у сотрудника. Следовательно, можно говорить о том, что ранее налог был завышен, а значит, его необходимо скорректировать. Каким образом это нужно сделать? Надо ли фирме представлять уточненные расчеты за прошлый период? В комментарии по этому поводу22 финансисты указывают, что корректировку нужно делать в текущем периоде. Соответственно, уточненный расчет за предыдущий отчетный период не представляется. Иначе говоря, рассчитывая увольняющемуся последнюю зарплату, организация также должна начислить ЕСН со всей суммы зарплаты за отчетный период, но за минусом произведенных удержаний. То есть корректировка будет произведена путем начисления ЕСН в меньшей сумме.

На наш взгляд, с налогом на доходы нужно поступить аналогичным образом: при выплате последнего заработка, из которого были произведены удержания излишне выплаченных отпускных, НДФЛ исчислить с уменьшенной суммы.

А если компания решит "простить" работнику лишние отпускные? Тогда сомневаться в наличии дохода у сотрудника не приходится. А значит, корректировать зарплатные налоги бухгалтеру в данном случае не нужно. Кстати, вполне возможно, что сумму ЕСН, приходящуюся на эту часть отпускных, инспекторы признают необоснованным расходом для целей налогообложения прибыли.

О проезде работника к месту отпуска

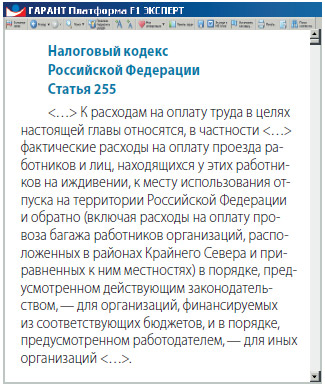

Организация может принять решение оплачивать сотруднику - например, раз в год - его расходы на проезд к месту отпуска и обратно. Обращаем внимание: речь идет о коммерческих организациях, не расположенных в районах Крайнего Севера и приравненных к ним местностях.

При принятии такого решения соответствующие условия обычно прописывают либо в коллективных договорах, либо во внутренних положениях организации (например, в Положении об оплате труда). Может ли организация учесть подобные расходы при налогообложении прибыли? Давайте для начала обратимся к нормам Налогового кодекса.

Упоминание "иных организаций", на наш взгляд, позволяет любой коммерческой компании отразить в налоговом учете расходы на проезд сотрудника к месту отпуска и обратно. Но только в порядке, предусмотренном самой фирмой.

Примечательно, что финансисты и налоговики до сих пор не могут прийти по этому вопросу к общему знаменателю. Минфин России считает, что указанным правом могут воспользоваться исключительно организации, расположенные в районах Крайнего Севера и приравненных к ним местностях23. Однако ФНС России, получив последнее письмо минфиновцев по этому поводу, попросила еще раз вернуться к рассмотрению данного вопроса, поскольку разъяснения финансового ведомства "прямо противоречат нормам налогового законодательства"24. Будем надеяться, что эту просьбу налоговиков финансисты не оставят без внимания и поменяют, наконец, свою позицию в пользу компаний.

Материальная помощь к отпуску

В целях мотивации некоторые организации выплачивают своим сотрудникам к отпуску материальную помощь, обычно закрепляя эту обязанность в своем локальном нормативном акте. Возникает вопрос: можно ли эти расходы учитывать при налогообложении прибыли?

Надо сказать, что споров по этому поводу возникает не так уж и много. Дело в том, что пунктом 23 статьи 270 Налогового кодекса четко установлено, что при определении "прибыльной" базы не учитываются расходы в виде сумм материальной помощи работникам. Причем независимо от факта отражения их в коллективном (трудовом) договоре. Таким образом, матпомощь, выплачиваемая сотрудникам к отпуску, не уменьшает налогооблагаемую прибыль. Такой же вывод делают и представители Минфина России25. Тут же финансисты указывают, что материальная помощь не облагается ЕСН как раз потому, что она не включается в состав налоговых расходов. Отметим, что были случаи, когда налоговики хотели доначислить соцналог на такие выплаты. Однако судьи контролеров в этом начинании не поддержали26.

Что касается НДФЛ, то освобождение от уплаты этого налога в отношении материальной помощи, выданной непосредственно к отпуску, статьей 217 Налогового кодекса не предусмотрено. Однако согласно другой норме главного налогового документа27 любая матпомощь, выданная работникам организации, не облагается налогом на доходы как минимум в пределах 4000 рублей в год.

Автор статьи:

А.З. Островская,

ведущий налоговый консультант

консалтинговой компании Tax Optima

Экспертиза статьи:

Ю.М. Лермонтов,

консультант Минфина России

3 письмо Минфина России от 28.03.2008 N 03-03-06/1/212

5 Пост. ФАС УО от 08.12.2008 N Ф09-9111/08 С3

6 Пост. ФАС СЗО от 16.11.2007 N А56-39310/2006

7 письма Минфина России от 06.03.2008 N 03-04-06-01/49, от 24.01.2008 N 03-04-07-01/8

8 письмо ФНС России от 09.01.2008 N 18-0-09/0001

10 Пост. ФАС СЗО от 20.02.2008 N А05-5345/2007

11 Пост. ФАС УО от 04.03.2008 N Ф09-982/08 С2

14 письмо Минфина России от 21.09.2007 N 03-04-06-02/192

15 письмо УФНС России по г. Москве от 06.08.2008 N 21-11/073877@

16 письмо УФНС России по г. Москве от 06.08.2008 N 21-11/073877.1@

18 письмо Минфина России от 29.09.2006 N 03-05-02-04/151

21 письмо УФНС России по г. Москве от 11.01.2007 N 21-08/001467@

22 письмо Минфина России от 06.03.2007 N 03-04-06/02/38

23письма Минфина России от 27.03.2009 N 03-03-05/50, от 12.03.2008 N 03-03-06/1/169

24 письмо ФНС России от 05.05.2009 N 3-2-06/50

25 письмо Минфина России от 11.02.2009 N 03-03-06/1/49