(1).jpg)

"Спецрежимные" декларации

Утверждены новые формы деклараций по налогам, уплачиваемым при применении УСН и ЕСХН. Отчитаться по ним впервые компаниям предстоит по итогам 2009 года. В обновленной отчетности учтены изменения, которые произошли в налоговом законодательстве в части спецрежимов. Речь идет о правилах признания убытков и представления отчетности, действующих с начала этого года.

Новые формы деклараций по УСН1 и ЕСХН2 отличаются от предыдущих бланков незначительно. Принципиальных правок здесь 2. Первая обусловлена тем, что с 2009 года "упрощенцы" и плательщики ЕСХН не сдают декларации по итогам отчетных периодов. В связи с этим в разделе 1 отчетности появились строки, в которых нужно будет указывать суммы авансовых платежей, исчисленных за отчетные периоды. При этом в "упрощенной" декларации данные суммы отражают по итогам I квартала, полугодия и 9 месяцев. В свою очередь, из раздела 2 удалены из строк показатели авансовых платежей, исчисленных за предыдущие отчетные периоды.

Второе изменение в формах отчетности связано с новым порядком списания убытков. С 1 января компании, применяющие УСН и ЕСХН, получили возможность учитывать всю сумму убытков единовременно, без 30 процентного ограничения3. Упоминание об этом ограничении удалено из раздела 2 (разд. 2.1) декларации по УСН (ЕСХН). Более подробно о списании "упрощенного" убытка по новым правилам читайте в "АБ" N 2, 2009, стр. 62.

Порядок заполнения деклараций также был подкорректирован, причем существенно. Рассмотрим основные моменты на примере отчетности по УСН. Текстовые поля декларации заполняют заглавными печатными символами. Если какие-либо данные отсутствуют, ставят прочерк. Так, например, для указания ИНН в отчетности отведено поле из 12 ячеек. Между тем у организаций ИНН состоит из 10 знаков. По новым правилам в таком случае в последних 2 ячейках следует проставлять прочерки. При заполнении отчетности на компьютере допускается отсутствие прочерков для незаполненных ячеек. Рекомендуемый шрифт — Courier New высотой 16–18 пунктов.

Перейдем к заполнению титульного листа. Обратите внимание на графу "Вид документа" в старой форме декларации. Теперь она называется "Номер корректировки". При подаче первичной декларации в соответствующих ячейках пишем "0--". На уточненной отчетности указываем номер корректировки. Он отражает, какая по счету "уточненка" представлена ("1--", "2--" и т. д.). Далее указываем код налогового периода, за который подается отчетность. Здесь могут быть 2 варианта: в общем случае ставим 34; в последний налоговый период при реорганизации (ликвидации) компании, при переходе на другой режим налогообложения — 50. Кроме того, на титульном листе нужно указать код налогового органа, а также код вида места представления декларации (для организации таким кодом будет 210). Заполнение разделов 1 и 2 отчетности рассмотрим на примере.

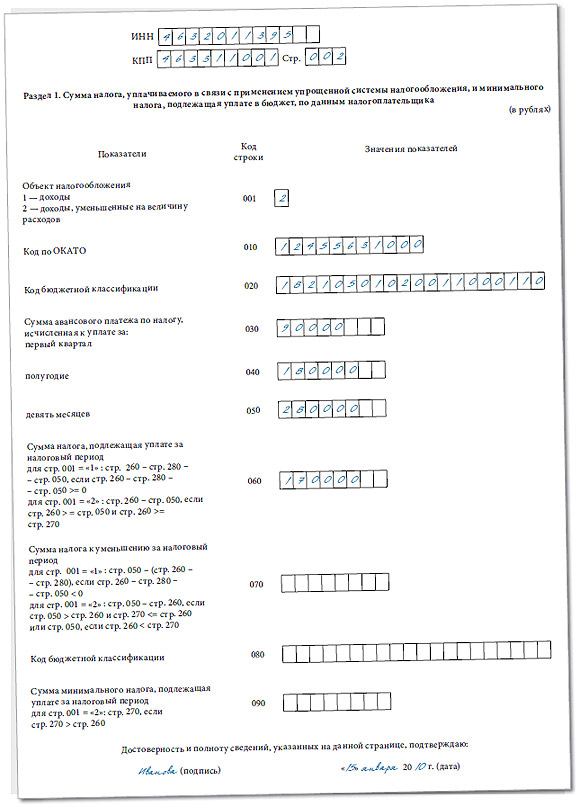

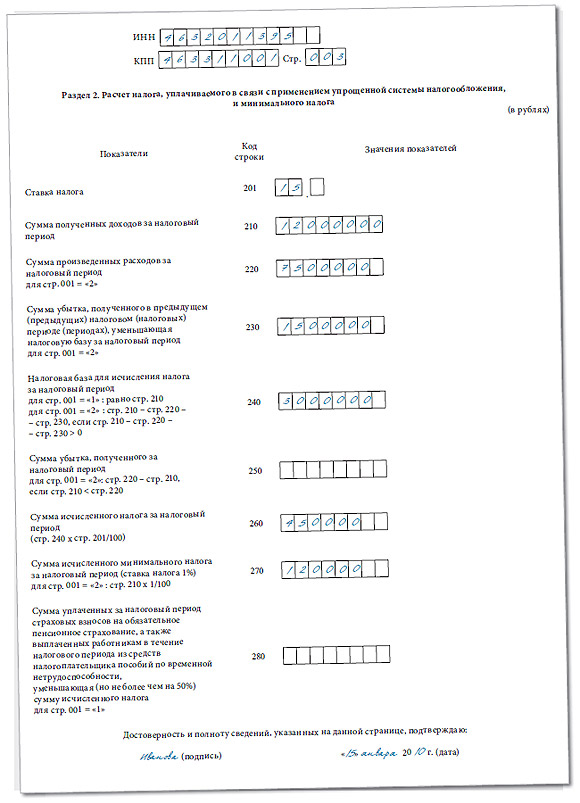

Пример

Компания применяет УСН с объектом "доходы минус расходы". По итогам 2009 г. ею были получены следующие финансовые результаты:

- доходы — 12 000 000 руб.;

- расходы — 7 500 000 руб.

Кроме того, в 2008 г. у организации возник убыток в сумме 1 500 000 руб., который она решила полностью учесть в этом налоговом периоде.

В результате упрощенный налог за 2009 г. составит:

(12 000 000 руб. – 7 500 000 руб. –

– 1 500 000 руб.) x 15% = 450 000 руб.

В течение года были начислены авансовые платежи: за I кв. — 90 000 руб, за полугодие — 180 000 руб, за 9 месяцев — 280 000 руб.

Таким образом, в бюджет по итогам 2009 г. компания перечислит:

450 000 – 280 000 = 170 000 руб.

Исходя из условий примера, заполним разделы 1 и 2 декларации.

Автор статьи:

Е.Н. Тарасова, эксперт журнала

Экспертиза статьи:

С.Б. Пахалуева, советник отдела

специальных налоговых режимов Минфина России