Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО ''СБЕР А". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

(1).jpg)

Программа разработана совместно с АО ''СБЕР А". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

На правах рекламы

|

| renlife.ru |

Привычные программы страхования жизни и здоровья, когда мы делаем взнос и получаем в разы превышающую его компенсацию при наступлении страхового случая, все чаще уступают достаточно новому предложению страховых компаний – инвестиционному страхованию. Рассмотрим, что это такое, действительно ли выгодно и на что обратить внимание при заключении договора.

Рисковое страхование работает по простой и понятной схеме:

Инвестиционное страхование работает иначе:

На первый взгляд, рисковое страхование выгоднее – платишь мало, а получаешь существенно больше. Но так будет только при наступлении страхового случая.

При инвестиционном страховании, даже если страховой случай не наступил, точно возвращается вложенная сумма и есть возможность неплохо заработать. Плюс дополнительные бонусы – преимущества, свойственные именно инвестиционному страхованию.

Чтобы вам проще было понять, как это работает в жизни, для примеров мы взяли реальные программы страховой компании "Ренессанс Жизнь", при выборе другого страховщика условия могут быть другими.

Данная программа с неограниченной доходностью: все зависит от того, куда были инвестированы средства и как менялась ситуация на российском и зарубежном рынках. Это самый простой способ заняться инвестированием: клиент ничего не теряет, так как за выбор активов отвечают эксперты страховой компании, которые тоже заинтересованы в прибыльности вложений.

|

| renlife.ru |

Тут могут возникнуть опасения, насколько высок уровень экспертности специалистов страховщика. Но нужно понимать, что страховая компания тоже получает свою часть дохода от таких инвестиций, поэтому у вас с ней общие цели. А значит, ваши деньги будут инвестированы так, чтобы максимально гарантировать доход. И вам, и страховой компании.

Это вариант для тех, кто достаточно уверен в своих навыках инвестирования или хочет безопасно их отточить (помните, что есть программы, когда по окончании срока договора вы получите первоначальный взнос в полном объеме?).

|

| renlife.ru |

По данной программе страховая компания предоставляет широкую линейку индексов (стратегий инвестирования, которые составляются из фондов, управляемых крупнейшими профильными компаниями), и вы сами выбираете наиболее привлекательную для себя инвестиционную стратегию. Соответственно, доходность по этой программе также не ограничена.

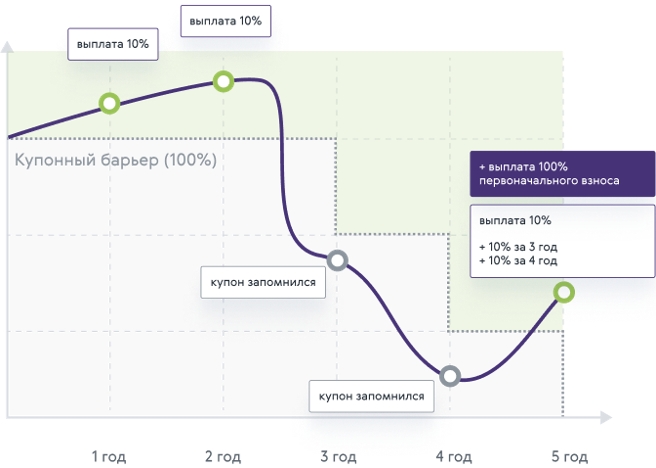

Программа для тех, кто хочет свести риск к минимуму. Ваши средства вкладываются в портфели компаний, которые считаются лидерами на фондовых рынках и стабильно показывают высокую прибыльность. Используется купонная стратегия, доход фиксированный – 10%. Купонов 5 – по одному на год. А получите ли вы доход, определяется тем, превышает ли стоимость активов определенный купонный барьер.

|

| renlife.ru |

Если купонный барьер не пройден, то годовой выплаты не будет.

Это валютная программа с ограниченным, но гарантированным доходом. Независимо от ситуации на рынке вы получаете фиксированный доход (до 3% в год). Выплачиваться он может ежегодно или в конце срока действия договора (конечно, вместе со 100% возвратом взноса).

|

| renlife.ru |

Пожалуй, самый безопасный вариант инвестиционного страхования, пусть и ограниченный по возможности дополнительного дохода.

Разделим их на безусловные (то, что вы получаете в любом случае) и ожидаемые.

Безусловные:

100% гарантия возврата инвестиций (суммы договора) независимо от результатов стратегии инвестирования.

Налоговые льготы, если договор заключен на срок от 5 лет. В этом случае можно получить налоговый вычет в размере, не превышающем уплаченный за год НДФЛ и рассчитанном максимум со 120 тыс. руб.

Возможность указать конкретного выгодополучателя. И это совсем не обязательно должны быть наследники.

Защищенность средств. Суммы, которые внесены по договору инвестиционного страхования, не считаются активами. Это значит, что их нельзя взыскать, арестовать или разделить, например, при разводе.

Ожидаемые:

Доход по инвестиционным программам от 3% гарантированного (как в программе "Инвестор 6.2" из нашего примера) до неограниченного дохода в случае особо удачных вложений.

Разобраться в этом всем может быть трудно. Поэтому всегда обращайтесь к консультантам столько раз, сколько вам нужно для полного понимания условий программы и договора: в страховой компании ответят на все ваши вопросы.

Выбирайте страховую компанию тщательно и взвешенно, и тогда вы не только финансово защитите себя и близких при наступлении непредвиденных ситуаций, но и сможете получить реальный дополнительный доход.