(1).jpg)

Проект Указания Банка России “О порядке определения Банком России значения среднерыночной стоимости предоставления кредитного отчета” (по состоянию на 14.10.2020)

Настоящее Указание на основании части 6 статьи 10.1 Федерального закона от 30 декабря 2004 года N 218-ФЗ "О кредитных историях" (Собрание законодательства Российской Федерации, 2005, N 1, ст. 44; N 30, ст. 3121; 2007, N 31, ст. 4011; 2011, № 15, ст. 2038; N 27, ст. 3880; N 29, ст. 4291; N 49, ст. 7067; 2013, N 30, ст. 4084; N 51, ст. 6683; 2014, N 26, ст. 3395; 2015, N 27, ст. 3945; 2016, N 1, ст. 47; 2016, N 26, ст. 3880; 2016, N 27, ст. 4164; 2018, N 1, ст. 65; 2018, N 32, ст. 5120; 2019, N 18, ст. 2200, 2201; N 31, ст. 4418; 2020, N 14 (часть I), ст. 2036, N 24, ст. 3755, N 31 (часть I), ст. 5061) (далее - Федеральный закон "О кредитных историях") устанавливает порядок определения Банком России значения среднерыночной стоимости предоставления кредитного отчета.

1. В целях определения Банком России значения среднерыночной стоимости предоставления кредитного отчета используется следующая информация (следующие показатели).

1.1. Среднее (средневзвешенное) значение стоимости кредитного отчета каждого бюро кредитных историй (далее - Бюро) (далее - Cn), которое определяется по следующей формуле:

1.1.1. ci - значение стоимости конкретного вида кредитного отчета (рекомендуемый образец видов кредитных отчетов приведен в приложении к настоящему Указанию).

Бюро использует для расчета только те виды кредитного отчета, которые предусмотрены его тарифной политикой и используются в конкретном Бюро. В остальных случаях Бюро указывает в отчете, представляемом в соответствии с пунктом 2 настоящего Указания, что данный вид кредитного отчета отсутствует. В случае наличия в Бюро видов кредитных отчетов, отсутствующих в рекомендуемом образце, Бюро дополняет перечень видов кредитных отчетов.

Для целей применения настоящего Указания стоимость каждого вида кредитного отчета указывается (рассчитывается) в зависимости от методики, содержащейся в тарифной политике Бюро, в том числе нижеперечисленными способами:

а) при одновариантном тарифном значении на услугу по предоставлению конкретного вида кредитного отчета указывается стоимость, приведенная в тарифе;

б) при использовании в Бюро дифференцированного тарифа на услугу по предоставлению одного вида кредитного отчета (включая применение разных тарифных опций) в зависимости от факторов, определенных во внутренних документах Бюро (в том числе от наличия выгрузки кредитных историй источником формирования кредитной истории, от количества кредитных отчетов, предоставленных пользователю кредитной истории), стоимость рассчитывается как средневзвешенная величина всех тарифных значений стоимости конкретного вида кредитного отчета. В качестве веса выступает количество выданных кредитных отчетов конкретного вида.

в) при использовании в тарифе абонентской платы без иной дифференциации стоимость рассчитывается путем деления абонентской платы на количество входящих в ее стоимость кредитных отчетов;

г) при использовании в Бюро дифференцированного тарифа на услугу по предоставлению одного вида кредитного отчета, а также абонентской платы с определенным лимитом кредитных отчетов стоимость рассчитывается с применением комбинированного подхода с учетом положений подпунктов "б" и "в" настоящего подпункта как сумма среднего (средневзвешенного) значения стоимости кредитного отчета и частного от деления абонентской платы на количество входящих в ее стоимость кредитных отчетов.

При использовании в тарифной политике Бюро (по одному или нескольким видам кредитного отчета) только абонентской платы с неограниченным (безлимитным) предоставлением кредитных отчетов данный вид (данные виды) кредитных отчетов исключается (исключаются) из расчета показателя Сn.

При использовании в тарифной политике Бюро (по всем видам кредитного отчета) только абонентской платы с неограниченным (безлимитным) предоставлением кредитных отчетов показатель Cn рассчитывается как средневзвешенная величина всех значений деления величины абонентской платы на количество фактически полученных кредитных отчетов каждым пользователем кредитной истории. В качестве веса выступает количество выданных кредитных отчетов конкретному пользователю.

При разработке и утверждении в Бюро тарифной политики, отличной от вариантов, указанных в настоящем подпункте, тарифная политика Бюро должна содержать методику расчета показателя Сn, которая направляется в Банк России вместе с отчетом согласно пункту 2 настоящего Указания.

Сведения, перечисленные в настоящем подпункте, указываются (рассчитываются) Бюро по состоянию на 1 октября года, предшествующего году применения значения среднерыночной стоимости предоставления кредитного отчета (далее - год применения).

1.1.2. Vi - количество предоставленных Бюро кредитных отчетов за второй и третий кварталы года, предшествующего году применения, дифференцированное по видам кредитных отчетов.

1.2. Количество кредитных историй, хранящихся в Бюро на дату определения Банком России значения среднерыночной стоимости предоставления кредитного отчета, рассчитанное на основе имеющихся в Центральном каталоге кредитных историй данных о полученных из Бюро титульных частях кредитных историй в соответствии с Указанием Банка России от 31.08.2005 N 1611-У "О порядке и формах представления бюро кредитных историй информации, содержащейся в титульных частях кредитных историй, и кодов субъектов кредитных историй в Центральный каталог кредитных историй", зарегистрированным Министерством юстиции Российской Федерации 26.09.2005, N 7035 (далее - КИn).

1.3. Количество Бюро, внесенных в государственный реестр бюро кредитных историй на дату определения Банком России значения среднерыночной стоимости предоставления кредитного отчета, содержащийся на сайте Банка России в информационно-телекоммуникационной сети "Интернет" www.cbr.ru, с учетом условия, изложенного в подпункте "д" подпункта 1.1.1 пункта 1.1 настоящего Указания (далее - n).

2. Отчет по сведениям, перечисленным в подпункте 1.1.1 пункта 1.1 настоящего Указания (рекомендуемый образец приведен в приложении к настоящему Указанию), Бюро направляет в Банк России не позднее 10 октября года, предшествующего году применения.

Указанный отчет направляется Бюро в порядке, установленном на основании части 10 статьи 10 Федерального закона "О кредитных историях", или по запросу Банка России.

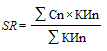

3. Значение среднерыночной стоимости предоставления кредитного отчета (далее - SR) определяется Банком России по формуле:

4. Настоящее Указание подлежит официальному опубликованию и в соответствии с решением Совета директоров Банка России (протокол заседания Совета директоров Банка России от __ _______ 20___ года N __) вступает в силу с 1 января 2021 года.

|

Председатель Центрального банка Российской Федерации |

Приложение

к Указанию Банка России

от __________ N _______

"О порядке определения Банком России

значения среднерыночной стоимости

предоставления кредитного отчета"

(Рекомендуемый образец)

Виды кредитных отчетов, предоставляемые бюро кредитных историй

| Виды кредитных отчетов | Факторы, влияющие на стоимость кредитного отчета: - наличие выгрузки кредитных историй в БКИ1; - количество запрошенных клиентом и направленных БКИ клиенту кредитных отчетов; - разница между запросами кредитного отчета и направленными кредитными историями; - единичные запросы или запросы, содержащие более одного запроса (далее - пакетные запросы); - абонентская плата (стоимость включена, сверх лимита, иное), - иное (указать). | Стоимость 1 кредитного отчета (на 1 октября года, предшествующего году применения значения среднерыночной стоимости кредитного отчета) | Количество предоставленных кредитных отчетов за месяц (за сентябрь года, предшествующего году применения значения среднерыночной стоимости предоставления кредитного отчета) | Средневзвешенное значение стоимости i-го вида кредитного отчета | Примечание (например, случаи бесплатного получения кредитного отчета) | |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Кредитные отчеты, предоставленные: | ||||||

| 1. | 1. Кредитным организациям: | |||||

| 1.1. | при условии выгрузки ими кредитных историй: i1 - содержащие основную часть кредитной истории; i2 - содержащие основную и информационную части кредитной истории; i3 - содержащие только информационную часть кредитной истории. | |||||

| 1.2. | без выгрузки кредитных историй: i4 - содержащие основную часть кредитной истории; i5 - содержащие основную и информационную части кредитной истории; i6 - содержащие только информационную часть кредитной истории. | |||||

| 1.3. | i7 - предоставляемые БКИ в ответ на пакетные запросы. | |||||

| 2. | Микрофинансовым организациям, кредитным потребительским кооперативам и сельскохозяйственным кредитным потребительским кооперативам: | |||||

| 2.1. | при условии выгрузки ими кредитных историй: i8 - содержащие основную часть кредитной истории; i9 - содержащие основную и информационную части кредитной истории; i10 - содержащие только информационную часть кредитной истории. | |||||

| 2.2. | без выгрузки кредитных историй: i11 - содержащие основную часть кредитной истории; i12 - содержащие основную и информационную части кредитной истории; i13 - содержащие только информационную часть кредитной истории. | |||||

| 2.3. | i14 - предоставляемые БКИ в ответ на пакетные запросы | |||||

| 3. | Источникам формирования кредитных историй - лицам, включенным в государственный реестр юридических лиц, осуществляющих деятельность по возврату просроченной задолженности в качестве основного вида деятельности: | |||||

| 3.1. | i15 - в ответ на запросы; | |||||

| 3.2. | i16 - предоставляемые БКИ в ответ на пакетные запросы. | |||||

| 4. | Иным лицам, в том числе тем, для которых направление информации в БКИ является необязательным в соответствии с частями 3.2 и 3.3 статьи 5 Федерального закона «О кредитных историях» (организации, в пользу которых вынесены вступившие в силу и не исполненные в течение 10 дней решения суда о взыскании с должника денежных сумм в связи с неисполнением им обязательств по внесению платы за жилое помещение, коммунальные услуги и услуги связи, федеральный орган исполнительной власти, уполномоченный на осуществление функций по обеспечению установленного порядка деятельности судов и исполнению судебных актов и актов других органов, при взыскании неисполненных алиментных обязательств, обязательств по внесению платы за жилое помещение, коммунальные услуги и услуги связи и т.д.) | |||||

| 4.1. | i17 - при условии выгрузки ими кредитных историй; | |||||

| 4.2. | i18 - без выгрузки кредитных историй; | |||||

| 4.3. | i19 - предоставляемые БКИ в ответ на пакетные запросы. | |||||

------------------------------

1 Бюро кредитных историй.

------------------------------

Пояснительная записка

к проекту Указания Банка России "О порядке определения Банком России значения среднерыночной стоимости предоставления кредитного отчета"

Банк России разработал проект указания "О порядке определения Банком России значения среднерыночной стоимости предоставления кредитного отчета" (далее - Проект) на основании части 6 статьи 10.1 Федерального закона от 30 декабря 2004 года N 218-ФЗ "О кредитных историях" в редакции Федерального закона от 31.07.2020 N 302-ФЗ "О внесении изменений в Федеральный закон "О кредитных историях" в части модернизации системы формирования кредитных историй", предоставляющей Банку России право определять значение среднерыночной стоимости предоставления кредитного отчета.

Действие Проекта будет распространяться на бюро кредитных историй.

Планируемый срок вступления в силу - 1 января 2021 года.

Предложения и замечания по Проекту, направляемые в рамках публичного обсуждения для оценки регулирующего воздействия, принимаются по адресам электронной почты gluhova_ia1@mail.cbr.ru, gia1@cbr.ru в период с 14 по 27 октября 2020 года.

Ответственное за подготовку Проекта структурное подразделение Банка России - Департамент обработки отчетности.

Обзор документа

Банк России уполномочен устанавливать значение среднерыночной стоимости предоставления кредитного отчета бюро кредитных историй. Предложен порядок. Определяются показатели.