(1).jpg)

Проект Положения Банка России “О порядке расчета величины операционного риска для включения в нормативы достаточности капитала кредитной организации и осуществления Банком России надзора за его соблюдением” (по состоянию на 16.03.2020)

На основании пункта 7 части первой статьи 62 и части первой статьи 72 Федерального закона от 10 июля 2002 года N 86-ФЗ "О Центральном банке Российской Федерации (Банке России)" (Собрание законодательства Российской Федерации, 2002, N 28, ст. 2790; 2006, N 19, ст. 2061; 2007, N 1, ст. 9, ст. 10; 2013, N 27, ст. 3438; 2014, N 52, ст. 7543; 2016, N 27, ст. 4295; 2017, N 18, ст. 2669; 2018, N 11, ст. 1588; N 18, ст. 2557) (далее - Федеральный закон N 86-ФЗ) и в соответствии с решением Совета директоров Банка России (протокол заседания Совета директоров Банка России от _____ 2020 года N ___) настоящее Положение устанавливает порядок расчета величины операционного риска для включения в нормативы достаточности капитала кредитной организации, установленные в подпункте 2.1.1 пункта 2.1 Инструкции Банка России от 29 ноября 2019 года N 199-И "Об обязательных нормативах и надбавках к нормативам достаточности капитала банков с универсальной лицензией", зарегистрированной Министерством юстиции Российской Федерации 27 декабря 2019 года N 57008.

Глава 1. Подходы к определению величины операционного риска

1.1. Кредитная организация, за исключением центрального контрагента в значении, установленном в статье 2 Федерального закона от 7 февраля 2011 года N 7-ФЗ "О клиринге, клиринговой деятельности и центральном контрагенте" (Собрание законодательства Российской Федерации, 2011, N 7, ст. 904; 2016, N 1, ст. 23; 2017, N 30, ст. 4456), и центрального депозитария, в значении, установленном в статье 2 Федерального закона от 7 декабря 2011 года N 414-ФЗ "О центральном депозитарии" (Собрание законодательства Российской Федерации, 2011, N 50, ст. 7356), рассчитывает величину операционного риска в соответствии с настоящим Положением для включения в нормативы достаточности капитала с учетом соблюдения кредитной организацией требований к системе управления операционным риском, указанных в главах 1-9 Положения Банка России от __ ________ 20__ года N ___-П "О требованиях к системе управления операционным риском в кредитной организации и банковской группе", зарегистрированного Министерством юстиции Российской Федерации __ ________ 20__ года N ___ (далее - Положение Банка России N ___-П).

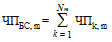

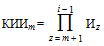

1.2. Кредитная организация определяет величину операционного риска с использованием величины компонента расчета размера операционного риска (далее - КБИ), рассчитанного кредитной организацией в соответствии с подпунктами 2.1.1-2.1.3 пункта 2.1 настоящего Положения в зависимости от величины бизнес-индикатора (далее - БИ) в тысячах рублей, и коэффициента внутренних потерь (далее - КВП), рассчитанного кредитной организацией в соответствии с пунктом 3.1 настоящего Положения, по следующей формуле:

,

,

где:

i - номер расчетного года, по состоянию на который кредитная организация рассчитывает величину операционного риска для включения в нормативы достаточности капитала в данном году (далее - расчетный год);

- величина операционного риска для i-ого расчетного года, рассчитанная по состоянию на даты, указанные в пункте 5.1 и 5.2 настоящего Положения (далее - расчетная дата);

- величина операционного риска для i-ого расчетного года, рассчитанная по состоянию на даты, указанные в пункте 5.1 и 5.2 настоящего Положения (далее - расчетная дата);

- величина КБИ, рассчитанная по состоянию на расчетную дату i-ого года;

- величина КБИ, рассчитанная по состоянию на расчетную дату i-ого года;

- величина КВП, рассчитанная по состоянию на расчетную дату i-ого года.

- величина КВП, рассчитанная по состоянию на расчетную дату i-ого года.

Глава 2. Подходы к определению величины компонента расчета размера операционного риска

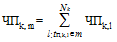

2.1. Кредитная организация рассчитывает величину  в зависимости от величины

в зависимости от величины  , определенной по состоянию на расчетную дату i-ого года в следующем порядке.

, определенной по состоянию на расчетную дату i-ого года в следующем порядке.

2.1.1. Кредитная организация, величина  которой на расчетную дату i-ого года не превышает 70 000 000 тысяч рублей, рассчитывает величину

которой на расчетную дату i-ого года не превышает 70 000 000 тысяч рублей, рассчитывает величину  на расчетную дату i-ого года по следующей формуле:

на расчетную дату i-ого года по следующей формуле:

.

.

2.1.2. Кредитная организация, величина  которой на расчетную дату i-ого года превышает 70 000 000 тысяч рублей и не превышает 2 100 000 000 тысяч рублей, рассчитывает величину

которой на расчетную дату i-ого года превышает 70 000 000 тысяч рублей и не превышает 2 100 000 000 тысяч рублей, рассчитывает величину  на расчетную дату i-ого года по следующей формуле:

на расчетную дату i-ого года по следующей формуле:

.

.

2.1.3. Кредитная организация, величина  которой на расчетную дату i-ого года превышает 2 100 000 000 тысяч рублей, рассчитывает величину

которой на расчетную дату i-ого года превышает 2 100 000 000 тысяч рублей, рассчитывает величину  на расчетную дату i-ого года по следующей формуле:

на расчетную дату i-ого года по следующей формуле:

.

.

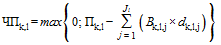

2.2. Кредитная организация рассчитывает величину  на расчетную дату i-ого года по следующей формуле:

на расчетную дату i-ого года по следующей формуле:

,

,

где:

- величина процентных доходов и расходов, в том числе от лизинга и в виде дивидендов, определяемая кредитной организацией на расчетную дату i-ого года в тысячах рублей в соответствии с подпунктами 2.2.1-2.2.3 настоящего пункта.

- величина процентных доходов и расходов, в том числе от лизинга и в виде дивидендов, определяемая кредитной организацией на расчетную дату i-ого года в тысячах рублей в соответствии с подпунктами 2.2.1-2.2.3 настоящего пункта.

- величина доходов и расходов от предоставления банковских услуг, определяемая кредитной организацией на расчетную дату i-ого года в тысячах рублей в соответствии с подпунктом 2.2.4 настоящего пункта;

- величина доходов и расходов от предоставления банковских услуг, определяемая кредитной организацией на расчетную дату i-ого года в тысячах рублей в соответствии с подпунктом 2.2.4 настоящего пункта;

- величина доходов и расходов от финансовой деятельности, определяемая кредитной организацией на расчетную дату i-ого года в тысячах рублей в соответствии с подпунктом 2.2.5 настоящего пункта.

- величина доходов и расходов от финансовой деятельности, определяемая кредитной организацией на расчетную дату i-ого года в тысячах рублей в соответствии с подпунктом 2.2.5 настоящего пункта.

2.2.1. Коллегиальный исполнительный орган кредитной организации определяет один из следующих способов расчета  :

:

способ расчета  без учета величины активов, приносящих процентный доход (далее - АПД) в соответствии с подпунктом 2.2.2 настоящего пункта;

без учета величины активов, приносящих процентный доход (далее - АПД) в соответствии с подпунктом 2.2.2 настоящего пункта;

способ расчета  с учетом величины АПД в соответствии с подпунктом 2.2.3 настоящего пункта.

с учетом величины АПД в соответствии с подпунктом 2.2.3 настоящего пункта.

Выбранный способ расчета  определяется кредитной организацией во внутренних документах и в протоколах заседаний коллегиального исполнительного органа кредитной организации.

определяется кредитной организацией во внутренних документах и в протоколах заседаний коллегиального исполнительного органа кредитной организации.

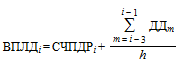

В случае если кредитная организация на расчетную дату i-ого года выбирает способ расчета ВПЛД с учетом величины АПД, кредитная организация формирует на эту расчетную дату отчет о расчете величины активов, приносящих процентный доход, приведенный в приложении 1 к настоящему Положению, в соответствии с главой 6 настоящего Положения.

2.2.2. В случае если кредитная организация на расчетную дату i-ого года выбирает способ расчета  без учета величины АПД, кредитная организация рассчитывает

без учета величины АПД, кредитная организация рассчитывает  по следующей формуле:

по следующей формуле:

,

,

где:

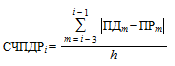

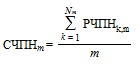

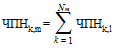

- средние чистые процентные доходы и расходы, определяемые кредитной организацией по следующей формуле:

- средние чистые процентные доходы и расходы, определяемые кредитной организацией по следующей формуле:

,

,

где:

h - количество лет (от одного года до трех лет), за которые кредитная организация обладает информацией, позволяющей рассчитать величину каждого показателя в соответствии с настоящим пунктом;

- процентные доходы (включая доходы от финансового и операционного лизинга), определяемые кредитной организацией в тысячах рублей за m-ый год в соответствии со строкой 1 таблицы, приведенной в приложении 2 к настоящему Положению, и пунктом 5 порядка составления отчета о расчете величины бизнес-индикатора и величины операционного риска, приведенного в приложении 3 к настоящему Положению;

- процентные доходы (включая доходы от финансового и операционного лизинга), определяемые кредитной организацией в тысячах рублей за m-ый год в соответствии со строкой 1 таблицы, приведенной в приложении 2 к настоящему Положению, и пунктом 5 порядка составления отчета о расчете величины бизнес-индикатора и величины операционного риска, приведенного в приложении 3 к настоящему Положению;

- процентные расходы (включая расходы от финансового и операционного лизинга), определяемые кредитной организацией в тысячах рублей за m-ый год в соответствии со строкой 2 таблицы, приведенной в приложении 2 к настоящему Положению, и пунктом 5 порядка составления отчета о расчете величины бизнес-индикатора и величины операционного риска, приведенного в приложении 3 к настоящему Положению;

- процентные расходы (включая расходы от финансового и операционного лизинга), определяемые кредитной организацией в тысячах рублей за m-ый год в соответствии со строкой 2 таблицы, приведенной в приложении 2 к настоящему Положению, и пунктом 5 порядка составления отчета о расчете величины бизнес-индикатора и величины операционного риска, приведенного в приложении 3 к настоящему Положению;

- доходы в виде дивидендов, определяемые кредитной организацией в тысячах рублей за m-ый год в соответствии со строкой 3 таблицы, приведенной в приложении 1 к настоящему Положению, и пунктом 5 порядка составления отчета о расчете величины бизнес-индикатора и величины операционного риска, приведенного в приложении 3 к настоящему Положению.

- доходы в виде дивидендов, определяемые кредитной организацией в тысячах рублей за m-ый год в соответствии со строкой 3 таблицы, приведенной в приложении 1 к настоящему Положению, и пунктом 5 порядка составления отчета о расчете величины бизнес-индикатора и величины операционного риска, приведенного в приложении 3 к настоящему Положению.

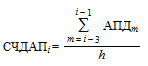

2.2.3. В случае если кредитная организация выбирает способ расчета  с учетом величины АПД, кредитная организация рассчитывает

с учетом величины АПД, кредитная организация рассчитывает  по следующей формуле:

по следующей формуле:

,

,

где:

- средние чистые АПД, определяемые кредитной организацией по следующей формуле:

- средние чистые АПД, определяемые кредитной организацией по следующей формуле:

,

,

где:

- активы, приносящие процентный доход, включая кредиты, займы, прочие размещенные средства, приносящие процентный доход, остатки на корреспондентских счетах, на остаток денежных средств по которым начисляются проценты, ценные бумаги, в том числе включаемые в торговую книгу, производные финансовые инструменты, определяемые кредитной организацией в тысячах рублей на последний календарный день m-ого года в соответствии с отчетом о расчете величины активов, приносящих процентный доход, приведенным в приложении 1 к настоящему Положению.

- активы, приносящие процентный доход, включая кредиты, займы, прочие размещенные средства, приносящие процентный доход, остатки на корреспондентских счетах, на остаток денежных средств по которым начисляются проценты, ценные бумаги, в том числе включаемые в торговую книгу, производные финансовые инструменты, определяемые кредитной организацией в тысячах рублей на последний календарный день m-ого года в соответствии с отчетом о расчете величины активов, приносящих процентный доход, приведенным в приложении 1 к настоящему Положению.

Кредитная организация, которая использует указанный способ расчета  , определяет во внутренних документах методику по определению величины АПД, которая утверждается коллегиальным исполнительным органом кредитной организации и представляется в Банк России в соответствии с главой 9 настоящего Положения.

, определяет во внутренних документах методику по определению величины АПД, которая утверждается коллегиальным исполнительным органом кредитной организации и представляется в Банк России в соответствии с главой 9 настоящего Положения.

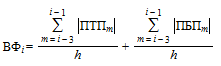

2.2.4. Кредитная организация рассчитывает  по следующей формуле:

по следующей формуле:

,

,

где:

- платежные и комиссионные доходы, определяемые кредитной организацией в тысячах рублей за m-ый год в соответствии со строкой 4 таблицы, приведенной в приложении 2 к настоящему Положению, и пунктом 5 порядка составления отчета о расчете величины бизнес-индикатора и величины операционного риска, приведенного в приложении 3 к настоящему Положению;

- платежные и комиссионные доходы, определяемые кредитной организацией в тысячах рублей за m-ый год в соответствии со строкой 4 таблицы, приведенной в приложении 2 к настоящему Положению, и пунктом 5 порядка составления отчета о расчете величины бизнес-индикатора и величины операционного риска, приведенного в приложении 3 к настоящему Положению;

- платежные и комиссионные расходы, определяемые кредитной организацией в тысячах рублей за m-ый год в соответствии со строкой 5 таблицы, приведенной в приложении 2 к настоящему Положению, и пунктом 5 порядка составления отчета о расчете величины бизнес-индикатора и величины операционного риска, приведенного в приложении 3 к настоящему Положению;

- платежные и комиссионные расходы, определяемые кредитной организацией в тысячах рублей за m-ый год в соответствии со строкой 5 таблицы, приведенной в приложении 2 к настоящему Положению, и пунктом 5 порядка составления отчета о расчете величины бизнес-индикатора и величины операционного риска, приведенного в приложении 3 к настоящему Положению;

- прочие операционные доходы, определяемые кредитной организацией в тысячах рублей за m-ый год в соответствии со строкой 6 таблицы, приведенной в приложении 2 к настоящему Положению, и пунктом 5 порядка составления отчета о расчете величины бизнес-индикатора и величины операционного риска, приведенного в приложении 3 к настоящему Положению;

- прочие операционные доходы, определяемые кредитной организацией в тысячах рублей за m-ый год в соответствии со строкой 6 таблицы, приведенной в приложении 2 к настоящему Положению, и пунктом 5 порядка составления отчета о расчете величины бизнес-индикатора и величины операционного риска, приведенного в приложении 3 к настоящему Положению;

- прочие операционные расходы, определяемые кредитной организацией в тысячах рублей за m-ый год в соответствии со строкой 7 таблицы, приведенной в приложении 2 к настоящему Положению, и пунктом 5 порядка составления отчета о расчете величины бизнес-индикатора и величины операционного риска, приведенного в приложении 3 к настоящему Положению.

- прочие операционные расходы, определяемые кредитной организацией в тысячах рублей за m-ый год в соответствии со строкой 7 таблицы, приведенной в приложении 2 к настоящему Положению, и пунктом 5 порядка составления отчета о расчете величины бизнес-индикатора и величины операционного риска, приведенного в приложении 3 к настоящему Положению.

2.2.5. Кредитная организация рассчитывает  по следующей формуле:

по следующей формуле:

,

,

где:

- чистая прибыль (убыток) по финансовым операциям торгового портфеля, определяемая кредитной организацией в тысячах рублей за m-ый год в соответствии со строкой 8 таблицы, приведенной в приложении 2 к настоящему Положению, и пунктом 5 порядка составления отчета о расчете величины бизнес-индикатора и величины операционного риска, приведенного в приложении 3 к настоящему Положению;

- чистая прибыль (убыток) по финансовым операциям торгового портфеля, определяемая кредитной организацией в тысячах рублей за m-ый год в соответствии со строкой 8 таблицы, приведенной в приложении 2 к настоящему Положению, и пунктом 5 порядка составления отчета о расчете величины бизнес-индикатора и величины операционного риска, приведенного в приложении 3 к настоящему Положению;

- чистая прибыль (убыток) по финансовым операциям банковского портфеля, определяемая кредитной организацией в тысячах рублей за m-ый год в соответствии со строкой 9 таблицы, приведенной в приложении 2 к настоящему Положению, и пунктом 5 порядка составления отчета о расчете величины бизнес-индикатора и величины операционного риска, приведенного в приложении 3 к настоящему Положению.

- чистая прибыль (убыток) по финансовым операциям банковского портфеля, определяемая кредитной организацией в тысячах рублей за m-ый год в соответствии со строкой 9 таблицы, приведенной в приложении 2 к настоящему Положению, и пунктом 5 порядка составления отчета о расчете величины бизнес-индикатора и величины операционного риска, приведенного в приложении 3 к настоящему Положению.

2.2.6. В случае если кредитная организация обладает информацией, позволяющей рассчитать величину показателей, составляющих  ,

,  и

и  , менее чем за три календарных года, показатели определяются кредитной организацией в зависимости от периода, за который в кредитной организации имеется информация, в следующем порядке:

, менее чем за три календарных года, показатели определяются кредитной организацией в зависимости от периода, за который в кредитной организации имеется информация, в следующем порядке:

при наличии информации за два календарных года величины показателей, составляющих  ,

,  и

и  , определяются кредитной организацией как среднее арифметическое значение за два календарных года;

, определяются кредитной организацией как среднее арифметическое значение за два календарных года;

при наличии информации за один календарный год величины показателей, составляющих  ,

,  и

и  , (в том числе для новой созданной кредитной организации) приравниваются кредитной организацией к величине данного календарного года.

, (в том числе для новой созданной кредитной организации) приравниваются кредитной организацией к величине данного календарного года.

Кредитная организация, созданная в течение расчетного года, не рассчитывает величину  на указанный год.

на указанный год.

2.3. В связи с реорганизацией кредитная организация определяет величину  с учетом подпункта 2.2.6 пункта 2.2 настоящего Положения, в следующем порядке.

с учетом подпункта 2.2.6 пункта 2.2 настоящего Положения, в следующем порядке.

2.3.1. Кредитная организация, образованная в результате слияния кредитных организаций, или кредитная организация, к которой произошло присоединение других кредитных организаций, рассчитывает величину  с учетом объединения данных присоединяемых кредитных организаций.

с учетом объединения данных присоединяемых кредитных организаций.

2.3.2. Кредитные организации, образованные в результате разделения кредитной организации, или кредитная организация, образованная в результате выделения кредитных организаций, применяет рассчитанную величину  на последнюю доступную расчетную дату до разделения или выделения пропорционально доле величине активов кредитной организации в доле активов, разделенных или выделенных кредитной организацией, на дату выделения или разделения.

на последнюю доступную расчетную дату до разделения или выделения пропорционально доле величине активов кредитной организации в доле активов, разделенных или выделенных кредитной организацией, на дату выделения или разделения.

2.4. Кредитная организация вправе подать ходатайство, указанное в абзаце втором пункта 8.1 настоящего Положения, на исключение доходов и (или) расходов, а также активов, включаемых в расчет  за три года, предшествующие расчетному году, и составляющих не менее 5 процентов от величины

за три года, предшествующие расчетному году, и составляющих не менее 5 процентов от величины  на ближайшую к дате подачи ходатайства расчетную дату в соответствии с главой 8 в следующих случаях.

на ближайшую к дате подачи ходатайства расчетную дату в соответствии с главой 8 в следующих случаях.

2.4.1. В случае если кредитная организация применяет способ расчета ВПЛД в соответствии с подпунктом 2.2.2 пункта 2.2 настоящего Положения, кредитная организация вправе подать ходатайство об исключении доходов и (или) расходов, включаемых в расчет  в одном из следующих случаев:

в одном из следующих случаев:

при реорганизации в форме выделения в соответствии с подпунктом 2.3.2 пункта 2.3 настоящего Положения;

при прекращении проведения отдельных видов банковских операций и услуг, продаже (отчуждении) соответствующих портфелей активов и пассивов, формирующих соответствующие статьи доходов и (или) расходов, включаемые в расчет КБИ при условии, что кредитная организации в ближайший год прекратит полное оказание данных операций и (или) услуг, а также в отчетности по форме 0409102 "Отчет о финансовых результатах кредитной организации", установленной в приложении 1 к Указанию Банка России от 8 октября 2018 года N 4927-У "О перечне, формах и порядке составления и представления форм отчетности кредитных организаций в Центральный банк Российской Федерации", зарегистрированному Министерством юстиции Российской Федерации 13 декабря 2018 года N 52992, 13 декабря 2019 года N 56796 (далее - Указание Банка России N 4927-У), (далее - отчетность по форме 0409102) в ближайший год не будут отражены доходы и (или) расходы от данных операций и (или) услуг.

2.4.2. В случае если кредитная организация применяет способ расчета ВПЛД с абзацем третьим подпункта 2.2.1 пункта 2.2 настоящего Положения, кредитная организация в дополнение к условиям, указанным в подпункте 2.2.1 настоящего пункта, вправе подать аналогичное ходатайство на исключение величины активов, приносящих процентный доход, из соответствующего портфеля в соответствии с главой 8 настоящего Положения для целей расчета АПД.

Глава 3. Подходы к определению величины коэффициента внутренних потерь

3.1. Кредитная организация в соответствии с порядком, указанным в пункте 3.2 настоящего Положения, применяет в расчете величины операционного риска один из следующих видов КВП:

фиксированный КВП, рассчитанный кредитной организацией по формуле, приведенной в подпункте 3.1.1 настоящего пункта (далее - фиксированный КВП);

расчетный КВП, рассчитанный кредитной организацией по формуле, приведенной в подпункте 3.1.2 настоящего пункта (далее - расчетный КВП).

Фиксированный КВП и расчетный КВП принимают положительное значение.

3.1.1. Кредитная организация определяет фиксированный  на расчетную дату i-ого года по следующей формуле:

на расчетную дату i-ого года по следующей формуле:

,

,

где:

- коэффициент неучтенных прямых потерь от реализации событий операционного риска в расчете величины операционного риска, определенный в соответствии с подпунктом 9.9.3 пункта 9.9 и подпунктом 9.10.1 пункта 9.10 настоящего Положения. Кредитная организация применяет величину

- коэффициент неучтенных прямых потерь от реализации событий операционного риска в расчете величины операционного риска, определенный в соответствии с подпунктом 9.9.3 пункта 9.9 и подпунктом 9.10.1 пункта 9.10 настоящего Положения. Кредитная организация применяет величину  , равную нулю, если иное не определено предписанием Банка России, выданным в соответствии с пунктом 9.18 настоящего Положения.

, равную нулю, если иное не определено предписанием Банка России, выданным в соответствии с пунктом 9.18 настоящего Положения.

3.1.2. Кредитная организация определяет расчетный  на расчетную дату i-ого года по следующей формуле:

на расчетную дату i-ого года по следующей формуле:

,

,

где:

- показатель потерь кредитной организации от реализации событий операционного риска, определяемый кредитной организацией на расчетную дату i-ого года по формуле, указанной в пункте 3.3 настоящего Положения;

- показатель потерь кредитной организации от реализации событий операционного риска, определяемый кредитной организацией на расчетную дату i-ого года по формуле, указанной в пункте 3.3 настоящего Положения;

- коэффициент неучтенных прямых потерь от реализации событий операционного риска в расчете величины операционного риска, определенный в соответствии с подпунктом 9.9.3 пункта 9.9 и подпунктом 9.10.2 пункта 9.10 настоящего Положения. Кредитная организация применяет величину

- коэффициент неучтенных прямых потерь от реализации событий операционного риска в расчете величины операционного риска, определенный в соответствии с подпунктом 9.9.3 пункта 9.9 и подпунктом 9.10.2 пункта 9.10 настоящего Положения. Кредитная организация применяет величину  , равную нулю, если иное не определено предписанием Банка России, выданным в соответствии с пунктом 9.18 настоящего Положения.

, равную нулю, если иное не определено предписанием Банка России, выданным в соответствии с пунктом 9.18 настоящего Положения.

3.2. Кредитная организация применяет в расчете величины операционного риска КВП в следующем порядке.

3.2.1. Фиксированный КВП применяет следующая кредитная организация:

банк, размер активов которого составляет 500 миллиардов рублей и более на начало расчетного года в соответствии со значением статьи "Всего активов", определяемым в соответствии с Разработочной таблицей для составления бухгалтерского баланса (публикуемой формой) пункта 3 Порядка составления и представления отчетности по форме 0409806 "Бухгалтерский баланс (публикуемая форма)", установленного приложением 1 к Указанию Банка России N 4927-У, (далее - значение статьи "Всего активов") (далее - банк, размер активов которого составляет 500 миллиардов рублей и более) в период с даты начала расчета величины операционного риска, указанной в пункте 10.2 настоящего Положения, до 1 января 2026 года;

банк, размер активов которого составляет 500 миллиардов рублей и более и созданный до 1 января 2026 года, до истечения пяти полных календарных лет с даты его создания;

банк, размер активов которого составляет менее 500 миллиардов рублей, на начало расчетного года в соответствии со значением статьи "Всего активов" (далее - банк, размер активов которого составляет менее 500 миллиардов рублей) и который ранее не применял расчетный КВП в соответствии с подпунктом 3.2.2 настоящего пункта;

небанковская кредитная организация (далее - НКО);

кредитная организация, в отношении которой применяются меры по предупреждению банкротства или по урегулированию обязательств кредитной организации, а также меры по назначению временной администрации по управлению кредитной организацией в соответствии со статьей 74 Федерального закона N 86-ФЗ (Собрание законодательства Российской Федерации, 2002, N 28, ст. 2790; 2013, N 27, ст. 3438; 2014, N 52, ст. 7543; 2018, N 32, ст. 5115; 2019, N 18, ст. 2198).

3.2.2. Расчетный КВП применяет следующая кредитная организация:

банк, размер активов которого составляет 500 миллиардов рублей и более, в период с даты вступления в силу настоящего Положения, указанной в пункте 10.1 настоящего Положения, до 1 января 2026 года в случае направления уведомления о применении величины расчетного КВП для расчета величины операционного риска (далее - уведомление) в соответствии с главой 7 настоящего Положения с соблюдением требований пункта 7.1 настоящего Положения с даты, указанной в уведомлении;

банк, размер активов которого составляет 500 миллиардов рублей и более, в период с 1 января 2026 года;

банк, размер активов которого составляет менее 500 миллиардов рублей, в период с 1 января 2026 года в случае направления уведомления в соответствии с главой 7 настоящего Положения с соблюдением требований пункта 7.1 настоящего Положения с даты, указанной в уведомлении;

НКО в период с 1 января 2026 года в случае направления уведомления в соответствии с главой 7 настоящего Положения с соблюдением требований пункта 7.1 настоящего Положения с даты, указанной в уведомлении.

3.2.3. В случае если кредитная организация применяет в расчете величины операционного риска расчетный КВП, при изменении статуса и (или) размера активов кредитной организации, указанного в подпунктах 3.2.2 настоящего пункта, кредитная организация продолжает применять расчетный КВП.

3.2.4. Кредитная организация в связи с реорганизацией применяет КВП в следующем порядке.

Кредитная организация, образованная в результате слияния кредитных организаций, применяет фиксированный КВП в течение первого полного календарного года, затем применяет КВП в зависимости от статуса и (или) размера активов кредитной организации, указанной в подпунктах 3.2.1 или 3.2.2 настоящего пункта, с объединением баз событий присоединяемых кредитных организаций.

Кредитная организация, к которой произошло присоединение других кредитных организаций, применяет в течение первого полного календарного года КВП, определенный для кредитной организации, к которой произошло присоединение кредитных организаций, до даты их присоединения, затем применяет КВП в зависимости от статуса и (или) размера активов кредитной организации, указанной в подпункте 3.2.1 или 3.2.2 настоящего пункта, с объединением баз событий присоединяемых кредитных организаций.

Кредитная организация, образованная в результате разделения кредитной организации, применяет фиксированный КВП в течение первого полного календарного года, затем применяет КВП в зависимости от статуса и (или) размера активов кредитной организации, указанной в подпунктах 3.2.1 или 3.2.2 настоящего пункта, с разделением и передачей баз событий указанной кредитной организации.

Кредитная организация, образованная в результате выделения из кредитной организации, применяет фиксированный КВП в течение первого полного календарного года, затем применяет КВП в зависимости от статуса и (или) размера активов кредитной организации, указанной в подпунктах 3.2.1 или 3.2.2 настоящего пункта, с разделением и передачи соответствующей ей базы событий из выделяемой кредитной организации.

Условия и состав передаваемых и выделяемых баз событий определяется в соглашении или решении уполномоченных органов управления кредитной организации о разделении или выделении кредитной организации.

3.3. Кредитная организация рассчитывает величину  по состоянию на расчетную дату i-ого года с учетом требований, установленных в главе 4 настоящего Положения, по следующей формуле:

по состоянию на расчетную дату i-ого года с учетом требований, установленных в главе 4 настоящего Положения, по следующей формуле:

,

,

где:

- средние чистые прямые потери кредитной организации, рассчитанные по состоянию на расчетную дату i-ого года, определяемые кредитной организацией в тысячах рублей в соответствии с подпунктом 3.3.1 настоящего пункта.

- средние чистые прямые потери кредитной организации, рассчитанные по состоянию на расчетную дату i-ого года, определяемые кредитной организацией в тысячах рублей в соответствии с подпунктом 3.3.1 настоящего пункта.

3.3.1. Кредитная организация рассчитывает величину  по следующей формуле:

по следующей формуле:

,

,

где:

n - количество полных лет учета средних чистых прямых потерь кредитной организации от реализации событий операционного риска, определяемое в соответствии с пунктом 4.2 настоящего Положения, до даты начала расчетного года;

- чистые прямые потери кредитной организации, понесенные в m-ом году, в значении, определенном в пункте 6.18 Положения Банка России N ____-П, и определяемые кредитной организацией в соответствии с главой 4 настоящего Положения и подпунктом 3.3.2 настоящего пункта в тысячах рублей.

- чистые прямые потери кредитной организации, понесенные в m-ом году, в значении, определенном в пункте 6.18 Положения Банка России N ____-П, и определяемые кредитной организацией в соответствии с главой 4 настоящего Положения и подпунктом 3.3.2 настоящего пункта в тысячах рублей.

- коэффициент индекса инфляции m-ого года. В целях расчета

- коэффициент индекса инфляции m-ого года. В целях расчета  кредитная организация использует данные об инфляции, приведенные на официальном сайте Федеральной службы государственной статистики Российской Федерации в информационно-телекоммуникационной сети "Интернет" (раздел "Официальная статистика", подраздел "Цены" / "Потребительские цены" / "Индексы потребительских цен на товары и услуги" / "Индексы потребительских цен на товары и услуги по Российской Федерации") (далее - сайт Федеральной службы государственной статистики Российской Федерации). Кредитная организация применяет величины инфляции, приведенные на сайте Федеральной службы государственной статистики Российской Федерации за декабрь каждого m-ого года с учетом их деления на 100 процентов. Величина

кредитная организация использует данные об инфляции, приведенные на официальном сайте Федеральной службы государственной статистики Российской Федерации в информационно-телекоммуникационной сети "Интернет" (раздел "Официальная статистика", подраздел "Цены" / "Потребительские цены" / "Индексы потребительских цен на товары и услуги" / "Индексы потребительских цен на товары и услуги по Российской Федерации") (далее - сайт Федеральной службы государственной статистики Российской Федерации). Кредитная организация применяет величины инфляции, приведенные на сайте Федеральной службы государственной статистики Российской Федерации за декабрь каждого m-ого года с учетом их деления на 100 процентов. Величина  для года, предшествующего расчетному году, составляет единицу. Кредитная организация определяет величину

для года, предшествующего расчетному году, составляет единицу. Кредитная организация определяет величину  в соответствии с подпунктом 3.3.7 настоящего пункта.

в соответствии с подпунктом 3.3.7 настоящего пункта.

3.3.2. Кредитная организация для целей применения подпункта 3.3.1 настоящего пункта рассчитывает величину  по следующей формуле:

по следующей формуле:

,

,

где:

- совокупные чистые прямые потери, понесенные в m-ом году, по событиям операционного риска, зарегистрированным в базе событий, в значении, определенном в пункте 6.18 Положения Банка России N ____-П, и определяемые кредитной организацией в соответствии с главой 4 настоящего Положения и подпунктом 3.3.3 настоящего пункта в тысячах рублей;

- совокупные чистые прямые потери, понесенные в m-ом году, по событиям операционного риска, зарегистрированным в базе событий, в значении, определенном в пункте 6.18 Положения Банка России N ____-П, и определяемые кредитной организацией в соответствии с главой 4 настоящего Положения и подпунктом 3.3.3 настоящего пункта в тысячах рублей;

- совокупные чистые прямые потери, понесенные в m-ом году, по событиям операционного риска, зарегистрированным в базе событий, исключаемые кредитной организацией из расчета

- совокупные чистые прямые потери, понесенные в m-ом году, по событиям операционного риска, зарегистрированным в базе событий, исключаемые кредитной организацией из расчета  на основании разрешения Банка России, выданного в соответствии с главой 8 настоящего Положения, и указанные в строках 1.3, 2.3, 3.3, 4.3, 5.3, 6.3, 7.3, 8.3, 9.3 и 10.3 таблицы 2 отчета о расчете величины коэффициента внутренних потерь для кредитных организаций, применяющих расчетный КВП, приведенного в приложении 4 к настоящему Положению.

на основании разрешения Банка России, выданного в соответствии с главой 8 настоящего Положения, и указанные в строках 1.3, 2.3, 3.3, 4.3, 5.3, 6.3, 7.3, 8.3, 9.3 и 10.3 таблицы 2 отчета о расчете величины коэффициента внутренних потерь для кредитных организаций, применяющих расчетный КВП, приведенного в приложении 4 к настоящему Положению.

3.3.3. Кредитная организация для целей применения подпункта 3.3.2 настоящего пункта рассчитывает величину  по следующей формуле:

по следующей формуле:

,

,

где:

k - уникальный порядковый идентификационный номер события операционного риска в соответствии с абзацем вторым пункта 6.6 Положения Банка России N ____-П;

- количество событий операционного риска, зарегистрированных в базе событий, по которым в m-ом году на счетах бухгалтерского учета были отражены потери;

- количество событий операционного риска, зарегистрированных в базе событий, по которым в m-ом году на счетах бухгалтерского учета были отражены потери;

- чистые прямые потери, понесенные в m-ом году, по k-ому событию операционного риска, зарегистрированному в базе событий, в значении, определенном в пункте 6.18 Положения Банка России N ____-П, и определяемые кредитной организацией в соответствии с главой 4 настоящего Положения и подпунктом 3.3.4 настоящего пункта в тысячах рублей.

- чистые прямые потери, понесенные в m-ом году, по k-ому событию операционного риска, зарегистрированному в базе событий, в значении, определенном в пункте 6.18 Положения Банка России N ____-П, и определяемые кредитной организацией в соответствии с главой 4 настоящего Положения и подпунктом 3.3.4 настоящего пункта в тысячах рублей.

3.3.4. Кредитная организация для целей применения подпункта 3.3.3 настоящего пункта рассчитывает величину  по следующей формуле:

по следующей формуле:

,

,

где:

l - номер прямой потери по k-ому событию операционного риска, дата отражения  которой на счетах бухгалтерского учета в соответствии с абзацем тридцать первым пункта 6.6 Положения Банка России N ____-П, относится к m-ом году (далее - дата прямой потери);

которой на счетах бухгалтерского учета в соответствии с абзацем тридцать первым пункта 6.6 Положения Банка России N ____-П, относится к m-ом году (далее - дата прямой потери);

- количество прямых потерь, отраженных на счетах бухгалтерского учета, по k-ому событию операционного риска, зарегистрированному в базе событий, дата которых отражена в m-ом году;

- количество прямых потерь, отраженных на счетах бухгалтерского учета, по k-ому событию операционного риска, зарегистрированному в базе событий, дата которых отражена в m-ом году;

- чистые прямые потери по l-ой прямой потери по k-ому событию операционного риска, зарегистрированному в базе событий, в значении, определенном в пункте 6.18 Положения Банка России N ____-П, и определяемые кредитной организацией в соответствии с главой 4 настоящего Положения и подпунктом 3.3.5 настоящего пункта в тысячах рублей.

- чистые прямые потери по l-ой прямой потери по k-ому событию операционного риска, зарегистрированному в базе событий, в значении, определенном в пункте 6.18 Положения Банка России N ____-П, и определяемые кредитной организацией в соответствии с главой 4 настоящего Положения и подпунктом 3.3.5 настоящего пункта в тысячах рублей.

Символ  означает, что суммирование происходит по всем l-ым прямым потерям, даты

означает, что суммирование происходит по всем l-ым прямым потерям, даты  которых отражены в m-ом году.

которых отражены в m-ом году.

3.3.5. Кредитная организация для целей применения подпункта 3.3.4 настоящего пункта рассчитывает величину  по следующей формуле:

по следующей формуле:

,

,

где:

- количество поступивших возмещений, отнесенных кредитной организацией на покрытие l-ой потери от реализации k-ого события операционного риска по форме отчета об отнесении возмещений к прямым потерям, приведенного в приложении 5 к настоящему Положению;

- количество поступивших возмещений, отнесенных кредитной организацией на покрытие l-ой потери от реализации k-ого события операционного риска по форме отчета об отнесении возмещений к прямым потерям, приведенного в приложении 5 к настоящему Положению;

- величина l-ой прямой потери по k-ому событию операционного риска, зарегистрированному в базе событий, в тысячах рублей;

- величина l-ой прямой потери по k-ому событию операционного риска, зарегистрированному в базе событий, в тысячах рублей;

- величина возмещения, отнесенного на покрытие l-ой потери по k-ому событию операционного риска, зарегистрированному в базе событий, в тысячах рублей;

- величина возмещения, отнесенного на покрытие l-ой потери по k-ому событию операционного риска, зарегистрированному в базе событий, в тысячах рублей;

- коэффициент дисконтирования возмещений, отнесенных кредитной организацией на покрытие l-ой потери по k-ому событию операционного риска, зарегистрированному в базе событий, определяемый кредитной организацией в соответствии с подпунктом 3.3.6 настоящего пункта.

- коэффициент дисконтирования возмещений, отнесенных кредитной организацией на покрытие l-ой потери по k-ому событию операционного риска, зарегистрированному в базе событий, определяемый кредитной организацией в соответствии с подпунктом 3.3.6 настоящего пункта.

В целях контроля расчета величины  с учетом поступивших возмещений кредитная организация формирует отчет об отнесении возмещений к прямым потерям, приведенный в приложении 5 к настоящему Положению, и включает его в виде вложения к соответствующему событию операционного риска в базе событий.

с учетом поступивших возмещений кредитная организация формирует отчет об отнесении возмещений к прямым потерям, приведенный в приложении 5 к настоящему Положению, и включает его в виде вложения к соответствующему событию операционного риска в базе событий.

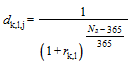

3.3.6. Кредитная организация для целей применения подпункта 3.3.5 настоящего пункта определяет величину  следующим образом.

следующим образом.

Кредитная организация определяет количество дней между датой отражения возмещения, отнесенного на покрытие l-ой потери по k-ому событию операционного риска, зарегистрированному в базе событий, на счетах бухгалтерского учета в соответствии с абзацем сорок третьим пункта 6.6 Положения Банка России N ____-П (далее - дата возмещения) и датой прямой потери и применяет величину  в следующем порядке:

в следующем порядке:

в случае если дата возмещения наступила раньше, чем дата прямой потери, кредитная организация применяет величину  , равную единице;

, равную единице;

в случае если количество дней между датой возмещения и датой прямой потери не превышает 365, кредитная организация применяет величину  , равную единице;

, равную единице;

в случае если количество дней между датой возмещения и датой прямой потери превышает 365, кредитная организация рассчитывает величину  по следующей формуле:

по следующей формуле:

,

,

где:

- эффективная процентная ставка дисконтирования, определенная кредитной организацией во внутренних документах, действующая на дату прямой потери, в соответствии с пунктом 1.6 Положения Банка России от 22 декабря 2014 года N 446-П "О порядке определения доходов, расходов и прочего совокупного дохода кредитных организаций", зарегистрированного Министерством юстиции Российской Федерации 6 февраля 2015 года N 35910, 8 декабря 2015 года N 40025, 12 декабря 2017 года N 49219, 31 июля 2018 года N 51743;

- эффективная процентная ставка дисконтирования, определенная кредитной организацией во внутренних документах, действующая на дату прямой потери, в соответствии с пунктом 1.6 Положения Банка России от 22 декабря 2014 года N 446-П "О порядке определения доходов, расходов и прочего совокупного дохода кредитных организаций", зарегистрированного Министерством юстиции Российской Федерации 6 февраля 2015 года N 35910, 8 декабря 2015 года N 40025, 12 декабря 2017 года N 49219, 31 июля 2018 года N 51743;

- количество дней между датой возмещения и датой прямой потери.

- количество дней между датой возмещения и датой прямой потери.

3.3.7. Кредитная организация для целей применения подпункта 3.3.1 настоящего пункта рассчитывает величину  по следующей формуле:

по следующей формуле:

,

,

Где:

И - величина инфляции, приведенная на сайте Федеральной службы государственной статистики Российской Федерации в соответствии с абзацем шестым подпункта 3.3.1 настоящего пункта.

Например, величина КИИ для чистых прямых потерь, понесенных кредитной организацией от реализации событий операционного риска в 2015 году, при расчете величины СЧП по состоянию на 1 января 2020 года определяется по следующей формуле:

.

.

3.3.8. Для целей соблюдения требований, установленных в подпункте 4.4.1 пункта 4.4 настоящего Положения, кредитная организация определяет общую величину чистых прямых потерь от k-ого события операционного риска (далее -  ) по состоянию на расчетную дату i-ого года по следующей формуле:

) по состоянию на расчетную дату i-ого года по следующей формуле:

,

,

где:

- количество прямых потерь, отраженных на счетах бухгалтерского учета, по k-ому событию операционного риска, зарегистрированному в базе событий, в период учета СЧП в соответствии с пунктом 4.2 настоящего Положения.

- количество прямых потерь, отраженных на счетах бухгалтерского учета, по k-ому событию операционного риска, зарегистрированному в базе событий, в период учета СЧП в соответствии с пунктом 4.2 настоящего Положения.

Глава 4. Учет потерь в расчете величины показателя потерь кредитной организации от реализации событий операционного риска

4.1. Для целей настоящего Положения кредитная организация обеспечивает учет прямых потерь, возмещений и чистых прямых потерь в соответствии с главой 6 Положения Банка России N ___-П.

4.2. Кредитная организация в целях расчета СЧП по формуле, приведенной в пункте 3.3 настоящего Положения, применяет следующие периоды расчета ПП:

от пяти полных лет до десяти полных лет до даты начала расчетного года (далее - сокращенный период расчета ПП);

десять полных лет до даты начала расчетного года (далее - полный период расчета ПП).

4.2.1. В случае если в базе событий кредитной организации отсутствуют данные о прямых потерях от реализации событий операционного риска за полный период расчета ПП, кредитная организация включает в расчет ПП данные о чистых прямых потерях за сокращенный периода расчета ПП.

4.2.2. В случае если кредитная организация рассчитывает ПП за сокращенный период расчета ПП, по мере накопления в базе событий данных о чистых прямых потерях от реализации событий операционного риска кредитная организация включает в расчет чистых прямых потерь данные о прямых потерях и возмещениях за каждый следующий год до начала использования полного периода расчета ПП.

4.3. Кредитная организация включает в расчет  на расчетную дату i-ого года прямые потери от реализации события операционного риска и возмещения на их покрытие с учетом следующего.

на расчетную дату i-ого года прямые потери от реализации события операционного риска и возмещения на их покрытие с учетом следующего.

4.3.1. В расчет ПП включается величина чистых прямых потерь от реализации событий операционного риска, для которых величина  , определенная в соответствии с подпунктом 3.3.8 пункта 3.3 настоящего Положения, превышает порог включения в расчет СЧП (далее - порог включения):

, определенная в соответствии с подпунктом 3.3.8 пункта 3.3 настоящего Положения, превышает порог включения в расчет СЧП (далее - порог включения):

банк, размер активов которого составляет 500 миллиардов рублей и более, применяет порог включения в размере 350 тысяч рублей;

банк, размер активов которого составляет менее 500 миллиардов рублей, или НКО применяет порог включения в размере 100 тысяч рублей.

4.3.2. В случае если кредитная организация получила возмещения по событию операционного риска после даты отражения в бухгалтерском учете прямых потерь от данного события операционного риска, указанные возмещения соотносятся кредитной организацией на покрытие прямых потерь по методу ФИФО, состоящему в том, что поступающие возмещения в хронологическом порядке поступления относятся кредитной организацией на покрытие более ранних потерь.

Целевые возмещения, поступившие на покрытие конкретных прямых потерь, относятся кредитной организацией на целевое покрытие этих прямых потерь. При наличии оставшейся нераспределенной величины целевых возмещений кредитная организации вправе отнести ее на покрытие прямых потерь в соответствии с абзацем первым настоящего подпункта.

4.3.3. Кредитная организация не учитывает в расчете СЧП возмещения, поступившие на покрытие прямых потерь от реализации события операционного риска на даты более ранее полного периода расчета ПП.

4.3.4. Возмещения, ранее отнесенные кредитной организацией на покрытие прямых потерь от реализации события операционного риска, повторному отнесению на иные прямые потери не подлежат.

4.3.5. Банк, получивший разрешение Банка России на применение ПВР в целях расчета нормативов достаточности капитала в соответствии с пунктом 8 Указания Банка России от 6 августа 2015 года N 3752-У "О порядке получения разрешений на применение банковских методик управления кредитными рисками и моделей количественной оценки кредитных рисков в целях расчета нормативов достаточности капитала банка, а также порядке оценки их качества", зарегистрированным Министерством юстиции Российской Федерации 25 августа 2015 года N 38679, вправе не включать в расчет ПП потери от событий операционного риска, определяемые в виде сумм формирования резерва по ссудной и приравненной к ней задолженности, предусмотренные абзацем четвертым подпункта 3.12.1 пункта 3.12 Положения Банка России N ___-П, в случае если указанные потери учтены в количественных оценках компонентов кредитного риска, рассчитанных с применением моделей, разработанных в соответствии с Положением Банка России от 6 августа 2015 года N 483-П "О порядке расчета величины кредитного риска на основе внутренних рейтингов", зарегистрированным Министерством юстиции Российской Федерации 25 сентября 2015 года N 38996, 22 декабря 2015 года N 40193, 10 июня 2019 года N 54896.

4.4. Кредитная организация осуществляет отнесение возмещений на покрытие прямых потерь от реализации события операционного риска с учетом следующего:

4.4.1. В случае если выплата, поступившая от страховой компании, входящей в банковскую группу данной кредитной организации, по имущественному страхованию осуществляется за счет страховых резервов и не приводит к уменьшению собственных средств (капитала) страховых компаний, указанная выплата учитываются в расчете СЧП.

4.4.2. В случае если возмещение на покрытие прямой потери поступило от страховой компании, входящей в банковскую группу, по договорам перестрахования со страховыми компаниями, не входящими в банковскую группу, указанные возмещения могут быть учтены в расчете СЧП.

4.5. Кредитная организация обеспечивает перерасчет СЧП по состоянию на дату, указанную в пункте 5.2 настоящего Положения, на основании произведенных кредитной организацией корректировок в бухгалтерском учете и учтенных величин возмещений, поступивших в период с даты, указанной в пункте 5.1 настоящего Положения, до даты, указанной в пункте 5.2 настоящего Положения.

4.6. Кредитная организация вправе подать ходатайство, указанное в абзаце третьем пункта 8.1 настоящего Положения, на исключение потерь, включаемых в расчет  за период расчета ПП и составляющих не менее 5 процентов от величины

за период расчета ПП и составляющих не менее 5 процентов от величины  , рассчитанной на ближайшую к дате подачи ходатайства расчетную дату, в порядке, определенном в главе 8 настоящего Положения, в следующих случаях:

, рассчитанной на ближайшую к дате подачи ходатайства расчетную дату, в порядке, определенном в главе 8 настоящего Положения, в следующих случаях:

4.6.1. при реорганизации в форме разделения или выделения в соответствии с абзацами четвертым-пятым подпункта 3.2.4 пункта 3.2 настоящего Положения;

4.6.2. при прекращении проведения отдельных видов банковских операций и услуг, продаже (отчуждении) соответствующих портфелей активов и пассивов, на которых реализовались события операционного риска, формирующие исключаемые прямые потери;

4.6.3. при исключении типов событий операционного риска, указанных в пунктах 3.6-3.8 Положения Банка России N ___-П, в разрезе направлений деятельности и (или) составляющих их процессов, проклассифицированных до второго и далее уровней классификации в соответствии с пунктами 3.9-3.10 Положения Банка России N ___-П, позволяющих их однозначно отделить по классификационным признакам от иных событий операционного риска.

Кредитная организация вправе применять настоящий подпункт в случае, если кредитная организация приняла меры по устранению всех выявленных источников операционного риска и меры по уменьшению негативного влияния операционного риска в соответствии с подпунктом 2.1.6 пункта 2.1 Положения Банка России N ___-П и предоставит пояснительную записку об устранении указанных источников операционного риска и принятых мерах по уменьшению негативного влияния операционного риска в отношении исключаемых типов событий операционного риска в соответствии с главой 8 настоящего Положения.

Глава 5. Порядок расчета величины операционного риска и его компонентов

5.1. Кредитная организация рассчитывает величину операционного риска ежегодно на основании отчетности по форме 0409102, сформированной по состоянию на первое января расчетного года, не позднее 14 рабочих дней с даты начала расчетного года.

5.2. В случае если кредитная организация отражает в бухгалтерском учете события после отчетной даты, влияющие на расчет величины БИ и ПП, кредитная организация проводит на расчетную дату первое июля перерасчет величины операционного риска, БИ и ПП с учетом внесенных корректировок в отчетность по форме 0409102 на первое января расчетного года, не позднее 14 рабочих дней.

5.3. В случае если уполномоченным подразделением и (или) подразделением Банка России, осуществляющим надзор в целях проверки соблюдения кредитной организацией требований настоящего Положения и выданных разрешений Банка России в соответствии с главой 8 настоящего Положения, в том числе проверку корректности расчета размера операционного риска для включения в нормативы достаточности капитала, (далее - подразделение, осуществляющее надзор за соблюдением порядка расчета размера операционного риска), обнаружены в расчете величин БИ и СЧП данные, которые были определены в качестве ошибочных и (или) не отраженных ранее, кредитная организация включает их в расчет со следующей расчетной даты.

Глава 6. Документирование результатов расчета величины операционного риска

6.1. Кредитная организация назначает лицо, уполномоченное представлять интересы кредитной организации при взаимодействии с Банком России по вопросам проведения надзора за корректностью расчета размера операционного риска (далее - уполномоченный представитель кредитной организации), и в течение 10 дней с даты, указанной в пункте 10.2 настоящего Положения, направляет в Банк России письмо, содержащее контактные данные уполномоченного представителя кредитной организации.

6.2. Информационный обмен между должностным лицом Банка России, ответственным за проведение оценки, руководителем (заместителем руководителя) подразделения, осуществляющего надзор за соблюдением порядка расчета размера операционного риска, и уполномоченным представителем кредитной организации осуществляется с использованием личного кабинета в соответствии с Указанием Банка России от 3 ноября 2017 года N 4600-У "О порядке взаимодействия Банка России с кредитными организациями, некредитными финансовыми организациями и другими участниками информационного обмена при использовании ими информационных ресурсов Банка России, в том числе личного кабинета", зарегистрированным Министерством юстиции Российской Федерации 11 января 2018 года N 49605 (далее - Указание Банка России N 4600-У).

В отдельных случаях, когда возможности личного кабинета не позволяют передать требуемый объем материалов и данных, допускается их передача с использованием электронных носителей информации при сопроводительном письме кредитной организации.

6.3. В целях регламентации расчета величины операционного риска кредитная организация разрабатывает и соблюдает внутренние документы, указанные в подпунктах 6.3.1 и 6.3.2 настоящего пункта.

6.3.1. Кредитная организация, применяющая в расчете величины операционного риска фиксированный КВП, для расчета размера величины операционного риска разрабатывает следующие внутренние документы:

порядок и методику расчета величины операционного риска, БИ, КБИ;

методику расчета величины АПД, в случае если кредитная организация применяет способ расчета ВПЛД в соответствии с абзацем третьим подпункта 2.2.1 пункта 2.2 настоящего Положения;

порядок определения и исключения доходов и (или) расходов, а также активов, включаемых в расчет КБИ, в соответствии с пунктом 2.4 настоящего Положения в случае подачи ходатайства на исключение доходов и (или) расходов из расчета КБИ в соответствии с пунктом 8.1 настоящего Положения;

процедуры предоставления доступа работников Банка России в подразделение, ответственное за организацию управления операционным риском, и в специализированное подразделение кредитной организации в соответствии с подпунктом 8.2.7 пункта 8.2 настоящего Положения в случае подачи ходатайства на исключение доходов и (или) расходов из расчета КБИ и (или) ходатайства на исключение чистых потерь из расчета ПП в соответствии с пунктом 8.1 настоящего Положения;

другие внутренние документы кредитной организации.

6.3.2. Кредитная организация, применяющая в расчете величины операционного риска расчетный КВП, в дополнение к внутренним документам, указанным в подпункте 6.3.1 настоящего пункта, разрабатывает следующие внутренние документы:

порядок и методику расчета КВП;

порядок отнесения возмещений на покрытие прямых потерь от реализации событий операционного риска с учетом требований, установленных в пункте 4.4 настоящего Положения;

порядок определения и исключения чистых прямых потерь из расчета ПП и пересчета СЧП в соответствии с пунктом 4.6 настоящего Положения в случае подачи ходатайства на исключение чистых потерь из расчета ПП в соответствии с пунктом 8.1 настоящего Положения;

другие внутренние документы кредитной организации.

6.4. Кредитная организация формирует отчеты о расчете величины операционного риска, указанные в подпунктах 6.4.1 и 6.4.2 настоящего пункта, на ежегодной основе не позднее 14 рабочих дней с даты начала расчетного года. В случае если кредитная организация отражает в бухгалтерском учете события после отчетной даты, влияющие на расчет величины БИ и ПП, кредитная организация проводит корректировку данных отчетов не позднее 14 рабочих дней с первого июля расчетного года.

Кредитная организация предоставляет отчеты о расчете величины операционного риска, указанные в подпунктах 6.4.1 и 6.4.2 настоящего пункта:

на рассмотрение коллегиальным исполнительным органом кредитной организации и советом директоров (наблюдательным советом) в установленные во внутренних документах кредитной организации сроки;

в Банк России не позднее 14 рабочих дней с после расчетной даты или по запросу Банка России не позднее 10 рабочих дней со дня получения письменного требования Банка России.

6.4.1. Кредитная организация, применяющая в расчете величины операционного риска фиксированный КВП, формирует следующие отчеты:

отчет о расчете величины бизнес-индикатора и величины операционного риска в формате, соответствующем приложению 3 к настоящему Положению;

отчет о расчете величины активов, приносящих процентный доход, в случае если кредитная организация применяет способ расчета ВПЛД с абзацем третьим подпункта 2.2.1 пункта 2.2 настоящего Положения, в формате, соответствующем приложению 1 к настоящему Положению;

отчет об исключении из расчета КБИ величин доходов и (или) расходов, а также активов в формате, соответствующем таблице 2 приложения 3 к настоящему Положению (далее - отчет об исключении из расчета КБИ величин доходов и (или) расходов, а также активов), в случае если в соответствии с пунктом 8.1 настоящего Положения Банк России выдал кредитной организации соответствующее разрешение.

6.4.2. Кредитная организация, применяющая в расчете величины операционного риска расчетный КВП, в дополнение к отчетам, указанным в подпункте 6.4.1 настоящего пункта, формирует следующие отчеты:

отчет о расчете величины коэффициента внутренних потерь для кредитных организаций, применяющих расчетный коэффициент внутренних потерь, в формате, соответствующем приложению 4 к настоящему Положению;

отчет об исключении из расчета ПП величин чистых прямых потерь в формате, соответствующем таблице 2 приложения 4 к настоящему Положению (далее - отчет об исключении из расчета ПП величин чистых прямых потерь), в случае если в соответствии с пунктом 8.1 настоящего Положения Банк России выдал кредитной организации соответствующее разрешение.

6.5. Внутренние документы, указанные в пункте 6.3 настоящего Положения, и отчеты, указанные в пункте 6.4 настоящего Положения, должны храниться кредитной организацией в бумажном и (или) в электронном виде в следующем порядке:

не менее пяти лет со дня рассмотрения отчетов коллегиальным исполнительным органом кредитной организации или признания внутренних документов утратившими силу для кредитных организаций, применяющих фиксированный КВП;

не менее периода расчета ПП в соответствии с пунктом 4.2 настоящего Положения для кредитных организаций, применяющих расчетный КВП.

Глава 7. Порядок подачи кредитной организацией уведомления о применении расчетного КВП для расчета величины операционного риска

7.1. Кредитная организация с даты, указанной в пункте 10.2 настоящего Положения, вправе подать уведомление в соответствии с абзацами вторым, четвертым и пятым подпункта 3.2.2 пункта 3.2 настоящего Положения при соблюдении следующих требований:

имеет в наличии данные о прямых потерях от реализации событий операционного риска и связанных с ними возмещениях в соответствии с главой 6 Положения Банка России N ___-П за период не менее сокращенного периода расчета ПП до расчетной даты начала применения кредитной организацией расчетного КВП, указанной в уведомлении;

обеспечивает полноту базы событий за период не менее сокращенного периода расчета ПП с соблюдением контрольных значений контрольных показателей уровня операционного риска, рассчитанных в соответствии с абзацами седьмым-восьмым подпункта 1.1.1 и абзацами девятым-десятым подпункта 1.2.1 пункта 1 приложения 1 к Положению Банка России N ___-П;

уполномоченное подразделение кредитной организации в значении, установленном в абзаце девятом пункта 1.3 Положения Банка России N ___-П, не позднее чем за 3 месяца до даты направления кредитной организацией уведомления осуществило проверку соответствия системы управления операционным риском кредитной организации требованиям Положения Банка России N ___-П и полноты и точности информации, отраженной в базе событий, а также корректности ведения базы событий, включая проведение выборочной проверки соблюдения контрольных показателей уровня операционного риска, установленных абзацами седьмым-восьмым подпункта 1.1.1 и абзацами девятым-десятым подпункта 1.2.1 пункта 1 приложения 1 к Положению Банка России N ___-П, на репрезентативной выборке (критерии репрезентативности кредитная организация устанавливает самостоятельно);

на дату направления уведомления относится к группе 1 или подгруппе 2.1 группы 2 в соответствии с главой 2 Указания Банка России от 3 апреля 2017 года N 4336-У "Об оценке экономического положения банков", зарегистрированного Министерством юстиции Российской Федерации 19 мая 2017 года N 46771, 15 марта 2018 года N 50380, 23 мая 2018 года N 51155, 22 февраля 2019 года N 53872, в случае если кредитная организация является банком.

7.2. Кредитная организация в целях применения расчетного КВП в соответствии с решением коллегиального исполнительного органа, принятым в соответствии с порядком, определенным во внутренних документах, направляет в Банк России уведомление по форме приложения 6 к настоящему Положению с приложением комплекта документов, указанных в приложении 7 к настоящему Положению не позднее чем за 55 рабочих дней до запланированной даты начала применения кредитной организацией расчетного КВП, соответствующей расчетной дате, с использованием личного кабинета в соответствии с Указанием Банка России N 4600-У.

7.3. Банк России в течение 45 рабочих дней с даты получения уведомления осуществляет проверку соблюдения кредитной организацией условий, указанных в пункте 7.1 настоящего Положения.

7.4. В случае выявления Банком России несоблюдения условий, указанных в пункте 7.1 настоящего Положения, Банк России не позднее чем за десять рабочих дней до запланированной даты начала применения кредитной организацией расчетного КВП, указанного в уведомлении, направляет в кредитную организацию письмо, содержащее информацию о выявленных несоответствиях кредитной организации условиям, указанным в пункте 7.1 настоящего Положения, и невозможности применения расчетного КВП в расчете величины операционного риска (далее - письмо о выявленных несоответствиях).

7.5. В случае направления Банком России письма о выявленных несоответствиях кредитная организация продолжает применять фиксированный КВП в расчете величины операционного риска.

В случае ненаправления письма о выявленных несоответствиях кредитная организация применяет расчетный КВП с даты, указанной в пункте 7.2 настоящего Положения.

7.6. После направления Банком России письма о выявленных несоответствиях кредитная организация вправе повторно направить уведомление и комплект документов не ранее чем через 6 месяцев с даты устранения несоответствий, выявленных Банком России в соответствии с пунктом 7.3 настоящего Положения.

Глава 8. Порядок подачи кредитной организацией ходатайств на исключение потерь из расчета ПП и доходов и (или) расходов из расчета КБИ и их рассмотрения Банком России

8.1. В случае наступления событий, предусмотренных пунктами 2.4 и (или) 4.6 настоящего Положения, кредитная организация в соответствии с принятым решением коллегиального исполнительного органа вправе направить в Банк России следующие виды ходатайств:

ходатайство на исключение части доходов и (или) расходов из расчета КБИ и (или) величины АПД соответствующее условиям пункта 2.4 настоящего Положения (далее - ходатайство на исключение доходов и (или) расходов из расчета КБИ);

ходатайство на исключение чистых потерь из расчета ПП, соответствующее условиям пункта 4.6 настоящего Положения, в случае применения кредитной организации расчетного КВП для расчета величины операционного риска на последнюю расчетную дату, предшествующую дате подачи ходатайства (далее - ходатайство на исключение потерь из расчета ПП).

8.1.1. Кредитная организация направляет в Банк России ходатайство на исключение доходов и (или) расходов из расчета КБИ по форме приложения 8 к настоящему Положению и (или) ходатайство на исключение потерь из расчета ПП по форме приложения 9 к настоящему Положению (далее при совместном употреблении - ходатайство) за подписью лица, осуществляющего функции единоличного исполнительного органа (лица, его замещающего) с приложением комплекта документов, указанных в приложении 7 к настоящему Положению, не позднее чем за 5 месяцев до расчетной даты с использованием личного кабинета в соответствии с Указанием Банка России N 4600-У.

8.1.2. Банк России в ходе проведения оценки соответствия ходатайства и комплекта документов требованиям настоящего Положения (далее - оценка) осуществляет взаимодействие с кредитной организацией по вопросам проведения оценки через уполномоченного представителя кредитной организации в соответствии с пунктом 6.1 настоящего Положения.

8.2. Рассмотрение Банком России ходатайства, поданного кредитной организацией в соответствии с пунктом 8.1 настоящего Положения, осуществляется в следующем порядке.

8.2.1. В течение 10 рабочих дней с даты получения ходатайства и комплекта документов руководитель подразделения, осуществляющего надзор за соблюдением порядка расчета величины операционного риска, направляет в кредитную организацию уведомление о начале проведения оценки, в котором указывается должностное лицо Банка России, ответственное за проведение оценки, и список работников Банка России, осуществляющих оценку.

8.2.2. В случае рассмотрения поданного кредитной организацией ходатайства на исключение доходов и (или) расходов из расчета КБИ оценка включает следующие виды работ:

анализ представленного комплекта документов кредитной организации на соответствие требованиям, установленным в приложении 7 к настоящему Положению;

запрос внутренних документов и информации кредитной организации, относящихся к предмету ходатайства и предоставленных в дополнение к комплекту документов, и последующий их анализ в целях проведения оценки;

проведение очных встреч (совещаний) с представителями кредитной организации;

анализ данных о доходах и (или) расходах и (или) АПД, предлагаемых кредитной организацией к исключению из расчета КБИ, указанных в таблице 2 приложения 3 к настоящему Положению, на их соответствие требования пункта 2.4 настоящего Положения;

подготовку акта о результатах оценки.

8.2.3. В случае рассмотрения поданного кредитной организацией ходатайства на исключение потерь из расчета ПП в дополнение к видам работ, указанным в абзацах втором-четвертом и шестом подпункта 8.2.2 настоящего пункта, оценка включает анализ событий операционного риска кредитной организации и соответствующих им исключаемым из расчета ПП данных о прямых потерях, чистых прямых потерях, корректности отнесения возмещений на покрытие прямых потерь, включенным в состав ходатайства на исключение потерь из расчета ПП, на предмет соблюдения требований пункта 4.6 настоящего Положения.

8.2.4. Срок ответа кредитной организации на отдельный запрос Банка России не может превышать пяти рабочих дней, если иное не установлено в запросе должностного лица Банка России, ответственного за проведение оценки.

8.2.5. При непредставлении кредитной организацией ответа на запрос в срок, указанный в подпункте 8.2.4 настоящего пункта, уполномоченный представитель кредитной организации в течение трех рабочих дней направляет в Банк России письмо с предложением другого срока, в течение которого кредитной организацией будет направлен ответ.

При несогласии с предложенным сроком должностное лицо Банка России, ответственное за проведение оценки, в течение трех рабочих дней направляет письмо в кредитную организацию, содержащее окончательный срок, в течение которого Банком России ожидается предоставление ответа кредитной организации. Срок, указанный в данном письме, не подлежит изменению кредитной организацией.

8.2.6. Суммарный срок задержки в предоставлении ответов кредитной организации по всем ранее направленным запросам подразделения, ответственного за проведение оценки, не должен превышать двадцати рабочих дней.

8.2.7. Во время проведения оценки должностное лица Банка России, ответственное за проведение оценки, запрашивает у кредитной организации необходимую информацию для проведения оценки, а также согласовывает с кредитной организацией доступ работников Банка России, осуществляющих оценку, в подразделение, ответственное за организацию управления операционным риском, и в специализированное подразделение кредитной организации, в значении, установленном в пункте 1.3 Положения Банка России N ___-П.

8.2.8. Должностное лицо Банка России, ответственное за проведение оценки, и работники Банка России, осуществляющие оценку, обеспечивают сохранность и неразглашение полученной информации в ходе проведения оценки в соответствии со статьей 26 Федерального закона "О банках и банковской деятельности" (в редакции Федерального закона от 3 февраля 1996 года N 17-ФЗ) (Ведомости съезда народных депутатов РСФСР и Верховного совета РСФСР, 1990, N 27, ст. 357; Собрание законодательства Российской Федерации, 1996, N 6, ст. 492; 2012, N 27, ст. 3588) и частью второй статьи 57 Федерального закона N 86-ФЗ (Собрание законодательства Российской Федерации, 2002, N 28, ст. 2790; 2018, N 53, ст. 8440).

8.2.9. Результатом оценки, проводимой Банком России, является акт о проведении оценки, подготовленный в соответствии с пунктами 8.3 и 8.4 настоящего Положения.

8.2.10. Невозможность получения от кредитной организации любой информации, запрашиваемой должностным лицом Банка России, ответственным за проведение оценки, или непредставление кредитной организацией запрашиваемого доступа в соответствии с подпунктом 8.2.7 настоящего пункта отражаются должностным лицом Банка России, ответственным за проведение оценки, в акте.

8.2.11. Должностное лицо Банка России, ответственное за проведение оценки, готовит акт для рассмотрения первому заместителю Председателя Банка России (заместителю Председателя Банка России) с рекомендацией о принятии решения об отказе в удовлетворении ходатайства, поданного кредитной организацией в соответствии с пунктом 8.1 настоящего Положения, в следующих случаях:

наличия в представленных кредитной организацией документах недостоверной требуемой информации;

непредставления кредитной организацией запрашиваемого в соответствии с подпунктом 8.2.7 настоящего пункта доступа, что не позволяет должностному лицу Банка России, ответственному за проведение оценки, провести оценку;

суммарный срок задержки предоставления ответов кредитной организацией превышает срок, указанный в подпункте 8.2.5 настоящего пункта;

неподтверждения обоснованности исключаемых доходов и (или) расходов из расчета КБИ и (или) АПД условиям пункта 2.4 настоящего Положения и их корректности расчета;

неподтверждения обоснованности исключения чистых потерь из расчета ПП условиям пункта 4.6 настоящего Положения.

8.3. По окончании оценки должностное лицо Банка России, ответственное за проведение оценки, составляет акт, содержащий результаты и выводы о проведенной оценке, в котором подтверждает полное или частичное удовлетворение ходатайства, поданного в соответствии с пунктом 8.1 настоящего Положения, в соответствии со следующим порядком.

8.3.1. Должностное лицо Банка России, ответственное за проведение оценки, в течение 10 рабочих дней с даты окончания оценки направляет в кредитную организацию проект акта, содержащего описание выявленных несоответствий.

В течение 5 рабочих дней с даты направления должностным лицом Банка России, ответственным за проведение оценки, в кредитную организацию проекта акта кредитная организация, в случае наличия возражений, направляет в Банк России письмо с изложением и обоснованием возражений к акту, которые просит учесть при утверждении акта.

8.3.2. В случае поступления в Банк России возражений, предусмотренных абзацем вторым подпункта 8.3.1 настоящего пункта, должностное лицо Банка России, ответственное за проведение оценки, в течение 10 рабочих дней с даты их поступления рассматривает возражения и по итогам их рассмотрения направляет в кредитную отчет с указанием принятых возражений и мотивированного отказа в отношении прочих возражений (далее - отчет).

8.3.3. Акт, сформированный в порядке, определенном подпунктами 8.3.1 и 8.3.2 настоящего пункта, подписывается должностным лицом Банка России, ответственным за проведение оценки, и утверждается руководителем подразделение, осуществляющего надзор за соблюдением порядка расчета величины операционного риска.

8.3.4. Должностное лицо Банка России, ответственное за проведение оценки, направляет утвержденный акт в кредитную организацию в срок, не превышающий 30 рабочих дней с даты завершения оценки.

8.4. Подготовка проекта разрешения на исключение доходов и (или) расходов из расчета КБИ и (или) на исключение потерь из расчета ПП или об отказе в его выдаче производится на основании акта, предусмотренного пунктом 8.3 настоящего Положения, в соответствии со следующим порядком.

8.4.1. В течение 20 рабочих дней с даты утверждения акта с должностное лицо Банка России, ответственное за проведение оценки, составляет проект разрешения на исключение доходов и (или) расходов из расчета КБИ и (или) на исключение потерь из расчета ПП или об отказе в его выдаче (далее - проект разрешения) и направляет на согласование руководителю подразделения, осуществлявшего надзор за соблюдением порядка расчета величины операционного риска.

8.4.2. В случае рассмотрения ходатайства на исключение доходов и (или) расходов из расчета КБИ проект решения включает в себя следующие условия, которые кредитная организация обязана соблюдать:

период в течение которого разрешается производить перерасчет КБИ в связи с исключением данных о доходах и (или) расходах и (или) АПД, отнесенных кредитной организацией к исключаемым направлениям деятельности и (или) составляющим их процессам;

данные о доходах и (или) расходах и (или) АПД, исключаемых из расчета КБИ по форме таблицы 2 приложения 3 к настоящему Положению.

8.4.3. В случае рассмотрения ходатайства на исключение потерь из расчета ПП проект решения включает в себя следующие условия, которые кредитная организация обязана соблюдать:

период, в течение которого разрешается производить расчет величины операционного риска за вычетом из расчета ПП данных о чистых потерях, отнесенных кредитной организацией к исключаемым направлениям деятельности и (или) составляющим их процессам;

величина исключаемых чистых потерях кредитной организации из расчета ПП в разрезе направлений деятельности и (или) составляющих их процессов по форме таблицы 2 приложения 4 к настоящему Положению;

учет в расчете ПП исключаемых чистых потерях на протяжении трех календарных лет с даты выдачи разрешения.

8.4.4. В случае наличия у кредитной организации действующего на период проведения оценки ранее выданного разрешения на исключение потерь из расчета ПП (далее - ранее выданное разрешение), очередное разрешение на исключение потерь из расчета ПП в дополнение к условиям, перечисленным в подпункте 8.4.3 настоящего пункта, будет содержать условия ранее выданного разрешения и информацию о признании ранее выданного разрешения утратившим силу с даты утверждения настоящего разрешения.

8.5. Решение о выдаче (отказе в выдаче) разрешения на исключение доходов и (или) расходов и (или) активов из расчета КБИ по форме приложения 11 к настоящему Положению и (или) на исключение потерь из расчета ПП по форме приложения 12 к настоящему Положению утверждается первым заместителем Председателя Банка России, курирующим подразделение, осуществляющее надзор за соблюдением порядка величины операционного риска, в течение 15 рабочих дней с даты утверждения акта о результатах проведения оценки.