(1).jpg)

Письмо Департамента налоговой и таможенной политики Минфина России от 3 декабря 2019 г. N 03-08-05/93884 О расчете прямой или косвенной доли недвижимого имущества, расположенного на территории РФ, в составе активов организации для целей применения соответствующих положений соглашений об избежании двойного налогообложения

Департамент налоговой и таможенной политики рассмотрел обращение касательно порядка расчета прямой или косвенной доли недвижимого имущества, расположенного на территории Российской Федерации (далее - российская недвижимость), в составе активов организации для целей применения соответствующих положений соглашений об избежании двойного налогообложения и сообщает следующее.

Пунктом 4 статьи 10 Конвенции между Правительством Российской Федерации и Правительством Японии об устранении двойного налогообложения в отношении налогов на доходы и о предотвращении избежания и уклонения от уплаты налогов от 07.09.2017 установлено, что независимо от положений пунктов 2 и 3 статьи 10 данной Конвенции Российской Федерации предоставляется право облагать налогом по ставке, не превышающей 15 процентов, дивиденды, выплачиваемые российскими компаниями или инвестиционными фондами своим японским акционерам (участникам), акции или доли участия в которых представлены более чем на 50% недвижимым имуществом, расположенным на территории Российской Федерации.

В этой связи при отсутствии в Налоговом кодексе Российской Федерации (далее - Кодекс) или международных соглашениях положений относительно правил расчета доли российской недвижимости в активах российской организации полагаем правомерным осуществление расчета доли российской недвижимости в активах организации "А" на основании балансовой стоимости активов организации "А" и балансовой стоимости российской недвижимости по данным бухгалтерского учета организации "А", ближайших по времени составления к дате определения такой доли финансовых отчетностей (промежуточных (например, квартальных или полугодовых) или годовых).

Под балансовой стоимостью объекта российской недвижимости, являющегося амортизируемым имуществом, предлагаем понимать первоначальную стоимость объекта российской недвижимости, уменьшенную на величину амортизации, начисленной по указанному объекту российской недвижимости в бухгалтерском учете.

Кроме того, следует учитывать, что согласно пункту 1 статьи 130 Гражданского кодекса Российской Федерации (далее - ГК РФ) к недвижимому имуществу относятся, в том числе, объекты незавершенного строительства.

В этой связи в расчет общей стоимости российской недвижимости необходимо включать величину вложений организации в незавершенное строительство.

Доля активов организации "А", прямо состоящих из российской недвижимости  , определяется как выраженное в процентах отношение суммарной балансовой стоимости объектов российской недвижимости, учитываемых на балансе организации "А"

, определяется как выраженное в процентах отношение суммарной балансовой стоимости объектов российской недвижимости, учитываемых на балансе организации "А"  , к общей величине активов этой организации "А"

, к общей величине активов этой организации "А"  :

:

.

.

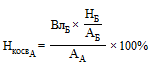

Доля активов организации "А", косвенно состоящих из российской недвижимости  , выраженная в процентах, определяется исходя из балансовой стоимости вложений организации "А" в уставный (складочный) капитал организации "Б"

, выраженная в процентах, определяется исходя из балансовой стоимости вложений организации "А" в уставный (складочный) капитал организации "Б"  и/или в инструмент коллективного инвестирования "Б" и доли активов организации "Б", состоящих из российской недвижимости

и/или в инструмент коллективного инвестирования "Б" и доли активов организации "Б", состоящих из российской недвижимости  :

:

.

.

Под инструментом коллективного инвестирования для целей расчета доли российской недвижимости в активах организации понимается российская или иностранная структура без образования юридического лица (в частности, фонд, партнерство, товарищество, траст, иная форма осуществления коллективных инвестиций и (или) доверительного управления).

В аналогичном порядке производится расчет доли активов организации "А", косвенно состоящих из российской недвижимости, в отношении вложений в уставный (складочный) капитал каждой организации (вложений в инструменты коллективного инвестирования), учитываемых на балансе организации "А".

Общая доля активов организации "А", прямо или косвенно состоящих из российской недвижимости, определяется как сумма вышеуказанных долей активов:

.

.

Пример:

Балансовая стоимость российской недвижимости в балансе организации "А" - 1 млн рублей.

Балансовая стоимость финансовых вложений в акции организации "Б" - 10 тыс. рублей. Иные финансовые вложения в капиталы других компаний, а также в инструменты коллективного инвестирования отсутствуют.

Балансовая стоимость иных активов организации "А" - 440 тыс. рублей,

Балансовая стоимость российской недвижимости в балансе организации "Б" - 100 млн рублей,

Финансовые вложения в балансе организации "Б" отсутствуют.

Иные активы в балансе организации "Б" - 50 млн рублей.

Тогда доля активов организации "А", состоящих из российской недвижимости:

Доля активов, прямо или косвенно состоящих из российской недвижимости, в отношении организации "Б" и иных организаций, в капитале которых прямо или косвенно участвует организация "А", определяется в том же порядке:

.

.

Следует учитывать, что если суммарная балансовая стоимость российской недвижимости, учитываемой на балансе организации "А"  , и вложений организации "А" в уставные (складочные) капиталы других организаций (вложений в инструменты коллективного инвестирования)

, и вложений организации "А" в уставные (складочные) капиталы других организаций (вложений в инструменты коллективного инвестирования)  составляет менее 50 процентов от общей величины активов организации "А", то справедлив вывод, что активы такой организации "А" состоят из российской недвижимости менее чем на 50 процентов:

составляет менее 50 процентов от общей величины активов организации "А", то справедлив вывод, что активы такой организации "А" состоят из российской недвижимости менее чем на 50 процентов:

.

.

Для иностранной организации, имеющей российскую недвижимость, показатели определяются на основании финансовой отчетности такой иностранной организации, составленной в соответствии со стандартами, установленными личным законом такой иностранной организации и регистров бухгалтерского учета в рублях по курсу на дату составления финансовой отчетности.

Следует иметь в виду, что определения термина "недвижимость" в законодательстве Российской Федерации и соглашениях об избежании двойного налогообложения могут различаться.

В частности, пункт 1 статьи 130 ГК РФ относит к недвижимым вещам подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания. В то же время большинство двусторонних соглашений об избежании двойного налогообложения, заключенных Российской Федерацией с иностранными государствами (Австралия, Австрия, Бельгия, Великобритания, Испания, Канада, Кипр, Люксембург, Нидерланды, Швейцария, Япония и др.) не рассматривают морские, речные или воздушные суда в качестве недвижимого имущества.

В этой связи стоимость указанных активов должна учитываться в составе российской недвижимости для целей применения подпункта 5 пункта 1 статьи 309 Кодекса, но не должна учитываться в составе российской недвижимости для целей применения международного соглашения об избежании двойного налогообложения, если в таком соглашении указано, что данные активы не рассматриваются в качестве недвижимого имущества.

Подобные различия в толковании термина "недвижимое имущество" необходимо учитывать при расчете доли российской недвижимости в активах организации для целей применения Кодекса или международного соглашения Российской Федерации.

Принимая во внимание, что показатели, необходимые для корректного расчета доли российской недвижимости в активах организации, могут отсутствовать в публикуемых формах финансовой (бухгалтерской) отчетности организаций, до внесения изменений в Кодекс, определяющих порядок определения доли российской недвижимости, и регулирующих обмен информацией, необходимой для осуществления указанного расчета, налоговым агентам рекомендуется обращаться за получением необходимых сведений к организациям, в отношении которых необходимо произвести указанный расчет доли недвижимого имущества.

Указанные сведения могут предоставляться налоговым агентам, в частности, в виде итогового значения доли российской недвижимости, в активах организации, рассчитанного такой организацией самостоятельно после получения от налогового агента соответствующего обращения.

Настоящее письмо Департамента не содержит правовых норм, не конкретизирует нормативные предписания и не является нормативным правовым актом. Письменные разъяснения Минфина России по вопросам применения законодательства Российской Федерации о налогах и сборах имеют информационно-разъяснительный характер и не препятствуют налогоплательщикам руководствоваться нормами законодательства Российской Федерации о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

| Заместитель директора Департамента | А.А. Смирнов |

Обзор документа

Конвенцией между Россией и Японией об устранении двойного налогообложения России предоставлено право облагать налогом по ставке не более 15% дивиденды, выплачиваемые российскими компаниями или инвестиционными фондами своим японским акционерам (участникам), акции или доли участия в которых представлены более чем на 50% российской недвижимостью.

В связи с этим Минфин разъяснил, как рассчитывается доля российской недвижимости в составе активов организации.