(1).jpg)

Информация Банка России от 31 декабря 2019 г. "Методология формирования финансовых счетов и балансов финансовых активов и обязательств системы национальных счетов Российской Федерации”

Введение

Финансовый счет и балансы финансовых активов и обязательств являются частью системы национальных счетов Российской Федерации. Система национальных счетов Российской Федерации (далее - СНС) содержит обширный набор макроэкономических данных, которые характеризуют процессы производства товаров и услуг, создания, распределения, перераспределения и использования доходов, а также соответствующие изменения финансовых и нефинансовых активов и обязательств различных институциональных секторов экономики.

В рамках СНС финансовые счета и балансы финансовых активов и обязательств предоставляются в разрезе институциональных секторов и финансовых инструментов, используемых каждым сектором для проведения финансовых операций.

Законодательной основой разработки финансовых счетов и финансовых активов и обязательств СНС является Федеральный закон «О Центральном банке Российской Федерации (Банке России)» от 10 июля 2002 г. № 86-ФЗ, где в статье 4, касающейся функций Банка России, в п.16.1 отмечается, что Банк России «принимает участие в разработке методологии составления финансового счета Российской Федерации в системе национальных счетов и организует составление финансового счета Российской Федерации» (статья была введена Федеральным законом № 285-ФЗ от 19 октября 2011 г.).

Утвержденная в Банке России «Стратегия статистической деятельности на 2016-2020 гг.» также предусматривает развитие формирования и распространения таких статистических данных, как секторальные финансовые счета и балансы финансовых активов и обязательств системы национальных счетов. Кроме того, на Банк России возложены обязательства по реализации рекомендаций второго этапа Инициативы стран Группы 20-ти по восполнению пробелов в статистических данных (Second phase of the G20 Data Gaps Initiative, DGI-II), которые предусматривают расширение информации по формированию секторальных финансовых активов и балансов финансовых активов и обязательств на постоянной основе в соответствии с согласованными на международном уровне стандартами распространения такой информации, периодичностью и сроками предоставления.

Финансовые счета и балансы финансовых активов и обязательств составляются на годовой и квартальной основе в соответствии международными стандартами, которые обеспечиваются использованием в качестве концептуальной и методологической основы формирования финансовых счетов и балансов финансовых активов и обязательств Руководства по системе национальных счетов 2008 года*(1) (далее - СНС-2008).

Таблица 1

Финансовые счета и балансы финансовых активов и обязательств СНС

Основная информация

| Определение | Финансовые счета представляют собой часть системы национальных счетов Российской Федерации. Формируются в виде балансов и потоков финансовых активов и обязательств в разбивке по секторам и подсекторам экономики |

|---|---|

| Состав институциональных секторов/подсекторов | Домашние хозяйства и НКООДХ; нефинансовые корпорации; финансовые корпорации: банковская система, страховщики, негосударственные пенсионные фонды, инвестиционные фонды, другие финансовые корпорации; сектор государственного управления; остальной мир. |

| Источники данных (основные информационные блоки) | Денежно-кредитная статистика, статистика по ценным бумагам, статистика государственных финансов, платежный баланс и международная инвестиционная позиция, годовая бухгалтерская (финансовая отчетность), формы отчетности некредитных финансовых организаций, формы федерального статистического наблюдения. |

| Отчетный период/периодичность | Годовые финансовые счета и балансы финансовых активов и обязательств СНС с 2012 года |

| Квартальные финансовые счета и балансы финансовых активов и обязательств СНС с 2015 года | |

| Законодательная и нормативная база | Федеральный закон "О Центральном банке Российской Федерации (Банке России)" от 10 июля 2002 года № 86-ФЗ. Статья 4 пункт 16.1 (пункт 16.1 введен Федеральным законом от 19.10.2011 № 285-ФЗ) |

| Сроки публикации | Квартальные данные: T+6 месяцев |

| Годовые данные: T+6 (первая оценка), T+12 (вторая оценка) |

Финансовые счета и балансы финансовых активов и обязательств, являясь важной информационной основой для проведения в рамках макроэкономического анализа углубленного исследования финансовых потоков в экономике (“flow-of-funds analysis”) и структурного анализа, позволяют не только оценить структуру финансовых активов и обязательств экономических агентов, но и своевременно идентифицировать возникающие риски и накопление финансовых дисбалансов в различных секторах экономики, что служит целям поддержания финансовой стабильности и задачам макропруденциального регулирования.

Финансовые счета и секторальные балансы представляют данные о структуре портфеля нефинансовых и финансовых секторов экономики (помимо банковской системы), а также используются для анализа влияния трансмиссионного механизма денежно-кредитной политики. Представляемая информация может применяться для оценки взаимосвязей между кредитными операциями банков, с одной стороны, и другими источниками фондирования (рынок ценных бумаг, другие финансовые посредники, страховые компании и внешние заимствования), с другой стороны. Финансовые счета позволяют проследить взаимосвязь между кредитным и фондовыми рынками, формированием и динамикой показателей долга по различным секторам экономики.

Кроме того, финансовые счета и балансы финансовых активов и обязательств являются важным источником данных для анализа деятельности секторов экономики, по которым отсутствует детализированная информация, например, по нефинансовому сектору и сектору домашних хозяйств, в том числе для исследований финансовых вложений этих секторов во взаимоувязке с реальными экономическими переменными системы национальных счетов (например, накоплением капитала и сбережениями).

1. Методологические принципы формирования финансовых счетов и балансов финансовых активов и обязательств СНС

Система национальных счетов является концептуальной основой для многих областей макроэкономической статистики, предназначенных для более детального анализа деятельности различных субъектов экономики, например, для статистики государственных финансов, денежно-кредитной статистики и статистики платежного баланса и международной инвестиционной позиции.

Секторальные счета представляют собой последовательность счетов, характеризующих деятельность институциональных единиц, сгруппированных в институциональные секторы в соответствии с их основными функциями, поведением и целями. Секторальные счета СНС разработаны для представления статистической информации в форме, удобной для анализа цикла экономической деятельности институциональных единиц, а именно производства товаров и услуг, образования дохода, его распределения, перераспределения и использования и накопления активов и обязательств*(2).

1.1 Последовательность счетов СНС

Каждый счет СНС отражает ресурсы институциональных единиц и использование этих ресурсов*(3). Счет в итоге балансируется с помощью балансирующей статьи, которая переносится в следующий счет в качестве вступительной.

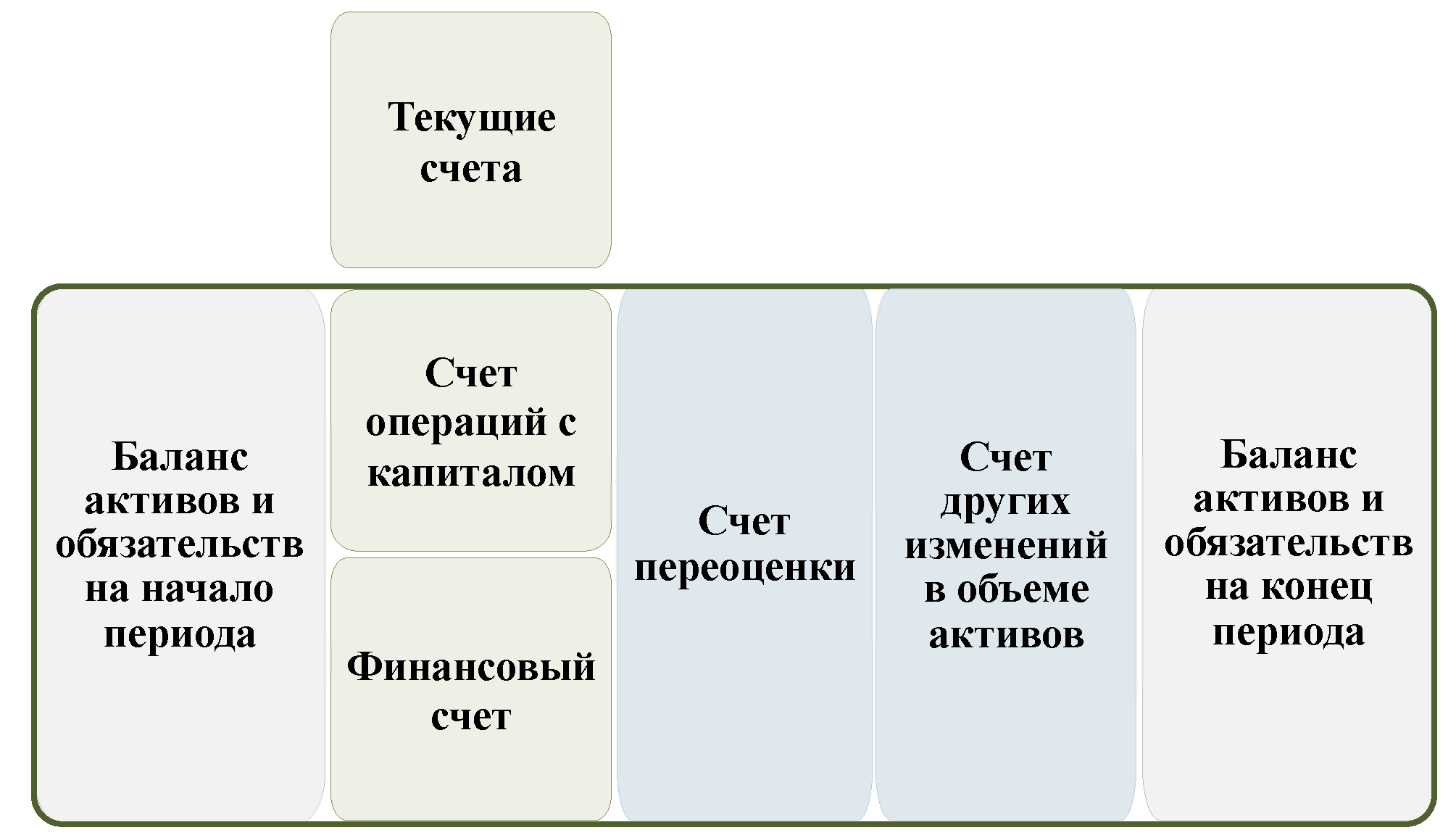

Счета можно поделить на три категории: текущие счета, счета накопления и балансы активов и обязательств.

Текущие счета отражают производство товаров и услуг, образование доходов, их распределение и перераспределение между институциональными единицами, использование и сбережение этих доходов.

В счете производства отражается деятельность по производству товаров и услуг с балансирующей статьей «Валовая добавленная стоимость», которая является показателем вклада отдельного производителя, отрасли или сектора в создание ВВП.

Счета, следующие после счета производства, показывают, образование доходов в процессе производства («Счет образования доходов»); распределение между институциональными единицами добавленной стоимости, созданной в процессе производства («Счет распределения первичных доходов»); перераспределение доходов между институциональными единицами, в том числе, с помощью социальных пособий и налогов («Счет вторичного распределения доходов», «Счет перераспределения доходов в натуральной форме»); расходы сектора домохозяйств, сектора государственного управления и сектора некоммерческих организаций, обслуживающих домашние хозяйства (НКООДХ), на конечное потребление или сбережение («Счета использования доходов»). В качестве балансирующей статьи сбережение переносится в счет операций с капиталом как первый счет в последовательности счетов накопления.

Рисунок 1

Финансовый счет в системе национальных счетов

Взаимосвязь между потоками и запасами активов и обязательств

Счета накопления учитывают изменения в активах и обязательствах институциональных единиц. К счетам накопления относят счет операций с капиталом, финансовый счет, счет переоценки и счет других изменений в объеме активов. Счета накопления отражают все изменения, которые произошли между балансами активов и обязательств (секторальными балансами) за определенный период времени.

В счете операций с капиталом отражаются приобретение и выбытие нефинансовых активов в результате операций с другими институциональными единицами.

Балансирующая статья счета операций с капиталом - «Чистое кредитование/чистое заимствование». Эта статья имеет особое значение для экономического анализа, так как она показывает превышение или недостаток источников финансирования по сравнению с расходами на приобретение нефинансовых активов, т.е. отражает стоимостную оценку ресурсов, которые были предоставлены для кредитования («чистое кредитование» - балансирующая статья со знаком «+») или которые были заимствованы («чистое заимствование» - балансирующая статья со знаком «-»). При этом, даже если средства не предоставляются одним сектором другим секторам в явной форме в целях кредитования, а сохраняются, например, на депозите, единица-контрагент («заемщик»), по сути дела производит заимствование у единицы, являющейся держателем этих средств («кредитора»).

Границы институциональных секторов являются едиными для текущих счетов, счета операций с капиталом, финансового счета и баланса финансовых активов и обязательств, что обеспечивает проведение межсекторальных и внутрисекторальных сопоставлений в рамках системы национальных счетов. Совокупность счетов дает возможность наблюдать за факторами, ведущими к изменениям в чистой стоимости активов (net worth) в балансах каждого сектора, произвести оценку динамики инвестиций и финансовых вложений для институциональных секторов. Балансирующая статья счета операций с капиталом - чистое кредитование/чистое заимствование - выступает связующим звеном между финансовым счетом и остальными счетами, в которой показывается, как чистые сбережения инвестируются в нефинансовые и финансовые активы.

Показатель чистого кредитования/заимствования представляет собой разницу между чистыми сбережениями и накоплением капитала. Если инвестиции в нефинансовые активы меньше, чем сбережения, остаток средств размещается в финансовые активы посредством использования различных финансовых инструментов. Если чистые сбережения меньше, чем накопление капитала, то сектор является чистым заемщиком, а если чистые сбережения больше, чем накопление капитала - сектор является чистым кредитором. Таким образом, в нефинансовых счетах системы национальных счетов сектор, который на чистой основе больше инвестирует, чем сберегает, является чистым заемщиком и наоборот. Балансирующая статья «Чистое кредитование/чистое заимствование» является связующим звеном между финансовым счетом и текущими счетами и счетом операций с капиталом СНС.

1.2 Финансовый счет

Финансовый счет завершает последовательность счетов СНС, поэтому он не имеет балансирующей статьи. Данный счет раскрывает, посредством изменений в каких финансовых активах и обязательствах происходит кредитование или заимствование каждым из секторов экономики и остальным миром. Сальдо этих изменений теоретически равно по величине балансирующей статье счета операций с капиталом. Идентичность между балансирующей статьей счета операций с капиталом и сальдо финансового счета является важной особенностью системы счетов в целом. Концептуальное тождество этих показателей обеспечивает возможность проверки числовой согласованности системы счетов в целом, хотя на практике упомянутые балансирующие статьи различаются (СНС-2008: 10.29).

В финансовом счете отражаются операции с финансовыми активами и обязательствами, которые осуществляются между институциональными единицами, являющимися резидентами данной страны, и между институциональными единицами-резидентами и остальным миром (СНС-2008: 11.2). При совершении финансовой операции одновременно создается или ликвидируется финансовый актив и соответствующее обязательство у единицы-контрагента или изменяется собственник финансового актива.

Финансовый счет позволяет увязать финансовые результаты деятельности институциональных единиц с результатами деятельности, связанными с производством, образованием доходов, их распределением и перераспределением между институциональными единицами, использованием и сбережением этих доходов.

На левой стороне финансового счета отражается приобретение финансовых активов за вычетом их выбытия, на правой стороне счета отражается принятие обязательств за вычетом их погашения. Финансовый счет симметричен - для активов и обязательств используется одна и та же классификация финансовых инструментов. Кроме того, та же классификация используется во всех счетах накопления для финансовых операций и в секторальных балансах финансовых активов и обязательств.

Финансовые счета и балансы финансовых активов и обязательств Российской Федерации составляются на неконсолидированной основе, что подразумевает отсутствие взаимного погашения операций с активами и корреспондирующих с ними операций с обязательствами внутри одного институционального сектора.

Методология формирования финансовых счетов и балансов финансовых активов и обязательств может уточняться по мере совершенствования методов и подходов к оценке показателей в рамках работы по гармонизации данных текущих счетов, счета операций с капиталом и финансового счета СНС и статистики государственных финансов, а также по мере реализации рекомендаций второго этапа Инициативы стран Группы 20-ти по восполнению пробелов в статистических данных.

2. Классификация институциональных секторов и финансовых инструментов

2.1 Классификация институциональных секторов экономики

Институциональная единица - это экономическая единица, которая способна от своего имени владеть активами, принимать обязательства, участвовать в экономической деятельности и вступать в операции с другими единицами (СНС-2008; 4.2). Институциональные единицы группируются в секторы и подсекторы.

Каждая институциональная единица-резидент относится к одному из восьми институциональных секторов (подсекторов): «Нефинансовые корпорации»; «Банковская система»; «Инвестиционные фонды»; «Страховщики»; «Негосударственные пенсионные фонды»; «Другие финансовые корпорации»; «Сектор государственного управления»; «Домашние хозяйства и некоммерческие организации, обслуживающие домашние хозяйства» (см. Таблицу 2). Институциональные единицы-нерезиденты составляют «Остальной мир».

Таблица 2

Институциональные сектора (подсектора) экономики

| Код | Пункт СНС-2008 | Сектор (подсектор) |

|---|---|---|

| S1 | 4.23 | Внутренняя экономика |

| S11 | 4.94 | Нефинансовые корпорации |

| S12 | 4.98 | Финансовые корпорации |

| S121+ S122 | 4.104 4.105 | Банковская система (центральный банк и кредитные организации) |

| S124 | 4.107 4.108 | Инвестиционные фонды |

| S125 | 4.109 4.111 4.113 | Другие финансовые корпорации |

| S128 | 4.115 | Страховщики |

| S129 | 4.116 | Негосударственные пенсионные фонды |

| S13 | 4.117 | Государственное управление |

| S14 | 4.149 | Домашние хозяйства |

| S15 | 4.166 | Некоммерческие организации, обслуживающие домашние хозяйства (НКООДХ) |

| S2 | 4.172 | Остальной мир |

Классификация секторов экономики, используемая при формировании счетов СНС, соответствует Приложению В "Классификация институциональных секторов экономики" к Общероссийскому классификатору организационно-правовых форм ОК 028-2012 (утв. Приказом Росстандарта от 16.10.2012 N 505-ст).

К сектору "Нефинансовые корпорации" относятся корпорации, основной вид деятельности которых - производство рыночных товаров и нефинансовых услуг. В состав данного сектора включаются, в том числе, филиалы корпораций-нерезидентов, занятых нефинансовой производственной деятельностью на территории Российской Федерации, и некоммерческие организации, которые являются рыночными производителями*(4).

К сектору "Финансовые корпорации" относятся корпорации, для которых основной вид деятельности - предоставление финансовых услуг, в том числе услуг страхования, включая пенсионное страхование. В составе сектора "Финансовые корпорации" выделяются подсектора "Центральный банк", "Кредитные организации", "Инвестиционные фонды", "Другие финансовые корпорации" (финансовые корпорации (посредники) прочие, кроме страховщиков и пенсионных фондов, и вспомогательные финансовые организации"), "Страховщики" и "Негосударственные пенсионные фонды".

Подсектор "Банковская система" включает центральный банк и кредитные организации.

В состав подсектора "Инвестиционные фонды" включаются все акционерные и паевые инвестиционные фонды - открытые, интервальные, закрытые и биржевые.

В состав подсектора "Страховщики" входят все страховые корпорации и общества взаимного страхования. При этом в данный подсектор не включаются страховые брокеры и страховые агенты. Страховые брокеры и агенты, являющиеся юридическими лицами, относятся к подсектору "Другие финансовые организации", а страховые брокеры и агенты, являющиеся физическими лицами, - к сектору "Домашние хозяйства".

В состав подсектора "Негосударственные пенсионные фонды" включаются организации, обладающие лицензией на осуществление деятельности по пенсионному обеспечению и пенсионному страхованию.

К подсектору "Другие финансовые корпорации" относятся организации, оказывающие финансовые услуги и не включенные в другие подсекторы сектора "Финансовые корпорации", например, брокеры, дилеры, депозитарии и другие профессиональные участники рынка ценных бумаг, микрофинансовые организации, ломбарды, кредитные потребительские кооперативы, лизинговые компании и другие организации.

Банк России на ежеквартальной основе публикует Перечень организаций финансового сектора*(5), в который включены институциональные единицы следующих подсекторов финансового сектора: кредитных организаций, страховщиков, негосударственных пенсионных фондов, инвестиционных фондов и других финансовых корпораций. По данным на 1.10.2019 в состав этого перечня входило около 52 тысяч организаций финансового сектора.

К сектору "Государственное управление" относятся все федеральные органы государственной власти Российской Федерации, органы государственной власти субъектов Российской Федерации, органы местного самоуправления, внебюджетные фонды и нерыночные некоммерческие организации, контролируемые органами государственной власти и финансируемые из федерального бюджета, бюджетов субъектов, бюджетов местных органов власти и внебюджетных фондов. К внебюджетным фондам относятся Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации и Фонд обязательного медицинского страхования. Состав сектора "Государственное управление" гармонизирован в финансовых счетах СНС и статистике государственных финансов, формируемых Федеральным Казначейством*(6).

В финансовом счете и балансах финансовых активов и обязательств СНС Российской Федерации секторы "Домашние хозяйства" и "Некоммерческие организации, обслуживающие домашние хозяйства" представлены единым сектором "Домашние хозяйства и НКОДХ".

К сектору "Домашние хозяйства" относятся институциональные единицы, состоящие из одного физического лица или группы физических лиц, включая индивидуальных предпринимателей.

К сектору "Некоммерческие организации, обслуживающие домашние хозяйства" относятся институциональные единицы, являющиеся нерыночными производителями, созданные для оказания социальных услуг домашним хозяйствам. К ним относятся политические партии, профсоюзные организации, общественные движения, религиозные организации, благотворительные учреждения, общины коренных малочисленных народов, товарищества собственников жилья и другие.

К сектору "Остальной мир" относятся институциональные единицы-нерезиденты, которые участвуют в операциях с единицами-резидентами Российской Федерации или имеют с ними какие-либо иные экономические взаимоотношения. К этому сектору в том числе относятся международные организации. Счета или балансы остального мира отражают информацию только о взаимоотношениях между резидентами и нерезидентами, операции между нерезидентами не рассматриваются.

2.2 Классификация финансовых инструментов

Классификация финансовых инструментов (см. Таблицу 3), используемая при формировании финансового счета и балансов финансовых активов и обязательств СНС, разработана в соответствии с методологическими принципами СНС-2008.

Таблица 3

Финансовые инструменты

| Код | Пункт СНС-2008 | Инструмент |

|---|---|---|

| F1 | 11.44 | Монетарное золото и специальные права заимствования |

| F11 | 11.45 | Монетарное золото |

| F12 | 11.47 | Специальные права заимствования (СДР) |

| F2 | 11.50 | Наличная валюта и депозиты |

| F21 | 11.52 | Наличная валюта |

| F22+F29 | 11.54 11.56 11.59 | Депозиты |

| F3 | 11.64 | Долговые ценные бумаги |

| F4 | 11.72 | Кредиты и займы |

| F5 | 11.81 | Акции и прочие формы участия в капитале |

| F6 | 11.103 | Страховые и пенсионные резервы |

| F8 | 11.126 11.127 | Дебиторская/кредиторская задолженность |

Монетарное золото и специальные права заимствования являются активами только центрального банка.

Монетарное золото является резервным активом центрального банка. При этом монетарное золото - единственный финансовый актив, который не является одновременно обязательством другой институциональной единицы.

СДР также является резервным активом центрального банка. Для каждого государства-члена Международного валютного фонда (МВФ) устанавливается квота, которая выражается в СДР. СДР подтверждают безусловное право государства-члена МВФ на обмен СДР на свободно используемые валюты. Стоимость СДР определяется на основании пяти резервных валют. СДР могут приобретаться государствами для выполнения обязательств перед МВФ и продаваться для корректировки структуры международных резервов.

Наличная валюта и депозиты включает в себя наличную валюту, переводные депозиты и другие депозиты.

Наличная валюта включает в себя все банкноты и монеты, выпущенные центральными банками. Наличная валюта может являться обязательством только подсектора центрального банка (национальная валюта) и остального мира (иностранная валюта). Наличная валюта может быть активом институциональных единиц любого сектора.

К инструменту "Депозиты" относятся банковские счета, депозиты (вклады) до востребования, аккредитивы, а также срочные депозиты, обязательные резервы кредитных организаций в центральном банке и резервная позиция в МВФ. Операции между кредитными организациями (включая банки-нерезиденты) как в части депозитов, так и в части кредитов, классифицируются в соответствии с СНС-2008 как депозиты. Депозиты могут являться обязательствами только единиц подсектора "Банковская система" и сектора "Остальной мир". Переводные и другие депозиты могут быть активами институциональных единиц любого сектора.

Долговые ценные бумаги включают в себя облигации, векселя, сберегательные и депозитные сертификаты, депозитарные расписки на облигации и другие долговые ценные бумаги. Долговые ценные бумаги обеспечивают их держателям право на получение предусмотренных в контракте объемов платежей на установленную дату. К операциям с долговыми ценными бумагами можно отнести их эмиссию, а также их погашение, покупку и продажу.

Кредиты и займы включают в себя долгосрочные и краткосрочные кредиты и займы, договоры РЕПО, а также требования или обязательства по отношению к Международному валютному фонду (МВФ) в форме кредитов и займов и другие операции. Кредиты между двумя кредитными организациями классифицируются в соответствии с СНС-2008 как депозиты и не входят в состав инструмента "Кредиты и займы".

Акции и прочие формы участия в капитале включают в себя акции, в том числе акции акционерных инвестиционных фондов, депозитарные расписки на акции, инвестиционные паи паевых инвестиционных фондов и прочее участие в капитале. Акции и прочие формы участия в капитале представляют собой средства собственника в капитале институциональной единицы.

Показатели финансового счета и балансов активов и обязательств СНС по данному инструменту по сектору "Государственное управление" сформированы на консолидированной основе. В этой связи обязательства единиц сектора "Государственное управление" по акциям и прочим формам участия в капитале отсутствуют.

Страховые и пенсионные резервы включают в себя страховые резервы по страхованию жизни, резервы по страхованию иному, чем страхование жизни, а также права на пенсионные и непенсионные пособия. Страховые и пенсионные резервы являются обязательствами организаций подсекторов "Страховщики", "Негосударственные пенсионные фонды" и сектора "Остальной мир" и активами участников программ страхования и пенсионного обеспечения.

Дебиторская/кредиторская задолженность включает в себя коммерческие кредиты и прочую дебиторскую/кредиторскую задолженность. Кроме того, в данный инструмент включаются данные о производных финансовых инструментах.

3. Составление финансовых счетов и балансов финансовых активов и обязательств СНС

3.1 Источники данных

3.1.1 Сроки поступления данных

Обширный спектр статистических данных, использующихся для формирования финансовых счетов и балансов финансовых активов и обязательств, представляет собой различные виды информационных ресурсов, которые служат для отражения финансовых операций в разрезе институциональных секторов и финансовых инструментов. Информационные ресурсы различаются по срокам представления, форматам, охвату и периодичности.

В Приложении приводится перечень основных источников, использующихся при построении финансовых счетов и балансов финансовых активов и обязательств институциональных секторов экономики и периодичность выхода соответствующей информации.

3.1.2 Качество источников данных

В процессе формирования финансовых счетов и балансов финансовых активов и обязательств СНС важным первоначальным этапом является построение качественной информационной основы. В связи с этим первичная информация, полученная из различных источников, в целях формирования финансовых счетов и балансов финансовых активов и обязательств институциональных секторов экономики проходит определенные виды контроля и обработки данных, направленные на повышение их качества, которые включают в себя:

- исключение дублирования данных;

- сопоставление данных со справочниками и классификаторами;

- присвоение каждой отчитывающейся организации уникального ключа на основе ее идентификаторов (ИНН, ОКПО, ОГРН);

- обеспечение целостности и полноты информационной базы (заполнение пропусков данных);

- дополнение отчетности новыми показателями;

- проверка корректности заполнения отчетности, расчет индикатора качества данных;

- выбор приоритетов источников данных;

- корректировка неверно указанных единиц измерения;

- дополнительный поиск информации во внешних источниках по организациям, не входящим в периметр надзора Банка России;

- поиск некорректной отчетности (поиск выбросов, анализ динамики показателей);

- исправление некорректной отчетности (замена данных с сохранением исходной информации).

Основой для формирования генеральной совокупности организаций является Статистический регистр хозяйствующих субъектов. Для обеспечения синтаксической целостности данные Статистического регистра обогащаются данными годовой бухгалтерской (финансовой) отчетности, форм федерального статистического наблюдения, информацией из ЕГРЮЛ.

Обеспечение целостности данных решается с помощью анализа детальных данных, который включает в себя анализ динамики показателей, поиск выбросов, сопоставление данных об организации из разных источников, расстановку приоритетов при выборе источника данных. На этом же этапе проводится корректировка ошибок в единицах измерения, ошибок в заполнении отчетности, определяется круг организаций, данные которых будут скорректированы.

3.1.3 Использование основных источников данных

Для составления финансовых счетов и балансов финансовых активов и обязательств для каждого из секторов экономики используются как внутренние (отчетность поднадзорных Банку России финансовых организаций), так и внешние источники данных. Основные информационные блоки, использующиеся при построении финансовых счетов и балансов финансовых активов и обязательств, представлены в таблице 4.

Таблица 4

Использование основных информационных блоков

| Активы | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| S121+S122 | S124 | S125 | S128 | S129 | S13 | S11 | S14+S15 | S2 | |

| F.1 | МИП | Х | Х | Х | Х | Х | Х | Х | МИП |

| F.2 | ДКС, МИП | ИФ | ДКС, МИП, НФО, П-6, ОС, О | СК | НПФ | СГФ, ДКС | ДКС, МИП | ДКС, МИП, ОС | МИП |

| F.3 | ДКС, БД ЦБ, МИП | ИФ | БД ЦБ, О | СК | НПФ | СГФ | БД ЦБ, О | БД ЦБ, МИП, ДКС, Р | МИП |

| F.4 | ДКС, МИП | ИФ | НФО, П-6, ГБО, О | СК | НПФ | СГФ | П-6, ГБО, О | Р | МИП |

| F.5 | ДКС, БД ЦБ, МИП | ИФ | БД ЦБ, О | СК | НПФ | СГФ | БД ЦБ, О | БД ЦБ, МИП, О | МИП |

| F.6 | СК, НПФ | Х | СК, НПФ | СК, НПФ | НПФ, СК | СК, НПФ | СК, НПФ | СК, НПФ | СК, НПФ |

| F.8 | ДКС | ИФ | ГБО, НФО, П-3 | СК | НПФ | СГФ | ГБО, П-3 | Р | МИП |

| Обязательства | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| S121+S122 | S124 | S125 | S128 | S129 | S13 | S11 | S14+S15 | S2 | |

| F.1 | МИП | Х | Х | Х | Х | Х | Х | Х | МИП |

| F.2 | ДКС, МИП | Х | Х | Х | Х | Х | Х | Х | МИП |

| F.3 | ДКС, БД ЦБ | Х | БД ЦБ | СК | Х | ГД, МИП | БД ЦБ | Р | МИП |

| F.4 | ДКС, МИП | Х | ДКС, НФО, ГБО, П-6, П-3 | СК | НПФ | СГФ, ДКС | ДКС, ГБО, П-6, П-3 | ДКС, МИП, НФО, П-6, Р | МИП |

| F.5 | БД ЦБ | ИФ | БДЦБ, ГБО, ЕГРЮЛ, П-3, НФО | СК, БД ЦБ | НПФ | Х | БДЦБ, ГБО, ЕГРЮЛ, П-3, НФО | Х | МИП |

| F.6 | Х | Х | Х | СК | НПФ | Х | Х | Х | СК |

| F.8 | ДКС | ИФ | ГБО, НФО, П-3 | СК | НПФ | СГФ | ГБО, П-3 | Р | МИП |

Основные источники данных и оценка/расчеты

| ДКС | Денежно-кредитная статистика |

|---|---|

| МИП | Международная инвестиционная позиция Российской Федерации |

| СГФ | Статистика государственных финансов |

| ГД | Информация Минфина России о внешнем и внутреннем госдолге, выраженном в государственных ценных бумагах |

| СК | Форма федерального статистического наблюдения N 1-ФС (СК) |

| НПФ | Форма федерального статистического наблюдения N 1-ФС (НПФ) |

| БД ЦБ | База данных по ценным бумагам |

| ЕГРЮЛ | Единый государственный реестр юридических лиц |

| ИФ | Отчетность инвестиционных фондов |

| НФО | Отчетность некредитных финансовых организаций (включая отчетность отдельных организаций) |

| ГБО | Годовая бухгалтерская отчетность |

| П-6 | Форма федерального статистического наблюдения N П-6 "Сведения о финансовых вложениях и обязательствах" |

| П-3 | Форма федерального статистического наблюдения N П-3 "Сведения о финансовом состоянии организации" |

| О | Оценочная величина |

| Р | Расчетная величина |

| ОС | Остаточный принцип |

| Х | Не подразумевает наличия данных |

3.2 Балансы финансовых активов и обязательств

Балансы активов и обязательств (секторальные балансы) отражают стоимость запасов активов и обязательств у институциональных единиц или секторов на начало и конец отчетного периода. Стоимость активов и обязательств на любой момент времени изменяется каждый раз, когда осуществляется операция, меняются цены или происходят другие изменения, влияющие на объемы активов и обязательств. Таким образом, вся разница между стоимостью активов и обязательств в начальном и заключительном балансе активов и обязательств может быть полностью разложена на компоненты: операции, переоценка или другие изменения в объеме активов.

Оценка балансовых показателей производится в соответствии с методологическими принципами СНС-2008. Выбор критерия для оценки балансовых показателей зависит от типа финансового инструмента, срока его действия и вида институциональных единиц, использующих данный инструмент. В тех случаях, когда не представляется возможным провести оценку инструментов по рыночной стоимости, используются дополнительные источники информации, либо инструменты оцениваются по номинальной (балансовой) стоимости.

Балансы финансовых активов и обязательств содержат данные о запасах финансовых активов и обязательств на определенный момент времени и, дополненные информацией о запасах нефинансовых активов, составляют баланс активов и обязательств СНС.

Балансы финансовых активов и обязательств, номинированные в иностранной валюте, переводятся в национальную валюту по курсу на последний рабочий день отчетного периода.

Таблица 5

Критерии оценки балансовых показателей

| Финансовый инструмент | Критерий оценки (номинальная (балансовая)/рыночная стоимость) |

|---|---|

| Монетарное золото и специальные права заимствования (F.1/AF.1) | балансовая |

| Наличная валюта и депозиты (F.2/AF.2) | балансовая |

| Долговые ценные бумаги (F.3/AF.3) | номинальная/рыночная |

| Кредиты и займы (F.4/AF.4) | балансовая |

| Акции и прочие формы участия в капитале (F.5/AF.5) | номинальная/рыночная |

| Страховые и пенсионные резервы (F.6/AF.6) | балансовая |

| Дебиторская/кредиторская задолженность (F.8/AF.8) | балансовая |

3.3 Операции, переоценка финансовых инструментов и другие изменения

Согласно СНС-2008*(7) операция - это экономический поток, представляющий собой взаимодействие между институциональными единицами по взаимному согласию или действие в рамках одной институциональной единицы, которое с аналитической точки зрения целесообразно рассматривать как операцию, часто ввиду того, что единица функционирует в двух различных качествах. Экономические потоки отражают создание, трансформацию, обмен, трансферт или исчезновение экономической стоимости. Они предполагают изменения в объеме, структуре или стоимости активов и обязательств институциональной единицы. Операции отражаются в финансовом счете.

Операции по финансовым активам и обязательствам, номинированным в иностранной валюте, переводятся в национальную валюту по курсу, по которому проводилась операция в течение отчетного периода.

Как правило, операции оцениваются на основе рыночной стоимости. В тех случаях, когда это невозможно оценить вследствие недостатка или отсутствия информации, применяется косвенные методы вычисления стоимости операции.

Счет переоценки отражает изменения стоимости активов и обязательств и чистой стоимости капитала, не связанные с операциями, которые происходят только в результате изменений в уровне и структуре цен*(8). Кроме того, стоимость актива, выраженная в единицах иностранной валюты, может измениться в результате изменения валютного курса.

В счете других изменений в объеме активов отражаются остальные изменения стоимости активов и обязательств институциональных единиц или секторов, произошедшие вследствие экстраординарных событий, например, стихийных бедствий или катастроф, а также вследствие переклассификации институциональных единиц или финансовых активов. Счет других изменений в объеме активов отражает изменения в стоимости активов ввиду изменения количеств активов или их физических характеристик*(9).

3.4 Составление финансовых счетов в виде матриц от-кого-к-кому

Финансовые счета и балансы финансовых активов и обязательств СНС формируются на основе матриц "From-Whom-to-Whom" (матриц "от-кого-к-кому"), которые содержат детализированную информацию о взаимоотношениях кредитора и заемщика в разрезе финансовых инструментов. Матрицы финансовых потоков и запасов "From-Whom-to-Whom" (далее - матрицы FWTW) формируются в соответствии с Руководством по Системе национальных счетов 2008 (European Commission, IMF, OECD, UN, World Bank, 2009).

Матрицы FWTW представляют собой набор статистических показателей, сформированных по определенному финансовому инструменту, где балансовые позиции или финансовые операции секторов представлены в разрезе контрагентов, т.е. для каждого актива и обязательства показаны кредитор и заемщик. Такой подход позволяет формировать сбалансированные показатели по активам и обязательствам по каждому инструменту.

Таблица 6

Матрица от-кого-к-кому

| Сектор кредитор | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| S121 + S122 | S124 | S125 | S128 | S129 | S13 | S11 | S14 + S15 | S2 | Итого активы | ||

| Сектор заемщик | S121 + S122 |

|

|

||||||||

| S124 |

|

|

|||||||||

| S125 |

|

|

|||||||||

| S128 |

|

|

|||||||||

| S129 |

|

|

|||||||||

| S13 |

|

|

|||||||||

| S11 |

|

|

|||||||||

| S14 + S15 |

|

|

|||||||||

| S2 |

|

|

|

|

|

|

|

|

|

||

| Итого обязательства | |||||||||||

Матрицы FWTW составляются как для финансовых счетов и балансов финансовых активов и обязательств, так и для счета переоценки и счета других изменений.

Матрицы FWTW составляются по каждому финансовому инструменту. Вертикально отражается принятие обязательств институциональным сектором, горизонтально - приобретение финансовых активов институциональным сектором. Взаимоотношения внутри одного сектора отражаются на пересечении соответствующего столбца и строки.

Матрицы FWTW формируются в разрезе следующих секторов и подсекторов экономики:

S1 Внутренняя экономика

S11 Нефинансовые корпорации

S12 Финансовые корпорации

S121+S122 Банковская система (центральный банк и кредитные организации)

S124 Инвестиционные фонды

S125 Другие финансовые корпорации

S128 Страховщики

S129 Негосударственные пенсионные фонды

S13 Сектор государственного управления

S14 + S15 Домашние хозяйства и некоммерческие организации, обслуживающие домашние хозяйства (НКООДХ)

S2 Остальной мир

Таблицы FWTW составляются на неконсолидированной основе, что подразумевает отсутствие взаимного погашения операций с активами и корреспондирующих с ними операций с обязательствами внутри одного институционального сектора.

3.5 Оценка недостающей информации и балансировка данных

Для получения некоторых видов информации, данные по которым отсутствуют, предоставляются со значительным временным лагом или имеют недостаточный охват, используются статистические методы оценки (например, использование информации от сектора-контрагента, остаточный метод оценки, пропорциональное распределение). Ниже представлены примеры таких данных по секторам/подсекторам и финансовым инструментам.

- Активы сектора домашних хозяйств и НКООДХ (S14+S15) в части вложений в валюту (F21) рассчитываются на основе остаточного метода, так как имеется информация об активах и обязательствах других секторов в отношении F21. Обязательства сектора домашних хозяйств и НКООДХ (S14+S15) по инструменту долговые ценные бумаги (F3) оцениваются с помощью информации от секторов-контрагентов (векселя). Активы и обязательства сектора (S14+S15) по инструментам кредиты и займы (F4) и дебиторская/кредиторская задолженность (F8) рассчитываются на основе данных активов и обязательств секторов-контрагентов.

- Активы сектора S11 и подсектора S125 в части вложений в долговые ценные бумаги (F3), которые не покрываются депозитарным учетом в полном объеме, оцениваются остаточным методом и затем распределяются пропорционально на основе информации, имеющейся в депозитарном учете.

- Оценка активов по инструменту акции и прочие формы участия в капитале (F5) для таких секторов/подсекторов, как S11, S125, S14, производится на основе данных форм федерального статистического наблюдения и депозитарного учета.

- Активы сектора S11 и подсектора S125 в части кредитов и займов (F4) формируются на основе информации по обязательствам секторов-контрагентов.

При отсутствии информации о контрагентах операций отдельные показатели таблицы FWTW оцениваются с помощью алгоритмов на основе имеющихся секторальных счетов и балансов. Информация может быть оценена остаточным методом или с помощью метода "pro rata". Метод "pro rata" использует относительные доли активов и обязательств секторов-контрагентов в общем объеме активов/обязательств. Для балансировки/выравнивания данных матриц FWTW используется итерационный метод бипропорциональной корректировки (RAS-процедура).

Горизонтальная и вертикальная согласованность/балансировка данных

В связи с тем, что в системе национальных счетов отражение трансакций между двумя институциональными единицами базируется на принципах четверичной записи, где каждая операция между двумя участниками отражается дважды: либо в финансовых и нефинансовых счетах соответствующих секторов (изменение активов и обязательств), либо в финансовом счете в случае обмена финансовыми активами и обязательствами, при формировании финансовых счетов и балансов финансовых активов и обязательств должна соблюдаться горизонтальная согласованность/балансировка данных и вертикальная согласованность/балансировка данных.

Горизонтальная балансировка данных - это так называемая внутренняя проверка составления финансовых счетов и балансов финансовых активов и обязательств институциональных секторов. Она применяется для каждого типа информации и каждого финансового инструмента, обеспечивая баланс финансовых активов и обязательств между различными секторами экономики. При горизонтальной балансировке данных должны соблюдаться следующие тождества:

- Активы сектора А относительно сектора В должны быть равны обязательствам сектора В относительно сектора А.

- Обязательства сектора А относительно сектора В должны быть равны активам сектора В относительно сектора А.

- Активы всей внутренней экономики должны быть равны сумме активов всех секторов-резидентов, а также равны сумме обязательств остального мира.

- Обязательства всей внутренней экономики должны быть равны сумме обязательств всех секторов-резидентов, а также равны сумме активов остального мира.

Вертикальная балансировка данных обеспечивает так называемую внешнюю согласованность данных, то есть сопоставимость между итоговыми результатами по всем операциям для всех секторов (показатель чистого кредитования/заимствования), полученными из финансовых счетов, и итоговыми показателями, полученными из нефинансовых счетов системы национальных счетов (по текущим счетам и счету операций с капиталом). На практике всегда существуют определенные различия между этими показателями, обусловленные использованием различных источников информации для формирования финансовых и нефинансовых счетов и возможным незначительным различием временных рамок для составления тех или иных видов статистических данных.

3.6 Согласованность с другими видами макроэкономической статистики

Принимая во внимание наличие большого количества источников информации и использование в большинстве случаев более одного источника при формировании данных по одному показателю финансовых счетов или секторальных балансов, необходимо определить приоритетность источников данных. Для секторов, по которым имеется достаточная информация (например, по центральному банку или кредитным организациям), приоритетность отдается их собственным источникам.

Таблица 7

Соответствие финансовых инструментов в финансовых счетах и секторальных балансах функциональным категориям в платежном балансе/международной инвестиционной позиции

| Прямые инвестиции | Портфельные инвестиции | Производные финансовые инструменты | Прочие инвестиции | Резервные активы | ||||||

|---|---|---|---|---|---|---|---|---|---|---|

| А | L | А | L | А | L | А | L | А | L | |

| Монетарное золото и специальные права заимствования (F.1) | X | |||||||||

| Наличная валюта и депозиты (F.2) | X | X | X | X | ||||||

| Долговые ценные бумаги (F.3) | X | X | X | X | X | |||||

| Кредиты и займы (F.4) | X | X | X | X | ||||||

| Акции и прочие формы участия в капитале (F.5) | X | X | X | X | X | X | X | |||

| Страховые и пенсионные резервы (F.6) | X | X | ||||||||

| Дебиторская/ кредиторская задолженность (F.8) | X | X | X | X | X | X | ||||

Данные платежного баланса Российской Федерации и Международной инвестиционной позиции Российской Федерации имеют приоритет при формировании финансовых счетов и балансов финансовых активов и обязательств по сектору остального мира.

При формировании данных по сектору государственного управления приоритет отдается информации Федерального казначейства, которая включает таблицы статистики государственных финансов, а также данным Минфина России относительно информации о государственном внутреннем и внешнем долге Российской Федерации, выраженном в государственных ценных бумагах. Таблицы Статистики государственных финансов публикуются на ежемесячной, ежеквартальной и годовой основе на сайте Федерального казначейства. В случае информации относительно депозитов органов государственного управления приоритет отдается данным денежно-кредитной статистики.

Урегулирование возможных несоответствий в данных, а также методологических вопросов происходит в тесном взаимодействии Банка России, Федеральной службы государственной статистики (Росстата), Минфина России и Федерального казначейства. В этих целях функционируют межведомственные рабочие группы*(10), деятельность которых нацелена на согласование и гармонизацию данных финансовых счетов и секторальных балансов с информацией, поступающей из Росстата, Федерального казначейства и Минфина России, в соответствии с общепринятыми международными стандартами.

3.7 Оценка долговых и долевых ценных бумаг

Методологической основой формирования информации о выпущенных на внутреннем рынке долговых и долевых ценных бумагах являются Руководство по формированию статистики ценных бумаг (2015) *(11) и СНС-2008.

Данные по выпуску долговых ценных бумаг используются при формировании показателя "Долговые ценные бумаги" (F3) в финансовых счетах и балансах финансовых активов и обязательств СНС. В качестве оценки стоимости долговых ценных бумаг используется их рыночная стоимость (кроме обязательств сектора государственного управления) за вычетом выкупленных долговых ценных бумаг эмитентами.

Более подробная методология формирования информации об объеме выпущенных на внутреннем рынке долговых ценных бумаг опубликована на сайте Банка России в разделе Статистика/Макроэкономическая финансовая статистика/Статистика по ценным бумагам.

Стоимостная оценка "Акций и прочих форм участия в капитале" (F5) осуществляется для следующих секторов и подсекторов экономики Российской Федерации кредитные организации (S122), инвестиционные фонды (S124), другие финансовые организации (S125), страховщики (S128), негосударственные пенсионные фонды (S129) в соответствии с Перечнем организаций финансового сектора, а для сектора нефинансовых организаций (S11) - на основании данных Статистического регистра хозяйствующих субъектов о виде экономической деятельности организации.

Акции, обращающиеся на организованных торгах, оцениваются по рыночной стоимости.

Информация о стоимостной оценке объема выпущенных на внутреннем рынке долевых ценных бумаг в форме некотируемых акций организаций формируется в соответствии с международными стандартами. Стоимость некотируемых акций оценивается на основе собственных средств организации по бухгалтерскому балансу.

Стоимость инвестиционных паев паевого инвестиционного фонда рассчитывается по данным стоимости чистых активов фонда.

4. Публикация финансовых счетов и балансов финансовых активов и обязательств СНС

4.1 Сроки и состав публикации

В соответствии с Календарем публикации официальной статистической информации Банк России публикует данные по финансовым счетам и балансам финансовых активов и обязательств СНС на сайте Банка России четыре раза в год - годовые данные публикуются два раза в год, квартальные данные публикуются четыре раза в год.

Состав публикуемой информации включает:

- Таблицы в формате Excel на русском и английском языках

- Годовые финансовые счета СНС

- Квартальные финансовые счета СНС

- Балансы финансовых активов и обязательств СНС

- Квартальные финансовые счета СНС (временные ряды)

- Балансы финансовых активов и обязательств СНС (временные ряды)

- Краткий комментарий к публикуемым последним годовым данным финансового счета и балансов финансовых активов и обязательств СНС

- Методология формирования финансовых счетов и балансов финансовых активов и обязательств СНС.

Годовые данные по финансовым счетам и балансам финансовых активов и обязательств СНС также публикуются на сайте Федеральной службы государственной статистики в разделе Официальная статистика/Национальные счета/Финансовый счет/Баланс активов и пассивов. Годовые и квартальные данные по финансовым счетам и балансам финансовых активов и обязательств СНС являются полностью согласованными. В отдельных случаях возможны незначительные расхождения между годовыми и квартальным данными, что связано с округлением данных.

4.2 Пересмотр данных

В целях обеспечения точности показателей, а также минимизации расхождений по статье чистое кредитование/заимствование, публикуемой Росстатом в составе Интегрированных таблиц национальных счетов, представленные данные в финансовых счетах и балансах финансовых активов и обязательств СНС подлежат пересмотру (в том числе и ретроспективная информация). Это связано со следующими обстоятельствами.

- Происходит пересмотр и уточнение первичных данных, используемых при подготовке финансовых счетов и балансов финансовых активов и обязательств СНС. Они могут изменяться вследствие корректировки данных в источниках информации, в том числе из-за произошедшей переклассификации экономических субъектов.

- Осуществляется замена оценочных показателей на отчетные, которые предоставляются с большим временным лагом.

- За истекший период после публикации может быть получена дополнительная информация.

- Вносятся изменения в методологию формирования финансовых счетов и балансов финансовых активов и обязательств (в том числе в связи с реализацией Банком России рекомендаций второй фазы Инициативы стран Группы 20-ти по ликвидации пробелов в данных макроэкономической статистики (Second phase of the G20 Data Gaps Initiative, DGI-2).

- Совершенствуются математические методы оценки показателей в рамках работы по гармонизации данных текущих счетов, счета операций с капиталом, финансового счета СНС, а также статистики государственных финансов.

Пересмотр годовых данных по финансовым счетам и балансам финансовых активов и обязательств осуществляется один раз в год - обновляется информация за период Т, Т-1, Т-2, T-3. Пересмотр квартальных данных для соответствующих отчетных периодов осуществляется одновременно с пересмотром годовых данных. В целях сохранения сопоставимости между данными национальных счетов и финансовых счетов, учитывая пересмотр и корректировку данных (в том числе методологического характера), происходит регулярное согласование соответствующих изменений с Федеральной службой государственной статистики.

Список

основополагающих документов

1. Федеральный закон "О Центральном банке Российской Федерации (Банке России)" от 10 июля 2002 г. N 86-ФЗ.

2. Стратегия статистической деятельности на 2016 - 2020 гг. (Банк России).

3. Руководство по системе национальных счетов 2008 года (Европейская комиссия, Международный валютный фонд, Организация экономического сотрудничества и развития, Организация Объединенных Наций, 2012). System of National Accounts 2008 (European Commission, United Nations, Organization for Economic Co-operation and Development, International Monetary Fund, World Bank).

4. Руководство по денежно-кредитной статистике, 2016. Monetary and Financial Statistics Manual and Compilation Guide (International Monetary Fund).

5. Руководство по статистике ценных бумаг, 2015. Handbook on Securities Statistics (Bank for International Settlements, European Central Bank, International Monetary Fund).

6. Understanding National Accounts, OECD (second edition, 2014).

7. Understanding Financial Accounts, OECD, 2017.

8. Handbook on Financial Production, Flows and Stocks in the System of National Accounts, 2014 (United Nations, European Central Bank).

Список

сокращений

СНС - система национальных счетов

FWTW - таблицы (матрицы) "от-кого-к-кому"

ЧКЗ - чистое кредитование/чистое заимствование

S1 - Внутренняя экономика

S11 - Нефинансовые корпорации

S12 - Финансовые корпорации

S121 - Центральный банк

S122 - Кредитные организации

S124 - Инвестиционные фонды

S125 - Другие финансовые организации

S128 - Страховщики

S129 - Негосударственные пенсионные фонды

S13 - Государственное управление

S14+S15 - Домашние хозяйства и НКООДХ

НКООДХ - Некоммерческие организации, обслуживающие домашние хозяйства

S2 - Остальной мир

F1 - Монетарное золото и специальные права заимствования

F2 - Наличная валюта и депозиты

F22+F29 - Депозиты

F3 - Долговые ценные бумаги

F4 - Кредиты и займы

F5 - Акции и прочие формы участия в капитале

F6 - Страховые и пенсионные резервы

F8 - Дебиторская/кредиторская задолженность

A - Активы

L - Обязательства

------------------------------

*(1) System of National Accounts 2008 (European Commission, United Nations, Organization for Economic Co-operation and Development, International Monetary Fund, World Bank).

*(2) Согласно п. 5.3(1) раздела II Постановления Правительства Российской Федерации от 02.06.2008 "О Федеральной службе государственной статистики" N 420 Федеральная служба государственной статистики разрабатывает методологию составления национальных счетов.

*(3) Методология составления национальных счетов Российской Федерации публикуется на сайте Федеральной службы государственной статистики (Главная страница/Статистика/Официальная статистика/Национальные счета).

*(4) К рыночным производителям относятся институциональные единицы, реализующие свои товары и услуги по экономически значимым ценам, то есть по ценам, оказывающим влияние на спрос и предложение товаров и услуг. Нерыночные производители относятся к сектору государственного управления либо к сектору некоммерческих организации?, обслуживающих домашние хозяйства.

*(5) Перечень организаций финансового сектора публикуется на сайте Банка России в разделе Статистика/Информация для отчитывающихся организаций по отдельным формам отчетности финансовых организаций.

*(6) Формирование статистики государственных финансов осуществляется на основании приказа Минфина России от 30 ноября 2016 г. N 221н "Об утверждении порядка формирования информации по статистике государственных финансов".

*(7) СНС-2008, п.п. 3.6, 3.7.

*(8) СНС-2008, п. 3.100.

*(9) СНС-2008, п.п. 3.100-3.104.

*(10) Межведомственная рабочая группа по разработке согласованных показателей нефинансовых и финансовых счетов Системы национальных счетов (СНС), гармонизации показателей СНС и других областей макроэкономической статистики (Приказ Росстата от 06.02.2018 N 52). Межведомственная рабочая группа по взаимодействию Федеральной службы государственной статистики и Центрального банка Российской Федерации по вопросам Статистического регистра (Приказ Росстата от 31.01.2018 N 41).

*(11) Handbook on Securities Statistics (BIS, ECB, IMF, 2015).

------------------------------

Приложение

Перечень

основных источников информации, используемых при формировании финансовых счетов и балансов финансовых активов и обязательств СНС

| Формы отчетности | Периодичность |

|---|---|

| S12, S11 | |

| Форма 0409101 "Оборотная ведомость по счетам бухгалтерского учета кредитной организации" | Месячная, Квартальная, Полугодовая |

| Данные отчетности Банка России | Ежедневная, Месячная |

| Форма 0409110 "Расшифровки отдельных показателей деятельности кредитной организации" | Месячная |

| Форма 0409301 "Отдельные показатели, характеризующие деятельность кредитной организации" | Пятидневная |

| Форма 0409202 "Отчет о наличном денежном обороте" | Месячная, Квартальная, Полугодовая |

| Форма 0420502 "Справка о стоимости чистых активов, в том числе стоимости активов (имущества), акционерного инвестиционного фонда (паевого инвестиционного фонда)" | Месячная |

| Форма 0420504 "Отчет о владельцах акций акционерного инвестиционного фонда (владельцах инвестиционных паев паевого инвестиционного фонда)" | Месячная |

| Отчетность управляющего ипотечным покрытием | Квартальная |

| Форма 0420410 "Показатели бухгалтерского баланса" | Месячная |

| Форма 0420801 "Отчетность о соблюдении нормативов оценки финансовой устойчивости деятельности жилищного накопительного кооператива" | Квартальная |

| Форма 0420816 "Отчет о деятельности сельскохозяйственного кредитного потребительского кооператива" | Квартальная |

| Форма 0420820 "Отчет о деятельности кредитного потребительского кооператива" | Квартальная |

| Форма 0420840 "Отчет о микрофинансовой деятельности микрофинансовой компании" | Месячная |

| Форма 0420890 "Отчет о деятельности ломбарда" | Квартальная |

| Форма N П-6 "Сведения о финансовых вложениях и обязательствах" | Квартальная |

| Форма N П-3 "Сведения о финансовом состоянии организации" | Месячная |

| Форма 1-ЦБ "Сведения о движении ценных бумаг и доходах по ним по институциональным секторам" | 1 раз в 3 года |

| Бухгалтерский баланс Государственной корпорации "Агентство по страхованию вкладов" | Квартальная |

| Форма N 1-ФС (СК) "Сведения о направлениях заимствования и размещения средств страховщика" | Квартальная |

| Форма N 1-ФС (НПФ) "Сведения о финансовых операциях негосударственного пенсионного фонда" | Квартальная |

| Форма 0710001 "Бухгалтерский баланс" | Годовая |

| Форма 0710002 "Отчет о финансовых результатах" | Годовая |

| Форма 071003 "Отчет об изменениях капитала" | Годовая |

| Форма 071004 "Отчет о движении денежных средств" | Годовая |

| Форма 071006 "Отчет о целевом использовании средств" | Годовая |

| Форма 071005 Приложение к бухгалтерскому балансу | Годовая |

| Перечень организаций финансового сектора | Квартальная |

| Единый государственный реестр юридических лиц | Ежедневная |

| Статистический регистр хозяйствующих субъектов | Месячная |

| Ежеквартальные отчеты эмитентов | Квартальная |

| Данные сетевого издания "Информационный ресурс СПАРК" Интерфакс | Квартальная |

| Форма N 1-предприятие "Основные сведения о деятельности организации" | Годовая |

| Книга государственной регистрации кредитных организаций КГРКО | Ежедневная |

| S13 | |

| Таблицы статистики государственных финансов | Месячная, Квартальная, Годовая |

| Форма N 4-НМ "Отчет о задолженности по налогам и сборам, пеням и налоговым санкциям в бюджетную систему Российской Федерации" | Месячная |

| Форма 0507022 "Баланс исполнения консолидированного бюджета Российской Федерации и бюджетов государственных внебюджетных фондов" | Годовая |

| Форма N 22-ЖКХ (ресурсы) "Сведения о работе ресурсоснабжающих организаций в условиях реформы" | Квартальная |

| Форма N 22-ЖКХ (жилище) "Сведения о работе организаций, оказывающих услуги в сфере жилищно-коммунального хозяйства, в условиях реформы" | |

| Информация о государственном внутреннем и внешнем долге Российской Федерации, выраженном в государственных ценных бумагах | Месячная |

| Сведения реестра федерального имущества о хозяйственных обществах, пакеты акций (доли) которых находятся в федеральной собственности | Месячная |

| Информация об инвестициях Пенсионного фонда Российской Федерации | Квартальная |

| S2 | |

| Международная инвестиционная позиция Российской Федерации | Квартальная |

| Международная инвестиционная позиция банковского сектора Российской Федерации | Квартальная |

| Платежный баланс Российской Федерации | Квартальная |

| База данных по ценным бумагам | |

| Форма 0409711 "Отчет по ценным бумагам" | Месячная |

| Форма 0420415 "Отчет профессионального участника рынка ценных бумаг по ценным бумагам" | Месячная |

| Реестр эмиссионных ценных бумаг эмитентов, не являющихся кредитными организациями | Ежедневная |

| Реестр зарегистрированных Банком России выпусков (дополнительных выпусков) ценных бумаг кредитных организаций | Ежедневная |

| Корпоративная база данных Небанковской кредитной организации акционерного общества "Национальный расчетный депозитарий" (НКО АО НРД) по ценным бумагам, имеющим присвоенный действующий код ISIN. | Ежедневная |

| Данные ПАО "Московская биржа" об итогах торгов | Ежедневная |

| Данные информационной системы "Bloomberg" об итогах торгов | Ежедневная |

Обзор документа

Банк России урегулировал вопросы формирования финансовых счетов и балансов финансовых активов и обязательств системы национальных счетов. Указана последовательность счетов, разъяснена взаимосвязь между потоками и запасами активов и обязательств, приведена классификация институциональных секторов и финансовых инструментов.