(1).jpg)

Положение Банка России от 3 сентября 2018 г. N 652-П “О порядке расчета размера операционного риска” (не вступило в силу)

1. На основании пункта 7 части первой статьи 62 и части первой статьи 72 Федерального закона от 10 июля 2002 года N 86-ФЗ "О Центральном банке Российской Федерации (Банке России)" (Собрание законодательства Российской Федерации, 2002, N 28, ст. 2790; 2003, N 2, ст. 157; N 52, ст. 5032; 2004, N 27, ст. 2711; N 31, ст. 3233; 2005, N 25, ст. 2426; N 30, ст. 3101; 2006, N 19, ст. 2061; N 25, ст. 2648; 2007, N 1, ст. 9, ст. 10; N 10, ст. 1151; N 18, ст. 2117; 2008, N 42, ст. 4696, ст. 4699; N 44, ст. 4982; N 52, ст. 6229, ст. 6231; 2009, N 1, ст. 25; N 29, ст. 3629; N 48, ст. 5731; 2010, N 45, ст. 5756; 2011, N 7, ст. 907; N 27, ст. 3873; N 43, ст. 5973; N 48, ст. 6728; 2012, N 50, ст. 6954; N 53, ст. 7591, ст. 7607; 2013, N 11, ст. 1076; N 14, ст. 1649; N 19, ст. 2329; N 27, ст. 3438, ст. 3476, ст. 3477; N 30, ст. 4084; N 49, ст. 6336; N 51, ст. 6695, ст. 6699; N 52, ст. 6975; 2014, N 19, ст. 2311, ст. 2317; N 27, ст. 3634; N 30, ст. 4219; N 40, ст. 5318; N 45, ст. 6154; N 52, ст. 7543; 2015, N 1, ст. 4, ст. 37; N 27, ст. 3958, ст. 4001; N 29, ст. 4348, ст. 4357; N 41, ст. 5639; N 48, ст. 6699; 2016, N 1, ст. 23, ст. 46, ст. 50; N 26, ст. 3891; N 27, ст. 4225, ст. 4273, ст. 4295; 2017, N 1, ст. 46; N 14, ст. 1997; N 18, ст. 2661, ст. 2669; N 27, ст. 3950; N 30, ст. 4456; N 31, ст. 4830; N 50, ст. 7562; 2018, N 1, ст. 66; N 9, ст. 1286; N 11, ст. 1584, ст. 1588; N 18, ст. 2557; N 24, ст. 3400; N 31, ст. 4852) и в соответствии с решением Совета директоров Банка России (протокол заседания Совета директоров Банка России от 24 августа 2018 года N 28) настоящее Положение устанавливает порядок расчета размера операционного риска для включения в расчет нормативов достаточности капитала банка, установленных Инструкцией Банка России от 28 июня 2017 года N 180-И "Об обязательных нормативах банков", зарегистрированной Министерством юстиции Российской Федерации 12 июля 2017 года N 47383, 30 ноября 2017 года N 49055, 10 января 2018 года N 49586, 5 апреля 2018 года N 50655, 11 июля 2018 года N 51589, 22 августа 2018 года N 51974, 25 сентября 2018 года N 52250.

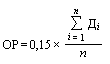

2. Размер операционного риска рассчитывается банком по формуле:

,

,

где:

ОР - размер операционного риска;

Дi - доход за i-й год для целей расчета капитала на покрытие операционного риска, определяемый в соответствии с пунктом 3 настоящего Положения;

n - количество лет (три года, предшествующие дате расчета размера операционного риска).

Понятие "операционный риск", используемое в настоящем Положении, применяется в значении, установленном в главе 4 приложения к Указанию Банка России от 15 апреля 2015 года N 3624-У "О требованиях к системе управления рисками и капиталом кредитной организации и банковской группы", зарегистрированному Министерством юстиции Российской Федерации 26 мая 2015 года N 37388, 28 декабря 2015 года N 40325, 7 декабря 2017 года N 49156, 5 сентября 2018 года N 52084.

3. Показатель Д для целей расчета капитала на покрытие операционного риска представляет собой сумму чистых процентных доходов и чистых непроцентных доходов за финансовый год.

Чистые процентные доходы равны сумме, отражаемой по строке "Чистые процентные доходы (отрицательная процентная маржа)" отчетности по форме 0409807 "Отчет о финансовых результатах (публикуемая форма)" (далее - форма 0409807), установленной Указанием Банка России от 24 ноября 2016 года N 4212-У "О перечне, формах и порядке составления и представления форм отчетности кредитных организаций в Центральный банк Российской Федерации", зарегистрированным Министерством юстиции Российской Федерации 14 декабря 2016 года N 44718, 29 марта 2017 года N 46155, 25 декабря 2017 года N 49421 (далее - Указание Банка России N 4212-У).

Чистые непроцентные доходы равны сумме, отражаемой по строкам "Чистые доходы от операций с финансовыми активами, оцениваемыми по справедливой стоимости через прибыль или убыток", "Чистые доходы от операций с финансовыми обязательствами, оцениваемыми по справедливой стоимости через прибыль или убыток", "Чистые доходы от операций с иностранной валютой", "Чистые доходы от переоценки иностранной валюты", "Чистые доходы от операций с драгоценными металлами", "Доходы от участия в капитале других юридических лиц", "Комиссионные доходы", "Прочие операционные доходы" (за исключением сумм, отражаемых по символам 28402, 29101 - 29103, 29401 - 29407 приложения к Положению Банка России от 22 декабря 2014 года N 446-П "О порядке определения доходов, расходов и прочего совокупного дохода кредитных организаций", зарегистрированному Министерством юстиции Российской Федерации 6 февраля 2015 года N 35910, 8 декабря 2015 года N 40025, 31 июля 2018 года N 51743) формы 0409807, за вычетом суммы, отражаемой по строке "Комиссионные расходы" формы 0409807.

В случае если данные по строке формы 0409807, участвующей в расчете показателя Д, имеют отрицательное значение, строка вычитается банком при расчете операционного риска.

4. Расчет величины показателя Д за каждый финансовый год, предшествующий дате расчета размера операционного риска, осуществляется банком на основании сопоставимых данных формы 0409807.

В случае отсутствия в форме 0409807 сопоставимых данных за какой-либо финансовый год, предшествующий дате расчета размера операционного риска, банк определяет величину показателя Д за финансовый год, по которому отсутствуют сопоставимые данные, расчетным путем. Для этого банком осуществляется перерасчет показателей формы 0409807 за соответствующие годы путем использования примерных алгоритмов Разработочной таблицы для составления Отчета о финансовых результатах (публикуемой формы) Порядка составления и представления отчетности по форме 0409807, установленного Указанием Банка России N 4212-У.

В случае если показатель Д за какой-либо финансовый год из трех, участвующих в расчете (какие-либо финансовые годы, участвующие в расчете) отрицателен или равен нулю, его значение не включается банком в расчет операционного риска. Одновременно с этим показатель количества лет (n) уменьшается на количество лет, по итогам которых зафиксировано отрицательное или нулевое значение показателя Д.

В случае если показатель Д в течение трех лет, участвующих в расчете размера операционного риска, имел отрицательное значение или был равен нулю, в расчет операционного риска включается показатель Д за последний финансовый год, в котором он имел положительное значение.

5. Размер операционного риска рассчитывается банком ежегодно по состоянию на первое января года, следующего за отчетным, в операционный день, следующий за датой опубликования формы 0409807 за отчетный год.

6. Настоящее Положение вступает в силу по истечении 10 дней после дня его официального опубликования.

7. Со дня вступления в силу настоящего Положения признать утратившими силу:

Положение Банка России от 3 ноября 2009 года N 346-П "О порядке расчета размера операционного риска", зарегистрированное Министерством юстиции Российской Федерации 17 декабря 2009 года N 15697;

Указание Банка России от 3 июля 2012 года N 2846-У "О внесении изменений в Положение Банка России от 3 ноября 2009 года N 346-П "О порядке расчета размера операционного риска", зарегистрированное Министерством юстиции Российской Федерации 19 июля 2012 года N 24957;

Указание Банка России от 18 ноября 2015 года N 3850-У "О внесении изменений в Положение Банка России от 3 ноября 2009 года N 346-П "О порядке расчета размера операционного риска", зарегистрированное Министерством юстиции Российской Федерации 8 декабря 2015 года N 40019.

|

Председатель Центрального банка Российской Федерации |

Э.С. Набиуллина |

Зарегистрировано в Минюсте РФ 19 ноября 2018 г.

Регистрационный № 52705

Обзор документа

ЦБ РФ утвердил новое Положение о порядке расчета размера операционного риска, которое заменит одноименный документ от 3 ноября 2009 г.

Формула включает в себя доход для целей расчета капитала на покрытие риска. Это сумма чистых процентных и непроцентных доходов за финансовый год. По общему правилу она рассчитывается на основании данных формы 0409807 "Отчет о финансовых результатах (публикуемая)".

Банки рассчитывают размер риска ежегодно по состоянию на 1 января в операционный день, следующий за датой опубликования формы 0409807.

Положение вступает в силу по истечении 10 дней после даты опубликования.