(1).jpg)

Проект Положения Банка России “О порядке расчета банками величины кредитного риска по сделкам секьюритизации” (по состоянию на 01.11.2017)

Настоящее Положение на основании статей 62, 64-67, 70-72 Федерального закона от 10 июля 2002 года № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» (Собрание законодательства Российской Федерации, 2002, № 28, ст. 2790; 2003, № 2, ст. 157; № 52, ст. 5032; 2004, № 27, ст. 2711; № 31, ст. 3233; 2005, № 25, ст. 2426; № 30, ст. 3101; 2006, № 19, ст. 2061; № 25, ст. 2648; 2007, № 1, ст. 9, ст. 10; № 10, ст. 1151; № 18, ст. 2117; 2008, № 42, ст. 4696, ст. 4699; № 44, ст. 4982; № 52, ст. 6229, ст. 6231; 2009, № 1, ст. 25; № 29, ст. 3629; № 48, ст. 5731; 2010,№ 45, ст. 5756; 2011, № 7, ст. 907; № 27, ст. 3873; № 43, ст. 5973; № 48, ст. 6728; 2012, № 50, ст. 6954; № 53, ст. 7591, ст. 7607; 2013, № 11, ст. 1076; № 14, ст. 1649; № 19, ст. 2329; № 27, ст. 3438, ст. 3476, ст. 3477; № 30, ст. 4084; № 49, ст. 6336; № 51, ст. 6695, ст. 6699; № 52, ст. 6975; 2014, № 19, ст. 2311, ст. 2317; № 27, ст. 3634; № 30, ст. 4219; № 40, ст. 5318; № 45, ст. 6154; № 52, ст. 7543; 2015, № 1, ст. 4, ст. 37; № 27, ст. 3958, ст. 4001; № 29, ст. 4348, ст. 4357; № 41, ст. 5639; № 48, ст. 6699; 2016, № 1, ст. 23, ст. 46, ст. 50; № 26, ст. 3891; № 27, ст. 4225, ст. 4273, ст. 4295; 2017, № 1, ст. 46; № 14, ст. 1997; № 18, ст. 2661, ст. 2669; № 30, ст. 4456) (далее - Федеральный закон «О Центральном банке Российской Федерации (Банке России)»), статей 1 и 24 Федерального закона «О банках и банковской деятельности» (в редакции Федерального закона от 3 февраля 1996 года № 17-ФЗ) (Ведомости Съезда народных депутатов РСФСР и Верховного Совета РСФСР, 1990, № 27, ст. 357; Собрание законодательства Российской Федерации, 1996, № 6, ст. 492; 1998, № 31, ст. 3829; 1999, № 28, ст. 3459, ст. 3469; 2001, № 26, ст. 2586; № 33, ст. 3424; 2002, № 12, ст. 1093; 2003, № 27, ст. 2700; № 50, ст. 4855; № 52, ст. 5033, ст. 5037; 2004, № 27, ст. 2711; № 31, ст. 3233; 2005, № 1, ст. 18, ст. 45; № 30, ст. 3117; 2006, № 6, ст. 636; № 19, ст. 2061; № 31, ст. 3439; № 52, ст. 5497; 2007, № 1, ст. 9; № 22, ст. 2563; № 31, ст. 4011; № 41, ст. 4845; № 45, ст. 5425; № 50, ст. 6238; 2008, № 10, ст. 895; 2009, № 1, ст. 23; № 9, ст. 1043; № 18, ст. 2153; № 23, ст. 2776; № 30, ст. 3739; № 48, ст. 5731; № 52, ст. 6428; 2010, № 8, ст. 775; № 27, ст. 3432; № 30, ст. 4012; № 31, ст. 4193; № 47, ст. 6028; 2011, № 7, ст. 905; № 27, ст. 3873, ст. 3880; № 29, ст. 4291; № 48, ст. 6730; № 49, ст. 7069; № 50, ст. 7351; 2012, № 27, ст. 3588; № 31, ст. 4333; № 50, ст. 6954; № 53, ст. 7605, ст. 7607; 2013, № 11, ст. 1076; № 19, ст. 2317, ст. 2329; № 26, ст. 3207; № 27, ст. 3438, ст. 3477; № 30, ст. 4084; № 40, ст. 5036; № 49, ст. 6336; № 51, ст. 6683, ст. 6699; 2014, № 6, ст. 563; № 19, ст. 2311; № 26, ст. 3379, ст. 3395; № 30, ст. 4219; № 40, ст. 5317, ст. 5320; № 45, ст. 6144, ст. 6154; № 49, ст. 6912; № 52, ст. 7543; 2015, № 1, ст. 37; № 17, ст. 2473; № 27, ст. 3947, ст. 3950; № 29, ст. 4355, ст. 4357, ст. 4385; № 51, ст. 7243; 2016, № 1, ст. 23; № 15, ст. 2050; № 26, ст. 3860; № 27, ст. 4294, ст. 4295; 2017, № 14, ст. 2000; № 18, ст. 2661, ст. 2669; № 25, ст. 3596; № 30, ст. 4456; № 31, 4754) (далее - Федеральный закон «О банках и банковской деятельности») и в соответствии с решением Совета директоров Банка России (протокол заседания Совета директоров Банка России от ________ 2017 года №____) устанавливает порядок расчета банками величины кредитного риска по сделкам секьюритизации в целях расчета нормативов достаточности капитала банка.

1. Требования настоящего Положения распространяются на сделки, связанные с привлечением денежных средств посредством выпуска долговых ценных бумаг, исполнение обязательств по каждой из которых обеспечивается полностью или частично поступлениями денежных средств от активов, переданных в обеспечение (далее - базовые активы), при этом кредитный риск по сделке распределяется между двумя и более рисковыми позициями, характеризующимися различной очередностью исполнения обязательств (далее - сделка классической секьюритизации).

Требования настоящего Положения не распространяются на вложения в ценные бумаги, по которым рассчитывается величина рыночного риска в соответствии с Положением Банка России от 3 декабря 2015 года № 511-П «О порядке расчета кредитными организациями величины рыночного риска», зарегистрированным Министерством юстиции Российской Федерации 28 декабря 2015 года № 40328.

Под рисковыми позициями, удерживаемыми банком - участником сделки классической секьюритизации (далее - участник сделки), в целях настоящего Положения понимаются:

вложения в облигации с залоговым обеспечением, в ипотечные ценные бумаги (в целях настоящего Положения вложения в каждый выпуск указанных ценных бумаг, обеспеченный частью одного и того же ипотечного покрытия (залогового обеспечения), является отдельной рисковой позицией);

предоставление кредитов, займов, кредитов «овердрафт», кредитных линий, условия предоставления которых предусматривают исполнение обязательств по ним после исполнения обязательств с наступившим сроком исполнения по иной рисковой позиции (иным рисковым позициям);

предоставление обеспечения в виде поручительства, независимой гарантии (банковской гарантии), гарантийного депозита, залога имущества;

обязательство по приобретению и (или) замене базовых активов;

обязательство по приобретению акций (долей в уставном капитале) специализированного общества, определенного в Федеральном законе от 22 апреля 1996 года № 39-ФЗ «О рынке ценных бумаг» (Собрание законодательства Российской Федерации, 1996, № 17, ст. 1918; 2001, № 33, ст. 3424; 2002, № 52, ст. 5141; 2004, № 27, ст. 2711; № 31, ст. 3225; 2005, № 11, ст. 900; № 25, ст. 2426; 2006, № 1, ст. 5; № 2, ст. 172; № 17, ст. 1780; № 31, ст. 3437; № 43, ст. 4412; 2007, № 1, ст. 45; № 18, ст. 2117; № 22, ст. 2563; № 41, ст. 4845; № 50, ст. 6247; 2008, № 52, ст. 6221; 2009, № 1, ст. 28; № 18, ст. 2154; № 23, ст. 2770; № 29, ст. 3642; № 48, ст. 5731; № 52, ст. 6428; 2010, № 17, ст. 1988; № 31, ст. 4193; № 41, ст. 5193; 2011, № 7, ст. 905; № 23, ст. 3262; № 29, ст. 4291; № 48, ст. 6728; № 49, ст. 7040; № 50, ст. 7357; 2012, № 25, ст. 3269; № 31, ст. 4334; № 53, ст. 7607; 2013, № 26, ст. 3207; № 30, ст. 4043, ст. 4082, ст. 4084; № 51, ст. 6699; № 52, ст. 6985; 2014, № 30, ст. 4219; 2015, № 1, ст. 13; № 14, ст. 2022; № 27, ст. 4001; № 29, ст. 4348, ст. 4357; 2016, № 1, ст. 50, ст. 81; № 27, ст. 4225; 2017, № 25, ст. 3592) (далее - Федеральный закон «О рынке ценных бумаг»), а также юридического лица, расположенного за пределами территории Российской Федерации, цели и предмет деятельности которого соответствуют целям и предмету деятельности указанного специализированного общества (далее - специальное общество);

финансовая помощь, предоставляемая участником сделки для исполнения обязательств по рисковым позициям, в том числе остатки денежных средств на расчетных (текущих) счетах, требуемых к обязательному поддержанию (хранению), а также, в случае если имеются основания полагать, что подобные обязательства существуют;

положительная разница между номинальной стоимостью и ценой размещения облигаций с залоговым обеспечением, ипотечных ценных бумаг.

2. Совокупная величина кредитного риска по сделке классической секьюритизации рассчитывается участниками сделки по формуле:

РСС = SUM ВКрi x (Асi - Рсi)i,

где:

ВКрi - коэффициент риска i-ой рисковой позиции, удерживаемой участником сделки, рассчитываемый по стандартизированному подходу в соответствии с пунктом 3 или по резервному подходу в соответствии с пунктом 4 настоящего Положения;

Асi - величина i-ой рисковой позиции, удерживаемой участником сделки;

Рсi - величина сформированных резервов в соответствии с Положением Банка России от 28 июня 2017 года № 590-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, ссудной и приравненной к ней задолженности», зарегистрированного Министерством юстиции Российской Федерации 12.07.2017 № 47384 (далее - Положение Банка России № 590-П) и (или) Положением Банка России от 20 марта 2006 года № 283-П «О порядке формирования кредитными организациями резервов на возможные потери», зарегистрированным Министерством юстиции Российской Федерации 25 апреля 2006 года № 7741, 2 июля 2007 года № 9739, 6 декабря 2007 года № 10639, 10 сентября 2008 года № 12260, 5 августа 2009 года № 14477, 17 декабря 2009 года № 15670, 24 мая 2011 года № 20837, 21 декабря 2011 года № 22714, 18 декабря 2012 года № 26162, 11 декабря 2013 года № 30582, 20 октября 2014 года № 34363, 25 сентября 2015 года № 39003, 26 августа 2016 года № 43443 (далее - Положение Банка России № 283-П) по i-ой рисковой позиции (части позиции), удерживаемой участником сделки.

Из расчета совокупной величины кредитного риска исключаются рисковые позиции, удерживаемые участником сделки, в части, обеспеченной иными удерживаемыми им по сделке рисковыми позициями, исполнение обязательств по которым наступает после исполнения обязательств по обеспеченным рисковым позициям.

Совокупная величина кредитного риска рассчитывается с учетом положений пункта 1.3 Инструкции Банка России от 28 июня 2017 года № 180-И «Об обязательных нормативах банков», зарегистрированной Министерством юстиции Российской Федерации 12 июля 2017 года № 47383 (далее - Инструкция Банка России № 180-И).

Оригинатор (инициатор) и (или) участник сделки, удерживающий рисковые позиции, перечисленные в абзацах пятом, шестом и девятом пункта 1 настоящего Положения (далее - спонсор), вправе рассчитывать совокупную величину кредитного риска (РСС) в соответствии с приложением 1 к настоящему Положению.

3. Коэффициент риска ВКр рассчитывается по стандартизированному подходу в порядке, предусмотренном пунктом 3.2 настоящего Положения, при выполнении требований пункта 3.1 настоящего Положения или предусмотренном пунктом 3.4 настоящего Положения, при выполнении требований пункта 3.3 настоящего Положения, при условии наличия доступной неограниченному кругу лиц информации, обновляемой не реже, чем на ежемесячной основе:

необходимой для оценки рисковой позиции, содержащей общие данные о рисковых позициях сделки классической секьюритизации (включая величину рисковых позиций, процентные ставки, дисконт, сроки и очередность погашения, данные о распределении поступивших платежей по базовым активам, величину превышения доходов, полученных от поступивших платежей по базовым активам, над расходами по сделке классической секьюритизации);

необходимой для оценки базовых активов (состав базовых активов с детализацией, предусмотренной формой отчетности 0409115 «Информация о качестве активов кредитной организации (банковской группы)», установленной Указанием Банка России от 24 ноября 2016 года № 4212-У «О перечне, формах и порядке составления и представления форм отчетности кредитных организаций в Центральный банк Российской Федерации», зарегистрированным Министерством юстиции Российской Федерации 14 декабря 2016 года № 44718, 29 марта 2017 года № 46155, количество базовых активов, общую сумму базовых активов, детализацию базовых активов по срокам просроченных платежей по основному долгу и (или) процентам (30, 60, 90 дней и выше), долю базовых активов по которым произошел дефолт, отвечающий требованиям пунктов 13.3 - 13.7 Положения Банка России от 6 августа 2015 года № 483-П «О порядке расчета величины кредитного риска на основе внутренних рейтингов», зарегистрированным Министерством юстиции Российской Федерации 25 сентября 2015 года № 38996, 22 декабря 2015 года № 40193 (далее - Положение Банка России № 483-П), в общей сумме базовых активов, долю безнадежных базовых активов, определяемых в соответствии с пунктом 1.7 Положения Банка России № 590-П и (или) базовых активов отнесенных в пятую категорию качества в соответствии с пунктом 1.4 Положения Банка России № 283-П, размер поступивших платежей по базовым активам, в том числе размер поступивших платежей в результате полного (частичного) досрочного погашения базовых активов, данные о средневзвешенной процентной ставке и срочности базовых активов, данные об объеме проданных (приобретенных) и (или) замененных базовых активов, данные об отраслевой и географической диверсификации базовых активов).

3.1. Коэффициент риска ВКр рассчитывается в соответствии с пунктом 3.2 настоящего Положения, в случае если значение показателя A больше либо равно значения показателя Ка.

Показатель A рассчитывается по каждой рисковой позиции как отношение общей суммы базовых активов за вычетом суммы величин всех рисковых позиций по сделке классической секьюритизации, исполнение обязательств по которым осуществляется ранее исполнения обязательств по рассматриваемой рисковой позиции, включая рассматриваемую рисковую позицию, к общей сумме базовых активов, при этом величина общей суммы базовых активов увеличивается на сумму рисковой позиции, необеспеченной базовыми активами. Показатель А рассчитывается без уменьшения на величину сформированных резервов в соответствии с Положением Банка России № 590-П и (или) Положением Банка России № 283-П.

В случае если участник сделки располагает необходимой для расчета параметра w информацией об объеме просроченных базовых активах, показатель Ка рассчитывается по формуле:

Ка = (Кба x (1 - w) + w x 0.5) x 100%,

где:

,

,

где:

V1, V2, ..., Vn - величина n-го базового актива;

Кр1, Кр2, ..., Крn - коэффициент риска n-го базового актива, определяемый в соответствии с подпунктом 2.1.1 пункта 2.1, пунктом 2.3 и приложениями 1 и 2 к Инструкции Банка России № 180-И;

w - доля просроченных базовых активов в общей сумме базовых активов, рассчитываемая как отношение базовых активов, по которым платежи по основному долгу и (или) процентам просрочены на срок свыше 90 календарных дней и (или) в отношении заемщика возбуждено производство по делу о несостоятельности (банкротстве), в соответствии с порядком, установленным Федеральным Законом от 26 октября 2002 года № 127-ФЗ «О несостоятельности (банкротстве)» (Собрание законодательства Российской Федерации, 2002, № 43, ст. 4190; 2004, № 35, ст. 3607; 2005, № 1, ст. 18, ст. 46; № 44, ст. 4471; 2006, № 30, ст. 3292; № 52, ст. 5497; 2007, № 7, ст. 834; № 18, ст. 2117; № 30, ст. 3754; № 41, ст. 4845; № 49, ст. 6079; 2008, № 30, ст. 3616; № 49, ст. 5748; 2009, № 1, ст. 4, ст. 14; № 18, ст. 2153; № 29, ст. 3632; № 51, ст. 6160; № 52, ст. 6450; 2010, № 17, ст. 1988; № 31, ст. 4188, ст. 4196; 2011, № 1, ст. 41; № 7, ст. 905; № 19, ст. 2708; № 27, ст. 3880; № 29, ст. 4301; № 30, ст. 4576; № 48, ст. 6728; № 49, ст. 7015, ст. 7024, ст. 7040, ст. 7061, ст. 7068; № 50, ст. 7351, ст. 7357; 2012, № 31, ст. 4333; № 53, ст. 7607, ст. 7619; 2013, № 23, ст. 2871; № 26, ст. 3207; № 27, ст. 3477, ст. 3481; № 30, ст. 4084; № 51, ст. 6699; № 52, ст. 6975, ст. 6984; 2014, № 11, ст. 1095, ст. 1098; № 30, ст. 4217; № 49, ст. 6914; № 52, ст. 7543; 2015, № 1, ст. 10, ст. 11, ст. 29, ст. 35; № 27, ст. 3945, ст. 3958, ст. 3967, ст. 3977; № 29, ст. 4350, ст. 4355, ст. 4362; 2016, № 1, ст. 11, ст. 27, ст. 29; № 23, ст. 3296; № 26, ст. 3891; № 27, ст. 4225, ст. 4237, ст. 4293; 2017, № 1, ст. 29; № 18, ст. 2661; № 25, ст. 3596) и (или) в соответствии с законодательством иностранного государства, к общей сумме базовых активов.

В случае если участник сделки не располагает необходимой для расчета параметра w информацией об объеме просроченных базовых активов, в размере, не превышающем 5 процентов от общей суммы базовых активов, участник сделки рассчитывает показатель Ка по следующей формуле:

,

,

где:

EAD w известно - величина базовых активов, подверженная риску дефолта, определяемая в соответствии с Положением Банка России № 483-П, по которой информация, необходимая для расчета параметра w, известна;

EAD w не известно - величина базовых активов, подверженная риску дефолта, определяемая в соответствии с Положением Банка России № 483-П, по которой информация, необходимая для расчета параметра w, неизвестна;

EAD общая - величина базовых активов, подверженная риску дефолта, определяемая в соответствии с Положением Банка России № 483-П;

Ка w известно - показатель Ка, рассчитанный в соответствии с абзацем третьим пункта 3.1 настоящего Положения, по части базовых активов, по которым информация, необходимая для расчета параметра w, известна.

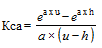

3.2. Коэффициент риска ВКр определяется умножением показателя Кса на коэффициент 12,5.

Показатель Кса рассчитывается по формуле:

,

,

где:

е - основание натурального логарифма;

,

,

где p = 1 для сделки классической секьюритизации;

u = D - Ка;

h = max {A - Ка; 0}.

3.3. Коэффициент риска ВКр рассчитывается в соответствии с пунктом 3.4 настоящего Положения, в случае если значение показателя Ка больше значения показателя А, но меньше значения показателя D.

Показатель D рассчитывается по каждой рисковой позиции как отношение общей суммы базовых активов за вычетом суммы величин всех рисковых позиций, исполнение обязательств по которым осуществляется ранее исполнения обязательств по рассматриваемой рисковой позиции, исключая рассматриваемую рисковую позицию, к общей сумме базовых активов, при этом величина общей суммы базовых активов увеличивается на сумму рисковой позиции, необеспеченной базовыми активами. Показатель D рассчитывается без уменьшения на величину сформированных резервов в соответствии с Положением Банка России № 590-П и (или) Положением Банка России № 283-П.

3.4. Коэффициент риска ВКр определяется по формуле:

.

.

3.5. В случае если коэффициент риска ВКр, рассчитанный в соответствии с пунктом 3 настоящего Положения, принимает значение меньше 15 процентов, то в целях расчета показателя РСС его значение принимается равным 15 процентам.

4. Коэффициент риска ВКр в соответствии с резервным подходом устанавливается в размере 1250 процентов в следующих случаях:

при условии отсутствия информации, доступной неограниченному кругу лиц, обновляемой не реже, чем на ежемесячной основе, указанной в абзацах втором и третьем пункта 3 настоящего Положения;

если участник сделки не обладает информацией о просроченных базовых активах, необходимой для расчета параметра w, в объеме, превышающем 5 процентов от общей суммы базовых активов;

показатель D принимает значение меньше либо равно значения показателя Ка.

5. Применение стандартизированного подхода к сделкам простой, прозрачной, сопоставимой секьюритизации (далее - сделки ППС секьюритизации), одновременно удовлетворяющим всем критериям, приведенным в приложении 2 к настоящему Положению, осуществляется в соответствии с пунктом 3 или 4 настоящего Положения с применением значения коэффициента p, равном 0,5.

В случае если коэффициент риска ВКр, рассчитанный в соответствии с пунктом 3 настоящего Положения по рисковым позициям, условия предоставления которых предусматривают исполнение обязательств по ним до исполнения обязательств по всем остальным рисковым позициям по сделке ППС секьюритизации, принимает значение меньше 10 процентов, то в целях расчета показателя РСС его значение принимается равным 10 процентам.

В случае если коэффициент риска ВКр, рассчитанный в соответствии с пунктом 3 настоящего Положения по рисковым позициям, условия предоставления которых предусматривают исполнение обязательств по ним после исполнения обязательств с наступившим сроком исполнения по иной рисковой позиции (иным рисковым позициям) по сделке ППС секьюритизации, принимает значение меньше 15 процентов, то в целях расчета показателя РСС его значение принимается равным 15 процентам.

Участники сделки самостоятельно определяют соответствие сделки классической секьюритизации критериям сделки ППС секьюритизации.

6. В случае наличия у участника сделки по рисковой позиции обеспечения, предусмотренного пунктом 2.3 Инструкции Банка России № 180-И, при соблюдении требований к данному обеспечению, предусмотренных подпунктами 2.3.11 - 2.3.18 пункта 2.3 Инструкции Банка России № 180-И, к обеспеченной рисковой позиции может быть применен коэффициент риска в соответствии с Инструкцией Банка России № 180-И вместо коэффициента риска ВКр, рассчитанного в соответствии с настоящим Положением, с учетом подпункта 2.3.19 пункта 2.3 Инструкции Банка России № 180-И.

7. Расчет совокупной величины риска секьюритизации осуществляется на ежемесячной основе.

8. Настоящее Положение подлежит официальному опубликованию и вступает в силу с 1 января 2018 года.

|

Председатель Центрального банка Российской Федерации |

Приложение 1

к Положению Банка России

от _______________2017 года №_____

«О порядке расчета банками

величины кредитного риска

по сделкам секьюритизации»

Операционные требования к сделке классической секьюритизации и порядок расчета совокупной величины кредитного риска оригинатором (инициатором) и (или) спонсором

1. Настоящим приложением устанавливаются следующие операционные требования к сделке классической секьюритизации:

оригинатор (инициатор) удерживает не более 30 процентов рисковых позиций по сделке;

базовые активы не могут быть использованы для удовлетворения требований в отношении оригинатора (инициатора), в том числе при его банкротстве, что подтверждено заключением лица, правомочного оказывать юридические услуги;

выпущенные долговые ценные бумаги не являются долговыми обязательствами оригинатора (инициатора);

структура сделки классической секьюритизации не предусматривает возможности осуществления полного или частичного обратного выкупа и (или) замены базовых активов до срока окончания сделки;

условия сделки классической секьюритизации не предусматривают возможности удержания оригинатором (инициатором) рисковых позиций, перечисленных в абзацах пятом - девятом пункта 1 настоящего Положения, при ухудшении кредитного качества базовых активов;

решение о досрочном исполнении обязательств принимает оригинатор (инициатор), в случае если осталось непогашенными не более 10 процентов от первоначального объема выпущенных долговых ценных бумаг или базовых активов.

2. Оригинатор (инициатор) рассчитывает величину РСС по базовым активам, взвешенным на коэффициенты риска, предусмотренные подпунктом 2.1.1 пункта 2.1, пунктом 2.3 и приложениями 1 и 2 к Инструкции Банка России № 180-И, при этом расчет осуществляется без уменьшения базовых активов на величину резервов в соответствии с Положением Банка России № 590-П и (или) Положением Банка России № 283-П, с учетом следующего:

в случае несоблюдения любого операционного требования к сделке классической секьюритизации значение РСС рассчитывается оригинатором (инициатором) по всем базовым активам данной сделки и по необеспеченным базовыми активами рисковым позициям, удерживаемым оригинатором (инициатором);

в случае соблюдения всех операционных требований к сделке классической секьюритизации значение РСС рассчитывается оригинатором (инициатором) по базовым активам данной сделки в части величины удерживаемых рисковых позиций и по необеспеченным базовыми активами рисковым позициям, удерживаемым оригинатором (инициатором).

Спонсор рассчитывает величину РСС по удерживаемым рисковым позициям, перечисленным в абзацах пятом, шестом и девятом пункта 1 настоящего Положения, взвешенным на коэффициенты риска, предусмотренные подпунктом 2.1.1 пункта 2.1, пунктом 2.3 и приложениями 1 и 2 к Инструкции Банка России № 180-И.

Приложение 2

к Положению Банка России

от _______________2017 года №_____

«О порядке расчета банками

величины кредитного риска

по сделкам секьюритизации»

Критерии определяющие простую, прозрачную, сопоставимую секьюритизацию

Настоящим приложением устанавливаются критерии ППС секьюритизации в целях расчета нормативов достаточности банка.

1. Базовые активы должны быть однородными по валюте номинирования, географическому положению, нормам законодательства, применимым в отношении кредиторов и заемщиков.

2. Информация для оценки базовых активов должна быть доступна неограниченному кругу лиц, включая информацию о других активах оригинатора с аналогичными характеристиками.

3. В состав базовых активов не должны быть включены активы, по которым произошел дефолт, отвечающий требованиям пунктов 13.3 - 13.7 Положения Банка России № 483-П.

4. Информация о соответствии оценки качества базовых активов, включая оценку финансового положения заемщика, оценке качества других активов оригинатора с аналогичными характеристиками, должна быть доступна неограниченному кругу лиц.

5. Операционные требования к сделке классической секьюритизации, изложенные в абзацах третьем - седьмом пункта 1 приложения 1 к настоящему Положению, должны быть соблюдены.

6. Информация о базовых активах (состав базовых активов, определенный в абзаце третьем пункта 3 настоящего Положения, количество базовых активов, сумма, процентная ставка, срок по каждому базовому активу, размер поступивших платежей по базовым активам, в том числе размер поступивших платежей, направленных на полное (частичное) досрочное погашение базовых активов, данные об отраслевой и географической диверсификации базовых активов), подтвержденная заключением юридического лица, не являющегося оригинатором (инициатором), должна быть доступна неограниченному кругу лиц в течение всего срока сделки классической секьюритизации.

7. Объем платежей по базовым активам не должен зависеть от рефинансирования и (или) продажи базовых активов.

8. Инвесторам в течении всего срока сделки должна быть доступна информация о хеджировании процентных и (или) валютных рисков в структуре сделки классической секьюритизации.

9. Условия сделки классической секьюритизации должны содержать очередность распределения платежей по базовым активам между всеми участниками сделки по удерживаемым ими рисковым позициям с учетом норм применимого законодательства.

10. Условия сделки классической секьюритизации должны содержать порядок уступки прав требований по базовым активам участникам сделки.

11. В распоряжении инвестора должна быть юридическая документация по сделке классической секьюритизации, включая заключение лица, правомочного оказывать юридические услуги.

12. Операционное требование к сделке классической секьюритизации, изложенное в абзаце втором пункта 1 приложения 1 к настоящему Положению, должно быть соблюдено.

13. Организации, осуществляющие функции, указанные в пункте 9 статьи 27.3-1 Федерального закона «О рынке ценных бумаг», должны были осуществлять указанные функции минимум в одной завершенной сделке классической секьюритизации.

14. Юридическая документация по сделке классической секьюритизации должна содержать перечень прав и обязанностей организаций, указанных в пункте 13 приложения 2 к настоящему Положению, а также процедуру передачи их функций третьим лицам в случае несостоятельности (банкротства).

15. В состав базовых активов должны быть включены только следующие активы:

ипотечные ссуды, средневзвешенный коэффициент риска по которым, рассчитанный с учетом коэффициентов риска, предусмотренных подпунктом 2.1.1 пункта 2.1, пунктом 2.3 и приложением 1 к Инструкции Банка России № 180-И, не превышает 40 процентов;

удовлетворяющие требованиям кода 8740, приведенного в приложении 1 к Инструкции Банка России № 180-И;

удовлетворяющие требованиям абзаца второго подпункта 2.3.4 пункта 2.3 Инструкции Банка России № 180-И.

16. Сумма всех кредитных требований (без уменьшения на величину сформированных под них резервов на возможные потери) к одному заемщику должна составлять не более 1 процента от общей величины базовых активов.

Приложение 3

к Положению Банка России

от _______________2017 года №_____

«О порядке расчета банками

величины кредитного риска

по сделкам секьюритизации»

Пример расчета риска секьюритизации по стандартизированному подходу

Условия сделки секьюритизации:

объем выпущенных облигаций - 100 000 тыс. руб.;

срок обращения - 5 лет;

объем базовых активов - 100 000 тыс. руб.;

облигации A (старшая рисковая позиция) - 55 000 тыс. руб.;

банковская гарантия, предоставленная банком - резидентом Российской Федерации, не являющимся оригинатором (инициатором), на весь срок сделки (покрывающая убытки старшей рисковой позиции) - 10 000 тыс. руб.;

облигации B (мезонинная рисковая позиция, покрывающая убытки старшей рисковой позиции) - 25 000 тыс. руб.;

облигации С (младшая рисковая позиция, покрывающая убытки старшей и мезонинной рисковой позиции) - 20 000 тыс. руб.;

объем просроченных активов, w - 3%;

коэффициент риска по каждому активу, входящему в состав базовых активов, в соответствии с Инструкцией Банка России № 180-И составляет 100%.

Расчет величины РСС участником сделки, не являющимся оригинатором (инициатором):

старшая рисковая позиция A - 55 000 тыс. руб.;

мезонинная рисковая позиция В - 10 000 тыс. руб.

Шаг 1: расчет показателей A и D.

;

;

;

;

;

;

.

.

| Рисковая позиция | Показатель A | Показатель D |

|---|---|---|

| A | 50% | 100% |

| B | 20% | 45% |

Шаг 2: расчет показателя Ка.

Кба = 100% х 8% = 8%;

Ка = ((1 - 0,03) x 0,08 + 0,03 x 0,5) x 100% = 9,26%.

Шаг 3: расчет коэффициента риска ВКр для каждой рисковой позиции.

А больше или равно Ка,

рисковая позиция A:

a = - (1 / (1 * 0,093)) = - 10,8;

u = 1- 0,093 = 0,91;

h = 0,41;

Кса = 0,002;

ВКр = max (0,002 x 12,5 x 100%); 15%) = 15%;

рисковая позиция В:

a = - (1 / (1 * 0,093)) = - 10,8;

u = 0,45 - 0,093 = 0,36;

h = 0,11;

Кса = 0,11;

ВКр = max (0,11 x 12,5 x 100%); 15%) = 135,41%.

Шаг 4: расчет величины РСС.

Обеспеченная часть рисковой позиции A рисковой позицией В равна 10 000 тыс. руб.

РСС = 0,15 x (55 000 - 10 000) + 1,35 x 10 000 = 20 291 тыс. руб.

Расчет величины РСС оригинатором (инициатором), в случае соответствия сделки секьюритизации требованиям, изложенным в приложении 1 к настоящему Положению.

Рисковые позиции, удерживаемые оригинатором:

мезонинная рисковая позиция В - 10 000 тыс. руб.;

младшая рисковая позиция С - 20 000 тыс. руб.

РСС = 10 000 х 1 + 20 000 х 1 = 30 000 тыс. руб.

Расчет величины РСС оригинатором (инициатором), в случае несоответствия сделки секьюритизации требованиям, изложенным в приложении 1 к настоящему Положению.

Рисковые позиции, удерживаемые оригинатором:

мезонинная рисковая позиция В - 10 000 тыс. руб.;

младшая рисковая позиция С - 20 000 тыс. руб.

РСС = 100 000 х 1 = 100 000 тыс. руб.

Расчет величины РСС спонсором:

мезонинная рисковая позиция В - 5 000 тыс. руб.;

банковская гарантия - 10 000 тыс. руб.

Шаг 1: расчет показателей A и D.

;

;

.

.

Шаг 2: расчет показателя Ка.

Кба = 100% х 8% = 8%;

Ка = ((1 - 0,03) x 0,08 + 0,03 x 0,5) x 100% = 9,26%.

Шаг 3: расчет коэффициента риска ВКр для каждой рисковой позиции.

Рисковая позиция В:

a = - (1 / (1 * 0,093)) = - 10,8;

u = 0,45 - 0,093 = 0,36;

h = 0,11;

Кса = 0,11;

ВКр = max (0,11 x 12,5 x 100%); 15%) = 135,41%;

Рисковая позиция по предоставленной банковской гарантии:

ВКр = 100%.

Шаг 4: расчет величины РСС.

РСС = 1,35 x 5 000 + 10 000 х 1 = 16 771 тыс. руб.

При расчете величины РСС должны использоваться фактические значения величин и показателей, в примере произведено округление по математическим правилам исключительно в информационных целях.

Пояснительная записка

к проекту Положения Банка России «О порядке расчета банками величины кредитного риска по сделкам секьюритизации»

Банк России разработал проект положения «О порядке расчета банками величины кредитного риска по сделкам секьюритизации» (далее - Проект).

Проект предусматривает реализацию норм Стандарта Базельского комитета по банковскому надзору «Basel III. Revisions to the securitisation framework. Amended to include the alternative capital treatment for «simple, transparent and comparable» securitisations (11 December 2014 (rev. July 2016))» (Базель III. Обновленные правила для секьюритизации), устанавливающий порядок расчета банками величины кредитного риска по сделкам секьюритизации в целях расчета нормативов достаточности капитала банка.

Проектом предусмотрена отмена действующего порядка оценки кредитного риска по сделкам секьюритизации в целях расчета нормативов достаточности капитала банка (упрощенный стандартизированный подход Базеля II), в соответствии с которым в настоящее время применяется повышенный коэффициент риска 1250% по вложениям в младшие транши и 100% или 150% по вложениям в прочие транши сделок секьюритизации.

Вводимый Проектом порядок оценки кредитного риска по сделкам секьюритизации основан на применение формулы для расчета коэффициентов риска. Расчетное значение коэффициентов риска определяется качеством секьюритизируемых активов и структурой сделки, предусматривается возможность снижения расчетного значения коэффициента риска до минимального уровня 15%, коэффициент риска 1250% применяется при отсутствии информации о качестве секьюритизируемых активов и структуре сделки. Для оригинатора и спонсора предусматривается возможность расчета кредитного риска по сделкам секьюритизации в отношении базовых активов с коэффициентами риска, предусмотренными Инструкцией Банка России № 180-И.

Проектом вводится понятие «простой, прозрачной и сопоставимой» секьюритизации (ППС секьюритизации), к которой применяется льготная оценка кредитного риска, предусматривающая снижение минимального значения коэффициента риска по вложениям в старшие транши до 10% и до 15% - по вложениям в прочие транши сделок ППС секьюритизации.

Требования Проекта будут распространяться на банки с универсальной и базовой лицензией.

Планируемая дата вступления в силу Проекта - 1 января 2018 года.

Предложения и замечания к Проекту ожидаются Департаментом банковского регулирования до 14 ноября 2017 года по адресу e-mail: miv3@mail.cbr.ru

Обзор документа

Планируется урегулировать вопросы расчета банками величины кредитного риска по сделкам секьюритизации в целях определения нормативов достаточности капитала.

Предлагаемый порядок основан на применении формулы для расчета коэффициентов риска. Расчетное значение коэффициентов риска определяется качеством секьюритизируемых активов и структурой сделки.

Предусматривается возможность снижения расчетного значения коэффициента риска до минимального уровня 15%. Коэффициент риска 1250% применяется при отсутствии информации о качестве секьюритизируемых активов и структуре сделки.

Вводится понятие простой, прозрачной и сопоставимой секьюритизации, к которой применяется льготная оценка кредитного риска, предусматривающая снижение минимального значения коэффициента риска по вложениям в старшие транши до 10% и до 15% - по вложениям в прочие транши сделок ППС секьюритизации.

Предполагается, что порядок начнет действовать с 1 января 2018 г.