|

№

п/п

|

Наименование УФК по субъекту РФ

|

Вопрос (предложение)

|

Ответ (комментарий)

|

|

1

|

УФК по Кировской области

|

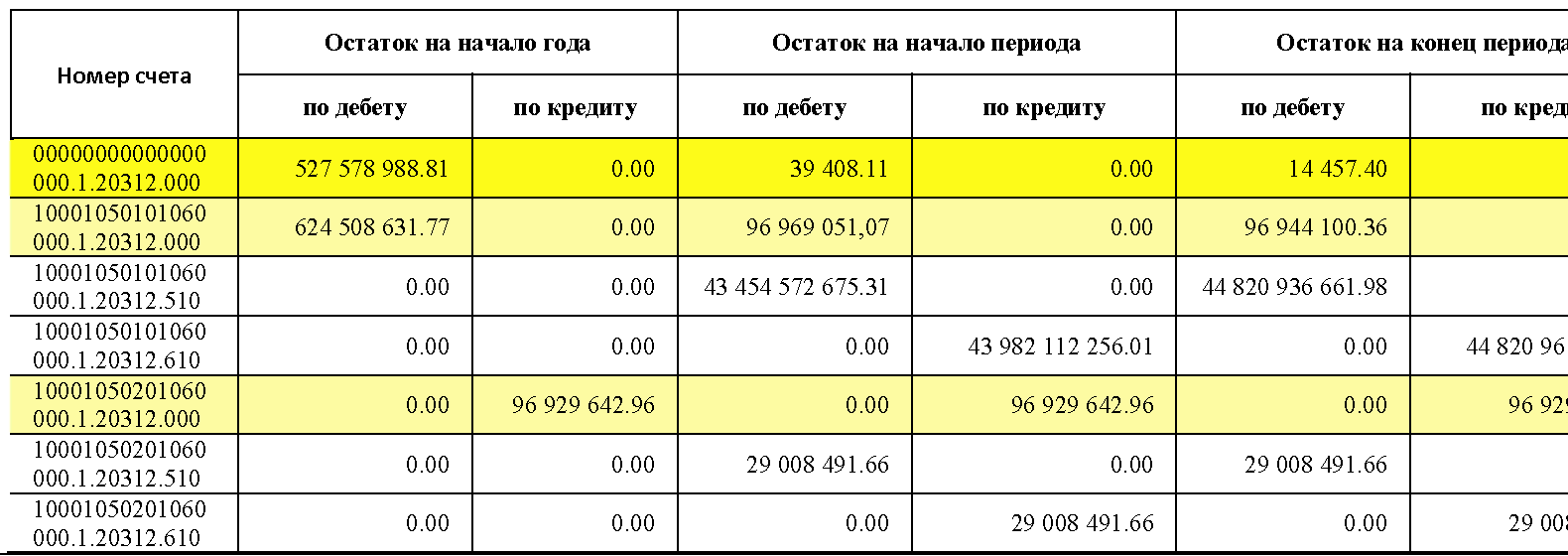

1.1. Существует проблема: отсутствует возможность сверки принятых к учету денежных обязательств с данными бухгалтерского учета.

При выборке документов в списке сведений о денежных обязательствах существует возможность выбора только даты сведений без даты проводки. Дата сведений и дата проводки разные, поэтому при большом объеме документов отсутствует возможность сверки принимаемых к учету денежных обязательств с регистрами бухгалтерского учета.

Предложения: Добавить дополнительное поле «Дата проводки» в списковую форму сведений о денежных обязательствах. При наличии такого поля, установив дату, принимаемые документы можно сверить с Журналом операций и Главной книгой за конкретный операционный день.

|

В текущей реализации ИС АСФК состав реквизитов списковой формы Сведений о денежных обязательств доработан, добавлена графа «Дата проводки».

|

|

1.2. Вопрос: Планируется ли разработка и доведение до УФК методики сверки? (учитывая, что ведение бюджетного учета не ведется по кодам цели)

Согласно приказа Федерального казначейства от 14.06.2017 № 130, п. 10.2.8. в функции Отдела бюджетного учета и отчетности по операциям бюджетов входит осуществление проверки отчетности, содержащей информацию об операциях с межбюджетными трансфертами, представленными из федерального бюджета в форме субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, подлежащих учету на лицевых счетах, открытых получателям средств бюджетов субъектов Российской Федерации (муниципальных образований), бюджетов государственных внебюджетных фондов в УФК.

|

В соответствии с письмом Федерального казначейства от 06.07.2017 № 07-04-05/02-558 сверка отчетности, содержащей информацию об операциях с межбюджетными трансфертами, представленными из федерального бюджета в форме субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, подлежащих учету на соответствующих лицевых счетах, уполномоченными сотрудниками Отделов бюджетного учета и отчетности по операциям бюджетов не осуществляется до момента получения дополнительных указаний.

|

|

2

|

УФК по Курганской области

|

2.1. Вопрос: Просим разъяснить, каким образом в электронном архиве ППО «АСФК» настроить по одному коду документа разные сроки хранения. Например, Главная книга (по исполнению ФБ) за 30 декабря - 5 лет, Главная книга (по исполнению ФБ) за 31 декабря - постоянно или отчет ф. 0521462 ежедневный - 1 год, ежемесячный - 5 лет, годовой (на 1 января) - постоянно.

В соответствии с приказом Федерального казначейства от 24.03.2014 № 50 «Об утверждении перечня документов, образующихся в деятельности Федерального казначейства, его территориальных органах и подведомственных учреждений, с указанием сроков хранения» (в редакции приказа Федерального казначейства от 27.04.2017 № 100) в территориальных органах Федерального казначейства хранятся в электронном виде:

1). Ст. 460 «Бюджетная отчетность по кассовому обслуживанию исполнения бюджетов бюджетной системы Российской Федерации и кассовому исполнению бюджета:

а) годовая - постоянно,

в) ежемесячная - 5 лет,

г) еженедельная - 1 год,

д) ежедневная - 1 год».

Согласно положений п. 2 приказа Федерального казначейства от 04.12.2015 № 339 «Об утверждении Особенностей формирования бюджетной отчетности по кассовому исполнению федерального бюджета, кассовому обслуживанию исполнения бюджетов бюджетной системы Российской Федерации, по операциям со средствами бюджетных, автономных учреждений и иных юридических лиц территориальными органами Федерального казначейства» (в редакции приказа Федерального казначейства от 30.12.2016 № 521) отчётность, сформированная и представленная на 1 января года, следующего за отчетным, является годовой.

2). Ст. 489 «Регистры учета исполнения федерального бюджета:

а) Главная книга (годовая) - постоянно,

б) регистры ежедневные - 5 лет».

Согласно разъяснений Федерального казначейства (вопрос 47 в документе «Вопросы к видеоконференции по вопросам бюджетного учета и формирования бюджетной отчетности» от 20.09.2015) годовой Главной книгой считается Главная книга, сформированная за последний день дополнительного периода.

При настройке в ППО «АСФК» сроков хранения регистров или отчетов в Перечне документов, подлежащих хранению в электронном архиве (Навигатор - АСФК Специалист по ведению архива/ Администратор Электронного архива/ Перечень документов, подлежащих хранению в электронном архиве) можно выбрать только один срок хранения по каждому документу (т.е. или 5 лет, или Постоянно).

|

Вопрос находится на рассмотрении в Федеральном казначействе.

|

|

2.2. Выгрузка отчетности ТОФК из ППО АСФК для загрузки в ПУиО ГИИС «Электронный бюджет» осуществляется со статуса «УТВ» (Утверждено), в ПУиО ГИИС «Электронный бюджет» загруженные отчеты для отправки в МОУ ФК необходимо повторно подписывать.

Предложения: Предлагаем выгрузку отчетности ТОФК из ППО АСФК для загрузки в ПУиО ГИИС «Электронный бюджет» осуществлять со статуса «002» (Проверено), а затем уже подписывать в ППО АСФК и ГИИС «Электронный бюджет».

|

Текущая реализация выгрузки отчетности в ИС АСФК необходима для осуществления архивирования отчетности. Изменение реализации возможно после рассмотрения и согласования Запроса на анализ потребности в формировании нового (изменения существующего) функционального требования в соответствии с приказом Федерального казначейства от 10.02.2017 № 25.

|

|

2.3. Вопрос: Просим дать разъяснения какими бухгалтерскими записями отражаются в бюджетном учете операции по приемке-передаче БО и ДО в случае реорганизации получателей средств федерального бюджета.

На сегодняшний момент в ППО АСФК формируются следующие бухгалтерские записи по операциям передачи и приемке БО:

У передающей стороны:

Методом «красное сторно»

Дт 150113 Кт 150217 «Постановка на учет принимаемых бюджетных обязательств при определении поставщиков (подрядчиков, исполнителей) с использованием конкурентных способов в пределах доведенных ЛБО. Текущий финансовый год»

Дт 150217 Кт 150211 «Постановка на учет принятых бюджетных обязательств по контракту, заключенному с победителем при определении поставщиков (подрядчиков, исполнителей) с использованием конкурентных способов. Текущий финансовый год»

Дт 150113 Кт 150211 «Постановка на учет принятых бюджетных обязательств без проведения процедуры определения поставщиков (подрядчиков, исполнителей) с использованием конкурентных способов в пределах доведенных ЛБО. Текущий финансовый год»

У принимающей стороны:

Дт 150113 Кт 150211 «Постановка на учет принятых бюджетных обязательств без проведения процедуры определения поставщиков (подрядчиков, исполнителей) с использованием конкурентных способов в пределах доведенных ЛБО. Текущий финансовый год».

|

Операции по передаче (принятию) бюджетных и денежных обязательств получателей средств федерального бюджета при их реорганизации подлежат отражению в бюджетном учете ТОФК с применением бухгалтерских записей в соответствии с письмом Федерального казначейства от 18.08.2017 № 07-04-05/02-691.

|

|

2.4. Предложения: Предлагаем внести в ТР 108 в соответствующие подразделы раздела 4.2. «Ведение бюджетного (казначейского) учета и формирование бюджетной отчетности в ОрФК» дополнения следующего содержания: «Бухгалтерская справка (ф. 0504833) в случае наличия в ней бухгалтерских записей регистрируется специалистом по обработке выписки банка ОКОИБ, ОР, ОД УФК/ ТО УФК, подписывается ЭП исполнителя, ЭП ответственного исполнителя и автоматически передается на утверждение главному бухгалтеру/заместителю главного бухгалтера УФК либо начальнику/заместителю начальника ОБУ УФК».

|

Предложение будет рассмотрено при подготовке новой редакции технологического регламента «Ведение бюджетного учета и формирование бюджетной отчетности».

|

|

2.5. Вопрос: Должны ли операции по увеличению остатка целевых средств на едином счете бюджета субъекта Российской Федерации на сумму взысканных целевых средств на основании Бухгалтерской справки (ф. 0504833) в межотчетный период по соответствующему коду цели отражаться в казначейском учете в Журнале по прочим операциям (ф. 0504071) за межотчетный период?

В соответствии с письмом Федерального казначейства от 06.06.2013 № 42-7.4-05/2.2-333 бухгалтерскими записями не оформляются операции по уточнению кода цели субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, в то же время письмом Федерального казначейства от 29.12.2016

№ 07-04-05/05-1060 установлено, что «При поступлении в органы Федерального казначейства приказа о бесспорном взыскании целевых межбюджетных трансфертов средств органам Федерального казначейства до начала процедуры по взысканию необходимо осуществить в неотложном порядке операцию по увеличению остатка целевых средств на едином счете бюджета субъекта Российской Федерации на сумму взысканных целевых средств на основании Справки (код по ОКУД 0504833) в межотчетный период по соответствующему коду цели». Приказом Федерального казначейства от 04.12.2015 № 339 определен перечень операций межотчетного периода, в котором отсутствуют операции по увеличению остатка целевых средств на едином счете бюджета субъекта Российской Федерации на сумму взысканных целевых средств по соответствующему коду цели.

Но при формировании в ППО «АС ФК» Бухгалтерской справки (ф. 0504833) операции по увеличению остатка целевых средств оформляются бухгалтерскими записями:

Методом «красное сторно»

Дт 120312510 Кт 140230000

Дополнительной записью

Дт 120312510 Кт 140230000

|

Операции по увеличению остатка целевых средств на едином счете бюджета субъекта Российской Федерации на сумму взысканных целевых средств, осуществленные на основании Бухгалтерской справки (ф. 0504833) в межотчетный период, подлежат отражению в соответствующих регистрах казначейского учета ТОФК.

|

|

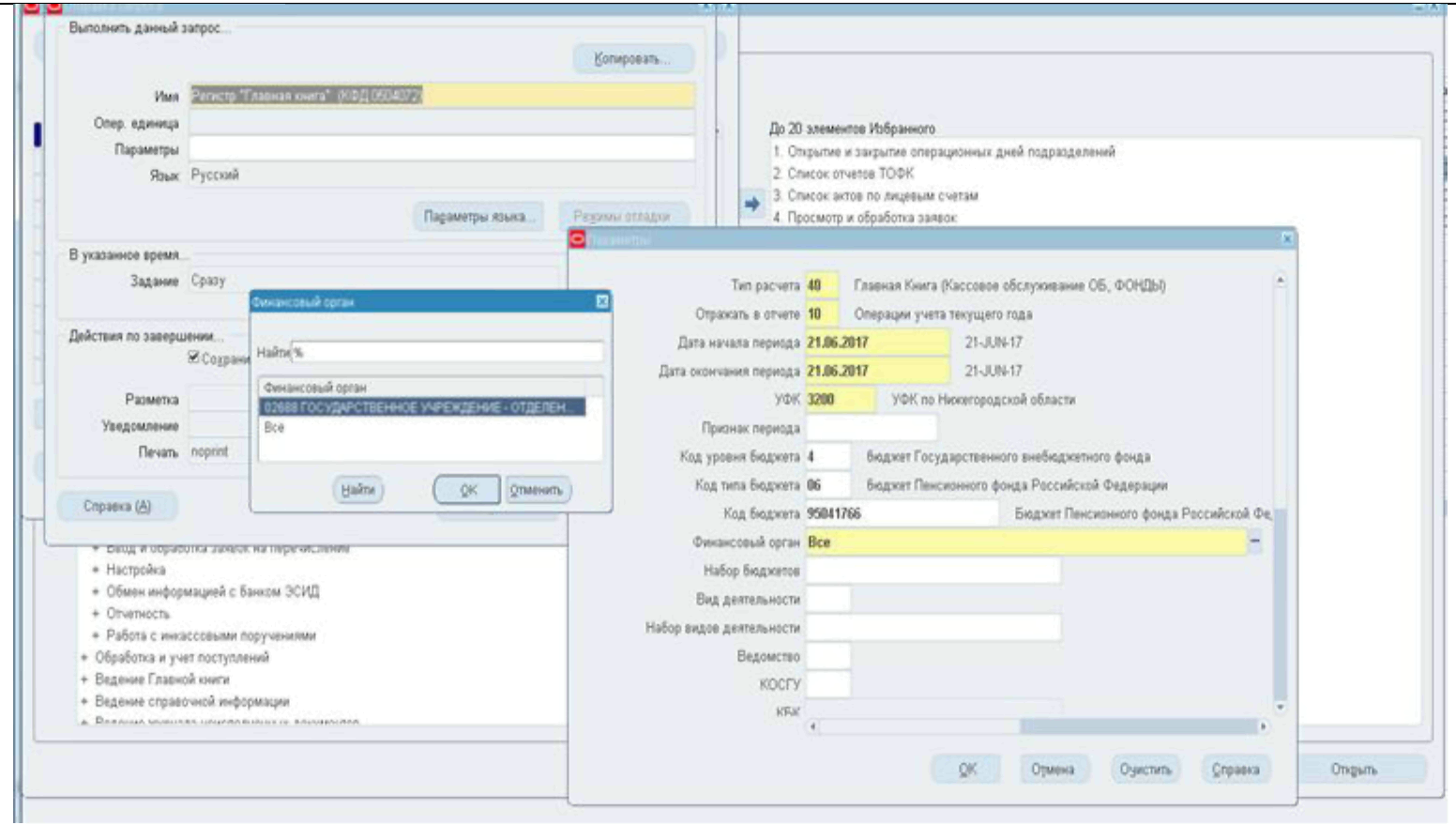

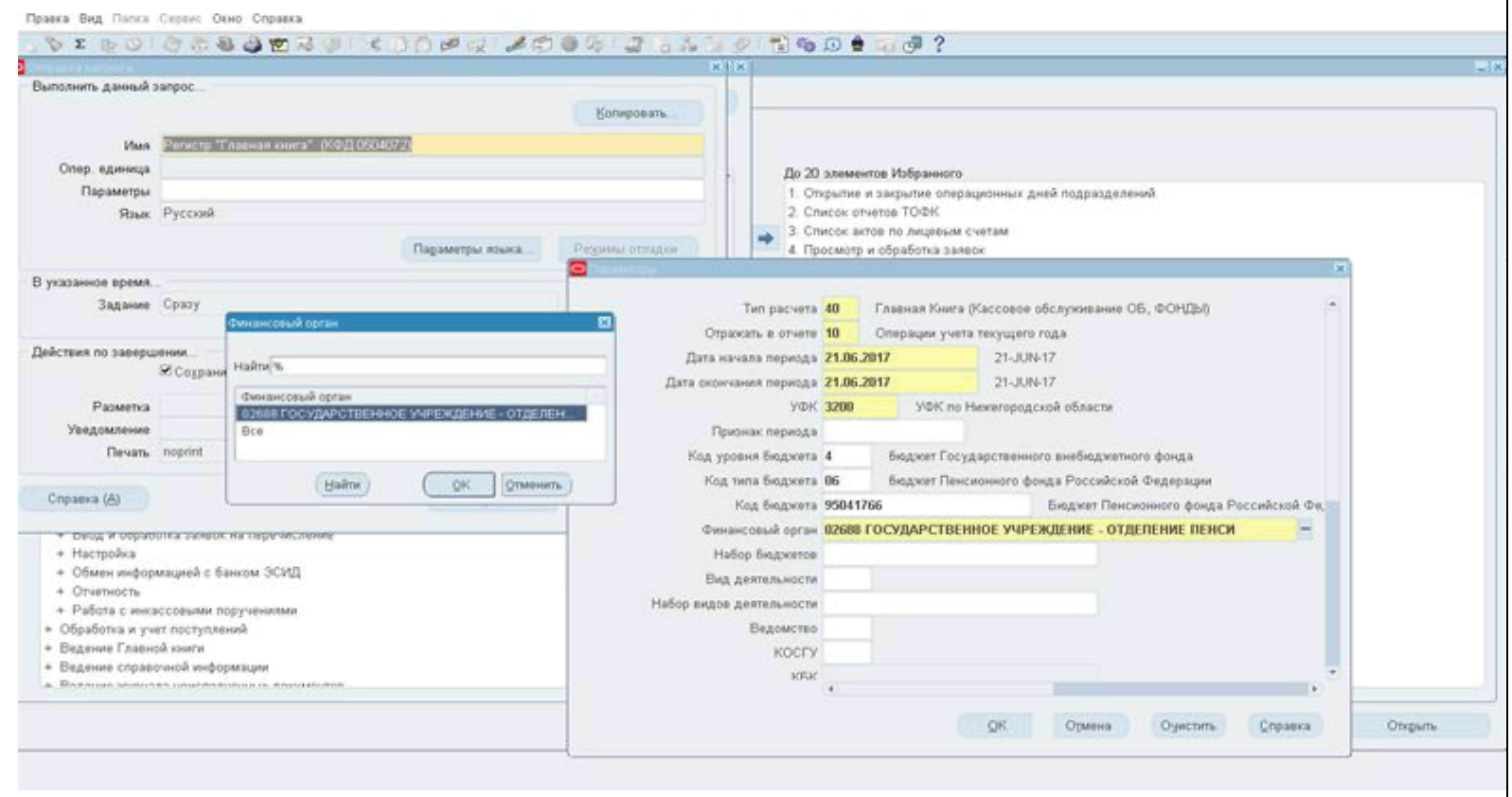

2.6 Вопрос: Каким образом ОБУиО осуществлять проверку данной отчетности и будут ли даны разъяснения по сверке Отчета ф. 0531888 с показателями регистров бухгалтерского учета?

В соответствии с письмом Федерального казначейства от 23.08.2013 № 42-7.4-05/2.1-516 сверка показателей Отчета ф. 0531888 с показателями Главной книги (ф. 0504072) до направления отдельных разъяснений не осуществляется. Приказом Федерального казначейства от 14.06.2017 № 130 «Об организационно-штатной структуре управлений Федерального казначейства по субъектам Российской Федерации» на отделы бюджетного учета и отчетности по операциям бюджетов возложена функция по осуществлению проверки отчетности, содержащей информацию об операциях с межбюджетными трансфертами, представленными из федерального бюджета в форме субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, подлежащих учету на лицевых счетах, открытых получателям средств бюджетов субъектов Российской Федерации (муниципальных образований) в УФК.

|

См. ответ на Вопрос 1.2

|

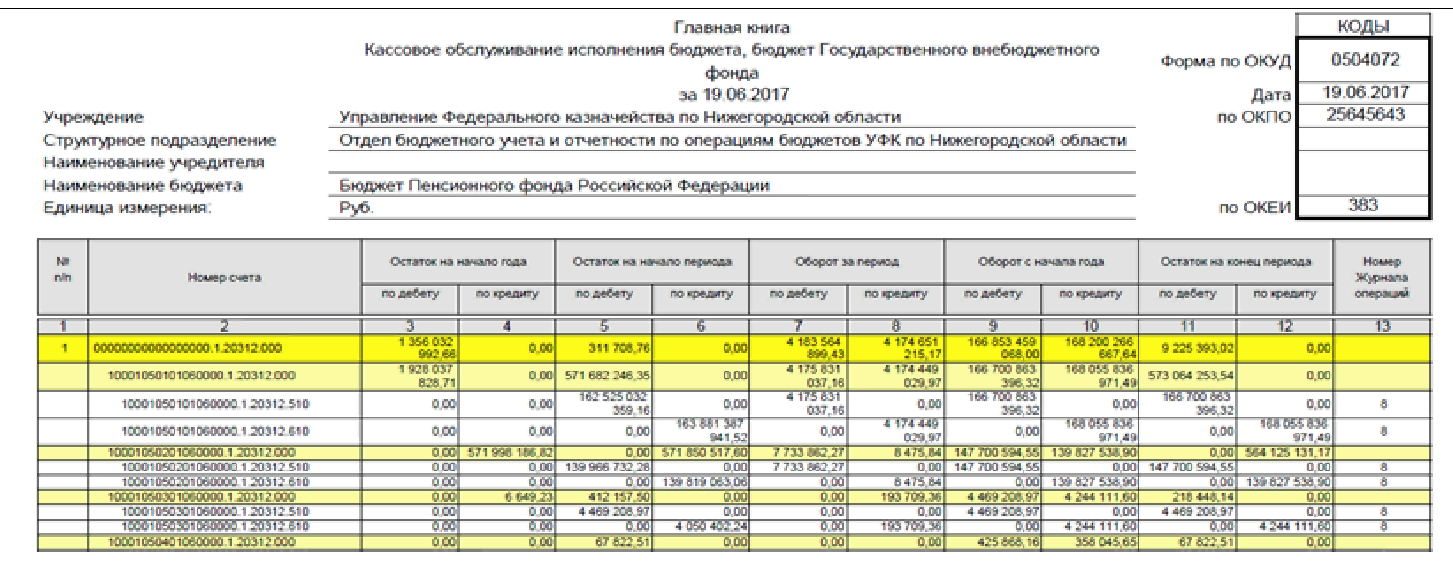

2.7 Вопрос: Допустимо ли в Главной книге по кассовому обслуживанию исполнения бюджета Пенсионного фонда кредитовые остатки по счетам казначейского учета 20312 в разрезе КИФ:

|

Отражение кредитовых остатков по счетам казначейского учета 20312 в разрезе КИФ в Главной книге (ф. 0504072) по кассовому обслуживанию исполнения бюджета Пенсионного фонда допустимо.

|

|

3

|

УФК по Орловской области

|

3.1. Вопрос: Бюджетные отчеты по кодам форм 0503151, 0503152, 0503153, 0503340, 0521413, 0531341, 0531342, 0521462, 0503155, представленные за декабрь отчетного финансового года и имеющие периодичность представления «ежемесячные», считаются годовыми или нет?

Если «да», то подлежат ли они сроку хранения «Постоянно»?

В соответствии с приказом Министерства финансов Российской Федерации от 28 декабря 2010 г. № 191н «Об утверждении Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации» (далее - приказ № 191н) и приказом Федерального казначейства от 4 декабря 2015 г. № 339 «Об утверждении Особенностей формирования бюджетной отчетности по кассовому исполнению федерального бюджета, кассовому обслуживанию исполнения бюджетов бюджетной системы Российской Федерации, по операциям со средствами бюджетных, автономных учреждений и иных юридических лиц территориальными органами Федерального казначейства» (далее - приказ № 339), в состав годовой бюджетной отчетности входят бюджетные отчеты по кодам форм: 0503140, 0503150, 0503110, 0521441, 0531982, 0503154, 0503111, 0503160, 0503125, 0503129.

Пунктом 2 раздела 1 приказа № 339 установлено «Отчетность, сформированная и представленная на 1 января года, следующего за отчетным, с учетом всех произведенных исправительных записей, является годовой».

|

В соответствии с пунктом 2 раздела 1 приказа Федерального казначейства от 4 декабря 2015 г. № 339 «Об утверждении Особенностей формирования бюджетной отчетности по кассовому исполнению федерального бюджета, кассовому обслуживанию исполнения бюджетов бюджетной системы Российской Федерации, по операциям со средствами бюджетных, автономных учреждений и иных юридических лиц территориальными органами Федерального казначейства» отчетность, сформированная и представленная на 1 января года, следующего за отчетным, с учетом всех произведенных исправительных записей, является годовой и, соответственно, подлежит постоянному сроку хранения.

|

|

3.2. Вопрос: В связи с отсутствием в настоящий момент регламентированного порядка хранения в электронном виде годовой бюджетной отчетности со сроком хранения «Постоянно», должны ли ТОФК распечатывать указанные отчеты на бумажных носителях (более 2500 тысяч штук) для дальнейшей передачи на хранение в архивные службы?

В соответствии с «Перечнем документов, образующихся в деятельности Федерального казначейства, его территориальных органов и подведомственных учреждений, с указанием сроков хранения», утвержденным приказом Федерального казначейства от 24 марта 2014 г. № 50, годовая бюджетная отчетность по всем уровням бюджетов, сформированная территориальными органами Федерального казначейства (далее - ТОФК), подлежит сроку хранения «Постоянно».

В соответствии с приказом Федерального казначейства от 30 декабря 2011 г. № 662 «Об утверждении Порядка хранения документов по исполнению федерального бюджета, кассовому обслуживанию бюджетов бюджетной системы Российской Федерации и кассовому обслуживанию бюджетных учреждений, автономных учреждений и иных организаций, не содержащих сведений, составляющих государственную тайну, в Федеральном казначействе и его органах в электронном виде» (далее - приказ № 662) и разъяснительными письмами Федерального казначейства годовая бюджетная отчетность, сформированная ТОФК подлежит хранению в электронном виде. В тоже время, приказом № 662 не установлено, каким образом можно хранить в действующем ППО бюджетную отчетность со сроком хранения «Постоянно», при условии, что ППО имеет ограниченный срок действия и не может быть постоянным.

|

Вопрос находится на рассмотрении в Федеральном казначействе.

|

|

3.3. Вопрос: Оперативный отчет по коду формы 0531981 «Отчет об операциях по счетам Главной книги» представлен после установленного срока по причине аварийной остановки сервера в закрытом контуре прикладного программного обеспечения «Автоматизированная система Федерального казначейства», проблема решалась в рамках зарегистрированного обращения в систему управления эксплуатации Центрального аппарата Федерального казначейства. Может ли ТОФК не снижать результативность по данному показателю, если отчет представлен позже установленного срока по техническим (технологическим) причинам, при условии, что приказом № 338 установлено, что нарушение сроков представления отчетов не учитывается только в связи с изменением учетных и отчетных данных на основании обращений в ТОФК финансовых органов, территориальных органов государственного внебюджетного фонда Российской Федерации, бюджетных, автономных учреждений, иных организаций в установленном порядке.

В соответствии с приказом Федерального казначейства от 30 декабря 2014 г. № 338 «Об утверждении показателей оценки результативности деятельности управлений Федерального казначейства по субъектам Российской Федерации» (далее - приказ № 338) определение значения Показателя 6.1. "Соблюдение сроков представления оперативной отчетности» осуществляется путем сравнения сроков фактического представления оперативной отчетности (первая загрузка отчета в базу) и сроков представления оперативной отчетности, установленных соответствующим приказом Федерального казначейства.

|

ТОФК допустимо не снижать результативность по данному показателю, если отчет представлен позже установленного срока по техническим (технологическим) причинам, при условии обязательной и своевременной регистрации обращения в СУЭ и уведомления МОУ ФК о причинах несвоевременного представления отчетности.

При этом следует обратить внимание, что указанное допущение возможно при единичных случаях несвоевременного представления отчетности. В случае систематического нарушения сроков представления отчетности результативность снижается в обязательном порядке.

|

|

3.4 Предложения: В целях обеспечения сопоставимости данных между показателями бюджетного учета с показателями отчетов «Выписка из лицевого счета получателя бюджетных средств» (ф. 0531759) и «Отчет о состоянии лицевого счета получателя бюджетных средств» (ф. 0531786), обеспечения возможности отслеживания возникающих ошибок не только на уровне отдела бюджетного учета и отчетности по операциям бюджетов, но и на уровне отделов расходов и учреждений, ТОФК предлагает доработать отчеты «Выписка из лицевого счета получателя бюджетных средств» (ф. 0531759) и «Отчет о состоянии лицевого счета получателя бюджетных средств» (ф. 0531786) в части разделения колонки «Поставленные на учет бюджетные обязательства» на «Принимаемые бюджетные обязательства» и «Принятые бюджетные обязательства».

Отражение ТОФК в бюджетном учете бюджетных обязательств осуществляется с применением счетов: 50201 - «Принятые обязательства» и 50207 - «Принимаемые обязательства», т.е. отражается разными бухгалтерскими записями.

В «Выписке из лицевого счета получателя бюджетных средств» (ф. 0531759) и «Отчете о состоянии лицевого счета получателя бюджетных средств» (ф. 0531786) (далее - Отчеты) принятые и принимаемые бюджетные обязательства отражаются в единой колонке «Поставленные на учет бюджетные обязательства».

При получении Отчетов от ТОФК, учреждение не может сверить показатели по принятым и принимаемым бюджетным обязательствам с данными своего учета, что в свою очередь приводит к расхождениям данных в отчете ТОФК «Отчет о бюджетных и денежных обязательствах получателей средств федерального бюджета и администраторов источников финансирования дефицита федерального бюджета» (ф. 0503129) и отчете учреждения «Отчет о бюджетных обязательствах» (ф. 0503128).

|

Вопрос находится на рассмотрении в Федеральном казначействе.

|

|

4

|

УФК по Республике Бурятия

|

4.1. Вопрос: Просим уточнить неприменяемые в 2017 году виды расходов (КВР) по учету операций по кассовому обслуживанию бюджетных и автономных учреждений. Возможно ли применение Сопоставительной таблицы, доведенной письмом Минфина России от 14.01.2016 г. № 02-05-12/544, при осуществлении операций по коду лицевого счета «20».

|

Применение Сопоставительной таблицы соответствия видов расходов классификации расходов бюджетов и статей (подстатей) КОСГУ, относящихся к расходам и применяемых бюджетными, автономными учреждениями, доведенной письмом Минфина России от 14.01.2016 № 02-05-12/544, возможно, но с учетом изменений, внесенных в действующую редакцию Указаний № 65н.

|

|

4.2. Вопрос: Целесообразно ли издание приказа управления Федерального казначейства по субъекту РФ о наделении специалистов ОБУиОпоОБ правом подписания документов (регистров бюджетного учета) электронной подписью в используемых программных продуктах с указанием перечня операций (по аналогии с п. 8.2 приказа ФК от 14.10.2016 № 8н).

|

Порядок действий в данном случае определяется ТОФК самостоятельно.

|

|

9

|

УФК по Ханты - Мансийскому автономному округу - Югре

|

9.1 Предложения: Пунктом 44 приказа Федерального казначейства от 4 декабря 2015 г. N 339 (далее - Приказ № 339) предусмотрено: "При внесении изменений в учетные данные отчетного периода территориальным органам Федерального казначейства необходимо направить в Межрегиональное операционное УФК, финансовые органы, органы управления государственными внебюджетными фондами Российской Федерации скорректированные формы бюджетной отчетности и отчеты по ключевым показателям эффективности исполнения бюджетов бюджетной системы Российской Федерации, а также информацию с указанием причин повторного представления отчетов."

Учитывая большое количество обращений клиентов ТОФК по поводу внесения исправительных записей в последний рабочий день финансового года, а также необходимостью в связи с этим повторного представления отчетности, просим рассмотреть возможность внесения изменений в п.44 Приказа № 339.

Предложение: изложить п.44 Приказа № 339 в следующей редакции:

«При внесении изменений в учетные данные отчетного периода территориальным органам Федерального казначейства необходимо направить в Межрегиональное операционное УФК, финансовые органы, органы управления государственными внебюджетными фондами Российской Федерации скорректированные формы бюджетной отчетности и отчеты по ключевым показателям эффективности исполнения бюджетов бюджетной системы Российской Федерации, а также информацию с указанием причин повторного представления отчетов. В случае внесения изменений в учетные данные отчетного периода территориальными органам Федерального казначейства в результате обращений финансовых органов, органов управления государственными внебюджетными фондами Российской Федерации, скорректированные формы бюджетной отчетности могут направляться в финансовые органы, органы управления государственными внебюджетными фондами Российской Федерации без указания причин повторного представления отчетов.»

|

Предложение будет рассмотрено при подготовке изменений в приказ Федерального казначейства от 4 декабря 2015 г. № 339.

|

|

9.2. Вопрос: Пунктом 6 Правил обеспечения наличными денежными средствами организаций, лицевые счета которым открыты в территориальных органах Федерального казначейства, финансовых органах субъектов Российской Федерации (муниципальных образований) утвержденных приказом Федерального казначейства от 30.06.2014 г. № 10н определено, что наличие неиспользованных остатков средств на счетах N 40116 по состоянию на 1 января очередного финансового года не допускается, за исключением зарезервированных сумм на счетах N 40116, открытых для учета операций по обеспечению денежными средствами клиентов с использованием карт, а также за исключением счетов N 40116, открытых для учета операций по обеспечению денежными средствами Государственной компании «Российские автомобильные дороги».

По состоянию на 1 января 2016 года в Управлении есть остаток средств на счете № 40116810148005221284 в сумме 25053,42 руб., он отражен в ф.0503150 по бюджету Ханты-Мансийского автономного округа - Югры (87020112) и является остатком зарезервированных сумм на счете за 31.12.2015. Данная сумма не отражается в графе «Сальдо на начало дня» в Многографной карточке за первый рабочий день 2016 года. По данному инциденту Управлением зарегистрированы обращения SF-569761, SF-699358. Такая же проблема была зарегистрирована в рамках RFC-786 от 20.01.2014. По результатам письма УБУиО от 28.01.2016 № 02-02-04/22 зарегистрирована доработка FTAS-340019. По состоянию на 30.06.2017 в ППО «АСФК» решения по данному вопросу нет.

Когда планируется выполнение доработки FTAS-340019?

Целесообразно ли после реализации в ППО «АСФК» доработки FTAS-340019 переформировывать Многографные карточки за 2016 год по бюджету Ханты-Мансийского автономного округа - Югры (87020112)? Можно ли их оставить в том виде, в каком было реализовано формирование в ППО «АСФК» в 2016 году?

|

Отражение в результате списания зарезервированных сумм со счетов № 40116, открытых ТОФК, отрицательного значения в графе 11 «Сальдо на конец дня» Многографной карточки (ф. 0504054) по кредиту счета 0 30600 000 «Расчеты по операциям с наличными денежными средствами и расчетными (дебетовыми) банковскими картами» не допустимо.

Соответствующая доработка информационной системы «Автоматизированная система Федерального казначейства» в части отражения в Многографной карточке (ф. 0504054) остатков зарезервированных сумм на начало очередного финансового года на счетах № 40116, открытых ТОФК FTAS-340019 (запланирована к реализации в составе версии 2.0.0 ИC «АСФК»).

|

|

9.3. Предложения: Рассмотреть вопрос о внесении изменений в Порядок формирования показателей оценки результативности деятельности управлений Федерального казначейства по субъектам Российской Федерации, утвержденный приказом Федерального казначейства от 30.12.2014 № 338, в части дополнения показателей № 6.1 «Соблюдение сроков представления оперативной отчетности» и № 6.3 «Качество месячной отчетности (наличие, отсутствие ошибок)» условиями, при которых эти показатели не снижаются, в частности, по причине технических и технологических проблем в действующих программных продуктах.

Обоснование:

Несоблюдение сроков представления оперативной отчетности в случае неработоспособности ППО АСФК не может являться нарушением соответствующего отдела Управления, ответственного за данный показатель, так как до момента восстановления работоспособности ППО «АСФК» отсутствует возможность своевременно сформировать и представить в МОУ ФК оперативную отчетность.

Также и при оценке качества месячной отчетности следует не учитывать ошибки, если они были зарегистрированы в СУЭ и требуют доработки ППО «АСФК». В данном случае возможность направления качественного отчета не зависит от соответствующего отдела Управления, ответственного за данный показатель. Одновременно, письмом Федерального казначейства (от 13.02.2017 № 07-04-05/02-158) разъяснено, что до реализации доработки соответствующего функционала ППО «АСФК» допускается отражение отчетных данных в порядке, реализованном в ППО «АСФК» на дату составления отчета.

|

См. ответ на Вопрос 3.3

|

|

10

|

УФК по Мурманской области

|

10.1. Вопрос: В соответствии с п.2 приказа Минфина России от 30 ноября 2015 г. № 184н на основе Плана счетов казначейского учета и утвержденной Инструкции орган, осуществляющий кассовое обслуживание, разрабатывает и утверждает в рамках формирования его учетной политики Рабочий план счетов казначейского учета.

1. Требуется ли территориальным органам Федерального казначейства разрабатывать и утверждать приказ об учетной политике? Если да, то каковы особенности формирования учетной политики по кассовому исполнению федерального бюджета и кассовому обслуживанию бюджетов бюджетной системы Российской Федерации и бюджетов Союзного государства, проведения операций со средствами бюджетных, автономных учреждений и иных неучастников бюджетного процесса? Должна ли учетная политика рассматриваться как один локальный акт, состоящий из нескольких разделов, или допускается называть «учетной политикой» совокупность отдельных локальных актов территориального органа Федерального казначейства, регламентирующих организацию ведения бюджетного (казначейского) учета и формирования бюджетной отчетности?

2. Требуется ли в территориальных органах Федерального казначейства утверждать рабочий план счетов бюджетного (казначейского) учета, а также корреспонденцию счетов бюджетного (казначейского) учета?

Указанные вопросы неоднократно поднимались территориальными органами Федерального казначейства, но системных разъяснений по данным вопросам в адрес территориальных органов Федерального казначейства не поступало.

|

По данному вопросу планируется направление системных разъяснений.

|

|

10.2. Вопрос: Отражение территориальными органами Федерального казначейства в бюджетном учете бюджетных и денежных обязательств получателей средств федерального бюджета осуществляется, начиная с 1 января 2017 г. В январе 2017 года на суммы восстановления кассовых расходов федерального бюджета, проведенных в декабре 2016 г., сформированы проводки: по сторнированию исполненных денежных обязательств (Д 50212 К 50215 сумма со знаком «минус»), по сторнированию принятых денежных обязательств (Д 50211 К 50212 сумма со знаком «минус») и бюджетных обязательств (Д 50113 К 50211 сумма со знаком «минус»).

Должны ли формироваться проводки по сторнированию исполненного денежного обязательства, принятого денежного обязательства и принятого бюджетного обязательства на суммы, поступившие в 2017 г. на восстановления кассовых расходов федерального бюджета, проведенных в 2016 г., учитывая, что отражение в бюджетном учете бюджетных и денежных обязательств получателей средств федерального бюджета не осуществлялось территориальными органами Федерального казначейства в 2016 г.?

|

Проводки сформировались корректно. Отражение в бюджетном учете указанных бухгалтерских записей необходимо для того, чтобы увеличить сумму лимитов бюджетных обязательств через счета учета бюджетных и денежных обязательств.

|

|

10.3. Вопрос: При переходе получателя средств федерального бюджета на обслуживание в другой орган Федерального казначейства отражение в бюджетном учете операций по передаче показателей лицевого счета (остатков на начало года, произведенных выплат и поступлений) осуществляется на основании Акта приемки-передачи кассовых выплат, поступлений и обязательств при реорганизации участников бюджетного процесса (ф.0531728) в Порядке, определенном Приказом Минфина России от 30 сентября 2008 г. № 104н.

Вместе с тем, при переходе получателя средств федерального бюджета на обслуживание в другой орган Федерального казначейства не предусмотрено документа, на основании которого осуществляется передача (принятие) данных по бюджетным и денежным обязательствам (например, авансовых денежных обязательств, исполненных денежных обязательств, бюджетных обязательств, принимаемых с применением конкурентных способов определения поставщика и др.). Приказ Минфина России от 19 сентября.2008 г. № 98н, который предусматривал передачу принятых на учет бюджетных обязательств на основании Акта приемки-передачи принятых на учет бюджетных обязательств при реорганизации участников бюджетного процесса (ф. 0531727), утратил силу с 1 января 2017 г. в связи с вступлением Приказа Минфина России от 30 декабря 2015 г. № 221н.

Просим разъяснить, на основании какого документа осуществляется передача (принятие) бюджетных и денежных обязательств получателей средств федерального бюджета при переходе получателя средств федерального бюджета на обслуживание из одного территориального органа Федерального казначейства в другой орган Федерального казначейства, а также какими бухгалтерскими записями оформляются операции по передаче (принятию) бюджетных и денежных обязательств?

|

В случае передачи (принятию) бюджетных и денежных обязательств получателей средств федерального бюджета при их реорганизации необходимо руководствоваться положениями письма Федерального казначейства от 18.08.2017 № 07-04-05/02-691.

Вопрос по передаче (принятию) бюджетных и денежных обязательств получателей средств федерального бюджета при переходе получателя средств федерального бюджета на обслуживание из одного территориального органа Федерального казначейства в другой орган Федерального казначейства находится на рассмотрении в Федеральном казначействе.

|

|

10.4. Правильность отражения территориальными органами Федерального казначейства в бюджетном учете бюджетных и денежных обязательств зависит от соблюдения получателями средств федерального бюджета правил формирования информации (реквизита, показателя) Сведений о бюджетном обязательстве (Сведений о денежном обязательстве, Заявок на кассовый расход). Вместе с тем, территориальные органы Федерального казначейства не наделены полномочиями по осуществлению контроля корректности заполнения получателями средств федерального бюджета Сведений о бюджетном обязательстве (Сведений о денежном обязательстве, Заявок на кассовый расход), а также полномочиями по отказу в принятии их к исполнению в отдельных случаях. Таким образом, если какие-либо реквизиты Сведений о бюджетном обязательстве (Сведений о денежном обязательстве, Заявок на кассовый расход) получателем средств федерального бюджета не заполнены или заполнены некорректно (например, неверно указан тип бюджетного обязательства - «прочее» вместо «закупка» или признак авансового платежа и т.п.), то формируются некорректные проводки. По каждому случаю некорректной простановки проводок приходится регистрировать обращения.

Предложения: Предполагается ли внесении изменений в Приказ Минфина России от 30 декабря 2015 г. № 221н «О Порядке учета территориальными органами Федерального казначейства бюджетных и денежных обязательств получателей средств федерального бюджета» в части наделения территориальных органы Федерального казначейства полномочиями по осуществлению контроля корректности заполнения получателями средств федерального бюджета Сведений о бюджетном обязательстве (Сведений о денежном обязательстве, Заявок на кассовый расход).

Вопрос: Возможно ли осуществление корректировки учетных данных по бюджетным и денежным обязательствам иным способом (например, Бухгалтерской справкой (ф. 0504833) и т.п.), без регистрации обращений в СУЕ, в случае некорректного заполнения получателями средств федерального бюджета Сведений о бюджетном обязательстве (Сведений о денежном обязательстве, Заявок на кассовый расход)?

|

Предложение находится на рассмотрении в Федеральном казначействе.

В части возможности внесения корректировок в бюджетные и денежные обязательства в текущем операционном дне, сообщаем, что в рамках доработки FTAS-381594 (планируемый срок реализации - январь 2018 г) будет реализована возможность корректировки показателей БО и ДО на основании Бухгалтерской справки (ф. 0504833).

|

|

10.5. Предложения: Просьба от клиентов Управления по работе в подсистеме «Учет и отчетность» государственной интегрированной информационной системы управления общественными финансами «Электронный бюджет».

Предусмотреть возможность получения клиентами консультаций по телефону на «горячую линию» службы технической поддержки без регистрации обращений. От клиентов поступают жалобы: операторы технической поддержки проблемы клиентов, связанные с ошибками в работе в подсистеме «Учет и отчетность» ГИС «Электронный бюджет», выслушивают, обещают перезвонить, но не перезванивают.

|

Федеральным казначейством будут проведены соответствующие мероприятия по минимизации рисков возникновения описанных ситуаций.

Вместе тем, получение консультаций по работе в ПУиО ГИИС «Электронный бюджет» следует осуществлять через регистрацию обращений в СУЭ.

|

|

11

|

УФК по Белгородской области

|

11.1. Вопрос: В ППО АСФК были проведены централизованные мероприятия по корректировке отражения в бюджетном учете операций с бюджетными и денежными обязательствами получателей средств федерального бюджета. В связи с этим, данные в Отчетах по операциям, отраженным в Главной книге (ф.0503981) (далее - ф.0503981), направляемых Управлением ежедневно в МОУ ФК, по счетам учета денежных и бюджетных обязательств за ранее переданные даты изменились.

В сформированных Консолидированных Главных книгах данные отражаются некорректно, Отчет ф.0503981 не соответствует реальным показателям базы данных в ППО АСФК. Показатели счетов учета бюджетных и денежных обязательств по состоянию на 1-е число отчетного периода в консолидированной Главной книге не соответствуют данным сводного Отчета о бюджетных и денежных обязательствах получателей средств федерального бюджета и администраторов источников финансирования дефицита федерального бюджета (ф.0503129).

1. Необходимо ли на уровне ТОФК переформировать Консолидированные Главные книги в закрытом контуре ППО АСФК?

2. Будет ли указание Федерального казначейства о перенаправлении коррекций Отчетов ф.0503981 в МОУ ФК?

3. Если нет, то будет ли несоответствие данных Главных книг и отчетных данных при проверке засчитано как нарушение правил ведения бюджетного учета ТОФК?

|

В случае внесения изменений в учетные данные ТОФК необходимо переформировать соответствующие регистры бюджетного учета.

Разъяснения в части переформирования ТОФК и повторного представления в МОУ ФК Отчетов (ф. 0531981) доведены письмом Федерального казначейства от 01.09.2017 № 07-04-05/02-709.

|

|

11.2. Вопрос: Когда ожидается реализация доработки ППО АСФК в части корректного формирования графы 4 «Утвержденные бюджетные назначения» Отчета о кассовом поступлении и выбытии бюджетных средств (ф.0503124) показателей с учетом особенностей, доведенных письмом Федерального казначейства от 13.02.17 № 07-04-05/02-158?

|

Изменение алгоритма формирования графы 4 «Утвержденные бюджетные назначения» раздела 2 «Расходы бюджета» Отчета (ф. 0503124) осуществляется в рамках доработки FTAS-382007 (запланирована к реализации в составе версии 28.0.0 ИС АСФК).

|

|

11.3. Вопрос: В соответствии с письмом Федерального казначейства от 20.01.2017 № 07-04-05/02-68 операции по перечислению денежных средств бюджетных, автономных учреждений и иных юридических лиц между головным учреждением и его обособленным подразделением, а также между обособленными подразделениями одного головного учреждения, проводимые в рамках перераспределения денежных средств либо их централизации, не подлежат отражению ТОФК в казначейском учете как внутриказначейские расчеты.

В настоящее время в ППО АСФК еще допускаются случаи формирования бухгалтерских проводок по операциям по счетам внутриказначейских расчетов, и исправительные записи проводятся документом Бухгалтерская справка ф.0504833.

В какие сроки будет произведена доработка ППО АСФК в части корректного формирования бухгалтерских проводок, исключающая отражение в платежных документах операций по счетам внутриказначейских расчетов?

|

Реализация исключения отражения ТОФК в казначейском учете операций по перечислению денежных средств бюджетных, автономных учреждений и иных юридических лиц между головным учреждением и его обособленным подразделением, а также между обособленными подразделениями одного головного учреждения, проводимые в рамках перераспределения денежных средств либо их централизации как внутриказначейские расчеты осуществляется в рамках доработки FTAS-378888 (запланирована к реализации в составе версии 27.0.0 ИС «АСФК»).

|

|

11.4. Вопрос: В соответствии с приказом Минфина России от 30.12.2015 N 221н "О Порядке учета территориальными органами

Федерального казначейства бюджетных и денежных обязательств получателей средств федерального бюджета" постановка на учет бюджетного обязательства и внесение изменений в поставленное на учет бюджетное обязательство осуществляется в соответствии со Сведениями о бюджетном обязательстве, сформированными на основании документов, предусмотренных Перечнем документов, на основании которых возникают бюджетные обязательства получателей средств федерального бюджета, и документов, подтверждающих возникновение денежных обязательств получателей средств федерального бюджета, согласно (приложение N 4.1 к Порядку).

При постановке на учет бюджетного обязательства по расчетам с единственным поставщиком (услуги связи, коммунальные услуги, кроме электроэнергии) клиент представляет в ТОФК Сведение о бюджетном обязательстве (ф. 0506101) (первичный) с указанием документа-основания «Извещение об осуществлении закупки», Сведение о бюджетном обязательстве (ф.0506101) (с изменениями) с указанием документа-основания «Контракт».

В соответствии с п.141.1 приказа Минфина России от 06.12.2010 N 162н для учета получателями бюджетных средств, органом Федерального казначейства сумм бюджетных обязательств в пределах утвержденных ему лимитов бюджетных обязательств, принимаемых при определении поставщиков (подрядчиков, исполнителей) с использованием конкурентных способов определения поставщиков (подрядчиков, исполнителей) (конкурсы, аукционы, запрос котировок, запрос предложений) применяется счет 050207000 "Принимаемые обязательства"

(в ред. приказа Минфина России от 16.11.2016 N 209н).

В ТОФК по указанным документам формируются следующие проводки:

Дт Кт

1.50113.000 1.50217.000 сумма со знаком «+»

1.50113.000 1.50217.000 сумма со знаком «-»

1.50217.000 1.50211.000 сумма со знаком «+»

В Отчете ф.0503129 по сформированным проводкам суммы отражаются в следующих графах:

графа 6 «принимаемые бюджетные обязательства» (кредитовый оборот по сч.1.50217.000)

графа 7 «принято бюджетных обязательств, всего» (кредитовый оборот по сч.1.50211.000)

графа 8 «из них с применением конкурентных способов» (дебетовый оборот по сч.1.50217.000).

Клиенты по указанным операциям в учете учреждения применяют бухгалтерскую проводку

Дт 1.50113.000 Кт 1.50211.000 сумма со знаком «+»

В результате при сверке отчетных данных ТОФК по Отчету ф.0503129 и отчетных данных учреждений выявляются расхождения по суммам принимаемых бюджетных обязательств с применением конкурентных способов.

1. Должны ли учреждения в своем учете отражать расчетам с единственным поставщиком (услуги связи, коммунальные услуги, кроме электроэнергии) с использованием счета 1.50217.000?

|

Отражение в бюджетном учете учреждения принятых бюджетных обязательств путем осуществления закупки у единственного поставщика (подрядчика, исполнителя) осуществляется бухгалтерской записью:

Дт 50113 (50313) - Кт 50211.

Порядок отражения в бюджетном учете ТОФК бюджетных обязательств, принимаемых путем осуществления закупки у единственного поставщика (подрядчика, исполнителя), отличается от порядка отражения в бюджетном учете учреждений указанных обязательств.

При этом, учитывая разницу в методологических подходах ведения бюджетного учета бюджетных и денежных обязательств получателями средств федерального бюджета и ТОФК, прямое соответствие показателей отчетных данных ТОФК и учреждений по операциям с бюджетными и денежными обязательствами не предусматривается.

В целях обеспечения корректного отражения в бюджетном учете и отчетности ТОФК операций с бюджетными обязательствами получателей средств федерального бюджета, принимаемыми при осуществлении закупки у единственного поставщика (подрядчика, исполнителя) и с использованием конкурентных способов определения поставщиков (подрядчиков, исполнителей), Федеральным казначейством в адрес Министерства финансов Российской Федерации направлены предложения по внесению изменений в приказ Министерства финансов Российской Федерации от 30.12.2015 № 221н «О Порядке учета территориальными органами Федерального казначейства бюджетных и денежных обязательств получателей средств федерального бюджета» в части дополнения формы Сведений о бюджетном обязательстве (ф. 0506101) соответствующим реквизитом для указания способов определения поставщиков (подрядчиков, исполнителей).

|

|

11.5. Вопрос: В соответствии с письмом Федерального казначейства от 20.01.2017 № 07-04-05/02-68 в регистрах бюджетного (казначейского) учета и бюджетной отчетности отражение восьмизначных кодов организаций осуществляется по Сводному реестру участников бюджетного процесса. При формировании регистра Многографная карточка (ф.0504054) вместо уникального восьмизначного кода организации по Сводному реестру в графе 3 «Код УБП, НУБП, УП» допускается некорректное отражение пятизначного кода по организациям, где информация с кодом содержится в реестровой записи в разделе «переданные полномочия».

Допускается ли утверждение специалистом отдела бюджетного учета и отчетности регистров Многографная карточка (ф.0504054), где присутствуют пятизначные коды БП?

|

В регистрах бюджетного (казначейского) учета и бюджетной отчетности допустимо указание ТОФК пятизначных кодов организаций в случаях, описанных в пункте 6 письма Федерального казначейства от 13.02.2017 № 07-04-05/02-158.

|

|

11.6. Вопрос: В соответствии с приказом ФК от 14.06.2017 № 130 «Об организационно-штатной структуре управлений Федерального казначейства по субъектам Российской Федерации» Положение об отделе бюджетного учета и отчетности по операциям бюджетов дополнено пунктами:

«10.2.8. осуществляет проверку отчетности, содержащей информацию об операциях с межбюджетными трансфертами, представленными из федерального бюджета в форме субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, подлежащих учету на лицевых счетах, открытых получателям средств бюджетов субъектов Российской Федерации (муниципальных образований), бюджетов государственных внебюджетных фондов в УФК;

10.2.10. осуществляет мониторинг информации, представляемой в подсистему «Учет и отчетность» государственной интегрированной информационной системы управления общественными финансами «Электронный бюджет» получателями средств федерального бюджета, администраторами источников финансирования дефицита федерального бюджета, государственными бюджетными и автономными учреждениями, в отношении которых функции и полномочия учредителя осуществляются главными распорядителями средств федерального бюджета, лицевые счета которых открыты в УФК;»

1) по пункту п.10.2.8

Отделы бюджетного учета и отчетности по операциям бюджетов ТОФК не ведут учет операций с межбюджетными трансфертами по аналитическим признакам (по кодам цели). Сверку Отчета ф.0531888 с данными лицевых счетов проводят Отделы кассового обслуживания исполнения бюджетов, Отделы расходов и территориальные отделы Управлений.

Будет и внесено изменение в Положение об отделе в части исключения данного пункта?

2) по п. 10.2.10:

в части какой информации Отделы бюджетного учета и отчетности по операциям бюджетов должны проводить мониторинг информации, представляемой в подсистему «Учет и отчетность» государственной интегрированной информационной системы управления общественными финансами «Электронный бюджет»?

|

1) По пункту 10.2.8:

планируется внесение изменений в приказом Федерального казначейства от 14.06.2017 № 130 с целью исключения указанной функции в отделе бюджетного учета и отчетности по операциям бюджетов.

2) По пункту 10.2.10:

см. ответ на Вопрос 7.10.

|

|

11.7. Вопрос: В ноябре 2016 года в Федеральное казначейство были направлены предложения по содержательному наполнению приказа, устанавливающему учетную политику по кассовому исполнению федерального бюджета, кассовому обслуживанию исполнения бюджетов бюджетной системы Российской Федерации, проведению операций со средствами бюджетных, автономных учреждений и иных юридических лиц, кассовому обслуживанию исполнения бюджета Союзного государства.

Будут ли доведены до ТОФК системные разъяснения по порядку формирования учетной политики ТОФК по бюджетному и казначейскому учету?

|

По данному вопросу планируется направление системных разъяснений.

|

|

12

|

УФК по Ямало-Ненецкому автономному округу

|

12.1. Предложения: Предлагаем в подсистеме Учет и отчетность ГИИС «Электронный бюджет» создать междокументальный контроль между отчетами ТОФК (ф.0503129) и отчетами субъекта отчетности (ф. 0503127 (раздел 2), 0503128 в части кодов бюджетной классификации, сумм доведенных лимитов бюджетных обязательств, сумм принимаемых обязательств, сумм принятых бюджетных и денежных обязательств, сумм исполнения бюджетных и денежных обязательств и формирования протокола

|

См. ответ на Вопрос 5.2

|

|

12.2. Предложения: Предлагаем создать полуавтоматическое формирование мониторинга с использованием справочных данных подсистемы Учет и отчетность ГИИС «Электронный бюджет». Например: заполнение Кодов УБП их наименование, дата представление отчета по Приказу ФК и т.д

|

Предложение рассматривается в рамках формирования требований к развитию и доработке ПУиО ГИИС ЭБ в 2018 году.

|

|

12.3. Предложения: В виду отсутствия единообразия сдаваемых отчетов субъектами отчетности (в разрез инструкции 191н от 28.12.2010) предлагаем создать в подсистеме Учет и отчетность ГИИС «Электронный бюджет» справочную информацию о составе отчетности, периоде предоставления в разрезе ГРБС.

|

Состав и сроки предоставления отчетности установлены НПА. Для ведения указанного справочника необходим дополнительный анализ специфики деятельности каждого ведомства.

Предложение будет рассмотрено в рамках формирования требований к развитию и доработке ПУиО ГИИС ЭБ.

|

|

12.4. Вопрос: В соответствии с п. 21.1 Приложения № 2 Приказа Минфина России от 01.12.2010 N 157н «Об утверждении Единого плана счетов бухгалтерского учета….», с 1 января 2017 года номер счета плана счетов бухгалтерского учета бюджетных и автономных учреждений в разрядах с 1 по 4 включает в себя код раздела и подраздела расходов бюджета, в связи с чем бюджетные и автономные учреждения в платежных документах стали заполнять КБК с указанием код раздела и подраздела расходов бюджета.

Планируются ли внесение изменений в казначейский учет и отчетность в части указания раздела, подраздела в КБК бюджетных и автономных учреждений?

|

Внесение изменений в инструкции по ведению казначейского учета и составлению бюджетной отчетности в части отражения кодов раздела, подраздела расходов бюджета в КБК бюджетных и автономных учреждений не планируется.

|

|

13

|

УФК по Костромской области

|

13.1. Вопрос: Просим рассмотреть вопросы аналитического учета бюджетных и денежных обязательств получателей средств федерального бюджета, а также вопросы оптимизации проверки учетных данных по бюджетным и денежным обязательствам получателей средств федерального бюджета

|

В целях ведения ТОФК аналитического учета операций с бюджетными и денежными обязательствами получателей средств федерального бюджета, а также проведения выверки учетных данных по указанным операциям разрабатывается Ведомость учета операций с бюджетными и денежными обязательствами получателей бюджетных средств и администраторов источников финансирования дефицита бюджетов. Форма указанной ведомости и порядок ее формирования будут доведены до ТОФК письмом Федерального казначейства.

|

|

13.2. Вопрос: Порядок отражения Управлением принятия на бюджетный учет материальных ценностей, оплаченных в соответствии с заключенными ФКУ «ЦОКР» и его филиалами Государственными контрактами. В настоящее время из филиала ФКУ «ЦОКР» в Управление поступают извещения (формы 0504805) с бухгалтерскими записями по счету 30404» Внутриведомственные расчеты» в корреспонденции со счетами 30200 «Расчеты по принятым обязательствам». Просим разъяснить дальнейшие бухгалтерские операции в Управлении и отражение их в бюджетной (бухгалтерской) отчетности

|

В описанном случае учет в территориальном органе Федерального казначейства ведется в корреспонденции счета 130200000 «Расчеты по принятым обязательствам» со счетом 130404000 «Внутриведомственные расчеты». Далее материальные ценности учитываются на соответствующем аналитическом счете 110500000 «Материальные запасы» в корреспонденции со счетом 130200000 «Расчеты по принятым обязательствам».

Отражение указанных выше данных в бюджетной отчетности осуществляется в соответствии с Инструкцией о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации, утвержденной приказом Министерства финансов Российской Федерации от 28.12.2010 № 191н (далее - Инструкция № 191н). Отражение в Справке по консолидируемым расчетам (форма 0503125) по счету 130404000 «Внутриведомственные расчеты» происходит в соответствии с п. 23 Инструкции № 191н в отчете на 1 января года, следующего за отчетным.

|

|

13.3. Вопрос: Порядок осуществления в централизованном ПО «Аксиок.net» функции администратора доходов федерального бюджета в части поступлений по главе 100 «Федеральное казначейство», включая невыясненные поступления, по которым в платежных документах глава 100 «Федеральное казначейство» указана как получатель. В настоящее время осуществляется миграция данных из подсистемы децентрализованного ПО «Аксиок.net». Будет ли реализована выгрузка документов на прямую в централизованное ПО «Аксиок.net».

|

После доработки централизованного ППО «Аксиок.net» в части подсистемы «Расчеты» функции администратора доходов федерального бюджета по главе 100 «Федеральное казначейство» будут осуществляться в данном ППО.

|

|

14

|

УФК по по Ивановской области

|

14.1. Вопрос: В соответствии с приказом Федерального казначейства от 24.03.2014 № 50 «Об утверждении Перечня документов, образующихся в деятельности Федерального казначейства, его территориальных органов и подведомственных учреждений, с указанием сроков хранения» срок хранения регистров бюджетного (казначейского) учета и бюджетной отчетности определен статьями: 460, 463, 465, 489, 490, 501. Приказом Федерального казначейства от 27.04.2017 № 100 «О внесении изменений в Перечень документов, образующихся в деятельности Федерального казначейства, его территориальных органов и подведомственных учреждений, с указанием сроков хранения, утвержденный приказом Федерального казначейства от 24 марта 2014 г. № 50» в статью 460 и 489 в графу «Примечание» добавлена отметка «В электронном виде». При этом в статьях 463, 465, 490, 501 в графе «Примечание» отметка отсутствует. В соответствии с пунктом 2.6 приказа ФК от 24.03.2014 № 50:

«Некоторые виды документов, приведенные в Перечне, могут создаваться, обрабатываться, храниться и использоваться только в электронном виде, без аналога на бумажном носителе, о чем сделаны отметки в графе 6 «Примечание» Перечня. Срок хранения документов не зависит от вида носителя».

Означает ли это, что при отсутствии в графе «Примечание» каких либо отметок, все документы хранятся только на бумажном носителе?

|

При наличии технической возможности, а также в соответствии с положениями локальных правовых актов ТОФК, разработанных в соответствии с приказами Федерального казначейства от 30.12.2011 № 662, от 25.05.2016 № 6-дсп, допускается хранение указанных документов в электронном виде.

|

|

14.2. Вопрос: Документы постоянного срока хранения должны в установленном порядке передаваться на хранение в государственные архивы.

Государственный архив Ивановской области сообщил, что в настоящее время не располагает квалифицированными специалистами в сфере информационных технологий, а главное соответствующими информационными системами для хранения документов в электронном виде и просит переносить электронные документы постоянного срока хранения на бумажные носители.

Будет ли являться нарушением (при наличии отметки «В электронном виде» в графе 6 «Примечание» Перечня) хранение годовой отчетности только в электронном виде без передачи в Государственный архив?

|

В соответствии с рекомендациями Государственного архива Ивановской области годовую отчетность необходимо передавать на государственное хранение на бумажном носителе.

|

|

14.3. Вопрос: В соответствии с пунктом 10.2.8 Приложения № 2 к приказу ФК от 14.06.2017 № 130 «Об организационно-штатной структуре управлений Федерального казначейства по субъектам Российской Федерации» Отдел бюджетного учета и отчетности по операциям бюджетов:

«…осуществляет проверку отчетности, содержащей информацию об операциях с межбюджетными трансфертами, представленными из федерального бюджета в форме субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, подлежащих учету на лицевых счетах, открытых получателям средств бюджетов субъектов Российской Федерации (муниципальных образований), бюджетов государственных внебюджетных фондов в УФК…».

Каким образом ОБУиО должен осуществлять вышеуказанную проверку отчетности, учитывая, что казначейский учет МБТ в разрезе кодов целей не ведётся?

|

См. ответ на Вопрос 1.2

|

|

14.4. Предложения: На вопрос УФК по Ивановской области 32.6 к Видеоконференции 13-14 сентября 2016 г.:

Пункт 13 раздела 1 «Общие положения» Особенностей формирования бюджетной отчетности, утвержденных приказом ФК от 04.12.2015 № 339, содержит следующую формулировку:

«В оформляющей части отчетов указываются фамилия и инициалы ответственных за их составление лиц (исполнителей), номер телефона и дата составления документа…»

В текущей реализации ППО «АСФК» v. 25.0.0С (+025.001.000Т31) в бюджетной отчетности в строке «Исполнитель» проставляются полностью фамилия, имя, отчество исполнителя.

Для приведения в соответствие текущей реализации ППО «АСФК» и НПА предлагаем внести изменения в пункт 13 раздела 1 «Общие положения» Особенностей формирования бюджетной отчетности, утвержденных приказом ФК от 04.12.2015 № 339: слова «…указываются фамилия и инициалы ответственных за их составление лиц (исполнителей)…» заменить словами «…указывается расшифровка подписи ответственных за их составление лиц (исполнителей)…».

был дан ответ: Предложения будут рассмотрены при подготовке изменений в приказ № 339!

Изменения в приказ ФК от 04.12.2015 № 339 были внесены приказом ФК от 30.12.2016 № 521. При этом наше предложение по внесению изменений учтено не было.

По вопросу отражения исполнителя в отчетах (в формате - Фамилия И.О.) в ППО «АСФК» в соответствии с приказом ФК от 04.12.2015 № 339 нами зарегистрировано обращение SF-789614 от 03.05.2017.

На наше обращение создано RFC-53490 (тип: запрос на изменение), которое находится на анализе. Таким образом, в настоящий момент времени вышеуказанное несоответствие сохраняется.

Предложение: Ускорить решение вопроса в рамках RFC-53490.

|

Предложение принято.

В ИС «АСФК» отражение реквизитов исполнителя в оформляющей части отчетов приведено в соответствие с положениями Приказа от 04.12.2015 № 339.

|

|

14.5. Вопрос: В связи с проведением мероприятий по корректировке отражения в бюджетном учете операций с бюджетными и денежными обязательствами получателей средств федерального бюджета в соответствии с письмами ФК, в ранее учтенные записи по счетам учета бюджетных и денежных обязательств вносились многочисленные изменения. Работа в рамках чек-листов осуществлялась вплоть до 02.06.2017.

В соответствии с письмом ФК от 13.02.2017 № 07-04-05/02-158 повторное представление в МОУ ФК Отчетов об операциях по счетам Главной книги ф. 0531981 за закрытые операционные дни, необходимость которого возникает только вследствие корректировки учетных данных по операциям с бюджетными и денежными обязательствами получателей средств федерального бюджета не осуществляется до момента получения дополнительных разъяснений Федерального казначейства.

Предложение: Разъяснить позицию Федерального казначейства по данному вопросу.

|

См. ответ на Вопрос 11.1

|

|

14.6. Вопрос: В текущей версии ППО «АСФК» v.26.0.0С (+026.001.000Т03) реализовано пакетное формирование Отчета о бюджетных и денежных обязательствах получателей средств федерального бюджета и администраторов источников финансирования дефицита федерального бюджета ф. 0503129 в разрезе получателей средств.

При этом формируются отчеты, как содержащие, так и не содержащие числовые показатели.

Приказом ФК от 04.12.2015 № 339 не регламентировано представление отчетов ф. 0503129, не содержащих числовых показателей, получателям.

Целесообразно ли формирование отчетов ф. 0503129 в разрезе получателей средств, не содержащих числовых показателей?

Предложения: Регламентировать в рамках приказа ФК от 04.12.2015 № 339 порядок представления отчетов ф. 0503129, не содержащих числовых показателей, получателям средств.

|

Представление главным распорядителям и получателям средств федерального бюджета Отчетов (ф. 0503129), не имеющих числовых значений, не осуществляется.

|

|

14.7. Предложения: В ходе проведения Всероссийского совещания на тему «Организация бюджетного мониторинга, вопросы кассового обслуживания исполнения бюджетов, вопросы учета и распределения поступлений в бюджетную систему» 15.06.2017 Макурина А.С. в своем выступлении затронула некоторые вопросы, касающиеся расхождений, не позволяющих осуществлять полноценное сопоставление и сверку данных бюджетной отчетности по операциям с обязательствами со стороны получателей средств федерального бюджета и ТОФК.

Был озвучен ряд причин, приводящих к расхождению данных отчетов ф.0503128 и ф.0503129, связанных с отличиями в порядке отражения операций с бюджетными и денежными обязательствами в бюджетном учете получателей средств федерального бюджета и ТОФК.

Довести до ТОФК и главных распорядителей разъяснения по осуществлению сверки данных ф.0503128 и ф.0503129.

|

См. ответ на Вопрос 5.2

|

|

15

|

УФК по г. Москве

|

15.1. Вопрос: В настоящее время в АСФК нет возможности проверить данные бюджетного учета по денежным обязательствам с первичными документами.

В какой версии ППО АСФК будет реализована возможность через списковые формы осуществлять выборку сведений по денежным обязательствам в первичных документах для сверки с данными бюджетного учета (проводки) по денежным обязательствам за любой период?

|

В текущей реализации ИС АСФК состав реквизитов списковой формы Сведений о денежных обязательствах доработан, добавлена графа «Дата проводки».

|

|

15.2. Вопрос: В настоящее время в АСФК при проведении первичных документов (например: уведомлений по уточнению кассовых выплат) не всегда в технически созданных документах проставляется номер бюджетного обязательства (БО).

Внесение изменений в учетные записи по привязки операций уточнения к номеру БО и созданию плюсового (минусового) денежного обязательства невозможно проводить в текущем операционном дне. Требуется открытие операционных дней закрытых периодов.

Такая реализация ППО приводит к постоянному откату и переконсолидации главных книг. При этом отчетность за эти периоды уже может быть предоставлена.

Будет ли в ППО АСФК доработана возможность внесения корректировок в бюджетные и денежные обязательства в текущем операционном дне?

|

Проблема простановки номера бюджетного обязательства решена в рамках FTAS-382008 (версия 025.005.000T32 ИС «АСФК»).

В части возможности внесения корректировок в бюджетные и денежные обязательства в текущем операционном дне, сообщаем, что в рамках доработки FTAS-381594 (планируемый срок реализации - январь 2018 г) будет реализована возможность корректировки показателей БО и ДО на основании Бухгалтерской справки (ф. 0504833).

|

|

16

|

УФК по Курской области

|

16.1. Предложения: Согласно приказу Министерства финансов Российской Федерации от 28.12.2010 № 191н (ред. от 16.11.2016) «Об утверждении Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации» данные Отчета о бюджетных и денежных обязательствах получателей средств федерального бюджета и администраторов источников финансирования дефицита федерального бюджета (ф. 0503129) вручную сверяются с данными консолидированной Главной книги (ф.0504072).

Предлагаем рассмотреть вопрос о реализации в ППО «АСФК» автоматической сверки.

|

Вопрос по осуществлению автоматизированной сверки учетных данных по операциям с бюджетными и денежными обязательствами получателей средств федерального бюджета в ИС «АСФК» находится на рассмотрении в Федеральном казначействе.

|

|

16.2. Предложения: Отдел бюджетного учета и отчетности по операциям бюджетов еженедельно каждый вторник осуществляет сверку Сведений о заключенных соглашениях, принятых нормативных правовых актах на 2017 год, информация о которых подлежит включению в реестр соглашений, формируемых отделом расходов, с показателями Главной книги (ф. 0504072) вручную.

Предлагаем рассмотреть вопрос о реализации в ППО «АСФК» проверки соответствия значений, указанных в графах 6-7, 17 Сведений показателям Главной книги (ф. 0504072) в автоматическом режиме в соответствии с письмом Федерального казначейства от 05.05.2017 № 07-04-05/03-407 на уровне управлений Федерального казначейства

|

Предложение не поддерживается. Реализация автоматической сверки заключенных соглашениях, принятых нормативных правовых актах на 2017 год, информация о которых подлежит включению в реестр соглашений, формируемых отделом расходов, с показателями Главной книги (ф. 0504072) не планируется.

|

|

16.3. Вопрос: При формировании Отчета по поступлениям и выбытиям (ф. 0503151) осуществляется междокументный контроль со Справкой о перечисленных поступлениях в бюджет (ф. 0531467). С января 2017 года формируется Протокол с ошибкой по коду дохода 10010302140010000110 «Акцизы на алкогольную продукцию с объемной долей спирта этилового свыше 9 процентов (за исключением вин), производимую на территории Российской Федерации, в части сумм по расчетам за 2003 год» по причине зачисления данных доходов на счет 40201 минуя счет 40101.(ACCEPT-66804 от 02.02.2017г.)

В какие сроки планируется доработка ППО «АСФК» в части данного контроля?

|

Вопрос находится на рассмотрении в Федеральном казначействе.

|

|

17

|

УФК по по Республике Алтай

|

17.1. Вопрос: В соответствии с приказом Федерального казначейства от 30.12.2016 года № 512 ТОФК осуществляют мониторинг информации, предоставляемой клиентами в подсистему «Учет и отчетность» ГИИС «Электронный бюджет». В ходе которого проводится контроль показателей отчетности клиентов на соответствие показателям, отраженным на лицевых счетах клиентов и в регламентированной отчетности ТОФК.

В ближайшей перспективе предусматривается отмена письма ФК от 29.06.2009 года № 42-7.4-05/26-374 «О ежеквартальном согласовании отчетов ф.ф.0503127, 0503137 органами Федерального казначейства» (включая последующие дополнения к письму)?

|

В связи с внедрением ПУиО ГИИС ЭБ действие письма Федерального казначейства от 29 июня 2009 года № 42-7.4-05/2.6-374 приостановлено, предусматривается отмена указанного письма.

|

|

17.2. Предложения: При бюджетном учете бюджетных и денежных обязательств (далее - б.о., д.о.) в соответствии с приказом Министерства финансов Российской Федерации от 16.11.2016 г. № 209н, просим в действующем ППО АСФК доработать следующие функции:

- в функции «Просмотр Сведений о денежных обязательствах», «Список Извещений о постановке на учет бюджетных обязательств» добавить поле «Дата проводки» и «Дата регистрации» для сверки данных РБУ по соответствующим счетам бюджетного учета б.о и д.о.;

- в функции «Список Извещений о постановке на учет бюджетных обязательств» добавить функцию «автосуммирование».

|

В текущей реализации ИС АСФК состав реквизитов списковой формы Сведений о денежных обязательствах доработан, добавлена графа «Дата проводки».

На документе «Извещение о постановке на учет БО» проводка не проставляется, в связи с этим в функции «Список Извещений о постановке на учет бюджетных обязательств» графа «Дата проводки» отсутствует. Графа «Дата подписания исполнителем ТОФК» соответствует дате регистрации извещения.

Реализация автосуммирования для функции «Список Извещений о постановке на учет бюджетных обязательств» осуществляется в рамках доработки FTAS-396681 (запланирована к реализации в составе версии 29.0.0 ИС «АСФК»).

|

|

17.3. Предложения: В Отчете о кассовом поступлении и выбытии средств бюджета (ф.0503124) утвержденные бюджетные назначения, гр.4 раздела 2, не соответствуют данным бюджетного учета. Сумма лимитов бюджетных обязательств, бюджетных ассигнований отражается за вычетом кредитового оборота с начала года по СБУ 1.50217.000.

Заведено обращение от 03.02.2017 (SF 749160).

Получен ответ: «Связанный инцидент IM1010705 закрыт. Дублирует ttps://jira-support.otr.ru/browse/SF-749574https://www.asfk-support.ru/jira/browse/ACCEPT-66801. Согласно ACCEPT-66801 Сейчас не учтена необходимость восстанавливать объемы ЛБО и БА, на которые приняты БО в отчетах. Предложения с такой доработкой предлагались на рассмотрение ФК, но были отказаны. В рамках Письма ФК, поступившего 30.01.2017 г. подтверждена необходимость учитывать восстановления ЛБО и БА в том числе в отчете ф.0503124 и отчетности формируемой на уровне МОУ, где отражаются ЛБО и БА. По данному требованию зарегистрирована доработка. Номер доработки в стадии регистрации и будет доведен дополнительно. Решение по SF-749574 на которое задублировано данное: решение и доработка будет в рамках решения ACCEPT-66801».

На версии 026.001.000Т03 проблема остается актуальной. Просим ускорить решение данного инцидента.

|

Изменение алгоритма формирования графы 4 «Утвержденные бюджетные назначения» раздела 2 «Расходы бюджета» Отчета (ф. 0503124) осуществляется в рамках доработки FTAS-382007 (запланирована к реализации в составе версии 28.0.0 ИС «АСФК»).

|

|

17.4. Предложения: По сверке КПЭ с отчетностью: В разделе 2, разделе 3 Отчета по сверке ПБ с бюджетной отчетностью за 31.01.2017, сверка с данными ф.0521413 (ЛБО и БА на год, учтенные на лицевых счетах получателей - гр.5 раздела 1 ф.0521413), выявлены отклонения. Отклонения возникли в следствии не корректного расчета ПБ207 в отчете КПЭ.

Заведено обращение от 06.02.2017 (SF753809).

Получен ответ: SF-749427 Решение по SF-749427 на которое задублировано данное: None. На версии 026.001.000Т03 проблема остается актуальной. Просим ускорить решение данного инцидента.

|

Изменение формирования показателя ПБ207 осуществляется в рамках доработки FTAS-388414 (запланирована к реализации в составе версии 28.0.0 ИС «АСФК»).

|

|

17.5. Предложения: Контроль МДК ф.0521413 на 01.02.2017, по гр.5 раздела 1 «ЛБО и БА на год, учтенные на лицевых счетах получателей» с данными Главной книги завершается с ошибкой. Так как в протоколе прописан алгоритм расчета по данным Главной книги исходя из остатков на отчетную дату по СБУ 50113, 50313.

Заведено обращение от 06.02.2017 (SF751080).

Получен ответ: Решение по SF-748316 на которое задублировано данное: Контроли будут доработаны в рамках FTAS-382428. ориентировочный срок реализации - 26 версия. сроки по доработкам устанавливает заказчик - ФК.

На версии 026.001.000Т03 проблема остается актуальной. Просим ускорить решение данного инцидента

|

Контроль реализован в рамках доработки FTAS-382428 (передана в рамках версии 026.1.0 ИС «АСФК»).

|

|

17.6. Вопрос: В соответствии с п.65 Перечня нормативно-справочной информации, используемой в информационных системах Федерального казначейства, утвержденного приказом от 30.12.2015 г. № 401, коды счетов бухгалтерского (казначейского) учета формируются, актуализируются, распространяются и мониторятся в полном объеме Управлением бюджетного учета и отчетности Федерального казначейства.

Остается без ответа вопрос о целесообразности применения территориальными органами Федерального казначейства, введенной в Приложением № 2 к приказу № 184н нормы о необходимости разработки органами ФК Рабочего Плана счетов на основании Плана счетов казначейского учета. Данный вопрос мы также соотносим и к пункту 6 Приложения № 2 к Инструкции, утвержденной приказом Министерства финансов Российской Федерации от 01.12.2010 года № 157н.

|

См. ответ на Вопрос 10.1

|

|

25

|

УФК по Хабаровскому краю

|

25.1. Предложения: Предлагаем внести изменения в ППО «АСФК (OEBS)» в части наименования операции ДТ 150112 КТ 150112. В настоящее время в ППО «АСФК (OEBS)» операция по распределению лимитов бюджетных обязательств распорядителями бюджетных средств ДТ 150112 КТ 150112 называется «Детализация ЛБО распорядителями бюджетных средств», что не соответствует ее содержанию. При обращении в систему учета инцидентов службы сопровождения ППО «АСФК (OEBS)» был получен ответ, что наименования операций реализованы в ППО «АСФК (OEBS)» в соответствии с рекомендациями методологов Федерального казначейства. Предлагаем наименование операции «Детализация ЛБО распорядителями бюджетных средств» заменить на наименование «Распределение ЛБО распорядителями бюджетных средств».

|

Предложение поддерживается. Наименование операций в ИС «АСФК» будут уточнены.

|

|

25.2. Предложения: Необходимо внести изменения в абзац 13 п.150.7 Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации, утвержденной приказом Министерства финансов Российской Федерации от 28.12.2010 № 191н (далее - Инструкция 191н), в связи с тем, что остаток по счету 150113000 «Лимиты бюджетных обязательств получателей бюджетных средств текущего финансового года» может быть не только кредитовым, но и дебетовым. Дебетовый остаток по счету 150113000 «Лимиты бюджетных обязательств получателей бюджетных средств текущего финансового года» возникает в связи с возможностью принятия бюджетных обязательств в случае превышения бюджетным обязательством неиспользованных лимитов бюджетных обязательств, предусмотренной Порядком учета территориальными органами Федерального казначейства бюджетных и денежных обязательств получателей средств федерального бюджета, утвержденным приказом Министерства финансов Российской Федерации от 30.12.2015 № 221н.

|

Предложение не поддерживается. В случае превышения суммы бюджетных обязательств неиспользованных лимитов бюджетных обязательств в графах 16, 17 Отчета (ф. 0503129) подлежат отражению суммы кредитовых остатков соответственно по счетам 50103, 50303 со знаком «-».

|

|

25.3. Предложения Необходимо внести изменения в п.150.7 Инструкции 191н, в части указания в счетах бюджетного учета 1 501 13 000, 1 503 13 000 принадлежности к финансовому периоду. Положения п.150.7 распространяют свое действие на все разделы Отчета о бюджетных и денежных обязательствах получателей средств федерального бюджета и администраторов источников финансирования дефицита федерального бюджета ф.0503129, в том числе раздел «Обязательства финансовых годов, следующих за текущим (отчетным) финансовым годом». В связи с этим, порядок заполнения граф 4, 5, 16,17 должен предусматривать счета бюджетного учета 1 501 1(2,3,4)3 000, 1 503 1(2,3,4)3 000.:

|

В адрес ТОФК письмом Федерального казначейства от 28.02.2017 № 07-04-05/02-202 были направлены разъяснения по указанному вопросу.

|

|

25.4. Вопрос: В целях обеспечения своевременного и качественного представления органами Федерального казначейства оперативной бюджетной отчетности, порядок и сроки предоставления которой, установлены приказом Федерального казначейства от 04.12.2015 г. № 339 «Об утверждении Особенностей формирования бюджетной отчетности по кассовому исполнению федерального бюджета, кассовому обслуживанию исполнения бюджетов бюджетной системы Российской Федерации, по операциям со средствами бюджетных, автономных учреждений и иных юридических лиц территориальными органами Федерального казначейства» (далее - Приказ № 339), просим дать разъяснения о сроках и порядке представления в Межрегиональное операционное управление Федерального казначейства еженедельного отчета ф. 0503152 "Консолидированный отчет о кассовых поступлениях и выбытиях" (далее - ф.0503152). Приказ № 339 предусматривает представление оперативного отчета ф.0503152 еженедельно по вторникам и учитывает только случаи, когда дата представления бюджетной отчетности совпадает с праздничным (выходным) днем. Возникают ситуации, когда срок представления еженедельного отчета ф.0503152, который формируется нарастающим итогом с учетом операций проведенных в пятницу предыдущей недели, выпадает на следующий день после праздничного (выходного) дня, при этом не учитывается необходимость обработки документов операционного дня и выписок по балансовым счетам 40201, 40204, 40205 последнего отчетного дня недели (пятницы) и закрытие операционного дня системы за этот день.

|

Представление отчетности необходимо обеспечить в установленные сроки в соответствии с положениями приказа Федерального казначейства от 04.12.2015 г. № 339 «Об утверждении Особенностей формирования бюджетной отчетности по кассовому исполнению федерального бюджета, кассовому обслуживанию исполнения бюджетов бюджетной системы Российской Федерации, по операциям со средствами бюджетных, автономных учреждений и иных юридических лиц территориальными органами Федерального казначейства» (далее приказ № 339).

При подготовке изменений в приказ № 339 вопрос будет рассмотрен повторно при условии согласования переноса срока представления отчетности заинтересованным пользователям Минфина России, т.к. по средам оперативная отчетность представляется в Департамент межбюджетных отношений Минфина России.

|

|

25.5. Вопрос: Просим разъяснить, какая сумма должна отражаться по строке «Остаток на начало месяца» при формировании регистра "Ведомость учета внутренних расчетов между органами, осуществляющими кассовое обслуживание исполнения бюджета" (ф.0504061) по операциям государственных внебюджетных фондов за каждый день дополнительного периода: остаток, сложившийся за последний рабочий день отчетного года или остаток, сложившийся на 1 декабря отчетного года?

|

При формировании регистра бюджетного учета регистра "Ведомость учета внутренних расчетов между органами, осуществляющими кассовое обслуживание исполнения бюджета" (ф.0504061) за даты дополнительного периода отчетным месяцем считается дополнительный период. Соответвенно в графе Остаток на начало месяца должен отражаться остаток сложившийся на дату 01 января текущего года.

|

|

25.6. Предложения: В целях недопущения искажения данных в документе «Сведения о результатах мониторинга информации, представляемой в подсистему «Учет и отчетность» государственной интегрированной информационной системы управления общественными финансами «Электронный бюджет»», предлагаем определить состав комплекта отчетности по организациям, которые являются администраторами доходов бюджета, организациям, которым открыты лицевые счета вида 14, и предусмотреть в подсистеме справочник с вышеуказанными комплектами отчетности.

|

См. ответ на Вопрос 12.3

|

|