(1).jpg)

Приказ Министерства транспорта РФ от 10 августа 2017 г. N 296 "О внесении изменений в Методику прогнозирования поступлений доходов в федеральный бюджет, закрепленных за Министерством транспорта Российской Федерации как главным администратором доходов, утвержденную приказом Министерства транспорта Российской Федерации от 24 октября 2016 г. N 296"

В соответствии с пунктом 2 постановления Правительства Российской Федерации от 23 июня 2016 г. N 574 "Об общих требованиях прогнозирования поступлений доходов в бюджеты бюджетной системы Российской Федерации" (Собрание законодательства Российской Федерации, 2016, N 27, ст. 4476; 2017, N 16, ст. 2430) приказываю:

Внести изменения в Методику прогнозирования поступлений доходов в федеральный бюджет, закрепленных за Министерством транспорта Российской Федерации как главным администратором доходов, утвержденную приказом Министерства транспорта Российской Федерации от 24 октября 2016 г. N 296, изложив ее согласно приложению к настоящему приказу.

| Министр | М.Ю. Соколов |

ПРИЛОЖЕНИЕ

к приказу Минтранса России

от 10 августа 2017 г. N 296

Методика прогнозирования поступлений доходов в федеральный бюджет, закрепленных за Министерством транспорта Российской Федерации как главным администратором доходов

1. Настоящая Методика определяет порядок прогнозирования поступлений доходов в федеральный бюджет, администрирование которых осуществляет Министерство транспорта Российской Федерации (далее - главный администратор доходов, Министерство) и подведомственные ему федеральное казенное учреждение "Ространсмодернизация" и федеральное государственное казенное учреждение "Росгранстрой" (далее - администратор доходов).

2. Перечень доходов федерального бюджета, администрирование которых осуществляют администраторы доходов, наделенные соответствующими полномочиями, определяется в соответствии с действующими на дату составления прогноза указаниями о порядке применения бюджетной классификации Российской Федерации на очередной финансовый год, утверждаемыми Министерством финансов Российской Федерации.

3. Для каждого вида доходов применяется один из следующих методов:

прямой расчет, основанный на непосредственном использовании прогнозных значений объемных и стоимостных показателей, уровней ставок и других показателей, определяющих прогнозный объем поступлений прогнозируемого вида доходов;

усреднение - расчет на основании усреднения годовых объемов доходов бюджетов бюджетной системы Российской Федерации не менее чем за три года или за весь период поступления соответствующего вида доходов в случае, если он не превышает три года.

4. В состав прогнозируемых доходов федерального бюджета, по которым применяется метод прямого расчета, включаются:

4.1. Доходы от перечисления части прибыли, остающейся после уплаты налогов и иных обязательных платежей федеральных государственных унитарных предприятий (далее - ФГУП), находящихся в ведении Министерства, по коду 103 1 11 07011 01 6000 120 "Доходы от перечисления части прибыли, остающейся после уплаты налогов и иных обязательных платежей федеральных государственных унитарных предприятий (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами Российской Федерации)".

4.1.1. Данный вид доходов федерального бюджета предусмотрен статьей 42 главы 6 раздела II части второй Бюджетного кодекса Российской Федерации, статьей 17 главы III Федерального закона от 14 ноября 2002 г. N 161-ФЗ "О государственных и муниципальных унитарных предприятиях", который регламентирует порядок реализации собственником имущества унитарного предприятия права на получение прибыли от использования имущества, принадлежащего унитарному предприятию.

4.1.2. Порядок определения и срок перечисления в федеральный бюджет части прибыли ФГУП определены постановлением Правительства Российской Федерации от 10 апреля 2002 г. N 228 "О мерах по повышению эффективности использования федерального имущества, закрепленного в хозяйственном ведении федеральных государственных унитарных предприятий".

4.1.3. При формировании прогноза учитывается:

перечень ФГУП, подведомственных Министерству;

величина чистой прибыли ФГУП, подведомственных Министерству;

порядок определения размера части чистой прибыли ФГУП, перечисляемой в федеральный бюджет;

показатели программ деятельности ФГУП, подведомственных Министерству.

4.1.4. Прогноз доходов от перечисления части прибыли, остающейся после уплаты налогов и иных обязательных платежей федеральных государственных унитарных предприятий, на очередной финансовый год и плановый период осуществляется на основе плановых данных о финансово-хозяйственной деятельности ФГУП, содержащихся в утвержденных в установленном порядке программах деятельности каждого предприятия, и рассчитывается по следующей формуле:

,

,

где:

n - наименование ФГУП;

- ожидаемый в планируемом году объем поступлений в федеральный бюджет доходов от перечисления части прибыли, остающейся после уплаты налогов и иных обязательных платежей ФГУП, определяемый на основе утвержденной программы деятельности ФГУП.

- ожидаемый в планируемом году объем поступлений в федеральный бюджет доходов от перечисления части прибыли, остающейся после уплаты налогов и иных обязательных платежей ФГУП, определяемый на основе утвержденной программы деятельности ФГУП.

4.1.5. Часть прибыли, подлежащая перечислению в доход федерального бюджета  ) по каждому ФГУП на очередной финансовый год и плановый период, рассчитывается по следующей формуле:

) по каждому ФГУП на очередной финансовый год и плановый период, рассчитывается по следующей формуле:

,

,

где:

- часть прибыли предприятий, подлежащая перечислению в доход федерального бюджета на прогнозируемый год;

- часть прибыли предприятий, подлежащая перечислению в доход федерального бюджета на прогнозируемый год;

- чистая прибыль ФГУП, остающаяся в распоряжении предприятия после уплаты налогов и иных обязательных платежей, уменьшенная на сумму расходов на реализацию мероприятий по развитию предприятия, утвержденных в составе программы деятельности предприятия на текущий финансовый год, осуществляемых за счет чистой прибыли, определенная на основании данных бухгалтерской отчетности (планируемых показателей соответствующих лет);

- чистая прибыль ФГУП, остающаяся в распоряжении предприятия после уплаты налогов и иных обязательных платежей, уменьшенная на сумму расходов на реализацию мероприятий по развитию предприятия, утвержденных в составе программы деятельности предприятия на текущий финансовый год, осуществляемых за счет чистой прибыли, определенная на основании данных бухгалтерской отчетности (планируемых показателей соответствующих лет);

- доля прибыли, остающейся после уплаты налогов и иных обязательных платежей ФГУП, направляемая в федеральный бюджет, определяемая исходя из необходимости направления не менее 25% чистой прибыли ФГУП, если иное не установлено актами Правительства Российской Федерации.

- доля прибыли, остающейся после уплаты налогов и иных обязательных платежей ФГУП, направляемая в федеральный бюджет, определяемая исходя из необходимости направления не менее 25% чистой прибыли ФГУП, если иное не установлено актами Правительства Российской Федерации.

4.1.6. Расчет производится по ФГУП, получившим чистую прибыль по итогам деятельности в отчетном году, на основе данных бухгалтерской отчетности.

4.1.7. По организациям, получившим убыток по результатам деятельности в отчетном году, расчет прогнозных значений на последующие годы не осуществляется.

4.1.8. При расчете не учитываются ФГУП, находящиеся в различных стадиях банкротства, ликвидации, не ведущие финансово-хозяйственную деятельность, ФГУП, приватизированные или планируемые к приватизации в текущем году.

4.2. Доходы от сдачи в аренду имущества, находящегося в оперативном управлении подведомственных Министерству казенных учреждений (филиалов), по коду 103 1 11 05031 01 7000 120 "Доходы от сдачи в аренду имущества, находящегося в оперативном управлении федеральных органов государственной власти и созданных ими учреждений (за исключением имущества федеральных бюджетных и автономных учреждений)".

4.2.1. Данный вид доходов предусмотрен статьей 42 Бюджетного кодекса Российской Федерации.

4.2.2. Порядок, условия и сроки внесения арендаторами платы в федеральный бюджет за пользование федеральным имуществом регулируются главой 34 раздела IV части второй Гражданского кодекса Российской Федерации.

4.2.3. При формировании прогноза учитывается:

сумма площадей переданных в аренду объектов недвижимого имущества, находящихся в оперативном управлении администраторов доходов;

средняя годовая стоимость одного квадратного метра переданных в аренду объектов недвижимого имущества;

сумма переданных в аренду площадей объектов недвижимого имущества, находящихся в оперативном управлении администраторов доходов, по договорам аренды, которые прекратят свое действие, либо администрирование доходов по которым федеральные государственные казенные учреждения прекратят осуществлять администрирование в текущем году;

сумма площадей объектов недвижимости, находящихся в оперативном управлении администраторов доходов, которые вовлечены и (или) предполагается вовлечь в арендные отношения в текущем году;

макроэкономические показатели прогноза социально-экономического развития Российской Федерации (индекс потребительских цен в Российской Федерации в среднем за год);

доходы от движимого имущества за отчетный период с учетом договоров аренды, которые прекратят свое действие в текущем году, и вновь заключенных договоров в текущем году.

4.2.4. Прогноз доходов от сдачи в аренду имущества, находящегося в оперативном управлении администраторов доходов, на очередной финансовый год и плановый период рассчитывается по следующей формуле:

,

,

где:

- объем поступлений в федеральный бюджет доходов от сдачи в аренду имущества, находящегося в оперативном управлении администраторов доходов, рассчитывается по формуле:

- объем поступлений в федеральный бюджет доходов от сдачи в аренду имущества, находящегося в оперативном управлении администраторов доходов, рассчитывается по формуле:

,

,

где:

- фактическая сумма переданных в аренду площадей объектов недвижимости, находящихся в оперативном управлении администраторов доходов, на конец отчетного периода;

- фактическая сумма переданных в аренду площадей объектов недвижимости, находящихся в оперативном управлении администраторов доходов, на конец отчетного периода;

- сумма переданных в аренду площадей объектов недвижимости, находящихся в оперативном управлении администраторов доходов, по договорам аренды, которые прекратят свое действие, либо администрирование доходов, по которым администраторы доходов прекратят осуществлять администрирование в текущем году;

- сумма переданных в аренду площадей объектов недвижимости, находящихся в оперативном управлении администраторов доходов, по договорам аренды, которые прекратят свое действие, либо администрирование доходов, по которым администраторы доходов прекратят осуществлять администрирование в текущем году;

- сумма площадей объектов недвижимости, находящихся в оперативном управлении администраторов доходов, которые вовлечены и (или) предполагается вовлечь в арендные отношения в текущем году;

- сумма площадей объектов недвижимости, находящихся в оперативном управлении администраторов доходов, которые вовлечены и (или) предполагается вовлечь в арендные отношения в текущем году;

- средняя годовая стоимость одного квадратного метра переданных в аренду площадей объектов недвижимости, находящихся в оперативном управлении администраторов доходов, за отчетный год;

- средняя годовая стоимость одного квадратного метра переданных в аренду площадей объектов недвижимости, находящихся в оперативном управлении администраторов доходов, за отчетный год;

- индекс потребительских цен в Российской Федерации (в среднем за год) на текущий год в соответствии с прогнозом социально-экономического развития Российской Федерации, разрабатываемым Минэкономразвития России;

- индекс потребительских цен в Российской Федерации (в среднем за год) на текущий год в соответствии с прогнозом социально-экономического развития Российской Федерации, разрабатываемым Минэкономразвития России;

- доходы от движимого имущества за отчетный период с учетом договоров аренды, которые прекратят свое действие в текущем году.

- доходы от движимого имущества за отчетный период с учетом договоров аренды, которые прекратят свое действие в текущем году.

5. В состав прогнозируемых доходов федерального бюджета, по которым применяется метод усреднения, включаются:

5.1. Доходы от денежных взысканий (штрафов) за нарушение законодательства Российской Федерации о контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд, в том числе неустойка (штраф, пеня) за нарушение условий государственного контракта (договора), установленных Федеральным законом от 5 апреля 2013 г. N 44-ФЗ "О контрактной системе в сфере закупок, товаров, работ, услуг для обеспечения государственных и муниципальных нужд", в случае, если фиксированный размер платежа в денежном выражении или его диапазон установлены законодательно (на основании количества правонарушений по видам и размерам платежа за каждый вид правонарушения), по кодам:

103 1 16 33010 01 6000 140 "Денежные взыскания (штрафы) за нарушение законодательства Российской Федерации о контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд для нужд Российской Федерации (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами Российской Федерации)";

103 1 16 33010 01 7000 140 "Денежные взыскания (штрафы) за нарушение законодательства Российской Федерации о контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд для нужд Российской Федерации (федеральные казенные учреждения)".

5.1.1. Правовым основанием администрирования доходов являются статья 46 Бюджетного кодекса Российской Федерации, части 5 и 6 статьи 34, пункты 1 и 2 части 13 статьи 44 Федерального закона от 5 апреля 2013 г. N 44-ФЗ "О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд".

5.1.2. Размер денежного взыскания (штрафа) за нарушение законодательства Российской Федерации о контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд для нужд Российской Федерации и порядок их исчисления устанавливаются условиями контракта.

5.1.3. Начисление дохода производится на основании акта о приемке товаров, работ, услуг, содержащего сведения о принятых результатах исполнения контракта, включая сумму неустойки.

5.1.4. Прогноз доходов определяется для первого года планируемого периода как сумма рассчитанных на момент составления прогноза штрафов и пеней по государственным контрактам, по которым поставщик (подрядчик, исполнитель) нарушил свои обязательства и оплата которых будет осуществлена в первый год планируемого периода.

5.1.5. Поскольку данные виды неналоговых доходов носят несистемный характер и не поддаются объективному прогнозированию, то в целях прогноза необходимо оценивать вероятность поступления таких доходов и рассчитывать их в зависимости от изменений поступлений в прошлых периодах либо на основании субъективных оценок экспертов по бюджетному планированию.

5.1.6. Расчет осуществляется по формуле:

,

,

где:

- расчетное прогнозное значение на первый год планового периода от денежных взысканий (штрафы) за нарушение законодательства Российской Федерации о контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд для нужд Российской Федерации;

- расчетное прогнозное значение на первый год планового периода от денежных взысканий (штрафы) за нарушение законодательства Российской Федерации о контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд для нужд Российской Федерации;

- сумма штрафов и пеней по государственным контрактам, по которым поставщики (подрядчик, исполнитель) нарушили свои обязательства, не менее чем за три года, предшествующих году составления прогнозного расчета, или за весь период поступления соответствующего вида доходов в случае, если он не превышает три года.

- сумма штрафов и пеней по государственным контрактам, по которым поставщики (подрядчик, исполнитель) нарушили свои обязательства, не менее чем за три года, предшествующих году составления прогнозного расчета, или за весь период поступления соответствующего вида доходов в случае, если он не превышает три года.

5.1.7. Сумма прогнозных доходов федерального бюджета во втором и третьем годах планируемого периода устанавливается равной прогнозным доходам, рассчитанным для первого года планируемого периода.

5.1.8. Размер платежа по каждому виду правонарушений соответствует положениям законодательства Российской Федерации или законодательства субъекта Российской Федерации с учетом изменений, запланированных на очередной финансовый год и плановый период.

5.1.9. На второй и третий годы планируемого периода сумма прогнозных поступлений устанавливается на уровне первого года планового периода.

5.2. Доходы по коду 103 1 11 02012 01 6000 120 "Доходы по остаткам средств на счетах федерального бюджета и от их размещения, кроме средств Резервного фонда и Фонда национального благосостояния".

5.2.1. Данный доход администрируется в соответствии с Федеральным законом от 10 декабря 2003 г. N 173-ФЗ "О валютном регулировании и валютном контроле".

5.2.2. Размер дохода определяется согласно выпискам банка на дату начисления процентов и зависит от суммы денежных средств на валютном счете на дату начисления процентов, размера процентной ставки, устанавливаемого банком, и обменного курса валют, устанавливаемого Банком России.

5.2.3. Расчет прогноза доходов определяется для первого года планируемого периода как среднегодовые остатки по данному коду дохода не менее чем за три года, предшествующих году составления прогнозного расчета, или за весь период поступления соответствующего вида доходов в случае, если он не превышает три года, по формуле:

,

,

где:

- расчетное прогнозное значение доходов на первый год планового периода по остаткам средств на счетах федерального бюджета и от их размещения, кроме средств Резервного фонда и Фонда национального благосостояния;

- расчетное прогнозное значение доходов на первый год планового периода по остаткам средств на счетах федерального бюджета и от их размещения, кроме средств Резервного фонда и Фонда национального благосостояния;

- сумма остатков доходов по остаткам средств на счетах федерального бюджета и от их размещения, кроме средств Резервного фонда и Фонда национального благосостояния, не менее чем за три года, предшествующих году составления прогнозного расчета, или за весь период поступления соответствующего вида доходов в случае, если он не превышает три года.

- сумма остатков доходов по остаткам средств на счетах федерального бюджета и от их размещения, кроме средств Резервного фонда и Фонда национального благосостояния, не менее чем за три года, предшествующих году составления прогнозного расчета, или за весь период поступления соответствующего вида доходов в случае, если он не превышает три года.

5.2.4. Сумма прогнозных доходов федерального бюджета во втором и третьем годах планируемого периода устанавливается равной прогнозным доходам, рассчитанным для первого года планируемого периода.

5.3. Доход по кодам 103 113 02991 01 6000 130 "Прочие доходы от компенсации затрат федерального бюджета (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами Российской Федерации)", 103 113 02991 01 0300 130 "Прочие доходы от компенсации затрат федерального бюджета (средства, поступающие от деятельности прочих учреждений)" включает доход от возврата дебиторской задолженности прошлых лет по компенсации затрат федерального бюджета и иные компенсации затрат федерального бюджета; плату, взимаемую с работника при выдаче трудовой книжки или вкладыша в нее в качестве возмещения затрат, понесенных работодателем при их приобретении; средства от возмещения затрат федерального бюджета (в том числе возмещение сумм государственной пошлины ранее уплаченных при обращении в суд, возврат средств Фонда социального страхования Российской Федерации прошлых лет и т.п.).

5.3.1. Решение о списании федерального имущества принимается в порядке, установленном Правительством Российской Федерации от 14 октября 2010 г. N 834 "Об особенностях списания федерального имущества".

5.3.2. Возмещение ущерба по недостачам имущества, находящегося в оперативном управлении главного администратора и администраторов доходов (в части основных средств), выявленным в результате инвентаризации, по актам ревизии и материалам служебных проверок осуществляется в соответствии с Трудовым кодексом Российской Федерации.

5.3.3. Размер ущерба, причиненный недостачами и хищениями, определяется исходя из рыночной стоимости материальных ценностей на день обнаружения ущерба.

5.3.4. Взыскание с виновного работника суммы причиненного ущерба производится добровольно работником или по решению суда.

5.3.5. Удержание суммы ущерба из заработной платы работника администраторов доходов осуществляется по его заявлению при начислении заработной платы за соответствующий период. Перечисление суммы ущерба в доход федерального бюджета осуществляется одновременно с перечислением заработной платы работнику.

5.3.6. Расчет прогноза доходов определяется для первого года планируемого периода как среднегодовая сумма поступлений по данному коду дохода не менее чем за три года, предшествующих году составления прогнозного расчета, или за весь период поступления соответствующего вида доходов в случае, если он не превышает три года, по формуле:

,

,

где:

- расчетное прогнозное значение доходов на первый год планового периода по коду;

- расчетное прогнозное значение доходов на первый год планового периода по коду;

- сумма прочих доходов от компенсации затрат федерального бюджета не менее чем за три года, предшествующих году составления прогнозного расчета, или за весь период поступления соответствующего вида доходов в случае, если он не превышает три года.

- сумма прочих доходов от компенсации затрат федерального бюджета не менее чем за три года, предшествующих году составления прогнозного расчета, или за весь период поступления соответствующего вида доходов в случае, если он не превышает три года.

5.3.7. Сумма прогнозных доходов федерального бюджета во втором и третьем годах планируемого периода устанавливается равной прогнозным доходам, рассчитанным для первого года планируемого периода.

5.4. Доход по коду 103 1 11 09041 01 6200 120 "Прочие поступления от использования имущества, находящегося в собственности Российской Федерации (за исключением имущества федеральных бюджетных и автономных учреждений, а также имущества федеральных государственных унитарных предприятий, в том числе казенных) (иные поступления от использования имущества, находящегося в собственности Российской Федерации, право распоряжения которым в соответствии с законодательством Российской Федерации предоставлено федеральным государственным органам)".

5.4.1. Основанием перечисления указанного дохода является статья 51 Бюджетного кодекса Российской Федерации.

5.4.2. Прогноз доходов от прочих поступлений от использования имущества, находящегося в собственности Российской Федерации (за исключением имущества федеральных бюджетных и автономных учреждений, а также имущества федеральных государственных унитарных предприятий, в том числе казенных), определяется для первого года планируемого периода как среднегодовая сумма поступлений по данному коду дохода не менее чем за три года, предшествующих году составления прогнозного расчета, или за весь период поступления соответствующего вида доходов в случае, если он не превышает три года, по формуле:

,

,

где:

- расчетное прогнозное значение доходов на первый год планового периода от прочих поступлений от использования имущества, находящегося в собственности Российской Федерации (за исключением имущества федеральных бюджетных и автономных учреждений, а также имущества федеральных государственных унитарных предприятий, в том числе казенных);

- расчетное прогнозное значение доходов на первый год планового периода от прочих поступлений от использования имущества, находящегося в собственности Российской Федерации (за исключением имущества федеральных бюджетных и автономных учреждений, а также имущества федеральных государственных унитарных предприятий, в том числе казенных);

- сумма доходов, поступивших от прочих поступлений от использования имущества, находящегося в собственности Российской Федерации (за исключением имущества федеральных бюджетных и автономных учреждений, а также имущества федеральных государственных унитарных предприятий, в том числе казенных), не менее чем за три года, предшествующих году составления прогнозного расчета, или за весь период поступления соответствующего вида доходов в случае, если он не превышает три года.

- сумма доходов, поступивших от прочих поступлений от использования имущества, находящегося в собственности Российской Федерации (за исключением имущества федеральных бюджетных и автономных учреждений, а также имущества федеральных государственных унитарных предприятий, в том числе казенных), не менее чем за три года, предшествующих году составления прогнозного расчета, или за весь период поступления соответствующего вида доходов в случае, если он не превышает три года.

5.4.3. Сумма прогнозных доходов федерального бюджета во втором и третьем годах планируемого периода устанавливается равной прогнозным доходам, рассчитанным для первого года планируемого периода.

5.5. Доход по коду 103 1 11 09041 01 7100 120 "Прочие поступления от использования имущества, находящегося в собственности Российской Федерации (за исключением имущества федеральных бюджетных и автономных учреждений, а также имущества федеральных государственных унитарных предприятий, в том числе казенных)" (плата, вносимая победителем аукциона в случае приобретения им права заключения государственного контракта для нужд Российской Федерации с федеральными казенными учреждениями).

5.5.1. Основанием перечисления указанного дохода является статья 51 Бюджетного кодекса Российской Федерации.

5.5.2. Прогноз доходов от прочих поступлений от использования имущества, находящегося в собственности Российской Федерации (за исключением имущества федеральных бюджетных и автономных учреждений, а также имущества федеральных государственных унитарных предприятий, в том числе казенных), определяется для первого года планируемого периода как среднегодовая сумма поступлений по данному коду дохода не менее чем за три года, предшествующих году составления прогнозного расчета, или за весь период поступления соответствующего вида доходов в случае, если он не превышает три года, по формуле:

,

,

где:

- расчетное прогнозное значение доходов на первый год планового периода от прочих поступлений от использования имущества, находящегося в собственности Российской Федерации (за исключением имущества федеральных бюджетных и автономных учреждений, а также имущества федеральных государственных унитарных предприятий, в том числе казенных);

- расчетное прогнозное значение доходов на первый год планового периода от прочих поступлений от использования имущества, находящегося в собственности Российской Федерации (за исключением имущества федеральных бюджетных и автономных учреждений, а также имущества федеральных государственных унитарных предприятий, в том числе казенных);

- сумма доходов, поступивших от прочих поступлений от использования имущества, находящегося в собственности Российской Федерации (за исключением имущества федеральных бюджетных и автономных учреждений, а также имущества федеральных государственных унитарных предприятий, в том числе казенных), не менее чем за три года, предшествующих году составления прогнозного расчета, или за весь период поступления соответствующего вида доходов в случае, если он не превышает три года.

- сумма доходов, поступивших от прочих поступлений от использования имущества, находящегося в собственности Российской Федерации (за исключением имущества федеральных бюджетных и автономных учреждений, а также имущества федеральных государственных унитарных предприятий, в том числе казенных), не менее чем за три года, предшествующих году составления прогнозного расчета, или за весь период поступления соответствующего вида доходов в случае, если он не превышает три года.

5.5.3. Сумма прогнозных доходов федерального бюджета во втором и третьем годах планируемого периода устанавливается равной прогнозным доходам, рассчитанным для первого года планируемого периода.

5.6. Доход по коду 103 1 14 02013 01 6000 410 "Доходы от реализации имущества, находящегося в оперативном управлении федеральных учреждений (за исключением имущества федеральных бюджетных и автономных учреждений), в части реализации основных средств по указанному имуществу (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами Российской Федерации)".

5.6.1. По данному коду отражаются поступления от реализации имущества, находящегося в оперативном управлении федеральных учреждений (за исключением имущества федеральных бюджетных и автономных учреждений) (в части реализации основных средств по указанному имуществу); поступления от возмещения недостач, хищений в части основных средств, выявленных в результате инвентаризации, по актам ревизии и материалам служебных проверок, зачисляемых в федеральный бюджет, по компетенции подведомственных Министерству федеральных учреждений.

5.6.2. Основанием перечисления указанного дохода являются статья 51 Бюджетного кодекса Российской Федерации, статьи 296, 298 Гражданского кодекса Российской Федерации, статьи 233, 238, 243, 244, 246, 248 Трудового кодекса Российской Федерации, постановление Правительства Российской Федерации от 14 октября 2010 г. N 834 "Об особенностях списания федерального имущества".

5.6.3. Прогноз доходов от реализации имущества, находящегося в оперативном управлении федеральных учреждений (за исключением имущества федеральных бюджетных и автономных учреждений), в части реализации основных средств по указанному имуществу определяется для первого года планируемого периода как среднегодовая сумма поступлений по данному коду дохода не менее чем за три года, предшествующих году составления прогнозного расчета, или за весь период поступления соответствующего вида доходов в случае, если он не превышает три года, по формуле:

,

,

где:

- расчетное прогнозное значение доходов на первый год планового периода от реализации имущества, находящегося в оперативном управлении федеральных учреждений (за исключением имущества федеральных бюджетных и автономных учреждений), в части реализации основных средств по указанному имуществу;

- расчетное прогнозное значение доходов на первый год планового периода от реализации имущества, находящегося в оперативном управлении федеральных учреждений (за исключением имущества федеральных бюджетных и автономных учреждений), в части реализации основных средств по указанному имуществу;

- сумма доходов, поступивших от реализации имущества, находящегося в оперативном управлении федеральных учреждений (за исключением имущества федеральных бюджетных и автономных учреждений), в части реализации основных средств по указанному имуществу не менее чем за три года, предшествующих году составления прогнозного расчета, или за весь период поступления соответствующего вида доходов в случае, если он не превышает три года.

- сумма доходов, поступивших от реализации имущества, находящегося в оперативном управлении федеральных учреждений (за исключением имущества федеральных бюджетных и автономных учреждений), в части реализации основных средств по указанному имуществу не менее чем за три года, предшествующих году составления прогнозного расчета, или за весь период поступления соответствующего вида доходов в случае, если он не превышает три года.

5.6.4. Сумма прогнозных доходов федерального бюджета во втором и третьем годах планируемого периода устанавливается равной прогнозным доходам, рассчитанным для первого года планируемого периода.

5.7. Доход по коду 103 1 14 02013 01 7000 410 "Доходы от реализации имущества, находящегося в оперативном управлении федеральных учреждений (за исключением имущества федеральных бюджетных и автономных учреждений), в части реализации основных средств по указанному имуществу (федеральные казенные учреждения)".

5.7.1. По данному коду отражаются поступления от реализации имущества, находящегося в оперативном управлении федеральных казенных учреждений (филиалов) (в части реализации основных средств по указанному имуществу); поступления от возмещения недостач, хищений в части основных средств, выявленных в результате инвентаризации, по актам ревизии и материалам служебных проверок, зачисляемых в федеральный бюджет, по компетенции подведомственных Министерству казенных учреждений (филиалов).

5.7.2. Основанием перечисления указанного дохода являются статья 51 Бюджетного кодекса Российской Федерации, статьи 296, 298 Гражданского кодекса Российской Федерации, статьи 233, 238, 243, 244, 246, 248 Трудового кодекса Российской Федерации, постановление Правительства Российской Федерации от 14 октября 2010 г. N 834 "Об особенностях списания федерального имущества".

5.7.3. Прогноз доходов от реализации имущества, находящегося в оперативном управлении федеральных учреждений (за исключением имущества федеральных бюджетных и автономных учреждений) (федеральные казенные учреждения), в части реализации основных средств по указанному имуществу определяется для первого года планируемого периода как среднегодовая сумма поступлений по данному коду дохода не менее чем за три года, предшествующих году составления прогнозного расчета, или за весь период поступления соответствующего вида доходов в случае, если он не превышает три года, по формуле:

,

,

где:

- расчетное прогнозное значение доходов на первый год планового периода от реализации имущества, находящегося в оперативном управлении федеральных учреждений (за исключением имущества федеральных бюджетных и автономных учреждений) (федеральные казенные учреждения), в части реализации основных средств по указанному имуществу;

- расчетное прогнозное значение доходов на первый год планового периода от реализации имущества, находящегося в оперативном управлении федеральных учреждений (за исключением имущества федеральных бюджетных и автономных учреждений) (федеральные казенные учреждения), в части реализации основных средств по указанному имуществу;

- сумма доходов, поступивших от реализации имущества, находящегося в оперативном управлении федеральных учреждений (за исключением имущества федеральных бюджетных и автономных учреждений) (федеральные казенные учреждения), в части реализации основных средств по указанному имуществу не менее чем за три года, предшествующих году составления прогнозного расчета, или за весь период поступления соответствующего вида доходов в случае, если он не превышает три года.

- сумма доходов, поступивших от реализации имущества, находящегося в оперативном управлении федеральных учреждений (за исключением имущества федеральных бюджетных и автономных учреждений) (федеральные казенные учреждения), в части реализации основных средств по указанному имуществу не менее чем за три года, предшествующих году составления прогнозного расчета, или за весь период поступления соответствующего вида доходов в случае, если он не превышает три года.

5.7.4. Сумма прогнозных доходов федерального бюджета во втором и третьем годах планируемого периода устанавливается равной прогнозным доходам, рассчитанным для первого года планируемого периода.

5.8. Доходы по коду 103 1 14 02013 01 6000 440 "Доходы от реализации имущества, находящегося в оперативном управлении федеральных учреждений (за исключением имущества федеральных бюджетных и автономных учреждений), в части реализации материальных запасов по указанному имуществу (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами Российской Федерации)" отражаются от реализации имущества, находящегося в оперативном управлении федеральных учреждений (за исключением имущества федеральных бюджетных и автономных учреждений) (в части реализации материальных запасов по указанному имуществу); поступления от реализации металлического лома и отходов черных, цветных и драгоценных металлов, а также иных материальных ценностей, полученных в результате разборки (разделки, демонтажа) и списания объектов основных средств.

5.8.1. Основанием являются статья 51 Бюджетного кодекса Российской Федерации, статьи 296 и 298 Гражданского кодекса Российской Федерации, Федеральный закон от 24 июня 1998 г. N 89-ФЗ "Об отходах производства и потребления", постановление Правительства Российской Федерации от 14 октября 2010 г. N 834 "Об особенностях списания федерального имущества", статьи 233, 238, 243, 244, 246, 248 Трудового кодекса Российской Федерации.

5.8.2. Прогноз доходов от реализации имущества, находящегося в оперативном управлении федеральных учреждений (за исключением имущества федеральных бюджетных и автономных учреждений), в части реализации материальных запасов по указанному имуществу определяется для первого года планируемого периода как среднегодовая сумма поступлений по данному коду дохода не менее чем за три года, предшествующих году составления прогнозного расчета, или за весь период поступления соответствующего вида доходов в случае, если он не превышает три года, по формуле:

,

,

где:

- расчетное прогнозное значение доходов на первый год планового периода от реализации имущества, находящегося в оперативном управлении федеральных учреждений (за исключением имущества федеральных бюджетных и автономных учреждений), в части реализации материальных запасов по указанному имуществу;

- расчетное прогнозное значение доходов на первый год планового периода от реализации имущества, находящегося в оперативном управлении федеральных учреждений (за исключением имущества федеральных бюджетных и автономных учреждений), в части реализации материальных запасов по указанному имуществу;

- сумма доходов, поступивших от реализации имущества, находящегося в оперативном управлении федеральных учреждений (за исключением имущества федеральных бюджетных и автономных учреждений), в части реализации материальных запасов по указанному имуществу не менее чем за три года, предшествующих году составления прогнозного расчета, или за весь период поступления соответствующего вида доходов в случае, если он не превышает три года.

- сумма доходов, поступивших от реализации имущества, находящегося в оперативном управлении федеральных учреждений (за исключением имущества федеральных бюджетных и автономных учреждений), в части реализации материальных запасов по указанному имуществу не менее чем за три года, предшествующих году составления прогнозного расчета, или за весь период поступления соответствующего вида доходов в случае, если он не превышает три года.

5.8.3. Сумма прогнозных доходов федерального бюджета во втором и третьем годах планируемого периода устанавливается равной прогнозным доходам, рассчитанным для первого года планируемого периода.

5.9. Доход по коду 103 1 14 02013 01 7000 440 "Доходы от реализации имущества, находящегося в оперативном управлении федеральных учреждений (за исключением имущества федеральных бюджетных и автономных учреждений), в части реализации материальных запасов по указанному имуществу (федеральные казенные учреждения)" отражается от реализации имущества, находящегося в оперативном управлении федеральных казенных учреждений (филиалов) (в части реализации материальных запасов); поступления от реализации металлического лома и отходов черных, цветных и драгоценных металлов, а также иных материальных ценностей, полученных в результате разборки (разделки, демонтажа) и списания объектов основных средств.

5.9.1. Основанием являются статья 51 Бюджетного кодекса Российской Федерации, статьи 296 и 298 Гражданского кодекса Российской Федерации, Федеральный закон от 24 июня 1998 г. N 89-ФЗ "Об отходах производства и потребления", постановление Правительства Российской Федерации от 14 октября 2010 г. N 834 "Об особенностях списания федерального имущества", статьи 233, 238, 243, 244, 246, 248 Трудового кодекса Российской Федерации.

5.9.2. Прогноз доходов от реализации имущества, находящегося в оперативном управлении федеральных учреждений (за исключением имущества федеральных бюджетных и автономных учреждений), в части реализации материальных запасов по указанному имуществу (федеральные казенные учреждения) определяется для первого года планируемого периода как среднегодовая сумма поступлений по данному коду дохода не менее чем за три года, предшествующих году составления прогнозного расчета, или за весь период поступления соответствующего вида доходов в случае, если он не превышает три года, по формуле:

,

,

где:

- расчетное прогнозное значение доходов на первый год планового периода от реализации имущества, находящегося в оперативном управлении федеральных учреждений (за исключением имущества федеральных бюджетных и автономных учреждений) (федеральные казенные учреждения), в части реализации материальных запасов по указанному имуществу;

- расчетное прогнозное значение доходов на первый год планового периода от реализации имущества, находящегося в оперативном управлении федеральных учреждений (за исключением имущества федеральных бюджетных и автономных учреждений) (федеральные казенные учреждения), в части реализации материальных запасов по указанному имуществу;

- сумма доходов, поступивших от реализации имущества, находящегося в оперативном управлении федеральных учреждений (за исключением имущества федеральных бюджетных и автономных учреждений) (федеральные казенные учреждения), в части реализации материальных запасов по указанному имуществу не менее чем за три года, предшествующих году составления прогнозного расчета, или за весь период поступления соответствующего вида доходов в случае, если он не превышает три года.

- сумма доходов, поступивших от реализации имущества, находящегося в оперативном управлении федеральных учреждений (за исключением имущества федеральных бюджетных и автономных учреждений) (федеральные казенные учреждения), в части реализации материальных запасов по указанному имуществу не менее чем за три года, предшествующих году составления прогнозного расчета, или за весь период поступления соответствующего вида доходов в случае, если он не превышает три года.

5.9.3. Сумма прогнозных доходов федерального бюджета во втором и третьем годах планируемого периода устанавливается равной прогнозным доходам, рассчитанным для первого года планируемого периода.

5.10. Доход по коду 103 1 16 23011 01 6000 140 "Доходы от возмещения ущерба при возникновении страховых случаев по обязательному страхованию гражданской ответственности, когда выгодоприобретателями выступают получатели средств федерального бюджета (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами Российской Федерации)".

5.10.1. Правовые, экономические и организационные основы обязательного страхования гражданской ответственности владельцев транспортных средств определяются Федеральным законом от 25 апреля 2002 г. N 40-ФЗ "Об обязательном страховании гражданской ответственности владельцев транспортных средств".

5.10.2. Обязательное страхование гражданской ответственности осуществляется владельцами транспортных средств путем заключения со страховщиками договоров обязательного страхования, в которых указываются размеры платы (страховой премии) при наступлении предусмотренного в договоре события (страхового случая).

5.10.3. Исчисление дохода производится при наступлении страхового случая согласно документам страховой компании по договору.

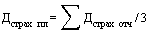

5.10.4. Расчет прогнозных доходов от возмещения ущерба при возникновении страховых случаев, когда выгодоприобретателями выступают получатели средств федерального бюджета, определяется для первого года планируемого периода как среднегодовая сумма поступлений по данному коду дохода не менее чем за три года или за весь период поступления соответствующего вида доходов в случае, если он не превышает три года, по формуле:

,

,

где:

- расчетное прогнозное значение доходов на первый год планового периода от возмещения ущерба при возникновении страховых случаев, когда выгодоприобретателями выступают получатели средств федерального бюджета;

- расчетное прогнозное значение доходов на первый год планового периода от возмещения ущерба при возникновении страховых случаев, когда выгодоприобретателями выступают получатели средств федерального бюджета;

- сумма доходов, поступивших от возмещения ущерба при возникновении страховых случаев, когда выгодоприобретателями выступают получатели средств федерального бюджета, не менее чем за три года, предшествующих году составления прогнозного расчета, или за весь период поступления соответствующего вида доходов в случае, если он не превышает три года.

- сумма доходов, поступивших от возмещения ущерба при возникновении страховых случаев, когда выгодоприобретателями выступают получатели средств федерального бюджета, не менее чем за три года, предшествующих году составления прогнозного расчета, или за весь период поступления соответствующего вида доходов в случае, если он не превышает три года.

5.10.5. На второй и третий годы планируемого периода сумма прогнозных поступлений устанавливается равной прогнозным доходам, рассчитанным для первого года планируемого периода.

5.11. Доход по коду 103 1 16 23011 01 7000 140 "Доходы от возмещения ущерба при возникновении страховых случаев по обязательному страхованию гражданской ответственности, когда выгодоприобретателями выступают получатели средств федерального бюджета (федеральные казенные учреждения)".

5.11.1. Правовые, экономические и организационные основы обязательного страхования гражданской ответственности владельцев транспортных средств определяются Федеральным законом от 25 апреля 2002 г. N 40-ФЗ "Об обязательном страховании гражданской ответственности владельцев транспортных средств".

5.11.2. Обязательное страхование гражданской ответственности осуществляется владельцами транспортных средств путем заключения со страховщиками договоров обязательного страхования, в которых указываются размеры платы (страховой премии) при наступлении предусмотренного в договоре события (страхового случая).

5.11.3. Исчисление дохода производится при наступлении страхового случая согласно документам страховой компании по договору.

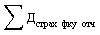

5.11.4. Расчет прогнозных доходов от возмещения ущерба при возникновении страховых случаев, когда выгодоприобретателями выступают получатели средств федерального бюджета, определяется для первого года планируемого периода как среднегодовая сумма поступлений по данному коду дохода не менее чем за три года, предшествующих году составления прогнозного расчета, или за весь период поступления соответствующего вида доходов в случае, если он не превышает три года, по формуле:

,

,

где:

- расчетное прогнозное значение доходов на первый год планового периода от возмещения ущерба при возникновении страховых случаев, когда выгодоприобретателями выступают получатели средств федерального бюджета (федеральные казенные учреждения);

- расчетное прогнозное значение доходов на первый год планового периода от возмещения ущерба при возникновении страховых случаев, когда выгодоприобретателями выступают получатели средств федерального бюджета (федеральные казенные учреждения);

- сумма доходов, поступивших от возмещения ущерба при возникновении страховых случаев, когда выгодоприобретателями выступают получатели средств федерального бюджета (федеральные казенные учреждения), не менее чем за три года, предшествующих году составления прогнозного расчета, или за весь период поступления соответствующего вида доходов в случае, если он не превышает три года.

- сумма доходов, поступивших от возмещения ущерба при возникновении страховых случаев, когда выгодоприобретателями выступают получатели средств федерального бюджета (федеральные казенные учреждения), не менее чем за три года, предшествующих году составления прогнозного расчета, или за весь период поступления соответствующего вида доходов в случае, если он не превышает три года.

5.11.5. На второй и третий год планируемого периода сумма прогнозных поступлений устанавливается равной прогнозным доходам, рассчитанным для первого года планируемого периода.

5.12. Доход по коду 103 1 13 02061 01 6000 130 "Доходы, поступающие в порядке возмещения расходов, понесенных в связи с эксплуатацией федерального имущества (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами Российской Федерации)".

5.12.1. Прогноз доходов, поступающих в порядке возмещения расходов, понесенных в связи с эксплуатацией федерального имущества, определяется для первого года планируемого периода как среднегодовая сумма поступлений по данному коду дохода не менее чем за три года, предшествующих году составления прогнозного расчета, или за весь период поступления соответствующего вида доходов в случае, если он не превышает три года, по формуле:

,

,

где:

- расчетное прогнозное значение доходов на первый год планового периода, поступающих в порядке возмещения расходов, понесенных в связи с эксплуатацией федерального имущества;

- расчетное прогнозное значение доходов на первый год планового периода, поступающих в порядке возмещения расходов, понесенных в связи с эксплуатацией федерального имущества;

- сумма доходов, фактически поступивших в порядке возмещения расходов, понесенных в связи с эксплуатацией федерального имущества, не менее чем за три года, предшествующих году составления прогнозного расчета, или за весь период поступления соответствующего вида доходов в случае, если он не превышает три года.

- сумма доходов, фактически поступивших в порядке возмещения расходов, понесенных в связи с эксплуатацией федерального имущества, не менее чем за три года, предшествующих году составления прогнозного расчета, или за весь период поступления соответствующего вида доходов в случае, если он не превышает три года.

5.12.2. Сумма прогнозных доходов федерального бюджета во втором и третьем годах планируемого периода устанавливается равной прогнозным доходам, рассчитанным для первого года планируемого периода.

5.13. Доход по коду 103 1 13 02061 01 7000 130 "Доходы, поступающие в порядке возмещения расходов, понесенных в связи с эксплуатацией федерального имущества (федеральные казенные учреждения)".

5.13.1. Прогноз доходов, поступающих в порядке возмещения расходов, понесенных в связи с эксплуатацией федерального имущества (федеральные казенные учреждения), определяется для первого года планируемого периода как среднегодовая сумма поступлений по данному коду дохода не менее чем за три года, предшествующих году составления прогнозного расчета, или за весь период поступления соответствующего вида доходов в случае, если он не превышает три года, по формуле:

,

,

где:

- расчетное прогнозное значение доходов на первый год планового периода, поступающих в порядке возмещения расходов, понесенных в связи с эксплуатацией федерального имущества (федеральные казенные учреждения);

- расчетное прогнозное значение доходов на первый год планового периода, поступающих в порядке возмещения расходов, понесенных в связи с эксплуатацией федерального имущества (федеральные казенные учреждения);

- сумма доходов, фактически поступивших в порядке возмещения расходов, понесенных в связи с эксплуатацией федерального имущества (федеральные казенные учреждения), не менее чем за три года, предшествующих году составления прогнозного расчета, или за весь период поступления соответствующего вида доходов в случае, если он не превышает три года.

- сумма доходов, фактически поступивших в порядке возмещения расходов, понесенных в связи с эксплуатацией федерального имущества (федеральные казенные учреждения), не менее чем за три года, предшествующих году составления прогнозного расчета, или за весь период поступления соответствующего вида доходов в случае, если он не превышает три года.

5.13.2. Сумма прогнозных доходов федерального бюджета во втором и третьем годах планируемого периода устанавливается равной прогнозным доходам, рассчитанным для первого года планируемого периода.

5.14. Доход по коду 103 1 16 23012 01 7000 140 "Доходы от возмещения ущерба при возникновении иных страховых случаев, когда выгодоприобретателями выступают получатели средств федерального бюджета (федеральные казенные учреждения)".

5.14.1. Правовые, экономические и организационные основы иных страховых случаев определяются статьями 41, 46 Бюджетного кодекса Российской Федерации, статьями 929, 934, 957, 958, 964 Гражданского кодекса Российской Федерации, статьями 228.1, 229.2, 230 Трудового кодекса Российской Федерации и Федеральным законом от 27 ноября 1992 г. N 4015-1 "Об организации страхового дела в Российской Федерации".

5.14.2. По данному коду учитываются поступления от возмещения ущерба при возникновении иных страховых случаев, когда выгодоприобретателями выступают федеральные казенные учреждения (филиалы).

5.14.3. Страховые выплаты производятся в соответствии с заключенными договорами, в которых устанавливаются размеры и сроки возмещения ущерба, порядок расчетов.

5.14.4. Исчисление дохода производится при наступлении страхового случая согласно документам страховой компании по договору.

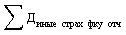

5.14.5. Расчет прогнозных доходов от возмещения ущерба при возникновении иных страховых случаев, когда выгодоприобретателями выступают получатели средств федерального бюджета, определяется для первого года планируемого периода как среднегодовая сумма поступлений по данному коду дохода не менее чем за три года, предшествующих году составления прогнозного расчета, или за весь период поступления соответствующего вида доходов в случае, если он не превышает три года по формуле:

,

,

где:

- расчетное прогнозное значение доходов на первый год планового периода от возмещения ущерба при возникновении иных страховых случаев, когда выгодоприобретателями выступают получатели средств федерального бюджета (федеральные казенные учреждения);

- расчетное прогнозное значение доходов на первый год планового периода от возмещения ущерба при возникновении иных страховых случаев, когда выгодоприобретателями выступают получатели средств федерального бюджета (федеральные казенные учреждения);

- сумма доходов, поступивших от возмещения ущерба при возникновении иных страховых случаев, когда выгодоприобретателями выступают получатели средств федерального бюджета (федеральные казенные учреждения), не менее чем за три года, предшествующих году составления прогнозного расчета, или за весь период поступления соответствующего вида доходов в случае, если он не превышает три года.

- сумма доходов, поступивших от возмещения ущерба при возникновении иных страховых случаев, когда выгодоприобретателями выступают получатели средств федерального бюджета (федеральные казенные учреждения), не менее чем за три года, предшествующих году составления прогнозного расчета, или за весь период поступления соответствующего вида доходов в случае, если он не превышает три года.

5.14.6. На второй и третий годы планируемого периода сумма прогнозных поступлений устанавливается равной прогнозным доходам, рассчитанным для первого года планируемого периода.

5.15. Доходы по коду 103 1 14 04010 01 7000 420 "Доходы от продажи нематериальных активов, находящихся в федеральной собственности (федеральные казенные учреждения)" отражаются от реализации имущества, находящегося в оперативном управлении федеральных казенных учреждений (филиалов) (в части реализации нематериальных активов по указанному имуществу), поступления о возмещения недостач, хищений в части нематериальных активов, выявленных в результате инвентаризации, по актам ревизии и материалам служебных проверок, зачисляемых в федеральный бюджет, по компетенции подведомственных Министерству казенных учреждений (филиалов).

5.15.1. Прогноз доходов определяется для первого года планируемого периода как среднегодовая сумма поступлений по данному коду дохода не менее чем за три года, предшествующих году составления прогнозного расчета, или за весь период поступления соответствующего вида доходов в случае, если он не превышает три года, по формуле:

,

,

где:

- расчетное прогнозное значение доходов на первый год планового периода от продажи нематериальных активов, находящихся в федеральной собственности (федеральные казенные учреждения);

- расчетное прогнозное значение доходов на первый год планового периода от продажи нематериальных активов, находящихся в федеральной собственности (федеральные казенные учреждения);

- сумма доходов, поступивших от продажи нематериальных активов, находящихся в федеральной собственности (федеральные казенные учреждения), не менее чем за три года, предшествующих году составления прогнозного расчета, или за весь период поступления соответствующего вида доходов в случае, если он не превышает три года.

- сумма доходов, поступивших от продажи нематериальных активов, находящихся в федеральной собственности (федеральные казенные учреждения), не менее чем за три года, предшествующих году составления прогнозного расчета, или за весь период поступления соответствующего вида доходов в случае, если он не превышает три года.

5.15.2. На второй и третий год планируемого периода сумма прогнозных поступлений устанавливается равной прогнозным доходам, рассчитанным для первого года планируемого периода.

5.16. Доходы по коду 103 2 01 01010 01 7000 180 "Представление нерезидентами грантов для получателей средств федерального бюджета (федеральные казенные учреждения)" отражаются гранты, полученные в рамках Европейского инструмента соседства и партнерства, в соответствии:

со статьями 20, 242 Бюджетного кодекса Российской Федерации;

Федеральным законом от 16 июля 2010 г. N 236-ФЗ "О ратификации Соглашения между Правительством Российской Федерации и Европейским сообществом о финансировании и реализации программы приграничного сотрудничества "Карелия";

Федеральным законом от 27 июля 2010 г. N 235-ФЗ "О ратификации Соглашения между Правительством Российской Федерации и Европейским сообществом о финансировании и реализации программы приграничного сотрудничества "Коларктик";

Федеральным законом от 27 июля 2010 г. N 234-ФЗ "О ратификации Соглашения между Правительством Российской Федерации и Европейским сообществом о финансировании и реализации программы приграничного сотрудничества "Юго-Восточная Финляндия - Россия";

Федеральным законом от 27 июля 2010 г. N 233-ФЗ "О ратификации Соглашения между Правительством Российской Федерации и Европейским сообществом о финансировании и реализации программы приграничного сотрудничества "Литва - Польша - Россия";

Федеральным законом от 27 июля 2010 г. N 232-ФЗ "О ратификации Соглашения между Правительством Российской Федерации и Европейским сообществом о финансировании и реализации программы приграничного сотрудничества "Эстония - Латвия - Россия".

5.16.1. Расчет прогнозных доходов от представления нерезидентами грантов для получателей средств федерального бюджета (федеральные казенные учреждения) определяется для первого года планируемого периода как среднегодовая сумма поступлений по данному коду дохода не менее чем за три года, предшествующих году составления прогнозного расчета, или за весь период поступления соответствующего вида доходов в случае, если он не превышает три года, по формуле:

,

,

где:

- расчетное прогнозное значение доходов на первый год планового периода от представления нерезидентами грантов для получателей средств федерального бюджета (федеральные казенные учреждения);

- расчетное прогнозное значение доходов на первый год планового периода от представления нерезидентами грантов для получателей средств федерального бюджета (федеральные казенные учреждения);

- сумма доходов, поступивших от представления нерезидентами грантов для получателей средств федерального бюджета (федеральные казенные учреждения), не менее чем за три года, предшествующих году составления прогнозного расчета, или за весь период поступления соответствующего вида доходов в случае, если он не превышает три года.

- сумма доходов, поступивших от представления нерезидентами грантов для получателей средств федерального бюджета (федеральные казенные учреждения), не менее чем за три года, предшествующих году составления прогнозного расчета, или за весь период поступления соответствующего вида доходов в случае, если он не превышает три года.

5.16.2. Сумма прогнозных доходов федерального бюджета во втором и третьем годах планируемого периода устанавливается равной прогнозным доходам, рассчитанным для первого года планируемого периода.

5.17. Доходы по коду 103 1 17 05010 01 6000 180 "Прочие неналоговые доходы федерального бюджета (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами Российской Федерации)" учитываются от возмещения ущерба по недостачам денежных средств и (или) денежных документов в кассе; иные поступления от неналоговых доходов, подлежащих зачислению в доходы федерального бюджета, для которых не предусмотрены отдельные коды бюджетной классификации, в пределах компетенции Министерства.

5.17.1. Прогноз прочих неналоговых доходов федерального бюджета определяется для первого года планируемого периода как среднегодовая сумма поступлений по данному коду дохода доход не менее чем за три года предшествующих году составления прогнозного расчета, или за весь период поступления соответствующего вида доходов в случае, если он не превышает три года, по формуле:

,

,

где:

- расчетное прогнозное значение доходов на первый год планового периода от прочих неналоговых доходов федерального бюджета:

- расчетное прогнозное значение доходов на первый год планового периода от прочих неналоговых доходов федерального бюджета:

- сумма доходов, поступивших от прочих неналоговых доходов федерального бюджета, не менее чем за три года предшествующих году составления прогнозного расчета, или за весь период поступления соответствующего вида доходов в случае, если он не превышает три года.

- сумма доходов, поступивших от прочих неналоговых доходов федерального бюджета, не менее чем за три года предшествующих году составления прогнозного расчета, или за весь период поступления соответствующего вида доходов в случае, если он не превышает три года.

5.17.2. Сумма прогнозных доходов федерального бюджета во втором и третьем годах планируемого периода устанавливается равной прогнозным доходам, рассчитанным для первого года планируемого периода.

5.18. Доходы по коду 103 1 17 05010 01 7000 180 "Прочие неналоговые доходы федерального бюджета (федеральные казенные учреждения)" отражаются от возмещения ущерба по недостачам денежных средств и (или) денежных документов в кассе; иные поступления от неналоговых доходов, подлежащих зачислению в доходы федерального бюджета, для которых не предусмотрены отдельные коды бюджетной классификации, в пределах компетенции федеральных казенных учреждений (филиалов).

5.18.1. Основанием являются статьи 233, 238, 243, 244, 246, 248 Трудового кодекса Российской Федерации.

5.18.2. Прогноз прочих неналоговых доходов федерального бюджета (федеральные казенные учреждения) определяется для первого года планируемого периода как среднегодовая сумма поступлений по данному коду дохода не менее чем за три года предшествующих году составления прогнозного расчета, или за весь период поступления соответствующего вида доходов в случае, если он не превышает три года, по формуле:

,

,

где:

- расчетное прогнозное значение доходов на первый год планового периода от прочих неналоговых доходов федерального бюджета:

- расчетное прогнозное значение доходов на первый год планового периода от прочих неналоговых доходов федерального бюджета:

- сумма доходов, поступивших от прочих неналоговых доходов федерального бюджета, не менее чем за три года предшествующих году составления прогнозного расчета, или за весь период поступления соответствующего вида доходов в случае, если он не превышает три года.

- сумма доходов, поступивших от прочих неналоговых доходов федерального бюджета, не менее чем за три года предшествующих году составления прогнозного расчета, или за весь период поступления соответствующего вида доходов в случае, если он не превышает три года.

5.18.3. Сумма прогнозных доходов федерального бюджета во втором и третьем годах планируемого периода устанавливается равной прогнозным доходам, рассчитанным для первого года планируемого периода.

5.19. Доход по коду 103 1 16 90010 01 6000 140 "Прочие поступления от денежных взысканий (штрафов) и иных сумм в возмещение ущерба, зачисляемые в федеральный бюджет (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами Российской Федерации)" отражается от поступления денежных средств от взыскания за неисполнение или ненадлежащее исполнение условий государственного контракта (договора), в том числе неустойка (штраф, пеня), неисполнение поставщиком (подрядчиком, исполнителем) обязательств, связанных с возвратом аванса из средств, внесенных поставщиком (подрядчиком, исполнителем) в обеспечение исполнения контракта или уплаченных кредитной организацией по банковской гарантии.

5.19.1. Основанием являются статья 51 Бюджетного кодекса Российской Федерации, статьи 330-332 Гражданского кодекса Российской Федерации, Федеральный закон от 5 апреля 2013 г. N 44-ФЗ "О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд".

5.19.2. Сумма доходов, поступивших от взысканий за неисполнение или ненадлежащее исполнение поставщиком (подрядчиком, исполнителем) условий государственного контракта (договора) не носит систематический характер, поскольку является единовременным доходом. Объем такого дохода может иметь как пиковое, так и минимальное значение и стремится к нулю, учитывая применение, заказчиками государственных контрактов (договоров), мер по минимизации рисков связанных с выбором недобросовестных поставщиков (подрядчиков, исполнителей) государственных контрактов (договоров).

5.19.3. Поскольку данные виды неналоговых доходов носят несистемный характер и не поддаются объективному прогнозированию, то в целях прогноза необходимо оценивать вероятность поступления таких доходов и рассчитывать их в зависимости от изменений поступлений в прошлых периодах, либо на основании субъективных оценок экспертов по бюджетному планированию.

5.19.4. Прогноз прочих поступлений от денежных взысканий (штрафов) и иных сумм в возмещение ущерба, зачисляемых в федеральный бюджет (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами Российской Федерации) определяется для первого года планируемого периода как среднегодовая сумма поступлений по данному коду дохода не менее чем за три года предшествующих году составления прогнозного расчета, или за весь период поступления соответствующего вида доходов в случае, если он не превышает три года, по формуле:

,

,

где:

- расчетное прогнозное значение доходов на первый год планового периода от денежных взысканий (штрафов) и иных сумм в возмещение ущерба:

- расчетное прогнозное значение доходов на первый год планового периода от денежных взысканий (штрафов) и иных сумм в возмещение ущерба:

- сумма доходов, поступивших от денежных взысканий (штрафов) и иных сумм в возмещение ущерба, не менее чем за три года предшествующих году составления прогнозного расчета, или за весь период поступления соответствующего вида доходов в случае, если он не превышает три года.

- сумма доходов, поступивших от денежных взысканий (штрафов) и иных сумм в возмещение ущерба, не менее чем за три года предшествующих году составления прогнозного расчета, или за весь период поступления соответствующего вида доходов в случае, если он не превышает три года.

5.19.5. Сумма прогнозных доходов федерального бюджета во втором и третьем годах планируемого периода устанавливается равной прогнозным доходам, рассчитанным для первого года планируемого периода.

5.20. Доход по коду 103 1 16 90010 01 7000 140 "Прочие поступления от денежных взысканий (штрафов) и иных сумм в возмещение ущерба, зачисляемые в федеральный бюджет (федеральные казенные учреждения)" отражается от поступления денежных средств от взыскания за неисполнение или ненадлежащее исполнение условий государственного контракта (договора), в том числе неустойка (штраф, пеня), неисполнение поставщиком (подрядчиком, исполнителем) обязательств, связанных с возвратом аванса из средств, внесенных поставщиком (подрядчиком, исполнителем) в обеспечение исполнения контракта или уплаченных кредитной организацией по банковской гарантии.

5.20.1. Основанием являются статья 51 Бюджетного кодекса Российской Федерации, статьи 330-332 Гражданского кодекса Российской Федерации, Федеральный закон от 5 апреля 2013 г. N 44-ФЗ "О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд".

5.20.2. Сумма доходов, поступивших от взысканий за неисполнение или ненадлежащее исполнение поставщиком (подрядчиком, исполнителем) условий государственного контракта (договора) не носит систематический характер, поскольку является единовременным доходом. Объем такого дохода может иметь как пиковое, так и минимальное значение и стремится к нулю, учитывая применение, заказчиками государственных контрактов (договоров), мер по минимизации рисков связанных с выбором недобросовестных поставщиков (подрядчиков, исполнителей) государственных контрактов (договоров).

5.20.3. Поскольку данные виды неналоговых доходов носят несистемный характер и не поддаются объективному прогнозированию, то в целях прогноза необходимо оценивать вероятность поступления таких доходов и рассчитывать их в зависимости от изменений поступлений в прошлых периодах, либо на основании субъективных оценок экспертов по бюджетному планированию.

5.20.4. Прогноз прочих поступлений от денежных взысканий (штрафов) и иных сумм в возмещение ущерба, зачисляемых в федеральный бюджет (федеральные казенные учреждения) определяется для первого года планируемого периода как среднегодовая сумма поступлений по данному коду дохода не менее чем за три года предшествующих году составления прогнозного расчета, или за весь период поступления соответствующего вида доходов в случае, если он не превышает три года, по формуле:

,

,

где:

- расчетное прогнозное значение доходов на первый год планового периода от денежных взысканий (штрафов) и иных сумм в возмещение ущерба:

- расчетное прогнозное значение доходов на первый год планового периода от денежных взысканий (штрафов) и иных сумм в возмещение ущерба:

- сумма доходов, поступивших от денежных взысканий (штрафов) и иных сумм в возмещение ущерба, не менее чем за три года предшествующих году составления прогнозного расчета, или за весь период поступления соответствующего вида доходов в случае, если он не превышает три года.

- сумма доходов, поступивших от денежных взысканий (штрафов) и иных сумм в возмещение ущерба, не менее чем за три года предшествующих году составления прогнозного расчета, или за весь период поступления соответствующего вида доходов в случае, если он не превышает три года.

5.20.5. Сумма прогнозных доходов федерального бюджета во втором и третьем годах планируемого периода устанавливается равной прогнозным доходам, рассчитанным для первого года планируемого периода.

6. В состав прогнозируемых доходов федерального бюджета, по которым применяется иной метод расчета, включаются:

6.1. Доходы федерального бюджета от возврата прочих остатков субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, прошлых лет из бюджетов субъектов Российской Федерации, по коду 103 2 18 90000 01 1001 151 "Доходы федерального бюджета от возврата прочих остатков субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, прошлых лет из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся на счетах бюджетов по состоянию на 1 января текущего финансового года)".

6.1.1. Прогноз доходов для первого года планируемого периода рассчитывается по формуле:

,

,

где:

- расчетное прогнозное значение доходов на первый год планового периода от возврата остатков субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, прошлых лет из бюджетов субъектов Российской Федерации;

- расчетное прогнозное значение доходов на первый год планового периода от возврата остатков субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, прошлых лет из бюджетов субъектов Российской Федерации;

- общая сумма субсидий, предусмотренная в бюджетной росписи администратору доходов в текущем году;

- общая сумма субсидий, предусмотренная в бюджетной росписи администратору доходов в текущем году;

К - коэффициент, показывающий средний остаток субсидий субъектам Российской Федерации, образующийся на конец года у администратора доходов и рассчитываемый по формуле:

,

,

где:

- сумма остатков субсидий субъектам Российской Федерации, подлежащих возврату за последние три отчетных года;

- сумма остатков субсидий субъектам Российской Федерации, подлежащих возврату за последние три отчетных года;

- общая сумма субсидий субъектам Российской Федерации, предусмотренная в бюджетной росписи администратору доходов, за последние три отчетных года.

- общая сумма субсидий субъектам Российской Федерации, предусмотренная в бюджетной росписи администратору доходов, за последние три отчетных года.

6.1.2. На второй и третий годы планируемого периода сумма прогнозных поступлений устанавливается на уровне первого года планового периода.

6.2. Доходы федерального бюджета от возврата прочих остатков субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, прошлых лет из бюджетов субъектов Российской Федерации, по коду 103 2 18 90000 01 1002 151 "Доходы федерального бюджета от возврата прочих остатков субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, прошлых лет из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся за счет восстановленной в текущем году дебиторской задолженности прошлых лет)".

6.2.1. Прогноз доходов для первого года планируемого периода рассчитывается по формуле:

,

,

где:

- расчетное прогнозное значение доходов на первый год планового периода от возврата остатков субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, прошлых лет из бюджетов субъектов Российской Федерации;

- расчетное прогнозное значение доходов на первый год планового периода от возврата остатков субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, прошлых лет из бюджетов субъектов Российской Федерации;

- общая сумма субсидий, предусмотренная в бюджетной росписи администратору доходов в текущем году;

- общая сумма субсидий, предусмотренная в бюджетной росписи администратору доходов в текущем году;

К - коэффициент, показывающий средний остаток субсидий субъектам Российской Федерации, образующийся на конец года у администратора доходов и рассчитываемый по формуле:

,

,

где:

- сумма остатков субсидий субъектам Российской Федерации, подлежащих возврату за последние три отчетных года;

- сумма остатков субсидий субъектам Российской Федерации, подлежащих возврату за последние три отчетных года;

- общая сумма субсидий субъектам Российской Федерации, предусмотренная в бюджетной росписи администратору доходов, за последние три отчетных года.

- общая сумма субсидий субъектам Российской Федерации, предусмотренная в бюджетной росписи администратору доходов, за последние три отчетных года.

6.2.2. На второй и третий годы планируемого периода сумма прогнозных поступлений устанавливается на уровне первого года планового периода.

6.3. Доходы федерального бюджета от возврата бюджетными учреждениями остатков субсидий прошлых лет по коду 103 2 18 01010 01 0000 180 "Доходы федерального бюджета от возврата бюджетными учреждениями остатков субсидий прошлых лет".

6.3.1. Прогноз доходов от возврата бюджетными учреждениями остатков субсидий прошлых лет для первого года планируемого периода рассчитывается по формуле:

,

,

где:

- расчетное прогнозное значение доходов федерального бюджета на первый год планового периода от возврата бюджетными учреждениями остатков субсидий прошлых лет;

- расчетное прогнозное значение доходов федерального бюджета на первый год планового периода от возврата бюджетными учреждениями остатков субсидий прошлых лет;

- общая сумма субсидий бюджетным учреждениям, предусмотренная в бюджетной росписи администратору доходов в текущем году;

- общая сумма субсидий бюджетным учреждениям, предусмотренная в бюджетной росписи администратору доходов в текущем году;

К - коэффициент, показывающий средний остаток субсидии, образующийся на конец года у администратора доходов и рассчитываемый по формуле:

,

,

где:

- сумма остатков субсидий бюджетным учреждениям, подлежащих возврату за последние три отчетных года;

- сумма остатков субсидий бюджетным учреждениям, подлежащих возврату за последние три отчетных года;

- общая сумма субсидий бюджетным учреждениям, предусмотренная в бюджетной росписи администратору доходов, за последние три отчетных года.

- общая сумма субсидий бюджетным учреждениям, предусмотренная в бюджетной росписи администратору доходов, за последние три отчетных года.

6.3.2. На второй и третий годы планируемого периода сумма прогнозных поступлений устанавливается на уровне первого года планового периода;