(1).jpg)

Приказ ФНС России (Федеральной налоговой службы) от 27 декабря 2016 г. №ММВ-7-15/720@ "ОБ УТВЕРЖДЕНИИ ФОРМ И ПОРЯДКА ЗАПОЛНЕНИЯ РЕЕСТРОВ, ПРЕДУСМОТРЕННЫХ ПУНКТОМ 10 СТАТЬИ 198 НАЛОГОВОГО КОДЕКСА РОССИЙСКОЙ ФЕДЕРАЦИИ, А ТАКЖЕ ФОРМАТОВ И ПОРЯДКА ПРЕДСТАВЛЕНИЯ РЕЕСТРОВ В ЭЛЕКТРОННОЙ ФОРМЕ"

В соответствии с пунктом 11 статьи 198 части второй Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, № 32, ст. 3340; 2016, № 27, ст. 4181) приказываю:

1. Утвердить:

1.1. Форму реестра таможенных деклараций (полных таможенных деклараций), предусмотренных подпунктом 3 пункта 7 статьи 198 Налогового кодекса Российской Федерации, согласно приложению № 1 к настоящему приказу;

1.2. Форму реестра таможенных деклараций (полных таможенных деклараций), а также транспортных, товаросопроводительных и (или) иных документов, предусмотренных подпунктами 3 и 4 пункта 7 статьи 198 Налогового кодекса Российской Федерации, согласно приложению № 2 к настоящему приказу;

1.3. Порядок заполнения реестров, предусмотренных пунктом 10 статьи 198 Налогового кодекса Российской Федерации, согласно приложению № 3 к настоящему приказу;

1.4. Формат представления реестра таможенных деклараций (полных таможенных деклараций), предусмотренных подпунктом 3 пункта 7 статьи 198 Налогового кодекса Российской Федерации, в электронной форме согласно приложению № 4 к настоящему приказу;

1.5. Формат представления реестра таможенных деклараций (полных таможенных деклараций), а также транспортных, товаросопроводительных и (или) иных документов, предусмотренных подпунктами 3 и 4 пункта 7 статьи 198 Налогового кодекса Российской Федерации, в электронной форме согласно приложению № 5 к настоящему приказу;

1.6. Порядок представления реестров, предусмотренных пунктом 10 статьи 198 Налогового кодекса Российской Федерации, в электронной форме, согласно приложению № 6 к настоящему приказу.

2. Руководителям управлений ФНС России по субъектам Российской Федерации довести настоящий приказ до нижестоящих налоговых органов и налогоплательщиков и обеспечить его применение.

3. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, координирующего вопросы камерального контроля.

|

Руководитель Федеральной налоговой службы |

М.В. Мишустин |

Зарегистрировано в Минюсте РФ 26 января 2017 г.

Регистрационный № 45419

Приложение № 1

КНД 1155124

Реестр

таможенных деклараций (полных таможенных деклараций), предусмотренных подпунктом 3 пункта 7 статьи 198 Налогового кодекса Российской Федерации

(утв. приказом Федеральной налоговой службы от 27 декабря 2016 г. № ММВ-7-15/720@)

Налоговый период (код):

Отчетный год:

Номер корректировки:

Налоговая декларация (код):

Налогоплательщик

ИНН: КПП:

Наименование/фамилия, имя, отчество* налогоплательщика:

Форма реорганизации (ликвидация) (код): ИНН/КПП реорганизованной организации:

ИТОГО сумма акциза, освобожденная от уплаты в связи с представлением банковской гарантии либо без представления банковской гарантии в соответствии с пунктами 2, 2.1 и 4 статьи 184 Налогового кодекса Российской Федерации (в рублях):

ИТОГО сумма акциза, уплаченная налогоплательщиком в связи с отсутствием банковской гарантии, предусмотренной пунктами 2 и 4 статьи 184 Налогового кодекса Российской Федерации, и предъявленная к возмещению (в рублях):

ИТОГО сумма акциза, уплаченная налогоплательщиком и подлежащая в соответствии со статьей 200 Налогового кодекса Российской Федерации налоговому вычету (в рублях):

| № п/п | Код вида подакцизного товара, реализованного на экспорт | Регистрационный номер таможенной декларации (полной таможенной декларации) | Налоговая база | Сумма акциза, освобожденная от уплаты в связи с представлением банковской гарантии либо без представления банковской гарантии в соответствии с пунктами 2, 2.1 и 4 статьи 184 Налогового кодекса Российской Федерации (в рублях) | Сумма акциза, уплаченная налогоплательщиком в связи с отсутствием банковской гарантии, предусмотренной пунктами 2 и 4 статьи 184 Налогового кодекса Российской Федерации, и предъявленная к возмещению (в рублях) | Сумма акциза, уплаченная налогоплательщиком и подлежащая в соответствии со статьей 200 Налогового кодекса Российской Федерации налоговому вычету (в рублях) | Примечание | |

|---|---|---|---|---|---|---|---|---|

| Размер (в рублях и копейках) | Единица измерения | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

* Отчество указывается при наличии.

Приложение № 2

№ КНД 1155125

Реестр

таможенных деклараций (полных таможенных деклараций), а также транспортных, товаросопроводительных и (или) иных документов, предусмотренных подпунктами 3 и 4 пункта 7 статьи 198 Налогового кодекса Российской Федерации

(утв. приказом Федеральной налоговой службы от 27 декабря 2016 г. № ММВ-7-15/720@)

Налоговый период (код):

Отчетный год:

Номер корректировки:

Налоговая декларация (код):

Налогоплательщик

ИНН: КПП:

Наименование/фамилия, имя, отчество* налогоплательщика:

Форма реорганизации (ликвидация) (код): ИНН/КПП реорганизованной организации:

ИТОГО сумма акциза, освобожденная от уплаты в связи с представлением банковской гарантии либо без представления банковской гарантии в соответствии с пунктами 2, 2.1 и 4 статьи 184 Налогового кодекса Российской Федерации (в рублях):

ИТОГО сумма акциза, уплаченная налогоплательщиком в связи с отсутствием банковской гарантии, предусмотренной пунктами 2 и 4 статьи 184 Налогового кодекса Российской Федерации, и предъявленная к возмещению (в рублях):

ИТОГО сумма акциза, уплаченная налогоплательщиком и подлежащая в соответствии со статьей 200 Налогового кодекса Российской Федерации налоговому вычету (в рублях):

| № п/п | Код вида подакцизного товара, реализованного на экспорт | Регистрационный номер таможенной декларации (полной таможенной декларации) | Налоговая база | Сумма акциза, освобожденная от уплаты в связи с представлением банковской гарантии либо без представления банковской гарантии в соответствии с пунктами 2, 2.1 и 4 статьи 184 Налогового кодекса Российской Федерации (в рублях) | Сумма акциза, уплаченная налогоплательщиком в связи с отсутствием банковской гарантии, предусмотренной пунктами 2 и 4 статьи 184 Налогового кодекса Российской Федерации, и предъявленная к возмещению (в рублях) | Сумма акциза, уплаченная налогоплательщиком и подлежащая в соответствии со статьей 200 Налогового кодекса Российской Федерации налоговому вычету (в рублях) | Код вида транспортного средства, которым товары вывозились с территории Российской Федерации | Транспортный, товаросопроводительный и (или) иной документ, подтверждающий вывоз товаров за пределы Российской Федерации | Примечание | |||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Размер (в рублях и копейках) | Единица измерения | Вид документа | Номер | Дата | ||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 |

* Отчество указывается при наличии.

Приложение № 3

Порядок

заполнения реестров, предусмотренных пунктом 10 статьи 198 Налогового кодекса Российской Федерации

(утв. приказом Федеральной налоговой службы от 27 декабря 2016 г. № ММВ-7-15/720@)

I. Общие положения

1. Документы, установленные абзацем первым пункта 10 статьи 198 Налогового кодекса Российской Федерации (далее - Реестры сведений), содержат сведения из документов, предоставляемых в подтверждение обоснованности освобождения от уплаты акциза, предоставленного в соответствии с пунктами 2, 2.1 и 4 статьи 184 Налогового кодекса Российской Федерации (далее - Кодекс), и возмещения сумм акциза, уплаченных налогоплательщиком в связи с отсутствием банковской гарантии, предусмотренной пунктами 2 и 4 статьи 184 Кодекса, и сумм акциза, уплаченных налогоплательщиком и подлежащих в соответствии со статьей 200 Кодекса налоговым вычетам в порядке, установленном статьей 201 Кодекса.

II. Порядок заполнения реестра таможенных деклараций (полных таможенных деклараций), предусмотренных подпунктом 3 пункта 7 статьи 198 Налогового кодекса Российской Федерации

2. В строках указываются следующие сведения:

а) в строке "Налоговый период (код)" - код, определяющий налоговый период, указанный в соответствующей налоговой декларации по акцизам, с которой представляется Реестр сведений;

б) в строке "Отчетный год" - год, указанный в соответствующей налоговой декларации по акцизам, с которой представляется Реестр сведений;

в) в строке "Номер корректировки" - при представлении в налоговый орган первичного Реестра сведений за налоговый период проставляется "0--", при представлении уточненного Реестра сведений за соответствующий налоговый период указывается номер корректировки (например, "1--", "2--");

г) в строке "Налоговая декларация (код)" - значение кода формы по классификатору налоговой документации для налоговой декларации по акцизам, с которой представляется Реестр сведений;

д) в строке "Налогоплательщик":

"ИНН" - идентификационный номер налогоплательщика;

"КПП" - код причины постановки на налоговый учет;

"Наименование/фамилия, имя, отчество* налогоплательщика" - указывается наименование организации либо наименование представительства (филиала) иностранной организации, иного обособленного подразделения иностранной организации, осуществляющего деятельность на территории Российской Федерации, а в случае представления индивидуальным предпринимателем указываются его фамилия, имя, отчество*;

е) при представлении в налоговый орган по месту учета организацией-правопреемником Реестра сведений по операциям, осуществленным реорганизованной организацией, указываются ИНН и КПП организации-правопреемника. В поле "Наименование/фамилия, имя, отчество* налогоплательщика" указывается наименование реорганизованной организации.

Коды форм реорганизации и код ликвидации организации принимают значения в соответствии с приложением № 1 к настоящему Порядку.

В полях "ИНН/КПП реорганизованной организации" указываются соответственно ИНН и КПП, которые присвоены организации до реорганизации налоговым органом по месту ее нахождения (по налогоплательщикам, отнесенным к категории крупнейших, - налоговым органом по месту учета в качестве крупнейшего налогоплательщика);

ж) в строке "ИТОГО сумма акциза, освобожденная от уплаты в связи с представлением банковской гарантии либо без представления банковской гарантии в соответствии с пунктами 2, 2.1 и 4 статьи 184 Налогового кодекса Российской Федерации (в рублях)" - общая сумма акциза, освобожденная от уплаты в связи с представлением банковской гарантии либо без представления банковской гарантии при реализации подакцизных товаров на экспорт, факт которого документально подтвержден в налоговом периоде.

Данная строка определяется как сумма значений по графе 6 и должна соответствовать:

- при реализации на экспорт подакцизных товаров, за исключением табачных изделий, - общей сумме акциза, освобожденной от уплаты в связи с представлением банковской гарантии либо без представления банковской гарантии в соответствии с пунктом 2.1 статьи 184 Кодекса при реализации подакцизных товаров на экспорт, факт которого документально подтвержден в налоговом периоде, отраженной в графе 3 подраздела 2.5 с кодом показателя 50003 по графе 1 налоговой декларации по акцизам на этиловый спирт, алкогольную и (или) подакцизную спиртосодержащую продукцию, или налоговой декларации по акцизам на автомобильный бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, прямогонный бензин, средние дистилляты, бензол, параксилол, ортоксилол, авиационный керосин, природный газ, автомобили легковые и мотоциклы, утвержденными приказом ФНС России от 12.01.2016 № ММВ-7-3/1@ "Об утверждении формы и формата представления налоговой декларации по акцизам на этиловый спирт, алкогольную и (или) подакцизную спиртосодержащую продукцию в электронной форме и порядка ее заполнения, а также формы и формата представления налоговой декларации по акцизам на автомобильный бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, прямогонный бензин, средние дистилляты, бензол, параксилол, ортоксилол, авиационный керосин, природный газ, автомобили легковые и мотоциклы в электронной форме и порядка ее заполнения" (зарегистрирован Министерством юстиции Российской Федерации 05.05.2016, регистрационный номер 42021) (далее - приказ ФНС России от 12.01.2016 № ММВ-7-3/1@);

- при реализации на экспорт табачных изделий - общей сумме акциза, отраженной по показателю "Документально подтвержденный факт экспорта табачных изделий, по которым ранее были представлены поручительство банка или банковская гарантия" (строки 120 - 160) в графе 5 раздела 4 налоговой декларации по акцизам на табачные изделия, утвержденной приказом Минфина России от 14.11.2006 № 146н "Об утверждении формы налоговой декларации по акцизам на табачные изделия и Порядка ее заполнения" (зарегистрирован Министерством юстиции Российской Федерации 25.12.2006, регистрационный номер 8671) (далее - приказ Минфина России от 14.11.2006 № 146н);

При отсутствии данных, отражаемых по указанной строке Реестра сведений, в ней проставляется прочерк;

з) в строке "ИТОГО сумма акциза, уплаченная налогоплательщиком в связи с отсутствием банковской гарантии, предусмотренной пунктами 2 и 4 статьи 184 Налогового кодекса Российской Федерации, и предъявленная к возмещению (в рублях)" - общая сумма акциза, уплаченная по операциям по реализации подакцизных товаров на экспорт в связи с отсутствием банковской гарантии и предъявленная к возмещению.

Данная строка определяется как сумма значений по графе 7 Реестра сведений и должна соответствовать:

- при реализации на экспорт подакцизных товаров, за исключением табачных изделий - общей сумме акциза, уплаченной по операциям реализации подакцизных товаров на экспорт в связи с отсутствием банковской гарантии и предъявленной к возмещению, отраженной в графе 3 подраздела 2.4 с кодом показателя 50001 по графе 1 налоговой декларации по акцизам на этиловый спирт, алкогольную и (или) подакцизную спиртосодержащую продукцию, или налоговой декларации по акцизам на автомобильный бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, прямогонный бензин, средние дистилляты, бензол, параксилол, ортоксилол, авиационный керосин, природный газ, автомобили легковые и мотоциклы, утвержденными приказом ФНС России от 12.01.2016 № ММВ-7-3/1@;

- при реализации на экспорт табачных изделий - общей сумме акциза, отраженной по показателю "Сумма акциза, предъявленная в налоговом периоде к возмещению, по табачным изделиям, факт экспорта которых документально подтвержден (за исключением экспорта в Республику Беларусь)" (строки 010 - 050) в графе 5 раздела 4 налоговой декларации по акцизам на табачные изделия, утвержденной приказом Минфина России от 14.11.2006 № 146н.

При отсутствии данных, отражаемых по указанной строке Реестра сведений, в ней проставляется прочерк;

и) в строке "ИТОГО сумма акциза, уплаченная налогоплательщиком и подлежащая в соответствии со статьей 200 Налогового кодекса Российской Федерации налоговому вычету (в рублях)" - общая сумма акциза, уплаченная налогоплательщиком и подлежащая в соответствии со статьей 200 Кодекса налоговым вычетам в порядке, установленном статьей 201 Кодекса.

Данная строка определяется как сумма значений по графе 8 Реестра сведений и должна соответствовать:

- при реализации на экспорт подакцизных товаров, за исключением табачных изделий - общей сумме акциза, уплаченной налогоплательщиком и подлежащей налоговому вычету, отраженной в графе 3 подраздела 2.2 налоговой декларации по акцизам на этиловый спирт, алкогольную и (или) подакцизную спиртосодержащую продукцию или налоговой декларации по акцизам на автомобильный бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, прямогонный бензин, средние дистилляты, бензол, параксилол, ортоксилол, авиационный керосин, природный газ, автомобили легковые и мотоциклы, утвержденными приказом ФНС России от 12.01.2016 №ММВ-7-3/1@;

- при реализации на экспорт табачных изделий - общей сумме акциза, уплаченной налогоплательщиком и подлежащей налоговому вычету, отраженной по графе 8 строки 221 подраздела 2.3 налоговой декларации по акцизам на табачные изделия, утвержденной приказом Минфина России от 14.11.2006 № 146н.

При отсутствии данных, отражаемых по указанной строке Реестра сведений, в ней проставляется прочерк.

3. В графах Реестра сведений указываются следующие сведения:

а) в графе 1 - порядковый номер соответствующей операции по реализации подакцизных товаров на экспорт;

б) в графе 2 - код вида подакцизного товара, реализованного на экспорт в соответствии с приложением № 2 к Порядку заполнения налоговой декларации по акцизам на этиловый спирт, алкогольную и (или)подакцизную спиртосодержащую продукцию или приложением № 2 к Порядку заполнения налоговой декларации по акцизам на автомобильный бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, прямогонный бензин, средние дистилляты, бензол, параксилол, ортоксилол, авиационный керосин, природный газ, автомобили легковые и мотоциклы (утверждены приказом ФНС России от 12.01.2016 № ММВ-7-3/1@), или приложением № 2 к Порядку заполнения налоговой декларации по акцизам на табачные изделия (утвержден приказом Минфина России от 14.11.2006 № 146н);

в) в графе 3 - регистрационный номер таможенной декларации (полной таможенной декларации) в отношении каждой операции по реализации соответствующего вида подакцизного товара на экспорт;

г) в графе 4 - размер налоговой базы (в рублях и копейках) по соответствующей операции по реализации подакцизных товаров на экспорт, обоснованность освобождения от уплаты акциза по которой документально подтверждена (далее - налоговая база), или размер налоговой базы по операции, по которой акциз был уплачен и подлежит налоговому вычету в соответствии со статьей 200 Кодекса;

д) в графе 5 - единица измерения налоговой базы по Общероссийскому классификатору единиц измерения ОК 015-94;

е) в графе 6 - сумма акциза, освобожденная от уплаты в связи с представлением банковской гарантии либо без представления банковской гарантии в соответствии с пунктами 2, 2.1 и 4 статьи 184 Налогового кодекса Российской Федерации (в рублях) при реализации подакцизных товаров на экспорт, факт которого документально подтвержден в налоговом периоде. При отсутствии данных, отражаемых по указанной графе Реестра сведений, в ней проставляется прочерк;

ж) в графе 7 - сумма акциза, уплаченная налогоплательщиком в связи с отсутствием банковской гарантии, предусмотренной пунктами 2 и 4 статьи 184 Налогового кодекса Российской Федерации, и предъявленная к возмещению (в рублях) при реализации подакцизных товаров на экспорт, факт которого документально подтвержден в налоговом периоде. При отсутствии данных, отражаемых по указанной графе Реестра сведений, в ней проставляется прочерк;

з) в графе 8 - сумма акциза, уплаченная налогоплательщиком и подлежащая в соответствии со статьей 200 Налогового кодекса Российской Федерации налоговому вычету (в рублях) при реализации подакцизных товаров на экспорт, факт которого документально подтвержден в налоговом периоде. При отсутствии данных, отражаемых по указанной графе Реестра сведений, в ней проставляется прочерк;

и) в графе 9 - иная информация. Например, договор (контракт) № 5-САН-1992 от 14.08.2016. В случае указания нескольких документов, в графе отражаются вид, номер и дата каждого документа, разделенные знаком ";" (точка с запятой).

III. Порядок заполнения реестра таможенных деклараций (полных таможенных деклараций), а также транспортных, товаросопроводительных и (или) иных документов, предусмотренных подпунктами 3 и 4 пункта 7 статьи 198 Налогового кодекса Российской Федерации

4. В строках указываются следующие сведения:

а) в строке "Налоговый период (код)" - код, определяющий налоговый период, указанный в соответствующей налоговой декларации по акцизам, с которой представляется Реестр сведений;

б) в строке "Отчетный год" - год, указанный в соответствующей налоговой декларации по акцизам, с которой представляется Реестр сведений;

в) в строке "Номер корректировки" - при представлении в налоговый орган первичного Реестра сведений за налоговый период проставляется "0--", при представлении уточненного Реестра сведений за соответствующий налоговый период указывается номер корректировки (например, "1--", "2--");

г) в строке "Налоговая декларация (код)" - значение кода формы по классификатору налоговой документации для налоговой декларации по акцизам, с которой представляется Реестр сведений;

д) в строке "Налогоплательщик":

"ИНН" - идентификационный номер налогоплательщика;

"КПП" - код причины постановки на налоговый учет;

"Наименование/фамилия, имя, отчество* налогоплательщика" - указывается наименование организации либо наименование представительства (филиала) иностранной организации, иного обособленного подразделения иностранной организации, осуществляющего деятельность на территории Российской Федерации, а в случае представления индивидуальным предпринимателем указываются его фамилия, имя, отчество*;

е) при представлении в налоговый орган по месту учета организацией-правопреемником Реестра сведений по операциям, осуществленным реорганизованной организацией, указываются ИНН и КПП организации-правопреемника. В поле "Наименование/фамилия, имя, отчество* налогоплательщика" указывается наименование реорганизованной организации.

Коды форм реорганизации и код ликвидации организации принимают значения в соответствии с приложением № 1 к настоящему Порядку.

В полях "ИНН/КПП реорганизованной организации" указываются соответственно ИНН и КПП, которые присвоены организации до реорганизации налоговым органом по месту ее нахождения (по налогоплательщикам, отнесенным к категории крупнейших, - налоговым органом по месту учета в качестве крупнейшего налогоплательщика);

ж) в строке "ИТОГО сумма акциза, освобожденная от уплаты в связи с представлением банковской гарантии либо без представления банковской гарантии в соответствии с пунктами 2, 2.1 и 4 статьи 184 Налогового кодекса Российской Федерации (в рублях)" - общая сумма акциза, освобожденная от уплаты в связи с представлением банковской гарантии либо без представления банковской гарантии при реализации подакцизных товаров на экспорт, факт которого документально подтвержден в налоговом периоде.

Данная строка определяется как сумма значений по графе 6 и должна соответствовать:

- при реализации на экспорт подакцизных товаров, за исключением табачных изделий, - общей сумме акциза, освобожденной от уплаты в связи с представлением банковской гарантии либо без представления банковской гарантии в соответствии с пунктом 2.1 статьи 184 Кодекса при реализации подакцизных товаров на экспорт, факт которого документально подтвержден в налоговом периоде, отраженной в графе 3 подраздела 2.5 с кодом показателя 50003 по графе 1 налоговой декларации по акцизам на этиловый спирт, алкогольную и (или) подакцизную спиртосодержащую продукцию, или налоговой декларации по акцизам на автомобильный бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, прямогонный бензин, средние дистилляты, бензол, параксилол, ортоксилол, авиационный керосин, природный газ, автомобили легковые и мотоциклы, утвержденными приказом ФНС России от 12.01.2016 № ММВ-7-3/1@;

- при реализации на экспорт табачных изделий - общей сумме акциза, отраженной по показателю "Документально подтвержденный факт экспорта табачных изделий, по которым ранее были представлены поручительство банка или банковская гарантия" (строки 120 - 160) в графе 5 раздела 4 налоговой декларации по акцизам на табачные изделия, утвержденной приказом Минфина России от 14.11.2006 № 146н.

При отсутствии данных, отражаемых по указанной строке Реестра сведений, в ней проставляется прочерк;

з) в строке "ИТОГО сумма акциза, уплаченная налогоплательщиком в связи с отсутствием банковской гарантии, предусмотренной пунктами 2 и 4 статьи 184 Налогового кодекса Российской Федерации, и предъявленная к возмещению (в рублях)" - общая сумма акциза, уплаченная по операциям по реализации подакцизных товаров на экспорт в связи с отсутствием банковской гарантии и предъявленная к возмещению.

Данная строка определяется как сумма значений по графе 7 Реестра сведений и должна соответствовать:

- при реализации на экспорт подакцизных товаров, за исключением табачных изделий - общей сумме акциза, уплаченной по операциям реализации подакцизных товаров на экспорт в связи с отсутствием банковской гарантии и предъявленной к возмещению, отраженной в графе 3 подраздела 2.4 с кодом показателя 50001 по графе 1 налоговой декларации по акцизам на этиловый спирт, алкогольную и (или) подакцизную спиртосодержащую продукцию, или налоговой декларации по акцизам на автомобильный бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, прямогонный бензин, средние дистилляты, бензол, параксилол, ортоксилол, авиационный керосин, природный газ, автомобили легковые и мотоциклы, утвержденными приказом ФНС России от 12.01.2016 № ММВ-7-3/1@;

- при реализации на экспорт табачных изделий - общей сумме акциза, отраженной по показателю "Сумма акциза, предъявленная в налоговом периоде к возмещению, по табачным изделиям, факт экспорта которых документально подтвержден (за исключением экспорта в Республику Беларусь)" (строки 010 - 050) в графе 5 раздела 4 налоговой декларации по акцизам на табачные изделия, утвержденной приказом Минфина России от 14.11.2006 № 146н.

При отсутствии данных, отражаемых по указанной строке Реестра сведений, в ней проставляется прочерк;

и) в строке "ИТОГО сумма акциза, уплаченная налогоплательщиком и подлежащая в соответствии со статьей 200 Налогового кодекса Российской Федерации налоговому вычету (в рублях)" - общая сумма акциза, уплаченная налогоплательщиком и подлежащая в соответствии со статьей 200 Кодекса налоговым вычетам в порядке, установленном статьей 201 Кодекса.

Данная строка определяется как сумма значений по графе 8 Реестра сведений и должна соответствовать:

- при реализации на экспорт подакцизных товаров, за исключением табачных изделий - общей сумме акциза, уплаченной налогоплательщиком и подлежащей налоговому вычету, отраженной в графе 3 подраздела 2.2 налоговой декларации по акцизам на этиловый спирт, алкогольную и (или) подакцизную спиртосодержащую продукцию или налоговой декларации по акцизам на автомобильный бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, прямогонный бензин, средние дистилляты, бензол, параксилол, ортоксилол, авиационный керосин, природный газ, автомобили легковые и мотоциклы, утвержденными приказом ФНС России от 12.01.2016 № ММВ-7-3/1@;

- при реализации на экспорт табачных изделий - общей сумме акциза, уплаченной налогоплательщиком и подлежащей налоговому вычету, отраженной по графе 8 строки 221 подраздела 2.3 налоговой декларации по акцизам на табачные изделия, утвержденной приказом Минфина России от 14.11.2006 № 146н.

При отсутствии данных, отражаемых по указанной строке Реестра сведений, в ней проставляется прочерк.

5. В графах Реестра сведений указываются следующие сведения:

а) в графе 1 - порядковый номер соответствующей операции по реализации подакцизных товаров на экспорт;

б) в графе 2 - код вида подакцизного товара, реализованного на экспорт в соответствии с приложением № 2 к Порядку заполнения налоговой декларации по акцизам на этиловый спирт, алкогольную и (или)подакцизную спиртосодержащую продукцию или приложением № 2 к Порядку заполнения налоговой декларации по акцизам на автомобильный бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, прямогонный бензин, средние дистилляты, бензол, параксилол, ортоксилол, авиационный керосин, природный газ, автомобили легковые и мотоциклы (утверждены приказом ФНС России от 12.01.2016 № ММВ-7-3/1@), или приложением № 2 к Порядку заполнения налоговой декларации по акцизам на табачные изделия (утвержден приказом Минфина России от 14.11.2006 № 146н);

в) в графе 3 - регистрационный номер таможенной декларации (полной таможенной декларации) в отношении каждой операции по реализации соответствующего вида подакцизного товара на экспорт;

г) в графе 4 - размер налоговой базы (в рублях и копейках) по соответствующей операции по реализации подакцизных товаров на экспорт, обоснованность освобождения от уплаты акциза по которой документально подтверждена (далее - налоговая база), или размер налоговой базы по операции, по которой акциз был уплачен и подлежит налоговому вычету в соответствии со статьей 200 Кодекса;

д) в графе 5 - единица измерения налоговой базы по Общероссийскому классификатору единиц измерения ОК 015-94;

е) в графе 6 - сумма акциза, освобожденная от уплаты в связи с представлением банковской гарантии либо без представления банковской гарантии в соответствии с пунктами 2, 2.1 и 4 статьи 184 Налогового кодекса Российской Федерации (в рублях) при реализации подакцизных товаров на экспорт, факт которого документально подтвержден в налоговом периоде. При отсутствии данных, отражаемых по указанной графе Реестра сведений, в ней проставляется прочерк;

ж) в графе 7 - сумма акциза, уплаченная налогоплательщиком в связи с отсутствием банковской гарантии, предусмотренной пунктами 2 и 4 статьи 184 Налогового кодекса Российской Федерации, и предъявленная к возмещению (в рублях) при реализации подакцизных товаров на экспорт, факт которого документально подтвержден в налоговом периоде. При отсутствии данных, отражаемых по указанной графе Реестра сведений, в ней проставляется прочерк;

з) в графе 8 - сумма акциза, уплаченная налогоплательщиком и подлежащая в соответствии со статьей 200 Налогового кодекса Российской Федерации налоговому вычету (в рублях) при реализации подакцизных товаров на экспорт, факт которого документально подтвержден в налоговом периоде. При отсутствии данных, отражаемых по указанной графе Реестра сведений, в ней проставляется прочерк;

и) в графе 9 - код вида транспортного средства, которым товары вывозились с территории Российской Федерации, заполняется в соответствии с приложением № 3 к Решению Комиссии Таможенного союза от 20.09.2010 № 378 "О классификаторах, используемых для заполнения таможенных деклараций" (официально опубликовано на сайте Комиссии Таможенного союза: http://www.tsouz.ru/, 21.09.2010);

к) в графе 10 - вид транспортных, товаросопроводительных и (или) иных документов, подтверждающих вывоз товаров за пределы Российской Федерации по соответствующей операции по реализации подакцизных товаров на экспорт, принимает значение в соответствии с приложением № 2 к настоящему Порядку.

Графа не заполняется в случае, если в качестве вида транспортного средства (графа 9) указан трубопроводный транспорт или линии электропередач;

л) в графе 11 - номера транспортных, товаросопроводительных и (или) иных документов, подтверждающих вывоз товаров за пределы Российской Федерации или ввоз товаров на территорию Российской Федерации по соответствующей операции по реализации подакцизных товаров на экспорт.

Графа не заполняется в случае, если в качестве вида транспортного средства (графа 9) указан трубопроводный транспорт или линии электропередач.

В случае отсутствия номера указывается "б/н".

В случае вывоза товара железнодорожным транспортом и при наличии в документе серии из букв (1 - 2 буквы) серия указывается с номером без пробелов и тире;

м) в графе 12 - дата транспортных, товаросопроводительных и (или) иных документов, подтверждающих вывоз товаров за пределы Российской Федерации или ввоз товаров на территорию Российской Федерации по соответствующей операции по реализации подакцизных товаров на экспорт.

Графа не заполняется в случае, если в качестве вида транспортного средства (графа 9) указан трубопроводный транспорт или линии электропередач.

При вывозе товаров морскими или речными судами, судами смешанного (река-море) плавания и в случае отсутствия даты на документе, подтверждающем факт приема товара к перевозке, или в поручении на отгрузку, в данной графе указывается дата приема груза к перевозке;

н) в графе 13 - иная информация. Например, договор (контракт) № 5-САН-1992 от 14.08.2016. В случае указания нескольких документов, в графе отражаются вид, номер и дата каждого документа, разделенные знаком ";" (точка с запятой).

______________________________

* Отчество указывается при наличии

Приложение № 1

к Порядку заполнения реестров,

предусмотренных пунктом 10 статьи 198

Налогового кодекса Российской

Федерации, утвержденному

приказом Федеральной налоговой службы

от 27 декабря 2016 г. № ММВ-7-15/720@

Коды форм реорганизации и код ликвидации организации

| Код | Наименование |

|---|---|

| 1 | Преобразование |

| 2 | Слияние |

| 3 | Разделение |

| 5 | Присоединение |

| 6 | Разделение с одновременным присоединением |

| 0 | Ликвидация |

Приложение № 2

к Порядку заполнения реестров,

предусмотренных пунктом 10 статьи 198

Налогового кодекса Российской

Федерации, утвержденному

приказом Федеральной налоговой службы

от 27 декабря 2016 г. № ММВ-7-15/720@

Наименования и коды вида транспортных и товаросопроводительных документов

| Код | Наименование транспортного и товаросопроводительного документа |

|---|---|

| 01 | Международная товарно-транспортная накладная (CMR) |

| 02 | Коносамент |

| 03 | Железнодорожная накладная |

| 04 | Грузовая авианакладная |

| 05 | Книжка МДП |

| 06 | Поручение на отгрузку |

| 07 | Морская накладная |

| 08 | Заправочная ведомость |

| 09 | Поручение на погрузку припасов |

| 10 | Генеральная декларация |

| 11 | Карго манифест |

| 12 | Иной документ |

Приложение № 4

Формат представления реестра таможенных деклараций (полных таможенных деклараций), предусмотренных подпунктом 3 пункта 7 статьи 198 Налогового кодекса Российской Федерации, в электронной форме

(утв. приказом Федеральной налоговой службы от 27 декабря 2016 г. № ММВ-7-15/720@)

I. Общие положения

1. Настоящий формат описывает требования к XML файлам (далее - файл обмена) для передачи реестра таможенных деклараций (полных таможенных деклараций), предусмотренных подпунктом 3 пункта 7 статьи 198 Налогового кодекса Российской Федерации, предоставляемых в подтверждение обоснованности освобождения от уплаты акциза, и возмещения сумм акциза, уплаченных налогоплательщиком в связи с отсутствием банковской гарантии в электронной форме в налоговые органы.

В электронной форме реестр таможенных деклараций (полных таможенных деклараций), предусмотренных подпунктом 3 пункта 7 статьи 198 Налогового кодекса Российской Федерации (далее - Реестр), представляется в виде двух обязательных форматов:

формат представления сведений, определяющих Реестр. Номер версии настоящего формата 5.01, часть 828.

формат представления сведений из документов, подтверждающих обоснованность освобождения от уплаты акциза, и возмещения сумм акциза, уплаченных налогоплательщиком в связи с отсутствием банковской гарантии. Номер версии настоящего формата 5.01, часть 828-1.

II. Описание файла обмена сведений, определяющих реестр

2. Имя файла обмена должно иметь следующий вид:

R_T_A_K_O_GGGGMMDD_N, где:

R_T-префикс, принимающий значение: KO_RR198.7.3TD;

А_К - идентификатор получателя информации, где: А - идентификатор получателя, которому направляется файл обмена, К - идентификатор конечного получателя, для которого предназначена информация из данного файла обмена*(1). Каждый из идентификаторов (А и К) имеет вид для налоговых органов - четырехразрядный код (код налогового органа в соответствии с классификатором "Система обозначения налоговых органов" (СОНО);

О - идентификатор отправителя информации, имеет вид:

для организаций - девятнадцатиразрядный код (идентификационный номер налогоплательщика (далее - ИНН) и код причины постановки на учет (далее - КПП) организации (обособленного подразделения);

для физических лиц - двенадцатиразрядный код (ИНН физического лица, при отсутствии ИНН - последовательность из двенадцати нулей).

GGGG - год формирования передаваемого файла, ММ - месяц, DD - день;

N - идентификационный номер файла (длина - от 1 до 36 знаков, идентификационный номер файла должен обеспечивать уникальность файла).

Расширение имени файла - xml. Расширение имени файла может указываться как строчными, так и прописными буквами.

Параметры первой строки файла обмена

Первая строка XML файла должна иметь следующий вид:

<?xml version ="1.0" encoding ="windows-1251"?>

Имя файла, содержащего XML схему файла обмена, должно иметь следующий вид:

KO_RR198.7.3TD_1_828_01_05_01_xx , где хх - номер версии схемы.

Расширение имени файла - xsd.

XML схема файла обмена приводится отдельным файлом и размещается на сайте Федеральной налоговой службы.

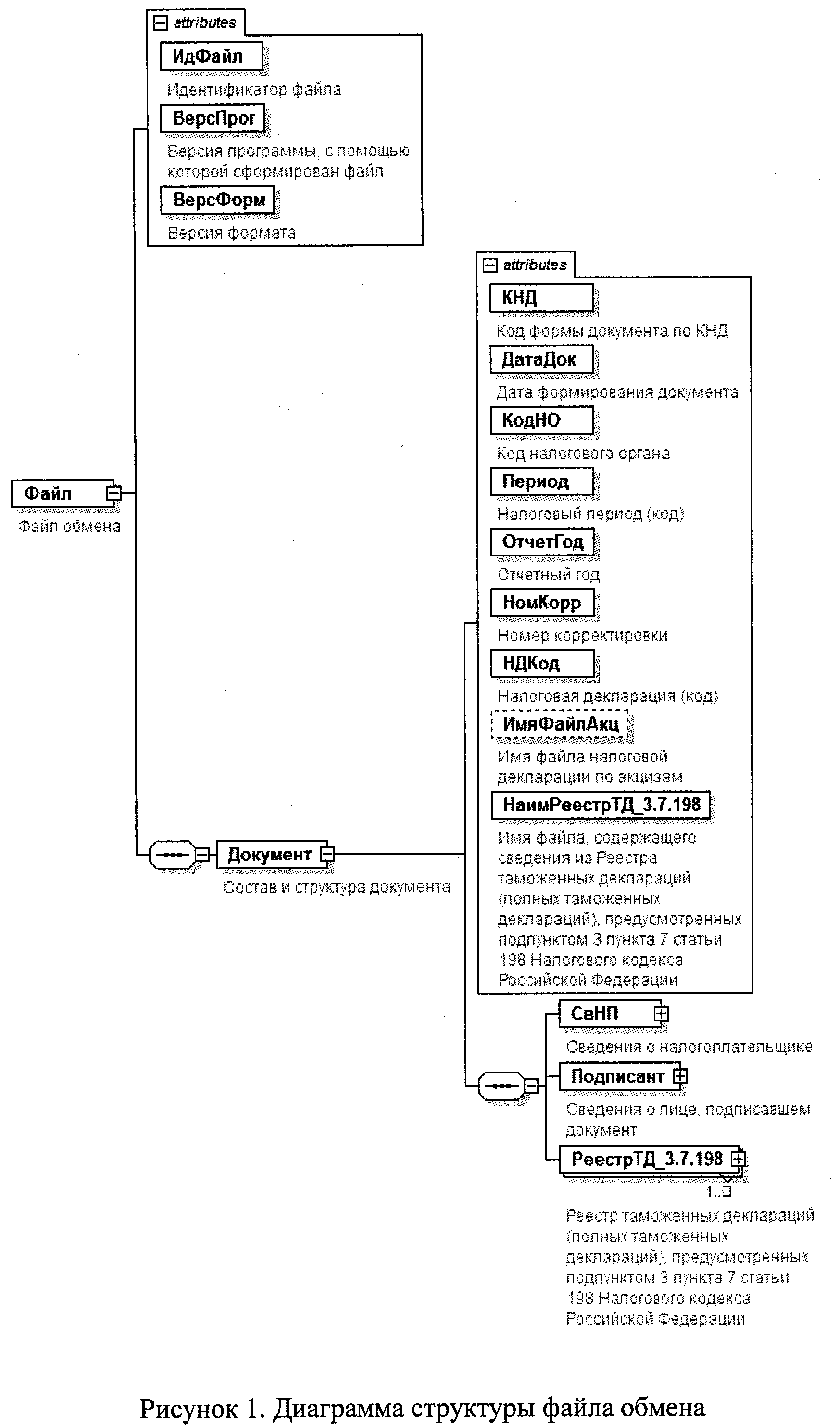

3. Логическая модель файла обмена представлена в виде диаграммы структуры файла обмена на рисунке 1 настоящего формата. Элементами логической модели файла обмена являются элементы и атрибуты XML файла. Перечень структурных элементов логической модели файла обмена и сведения о них приведены в таблицах 3.1-3.10 настоящего формата.

Для каждого структурного элемента логической модели файла обмена приводятся следующие сведения:

наименование элемента. Приводится полное наименование элемента*(2);

сокращенное наименование (код) элемента. Приводится сокращенное наименование элемента. Синтаксис сокращенного наименования должен удовлетворять спецификации XML;

признак типа элемента. Может принимать следующие значения: "С" - сложный элемент логической модели (содержит вложенные элементы), "П" - простой элемент логической модели, реализованный в виде элемента XML файла, "А" - простой элемент логической модели, реализованный в виде атрибута элемента XML файла. Простой элемент логической модели не содержит вложенные элементы;

формат элемента. Формат элемента представляется следующими условными обозначениями: Т - символьная строка; N - числовое значение (целое или дробное).

Формат символьной строки указывается в виде Т(n-к) или Т(=к), где: n - минимальное количество знаков, к - максимальное количество знаков, символ "-" - разделитель, символ "=" означает фиксированное количество знаков в строке. В случае, если минимальное количество знаков равно 0, формат имеет вид Т(0-к). В случае, если максимальное количество знаков неограниченно, формат имеет вид Т(n-).

Формат числового значения указывается в виде N(m.к), где: m - максимальное количество знаков в числе, включая знак (для отрицательного числа), целую и дробную часть числа без разделяющей десятичной точки, k - максимальное число знаков дробной части числа. Если число знаков дробной части числа равно 0 (то есть число целое), то формат числового значения имеет вид N(m).

Для простых элементов, являющихся базовыми в XML (определенными в сети интернет по электронному адресу: http://www.w3.org/TR/xmlschema-0), например, элемент с типом "date", поле "Формат элемента" не заполняется. Для таких элементов в поле "Дополнительная информация" указывается тип базового элемента;

признак обязательности элемента определяет обязательность присутствия элемента (совокупности наименования элемента и его значения) в файле обмена. Признак обязательности элемента может принимать следующие значения: "О" - наличие элемента в файле обмена обязательно; "Н" - присутствие элемента в файле обмена необязательно, то есть элемент может отсутствовать. Если элемент принимает ограниченный перечень значений (по классификатору, кодовому словарю и тому подобному), то признак обязательности элемента дополняется символом "К". Например, "ОК". В случае, если количество реализаций элемента может быть более одной, то признак обязательности элемента дополняется символом "М". Например, "НМ", "ОКМ".

К вышеперечисленным признакам обязательности элемента может добавляться значение "У" в случае описания в XML схеме условий, предъявляемых к элементу в файле обмена, описанных в графе "Дополнительная информация". Например, "НУ", "ОКУ";

дополнительная информация содержит, при необходимости, требования к элементу файла обмена, не указанные ранее. Для сложных элементов указывается ссылка на таблицу, в которой описывается состав данного элемента. Для элементов, принимающих ограниченный перечень значений из классификатора (кодового словаря и тому подобного), указывается соответствующее наименование классификатора (кодового словаря и тому подобного) или приводится перечень возможных значений. Для классификатора (кодового словаря и тому подобного) может указываться ссылка на его местонахождение. Для элементов, использующих пользовательский тип данных, указывается наименование типового элемента.

______________________________

*(1) Передача файла от отправителя к конечному получателю (К) может осуществляться в несколько этапов через другие налоговые органы, осуществляющие передачу файла на промежуточных этапах, которые обозначаются идентификатором А. В случае передачи файла от отправителя к конечному получателю при отсутствии налоговых органов, осуществляющих передачу на промежуточных этапах, значения идентификаторов А и К совпадают.

*(2) В строке таблицы могут быть описаны несколько элементов, наименования которых разделены символом "|". Такая форма записи применяется при наличии в файле обмена только одного элемента из описанных в этой строке.

Таблица 3.1

Файл обмена (Файл)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Идентификатор файла | ИдФайл | А | Т(1-255) | ОУ | Содержит (повторяет) имя сформированного файла (без расширения) |

| Версия программы, с помощью которой сформирован файл | ВерсПрог | А | Т(1-40) | О | |

| Версия формата | ВерсФорм | А | Т(1-5) | О | Принимает значение: 5.01 |

| Состав и структура документа | Документ | С | О | Состав элемента представлен в таблице 3.2 |

Таблица 3.2

Состав и структура документа (Документ)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Код формы документа по КНД (классификатор налоговой документации) | КНД | А | Т(=7) | ОК | Типовой элемент <КНДТип>. Принимает значение: 1155124 |

| Дата формирования документа | ДатаДок | А | Т(=10) | О | Типовой элемент <ДатаТип>. Дата в формате ДД.ММ.ГГГГ |

| Код налогового органа | КодНО | А | Т(=4) | ОК | Типовой элемент <СОНОТип>. Значение выбирается в соответствии с классификатором "Система обозначений налоговых органов" |

| Налоговый период (код) | Период | А | Т(=2) | ОК | Принимает значение: 01-январь | 02 - февраль | 03 - март | 04 - апрель | 05 - май | 06 - июнь | 07 - июль | 08 - август | 09 - сентябрь | 10 - октябрь | 11 - ноябрь | 12-декабрь | 71 - за январь при реорганизации (ликвидации) организации | 72 - за февраль при реорганизации (ликвидации) организации | 73 - за март при реорганизации (ликвидации) организации | 74 - за апрель при реорганизации (ликвидации) организации | 75 - за май при реорганизации (ликвидации) организации | 76 - за июнь при реорганизации (ликвидации) организации | 77 - за июль при реорганизации (ликвидации) организации | 78 - за август при реорганизации (ликвидации) организации | 79 - за сентябрь при реорганизации (ликвидации) организации | 80 - за октябрь при реорганизации (ликвидации) организации | 81 - за ноябрь при реорганизации (ликвидации) организации | 82 - за декабрь при реорганизации (ликвидации) организации |

| Отчетный год | ОтчетГод | А | О | Типовой элемент <xs:gYear>. Год в формате ГГГГ | |

| Номер корректировки | НомКорр | А | N(3) | О | Принимает значение: 0 - первичный документ, 1 - 999 - номер корректировки для корректирующего документа |

| Налоговая декларация (код) | НДКод | А | Т(=7) | ОК | Типовой элемент <КНДТип> |

| Имя файла налоговой декларации по акцизам | ИмяФайлАкц | А | Т(1-255) | Н | Содержит имя файла (без расширения) ранее представленной налоговой декларации по акцизам, к которой представляется реестр |

| Имя файла, содержащего сведения из Реестра таможенных деклараций (полных таможенных деклараций), предусмотренных подпунктом 3 пункта 7 статьи 198 Налогового кодекса Российской Федерации | НаимРеестрТД_3.7.198 | А | Т( 1-255) | О | Содержит (повторяет) имя файла (с расширением) с префиксом KO_RR198.7.3TD.2 |

| Сведения о налогоплательщике | СвНП | С | О | Состав элемента представлен в таблице 3.3 | |

| Сведения о лице, подписавшем документ | Подписант | С | О | Состав элемента представлен в таблице 3.7 | |

| Реестр таможенных деклараций (полных таможенных деклараций), предусмотренных подпунктом 3 пункта 7 статьи 198 Налогового кодекса Российской Федерации | РеестрТ, Д_3.7.198 | С | ОМ | Состав элемента представлен в таблице 3.9 |

Таблица 3.3

Сведения о налогоплательщике (СвНП)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Налогоплательщик - организация (представительство (филиал) иностранной организации, иное обособленное подразделение иностранной организации, осуществляющей деятельность на территории Российской Федерации) | | НПЮЛ | С | О | Состав элемента представлен в таблице 3.4 | |

| Налогоплательщик - физическое лицо, зарегистрированное в качестве индивидуального предпринимателя | НПФЛ | С | О | Состав элемента представлен в таблице 3.6 |

Таблица 3.4

Налогоплательщик - организация (представительство (филиал) иностранной организации, иное обособленное подразделение иностранной организации, осуществляющей деятельность на территории Российской Федерации) (НПЮЛ)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Наименование организации | НаимОрг | А | Т(1-1000) | О | |

| ИНН организации | ИННЮЛ | А | Т(=10) | О | Типовой элемент <ИННЮЛТип> |

| КПП | КПП | А | Т(=9) | О | Типовой элемент <КППТип> |

| Сведения о реорганизованной (ликвидированной) организации | СвРеоргЮЛ | С | Н | Состав элемента представлен в таблице 3.5 |

Таблица 3.5

Сведения о реорганизованной (ликвидированной) организации (СвРеоргЮЛ)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Код формы реорганизации (ликвидация) | ФормРеорг | А | Т(=1) | ОК | Принимает значение: 0 - ликвидация | 1 - преобразование | 2 - слияние | 3 - разделение | 5 - присоединение | 6 - разделение с одновременным присоединением |

| ИНН реорганизованной организации | ИННЮЛ | А | Т(=10) | НУ | Типовой элемент <ИННЮЛТип>. Элемент обязателен при <ФормРеорг> = 1 | 2 | 3 | 5 | 6 |

| КПП реорганизованной организации | КПП | А | Т(=9) | НУ | Типовой элемент <КППТип>. Элемент обязателен при <ФормРеорг> = 1 | 2 | 3 | 5 | 6 |

Таблица 3.6

Налогоплательщик - физическое лицо, зарегистрированное в качестве индивидуального предпринимателя (НПФЛ)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| ИНН физического лица, зарегистрированного в качестве индивидуального предпринимателя | ИННФЛ | А | Т(=12) | О | Типовой элемент <ИННФЛТип> |

| Фамилия, имя, отчество индивидуального предпринимателя | ФИО | С | О | Типовой элемент <ФИОТип>. Состав элемента представлен в таблице 3.10 |

Таблица 3.7

Сведения о лице, подписавшем документ (Подписант)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Признак лица, подписавшего документ | ПрПодп | А | Т(=1) | ОК | Принимает значение: 1 - налогоплательщик | 2 - представитель налогоплательщика |

| Номер контактного телефона | Тлф | А | Т(1-20) | Н | |

| Фамилия, имя, отчество | ФИО | С | О | Типовой элемент <ФИОТип>. Состав элемента представлен в таблице 3.10 | |

| Сведения о представителе налогоплательщика | СвПред | С | НУ | Состав элемента представлен в таблице 3.8. Элемент обязателен при <ПрПодп>=2 |

Таблица 3.8

Сведения о представителе налогоплательщика (СвПред)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Наименование документа, подтверждающего полномочия представителя налогоплательщика | НаимДок | А | Т(1-120) | О |

Таблица 3.9

Реестр таможенных деклараций (полных таможенных деклараций), предусмотренных подпунктом 3 пункта 7 статьи 198 Налогового кодекса Российской Федерации (РеестрТД_3.7.198)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| ИТОГО сумма акциза, освобожденная от уплаты в связи с представлением банковской гарантии либо без представления банковской гарантии в соответствии с пунктами 2, 2.1 и 4 статьи 184 Налогового кодекса Российской Федерации (в рублях) | ИтАкцОсвУпл | А | N(15) | О | При отсутствии данных элемент принимает значение 0 |

| ИТОГО сумма акциза, уплаченная налогоплательщиком в связи с отсутствием банковской гарантии, предусмотренной пунктами 2 и 4 статьи 184 Налогового кодекса Российской Федерации, и предъявленная к возмещению (в рублях) | ИтАкцУплВозм | А | N(15) | О | При отсутствии данных элемент принимает значение 0 |

| ИТОГО сумма акциза, уплаченная налогоплательщиком и подлежащая в соответствии со статьей 200 Налогового кодекса Российской Федерации налоговому вычету (в рублях) | ИтАкцУплВыч | А | N(15) | О | При отсутствии данных элемент принимает значение 0 |

Таблица 3.10

Фамилия, имя, отчество (ФИОТип)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Фамилия | Фамилия | А | Т(1-60) | О | |

| Имя | Имя | А | Т(1-60) | О | |

| Отчество | Отчество | А | Т(1-60) | Н |

III. Описание файла обмена сведений из документов, подтверждающих обоснованность освобождения от уплаты акциза, и возмещения сумм акциза, уплаченных налогоплательщиком в связи с отсутствием банковской гарантии

4. Имя файла обмена должно иметь следующий вид:

R_T_A_K_O_GGGGMMDD_N, где:

R_T - префикс, принимающий значение: KO_RR198.7.3TD.2;

А_К - идентификатор получателя информации, где: А - идентификатор получателя, которому направляется файл обмена, К - идентификатор конечного получателя, для которого предназначена информация из данного файла обмена*(1). Каждый из идентификаторов (А и К) имеет вид для налоговых органов - четырехразрядный код (код налогового органа в соответствии с классификатором "Система обозначения налоговых органов" (СОНО);

О - идентификатор отправителя информации, имеет вид:

для организаций - девятнадцатиразрядный код (идентификационный номер налогоплательщика (далее - ИНН) и код причины постановки на учет (далее - КПП) организации (обособленного подразделения);

для физических лиц - двенадцатиразрядный код (ИНН физического лица, при отсутствии ИНН - последовательность из двенадцати нулей).

GGGG - год формирования передаваемого файла, ММ - месяц, DD - день;

N - идентификационный номер файла (длина - от 1 до 36 знаков, идентификационный номер файла должен обеспечивать уникальность файла).

Расширение имени файла - xml. Расширение имени файла может указываться как строчными, так и прописными буквами.

Параметры первой строки файла обмена

Первая строка XML файла должна иметь следующий вид:

<?xml version ="1.0" encoding ="windows-1251"?>

Имя файла, содержащего XML схему файла обмена, должно иметь следующий вид:

KO_RR198.7.3TD.2_1_828_01_05_01_xx , где хх - номер версии схемы.

Расширение имени файла - xsd.

XML схема файла обмена приводится отдельным файлом и размещается на сайте Федеральной налоговой службы.

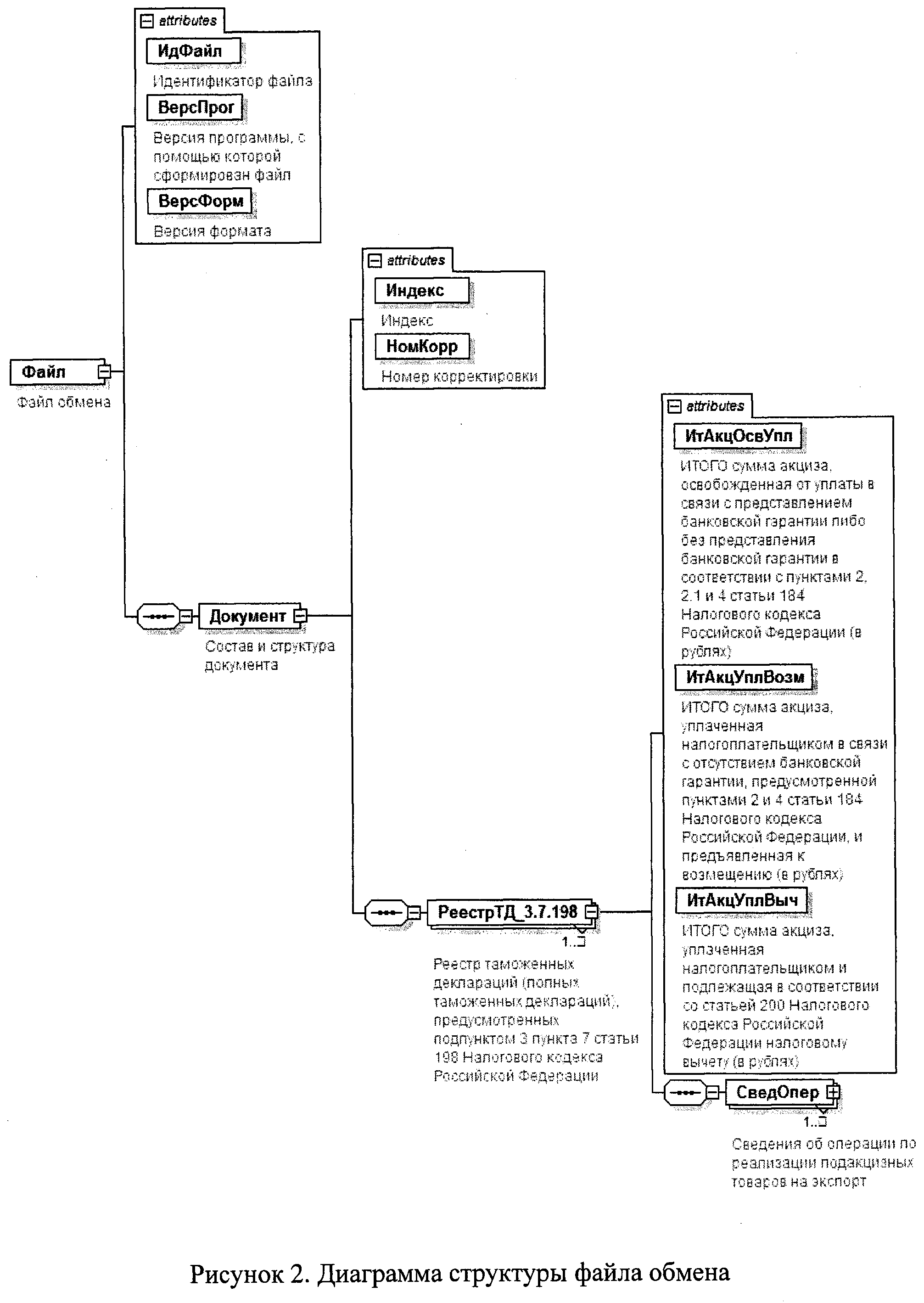

5. Логическая модель файла обмена представлена в виде диаграммы структуры файла обмена на рисунке 2 настоящего формата. Элементами логической модели файла обмена являются элементы и атрибуты XML файла. Перечень структурных элементов логической модели файла обмена и сведения о них приведены в таблицах 5.1-5.5 настоящего формата.

Для каждого структурного элемента логической модели файла обмена приводятся следующие сведения:

наименование элемента. Приводится полное наименование элемента*(2);

сокращенное наименование (код) элемента. Приводится сокращенное наименование элемента. Синтаксис сокращенного наименования должен удовлетворять спецификации XML;

признак типа элемента. Может принимать следующие значения: "С" - сложный элемент логической модели (содержит вложенные элементы), "П" - простой элемент логической модели, реализованный в виде элемента XML файла, "А" - простой элемент логической модели, реализованный в виде атрибута элемента XML файла. Простой элемент логической модели не содержит вложенные элементы;

формат элемента. Формат элемента представляется следующими условными обозначениями: Т - символьная строка; N - числовое значение (целое или дробное).

Формат символьной строки указывается в виде Т(n-к) или Т(=к), где: n - минимальное количество знаков, к - максимальное количество знаков, символ "-" - разделитель, символ "=" означает фиксированное количество знаков в строке. В случае, если минимальное количество знаков равно 0, формат имеет вид Т(0-к). В случае, если максимальное количество знаков неограниченно, формат имеет вид Т(n-).

Формат числового значения указывается в виде N(m.K), где: m - максимальное количество знаков в числе, включая знак (для отрицательного числа), целую и дробную часть числа без разделяющей десятичной точки, k - максимальное число знаков дробной части числа. Если число знаков дробной части числа равно 0 (то есть число целое), то формат числового значения имеет вид N(m).

Для простых элементов, являющихся базовыми в XML (определенными в сети интернет по электронному адресу: http://www.w3.org/TR/xmlschema-0), например, элемент с типом "date", поле "Формат элемента" не заполняется. Для таких элементов в поле "Дополнительная информация" указывается тип базового элемента;

признак обязательности элемента определяет обязательность присутствия элемента (совокупности наименования элемента и его значения) в файле обмена. Признак обязательности элемента может принимать следующие значения: "О" - наличие элемента в файле обмена обязательно; "Н" - присутствие элемента в файле обмена необязательно, то есть элемент может отсутствовать. Если элемент принимает ограниченный перечень значений (по классификатору, кодовому словарю и тому подобному), то признак обязательности элемента дополняется символом "К". Например, "ОК". В случае, если количество реализаций элемента может быть более одной, то признак обязательности элемента дополняется символом "М". Например, "НМ", "ОКМ".

К вышеперечисленным признакам обязательности элемента может добавляться значение "У" в случае описания в XML схеме условий, предъявляемых к элементу в файле обмена, описанных в графе "Дополнительная информация". Например, "НУ", "ОКУ";

дополнительная информация содержит, при необходимости, требования к элементу файла обмена, не указанные ранее. Для сложных элементов указывается ссылка на таблицу, в которой описывается состав данного элемента. Для элементов, принимающих ограниченный перечень значений из классификатора (кодового словаря и тому подобного), указывается соответствующее наименование классификатора (кодового словаря и тому подобного) или приводится перечень возможных значений. Для классификатора (кодового словаря и тому подобного) может указываться ссылка на его местонахождение. Для элементов, использующих пользовательский тип данных, указывается наименование типового элемента.

______________________________

*(1) Передача файла от отправителя к конечному получателю (К) может осуществляться в несколько этапов через другие налоговые органы, осуществляющие передачу файла на промежуточных этапах, которые обозначаются идентификатором А. В случае передачи файла от отправителя к конечному получателю при отсутствии налоговых органов, осуществляющих передачу на промежуточных этапах, значения идентификаторов А и К совпадают.

*(2) В строке таблицы могут быть описаны несколько элементов, наименования которых разделены символом "|". Такая форма записи применяется при наличии в файле обмена только одного элемента из описанных в этой строке.

Таблица 5.1

Файл обмена (Файл)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Идентификатор файла | ИдФайл | А | Т(1-255) | ОУ | Содержит (повторяет) имя сформированного файла (без расширения) |

| Версия программы, с помощью которой сформирован файл | ВерсПрог | А | Т(1-40) | О | |

| Версия формата | ВерсФорм | А | Т(1-5) | О | Принимает значение: 5.01 |

| Состав и структура документа | Документ | С | О | Состав элемента представлен в таблице 5.2 |

Таблица 5.2

Состав и структура документа (Документ)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Индекс | Индекс | А | Т(=7) | ОК | Типовой элемент <КНДТип>. Принимает значение: 0005124 |

| Номер корректировки | НомКорр | А | N(3) | О | Принимает значение: 0 - первичный документ, 1 - 999 - номер корректировки для корректирующего документа. Элемент повторяет значение элемента <НомКорр> из файла с префиксом KO_RR198.7.3TD |

| Реестр таможенных деклараций (полных таможенных деклараций), предусмотренных подпунктом 3 пункта 7 статьи 198 Налогового кодекса Российской Федерации | РеестрТД_3.7.198 | С | ОМ | Состав элемента представлен в таблице 5.3 |

Таблица 5.3

Реестр таможенных деклараций (полных таможенных деклараций), предусмотренных подпунктом 3 пункта 7 статьи 198 Налогового кодекса Российской Федерации (РеестрТД_3.7.198)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| ИТОГО сумма акциза, освобожденная от уплаты в связи с представлением банковской гарантии либо без представления банковской гарантии в соответствии с пунктами 2, 2.1 и 4 статьи 184 Налогового кодекса Российской Федерации (в рублях) | ИтАкцОсвУпл | А | N(15) | О | При отсутствии данных элемент принимает значение 0 |

| ИТОГО сумма акциза, уплаченная налогоплательщиком в связи с отсутствием банковской гарантии, предусмотренной пунктами 2 и 4 статьи 184 Налогового кодекса Российской Федерации, и предъявленная к возмещению (в рублях) | ИтАкцУплВозм | А | N(15) | О | При отсутствии данных элемент принимает значение 0 |

| ИТОГО сумма акциза, уплаченная налогоплательщиком и подлежащая в соответствии со статьей 200 Налогового кодекса Российской Федерации налоговому вычету (в рублях) | ИтАкцУплВыч | А | N(15) | О | При отсутствии данных элемент принимает значение 0 |

| Сведения об операции по реализации подакцизных товаров на экспорт | СведОпер | С | ОМ | Состав элемента представлен в таблице 5.4 |

Таблица 5.4

Сведения об операции по реализации подакцизных товаров на экспорт (СведОпер)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Номер по порядку | НомПор | А | N(3) | Н | |

| Код вида подакцизного товара, реализованного на экспорт | ВидПТЭксп | А | Т(=3) | ОК | Принимает значения в соответствии с: приложением № 2 к Порядку заполнения налоговой декларации по акцизам на этиловый спирт, алкогольную и (или) подакцизную спиртосодержащую продукцию*(1); приложением № 2 к Порядку заполнения налоговой декларации по акцизам на автомобильный бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, прямогонный бензин, средние дистилляты, бензол, параксилол, ортоксилол, авиационный керосин, природный газ, автомобили легковые и мотоцикциклы*(1); приложением № 2 к Порядку заполнения налоговой декларации по акцизам на табачные изделия*(2). |

| Регистрационный номер таможенной декларации (полной таможенной декларации) | РегНомТД | А | Т(23-29) | О | |

| Размер налоговой базы (в рублях и копейках) | НалБаза | А | N(17.2) | О | |

| Единица измерения налоговой базы | ОКЕИ | А | Т(3-4) | ОК | Типовой элемент <ОКЕИТип>. Принимает значение в соответствии с Общероссийским классификатором единиц измерения ОК 015-94 |

| Сумма акциза, освобожденная от уплаты в связи с представлением банковской гарантии либо без представления банковской гарантии в соответствии с пунктами 2, 2.1 и 4 статьи 184 Налогового кодекса Российской Федерации (в рублях) | АкцОсвУпл | А | N(15) | О | При отсутствии данных элемент принимает значение 0 |

| Сумма акциза, уплаченная налогоплательщиком в связи с отсутствием банковской гарантии, предусмотренной пунктами 2 и 4 статьи 184 Налогового кодекса Российской Федерации, и предъявленная к возмещению (в рублях) | АкцУплВозм | А | N(15) | О | При отсутствии данных элемент принимает значение 0 |

| Сумма акциза, уплаченная налогоплательщиком и подлежащая в соответствии со статьей 200 Налогового кодекса Российской Федерации налоговому вычету (в рублях) | АкцУплВыч | А | N(15) | О | При отсутствии данных элемент принимает значение 0 |

| Служебная информация | СлужИнф | А | T(1-1000) | Н |

*(1) Утвержден приказом ФНС России от 12.01.2016 № ММВ-7-3/1@ (зарегистрирован Министерством юстиции Российской Федерации 05.05.2016, регистрационный номер 42021)

*(2) Утвержден приказом Минфина России от 14.11.2006 № 146н (зарегистрирован Министерством юстиции Российской Федерации 25.12.2006, регистрационный номер 8671)

Приложение № 5

Формат представления реестра таможенных деклараций (полных таможенных деклараций), а также транспортных, товаросопроводительных и (или) иных документов, предусмотренных подпунктами 3 и 4 пункта 7 статьи 198 Налогового кодекса Российской Федерации, в электронной форме

(утв. приказом Федеральной налоговой службы от 27 декабря 2016 г. № ММВ-7-15/720@)

I. Общие положения

1. Настоящий формат описывает требования к XML файлам (далее - файл обмена) для передачи реестра таможенных деклараций (полных таможенных деклараций), а также транспортных, товаросопроводительных и (или) иных документов, предусмотренных подпунктами 3 и 4 пункта 7 статьи 198 Налогового кодекса Российской Федерации, предоставляемых в подтверждение обоснованности освобождения от уплаты акциза, и возмещения сумм акциза, уплаченных налогоплательщиком в связи с отсутствием банковской гарантии в электронной форме в налоговые органы.

В электронной форме реестр таможенных деклараций (полных таможенных деклараций), а также транспортных, товаросопроводительных и (или) иных документов, предусмотренных подпунктами 3 и 4 пункта 7 статьи 198 Налогового кодекса Российской Федерации (далее - Реестр), представляется в виде двух обязательных форматов:

формат представления сведений, определяющих Реестр. Номер версии настоящего формата 5.01, часть 829.

формат представления сведений из документов, подтверждающих обоснованность освобождения от уплаты акциза, и возмещения сумм акциза, уплаченных налогоплательщиком в связи с отсутствием банковской гарантии. Номер версии настоящего формата 5.01, часть 829-1.

II. Описание файла обмена сведений, определяющих реестр

2. Имя файла обмена должно иметь следующий вид:

R_T_A_K_О_GGGGMMDD_N, где:

R_T - префикс, принимающий значение: KO_RR198.7.34TD;

А_К - идентификатор получателя информации, где: А - идентификатор получателя, которому направляется файл обмена, К - идентификатор конечного получателя, для которого предназначена информация из данного файла обмена*(1). Каждый из идентификаторов (А и К) имеет вид для налоговых органов - четырехразрядный код (код налогового органа в соответствии с классификатором "Система обозначения налоговых органов" (СОНО);

О - идентификатор отправителя информации, имеет вид:

для организаций - девятнадцатиразрядный код (идентификационный номер налогоплательщика (далее - ИНН) и код причины постановки на учет (далее - КПП) организации (обособленного подразделения);

для физических лиц - двенадцатиразрядный код (ИНН физического лица, при отсутствии ИНН - последовательность из двенадцати нулей).

GGGG - год формирования передаваемого файла, ММ - месяц, DD - день;

N - идентификационный номер файла (длина - от 1 до 36 знаков, идентификационный номер файла должен обеспечивать уникальность файла).

Расширение имени файла - xml. Расширение имени файла может указываться как строчными, так и прописными буквами.

Параметры первой строки файла обмена

Первая строка XML файла должна иметь следующий вид:

<?xml version ="1.0" encoding ="windows-1251"?>

Имя файла, содержащего XML схему файла обмена, должно иметь следующий вид:

KO_RR198.7.34TD_1_829_01_05_01_xx , где хх - номер версии схемы.

Расширение имени файла - xsd.

XML схема файла обмена приводится отдельным файлом и размещается на сайте Федеральной налоговой службы.

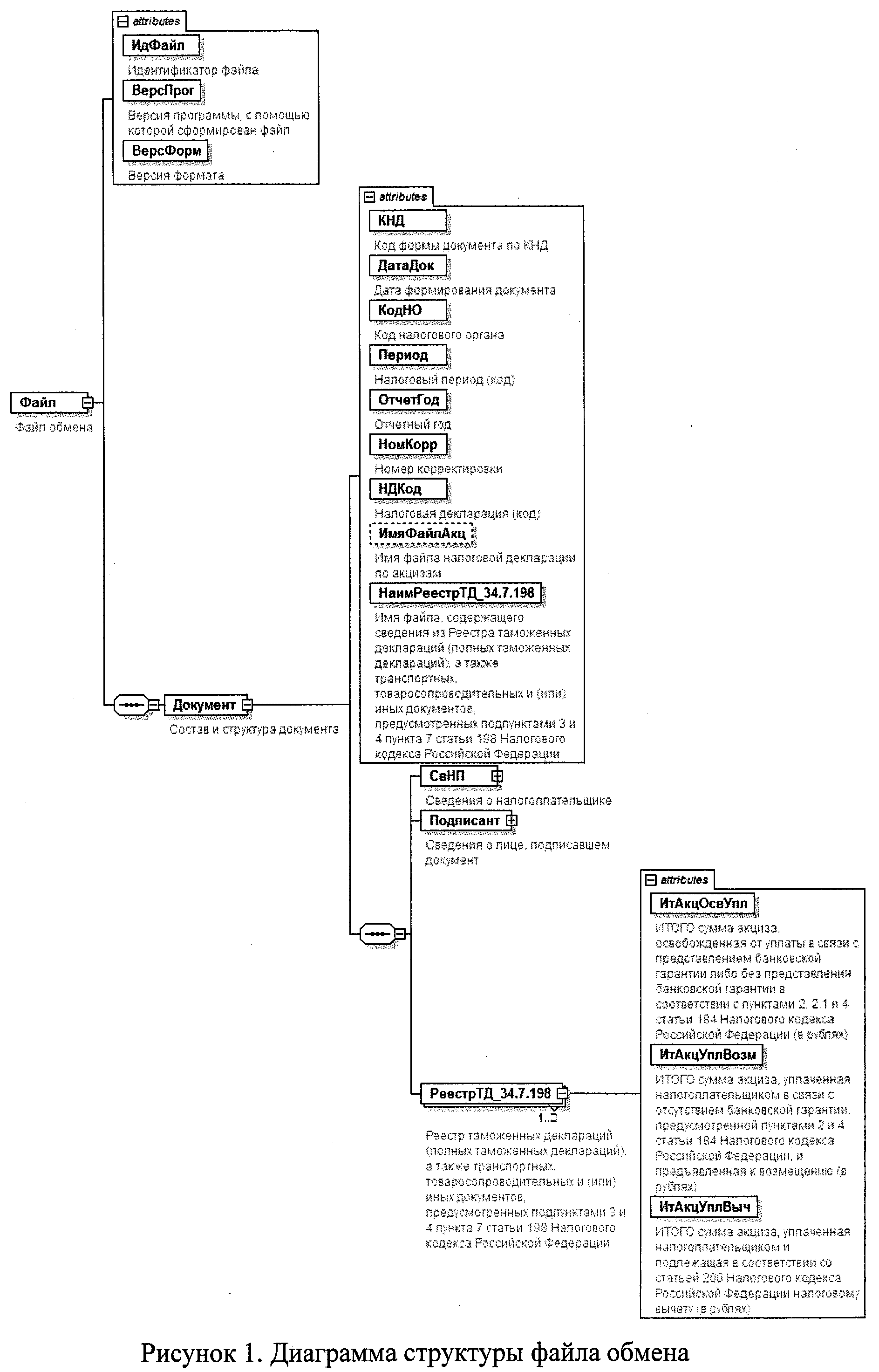

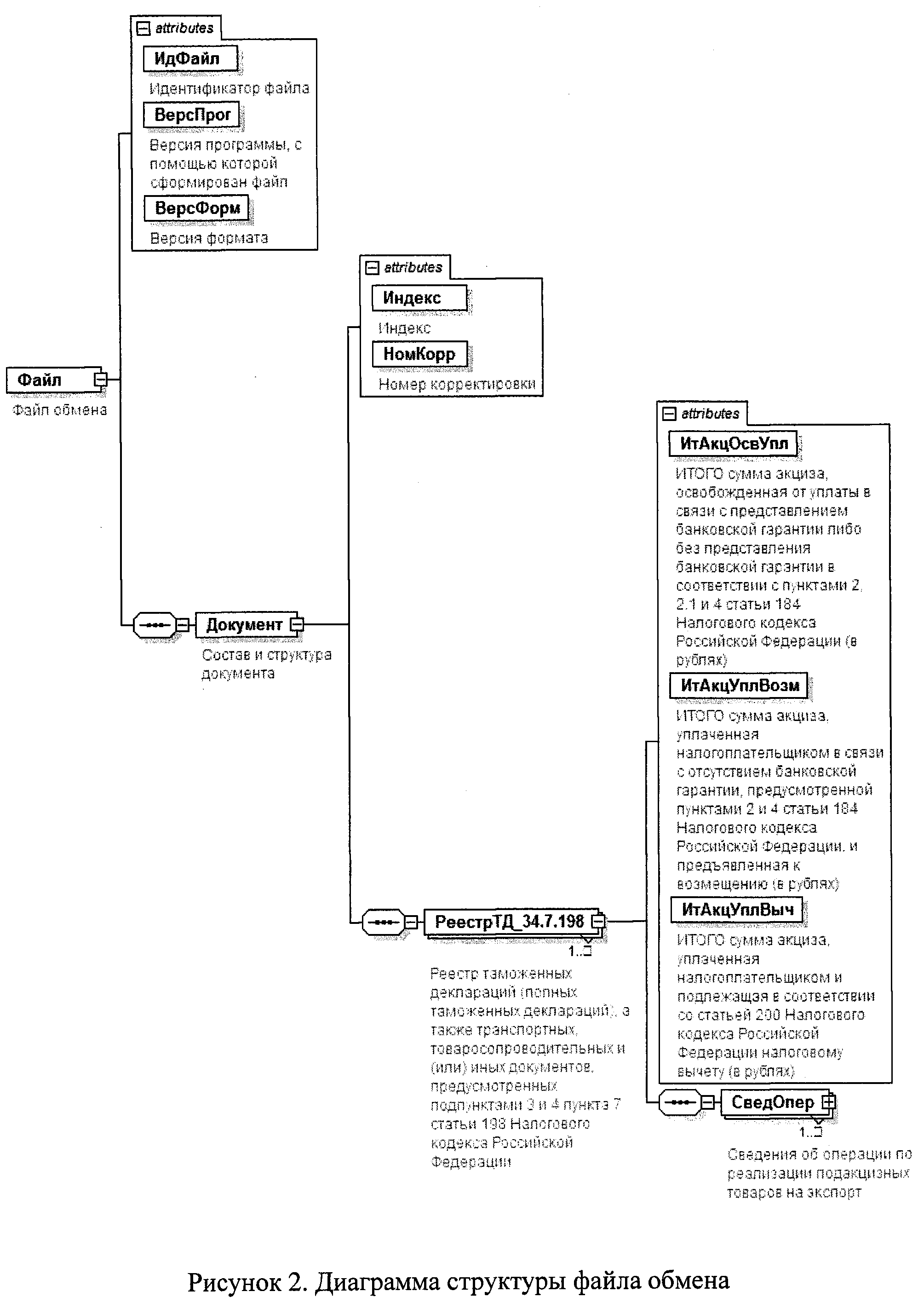

3. Логическая модель файла обмена представлена в виде диаграммы структуры файла обмена на рисунке 1 настоящего формата. Элементами логической модели файла обмена являются элементы и атрибуты XML файла. Перечень структурных элементов логической модели файла обмена и сведения о них приведены в таблицах 3.1-3.10 настоящего формата.

Для каждого структурного элемента логической модели файла обмена приводятся следующие сведения:

наименование элемента. Приводится полное наименование элемента*(2);

сокращенное наименование (код) элемента. Приводится сокращенное наименование элемента. Синтаксис сокращенного наименования должен удовлетворять спецификации XML;

признак типа элемента. Может принимать следующие значения: "С" - сложный элемент логической модели (содержит вложенные элементы), "П" - простой элемент логической модели, реализованный в виде элемента XML файла, "А" - простой элемент логической модели, реализованный в виде атрибута элемента XML файла. Простой элемент логической модели не содержит вложенные элементы;

формат элемента. Формат элемента представляется следующими условными обозначениями: Т - символьная строка; N - числовое значение (целое или дробное).

Формат символьной строки указывается в виде Т(n-к) или Т(=к), где: n - минимальное количество знаков, к - максимальное количество знаков, символ "-" - разделитель, символ "=" означает фиксированное количество знаков в строке. В случае, если минимальное количество знаков равно 0, формат имеет вид Т(0-к). В случае, если максимальное количество знаков неограниченно, формат имеет вид Т(n-).

Формат числового значения указывается в виде N(m.K), где: m - максимальное количество знаков в числе, включая знак (для отрицательного числа), целую и дробную часть числа без разделяющей десятичной точки, k -максимальное число знаков дробной части числа. Если число знаков дробной части числа равно 0 (то есть число целое), то формат числового значения имеет вид N(m).

Для простых элементов, являющихся базовыми в XML (определенными в сети интернет по электронному адресу: http://www.w3.org/TR/xmlschema-0), например, элемент с типом "date", поле "Формат элемента" не заполняется. Для таких элементов в поле "Дополнительная информация" указывается тип базового элемента;

признак обязательности элемента определяет обязательность присутствия элемента (совокупности наименования элемента и его значения) в файле обмена. Признак обязательности элемента может принимать следующие значения: "О" - наличие элемента в файле обмена обязательно; "Н" - присутствие элемента в файле обмена необязательно, то есть элемент может отсутствовать. Если элемент принимает ограниченный перечень значений (по классификатору, кодовому словарю и тому подобному), то признак обязательности элемента дополняется символом "К". Например, "ОК". В случае, если количество реализаций элемента может быть более одной, то признак элемента дополняется значением "М". Например, "НМ", "ОКМ".

К вышеперечисленным признакам обязательности элемента может добавляться значение "У" в случае описания в XML схеме условий, предъявляемых к элементу в файле обмена, описанных в графе "Дополнительная информация". Например, "НУ", "ОКУ";

дополнительная информация содержит, при необходимости, требования к элементу файла обмена, не указанные ранее. Для сложных элементов указывается ссылка на таблицу, в которой описывается состав данного элемента. Для элементов, принимающих ограниченный перечень значений из классификатора (кодового словаря и тому подобного), указывается соответствующее наименование классификатора (кодового словаря и тому подобного) или приводится перечень возможных значений. Для классификатора (кодового словаря и тому подобного) может указываться ссылка на его местонахождение. Для элементов, использующих пользовательский тип данных, указывается наименование типового элемента.

______________________________

*(1) Передача файла от отправителя к конечному получателю (К) может осуществляться в несколько этапов через другие налоговые органы, осуществляющие передачу файла на промежуточных этапах, которые обозначаются идентификатором А. В случае передачи файла от отправителя к конечному получателю при отсутствии налоговых органов, осуществляющих передачу на промежуточных этапах, значения идентификаторов А и К совпадают.

*(2) В строке таблицы могут быть описаны несколько элементов, наименования которых разделены символом "|". Такая форма записи применяется при наличии в файле обмена только одного элемента из описанных в этой строке.

Таблица 3.1

Файл обмена (Файл)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Идентификатор файла | ИдФайл | А | Т(1-255) | ОУ | Содержит (повторяет) имя сформированного файла (без расширения) |

| Версия программы, с помощью которой сформирован файл | ВерсПрог | А | Т(1-40) | О | |

| Версия формата | ВерсФорм | А | Т(1-5) | О | Принимает значение: 5.01 |

| Состав и структура документа | Документ | С | О | Состав элемента представлен в таблице 3.2 |

Таблица 3.2

Состав и структура документа (Документ)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Код формы документа по КНД (классификатор налоговой документации) | КНД | А | Т(=7) | ОК | Типовой элемент <КНДТип>. Принимает значение: 1155125 |

| Дата формирования документа | ДатаДок | А | Т(=10) | О | Типовой элемент <ДатаТип>. Дата в формате ДД.ММ.ГГГГ |

| Код налогового органа | КодНО | А | Т(=4) | ОК | Типовой элемент <СОНОТип>. Значение выбирается в соответствии с классификатором "Система обозначений налоговых органов" |

| Налоговый период (код) | Период | А | Т(=2) | ОК | Принимает значение: 01 - январь | 02 - февраль | 03 - март | 04 - апрель | 05 - май | 06 - июнь | 07 - июль | 08 - август | 09 - сентябрь | 10 - октябрь | 11 - ноябрь | 12-декабрь | 71 - за январь при реорганизации (ликвидации) организации | 72 - за февраль при реорганизации (ликвидации) организации | 73 - за март при реорганизации (ликвидации) организации | 74 - за апрель при реорганизации (ликвидации) организации | 75 - за май при реорганизации (ликвидации) организации | 76 - за июнь при реорганизации (ликвидации) организации | 77 - за июль при реорганизации (ликвидации) организации | 78 - за август при реорганизации (ликвидации) организации | 79 - за сентябрь при реорганизации (ликвидации) организации | 80 - за октябрь при реорганизации (ликвидации) организации | 81 - за ноябрь при реорганизации (ликвидации) организации | 82 - за декабрь при реорганизации (ликвидации) организации |

| Отчетный год | ОтчетГод | А | О | Типовой элемент <xs:gYear>. Год в формате ГГГГ | |

| Номер корректировки | НомКорр | А | N(3) | О | Принимает значение: 0 - первичный документ, 1 - 999 - номер корректировки для корректирующего документа |

| Налоговая декларация (код) | НДКод | А | Т(=7) | О | Типовой элемент <КНДТип> |

| Имя файла налоговой декларации по акцизам | ИмяФайлАкц | А | Т( 1-255) | Н | Содержит имя файла (без расширения) ранее представленной налоговой декларации по акцизам, к которой представляется реестр |

| Имя файла, содержащего сведения из Реестра таможенных деклараций (полных таможенных деклараций), а также транспортных, товаросопроводительных и (или) иных документов, предусмотренных подпунктами 3 и 4 пункта 7 статьи 198 Налогового кодекса Российской Федерации | НаимРеестрТД_34.7.198 | А | Т(1-255) | О | Содержит (повторяет) имя файла (с расширением) с префиксом KO_RR198.7.34TD.2 |

| Сведения о налогоплательщике | СвНП | С | О | Состав элемента представлен в таблице 3.3 | |

| Сведения о лице, подписавшем документ | Подписант | С | О | Состав элемента представлен в таблице 3.7 | |

| Реестр таможенных деклараций (полных таможенных деклараций), а также транспортных, товаросопроводительных и (или) иных документов, предусмотренных подпунктами 3 и 4 пункта 7 статьи 198 Налогового кодекса Российской Федерации | РеестрТД_34.7.198 | С | ОМ | Состав элемента представлен в таблице 3.9 |

Таблица 3.3

Сведения о налогоплательщике (СвНП)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Налогоплательщик - организация (представительство (филиал) иностранной организации, иное обособленное подразделение иностранной организации, осуществляющей деятельность на территории Российской Федерации) | | НПЮЛ | С | О | Состав элемента представлен в таблице 3.4 | |

| Налогоплательщик - физическое лицо, зарегистрированное в качестве индивидуального предпринимателя | НПФЛ | С | О | Состав элемента представлен в таблице 3.6 |

Таблица 3.4

Налогоплательщик - организация (представительство (филиал) иностранной организации, иное обособленное подразделение иностранной организации, осуществляющей деятельность на территории Российской Федерации) (НПЮЛ)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Наименование организации | НаимОрг | А | Т(1-1000) | О | |

| ИНН организации | ИННЮЛ | А | Т(=10) | О | Типовой элемент <ИННЮЛТип> |

| КПП | КПП | А | Т(=9) | О | Типовой элемент <КППТип> |

| Сведения о реорганизованной (ликвидированной) организации | СвРеоргЮЛ | С | Н | Состав элемента представлен в таблице 3.5 |

Таблица 3.5

Сведения о реорганизованной (ликвидированной) организации (СвРеоргЮЛ)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Код формы реорганизации (ликвидация) | ФормРеорг | А | Т(=1) | ОК | Принимает значение: 0 - ликвидация | 1 - преобразование | 2 - слияние | 3 - разделение | 5 - присоединение | 6 - разделение с одновременным присоединением |

| ИНН реорганизованной организации | ИННЮЛ | А | Т(=10) | НУ | Типовой элемент <ИННЮЛТип>. Элемент обязателен при <ФормРеорг> = 1 | 2 | 3 | 5 | 6 |

| КПП реорганизованной организации | КПП | А | Т(=9) | НУ | Типовой элемент <КППТип>. Элемент обязателен при <ФормРеорг> = 1 | 2 | 3 | 5 | 6 |

Таблица 3.6

Налогоплательщик - физическое лицо, зарегистрированное в качестве индивидуального предпринимателя (НПФЛ)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| ИНН физического лица, зарегистрированного в качестве индивидуального предпринимателя | ИННФЛ | А | Т(=12) | О | Типовой элемент <ИННФЛТип> |

| Фамилия, имя, отчество индивидуального предпринимателя | ФИО | С | О | Типовой элемент <ФИОТип>. Состав элемента представлен в таблице 3.10 |

Таблица 3.7

Сведения о лице, подписавшем документ (Подписант)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Признак лица, подписавшего документ | ПрПодп | А | Т(=1) | ОК | Принимает значение: 1 - налогоплательщик | 2 - представитель налогоплательщика |

| Номер контактного телефона | Тлф | А | Т(1-20) | Н | |

| Фамилия, имя, отчество | ФИО | С | О | Типовой элемент <ФИОТип>. Состав элемента представлен в таблице 3.10 | |

| Сведения о представителе налогоплательщика | СвПред | С | НУ | Состав элемента представлен в таблице 3.8. Элемент обязателен при <ПрПодп>=2 |

Таблица 3.8

Сведения о представителе налогоплательщика (СвПред)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|