(1).jpg)

Проект Указания Банка России «О внесении изменений в Указание Банка России от 30 апреля 2008 года № 2005-У «Об оценке экономического положения банков» (по состоянию на 12.11.2015)

1. Внести в Указание Банка России от 30 апреля 2008 года № 2005-У «Об оценке экономического положения банков», зарегистрированное Министерством юстиции Российской Федерации 26 мая 2008 года № 11755, 14 сентября 2009 года № 14760, 20 апреля 2012 года № 23905, 17 октября 2012 года № 25699, 17 декабря 2013 года № 30618, 8 июля 2014 года № 33001, 30 января 2015 года № 35802, 30 марта 2015 года № 36631, 3 апреля 2015 года № 36704 («Вестник Банка России» от 4 июня 2008 года № 28, от 21 сентября 2009 года № 55, от 25 апреля 2012 года № 21, от 24 октября 2012 года № 62, от 24 декабря 2013 года № 77, от 6 августа 2014 года № 71, от 11 февраля 2015 года № 11, от 10 апреля 2015 года № 33, от 15 апреля 2015 года № 34), следующие изменения.

1.1. Пункт 1.1 после абзаца пятого дополнить абзацем следующего содержания:

«процентного риска;

риска концентрации;».

1.2. Пункт 1.3 после слова «ликвидности» дополнить словами «процентного риска, риска концентрации,».

1.3. Пункт 2.1 после слова «хорошие» дополнить словами «, процентный риск в соответствии с главой 3 настоящего Указания оценивается как «приемлемый», риск концентрации в соответствии с главой 3 настоящего Указания оценивается как «низкий».

1.4. Подпункт 2.2.1.1 пункта 2.2 после слова «удовлетворительные» дополнить словами «, риск концентрации оценивается как «приемлемый».

1.5. Подпункт 2.3.1 пункта 2.3 изложить в следующей редакции:

«2.3.1. капитал, активы, ликвидность оцениваются как "сомнительные", или процентный риск оценивается как «высокий», или риск концентрации оценивается как «повышенный» или «высокий».

1.6. Название Главы 3 изложить в следующей редакции:

«Глава 3. Оценка капитала, активов, доходности, ликвидности, процентного риска и риска концентрации банка».

1.7. После подпункта 3.4.14 пункта 3.4 дополнить пунктами следующего содержания:

«3.4.1. Показатель риска концентрации (РК) определяется на основании оценки ответов на вопросы, приведенные в приложении 11 к настоящему Указанию.

3.4.1.1. Оценка ответа на вопрос 1 производится путем присвоения ему значения по двухбалльной шкале:

равное 1 - «приемлемый»;

равное 4 - «высокий».

Оценка ответов на вопросы 2 - 3 производится путем присвоения им значений по четырехбалльной шкале:

равное 1 - «да» («постоянно», «всегда», «в полном объеме»);

равное 2 - «в основном» («как правило», «достаточно полно»);

равное 3 - «частично» («отчасти да», «в некоторых случаях», «недостаточно полно»);

равное 4 - «нет» («никогда», «ни в каких случаях»).

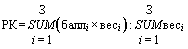

3.4.1.2. Показатель риска концентрации представляет собой среднее взвешенное значение оценок ответов на вопросы, приведенные в приложении 11 к настоящему Указанию, и рассчитывается по следующей формуле:

,

,

где:

- оценка от 1 до 4 ответа на соответствующий вопрос, приведенный в приложении 11 к настоящему Указанию (балльная оценка);

- оценка от 1 до 4 ответа на соответствующий вопрос, приведенный в приложении 11 к настоящему Указанию (балльная оценка);

- оценка по шкале относительной значимости от 1 до 3 ответа на соответствующий вопрос, приведенный в приложении 11 к настоящему Указанию (весовая оценка).

- оценка по шкале относительной значимости от 1 до 3 ответа на соответствующий вопрос, приведенный в приложении 11 к настоящему Указанию (весовая оценка).

3.4.1.3. Показатель риска концентрации является целым числом. В случае если дробная часть показателя имеет значение, меньшее 0,35, то ему присваивается значение, равное его целой части. В противном случае показатель принимается равным его целой части, увеличенной на 1.

3.4.1.4. Полученный результат характеризует показатель риска концентрации следующим образом:

равный 1 - «низкий»;

равный 2 - «приемлемый»;

равный 3 - «повышенный»;

равный 4 - «высокий».

3.4.1.5. Расчет и оценка показателя риска концентрации производится по мере поступления (получения) новой информации.

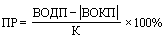

3.4.2. Показатель процентного риска (ПР) определяется как процентное отношение разницы между суммой взвешенных открытых длинных позиций и суммой взвешенных открытых коротких позиций (без учета знака позиций) к величине собственных средств (капитала) банка по следующей формуле:

,

,

где:

ВОДП - сумма взвешенных открытых длинных позиций. Представляет собой сумму взвешенных положительных значений совокупного ГЭПа, определенных на основе данных формы 0409127 «Сведения о риске процентной ставки», установленной приложением 1 к Указанию Банка России № 2332-У (далее - форма 0409127);

ВОКП - сумма взвешенных открытых коротких позиций. Представляет собой сумму взвешенных отрицательных значений совокупного ГЭПа, определенных на основе данных формы 0409127.

Коэффициенты взвешивания, используемые для расчета взвешенных открытых позиций, приведены в приложении 12 к настоящему Указанию;

Балльная оценка показателя процентного риска приведена в приложении 13 к настоящему Указанию.

3.4.2.1. Полученный результат характеризует показатель процентного риска следующим образом:

равный 1 - "приемлемый";

равный 4 - "высокий".».

1.8. Пункт 3.5 после слова «доходности» дополнить словами «и процентного риска».

1.9. Пункт 3.6 изложить в следующей редакции:

«3.6. Оценка отдельных показателей групп показателей оценки капитала, активов, доходности, ликвидности, а также показателя процентного риска значение знаменателя которых принимает нулевое или отрицательное значение, осуществляется в соответствии с приложением 5 к настоящему Указанию.».

1.10. Пункт 3.7 дополнить абзацем следующего содержания:

«В случае непредставления банком установленной Указанием Банка России № 2332-У отчетности, данные которой используются для расчета показателя процентного риска, данному показателю присваивается 4 балла.».

1.11. Абзац первый пункта 6.2 после слова «доходности» дополнить словами «показателя риска концентрации, процентного риска,».

1.12. В приложении 1:

строку 1 таблицы изложить в следующей редакции:

«

| 1 | Показатель достаточности собственных средств (капитала) | ПК1 |

11

11

|

< 11 и  8.1

8.1

|

8 | < 8 | 3 |

|---|

».

1.13. В приложении 5:

графу 5 строки 1 таблицы после абзаца шестого дополнить абзацем следующего содержания:

«ПР».

1.14. В приложении 6:

строку 8 таблицы изложить в следующей редакции:

«

| 8 | Позволяет ли система управления рисками банка ограничивать риски банка уровнем, соответствующим удовлетворительной оценке групп показателей оценки капитала, активов, доходности, ликвидности, показателей риска концентрации и процентного риска, предусмотренных настоящим Указанием, а также обеспечивать соблюдение на ежедневной основе обязательных нормативов, включая лимиты открытых валютных позиций? | 3 |

|---|

»;

Пункт 6 примечаний к заполнению таблицы изложить в следующей редакции:

«К вопросу 8.

При оценке данного вопроса следует исходить из следующего:

1 балл присваивается в случае, если оценка всех 4 групп показателей оценки капитала, качества активов, доходности, ликвидности, и показателей риска концентрации и процентного риска, а также оценка всех показателей, входящих в состав данных групп, меньше либо равна 2 баллам;

2 балла присваиваются в случае, если оценка всех 4 групп показателей оценки капитала, качества активов, доходности, ликвидности, и показателей риска концентрации и процентного риска меньше либо равна 2 баллам при оценке хуже, чем 2 балла отдельных показателей внутри групп;

3 балла присваиваются в случае, если оценка 3 групп из групп показателей оценки капитала, качества активов, доходности, ликвидности, а также показателей риска концентрации и процентного риска меньше или равна 2 баллам;

4 балла присваиваются в случае, если оценка 2 и более групп из групп показателей оценки капитала, качества активов, доходности, ликвидности, а также показателей риска концентрации и процентного риска хуже чем 2 балла.».

1.15. После приложения 10 дополнить приложениями следующего содержания:

«

Приложение 11

к Указанию Банка России

от 30 апреля 2008 г. № 2005-У

«Об оценке экономического

положения банков»

Показатель риска концентрации

| № п.п. | Вопросы | Вес | Баллы |

|---|---|---|---|

| 1 | 2 | 3 | 4 |

| 1 | Какова степень подверженности банка риску концентрации? | 2 | |

| 2 | Установлены ли в банке процедуры выявления, измерения и ограничения риска концентрации, охватывающие различные формы риска концентрации? | 3 | |

| 3 | Определен ли банком комплекс мероприятий по контролю за риском концентрации? | 3 |

Примечания к заполнению таблицы.

1. К вопросу 1.

При присвоении балльной оценки необходимо оценить степень подверженности банка риску концентрации в связи с наличием у банка значительного объема требований к одному контрагенту или группе контрагентов в случае, если один контрагент контролирует или оказывает значительное влияние на другого контрагента (других контрагентов) или если контрагенты находятся под контролем (определяется в соответствии с положениями Международного стандарта финансовой отчетности (IFRS) 10 "Консолидированная финансовая отчетность", введенного в действие на территории Российской Федерации приказом Министерства финансов Российской Федерации от 18 июля 2012 года № 106н "О введении в действие и прекращении действия документов Международных стандартов финансовой отчетности на территории Российской Федерации", зарегистрированным Министерством юстиции Российской Федерации 3 августа 2012 года № 25095 (Российская газета от 15 августа 2012 года) (далее - приказ Минфина России № 106н), с поправками, введенными в действие на территории Российской Федерации приказом Министерства финансов Российской Федерации от 31 октября 2012 года № 143н "О введении в действие документов Международных стандартов финансовой отчетности на территории Российской Федерации", зарегистрированным Министерством юстиции Российской Федерации 12 декабря 2012 года № 26099 (Российская газета от 21 декабря 2012 года), и приказом Министерства финансов Российской Федерации от 7 мая 2013 года № 50н "О введении в действие документа Международных стандартов финансовой отчетности на территории Российской Федерации", зарегистрированным Министерством юстиции Российской Федерации 14 июня 2013 года № 28797 (Российская газета от 12 июля 2013 года) или значительным влиянием (определяется в соответствии с положениями Международного стандарта финансовой отчетности (IAS) 28 "Инвестиции в ассоциированные и совместные предприятия", введенного в действие на территории Российской Федерации приказом Минфина России № 106н) третьего лица (третьих лиц), не являющегося (не являющихся) контрагентом (контрагентами) банка (далее - группа контрагентов).

При оценке данного вопроса следует исходить из следующего:

балл 1 - присваивается в случае, если объем требований банка к одному контрагенту или группе контрагентов не превышает 30% от величины собственных средств (капитала) банка;

балл 4 - присваивается в случае, если объем требований банка к одному контрагенту или группе контрагентов больше 30% от величины собственных средств (капитала) банка.

2. К вопросу 2.

При присвоении балльной оценки необходимо учитывать соответствуют ли утвержденные в банке процедуры выявления, измерения и ограничения риска концентрации бизнес-модели банка, характеру, сложности и масштабу осуществляемых им операций, требованиям, установленным Указанием Банка России от 15.04.2015 № 3624-У «О требованиях к системе управления рисками и капиталом кредитной организации и банковской группы» (далее - Указание Банка России № 3624-У), включая:

установлена ли банком система показателей, позволяющих выявлять риск концентрации в отношении значимых рисков, отдельных крупных контрагентов (групп связанных контрагентов) банка и связанных с банком лиц (групп связанных с банком лиц), секторов экономики и географических зон;

охватывают ли установленные в банке процедуры выявления, измерения и ограничения риска концентрации все формы риска концентрации, присущие банку в связи с наличием у банка:

значительного объема требований к одному контрагенту или группе контрагентов;

значительного объема вложений в инструменты одного типа и инструменты, стоимость которых зависит от изменений общих факторов;

кредитных требований к контрагентам в одном секторе экономики или географической зоне, а также кредитных требований, номинированных в одной валюте;

кредитных требований к контрагентам, финансовые результаты которых зависят от осуществления одного и того же вида деятельности или реализации одних и тех же товаров и услуг;

косвенной подверженности риску концентрации, возникающей при реализации банком мероприятий по снижению кредитного риска (применении идентичных видов обеспечения, гарантий, предоставленных одним контрагентом);

зависимости от отдельных видов доходов и от отдельных источников ликвидности;

установлены ли в банке процедуры по определению достаточности капитала в части покрытия риска концентрации, в том числе процедуры распределения капитала через систему лимитов по направлениям деятельности банка, видам значимых рисков и подразделениям, осуществляющим функции, связанные с принятием рисков;

разработаны ли в банке процедуры стресс-тестирования в целях оценки подверженности банка риску концентрации, учитываются ли результаты стресс-тестирования при оценке достаточности капитала в части покрытия риска концентрации.

При оценке данного вопроса следует исходить из следующего:

балл 1 - присваивается в случае, если установленные в банке:

процедуры выявления, измерения и ограничения риска концентрации соответствуют бизнес-модели банка, характеру, сложности и масштабу осуществляемых им операций и требованиям, установленным Указанием Банка России № 3624-У, и охватывают все формы риска концентрации, присущие банку;

система показателей, позволяет выявлять риск концентрации в отношении всех значимых рисков, крупных контрагентов (групп связанных контрагентов) банка и связанных с банком лиц (групп связанных с банком лиц), секторов экономики и географических зон;

процедуры стресс-тестирования охватывают все формы риска концентрации, присущие банку, и соответствуют международной практике;

процедуры по определению достаточности капитала в части покрытия риска концентрации, а именно процедуры распределения капитала через систему лимитов по направлениям деятельности банка, видам значимых рисков и подразделениям, осуществляющим функции, связанные с принятием рисков, учитывают результаты стресс-тестирования и позволяют в полной мере ограничивать риски концентрации как в отношении отдельных крупных контрагентов (групп связанных контрагентов), так и в отношении контрагентов, принадлежащих к одному сектору экономики, одной географической зоне;

балл 2 - присваивается в случае, если установленные в банке:

процедуры выявления, измерения и ограничения риска концентрации соответствуют бизнес-модели банка, характеру, сложности и масштабу осуществляемых им операций и требованиям, установленным Указанием Банка России № 3624-У, и охватывают основные формы риска концентрации, присущие банку. При этом отдельные имеющиеся в них недостатки не позволяют признать их несоответствующими требованиям, установленным Указанием Банка России № 3624-У;

система показателей, позволяет выявлять риск концентрации в отношении основных значимых рисков, отдельных крупных контрагентов (групп связанных контрагентов) банка и связанных с банком лиц (групп связанных с банком лиц), основных секторов экономики и географических зон;

процедуры стресс-тестирования охватывают основные формы риска концентрации, присущие банку, и соответствуют международной практике;

процедуры по определению достаточности капитала в части покрытия риска концентрации, а именно процедуры распределения капитала через систему лимитов по направлениям деятельности банка, видам значимых рисков и подразделениям, осуществляющим функции, связанные с принятием рисков, как правило, учитывают результаты стресс-тестирования и позволяют ограничивать риски концентрации в отношении отдельных крупных контрагентов (групп связанных контрагентов), контрагентов, принадлежащих к одному сектору экономики, одной географической зоне;

балл 3 - присваивается в случае, если установленные в банке:

процедуры выявления, измерения и ограничения риска концентрации не соответствуют бизнес-модели банка и (или) характеру, сложности и масштабу осуществляемых им операций и (или) требованиям, установленным Указанием Банка России № 3624-У и (или) не охватывают основные формы риска концентрации, присущие банку;

система показателей, не позволяет выявлять риск концентрации в отношении основных значимых рисков и (или) отдельных крупных контрагентов (групп связанных контрагентов) банка и связанных с банком лиц (групп связанных с банком лиц) и (или) основных секторов экономики и географических зон;

процедуры стресс-тестирования не охватывают основные формы риска концентрации, присущие банку;

процедуры по определению достаточности капитала в части покрытия риска концентрации, а именно процедуры распределения капитала через систему лимитов по направлениям деятельности банка, видам значимых рисков и подразделениям, осуществляющим функции, связанные с принятием рисков, не учитывают результаты стресс-тестирования и не позволяют ограничивать риски концентрации в отношении отдельных крупных контрагентов (групп связанных контрагентов), контрагентов, принадлежащих к одному сектору экономики, одной географической зоне;

балл 4 - присваивается в случае, если в банке отсутствуют процедуры выявления, измерения и ограничения риска концентрации.

3. К вопросу 3.

При присвоении балльной оценки необходимо учитывать:

назначен ли в банке руководитель службы управления рисками (ответственный сотрудник), в обязанности которого входит координация и контроль работы всех подразделений (сотрудников), осуществляющих функции управления риском концентрации, включая оценку достаточности капитала в части риска концентрации;

осуществляется ли в банке на постоянной основе мониторинг подверженности банка каждой из форм риска концентрации, контроль за приближением уровня риска концентрации к установленным лимитам, в том числе посредством установления системы сигнальных значений, а также проводится ли банком комплекс мероприятий по снижению риска концентрации при приближении к установленным лимитам концентрации;

соблюдаются ли в банке установленные лимиты концентрации;

достигаются ли уровни использования лимитов по риску концентрации сигнальных значений;

установлена ли в банке внутренняя отчетность, содержащая точную и актуальную информацию об уровне принятого банком риска концентрации и его соответствии установленным лимитам;

проводится ли банком на постоянной основе стресс-тестирование, охватывающее основные формы риска концентрации, присущие банку, и используются ли результаты стресс-тестирования в процессе принятия управленческих решений;

позволяет ли принятый в банке порядок информационного обеспечения предоставлять совету директоров (наблюдательному совету), исполнительным органам кредитной организации, а также руководителям подразделений банка, осуществляющих функции, связанные с принятием и управлением риска концентрации, точную и актуальную информацию об уровне принятого банком риска концентрации, о приближении уровня риска концентрации к установленным лимитам, а также о допущенных нарушениях установленных лимитов риска концентрации и порядке их устранения в сроки, установленные Указанием Банка России № 3624-У.

При оценке данного вопроса следует исходить из следующего:

балл 1 - присваивается в случае, если в банке:

назначен руководитель службы управления рисками (ответственный сотрудник), в обязанности которого входит координация и контроль работы всех подразделений (сотрудников), осуществляющих функции управления риском концентрации, включая оценку достаточности капитала в части риска концентрации;

на постоянной основе осуществляется мониторинг подверженности банка каждой из форм риска концентрации, контроль за приближением уровня риска концентрации к установленным лимитам, в том числе посредством установления системы сигнальных значений, а также проводится комплекс мероприятий по снижению риска концентрации при приближении к установленным лимитам концентрации;

соблюдаются установленные лимиты концентрации;

уровни использования лимитов по риску концентрации не достигают сигнальных значений;

установленная внутренняя отчетность содержит точную и актуальную информацию об уровне принятого банком риска концентрации;

проводится на постоянной основе стресс-тестирование, охватывающее основные формы риска концентрации, присущие банку, и результаты стресс-тестирования используются в процессе принятия управленческих решений;

принятый порядок информационного обеспечения позволяет предоставлять совету директоров (наблюдательному совету), исполнительным органам кредитной организации, а также руководителям подразделений банка, осуществляющих функции, связанные с принятием и управлением риска концентрации, точную и актуальную информацию об уровне принятого банком риска концентрации, о приближении уровня риска концентрации к установленным лимитам, а также о допущенных нарушениях установленных лимитов риска концентрации и порядке их устранения в сроки, установленные Указанием Банка России № 3624-У.

балл 2 - присваивается в случае, если в банке:

назначен руководитель службы управления рисками (ответственный сотрудник), в обязанности которого входит координация и контроль работы всех подразделений (сотрудников), осуществляющих функции управления риском концентрации, включая оценку достаточности капитала в части риска концентрации;

осуществляется мониторинг подверженности банка по каждой из форм риска концентрации, контроль за приближением уровня риска концентрации к установленным лимитам, в том числе посредством установления системы сигнальных значений, а также проводится комплекс мероприятий по снижению риска концентрации при приближении к установленным лимитам концентрации;

как правило, соблюдаются установленные лимиты концентрации;

случаи достижения уровней использования лимитов по риску концентрации сигнальных значений не превышают пяти раз в течение каждого из месяцев отчетного квартала по каждой из форм риска концентрации;

установленная внутренняя отчетность, как правило, содержит точную и актуальную информацию об уровне принятого банком риска концентрации;

проводится стресс-тестирование, охватывающее основные формы риска концентрации, присущие банку, и результаты стресс-тестирования, как правило, используются в процессе принятия управленческих решений.

принятый порядок информационного обеспечения позволяет предоставлять совету директоров (наблюдательному совету), исполнительным органам кредитной организации, а также руководителям подразделений банка, осуществляющих функции, связанные с принятием и управлением риска концентрации, информацию об уровне принятого банком риска концентрации, о приближении уровня риска концентрации к установленным лимитам, а также о допущенных нарушениях установленных лимитов риска концентрации и порядке их устранения в сроки, установленные Указанием Банка России № 3624-У.

балл 3 - присваивается в случае, если в банке:

назначен руководитель службы управления рисками (ответственный сотрудник), в обязанности которого входит координация и контроль работы всех подразделений (сотрудников), осуществляющих функции управления риском концентрации, включая оценку достаточности капитала в части риска концентрации;

мониторинг подверженности банка каждой из форм риска концентрации и (или) контроль за приближением уровня риска концентрации к установленным лимитам, в том числе посредством установления системы сигнальных значений, и (или) мероприятия по снижению риска концентрации при приближении к установленным лимитам концентрации, осуществляются от случая к случаю;

установленные лимиты концентрации не соблюдаются;

случаи достижения уровней использования лимитов по риску концентрации сигнальных значений носят систематический характер, то есть составляют шесть и более раз в течение каждого из месяцев отчетного квартала хотя бы по одной из форм риска концентрации;

установленная внутренняя отчетность не содержит точную и (или) актуальную информацию об уровне принятого банком риска концентрации;

стресс-тестирование проводится от случая к случаю и не охватывает основные формы риска концентрации, присущие банку, и (или) результаты стресс-тестирования не используются в процессе принятия управленческих решений;

принятый порядок информационного обеспечения не позволяет предоставлять совету директоров (наблюдательному совету), исполнительным органам кредитной организации, а также руководителям подразделений банка, осуществляющих функции, связанные с принятием и управлением риска концентрации, информацию об уровне принятого банком риска концентрации, о приближении уровня риска концентрации к установленным лимитам, а также о допущенных нарушениях установленных лимитов риска концентрации.

балл 4 - присваивается в случае, если в банке не назначен руководитель службы управления рисками (ответственный сотрудник), в обязанности которого входит координация и контроль работы всех подразделений (сотрудников), осуществляющих функции управления риском концентрации и (или) в банке не определен и (или) не проводится комплекс мероприятий по контролю за риском концентрации.

Приложение 12

к Указанию Банка России

от 30 апреля 2008 г. № 2005-У

«Об оценке экономического

положения банков»

Таблица по расчету взвешенных открытых позиций

| № п.п. | Временной интервал | Коэффициент взвешивания | Взвешенные открытые позиции |

|---|---|---|---|

| 1 | 2 | 3 | 4 |

| 1 | До 1 месяца | 0,08 | графа 3 строки 7 формы 0409127 х графа 3 строки 1 настоящей таблицы |

| 2 | 1 - 3 месяца | 0,3 | графа 4 строки 7 формы 0409127 х графа 3 строки 1 настоящей таблицы |

| 3 | 3 - 6 месяцев | 0,68 | графа 5 строки 7 формы 0409127 х графа 3 строки 1 настоящей таблицы |

| 4 | 6 - 12 месяцев | 1,36 | графа 6 строки 7 формы 0409127 х графа 3 строки 1 настоящей таблицы |

| 5 | 1 - 2 года | 2,56 | графа 7 строки 7 формы 0409127 х графа 3 строки 1 настоящей таблицы |

| 6 | 2 - 3 года | 4,06 | графа 8 строки 7 формы 0409127 х графа 3 строки 1 настоящей таблицы |

| 7 | 3 - 4 года | 5,44 | графа 9 строки 7 формы 0409127 х графа 3 строки 1 настоящей таблицы |

| 8 | 4 - 5 лет | 6,68 | графа 10 строки 7 формы 0409127 х графа 3 строки 1 настоящей таблицы |

| 9 | 5 - 7 лет | 8,72 | графа 11 строки 7 формы 0409127 х графа 3 строки 1 настоящей таблицы |

| 10 | 7 - 10 лет | 10,6 | графа 12 строки 7 формы 0409127 х графа 3 строки 1 настоящей таблицы |

| 11 | 10 - 15 лет | 13,3 | графа 13 строки 7 формы 0409127 х графа 3 строки 1 настоящей таблицы |

| 12 | 15 - 20 лет | 15,5 | графа 14 строки 7 формы 0409127 х графа 3 строки 1 настоящей таблицы |

| 13 | Более 20 лет | 16,86 | графа 15 строки 7 формы 0409127 х графа 3 строки 1 настоящей таблицы |

Приложение 13

к Указанию Банка России

от 30 апреля 2008 г. № 2005-У

«Об оценке экономического

положения банков»

Балльная оценка показателя процентного риска

| № п.п. | Наименование показателя | Условное обозначение | Значения (%) | |

|---|---|---|---|---|

| 1 балл | 4 балла | |||

| 1 | 2 | 3 | 4 | 5 |

| 1 | Показатель процентного риска | ПР | > - 20 |

- 20

- 20

|

».

2. Настоящее Указание вступает в силу по истечении 10 дней после дня его официального опубликования в «Вестнике Банка России».

Оценка показателя ПК1 осуществляется в соответствии с подпунктом 1.12 пункта 1 настоящего Указания, начиная с 1 февраля 2016 года.

Оценка показателя процентного риска осуществляется, начиная с 1 июля 2016 года.

Оценка показателя риска концентрации для банков, размер активов которых составляет 500 миллиардов рублей и более, осуществляется, начиная с 1 июля 2016 года.

Оценка показателя риска концентрации для банков, размер активов которых составляет менее 500 миллиардов рублей, осуществляется, начиная с 1 июля 2017 года.

|

Председатель Центрального банка Российской Федерации |

Пояснительная записка

к проекту Указания Банка России «О внесении изменений в Указание Банка России от 30 апреля 2008 года № 2005-У «Об оценке экономического положения банков»

Банк России подготовил проект указания Банка России «О внесении изменений в Указание Банка России от 30 апреля 2008 года № 2005-У «Об оценке экономического положения банков» (далее - проект указания) в целях приведения банковского регулирования в соответствие со стандартами, установленными документами Базельского комитета по банковскому надзору (БКБН).

Проект указания предусматривает дополнение перечня показателей, на основании которых осуществляется оценка экономического положения банков, показателем риска концентрации и показателем процентного риска, а также уточнение граничных значений, используемых при присвоении балльной оценки показателю достаточности собственных средств (капитала) банка.

Предложения и замечания к проекту указания ожидаются до 19 ноября 2015 года по адресу e-mail: bns1@cbr.ru.