(1).jpg)

Проект Приказа Федеральной налоговой службы "О внесении изменений в приложения к приказу Федеральной налоговой службы от 29 октября 2014 года № ММВ-7-3/558@ "Об утверждении формы налоговой декларации по налогу на добавленную стоимость, порядка ее заполнения, а также формата представления налоговой декларации по налогу на добавленную стоимость в электронной форме" (подготовлен ФНС России 10.10.2018)

Досье на проект

Приложение № 4

к приказу ФНС России

от «____»_______2018 г. №_______

Изменения и дополнения, вносимые в приложение № 2 к приказу Федеральной налоговой службы от 29 октября 2014 года № ММВ-7-3/558@ (в редакции от 20.12.2016)

1) в пункте 3:

а) в абзаце первом слова «3 «Расчет суммы налога, подлежащей уплате в бюджет по операциям, облагаемым по налоговым ставкам, предусмотренным пунктами 2 - 4 статьи 164 Налогового кодекса Российской Федерации» заменить словами «3 «Расчет суммы налога, подлежащей уплате в бюджет по операциям, облагаемым по налоговым ставкам, предусмотренным пунктами 1- 4 статьи 164 Налогового кодекса Российской Федерации»;

б) в абзацах пятом и одиннадцатом слова «на систему налогообложения для сельскохозяйственных товаропроизводителей в соответствии с главой 26.1 Кодекса,» исключить;

в) в абзаце семнадцатом слова «подпунктами 1, 2.1 - 2.10, 3, 3.1, 4, 4.1, 5, 6, 8, 9, 9.1, 9.2, 9.3, 10 и 12 пункта 1 статьи 164 Кодекса» заменить словами «подпунктами 1, 2.1 - 2.11, 3, 3.1, 4, 4.1, 4.2, 5, 6, 8, 9, 9.1, 9.2, 9.3, 10 и 12 пункта 1 статьи 164 Кодекса»

г) в абзаце двадцатом второе предложение изложить в следующей редакции: «Уплаченные суммы налога подлежат вычету в порядке и на условиях, которые предусмотрены статьями 171 и 172 Кодекса»;

2) в абзаце третьем пункта 16.5 слова «находилась реорганизованная организация» заменить словами «осуществляется уплата налога организацией -правопреемником»;

3) в абзаце первом пункта 35 слова «в пунктах 9 и 10» заменить словами «в пункте 10»;

4) в пункте 36:

а) в абзаце первом слова «, либо состоящему на учете в соответствии с пунктом 4.6 статьи 83 Кодекса» исключить;

б) дополнить абзацем следующего содержания:

«Налоговые агенты, указанные в пункте 8 статьи 161 Кодекса, не являющиеся налогоплательщиками налога на добавленную стоимость или являющиеся налогоплательщиками налога на добавленную стоимость, освобожденными от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, раздел 2 декларации заполняют совокупно в отношении всех товаров, указанных в пункте 8 статьи 161 Кодекса, отгруженных всеми налогоплательщиками-продавцами за истекший налоговый период»;

5) дополнить пунктом 37.1 следующего содержания:

«37.1. При заполнении раздела 2 декларации налоговыми агентами, указанными в пункте 8 статьи 161 Кодекса, не являющимися налогоплательщиками налога на добавленную стоимость или являющимися налогоплательщиками налога на добавленную стоимость, освобожденными от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, в строках 010-030 ставится прочерк.»;

6) пункты 37.1-37.8 считать соответственно пунктами 37.2-37.9;

7) в пункте 37.3 «, либо состоящего на учете в соответствии с пунктом 4.6 статьи 83 Кодекса» исключить;

8) в пункте 37.7:

а) в абзацах втором и третьем после слов «и пунктом 4 статьи 173 Кодекса,» дополнить словами «с учетом пункта 10 статьи 154 Кодекса,»;

б) абзац четвертый исключить;

в) в абзаце пятом слова «и пунктом 4 статьи 173 Кодекса,» заменить словами пунктом 4 статьи 173 Кодекса и пунктом 10 статьи 154 Кодекса,»;

г) дополнить абзацем следующего содержания:

«Налоговыми агентами, указанными в пункте 8 статьи 161 Кодекса, не являющимися налогоплательщиками налога на добавленную стоимость или являющимися налогоплательщиками налога на добавленную стоимость, освобожденными от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, перечисленными под кодом 1011715, приведенным в приложении № 1 к настоящему Порядку, по строке 060 раздела 2 отражается итоговая сумма налога, исчисленная к уплате в бюджет в соответствии с пунктом 4.1 статьи 173 Кодекса.»;

9) в пункте 37.8 слова «в пунктах 9 и 10» заменить словами «в пункте 10»;

10) в пункте 38.1:

а) в абзаце первом цифры 010-040 заменить цифрами «010-042»; слова «пунктом 10 статьи 154, пунктом 1 статьи 159 и 162 Кодекса» заменить словами «пунктом 10 и 11 статьи 154, пунктом 1 статьи 159, пунктами 5.1 и 8 статьи 161 и статьи 162 Кодекса»;

б) в абзаце втором цифры 010-040 заменить цифрами «010-042»;

в) в абзаце четвертом цифру «18» заменить цифрой «20»;

г) в абзаце пятом цифру «18/118» заменить цифрой «20/120», цифру «18» заменить цифрой «20», цифру «118» заменить цифрой «120»;

11) дополнить пунктами 38.2 - 38.3 следующего содержания:

«38.2. В графах 3 и 5 по строке 043 отражаются налоговые базы и суммы налога по операциям реализации товаров, вывезенных в таможенной процедуре экспорта, и (или) в отношении таких товаров выполненных работ (оказанных услуг), предусмотренных подпунктами 2.1-2.5, 2.7 и 2.8 пункта 1 статьи 164 Кодекса, налогообложение которых производится в соответствии с пунктом 7 статьи 164 Кодекса.

38.3. В графах 3 и 5 по строке 044 отражаются налоговые базы и суммы налога по операциям реализации организацией розничной торговли товаров физическим лицам - гражданам иностранного государства с оформлением документов (чеков) для компенсации суммы налога, предусмотренных статьей 169.1 Кодекса.»;

12) пункты 38.2-38.12 считать соответственно пунктами 38.4-38.14;

13) в пункте 38.4:

а) в абзацах первом и втором пункта 38.4 цифры «041 и 042» заменить цифрами «045 и 046»;

б) в абзаце втором цифры «18» заменить цифрами «20»;

14) в абзаце втором пункта 38.6 цифры «18» заменить цифрами «20»;

15) пункт 38.7 дополнить абзацем следующего содержания:

«По строке 070 отражаются суммы налога, исчисленные налоговым агентом, указанным в пункте 8 статьи 161 Кодекса, с сумм оплаты, частичной оплаты, перечисленных в счет предстоящего приобретения товаров, указанных в пункте 8 статьи 161 Кодекса.»;

16) в абзаце втором пункта 38.8 после слов «налогоплательщику-покупателю» дополнить словами «(исчисленная налоговым агентом, указанным в пункте 8 статьи 161 Кодекса)»;

17) в пункте 38.9:

а) в абзаце первом слова «по соответствующим налоговым ставкам» исключить;

б) абзацы второй и третий исключить;

18) в пунктах 38.10 и 38.11 цифры 3 заменить цифрой 5;

19) в пункте 38.13:

а) в абзаце первом цифру «180» заменить цифрой «185»;

б) в абзаце втором слова «в пунктах 1, 2, 4, 7, 11, 13 статьи 171 Кодекса» заменить словами «в пунктах 1, 2, 2.1, 4, 4.1 7, 11, 13, 14 статьи 171 Кодекса»;

в) в абзаце восьмом после слов «к вычету продавцом» дополнить словами «(покупателем, исполняющим обязанности налогового агента в соответствии с пунктом 8 статьи 161 Кодекса)»;

г) дополнить абзацем следующего содержания:

«В графе 3 по строке 120 отражается сумма налога, исчисленная налоговым агентом при приобретении товаров, указанных в пункте 8 статьи 161 Кодекса, в порядке, предусмотренном главой 21 Кодекса.»;

20) пункт 38.14 дополнить абзацем следующего содержания:

«В графе 3 по строке 130 отражается сумма налога, исчисленная налоговым агентом, указанным в пункте 8 статьи 161 Кодекса, с сумм оплаты, частичной оплаты, перечисленных в счет предстоящего приобретения товаров, указанных в пункте 8 статьи 161 Кодекса.»;

21) дополнить пунктом 38.15 следующего содержания:

«38.15. В графе 3 по строке 135 отражаются суммы налога, исчисленные налогоплательщиком - организацией розничной торговли по товарам, реализованным физическим лицам - гражданам иностранных государств, подлежащие вычету в случаях, предусмотренных пунктом 4.1 статьи 171 Кодекса.»;

22) пункты 38.13-38.21 считать соответственно пунктами 38.16-38.24;

23) в пункте 38.19:

а) в абзаце первом после слов «(выполнения работ, оказания услуг)» дополнить словами «, передачи имущественных прав»;

б) дополнить абзацем следующего содержания:

«В графе 3 по строке 170 отражаются суммы налога, исчисленные налоговым агентом, указанным в пункте 8 статьи 161 Кодекса, с сумм оплаты, частичной оплаты, перечисленных в счет предстоящего приобретения товаров, указанных в пункте 8 статьи 161 Кодекса, и отраженные в строке 070, принимаемые к вычету с даты отгрузки соответствующих товаров.»;

24) в пункте 45 слова «пунктах 4 и 5 статьи 161 Кодекса» заменить словами «пунктах 4, 5 и 5.1 статьи 161 Кодекса»;

25) в пункте 46 слова «пунктах 4 и 5 статьи 161 Кодекса» заменить словами «пунктах 4, 5 и 5.1 статьи 161 Кодекса».

Приложение N 5

к приказу ФНС России

от "____"_______2018 г. N____

Изменения и дополнения, вносимые в приложение N 1 к Порядку заполнения налоговой декларации по налогу на добавленную стоимость, утвержденному приказом Федеральной налоговой службы от 29 октября 2014 года N ММВ-7-3/558@ ( в редакции от 20.12.2016)

1) по коду 1010204 наименование операции изложить в следующей редакции:

"Реализация следующих медицинских товаров отечественного и зарубежного производства по перечню, утверждаемому Правительством Российской Федерации: медицинских изделий; протезно-ортопедических изделий, сырья и материалов для их изготовления и полуфабрикатов к ним; технических средств, включая автомототранспорт, материалы, которые могут быть использованы исключительно для профилактики инвалидности или реабилитации инвалидов; очков корригирующих (для коррекции зрения), линз для коррекции зрения, оправ для очков корригирующих (для коррекции зрения)";

2) по коду 1010245 наименование операции изложить в следующей редакции:

"Реализация услуг в сфере образования, оказываемых организациями, осуществляющими образовательную деятельность, являющимися некоммерческими организациями, по реализации основных и (или) дополнительных образовательных программ, указанных в лицензии, за исключением консультационных услуг, а также услуг по сдаче в аренду помещений.

Реализация организациями, осуществляющими образовательную деятельность, являющимися некоммерческими организациями, товаров (работ, услуг) как собственного производства, так и приобретенных на стороне подлежит налогообложению вне зависимости от того, направляется ли доход от этой реализации в данную организацию или на непосредственные нужды обеспечения развития, совершенствования образовательного процесса, если иное не предусмотрено Кодексом"

3) по коду 1010255 наименование операции изложить в следующей редакции

"Реализация услуг, оказываемых организациями, осуществляющими деятельность в сфере культуры и искусства, к которым относятся: услуги по предоставлению напрокат аудио-, видеоносителей из фондов организаций, осуществляющих деятельность в сфере культуры и искусства, звукотехнического оборудования, музыкальных инструментов, сценических постановочных средств, костюмов, обуви, театрального реквизита, бутафории, постижерских принадлежностей, культинвентаря, животных, экспонатов и книг; услуги по изготовлению копий в учебных целях и учебных пособий, фотокопированию, репродуцированию, ксерокопированию, микрокопированию с печатной продукции, музейных экспонатов и документов из фондов организаций, осуществляющих деятельность в сфере культуры и искусства; услуги по звукозаписи театрально-зрелищных, культурно-просветительных и зрелищно-развлекательных мероприятий, по изготовлению копий звукозаписей из фонотек организаций, осуществляющих деятельность в сфере культуры и искусства; услуги по доставке читателям и приему у читателей печатной продукции из фондов библиотек; услуги по составлению списков, справок и каталогов экспонатов, материалов и других предметов и коллекций, составляющих фонд организаций, осуществляющих деятельность в сфере культуры и искусства; услуги по предоставлению в аренду сценических и концертных площадок другим организациям, осуществляющим деятельность в сфере культуры и искусства; услуги по распространению билетов, указанные в абзаце третьем настоящего подпункта; услуги по предоставлению музейных предметов, музейных коллекций, по организации выставок экспонатов, по показу спектаклей, концертов и концертных программ, иных зрелищных программ вне места нахождения организации, осуществляющей деятельность в сфере культуры и искусства; реализация входных билетов и абонементов на посещение театрально-зрелищных, культурно-просветительных и зрелищно-развлекательных мероприятий, аттракционов в зоопарках, океанариумах и парках культуры и отдыха, экскурсионных билетов и экскурсионных путевок, форма которых утверждена в установленном порядке как бланк строгой отчетности; реализация программ на спектакли и концерты, каталогов и буклетов";

4) по коду 1010267 наименование операции изложить в следующей редакции:

"Реализация услуг, оказываемых непосредственно в аэропортах Российской Федерации и воздушном пространстве Российской Федерации по обслуживанию воздушных судов, включая аэронавигационное обслуживание, по перечню, утверждаемому Правительством Российской Федерации";

5) строку кода 1010274 исключить;

6) по коду 1010276 наименование операции изложить в следующей редакции:

"Осуществление банками и банком развития - государственной корпорацией банковских операций (за исключением инкассации), в том числе: привлечение денежных средств организаций и физических лиц во вклады; размещение привлеченных денежных средств организаций и физических лиц от имени банков и за их счет; открытие и ведение банковских счетов организаций и физических лиц, в том числе банковских счетов, служащих для расчетов по банковским картам, а также операции, связанные с обслуживанием банковских карт; осуществление расчетов по поручению организаций и физических лиц, в том числе банков-корреспондентов, по их банковским счетам; кассовое обслуживание организаций и физических лиц; купля-продажа иностранной валюты в наличной и безналичной формах (в том числе оказание посреднических услуг по операциям купли-продажи иностранной валюты); осуществление операций с драгоценными металлами в соответствии с законодательством Российской Федерации; по исполнению банковских гарантий (выдача и аннулирование банковской гарантии, подтверждение и изменение условий указанной гарантии, платеж по такой гарантии, оформление и проверка документов по этой гарантии), а также осуществление банками и банком развития государственной корпорацией следующих операций: выдача поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме; оказание услуг, связанных с установкой и эксплуатацией системы "клиент-банк", включая предоставление программного обеспечения и обучение обслуживающего указанную систему персонала; получение от заемщиков сумм в счет компенсации страховых премий (страховых взносов), уплаченных банком по договорам страхования, в том числе по договорам страхования на случай смерти или наступления инвалидности указанных заемщиков, по договорам страхования имущества, являющегося обеспечением обязательств заемщика (залогом), и иным видам страхования, в которых банк является страхователем"

7) по коду 1010294 наименование операции изложить в следующей редакции:

"Выполнение научно-исследовательских и опытно-конструкторских работ за счет средств бюджетов бюджетной системы Российской Федерации, средств Российского фонда фундаментальных исследований, Российского фонда технологического развития и фондов поддержки научной, научно-технической, инновационной деятельности, созданных для этих целей в соответствии с Федеральным законом от 23 августа 1996 года N 127-ФЗ "О науке и государственной научно-технической политике" (Собрание законодательства Российской Федерации, 1996, N 35, ст. 4137; 2013, N 27, ст. 3477), выполнение научно-исследовательских и опытно-конструкторских работ организациями, осуществляющими образовательную деятельность и научными организациями на основе хозяйственных договоров";

8) по коду 1010288 наименование операции изложить в следующей редакции:

Передача товаров (выполнение работ, оказание услуг), передача имущественных прав безвозмездно в рамках благотворительной деятельности в соответствии с Федеральным законом от 11 августа 1995 г. N 135-ФЗ "О благотворительной деятельности и добровольчестве (волонтерстве)", за исключением подакцизных товаров

9) по кодам 1011410, 1011411, 1010410, 1010456, 1010457, 1011412, 1011413, 1010458, 1010459, 1010460, 1010421, 1010461, 1010462, 1010463, 1010422, 1010464, 1010465, 1010466 в наименовании слова "Реализация товаров" заменить словами "Реализация несырьевых товаров";

10) по коду 1010424 наименование операции изложить в следующей редакции:

"Реализация услуг по предоставлению железнодорожного подвижного состава и (или) контейнеров для осуществления международных перевозок";

11) по коду 1010426 наименование операции изложить в следующей редакции:

"Реализация услуг по предоставлению железнодорожного подвижного состава и (или) контейнеров, оказываемых при организации и осуществлении перевозок железнодорожным транспортом от места прибытия товаров на территорию Российской Федерации до станции назначения товаров, расположенной на территории Российской Федерации";

12) по коду 1010435 наименование операции изложить в следующей редакции:

"Реализация услуг по предоставлению железнодорожного подвижного состава и (или) контейнеров для осуществления перевозки или транспортировки железнодорожным транспортом экспортируемых (реэкспортируемых) товаров, указанных в подпункте 1 пункта 1 статьи 164 Кодекса, при условии, что пункт отправления и пункт назначения находятся на территории Российской Федерации";

13) по коду 1010436 наименование операции изложить в следующей редакции:

"Реализация транспортно-экспедиционных услуг для осуществления перевозки или транспортировки железнодорожным транспортом экспортируемых (реэкспортируемых) товаров, указанных в подпункте 1 пункта 1 статьи 164 Кодекса, при условии, что пункт отправления и пункт назначения находятся на территории Российской Федерации";

14) по коду 1010437 в наименовании слова "в таможенной процедуре экспорта" заменить словами "в таможенной процедуре экспорта (реэкспорта)";

15) по коду 1010440 наименование операции изложить в следующей редакции:

"Реализация услуг по предоставлению железнодорожного подвижного состава и (или) контейнеров для осуществления услуг по перевозке или транспортировке железнодорожным транспортом товаров, перемещаемых через территорию Российской Федерации";

16) по коду 1010443 наименование операции изложить в следующей редакции:

"Реализация выполняемых российскими перевозчиками на железнодорожном транспорте услуг по перевозке или транспортировке экспортируемых (реэкспортируемых) товаров, указанных в подпункте 1 пункта 1 статьи 164 Кодекса, а также работ (услуг), связанных с указанной перевозкой или транспортировкой, стоимость которых указана в перевозочных документах на перевозку экспортируемых (реэкспортируемых) товаров";

17) после строки кода 1010827 дополнить строками следующего содержания:

| 1010828 | Передача на безвозмездной основе органам государственной власти субъектов Российской Федерации и органам местного самоуправления имущества, в том числе объектов незавершенного строительства, акционерным обществом, которое создано в целях реализации соглашений о создании особых экономических зон и 100 процентов акций которого принадлежит Российской Федерации, и хозяйственными обществами, созданными с участием такого акционерного общества в указанных целях, являющимися управляющими компаниями особых экономических зон | Статья 146 Кодекса, пункт 2, подпункт 16 |

|---|---|---|

| 1010829 | Передача на безвозмездной основе в собственность некоммерческой организации, основными уставными целями которой являются популяризация и проведение чемпионата мира FIA "Формула-1", объекта недвижимого имущества для проведения шоссейно-кольцевых автомобильных гонок серии "Формула-1", а также одновременно с указанным объектом недвижимого имущества нематериальных активов и (или) необходимых для обеспечения функционирования указанного объекта недвижимого имущества объектов инфраструктуры, движимого имущества | Статья 146 Кодекса, пункт 2, подпункт 17 |

18) после строки кода 1010233 дополнить строками следующего содержания:

| 1010254 | Услуги, оказываемые в рамках арбитража (третейского разбирательства), администрируемого постоянно действующим арбитражным учреждением в соответствии с Федеральным законом от 29 декабря 2015 года N 382-ФЗ "Об арбитраже (третейском разбирательстве) в Российской Федерации" и Законом Российской Федерации от 7 июля 1993 года N 5338-1 "О международном коммерческом арбитраже", оплата за которые (в том числе в составе арбитражного сбора) осуществляется через некоммерческую организацию, подразделением которой является это постоянно действующее арбитражное учреждение | Статья 149 Кодекса, пункт 2, подпункт 16.1 |

|---|---|---|

| 1011201 | Реализация материальных ценностей, выпускаемых из государственного материального резерва ответственным хранителям и заемщикам в связи с их освежением, заменой и в порядке заимствования в соответствии с Федеральным законом от 29 декабря 1994 года N 79-ФЗ "О государственном материальном резерве" | Статья 149 Кодекса, пункт 2, подпункт 34 |

| 1011202 | Реализация прав на использование охраняемых результатов интеллектуальной деятельности, использованных и (или) возникших при создании кинопродукции, получившей удостоверение национального фильма, в том числе анимационных фильмов, в части предоставления лицензий на использование персонажей, музыкальных произведений, иных охраняемых объектов авторских прав и смежных прав, вошедших в состав кинопродукции, получившей удостоверение национального фильма | Статья 149 Кодекса, пункт 2, подпункт 21.1. |

| 1011203 | Оказание услуг по выполнению функций агента Российской Федерации, предусмотренных Федеральным законом от 24 июля 2008 года N 161-ФЗ "О содействии развитию жилищного строительства", при реализации, сдаче в аренду государственного имущества, не закрепленного за государственными предприятиями и учреждениями, составляющего государственную казну Российской Федерации | Статья 149 Кодекса, пункт 3, подпункт 36 |

19) после строки кода 1011409 дополнить строками следующего содержания:

| 1011431 | Реализация услуг по компенсации суммы налога на добавленную стоимость физическим лицам - гражданам иностранных государств, имеющим право на такую компенсацию на основании статьи 169.1 Кодекса | Статья 164 Кодекса, пункт 1, подпункт 2.11 |

|---|---|---|

| 1011432 | Реализация несырьевых товаров, вывезенных в таможенной процедуре реэкспорта, указанных в абзацах четвертом и пятом подпункта 1 пункта 1 статьи 164 Кодекса (не указанных в пункте 2 статьи 164 Кодекса) | Статья 164 Кодекса, пункт 1, подпункт 1 |

| 1011433 | Реализация несырьевых товаров, вывезенных в таможенной процедуре реэкспорта, указанных в абзацах четвертом и пятом подпункта 1 пункта 1 статьи 164 Кодекса (не указанных в пункте 2 статьи 164 Кодекса) по операциям с лицами, местом регистрации, либо местом жительства, либо местом налогового резидентства которых являются государство или территория, включенные в перечень государств и территорий, утвержденный Министерством финансов Российской Федерации в соответствии с подпунктом 1 пункта 3 статьи 284 Кодекса | Статья 164 Кодекса, пункт 1, подпункт 1 |

| 1011434 | Реализация несырьевых товаров, вывезенных в таможенной процедуре реэкспорта, указанных в абзацах четвертом и пятом подпункта 1 пункта 1 статьи 164 Кодекса (не указанных в пункте 2 статьи 164 Кодекса) по операциям с лицами, признаваемым взаимозависимыми на основании статей 105.1 и 105.2 Кодекса | Статья 164 Кодекса, пункт 1, подпункт 1 |

| 1011435 | Реализация несырьевых товаров, вывезенных в таможенной процедуре реэкспорта, указанных в абзацах четвертом и пятом подпункта 1 пункта 1 статьи 164 Кодекса (не указанных в пункте 2 статьи 164 Кодекса) по операциям с лицами, признаваемым взаимозависимыми на основании статей 105.1 105.2 Кодекса и местом регистрации, либо местом жительства, либо местом налогового резидентства которых являются государство или территория, включенные в перечень государств и территорий, утвержденный Министерством финансов Российской Федерации в соответствии с подпунктом 1 пункта 3 статьи 284 Кодекса | Статья 164 Кодекса, пункт 1, подпункт 1 |

| 1011436 | Реализация несырьевых товаров, вывезенных в таможенной процедуре реэкспорта, указанных в абзацах четвертом и пятом подпункта 1 пункта 1 статьи 164 Кодекса (указанных в пункте 2 статьи 164 Кодекса) | Статья 164 Кодекса, пункт 1, подпункт 1 |

| 1011437 | Реализация несырьевых товаров, вывезенных в таможенной процедуре реэкспорта, указанных в абзацах четвертом и пятом подпункта 1 пункта 1 статьи 164 Кодекса (указанных в пункте 2 статьи 164 Кодекса) по операциям с лицами, местом регистрации, либо местом жительства, либо местом налогового резидентства которых являются государство или территория, включенные в перечень государств и территорий, утвержденный Министерством финансов Российской Федерации в соответствии с подпунктом 1 пункта 3 статьи 284 Кодекса | Статья 164 Кодекса, пункт 1, подпункт 1 |

| 1011438 | Реализация несырьевых товаров, вывезенных в таможенной процедуре реэкспорта, указанных в абзацах четвертом и пятом подпункта 1 пункта 1 статьи 164 Кодекса (указанных в пункте 2 статьи 164 Кодекса) по операциям с лицами, признаваемым взаимозависимыми на основании статей 105.1 и 105.2 Кодекса | Статья 164 Кодекса, пункт 1, подпункт 1 |

| 1011439 | Реализация несырьевых товаров, вывезенных в таможенной процедуре реэкспорта, указанных в абзацах четвертом и пятом подпункта 1 пункта 1 статьи 164 Кодекса (указанных в пункте 2 статьи 164 Кодекса) по операциям с лицами, признаваемым взаимозависимыми на основании статей 105.1 105.2 Кодекса и местом регистрации, либо местом жительства, либо местом налогового резидентства которых являются государство или территория, включенные в перечень государств и территорий, утвержденный Министерством финансов Российской Федерации в соответствии с подпунктом 1 пункта 3 статьи 284 Кодекса | Статья 164 Кодекса, пункт 1, подпункт 1 |

| 1011440 | Реализация сырьевых товаров, вывезенных в таможенной процедуре реэкспорта, указанных в абзацах четвертом и пятом подпункта 1 пункта 1 статьи 164 Кодекса (не указанных в пункте 2 статьи 164 Кодекса) | Статья 164 Кодекса, пункт 1, подпункт 1 |

| 1011441 | Реализация сырьевых товаров, вывезенных в таможенной процедуре реэкспорта, указанных в абзацах четвертом и пятом подпункта 1 пункта 1 статьи 164 Кодекса (не указанных в пункте 2 статьи 164 Кодекса) по операциям с лицами, местом регистрации, либо местом жительства, либо местом налогового резидентства которых являются государство или территория, включенные в перечень государств и территорий, утвержденный Министерством финансов Российской Федерации в соответствии с подпунктом 1 пункта 3 статьи 284 Кодекса | Статья 164 Кодекса, пункт 1, подпункт 1 |

| 1011442 | Реализация сырьевых товаров, вывезенных в таможенной процедуре реэкспорта, указанных в абзацах четвертом и пятом подпункта 1 пункта 1 статьи 164 Кодекса (не указанных в пункте 2 статьи 164 Кодекса) по операциям с лицами, признаваемым взаимозависимыми на основании статей 105.1 и 105.2 Кодекса | Статья 164 Кодекса, пункт 1, подпункт 1 |

| 1011443 | Реализация сырьевых товаров, вывезенных в таможенной процедуре реэкспорта, указанных в абзацах четвертом и пятом подпункта 1 пункта 1 статьи 164 Кодекса (не указанных в пункте 2 статьи 164 Кодекса) по операциям с лицами, признаваемым взаимозависимыми на основании статей 105.1 105.2 Кодекса и местом регистрации, либо местом жительства, либо местом налогового резидентства которых являются государство или территория, включенные в перечень государств и территорий, утвержденный Министерством финансов Российской Федерации в соответствии с подпунктом 1 пункта 3 статьи 284 Кодекса | Статья 164 Кодекса, пункт 1, подпункт 1 |

| 1011444 | Реализация услуг по транспортировке природного газа трубопроводным транспортом в случаях, предусмотренных международными договорами Российской Федерации | Статья 164 Кодекса, пункт 1, подпункт 2.3-1 |

| 1011471 | Реализация услуг по перевозке товаров воздушными судами, при которой пункт отправления и пункт назначения находятся за пределами территории Российской Федерации, в случае, если на территории Российской Федерации совершается посадка воздушного судна, при условии, что место прибытия товаров на территорию Российской Федерации и место убытия товаров с территории Российской Федерации совпадают | Статья 164 Кодекса, пункт 1, подпункт 2.10 |

| 1011445 | Реализация услуг по внутренним воздушным перевозкам пассажиров и багажа при условии, что пункт отправления или пункт назначения пассажиров и багажа расположен на территории Калининградской области или при условии, что пункт отправления и (или) пункт назначения пассажиров и багажа расположены на территории Дальневосточного федерального округа | Статья 164 Кодекса, пункт 1, подпункт 4.2 |

Приложение № 6

к приказу ФНС России

от «___» _______ 2018 г. № _______

Формат представления налоговой декларации по налогу на добавленную стоимость в электронной форме

I. ОБЩИЕ СВЕДЕНИЯ

1. Настоящий формат описывает требования к XML файлам (далее - файл обмена) передачи в электронной форме налоговой декларации по налогу на добавленную стоимость в налоговые органы.

2. Номер версии настоящего формата 5.06, часть III.

II. ОПИСАНИЕ ФАЙЛА ОБМЕНА

3. Имя файла обмена должно иметь следующий вид:

R_Т_A_K_О_GGGGMMDD_N, где:

R_Т - префикс, принимающий значение NO_NDS;

A_K - идентификатор получателя информации, где: A - идентификатор получателя, которому направляется файл обмена, K - идентификатор конечного получателя, для которого предназначена информация из данного файла обмена*(1). Каждый из идентификаторов (A и K) имеет вид для налоговых органов - четырехразрядный код налогового органа;

О - идентификатор отправителя информации, имеет вид:

для организаций - девятнадцатиразрядный код (идентификационный номер налогоплательщика (далее - ИНН) и код причины постановки на учет (далее - КПП) организации (обособленного подразделения);

для физических лиц - двенадцатиразрядный код (ИНН физического лица, при наличии. При отсутствии ИНН - последовательность из двенадцати нулей).

GGGG - год формирования передаваемого файла, MM - месяц, DD - день;

N - идентификационный номер файла. (Длина - от 1 до 36 знаков. Идентификационный номер файла должен обеспечивать уникальность файла).

Расширение имени файла - xml. Расширение имени файла может указываться как строчными, так и прописными буквами.

Параметры первой строки файла обмена

Первая строка XML файла должна иметь следующий вид:

<?xml version ="1.0" encoding ="windows-1251"?>

Имя файла, содержащего XML схему файла обмена, должно иметь следующий вид:

NO_NDS_1_003_00_05_06_xx , где хх - номер версии схемы.

Расширение имени файла - xsd.

XML схема файла обмена приводится отдельным файлом и размещается на официальном сайте Федеральной налоговой службы.

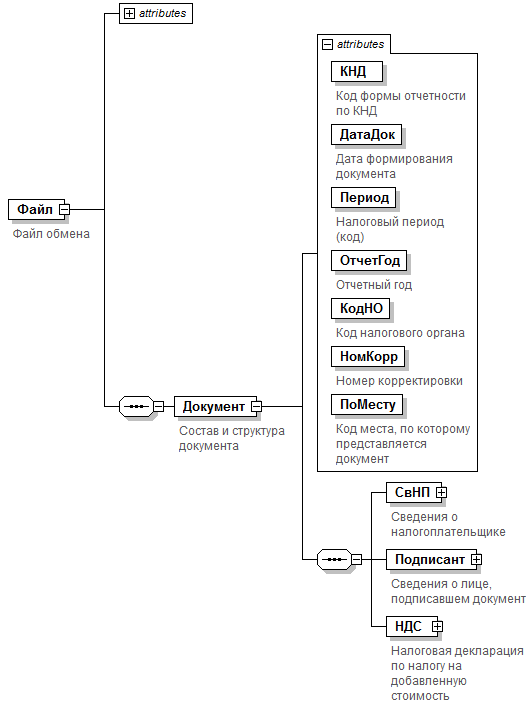

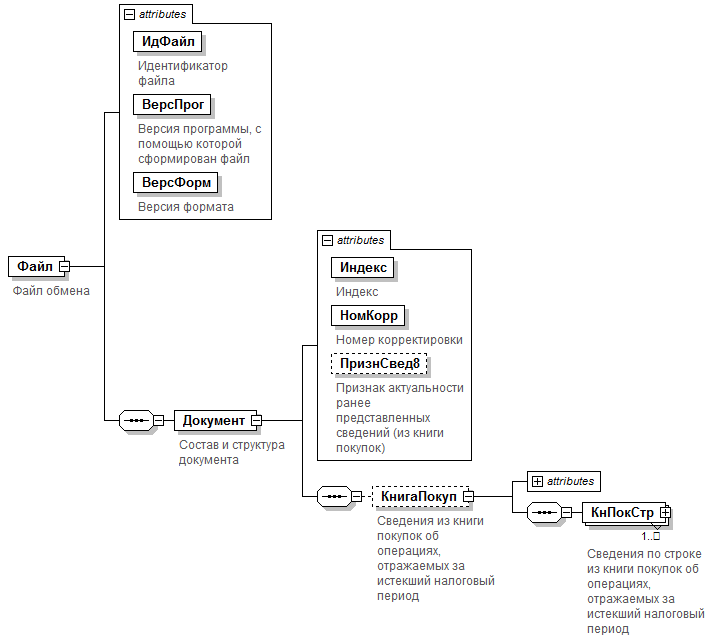

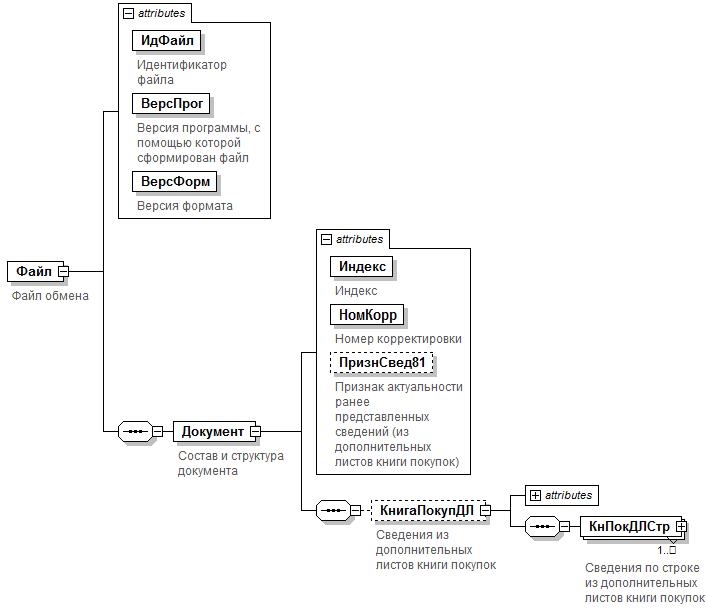

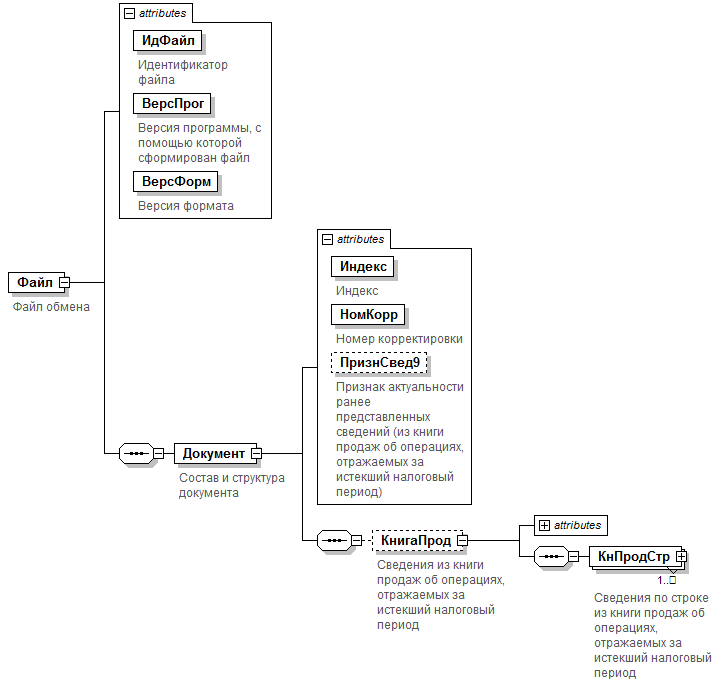

4. Логическая модель файла обмена представлена в виде диаграммы структуры файла обмена на рисунке 1 настоящего формата. Элементами логической модели файла обмена являются элементы и атрибуты XML файла. Перечень структурных элементов логической модели файла обмена и сведения о них приведены в таблицах 4.1-4.43 настоящего формата.

Для каждого структурного элемента логической модели файла обмена приводятся следующие сведения:

наименование элемента. Приводится полное наименование элемента*(2);

сокращенное наименование (код) элемента. Приводится сокращенное наименование элемента. Синтаксис сокращенного наименования должен удовлетворять спецификации XML;

признак типа элемента. Может принимать следующие значения: «С» - сложный элемент логической модели (содержит вложенные элементы), «П» - простой элемент логической модели, реализованный в виде элемента XML файла, «А» - простой элемент логической модели, реализованный в виде атрибута элемента XML файла. Простой элемент логической модели не содержит вложенные элементы;

формат элемента. Формат элемента представляется следующими условными обозначениями: Т - символьная строка; N - числовое значение (целое или дробное).

Формат символьной строки указывается в виде Т(n-k) или T(=k), где: n - минимальное количество знаков, k - максимальное количество знаков, символ «-» - разделитель, символ «=» означает фиксированное количество знаков в строке. В случае, если минимальное количество знаков равно 0, формат имеет вид Т(0-k). В случае, если максимальное количество знаков не ограничено, формат имеет вид Т(n-).

Формат числового значения указывается в виде N(m.k), где: m - максимальное количество знаков в числе, включая знак (для отрицательного числа), целую и дробную часть числа без разделяющей десятичной точки, k - максимальное число знаков дробной части числа. Если число знаков дробной части числа равно 0 (то есть число целое), то формат числового значения имеет вид N(m).

Для простых элементов, являющихся базовыми в XML, например, элемент с типом «date», поле «Формат элемента» не заполняется. Для таких элементов в поле «Дополнительная информация» указывается тип базового элемента;

признак обязательности элемента определяет обязательность наличия элемента (совокупности наименования элемента и его значения) в файле обмена. Признак обязательности элемента может принимать следующие значения: «О» - наличие элемента в файле обмена обязательно; «Н» - наличие элемента в файле обмена необязательно, то есть элемент может отсутствовать. Если элемент принимает ограниченный перечень значений (по классификатору, кодовому словарю и тому подобному), то признак обязательности элемента дополняется символом «К». Например, «ОК». В случае, если количество реализаций элемента может быть более одной, то признак обязательности элемента дополняется символом «М». Например, «НМ» или «ОКМ».

К вышеперечисленным признакам обязательности элемента может добавляться значение «У» в случае описания в XML схеме условий, предъявляемых к элементу в файле обмена, описанных в графе «Дополнительная информация». Например, «НУ» или «ОКУ»;

дополнительная информация содержит, при необходимости, требования к элементу файла обмена, не указанные ранее. Для сложных элементов указывается ссылка на таблицу, в которой описывается состав данного элемента. Для элементов, принимающих ограниченный перечень значений из классификатора (кодового словаря и тому подобного), указывается соответствующее наименование классификатора (кодового словаря и тому подобного) или приводится перечень возможных значений. Для классификатора (кодового словаря и тому подобного) может указываться ссылка на его местонахождение. Для элементов, использующих пользовательский тип данных, указывается наименование типового элемента.

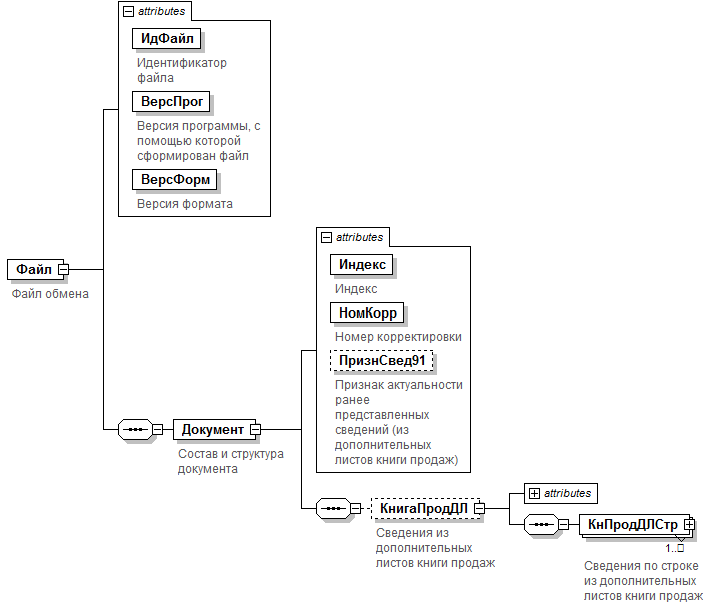

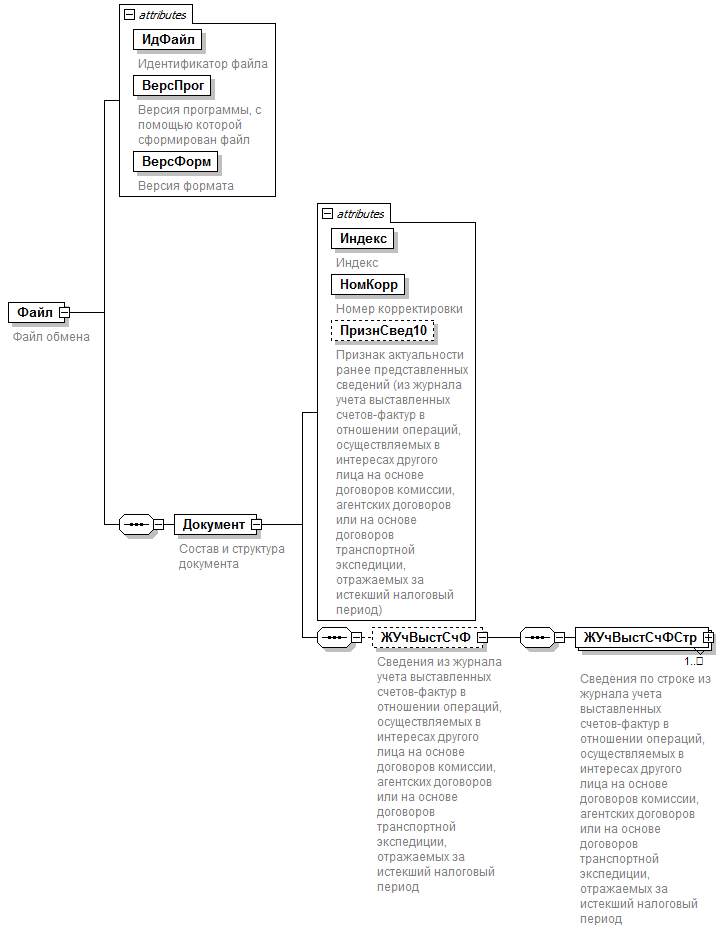

Рисунок 1. Диаграмма структуры файла обмена

Таблица 4.1

Файл обмена (Файл)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Идентификатор файла | ИдФайл | A | T(1-255) | ОУ | Содержит (повторяет) имя сформированного файла (без расширения) |

| Версия программы, с помощью которой сформирован файл | ВерсПрог | A | T(1-40) | О | |

| Версия формата | ВерсФорм | A | T(1-5) | О | Принимает значение: 5.06 |

| Признак наличия разделов с 8 по 12 | ПризнНал8-12 | A | T(=1) | ОК |

Принимает значение: 0 - разделы отсутствуют | 1 - разделы присутствуют |

| Признак наличия сведений из книги покупок об операциях, отражаемых за истекший налоговый период | ПризнНал8 | A | T(=1) | НКУ |

Принимает значение: 0 - сведения отсутствуют | 1 - сведения присутствуют. Элемент обязателен и заполняется только при <ПризнНал8-12>=1. Не может принимать значение 0 при: КнигаПокупДЛ | НалВычОбщ>0 (таблица 4.17) | НалВычПод>0 (таблица 4.23) | НалНеПод>0 (таблица 4.23) | НалВычПод>0 (таблица 4.28) | НалВычНеПод>0 (таблица 4.28) | НалВычНеПод>0 (таблица 4.30) | КорНалБазаУм>0 (таблица 4.32) |

| Признак наличия сведений из дополнительного листа книги покупок | ПризнНал81 | A | T(=1) | НКУ |

Принимает значение: 0 - сведения отсутствуют | 1 - сведения присутствуют. Элемент обязателен и заполняется только при <ПризнНал8-12>=1. Принимает значение 0 при <НомКорр>=0 (из таблицы 4.2) |

| Признак наличия сведений из книги продаж об операциях, отражаемых за истекший налоговый период | ПризнНал9 | A | T(=1) | НКУ |

Принимает значение: 0 - сведения отсутствуют | 1 - сведения присутствуют. Элемент обязателен и заполняется только при <ПризнНал8-12>=1. Не может принимать значение 0 при: КнигаПродДЛ | НалВосстОбщ>0 (таблице 4.15) | НалВосст>0 (таблица 4.23) | НалВосст>0 (таблица 4.24) | СумНал164>0 (таблица 4.30) | НалВосст>0 (таблица 4.31) | КорНалБазаУв>0 (таблица 4.32) |

| Признак наличия сведений из дополнительного листа книги продаж | ПризнНал91 | A | T(=1) | НКУ |

Принимает значение: 0 - сведения отсутствуют | 1 - сведения присутствуют. Элемент обязателен и заполняется только при <ПризнНал8-12>=1. Принимает значение 0 при <НомКорр>=0 (из таблицы 4.2) |

| Признак наличия сведений из журнала учета выставленных счетов-фактур в отношении операций, осуществляемых в интересах другого лица на основе договоров комиссии, агентских договоров или на основе договоров транспортной экспедиции, отражаемых за истекший налоговый период | ПризнНал10 | A | T(=1) | НКУ |

Принимает значение: 0 - сведения отсутствуют | 1 - сведения присутствуют. Элемент обязателен и заполняется только при <ПризнНал8-12>=1 |

| Признак наличия сведений из журнала учета полученных счетов-фактур в отношении операций, осуществляемых в интересах другого лица на основе договоров комиссии, агентских договоров или на основе договоров транспортной экспедиции, отражаемых за истекший налоговый период | ПризнНал11 | A | T(=1) | НКУ |

Принимает значение: 0 - сведения отсутствуют | 1 - сведения присутствуют. Элемент обязателен и заполняется только при <ПризнНал8-12>=1 |

| Признак наличия сведений из счетов-фактур, выставленных лицами, указанными в пункте 5 статьи 173 Налогового кодекса Российской Федерации | ПризнНал12 | A | T(=1) | НКУ |

Принимает значение: 0 - сведения отсутствуют | 1 - сведения присутствуют. Элемент обязателен и заполняется только при <ПризнНал8-12>=1. Значение элемента не равно 0 при <СумПУ_173.5> больше 0 (таблица 4.10) |

| Состав и структура документа | Документ | С | О | Состав элемента представлен в таблице 4.2 |

Таблица 4.2

Состав и структура документа (Документ)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Код формы отчетности по КНД | КНД | A | T(=7) | ОК | Типовой элемент <КНДТип>. Принимает значение: 1151001 |

| Дата формирования документа | ДатаДок | A | T(=10) | О |

Типовой элемент <ДатаТип>. Дата в формате ДД.ММ.ГГГГ |

| Налоговый период (код) | Период | A | T(=2) | ОКУ | Принимает значение: 01 - январь | 02 - февраль | 03 - март | 04 - апрель | 05 -май | 06 -июнь | 07 - июль | 08 - август | 09 - сентябрь | 10 - октябрь | 11 - ноябрь | 12 - декабрь | 21 - 1 квартал | 22 - 2 квартал | 23 - 3 квартал | 24 - 4 квартал | 51 - 1 квартал при реорганизации (ликвидации) организации | 54 - 2 квартал при реорганизации (ликвидации) организации | 55 - 3 квартал при реорганизации (ликвидации) организации | 56 - 4 квартал при реорганизации (ликвидации) организации | 71 - за январь при реорганизации (ликвидации) организации | 72 - за февраль при реорганизации (ликвидации) организации | 73 - за март при реорганизации (ликвидации) организации | 74 - за апрель при реорганизации (ликвидации) организации | 75 - за май при реорганизации (ликвидации) организации | 76 - за июнь при реорганизации (ликвидации) организации | 77 - за июль при реорганизации (ликвидации) организации | 78 - за август при реорганизации (ликвидации) ликвидации организации | 79 - за сентябрь при реорганизации (ликвидации) организации | 80 - за октябрь при реорганизации (ликвидации) организации | 81 - за ноябрь при реорганизации (ликвидации) организации | 82 - за декабрь при реорганизации (ликвидации) организации. Значения от 01 до 12 элемент может принимать только при <ПоМесту>=250 |

| Отчетный год | ОтчетГод | A | О |

Типовой элемент <xs:gYear>. Год в формате ГГГГ |

|

| Код налогового органа | КодНО | A | T(=4) | ОК | Типовой элемент <СОНОТип> |

| Номер корректировки | НомКорр | A | N(3) | О |

Принимает значение: 0 - первичный документ, 1 - 999 - номер корректировки для корректирующего документа |

| Код места, по которому представляется документ | ПоМесту | A | T(=3) | ОК | Принимает значение: 116 - по месту постановки индивидуального предпринимателя на учет в качестве налогоплательщика | 213 - по месту постановки на учет организации в качестве крупнейшего налогоплательщика | 214 - по месту постановки на учет налогоплательщика, не являющегося крупнейшим налогоплательщиком | 215 - по месту постановки на учет правопреемника, не являющегося крупнейшим налогоплательщиком | 216 - по месту постановки на учет правопреемника, являющегося крупнейшим налогоплательщиком | 227 - по месту постановки на учет участника договора инвестиционного товарищества - управляющего товарища, ответственного за ведение налогового учета | 231 - по месту нахождения налогового агента | 250 - по месту постановки на учет налогоплательщика при выполнении соглашения о разделе продукции | 331 - по месту осуществления деятельности иностранной организации через отделение иностранной организации. Значение может зависеть от 5 и 6 знакомест в значении элемента <КПП> (из таблице4.4): - код 213 только при 50, - код 227 только при 4T или 5G, - код 250 только при 36 или76 или 51 |

| Сведения о налогоплательщике | СвНП | С | О | Состав элемента представлен в таблице 4.3 | |

| Сведения о лице, подписавшем документ | Подписант | С | О | Состав элемента представлен в таблице 4.7 | |

| Налоговая декларация по налогу на добавленную стоимость | НДС | С | О | Состав элемента представлен в таблице 4.9 |

Таблица 4.3

Сведения о налогоплательщике (СвНП)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Код вида экономической деятельности по классификатору ОКВЭД | ОКВЭД | A | T(2-8) | ОК | Типовой элемент <ОКВЭДТип>. Принимает значение в соответствии с Общероссийским классификатором видов экономической деятельности |

| Номер контактного телефона | Тлф | A | T(1-20) | Н | |

| Налогоплательщик - юридическое лицо | Налогоплательщик - физическое лицо | НПЮЛ НПФЛ | С С | О О | Состав элемента представлен в таблице 4.4 Состав элемента представлен в таблице 4.6 |

Таблица 4.4

Налогоплательщик - юридическое лицо (НПЮЛ)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Наименование организации | НаимОрг | A | T(1-1000) | О | |

| ИНН организации | ИННЮЛ | A | T(=10) | О | Типовой элемент <ИННЮЛТип> |

| КПП | КПП | A | T(=9) | О | Типовой элемент <КППТип> |

| Сведения о реорганизованной (ликвидированной) организации | СвРеоргЮЛ | С | Н | Состав элемента представлен в таблице 4.5 |

Таблица 4.5

Сведения о реорганизованной (ликвидированной) организации (СвРеоргЮЛ)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Код формы реорганизации (ликвидация) | ФормРеорг | A | T(=1) | ОК | Принимает значение: 0 - ликвидация | 1 - преобразование | 2 - слияние | 3 - разделение | 5 - присоединение | 6 - разделение с одновременным присоединением |

| ИНН организации | ИННЮЛ | A | T(=10) | НУ | Типовой элемент <ИННЮЛТип> Элемент обязателен при <ФормРеорг> = 1 | 2 | 3 | 5 | 6 |

| КПП | КПП | A | T(=9) | НУ | Типовой элемент <КППТип> Элемент обязателен при <ФормРеорг> = 1 | 2 | 3 | 5 | 6 |

Таблица 4.6

Налогоплательщик - физическое лицо (НПФЛ)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| ИНН физического лица | ИННФЛ | A | T(=12) | О | Типовой элемент <ИННФЛТип> |

| Фамилия, имя, отчество физического лица | ФИО | С | О | Типовой элемент <ФИОТип>. Состав элемента представлен в таблице 4.43 |

Таблица 4.7

Сведения о лице, подписавшем документ (Подписант)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Признак лица, подписавшего документ | ПрПодп | A | T(=1) | ОК |

Принимает значение: 1 - налогоплательщик, налоговый агент | 2 - представитель налогоплательщика, налогового агента |

| Фамилия, имя, отчество | ФИО | С | НУ | Типовой элемент <ФИОТип>. Состав элемента представлен в таблице 4.43. Элемент обязателен при выполнении одного из условий: - <ПрПодп>=2 | - <ПрПодп>=1 и наличие <НПЮЛ> | |

| Сведения о представителе налогоплательщика, налогового агента | СвПред | С | НУ | Состав элемента представлен в таблице 4.8. Элемент обязателен при <ПрПодп>=2 |

Таблица 4.8

Сведения о представителе налогоплательщика, налогового агента (СвПред)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Наименование документа, подтверждающего полномочия представителя | НаимДок | A | T(1-120) | О | |

| Наименование организации - представителя налогоплательщика, налогового агента | НаимОрг | A | T(1-1000) | Н |

Таблица 4.9

Налоговая декларация по налогу на добавленную стоимость (НДС)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Сумма налога, подлежащая уплате в бюджет (возмещению из бюджета), по данным налогоплательщика | СумУплНП | С | О | Состав элемента представлен в таблице 4.10 | |

| Сумма налога, подлежащая уплате в бюджет, по данным налогового агента | СумУплНА | С | НМУ | Состав элемента представлен в таблице 4.11. Элемент обязателен при <ПоМесту>=231 (из таблицы 4.2) | |

| Расчет суммы налога, подлежащей уплате в бюджет по операциям, облагаемым по налоговым ставкам, предусмотренным пунктами 1 - 4 статьи 164 Налогового кодекса Российской Федерации | СумУпл164 | С | Н | Состав элемента представлен в таблице 4.14 | |

| Расчет суммы налога по операциям по реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которым документально подтверждена | НалПодтв0 | С | Н | Состав элемента представлен в таблице 4.22 | |

| Расчет суммы налоговых вычетов по операциям по реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которым ранее документально подтверждена (не подтверждена) | НалВычПред0 | С | Н | Состав элемента представлен в таблице 4.26 | |

| Расчет суммы налога по операциям по реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которым документально не подтверждена | НалНеПодтв0 | С | Н | Состав элемента представлен в таблице 4.29 | |

| Операции, не подлежащие налогообложению (освобождаемые от налогообложения); операции, не признаваемые объектом налогообложения; операции по реализации товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации; а также суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), длительность производственного цикла изготовления которых составляет свыше шести месяцев | ОперНеНал | С | Н | Состав элемента представлен в таблице 4.33 | |

| Сведения из книги покупок об операциях, отражаемых за истекший налоговый период | КнигаПокуп | С | НУ | Состав элемента представлен в таблице 4.35. Элемент обязателен при <ПризнНал8>=1 (из таблицы 4.1) | |

| Сведения из дополнительного листа книги покупок | КнигаПокупДЛ | С | НУ | Состав элемента представлен в таблице 4.36. Элемент обязателен при <ПризнНал81>=1 (из таблицы 4.1) | |

| Сведения из книги продаж об операциях, отражаемых за истекший налоговый период | КнигаПрод | С | НУ | Состав элемента представлен в таблице 4.37. Элемент обязателен при <ПризнНал9>=1 (из таблицы 4.1) | |

| Сведения из дополнительного листа книги продаж | КнигаПродДЛ | С | НУ | Состав элемента представлен в таблице 4.38. Элемент обязателен при <ПризнНал91>=1 (из таблицы 4.1) | |

| Сведения из журнала учета выставленных счетов-фактур в отношении операций, осуществляемых в интересах другого лица на основе договоров комиссии, агентских договоров или на основе договоров транспортной экспедиции, отражаемых за истекший налоговый период | ЖУчВыстСчФ | С | НУ | Состав элемента представлен в таблице 4.39. Элемент обязателен при <ПризнНал10>=1 (из таблицы 4.1) | |

| Сведения из журнала учета полученных счетов-фактур в отношении операций, осуществляемых в интересах другого лица на основе договоров комиссии, агентских договоров или на основе договоров транспортной экспедиции, отражаемых за истекший налоговый период | ЖУчПолучСчФ | С | НУ | Состав элемента представлен в таблице 4.40. Элемент обязателен при <ПризнНал11>=1 (из таблицы 4.1) | |

| Сведения из счетов-фактур, выставленных лицами, указанными в пункте 5 статьи 173 Налогового кодекса Российской Федерации | ВыстСчФ_173.5 | С | НУ | Состав элемента представлен в таблице 4.41. Элемент обязателен при <ПризнНал12>=1 (из таблицы 4.1) |

Таблица 4.10

Сумма налога, подлежащая уплате в бюджет (возмещению из бюджета), по данным налогоплательщика (СумУплНП)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Код по ОКТМО | ОКТМО | A | T(=8) | T(=11) | НКУ | Типовой элемент <ОКТМОТип>. Принимает значение в соответствии с Общероссийским классификатором территорий муниципальных образований. Элемент необязателен при значении <ПоМесту>=231 (из таблицы 4.2) и обязателен при других значениях <ПоМесту> |

| Код бюджетной классификации | КБК | A | T(=20) | НКУ | Типовой элемент <КБКТип>. Принимает значение в соответствии с Классификатором кодов классификации доходов бюджетов Российской Федерации. Элемент необязателен при значении <ПоМесту>=231 (из таблицы 4.2) и обязателен при других значениях <ПоМесту>. Элемент обязателен при наличии <ОКТМО> |

| Сумма налога, подлежащая уплате в бюджет в соответствии с пунктом 5 статьи 173 Налогового кодекса Российской Федерации | СумПУ_173.5 | A | N(14) | НУ | Элемент обязателен при наличии <ОКТМО> и отсутствии <СумПУ_173.1>. Элемент не используется при отсутствии <ОКТМО> |

| Сумма налога, подлежащая уплате в бюджет в соответствии с пунктом 1 статьи 173 Налогового кодекса Российской Федерации / Сумма налога, исчисленная к возмещению из бюджета в соответствии с пунктом 2 статьи 173 Налогового кодекса Российской Федерации | СумПУ_173.1 | A | N(14) | НУ | Элемент обязателен при наличии <ОКТМО> и отсутствии <СумПУ_173.5>. Элемент не используется при отсутствии <ОКТМО> Сумма налога, исчисленная к возмещению из бюджета в соответствии с пунктом 2 статьи 173 Налогового кодекса Российской Федерации, - указывается со знаком "-" |

| Регистрационный номер договора инвестиционного товарищества | НомДогИТ | A | T(1-10) | НУ | Элемент обязателен при <ПоМесту>=227 (из таблицы 4.2) и отсутствует при других значениях элемента <ПоМесту> |

| Дата начала действия договора инвестиционного товарищества | ДатаНачДогИТ | A | T(=10) | НУ |

Типовой элемент <ДатаТип>. Дата в формате ДД.ММ.ГГГГ. Элемент обязателен при <ПоМесту>=227 (из таблицы 4.2) и отсутствует при других значениях элемента <ПоМесту> |

| Дата окончания действия договора инвестиционного товарищества | ДатаКонДогИТ | A | T(=10) | НУ |

Типовой элемент <ДатаТип>. Дата в формате ДД.ММ.ГГГГ. Элемент может присутствовать при <ПоМесту>=227 (из таблицы 4.2) и отсутствует при других значениях элемента <ПоМесту> |

Таблица 4.11

Сумма налога, подлежащая уплате в бюджет, по данным налогового агента (СумУплНА)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| КПП подразделения иностранной организации, состоящей на учете налоговых органах | КППИно | A | T(=9) | Н | Типовой элемент <КППТип> |

| Код бюджетной классификации | КБК | A | T(=20) | ОК | Типовой элемент <КБКТип>. Принимает значение в соответствии с Классификатором кодов классификации доходов бюджетов Российской Федерации |

| Код по ОКТМО | ОКТМО | A | T(=8) | T(=11) | ОК | Типовой элемент <ОКТМОТип>. Принимает значение в соответствии с Общероссийским классификатором территорий муниципальных образований |

| Сумма налога, подлежащая уплате в бюджет | СумИсчисл | A | N(14) | О | |

| Код операции | КодОпер | A | T(=7) | ОК | Принимает значения в соответствии с перечнем «Коды операций», приведенным в Приложении № 1 к Порядку заполнения налоговой декларации по налогу на добавленную стоимость |

| Сумма налога, исчисленная при отгрузке товаров (выполнении работ, оказании услуг, передаче имущественных прав) | СумИсчислОтгр | A | N(14) | Н | |

| Сумма налога, исчисленная при получении оплаты, частичной оплаты в счет предстоящей отгрузки товаров (выполнения работ, оказания услуг, передачи имущественных прав) | СумИсчислОпл | A | N(14) | Н | |

| Сумма налога, исчисленная налоговым агентом с оплаты, частичной оплаты при отгрузке товаров (выполнении работ, оказании услуг, передаче имущественных прав) в счет этой оплаты, частичной оплаты | СумИсчислНА | A | N(14) | Н | |

| Сведения о налогоплательщике - продавце (юридическом лице) | Сведения о налогоплательщике - продавце (физическом лице) | СведПродЮЛ СведПродФЛ | С С | НУ НУ | Состав элемента представлен в таблице 4.12 Состав элемента представлен в таблице 4.13 Элемент (<СведПродЮЛ> или <СведПродФЛ>) обязателен при <КодОпер> = 1011712 | 1011703 |

Таблица 4.12

Сведения о налогоплательщике - продавце (юридическом лице) (СведПродЮЛ)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Наименование налогоплательщика - продавца | НаимПрод | A | T(1-1000) | О | |

| ИНН налогоплательщика - продавца | ИННЮЛПрод | A | T(=10) | НУ | Типовой элемент <ИННЮЛТип>. Элемент обязателен при <КодОпер>=1011703 |

Таблица 4.13

Сведения о налогоплательщике - продавце (физическом лице) (СведПродФЛ)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| ИНН налогоплательщика - продавца | ИННФЛПрод | A | T(=12) | Н | Типовой элемент <ИННФЛТип> |

| Фамилия, имя, отчество налогоплательщика - продавца | ФИОПрод | С | О | Типовой элемент <ФИОТип>. Состав элемента представлен в таблице 4.43 |

Таблица 4.14

Расчет суммы налога, подлежащей уплате в бюджет по операциям, облагаемым по налоговым ставкам, предусмотренным пунктами 1 - 4 статьи 164 Налогового кодекса Российской Федерации (СумУпл164)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Итого сумма налога, подлежащая уплате в бюджет по Разделу 3 / Итого сумма налога, исчисленная к возмещению по Разделу 3 | НалПУ164 | A | N(14) | О | Итого сумма налога, исчисленная к возмещению по данному разделу - указывается со знаком "-" |

| Расчет общей суммы налога по налогооблагаемым объектам | СумНалОб | С | Н | Состав элемента представлен в таблице 4.15 | |

| Расчет общей суммы налога подлежащей вычету | СумНалВыч | С | Н | Состав элемента представлен в таблице 4.17 | |

| Сумма налога, подлежащая восстановлению и уплате в бюджет за истекший календарный год и предыдущие календарные годы | СумВосУпл | С | НМУ | Состав элемента представлен в таблице 4.18. Элемент может присутствовать только при значении <Период>= (24 | 56), иначе отсутствует | |

| Расчет суммы налога, подлежащей уплате по операциям по реализации товаров (работ, услуг), передаче имущественных прав и суммы налога, подлежащей вычету, иностранной организацией, осуществляющей предпринимательскую деятельность на территории Российской Федерации через свои подразделения (представительства, отделения) | СумВычИн | С | Н | Состав элемента представлен в таблице 4.20 |

Таблица 4.15

Расчет общей суммы налога по налогооблагаемым объектам (СумНалОб)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Общая сумма налога, исчисленная с учетом восстановленных сумм налога | НалВосстОбщ | A | N(14) | О | |

| Реализация (передача на территории Российской Федерации для собственных нужд) товаров (работ, услуг), передача имущественных прав по ставке налога 20%, а также суммы, связанные с расчетами по оплате налогооблагаемых товаров (работ, услуг), всего | РеалТов20 | С | Н | Типовой элемент <СведСумНал>. Состав элемента представлен в таблице 4.42 | |

| Реализация (передача на территории Российской Федерации для собственных нужд) товаров (работ, услуг), передача имущественных прав по ставке налога 10%, а также суммы, связанные с расчетами по оплате налогооблагаемых товаров (работ, услуг), всего | РеалТов10 | С | Н | Типовой элемент <СведСумНал>. Состав элемента представлен в таблице 4.42 | |

| Реализация (передача на территории Российской Федерации для собственных нужд) товаров (работ, услуг), передача имущественных прав по ставке налога 20/120, а также суммы, связанные с расчетами по оплате налогооблагаемых товаров (работ, услуг), всего | РеалТов120 | С | Н | Типовой элемент <СведСумНал>. Состав элемента представлен в таблице 4.42 | |

| Реализация (передача на территории Российской Федерации для собственных нужд) товаров (работ, услуг), передача имущественных прав по ставке налога 10/110, а также суммы, связанные с расчетами по оплате налогооблагаемых товаров (работ, услуг), всего | РеалТов110 | С | Н | Типовой элемент <СведСумНал>. Состав элемента представлен в таблице 4.42 | |

| Реализация (передача на территории Российской Федерации для собственных нужд) товаров (работ, услуг), передача имущественных прав по ставке налога 18%, а также суммы, связанные с расчетами по оплате налогооблагаемых товаров (работ, услуг), всего | РеалТов18 | С | Н | Типовой элемент <СведСумНал>. Состав элемента представлен в таблице 4.42 | |

| Реализация (передача на территории Российской Федерации для собственных нужд) товаров (работ, услуг), передача имущественных прав по ставке налога 18/118, а также суммы, связанные с расчетами по оплате налогооблагаемых товаров (работ, услуг), всего | РеалТов118 | С | Н | Типовой элемент <СведСумНал>. Состав элемента представлен в таблице 4.42 | |

| Реализация товаров (работ, услуг) в соответствии с пунктом 7 статьи 164 Налогового кодекса Российской Федерации | РеалТов7.164 | С | Н | Типовой элемент <СведСумНал>. Состав элемента представлен в таблице 4.42 | |

| Реализация организаций розничной торговли товаров с оформлением документа (чека) для компенсации суммы налога | РеалТовРознЧек | С | Н | Типовой элемент <СведСумНал>. Состав элемента представлен в таблице 4.42 | |

| Реализация по истечении срока, указанного в абзаце 3 подпункта 1.1 пункта 1 статьи 151 Налогового кодекса Российской Федерации, товаров, в отношении которых при таможенном декларировании был исчислен налог в соответствии с абзацем 1 подпункта 1.1 пункта 1 статьи 151 Налогового кодекса Российской Федерации, по ставке 20% | РеалСрок151.1_20 | С | Н | Типовой элемент <СведСумНал>. Состав элемента представлен в таблице 4.42 | |

| Реализация по истечении срока, указанного в абзаце 3 подпункта 1.1 пункта 1 статьи 151 Налогового кодекса Российской Федерации, товаров, в отношении которых при таможенном декларировании был исчислен налог в соответствии с абзацем 1 подпункта 1.1 пункта 1 статьи 151 Налогового кодекса Российской Федерации, по ставке 10% | РеалСрок151.1_10 | С | Н | Типовой элемент <СведСумНал>. Состав элемента представлен в таблице 4.42 | |

| Реализация предприятия в целом как имущественного комплекса | РеалПредИК | С | Н | Типовой элемент <СведСумНал>. Состав элемента представлен в таблице 4.42 | |

| Выполнение строительно-монтажных работ для собственного потребления по ставке налога 20% | ВыпСМРСоб | С | Н | Типовой элемент <СведСумНал>. Состав элемента представлен в таблице 4.42 | |

| Суммы полученной оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав | ОплПредПост | С | Н | Типовой элемент <СведСумНал>. Состав элемента представлен в таблице 4.42 | |

| Суммы налога, подлежащие восстановлению | СумНалВосст | С | Н | Состав элемента представлен в таблице 4.16 | |

| Корректировка реализации товаров (работ, услуг),передачи имущественных прав на основании пункта 6 статьи 105.3 Налогового кодекса Российской Федерации | КорРеалТов | С | Н | Типовой элемент <СведСумНал>. Состав элемента представлен в таблице 4.42 | |

| Корректировка реализации предприятия в целом как имущественного комплекса на основании пункта 6 статьи 105.3 Налогового кодекса Российской Федерации | КорРеалПредИК | С | Н | Типовой элемент <СведСумНал>. Состав элемента представлен в таблице 4.42 | |

| Уплата сумм налога, исчисленных при таможенном декларировании товаров в случаях, предусмотренных абзацем 3 подпункта 1.1 пункта 1 статьи 151 Налогового кодекса Российской Федерации | УплДеклар151.1 | П | N(14) | Н | |

| Уплата сумм налога, исчисленных при таможенном декларировании товаров в случаях, предусмотренных пунктом 6 статьи 173 Налогового кодекса Российской Федерации | УплДеклар173.6 | П | N(14) | Н |

Таблица 4.16

Суммы налога, подлежащие восстановлению (СумНалВосст)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Суммы налога, подлежащие восстановлению, всего | СумНалВс | A | N(14) | О | |

| Суммы налога, подлежащие восстановлению в соответствии с подпунктом 3 пункта 3 статьи 170 Налогового кодекса Российской Федерации | СумНал170.3.3 | A | N(14) | Н | |

| Суммы налога, подлежащие восстановлению при совершении операций, облагаемых по налоговой ставке 0 процентов | СумНалОперСт0 | A | N(14) | Н |

Таблица 4.17

Расчет общей суммы налога подлежащей вычету (СумНалВыч)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Сумма налога, предъявленная налогоплательщику при приобретении товаров (работ, услуг), имущественных прав на территории Российской Федерации, подлежащая вычету в соответствии с пунктами 2, 4, 13 статьи 171 Налогового кодекса Российской Федерации, а также сумма налога, подлежащая вычету в соответствии с пунктом 5 статьи 171 Налогового кодекса Российской Федерации | НалПредНППриоб | A | N(14) | Н | |

| Сумма налога, предъявленная налогоплательщику при приобретении товаров (работ, услуг), имущественных прав на территории Российской Федерации, подлежащая вычету в соответствии с пунктами 2, 4, 13 статьи 171 Налогового кодекса Российской Федерации, а также сумма налога, подлежащая вычету в соответствии с пунктом 5 статьи 171 Налогового кодекса Российской Федерации, в том числе предъявленная подрядными организациями (застройщиками, техническими заказчиками) по выполненным работам при проведении капитального строительства | НалПредНПКапСтр | A | N(14) | Н | |

| Сумма налога, предъявленная налогоплательщику - покупателю при перечислении суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, подлежащая вычету у покупателя | НалПредНППок | A | N(14) | Н | |

| Сумма налога, исчисленная при выполнении строительно-монтажных работ для собственного потребления, подлежащая вычету | НалИсчСМР | A | N(14) | Н | |

| Сумма налога, уплаченная налогоплательщиком таможенным органам при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под её юрисдикцией, в таможенных процедурах выпуска для внутреннего потребления, переработки для внутреннего потребления, временного ввоза и переработки вне таможенной территории | НалУплТамож | A | N(14) | Н | |

| Cумма налога, уплаченная налогоплательщиком налоговым органам при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под её юрисдикцией, с территории государств - членов Евразийского экономического союза | НалУплНОТовТС | A | N(14) | Н | |

| Сумма налога, исчисленная продавцом с сумм оплаты, частичной оплаты, подлежащая вычету у продавца с даты отгрузки соответствующих товаров (выполнения работ, оказания услуг) | НалИсчПрод | A | N(14) | Н | |

| Сумма налога, уплаченная в бюджет налогоплательщиком в качестве покупателя - налогового агента, подлежащая вычету | НалУплПокНА | A | N(14) | Н | |

| Сумма налога, подлежащая вычету в соответствии с пунктом 14 статьи 171 Налогового кодекса Российской Федерации | НалВыч171.14 | A | N(14) | Н | |

| Общая сумма налога, подлежащая вычету | НалВычОбщ | A | N(14) | О |

Таблица 4.18

Сумма налога, подлежащая восстановлению и уплате в бюджет за истекший календарный год и предыдущие календарные годы (СумВосУпл)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Наименование объекта основного средства | НаимООС | A | T(1-100) | О | |

| Код операции по объекту основного средства | КодОпООС | A | T(=7) | ОК | Принимает значения в соответствии с перечнем «Коды операций», приведенным в Приложении № 1 к Порядку заполнения налоговой декларации по налогу на добавленную стоимость |

| Дата ввода объекта основного средства в эксплуатацию для исчисления амортизации | ДатаВводООС | A | T(=10) | О |

Типовой элемент <ДатаТип>. Дата в формате ДД.ММ.ГГГГ |

| Дата начала начисления амортизационных отчислений по объекту основного средства | ДатаНачАмОтч | A | T(=10) | О |

Типовой элемент <ДатаТип>. Дата в формате ДД.ММ.ГГГГ |

| Стоимость объекта основного средства на дату ввода объекта в эксплуатацию без учета налога | СтВводООС | A | N(14) | О | |

| Сумма налога, принятая к вычету по объекту основного средства | НалВычООС | A | N(14) | О | |

| Сведения по сумме налога, подлежащей восстановлению и уплате в бюджет за календарный год (истекшие календарные годы) в рублях | СведНалГод | С | ОМ | Состав элемента представлен в таблице 4.19. Признак множественности элемента имеет значение от 1 до 10 |

Таблица 4.19

Сведения по сумме налога, подлежащей восстановлению и уплате в бюджет за календарный год (истекшие календарные годы) в рублях (СведНалГод)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Истекший календарный год (предыдущие календарные годы) | ГодОтч | A | О |

Типовой элемент <xs:gYear>. Год в формате ГГГГ |

|

| Дата начала использования объекта основного средства для операций, указанных в пункте 2 статьи 170 Налогового кодекса Российской Федерации | ДатаИсп170 | A | T(=10) | Н |

Типовой элемент <ДатаТип>. Дата в формате ДД.ММ.ГГГГ |

| Доля отгруженных товаров (работ, услуг), имущественных прав, не облагаемых налогом, в общей стоимости отгрузки | ДоляНеОбл | A | N(4.1) | Н | |

| Сумма налога, подлежащая восстановлению и уплате в бюджет за календарный год (истекшие календарные годы) | НалГод | A | N(14) | О |

Таблица 4.20

Расчет суммы налога, подлежащей уплате по операциям по реализации товаров (работ, услуг), передаче имущественных прав и суммы налога, подлежащей вычету, иностранной организацией, осуществляющей предпринимательскую деятельность на территории Российской Федерации через свои подразделения (представительства, отделения) (СумВычИн)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Сведения по суммам налогов по подразделениям иностранной организации | СведНалГодИ | С | ОМ | Состав элемента представлен в таблице 4.21 |

Таблица 4.21

Сведения по суммам налогов по подразделениям иностранной организации (СведНалГодИ)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| КПП подразделений иностранной организации, состоящей на учете в налоговых органах Российской Федерации | КППИнУч | A | T(=9) | О | Типовой элемент <КППТип> |

| Сумма налога, исчисленная по операциям, подлежащим налогообложению | СумНалИсч | A | N(14) | НУ | Элемент обязателен при отсутствии <СумНалВыч> |

| Сумма налоговых вычетов | СумНалВыч | A | N(14) | НУ | Элемент обязателен при отсутствии <СумНалИсч> |

Таблица 4.22

Расчет суммы налога по операциям по реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которым документально подтверждена (НалПодтв0)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Итого сумма налога, исчисленная к возмещению по Разделу 4 / Итого сумма налога, исчисленная к уплате по Разделу 4 | СумИсчислИтог | A | N(14) | О | Итого сумма налога, исчисленная к уплате по данному разделу - указывается со знаком "-" |

| Расчет суммы налога, подлежащей восстановлению, по коду операции | СумОпер4 | С | НМ | Состав элемента представлен в таблице 4.23 | |

| Корректировка налоговой базы при возврате товаров | КорНБВозврТов | С | НМ | Состав элемента представлен в таблице 4.24 | |

| Корректировка налоговой базы при увеличении (уменьшении) цены | КорНБИзмЦен | С | НМ | Состав элемента представлен в таблице 4.25 |

Таблица 4.23

Расчет суммы налога, подлежащей восстановлению, по коду операции (СумОпер4)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Код операции | КодОпер | A | T(=7) | ОК | Принимает значения в соответствии с перечнем «Коды операций», приведенным в Приложении № 1 к Порядку заполнения налоговой декларации по налогу на добавленную стоимость |

| Налоговая база | НалБаза | A | N(14) | О | |

| Налоговые вычеты по операциям, обоснованность применения налоговой ставки 0 процентов по которым документально подтверждена | НалВычПод | A | N(14) | Н | |

| Сумма налога, ранее исчисленная по операциям, обоснованность применения налоговой ставки 0 процентов по которым ранее не была документально подтверждена | НалНеПод | A | N(14) | Н | |

| Сумма налога, ранее принятая к вычету и подлежащая восстановлению | НалВосст | A | N(14) | Н |

Таблица 4.24

Корректировка налоговой базы при возврате товаров (КорНБВозврТов)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Код операции | КодОпер | A | T(=7) | ОК | Принимает значения в соответствии с перечнем «Коды операций», приведенным в Приложении № 1 к Порядку заполнения налоговой декларации по налогу на добавленную стоимость |

| Налоговая база | НалБаза | A | N(14) | О | |

| Сумма налога, ранее принятая к вычету и подлежащая восстановлению | НалВосст | A | N(14) | Н |

Таблица 4.25

Корректировка налоговой базы при увеличении (уменьшении) цены (КорНБИзмЦен)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Код операции | КодОпер | A | T(=7) | ОК | Принимает значения в соответствии с перечнем «Коды операций», приведенным в Приложении № 1 к Порядку заполнения налоговой декларации по налогу на добавленную стоимость |

| Сумма, на которую корректируется налоговая база при увеличении цены реализованных товаров (работ, услуг) | КорНалБазаУв | A | N(14) | НУ | Элемент обязателен при отсутствии элемента <КорНалБазаУм> |

| Сумма, на которую корректируется налоговая база при уменьшении цены реализованных товаров (работ, услуг) | КорНалБазаУм | A | N(14) | НУ | Элемент обязателен при отсутствии элемента <КорНалБазаУв> |

Таблица 4.26

Расчет суммы налоговых вычетов по операциям по реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которым ранее документально подтверждена (не подтверждена) (НалВычПред0)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Сумма налога, принимаемая к вычету, по операциям, обоснованность применения налоговой ставки 0 процентов по которым документально подтверждена в предыдущих налоговых периодах, исчисленная к возмещению по Разделу 5 декларации | СумВозмПдтв | A | N(14) | НУ | Элемент обязателен при отсутствии элемента <СумВозмНеПдтв> |

| Сумма налога, принимаемая к вычету, по операциям, обоснованность применения налоговой ставки 0 процентов по которым документально не подтверждена в предыдущих налоговых периодах, исчисленная к возмещению по Разделу 5 декларации | СумВозмНеПдтв | A | N(14) | НУ | Элемент обязателен при отсутствии элемента <СумВозмПдтв> |

| Расчет суммы налоговых вычетов по отчетному году и налоговому периоду | СумПер | С | ОМ | Состав элемента представлен в таблице 4.27 |

Таблица 4.27

Расчет суммы налоговых вычетов по отчетному году и налоговому периоду (СумПер)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Отчетный год | ОтчетГод | A | О |

Типовой элемент <xs:gYear>. Год в формате ГГГГ |

|

| Налоговый период (код) | Период | A | T(=2) | ОК | Принимает значение: 01 - январь | 02 - февраль | 03 - март | 04 - апрель | 05 -май | 06 -июнь | 07 - июль | 08 - август | 09 - сентябрь | 10 - октябрь | 11 - ноябрь | 12 - декабрь | 21 - 1 квартал | 22 - 2 квартал | 23 - 3 квартал | 24 - 4 квартал |

| Расчет суммы налоговых вычетов, подлежащих возмещению, по коду операции | СумОпер5 | С | ОМ | Состав элемента представлен в таблице 4.28 |

Таблица 4.28

Расчет суммы налоговых вычетов, подлежащих возмещению, по коду операции (СумОпер5)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Код операции | КодОпер | A | T(=7) | ОК | Принимает значения в соответствии с перечнем «Коды операций», приведенным в Приложении № 1 к Порядку заполнения налоговой декларации по налогу на добавленную стоимость |

| Налоговая база по операциям, обоснованность применения налоговой ставки 0 процентов по которым документально подтверждена в предыдущих налоговых периодах | НалБазаПод | A | N(14) | НУ | Элемент обязателен при: - наличии элемента <НалВычПод>; - отсутствии элементов <НалБазаНеПод> и <НалВычНеПод> |

| Налоговые вычеты по операциям, обоснованность применения налоговой ставки 0 процентов по которым документально подтверждена в предыдущих налоговых периодах | НалВычПод | A | N(14) | НУ | Элемент обязателен при: - наличии элемента <НалБазаПод>; - отсутствии элементов <НалБазаНеПод> и <НалВычНеПод> |

| Налоговая база по операциям, обоснованность применения налоговой ставки 0 процентов по которым документально не подтверждена в предыдущих налоговых периодах | НалБазаНеПод | A | N(14) | НУ | Элемент обязателен при: - наличии элемента <НалВычНеПод>; - отсутствии элементов <НалБазаПод> и <НалВычПод> |

| Налоговые вычеты по операциям, обоснованность применения налоговой ставки 0 процентов по которым документально не подтверждена в предыдущих налоговых периодах | НалВычНеПод | A | N(14) | НУ | Элемент обязателен при: - наличии элемента <НалБазаНеПод>; - отсутствии элементов <НалБазаПод> и <НалВычПод> |

Таблица 4.29

Расчет суммы налога по операциям по реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которым документально не подтверждена (НалНеПодтв0)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Итого суммы налога, исчисленные по налоговым ставкам, предусмотренным пунктами 2, 3 статьи 164 Налогового кодекса Российской Федерации | СумНал164Ит | A | N(14) | НУ | Элемент обязателен при наличии элемента <СумОпер6> |