(1).jpg)

Проект Приказа Федеральной налоговой службы "Об утверждении Порядка уведомления банком налогового органа о факте выдачи банковской гарантии и формата уведомления банком налогового органа о факте выдачи банковской гарантии" (подготовлен ФНС России 28.12.2017)

Досье на проект

В соответствии с пунктом 1 статьи 31 части первой Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N31, ст. 3824, 2017, N 30, ст. 4453) и пунктом 3 статьи 176 1, пунктом 2 статьи 184, пунктом 4 статьи 2031 и пунктом 11 статьи 204 части второй Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст. 3340; 2017, N 31 (ч. I), ст. 4803), а также пунктом 1 Положения о Федеральной налоговой службе, утвержденного постановлением Правительства Российской Федерации от 30.09.2004 N 506 (Собрание законодательства Российской Федерации, 2004, N 40, ст. 3961; 2017, N 15 (ч. I), ст. 2194), приказываю:

1. Утвердить:

Порядок уведомления банком налогового органа о факте выдачи банковской гарантии согласно приложению N 1 к настоящему приказу;

Формат уведомления банком налогового органа о факте выдачи банковской гарантии согласно приложению N 2 к настоящему приказу.

2. Признать утратившими силу:

приказ ФНС России от 25 октября 2010 года N ММВ-7-3/515@ "Об утверждении Порядка уведомления банком налогового органа о факте выдачи банковской гарантии" (зарегистрирован Министерством юстиции Российской Федерации 24.02.2011, регистрационный номер 19929);

приказ ФНС России от 14 июня 2011 года N ММВ-7-3/368@ "О внесении изменений в Приказ ФНС России от 25 октября 2010 года N ММВ-7-3/515@ "Об утверждении Порядка уведомления банком налогового органа о факте выдачи банковской гарантии" (зарегистрирован Министерством юстиции Российской Федерации 28.06.2011, регистрационный номер 21196);

приказ ФНС России от 21 октября 2014 года N ММВ-7-15/545@ "О внесении изменений в Приказ ФНС России от 25 октября 2010 года N ММВ-7-3/515@ "Об утверждении Порядка уведомления банком налогового органа о факте выдачи банковской гарантии" (зарегистрирован Министерством юстиции Российской Федерации 28.11.2014, регистрационный номер 34995);

приказ ФНС России от 14 декабря 2015 года N ММВ-7-15/574@ "О внесении изменений в Приказ ФНС России от 25 октября 2010 года N ММВ-7-3/515@ "Об утверждении Порядка уведомления банком налогового органа о факте выдачи банковской гарантии" (зарегистрирован Министерством юстиции Российской Федерации 19.01.2016, регистрационный номер 40647).

3. Настоящий приказ вступает в силу с 01.08.2018.

4. Управлениям ФНС России по субъектам Российской Федерации довести настоящий приказ до нижестоящих налоговых органов и банков, а также обеспечить исполнение Порядка.

5. Контроль за исполнением настоящего приказа возложить на заместителей руководителя Федеральной налоговой службы, координирующих вопросы информатизации, налогообложения и налогового контроля.

| Руководитель Федеральной налоговой службы | М.В. Мишустин |

Приложение № 1

УТВЕРЖДЕН

приказом ФНС России

от__________№

ПОРЯДОК

УВЕДОМЛЕНИЯ БАНКОМ НАЛОГОВОГО ОРГАНА О ФАКТЕ ВЫДАЧИ БАНКОВСКОЙ ГАРАНТИИ

Порядок уведомления банком налогового органа о факте выдачи банковской гарантии (далее - Порядок) определяет процедуру уведомления банком налогового органа о факте выдачи банковской гарантии налогоплательщику, предоставившему в соответствии с подпунктом 2 пункта 2 статьи 1761 Налогового кодекса Российской Федерации (далее - Кодекс) вместе с налоговой декларацией, в которой заявлено право на возмещение налога на добавленную стоимость, либо предоставившему в соответствии с пунктом 2 статьи 184 Кодекса не позднее срока представления налоговой декларации, в которой отражены освобожденные от уплаты акциза операции, предусмотренные в подпункте 4 пункта 1 статьи 183 Кодекса, либо налогоплательщику в целях одновременного освобождения от уплаты авансового платежа акциза и от уплаты акциза при реализации алкогольной и (или) подакцизной спиртосодержащей продукции, вывозимой за пределы территории Российской Федерации в соответствии с таможенной процедурой экспорта на основании пункта 4 статьи 184 Кодекса, либо лицу, имеющему свидетельство на переработку прямогонного бензина и (или) свидетельство на совершение операций с бензолом, параксилолом или ортоксилолом и (или) свидетельство, предусмотренное статьей 179.5 Кодекса и (или) включенному в Реестр эксплуатантов гражданской авиации Российской Федерации и имеющему сертификат (свидетельство) эксплуатанта и (или) лицу, указанному в подпункте 30 и (или) 31 пункта 1 статьи 182 Кодекса, предоставившему в соответствии с пунктом 2 статьи 2031 Кодекса не позднее пяти дней со дня подачи налоговой декларации заявление о возмещении акциза, либо предоставившему в соответствии с пунктом 11 статьи 204 Кодекса вместе с извещением об освобождении от уплаты авансового платежа акциза, банковскую гарантию:

1. Банк направляет в налоговый орган по месту нахождения (месту жительства) налогоплательщика, в который будет направлена соответствующая декларация (в отношении налогоплательщика, отнесенного к категории крупнейших - в межрегиональную инспекцию ФНС России по крупнейшим налогоплательщикам) (далее - налоговый орган по месту учета налогоплательщика, НОНП) Уведомление о факте выдачи банковской гарантии (далее - Уведомление банка) этому налогоплательщику по телекоммуникационным каналам связи (далее - ТКС) не позднее дня, следующего за днем выдачи банковской гарантии, предусматривающей обязательство банка на основании требования налогового органа уплатить в бюджет за налогоплательщика:

суммы налога на добавленную стоимость, излишне полученные налогоплательщиком (зачтенные налогоплательщику) в результате возмещения налога в заявительном порядке, если решение о возмещении суммы налога, заявленной к возмещению, в заявительном порядке будет отменено полностью или частично в случаях, предусмотренных статьей 176 1 Кодекса;

суммы акциза, исчисленные в соответствии с пунктом 1 статьи 202 Кодекса по реализованным подакцизным товарам, вывезенным за пределы территории Российской Федерации в соответствии с таможенной процедурой экспорта (реэкспорта) или ввозимым в портовую особую экономическую зону в соответствии с таможенной процедурой свободной таможенной зоны, в случае непредставления налогоплательщиком документов в порядке и сроки, установленные пунктами 7, 71 ,72 и 10 статьи 198 Кодекса, и неуплаты налогоплательщиком соответствующей суммы акциза;

суммы акциза в пределах суммы авансового платежа акциза, от уплаты которой налогоплательщик был освобожден, в случае неуплаты или неполной уплаты налогоплательщиком - производителем алкогольной и (или) подакцизной спиртосодержащей продукции суммы акциза по реализованной на территории Российской Федерации алкогольной и (или) подакцизной спиртосодержащей продукции в сумме авансового платежа акциза, исчисленной исходя из фактически закупленного (переданного в структуре одной организации), ввезенного в Российскую Федерацию с территорий государств - членов Евразийского экономического союза объема этилового спирта (с учетом фактических потерь в процессе его перевозки, хранения, перемещения в структуре одной организации и последующей технологической обработки в пределах норм естественной убыли, утвержденных уполномоченным федеральным органом исполнительной власти);

суммы авансового платежа акциза, обязанность по уплате которой возникает в соответствии с подпунктом 2 пункта 6 статьи 184 Кодекса;

суммы акциза, излишне полученные налогоплательщиком, имеющим свидетельство на переработку прямогонного бензина и (или) свидетельство на совершение операций с бензолом, параксилолом или ортоксилолом и (или) свидетельство, предусмотренное статьей 179.5 Кодекса и (или) включенным в Реестр эксплуатантов гражданской авиации Российской Федерации и имеющим сертификат (свидетельство) эксплуатанта или налогоплательщиком, указанным в подпунктах 30 и (или) 31 пункта 1 статьи 182 Кодекса, в результате возмещения (зачета) акциза указанному налогоплательщику в заявительном порядке, если решение о возмещении суммы налога, заявленной к возмещению, будет отменено полностью или частично в случаях, предусмотренных статьей 2031 Кодекса.

2. В случае выдачи налогоплательщику банковской гарантии филиалом банка с учетом возложенных на него (или должностного лица) полномочий, Уведомление банка направляется в НОНП этим филиалом банка или банком с учетом положений, установленных в пункте 12 настоящего Порядка.

3. Банк (филиал банка), уведомляя налоговый орган, указывает следующие реквизиты:

1) наименование налогового органа (НОНП);

2) код налогового органа (НОНП);

3) дата Уведомления банка;

4) номер Уведомления банка;

5) наименование банка (филиала банка), выдавшего банковскую гарантию

(полное либо сокращенное наименование, соответствующее

учредительным документам);

6) ОГРН банка;

7) ИНН банка;

8) КПП по месту нахождения банка (филиала банка), выдавшего

банковскую гарантию;

9) регистрационный номер банка;

10) номер филиала банка (в случае выдачи банковской гарантии

филиалом банка);

11) БИК банка (филиала банка);

12) адрес места нахождения банка (филиала банка), выдавшего

банковскую гарантию;

13) полное либо сокращенное наименование организации,

соответствующее учредительным документам /Ф.И.О. индивидуального

предпринимателя;

14) ИНН налогоплательщика;

15) КПП по месту учета налогоплательщика в налоговом органе, куда

будет направлена соответствующая декларация;

16) адрес места нахождения (места жительства) налогоплательщика,

получившего гарантию;

17) дата договора (соглашения) о предоставлении банковской гарантии;

18) номер договора (соглашения) о предоставлении банковской гарантии;

19) дата выдачи банковской гарантии;

20) номер банковской гарантии;

21) дата начала действия банковской гарантии;

22) дата окончания действия банковской гарантии;

23) сумма гарантии, руб.;

24) ФИО руководителя банка (филиала банка) или уполномоченного

должностного лица банка (филиала банка), подписавшего банковскую

гарантию;

25) ФИО руководителя банка (филиала банка) или уполномоченного

должностного лица банка (филиала), подписавшего Уведомление банка;

26) телефон ответственного исполнителя банка (филиала банка)».

4. Уведомление банка не считается принятым налоговым органом, если:

1) Уведомление банка ошибочно направлено в другой налоговый орган;

2) в Уведомлении банка отсутствуют реквизиты, поименованные в пункте 3 настоящего Порядка;

3) Уведомление банка, не соответствует утвержденному формату;

4) в Уведомлении банка, отсутствует (не соответствует) усиленная квалифицированная электронная подпись (далее - КЭП), позволяющая идентифицировать владельца квалифицированного сертификата ключа проверки электронной подписи (далее - квалифицированный сертификат).

5) Уведомление банка направлено с нарушением пункта 1 Порядка.

5. Направление Уведомления банка осуществляется при обязательном использовании усиленной КЭП, позволяющей идентифицировать владельца квалифицированного сертификата, а также установить отсутствие искажения информации, содержащейся в указанном Уведомлении.

6. Средства криптографической защиты, используемые при информационном взаимодействии, должны быть сертифицированы в соответствии с законодательством Российской Федерации.

7. Участниками электронного документооборота по ТКС являются:

- банки, включенные в перечень банков, отвечающих установленным статьей 741 Кодекса требованиям для принятия банковских гарантий в целях налогообложения и зарегистрированные в системе юридически значимого электронного документооборота ФНС России при информационном взаимодействии с хозяйствующими субъектами;

- НОНП и налоговые органы по месту нахождения банков (филиалов банков), а также межрегиональная инспекция ФНС России по крупнейшим налогоплательщикам, в которой состоят на учете банки, отнесенные к категории крупнейших (далее - НОБ);

- операторы электронного документооборота (далее ОЭД).

8. Право подписи документов, участвующих в электронном документообороте, усиленной КЭП имеют те должностные лица банка (филиала банка), налоговых органов (НОБ и НОНП), ОЭД, чьи полномочия установлены (подтверждены) в соответствии с законодательством Российской Федерации.

9. Банк (филиал банка) и налоговый орган обеспечивают хранение Уведомления банка в электронной форме в установленном порядке.

10. В процессе электронного документооборота при направлении Уведомления банка участники также обмениваются следующими электронными документами:

- информационное сообщение о представительстве в отношениях, регулируемых законодательством о налогах и сборах (при подписании Уведомления банка уполномоченным должностным лицом банка (филиала банка);

- подтверждение даты отправки - формируемый электронный документ, содержащий данные о дате и времени отправки документа;

- квитанция о приеме - формируемый НОНП электронный документ, подтверждающий факт приема, представленного банком Уведомления;

- уведомление об отказе в приеме - электронный документ, уведомляющий банк (филиал банка) о том, что Уведомление банка не принято с указанием причин отказа;

- извещение о получении электронного документа - формируемый получателем для отправителя электронный документ, информирующий отправителя о получении электронного документа;

11. Информационное взаимодействие банка (филиала банка) и налогового органа осуществляется в зашифрованном виде, за исключением подтверждения даты отправки, извещения о получении электронного документа. Документы шифруются отправителем для получателя.

Обмен извещениями о получении электронного документа, подтверждениями даты отправки осуществляется в открытом виде.

12. При уведомлении банком (филиалом банка) налогового органа устанавливается следующий порядок информационного взаимодействия.

Не позднее дня, следующего за днем выдачи банковской гарантии, банк (филиал банка) направляет в НОНП Уведомление банка в соответствии с утвержденным форматом, подписанное усиленной КЭП руководителя или иного уполномоченного должностного лица банка (филиала банка).

Документ (копия документа), подтверждающий полномочия должностного лица банка (филиала банка), имеющего право усиленной КЭП Уведомления банка, подписанный руководителем банка (филиала банка), представляется банком (филиалом банка) в НОБ до начала осуществления полномочий по направлению Уведомления банка.

При изменении состава уполномоченных должностных лиц, банк (филиал банка), выдавший документ, подтверждающий полномочия должностного лица банка (филиала банка), отзывает его и представляет в НОБ новый документ (при необходимости).

Сведения об уполномоченных должностных лицах банков (филиалов банков), имеющих право подписи Уведомления банка направляются НОБ в течение одного рабочего дня, следующего за днем поступления сведений из банка (филиала банка) в межрегиональные инспекции ФНС России по крупнейшим налогоплательщикам, Управления ФНС России по субъектам Российской Федерации. УФНС России по субъектам Российской Федерации направляют сведения в подведомственные территориальные налоговые органы в тот же срок.

При получении Уведомления банка НОНП в течение одного рабочего дня осуществляет проверку поступившего файла на соответствие требованиям унифицированного транспортного контейнера, усиленной КЭП руководителя банка (филиала банка) либо уполномоченного должностного лица банка (филиала банка), подписавшего Уведомление банка.

При наличии оснований для отказа в приеме Уведомления банка НОНП направляет в банк (филиал банка) по ТКС подписанное усиленной КЭП должностного лица налогового органа уведомление об отказе в приеме с указанием причин отказа.

При получении банком (филиалом банка) от налогового органа уведомления об отказе в приеме, Уведомление банка считается не представленным, банк устраняет ошибки и повторно направляет Уведомление банка в НОНП.

Уведомление банка считается принятым налоговым органом, если банку (филиалу банка) поступила квитанция о приеме, подписанная усиленной КЭП должностного лица налогового органа (НОНП).

Датой представления Уведомления банка в НОНП в электронной форме по ТКС считается дата, зафиксированная в подтверждении даты отправки.

Приложение № 2

УТВЕРЖДЕН

приказом ФНС России

от__________№

Формат уведомления банком налогового органа о факте выдачи банковской гарантии

I. ОБЩИЕ ПОЛОЖЕНИЯ

1. Настоящий документ описывает требования к XML файлам (далее - файлам обмена) передачи в электронном виде сведений с данными уведомления банком налогового органа о факте выдачи налогоплательщику банковской гарантии, в налоговые органы.

1. Настоящий формат описывает требования к XML файлам (далее - файлам обмена) передачи в электронной форме в налоговые органы сведений с данными уведомления банком налогового органа о факте выдачи налогоплательщику банковской гарантии.

2. Номер версии настоящего формата 5.02, часть 906_01.

II. ОПИСАНИЕ ФАЙЛА ОБМЕНА

3. Имя файла обмена должно иметь следующий вид:

R_Т_A_K_О_GGGGMMDD_N, где:

R_Т - префикс, принимающий значение VO_FVBG;

A_K - идентификатор получателя информации, где: A - идентификатор получателя, которому направляется файл обмена, K - идентификатор конечного получателя, для которого предназначена информация из данного файла обмена*(1). Каждый из идентификаторов (A и K) имеет вид для налоговых органов - четырехразрядный код (код налогового органа в соответствии с классификатором «Система обозначения налоговых органов» (СОНО);

О - идентификатор отправителя информации, имеет вид:

для организаций - девятнадцатиразрядный код (идентификационный номер налогоплательщика (далее - ИНН) и код причины постановки на учет (далее - КПП) организации (обособленного подразделения);

для физических лиц - двенадцатиразрядный код (ИНН физического лица, при наличии. При отсутствии ИНН - последовательность из двенадцати нулей);

GGGG - год формирования передаваемого файла, MM - месяц, DD - день;

N - идентификационный номер файла (длина - от 1 до 36 знаков. Идентификационный номер файла должен обеспечивать уникальность файла).

Расширение имени файла - xml. Расширение имени файла может указываться как строчными, так и прописными буквами.

Параметры первой строки файла обмена

Первая строка XML файла должна иметь следующий вид:

<?xml version ="1.0" encoding ="windows-1251"?>

Имя файла, содержащего XML схему файла обмена, должно иметь следующий вид:

VO_FVBG_2_906_01_05_01_xx , где хх - номер версии схемы.

Расширение имени файла - xsd.

XML схема файла обмена приводится отдельным файлом.

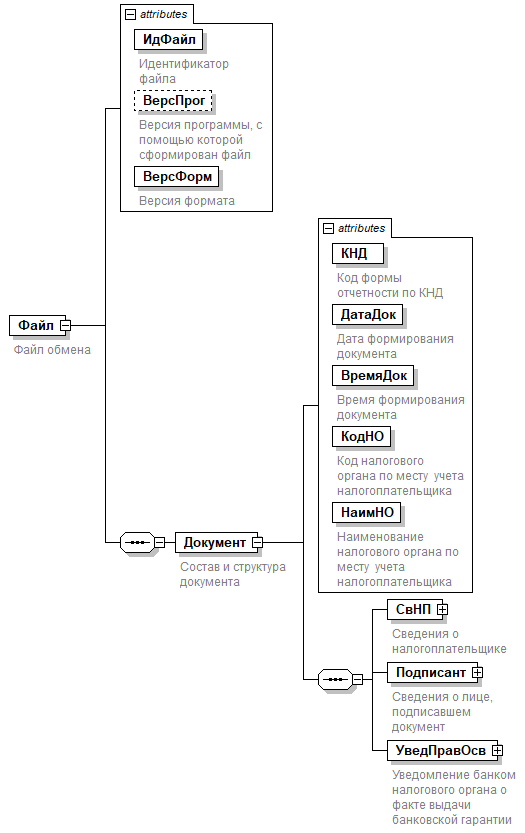

4. Логическая модель файла обмена представлена в виде диаграммы структуры файла обмена на рисунке 1 настоящего Формата. Элементами логической модели файла обмена являются элементы и атрибуты XML файла. Перечень структурных элементов логической модели файла обмена и сведения о них приведены в таблицах 4.1 - 4.12 настоящего Формата.

Для каждого структурного элемента логической модели файла обмена приводятся следующие сведения:

наименование элемента. Приводится полное наименование элемента*(2);

сокращенное наименование (код) элемента. Приводится сокращенное наименование элемента. Синтаксис сокращенного наименования должен удовлетворять спецификации XML;

признак типа элемента. Может принимать следующие значения: «С» - сложный элемент логической модели (содержит вложенные элементы), «П» - простой элемент логической модели, реализованный в виде элемента XML файла, «А» - простой элемент логической модели, реализованный в виде атрибута элемента XML файла. Простой элемент логической модели не содержит вложенные элементы;

формат элемента. Формат элемента представляется следующими условными обозначениями: Т - символьная строка; N - числовое значение (целое или дробное).

Формат символьной строки указывается в виде Т(n-k) или T(=k), где: n - минимальное количество знаков, k - максимальное количество знаков, символ «-» - разделитель, символ «=» означает фиксированное количество знаков в строке. В случае, если минимальное количество знаков равно 0, формат имеет вид Т(0-k). В случае, если максимальное количество знаков неограничено, формат имеет вид Т(n-).

Формат числового значения указывается в виде N(m.k), где: m - максимальное количество знаков в числе, включая знак (для отрицательного числа), целую и дробную часть числа без разделяющей десятичной точки, k - максимальное число знаков дробной части числа. Если число знаков дробной части числа равно 0 (то есть число целое), то формат числового значения имеет вид N(m).

Для простых элементов, являющихся базовыми в XML, например, элемент с типом «date», поле «Формат элемента» не заполняется. Для таких элементов в поле «Дополнительная информация» указывается тип базового элемента;

признак обязательности элемента определяет обязательность наличия элемента (совокупности наименования элемента и его значения) в файле обмена. Признак обязательности элемента может принимать следующие значения: «О» - наличие элемента в файле обмена обязательно; «Н» - наличие элемента в файле обмена необязательно, то есть элемент может отсутствовать. Если элемент принимает ограниченный перечень значений (по классификатору, кодовому словарю и тому подобному), то признак обязательности элемента дополняется символом «К». Например, «ОК». В случае, если количество реализаций элемента может быть более одной, то признак обязательности элемента дополняется символом «М». Например, «НМ» или «ОКМ».

К вышеперечисленным признакам обязательности элемента может добавляться значение «У» в случае описания в XML схеме условий, предъявляемых к элементу в файле обмена, описанных в графе «Дополнительная информация». Например, «НУ» или «ОКУ»;

дополнительная информация содержит, при необходимости, требования к элементу файла обмена, не указанные ранее. Для сложных элементов указывается ссылка на таблицу, в которой описывается состав данного элемента. Для элементов, принимающих ограниченный перечень значений из классификатора (кодового словаря и тому подобного), указывается соответствующее наименование классификатора (кодового словаря и тому подобного) или приводится перечень возможных значений. Для классификатора (кодового словаря и тому подобного) может указываться ссылка на его местонахождение. Для элементов, использующих пользовательский тип данных, указывается наименование типового элемента.

Рисунок 1. Диаграмма структуры файла обмена

Таблица 4.1

Файл обмена (Файл)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Идентификатор файла | ИдФайл | A | T(1-255) | ОУ | Содержит (повторяет) имя сформированного файла (без расширения) |

| Версия программы, с помощью которой сформирован файл | ВерсПрог | A | T(1-40) | Н | |

| Версия формата | ВерсФорм | A | T(1-5) | О | Принимает значение: 5.02 |

| Состав и структура документа | Документ | С | О | Состав элемента представлен в таблице 4.2 |

Таблица 4.2

Состав и структура документа (Документ)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Код формы отчетности по КНД | КНД | A | T(=7) | ОК | Типовой элемент <КНДТип>. Принимает значение: 1114308 |

| Дата формирования документа | ДатаДок | A | T(=10) | О | Типовой элемент <ДатаТип>. Дата в формате ДД.ММ.ГГГГ |

| Время формирования документа | ВремяДок | A | T(=8) | О | Типовой элемент <ВремяТип>. Время в формате ЧЧ.ММ.СС |

| Код налогового органа по месту учета налогоплательщика | КодНО | A | T(=4) | ОК | Типовой элемент <СОНОТип>. Принимает значения в соответствии с классификатором «Система обозначений налоговых органов» |

| Наименование налогового органа по месту учета налогоплательщика | НаимНО | A | T(1-1000) | О | |

| Сведения о налогоплательщике | СвНП | С | О | Состав элемента представлен в таблице 4.3 | |

| Сведения о лице, подписавшем документ | Подписант | С | О | Состав элемента представлен в таблице 4.6 | |

| Уведомление банком налогового органа о факте выдачи банковской гарантии | УведПравОсв | С | О | Состав элемента представлен в таблице 4.8 |

Таблица 4.3

Сведения о налогоплательщике (СвНП)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Налогоплательщик - организация | Налогоплательщик - физическое лицо, зарегистрированное в качестве индивидуального предпринимателя | НПЮЛ НПФЛ | С С | О О | Состав элемента представлен в таблице 4.4 Состав элемента представлен в таблице 4.5 |

Таблица 4.4

Налогоплательщик - организация (НПЮЛ)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Полное либо сокращенное наименование организации | НаимЮЛ | A | T(1-1000) | О | |

| ИНН организации | ИННЮЛ | A | T(=10) | О | Типовой элемент <ИННЮЛТип> |

| КПП по месту учета организации | КПП | A | T(=9) | О | Типовой элемент <КППТип> |

| Адрес места нахождения организации | АдрМН | С | О | Типовой элемент <АдрРФТип>. Состав элемента представлен в таблице 4.11 |

Таблица 4.5

Налогоплательщик - физическое лицо, зарегистрированное в качестве индивидуального предпринимателя (НПФЛ)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| ИНН физического лица, зарегистрированного в качестве индивидуального предпринимателя | ИННФЛ | A | T(=12) | О | Типовой элемент <ИННФЛТип> |

| Фамилия, имя, отчество физического лица | ФИО | С | О | Типовой элемент <ФИОТип>. Состав элемента представлен в таблице 4.12 | |

| Адрес места жительства физического лица | АдрМЖ | С | О | Типовой элемент <АдрРФТип>. Состав элемента представлен в таблице 4.11 |

Таблица 4.6

Сведения о лице, подписавшем документ (Подписант)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Признак лица, подписавшего документ | ПрПодп | A | T(=1) | ОК |

Принимает значение: 1 - руководитель банка (гаранта) | 2 - уполномоченное должностное лицо банка (гаранта) |

| Должность | ДолжОтв | A | T(1-100) | Н | |

| Фамилия, имя, отчетство | ФИО | С | О | Типовой элемент <ФИОТип>. Состав элемента представлен в таблице 4.12 | |

| Сведения об уполномоченном должностном лице банка (гаранта) | СвПред | С | Н | Состав элемента представлен в таблице 4.7. Элемент обязателен при <ПрПодп>=2 |

Таблица 4.7

Сведения об уполномоченном должностном лице банка (гаранта) (СвПред)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Наименование документа, подтверждающего полномочия представителя | НаимДок | A | T(1-120) | О |

Таблица 4.8

Уведомление банком налогового органа о факте выдачи банковской гарантии (УведПравОсв)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Номер уведомления банка | НомУвед | A | T(1-40) | О | |

| Дата выдачи уведомления | ДатаВыдУвед | A | T(=10) | О | Типовой элемент <ДатаТип>. Дата в формате ДД.ММ.ГГГГ |

| Номер договора (соглашения) о предоставлении банковской гарантии | НомДогГар | A | T(1-20) | О | |

| Дата договора (соглашения) о предоставлении банковской гарантии | ДатаДогГар | A | T(=10) | О | Типовой элемент <ДатаТип>. Дата в формате ДД.ММ.ГГГГ |

| Номер банковской гарантии | НомГар | A | T(1-20) | О | |

| Дата выдачи банковской гарантии | ДатаГар | A | T(=10) | О | Типовой элемент <ДатаТип>. Дата в формате ДД.ММ.ГГГГ |

| Дата начала действия банковской гарантии | ДатаНачГар | A | T(=10) | О | Типовой элемент <ДатаТип>. Дата в формате ДД.ММ.ГГГГ |

| Дата окончания действия банковской гарантии | ДатаОкончГар | A | T(=10) | О | Типовой элемент <ДатаТип>. Дата в формате ДД.ММ.ГГГГ |

| Сумма гарантии | СумГар | A | N(15) | О | |

| Телефон ответственного исполнителя банка (филиала банка) | ТелОтвИспБанк | A | T(1-20) | О | |

| Сведения о банке (гаранте) | СвБанк | С | О | Состав элемента представлен в таблице 4.9 | |

| Сведения о лице, подписавшем банковскую гарантию | ПодписантБГ | С | О | Состав элемента представлен в таблице 4.10 |

Таблица 4.9

Сведения о банке (гаранте) (СвБанк)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Полное либо сокращенное наименование банка (филиала банка) | НаимБанк | A | T(1-1000) | О | |

| ОГРН банка | ОГРНБанк | A | T(=13) | О | Типовой элемент <ОГРНТип> |

| ИНН банка | ИННБанк | A | T(=10) | О | Типовой элемент <ИННЮЛТип> |

| КПП банка (филиала банка) | КППБанк | A | T(=9) | О | Типовой элемент <КППТип> |

| Регистрационный номер банка | РегНом | A | N(4) | О | |

| Номер филиала банка | НомФил | A | N(4) | Н | |

| БИК банка (филиала банка) | БИК | A | T(=9) | ОК | Типовой элемент <БИКТип> |

| Адрес места нахождения банка (филиала банка) | АдрМНБанк | С | О | Типовой элемент <АдрРФТип>. Состав элемента представлен в таблице 4.11 |

Таблица 4.10

Сведения о лице, подписавшем банковскую гарантию (ПодписантБГ)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Должность | ДолжОтв | A | T(1-100) | Н | |

| Фамилия, имя, отчество | ФИО | С | О | Типовой элемент <ФИОТип>. Состав элемента представлен в таблице 4.12 |

Таблица 4.11

Адрес в Российской Федерации (АдрРФТип)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Индекс | Индекс | A | T(=6) | Н | |

| Код Региона | КодРегион | A | T(=2) | ОК | Типовой элемент <CCРФТип>. Принимает значения в соответствии со справочником «Субъекты Российской Федерации» |

| Район | Район | A | T(1-50) | Н | |

| Город | Город | A | T(1-50) | Н | |

| Населенный пункт | НаселПункт | A | T(1-50) | Н | |

| Улица | Улица | A | T(1-50) | Н | |

| Дом | Дом | A | T(1-8) | Н | |

| Корпус | Корпус | A | T(1-8) | Н | |

| Квартира | Кварт | A | T(1-8) | Н |

Таблица 4.12

Фамилия, имя, отчество (ФИОТип)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Фамилия | Фамилия | A | T(1-60) | О | |

| Имя | Имя | A | T(1-60) | О | |

| Отчество | Отчество | A | T(1-60) | Н |

-------------------------------------------

*(1) Передача файла от отправителя к конечному получателю (К) может осуществляться в несколько этапов через другие налоговые органы, осуществляющие передачу файла на промежуточных этапах, которые обозначаются идентификатором А. В случае передачи файла от отправителя к конечному получателю при отсутствии налоговых органов, осуществляющих передачу на промежуточных этапах, значения идентификаторов А и К совпадают.

*(2) В строке таблицы могут быть описаны несколько элементов, наименования которых разделены символом «|». Такая форма записи применяется при наличии в файле обмена только одного элемента из описанных в этой строке.

Обзор документа

Банки обязаны уведомлять налоговые органы о факте выдачи банковской гарантии.

Планируется установить новый порядок уведомления. Вероятно, обновят и формат.

Расширят перечень категорий налогоплательщиков, которым может быть выдана гарантия. В него включат налогоплательщиков, экспортирующих алкогольную и (или) подакцизную спиртосодержащую продукцию. Гарантии им предоставляются в целях одновременного освобождения от уплаты аванса и акциза при экспорте. Также в перечень включат лиц, имеющих свидетельство о регистрации организации, совершающей операции со средними дистиллятами. Кроме того, речь пойдет о поставщиках бункерного топлива.

Уведомлять надо будет и о банковской гарантии на сумму акциза, исчисленную при вывозе подакцизных товаров за пределы страны в соответствии с таможенной процедурой реэкспорта.

Если банковская гарантия выдается филиалом банка, сейчас уведомление направляет этот филиал. Хотят предусмотреть возможность для представления уведомления в этом случае самим банком.

В уведомлении не будут указывать адрес налогового органа, ОГРН и ИНН филиала банка. Можно будет привести не только полное, но и сокращенное наименование банка (филиала), организации. Кроме того, надо будет указывать ФИО руководителя банка (филиала) или уполномоченного должностного лица, подписавшего банковскую гарантию и уведомление.

Уведомление надо будет подписывать усиленной квалифицированной электронной подписью.

Уточнят перечень электронных документов, которыми участники обмениваются в процессе электронного документооборота. В их состав включат информационное сообщение о представительстве. Более не будут направлять сообщение об ошибке.

Банк (филиал) будет направлять уведомление непосредственно в налоговый орган по месту учета налогоплательщика, минуя налоговый орган по месту учета банка.