(1).jpg)

Доработанный текст проекта Приказа Федеральной налоговой службы "Об утверждении формата странового отчета, порядка его представления и заполнения в электронной форме" (подготовлен ФНС России 22.12.2017)

Досье на проект

В соответствии с пунктом 4 статьи 10516-3, пунктом 2 статьи 10516-6 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824) приказываю:

1. Утвердить:

формат представления странового отчета в электронной форме согласно приложению N 1 к настоящему приказу;

порядок представления налогоплательщиком странового отчета в электронной форме согласно приложению N 2 к настоящему приказу;

порядок заполнения странового отчета в электронной форме согласно приложению N 3 к настоящему приказу;

2. Управлениям Федеральной налоговой службы по субъектам Российской Федерации довести настоящий приказ до нижестоящих налоговых органов.

3. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, координирующего работу по двустороннему и многостороннему международному сотрудничеству по налоговым делам.

| Руководитель Федеральной налоговой службы | М.В.Мишустин |

Приложение N 1

к приказу ФНС России

от "___"_________201 г. N ______________

Формат представления странового отчета в электронной форме

I. ОБЩИЕ ПОЛОЖЕНИЯ

1. Настоящий Формат описывает требования к XML файлам странового отчета в электронной форме (далее - файлам обмена).

2. Номер версии настоящего формата 5.01, часть 921_00.

II. ОПИСАНИЕ ФАЙЛА ОБМЕНА

3. Имя файла обмена должно иметь следующий вид:

R_Т_A_K_О_GGGGMMDD_N, где:

R_Т - префикс, принимающий значение ON_STRANOTCH;

A_K - идентификатор получателя информации, где:

A - идентификатор получателя, которому направляется файл обмена, K - идентификатор конечного получателя, для которого предназначена информация из данного файла обмена*(1); идентификаторы A и К имеют вид для налоговых органов - четырехразрядный код (код налогового органа в соответствии с классификатором "Система обозначения налоговых органов" (СОНО);

О - идентификатор отправителя информации, имеет вид:

для организаций - девятнадцатиразрядный код (идентификационный номер налогоплательщика (далее - ИНН) и код причины постановки на учет (далее - КПП) организации (обособленного подразделения).

GGGG - год формирования передаваемого файла, MM - месяц, DD - день;

N - идентификационный номер файла (длина - от 1 до 36 знаков. Идентификационный номер файла должен обеспечивать уникальность файла).

Расширение имени файла - xml. Расширение имени файла может указываться как строчными, так и прописными буквами.

Параметры первой строки файла обмена

Первая строка XML файла должна иметь следующий вид:

<?xml version ="1.0" encoding ="windows-1251"?>

Имя файла, содержащего XML схему файла обмена, должно иметь следующий вид:

ON_STRANOTCH_1_921_00_05_01_xx, где хх - номер версии схемы.

Расширение имени файла - xsd.

XML схема файла обмена приводится отдельным файлом.

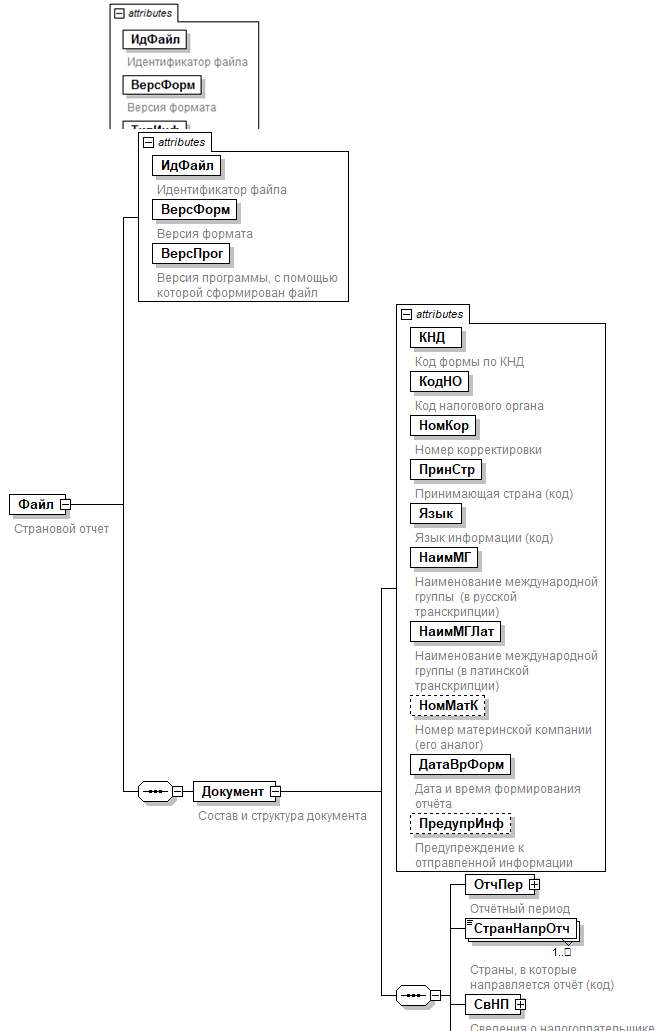

4. Логическая модель файла обмена представлена в виде диаграммы структуры файла обмена на рисунке 1 настоящего Формата. Элементами логической модели файла обмена являются элементы и атрибуты XML файла. Перечень структурных элементов логической модели файла обмена и сведения о них приведены в таблицах 4.1 - 4.17 настоящего Формата.

Для каждого структурного элемента логической модели файла обмена приводятся следующие сведения.

Наименование элемента. Приводится полное наименование элемента*(2).

Сокращенное наименование (код) элемента. Приводится сокращенное наименование элемента. Синтаксис сокращенного наименования должен удовлетворять спецификации XML.

Признак типа элемента. Может принимать следующие значения: "С" - сложный элемент логической модели (содержит вложенные элементы), "П" - простой элемент логической модели, реализованный в виде элемента XML файла, "А" - простой элемент логической модели, реализованный в виде атрибута элемента XML файла. Простой элемент логической модели не содержит вложенные элементы.

Формат элемента. Формат элемента представляется следующими условными обозначениями: Т - символьная строка; N - числовое значение (целое или дробное).

Формат символьной строки указывается в виде Т(n-k) или T(=k), где: n - минимальное количество знаков, k - максимальное количество знаков, символ "-" - разделитель, символ "=" означает фиксированное количество знаков в строке. В случае, если минимальное количество знаков равно 0, формат имеет вид Т(0-k). В случае, если максимальное количество знаков неограничено, формат имеет вид Т(n-).

Формат числового значения указывается в виде N(m.k), где: m - максимальное количество знаков в числе, включая знак (для отрицательного числа), целую и дробную часть числа без разделяющей десятичной точки, k - максимальное число знаков дробной части числа. Если число знаков дробной части числа равно 0 (то есть число целое), то формат числового значения имеет вид N(m).

Для простых элементов, являющихся базовыми, например, элемент с типом "date", поле "Формат элемента" не заполняется. Для таких элементов в поле "Дополнительная информация" указывается тип базового элемента.

Значения элементов XML файла не должны содержать следующие комбинации символов: "--" (двойное тире); "/*" (косая черта, звездочка); "&#" (амперсанд решетка).

Если в исходных данных встречаются запрещенные для значений в XML символы, то их в значениях элементов XML заменяют следующим образом:

символ "&" (Амперсанд) заменяют на сочетание "&",

символ "<" (Меньше) заменяют на сочетание "<",

символ ">" (Больше) заменяют на сочетание ">",

символ "′" (Апостроф) заменяют на сочетание "'",

символ """ (Кавычки) заменяют на сочетание """.

Признак обязательности элемента определяет обязательность наличия элемента (совокупности наименования элемента и его значения) в файле обмена. Признак обязательности элемента может принимать следующие значения: "О" - наличие элемента в файле обмена обязательно; "Н" - наличие элемента в файле обмена необязательно, то есть элемент может отсутствовать. Если элемент принимает ограниченный перечень значений (по классификатору, кодовому словарю и тому подобному), то признак обязательности элемента дополняется символом "К". Например, "ОК". В случае, если количество реализаций элемента может быть более одной, то признак обязательности элемента дополняется символом "М". Например, "НМ", "ОКМ".

К вышеперечисленным признакам обязательности элемента может добавляться значение "У" в случае описания в XSD схеме условий, предъявляемых к элементу в файле обмена, описанных в графе "Дополнительная информация". Например, "НУ", "ОКУ".

Дополнительная информация содержит, при необходимости, требования к элементу файла обмена, не указанные ранее. Для сложных элементов указывается ссылка на таблицу, в которой описывается состав данного элемента. Для элементов, принимающих ограниченный перечень значений из классификатора (кодового словаря и тому подобного), указывается соответствующее наименование классификатора (кодового словаря и тому подобного) или приводится перечень возможных значений. Для классификатора (кодового словаря и тому подобного) может указываться ссылка на его местонахождение. Для элементов, использующих пользовательский тип данных, указывается наименование типового элемента.

Рис.1. Диаграмма структуры файла обмена

Таблица 4.1

Страновой отчет (Файл)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Идентификатор файла | ИдФайл | A | T(1-255) | ОУ | Содержит (повторяет) имя сформированного файла (без расширения) |

| Версия формата | ВерсФорм | A | T(1-5) | О | Принимает значение: 5.01 |

| Версия программы, с помощью которой сформирован файл | ВерсПрог | A | T(1-40) | О | |

| Состав и структура документа | Документ | С | О | Состав элемента представлен в таблице 4.2 |

Таблица 4.2

Состав и структура документа (Документ)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Код формы по КНД | КНД | A | T(=7) | ОК | Типовой элемент <КНДТип>. Принимает значение: 1150029 |

| Код налогового органа | КодНО | A | T(=4) | О | Типовой элемент <СОНОТип> |

| Номер корректировки | НомКор | A | N(3) | О | Принимает значение: 0 - первичный документ, 1 - 998 - номер корректировки (для корректирующего документа) |

| Принимающая страна (код) | ПринСтр | A | T(=2) | ОК | Типовой элемент <КодAZТип>. Принимает значение "RU" согласно классификатору ИСО 3166-1 (alpha 2) |

| Язык информации (код) | Язык | A | T(=2) | ОК | Типовой элемент <КодAZТип>. Принимает значение кода языка согласно классификатору ИСО 639-1:2002 (alpha 2) |

| Наименование международной группы (в русской транскрипции) | НаимМГ | A | T(1-1000) | О | |

| Наименование международной группы (в латинской транскрипции) | НаимМГЛат | A | T(1-1000) | О | |

| Номер материнской компании (его аналог) | НомМатК | A | T(1-25) | НУ | Элемент обязателен при одновременном выполнении следующих условий: - <НомКор>=0 и - <СтатУчМГ>?CBC701 (из таблицы 4.5), а также при последующих корректировках отчета. Для российской организации (при <СтрНалРезид>=RU) значение указывается в формате ИНН или ОГРН юридического лица |

| Дата и время формирования отчёта | ДатаВрФорм | A | О | Типовой элемент <xs:dateTime>. Принимает значение в формате CCYY-MM-DDThh:mm:ss , где: CCYY-MM-DD - дата ; hh:mm:ss - время | |

| Предупреждение к отправленной информации | ПредупрИнф | A | T(1-4000) | Н | |

| Отчётный период | ОтчПер | С | О | Состав элемента представлен в таблице 4.3 | |

| Страны, в которые направляется отчёт (код) | СтранНапрОтч | П | T(=2) | ОКМ | Типовой элемент <КодAZТип>. Принимает значение кода страны по классификатору ИСО 3166-1 (alpha 2) |

| Сведения о налогоплательщике | СвНП | С | О | Состав элемента представлен в таблице 4.4 | |

| Сведения о лице, подписавшем документ | Подписант | С | О | Состав элемента представлен в таблице 4.7 | |

| Сведения странового отчёта | Раздел2 | С | ОМ | Состав элемента представлен в таблице 4.9 |

Таблица 4.3

Отчётный период (ОтчПер)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Дата начала отчетного периода | ДатаНач | A | О | Типовой элемент <xs:date>. Дата в формате CCYY-MM-DD | |

| Дата окончания отчетного периода | ДатаОконч | A | О | Типовой элемент <xs:date>. Дата в формате CCYY-MM-DD | |

| Отчетный финансовый год | ФинГод | A | О | Типовой элемент <xs:gYear>. Год в формате CCYY |

Таблица 4.4

Сведения о налогоплательщике (СвНП)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Налогоплательщик | НПЮЛ | С | О | Типовой элемент <СвЮЛТип>. Состав элемента представлен в таблице 4.15 | |

| Сведения об участнике международной группы, представившем страновой отчёт | Раздел1 | С | НУ | Состав элемента представлен в таблице 4.5. Элемент обязателен при <НомКор>=0 (из таблицы 4.2) |

Таблица 4.5

Сведения об участнике международной группы, представившем страновой отчёт (Раздел1)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Номер корректировки раздела 1 | НомКорРазд1 | A | N(3) | О | Принимает значение: 0 - первичный документ; 1 - 998 - номер корректировки раздела |

| Идентификатор раздела 1 | ИдРазд1 | A | T(=36) | О | Глобально уникальный идентификатор (GUID). Формируется для каждого <НомКорРазд1> при формировании файла |

| Статус участника международной группы (код) | СтатУчМГ | A | T(=6) | ОК | Принимает значение: CBC701 - материнская компания международной группы | CBC702 - уполномоченная компания международной группы | CBC703 - иной участник международной группы. |

| Страна налогового резидентства (код) | СтрНалРезид | A | T(=2) | ОК | Типовой элемент <КодAZТип>. Принимает значение кода страны согласно классификатору ИСО 3166-1 (alpha 2) |

| Страна, присвоившая номер налогоплательщика (код) | СтрНомНП | A | T(=2) | ОК | Типовой элемент <КодAZТип>. Принимает значение "RU" согласно классификатору ИСО 3166-1 (alpha 2) |

| Страна, присвоившая регистрационный номер (код) | СтрРегНом | A | T(=2) | НК | Типовой элемент <КодAZТип>. Принимает значение кода страны согласно классификатору ИСО 3166-1 (alpha 2) |

| Регистрационный номер (его аналог) | РегНом | A | T(1-25) | Н | Для российской организации (при <СтрРегНом>=RU) значение указывается в формате "ОГРН" |

| Тип регистрационного номера (в русской транскрипции) | ТипРегНом | A | T(1-40) | НУ | Для российской организации (при <СтрРегНом>=RU) принимает значение "ОГРН" |

| Тип регистрационного номера (в латинской транскрипции) | ТипРегНомЛат | A | T(1-40) | НУ | Для российской организации (при <СтрРегНом>=RU) принимает значение "OGRN" |

| Наименование участника (в русской транскрипции) | НаимУч | A | T(1-1000) | О | Соответствует наименованию участника, указанному в элементе <НаимОрг> из таблицы 4.15 |

| Наименование участника (в латинской транскрипции) | НаимУчЛат | A | T(1-1000) | О | |

| Сведения об адресе участника международной группы | СвАдрес | С | О | Состав элемента представлен в таблице 4.6 |

Таблица 4.6

Сведения об адресе участника международной группы (СвАдрес)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Тип адреса (код) | ТипАдрес | A | T(=7) | ОК | Принимает значение: OECD301 - адрес места нахождения и места осуществления предпринимательской деятельности | OECD302 - адрес места нахождения | OECD303 - адрес места осуществления предпринимательской деятельности | OECD304 - адрес места регистрации обособленного подразделения | OECD305 - неопределенный адрес в рамках указанной классификации |

| Страна расположения адреса (код) | СтрАдр | A | T(=2) | ОК | Типовой элемент <КодAZТип>. Принимает значение кода страны по классификатору ИСО 3166-1 (alpha 2) |

| Адрес (иной) (в русской транскрипции) | АдрИной | A | T(1-4000) | Н | |

| Адрес (иной) (в латинской транскрипции) | АдрИнойЛат | A | T(1-4000) | Н | |

| Адрес (формализованный) | Адрес | С | О | Типовой элемент <Адрес>. Состав элемента представлен в таблице 4.16 |

Таблица 4.7

Сведения о лице, подписавшем документ (Подписант)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Признак лица, подписавшего документ | ПрПодп | A | T(=1) | ОК | Принимает значение: 1 - руководитель организации | 2 - представитель организации |

| Должность лица, подписавшего документ | ДолжнПодп | A | T(0-128) | Н | |

| Контактная информация отправителя (в русской транскрипции) | КонтИнф | A | T(1-1000) | Н | |

| Контактная информация отправителя (в латинской транскрипции) | КонтИнфЛат | A | T(1-1000) | Н | |

| Фамилия, имя, отчество | ФИО | С | О | Типовой элемент <ФИОТип>. Состав элемента представлен в таблице 4.17 | |

| Сведения об уполномоченном представителе | СвПред | С | НУ | Состав элемента представлен в таблице 4.8. Элемент обязателен при <ПрПодп>=2 |

Таблица 4.8

Сведения об уполномоченном представителе (СвПред)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Наименование и реквизиты документа, подтверждающего полномочия представителя налогоплательщика | НаимДок | A | T(1-120) | О |

Таблица 4.9

Сведения странового отчёта (Раздел2)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Номер корректировки раздела 2 | НомКорРазд2 | A | N(3) | О | Принимает значение: 0 - первичный документ; 1 - 998 - номер корректировки (корректирующего раздела),999 - удаление данных раздела |

| Идентификатор раздела 2 | ИдРазд2 | A | T(=36) | О | Глобально уникальный идентификатор (GUID - Globally Unique Identifier). Формируется для каждого <НомКорРазд2> при формировании файла |

| Страна налогового резидентства (код) | СтрНалРезид | A | T(=2) | ОК | Типовой элемент <КодAZТип>. Принимает значение кода страны по классификатору ИСО 3166-1 (alpha 2) Для участников международной группы, не являющихся резидентом ни в одной стране по классификатору ИСО 3166-1 (alpha 2), принимает значение "X5" |

| Показатели деятельности участников международной группы в стране | ПокДеятУчМГ | С | О | Состав элемента представлен в таблице 4.10 | |

| Сведения об участниках международной группы в стране | УчастникМГ | С | ОМ | Состав элемента представлен в таблице 4.11 |

Таблица 4.10

Показатели деятельности участников международной группы в стране (ПокДеятУчМГ)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Идентификатор показателей деятельности участников международной группы в стране | ИдПокДеятУчМГ | A | T(=36) | О | Глобально уникальный идентификатор (GUID - Globally Unique Identifier). Формируется для каждого <ПокДеятУчМГ> при формировании файла |

| Численность работников, ед. | ЧислРаб | A | N(9) | О | Принимает значение от 0 и более |

| Дополнительная информация по численности работников | ДопИнфЧислРаб | A | T(1-4000) | О | |

| Доход (выручка) от других участников международной группы | ДохУчМГ | С | О | Типовой элемент <ДохТип>. Состав элемента представлен в таблице 4.14 | |

| Доход (выручка) от других лиц, в том числе ассоциированных организаций | ДохНезЛиц | С | О | Типовой элемент <ДохТип>. Состав элемента представлен в таблице 4.14 | |

| Доход (выручка), всего | ДохВсего | С | ОУ | Типовой элемент <ДохТип>. Состав элемента представлен в таблице 4.14. Должно выполняться условие: <ДохВсего/Сум> = <ДохНезЛиц/Сум> + <ДохУчМГ/Сум> | |

| Прибыль (убыток) до налогообложения | ПрибДоНал | С | О | Типовой элемент <ДохТип>. Состав элемента представлен в таблице 4.14 | |

| Налог с дохода (прибыли) уплаченный | НалПрибУпл | С | О | Типовой элемент <ДохТип>. Состав элемента представлен в таблице 4.14 | |

| Налог с дохода (прибыли) начисленный | НалПрибНач | С | О | Типовой элемент <ДохТип>. Состав элемента представлен в таблице 4.14 | |

| Капитал | Капитал | С | О | Типовой элемент <ДохТип>. Состав элемента представлен в таблице 4.14 | |

| Накопленная прибыль | НакПриб | С | О | Типовой элемент <ДохТип>. Состав элемента представлен в таблице 4.14 | |

| Материальные активы | Активы | С | О | Типовой элемент <ДохТип>. Состав элемента представлен в таблице 4.14 |

Таблица 4.11

Сведения об участниках международной группы в стране (УчастникМГ)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Страна налогового резидентства (код) | СтрНалРезид | A | T(=2) | ОК | Типовой элемент <КодAZТип>. Принимает значение кода страны по классификатору ИСО 3166-1 (alpha 2) Если участник международной группы не признается налоговым резидентом ни в одной из стран по классификатору ИСО 3166-1 (alpha 2), то указывается код "Х5" |

| Номер налогоплательщика (его аналог) | НомНП | A | T(1-25) | О | Для российской организации (при <СтрНалРезид>=RU) значение указывается в формате ИНН юридического лица |

| Страна, присвоившая номер налогоплательщика (код) | СтрНомНП | A | T(=2) | ОКУ | Типовой элемент <КодAZТип>. Принимает значение кода страны по классификатору ИСО 3166-1 (alpha 2). Для российской организации (СтрНалРезид=RU) принимает значение "RU" |

| Регистрационный номер (его аналог) | РегНом | A | T(1-25) | Н | Для российской организации (при <СтрРегНом>=RU) значение указывается в формате ОГРН |

| Тип регистрационного номера (в русской транскрипции) | ТипРегНом | A | T(1-40) | НУ | Для российской организации (при <СтрРегНом>=RU) принимает значение "ОГРН" |

| Тип регистрационного номера (в латинской транскрипции) | ТипРегНомЛат | A | T(1-40) | НУ | Для российской организации (при <СтрРегНом>=RU) принимает значение "OGRN" |

| Страна, присвоившая регистрационный номер (код) | СтрРегНом | A | T(=2) | НК | Типовой элемент <КодAZТип>. Принимает значение кода страны по классификатору ИСО 3166-1 (alpha 2). Для российской организации принимает значение "RU" |

| Наименование участника (в русской транскрипции) | НаимУч | A | T(1-1000) | О | |

| Наименование участника (в латинской транскрипции) | НаимУчЛат | A | T(1-1000) | О | |

| Сведения об адресе участника международной группы | СвАдрес | С | О | Состав элемента представлен в таблице 4.12 | |

| Сведения о стране регистрации (инкорпорации) участников международной группы, о типах их экономической деятельности, а также дополнительной информации | СвСтранТипДоп | С | О | Состав элемента представлен в таблице 4.13 |

Таблица 4.12

Сведения об адресе участника международной группы (СвАдрес)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Тип адреса (код) | ТипАдрес | A | T(=7) | ОК | Принимает значение: OECD301 - адрес места нахождения и места осуществления предпринимательской деятельности | OECD302 - адрес места нахождения | OECD303 - адрес места осуществления предпринимательской деятельности | OECD304 - адрес места регистрации обособленного подразделения | OECD305 - неопределенный адрес в рамках указанной классификации |

| Страна расположения адреса (код) | СтрАдр | A | T(=2) | ОК | Типовой элемент <КодAZТип>. Принимает значение кода страны по классификатору ИСО 3166-1 (alpha 2) |

| Адрес (иной) (в русской транскрипции) | АдрИной | A | T(1-4000) | Н | |

| Адрес (иной) (в латинской транскрипции) | АдрИнойЛат | A | T(1-4000) | Н | |

| Адрес (формализованный) | Адрес | С | О | Типовой элемент <Адрес>. Состав элемента представлен в таблице 4.16 |

Таблица 4.13

Сведения о стране регистрации (инкорпорации) участников международной группы, о типах их экономической деятельности, а также дополнительной информации (СвСтранТипДоп)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Страна регистрации (инкорпорации) участника (код) | СтрРегИнк | A | T(=2) | ОК | Типовой элемент <КодAZТип>. Принимает значение кода страны по классификатору ИСО 3166-1 (alpha 2) |

| Дополнительные сведения об участнике | ДопИнфУч | A | T(1-4000) | НУ | Элемент обязательный при <ТипЭкДеят> = CBC513 |

| Сведения о типе экономической деятельности | ТипЭкДеят | П | T(=6) | ОКМ | Указывается один или несколько кодов, квалифицирующих тип экономической деятельности. Принимает значение: CBC501 - Научно-исследовательские и опытно-конструкторские работы | CBC502 - Владение или управление интеллектуальной собственностью | CBC503 - Закупки и снабжение | CBC504 - Производство и обработка | CBC505 - Продажи, маркетинг или дистрибуция (сбыт) | CBC506 - Административная, управленческая или иная обеспечивающая деятельность | CBC507 - Предоставление услуг независимым лицам | CBC508 - Внутригрупповое финансирование | CBC509 - Предоставление регулируемых финансовых услуг | CBC510 - Страхование | CBC511 - Владение акциями или иными ценными бумагами | CBC512 - Отсутствие деятельности | CBC513 - Иной тип деятельности |

Таблица 4.14

Показатели деятельности (ДохТип)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Код валюты | КодВал | A | T(=3) | ОК | Типовой элемент <КодAZ3Тип>. Принимает значение кода валюты согласно буквенному коду в соответствии с классификатором ИСО 4217 (alpha 3) |

| Сумма | Сум | A | N(19.2) | О | Элемент может принимать отрицательное значение. В этом случае перед значением указывается знак "-" (то есть минус). |

| Дополнительная информация к страновому отчёту | ДопИнфСтранОтч | A | T(1-4000) | Н |

Таблица 4.15

Сведения об организации (СвЮЛТип)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Полное наименование организации | НаимОрг | A | T(1-1000) | О | |

| ИНН организации | ИННЮЛ | A | T(=10) | О | Типовой элемент <ИННЮЛТип> |

| КПП | КПП | A | T(=9) | О | Типовой элемент <КППТип> |

Таблица 4.16

Адрес (формализованный) (Адрес)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Почтовый индекс | Индекс | A | T(=6) | Н | |

| а/я | АбЯщик | A | T(=6) | Н | |

| Регион (в русской транскрипции) | Регион | A | T(1-100) | Н | |

| Регион (в латинской транскрипции) | РегионЛат | A | T(1-100) | Н | |

| Район (в русской транскрипции) | Район | A | T(1-100) | Н | |

| Район (в латинской транскрипции) | РайонЛат | A | T(1-100) | Н | |

| Город (иной населённый пункт) (в русской транскрипции) | Город | A | T(1-100) | О | |

| Город (иной населённый пункт) (в латинской транскрипции) | ГородЛат | A | T(1-100) | О | |

| Улица (проспект, переулок и т.д.) (в русской транскрипции) | Улица | A | T(1-100) | Н | |

| Улица (проспект, переулок и т.д.) (в латинской транскрипции) | УлицаЛат | A | T(1-100) | Н | |

| Номер дома (владения) | Дом | A | T(1-20) | Н | |

| Номер корпуса (строения) | Корпус | A | T(1-20) | Н | |

| Номер офиса, квартиры | Квартира | A | T(1-20) | Н |

Таблица 4.17

Фамилия, имя, отчество (ФИОТип)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Фамилия | Фамилия | A | T(1-60) | О | |

| Имя | Имя | A | T(1-60) | О | |

| Отчество | Отчество | A | T(1-60) | Н |

Приложение N 2

к приказу ФНС России

от "___"_________201 г.

N _____________

ПОРЯДОК

ПРЕДСТАВЛЕНИЯ СТРАНОВОГО ОТЧЁТА

В ЭЛЕКТРОННОЙ ФОРМЕ

I. Общие положения

1. Настоящий Порядок представления Странового отчёта в электронной форме (далее - Порядок) определяет общие правила представления в федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов (далее - ФНС России) Странового отчёта (далее - Отчёт) в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи участниками информационного обмена (налогоплательщиками, их представителями, налоговыми органами, а также операторами электронного документооборота, обеспечивающими обмен открытой и конфиденциальной информацией по телекоммуникационным каналам связи в рамках электронного документооборота (далее - операторы электронного документооборота)).

Представление Отчёта в ФНС России в электронной форме по телекоммуникационным каналам связи осуществляется через налоговые органы, в которых налогоплательщик состоит на налоговом учёте по месту нахождения или по месту учёта в качестве крупнейшего налогоплательщика (для налогоплательщиков, отнесённых к категории крупнейших в соответствии со статьей 83 Налогового кодекса Российской Федерации).

2. В процессе электронного документооборота при представлении Отчёта в налоговый орган по телекоммуникационным каналам связи участниками информационного обмена также используются следующие технологические электронные документы:

1) подтверждение даты отправки по форме и формату согласно приложениям N 1 и N 2 к Порядку представления организациями и индивидуальными предпринимателями, а также нотариусами, занимающимися частной практикой, и адвокатами, учредившими адвокатские кабинеты, сообщений, предусмотренных пунктами 2 и 3 статьи 23 Налогового кодекса Российской Федерации, в электронном виде по телекоммуникационным каналам связи, утвержденному приказом ФНС России от 09.06.2011 N ММВ-7-6/362@ "Об утверждении форм и форматов сообщений, предусмотренных пунктами 2 и 3 статьи 23 Налогового кодекса Российской Федерации, а также порядка заполнения форм сообщений и порядка представления сообщений в электронном виде по телекоммуникационным каналам связи" (зарегистрирован Министерством юстиции Российской Федерации 11.07.2011, регистрационный номер 21307), с изменениями, внесенными приказами ФНС России от 21.11.2011 N ММВ-7-6/790@ "О внесении изменений в приказы Федеральной налоговой службы от 28.09.2009 N ММ-7-6/475@, от 09.06.2011 N ММВ-7-6/362@" (зарегистрирован Министерством юстиции Российской Федерации 21.12.2011, регистрационный номер 22728), от 28.10.2014 N ММВ-7-14/556@ "О внесении изменений в приказ ФНС России от 09.06.2011 N ММВ-7-6/362@" (зарегистрирован Министерством юстиции Российской Федерации 18.11.2014, регистрационный номер 34752), от 11.08.2015 N СА-7-14/345@ "О внесении изменений в приказ Федеральной налоговой службы от 09.06.2011 N ММВ-7-6/362@" (зарегистрирован Министерством юстиции Российской Федерации 27.08.2015, регистрационный номер 38704) (далее - Порядок, утвержденный приказом ФНС России от 09.06.2011 N ММВ-7-6/362@);

2) квитанция о приеме по форме и формату согласно приложениям N 3 и N 4 к Порядку, утвержденному приказом ФНС России от 09.06.2011 N ММВ-7-6/362@;

3) уведомление об отказе в приеме по форме и формату согласно приложениям N 5 и N 6 к Порядку, утвержденному приказом ФНС России от 09.06.2011 NММВ-7-6/362@;

4) извещение о получении электронного документа по форме и формату согласно приложениям N 7 и N 8 к Порядку, утвержденному приказом ФНС России от 09.06.2011 N ММВ-7-6/362@. Извещение о получении электронного документа по телекоммуникационным каналам связи формируется на каждый документ и технологический электронный документ из указанных в подпунктах 1-3 настоящего пункта;

5) информационное сообщение о представительстве в отношениях, регулируемых законодательством Российской Федерации о налогах и сборах, по форме и формату согласно приложениям N 10 и N 11 к Порядку, утвержденному приказом ФНС России от 09.06.2011 N ММВ-7-6/362 @, в случае подписания Уведомления представителем налогоплательщика.

3. Налогоплательщик не направляет в налоговый орган Отчёт на бумажном носителе.

4. Участники информационного обмена обеспечивают хранение всех отправленных и принятых Отчётов и технологических электронных документов с усиленной квалифицированной электронной подписью и квалифицированных сертификатов ключей проверки электронной подписи, применявшихся для формирования усиленной квалифицированной электронной подписи в указанных Отчётах и технологических электронных документах.

5. Участники информационного обмена не реже одного раза в течение рабочего дня проверяют поступление Отчётов и технологических электронных документов.

6. Направление и получение Отчётов в электронной форме по телекоммуникационным каналам связи допускается при обязательном использовании сертифицированных средств усиленной квалифицированной электронной подписи, позволяющих идентифицировать владельца квалифицированного сертификата ключа проверки электронной подписи, а также установить отсутствие искажения информации, содержащейся в указанном Отчёте.

7. Квалифицированные сертификаты ключей проверки электронной подписи участникам информационного обмена выдаются организациями, которые выпускают квалифицированные сертификаты ключей проверки электронной подписи для использования их в информационных системах общего пользования в соответствии с Федеральным законом от 06.04.2011 N 63-ФЗ "Об электронной подписи" (Собрание законодательства Российской Федерации, 2011, N 15, ст. 2036; 2016, N 1, ст. 65).

8. Направление Отчёта в электронной форме по телекоммуникационным каналам связи осуществляется в зашифрованном виде.

9. Датой представления Отчёта в ФНС России в электронной форме по телекоммуникационным каналам связи считается дата, зафиксированная в подтверждении даты отправки.

10. Отчёт считается принятым ФНС России, если налогоплательщику поступила квитанция о приеме, подписанная усиленной квалифицированной электронной подписью налогового органа, в котором налогоплательщик состоит на налоговом учёте по месту нахождения или по месту учёта в качестве крупнейшего налогоплательщика.

11. Датой получения Отчёта ФНС России в электронной форме по телекоммуникационным каналам связи считается дата, указанная в квитанции о приеме.

12. Отчёт не считается принятым:

1) в случае представления налогоплательщиком (его представителем) Отчёта в налоговый орган, в компетенцию которого не входит прием этого Отчёта;

2) в случае если Отчёт не соответствует утвержденному формату;

3) в случае отсутствия в Отчёте усиленной квалифицированной электронной подписи руководителя организации-налогоплательщика, уполномоченного представителя налогоплательщика или несоответствия усиленной квалифицированной электронной подписи руководителя организации-налогоплательщика, уполномоченного представителя налогоплательщика.

II. Процедуры представления Отчёта в электронной форме по телекоммуникационным каналам связи

13. Налогоплательщиком формируется Отчёт в электронной форме, подписывается усиленной квалифицированной электронной подписью и направляется по телекоммуникационным каналам связи в налоговый орган.

14. Налогоплательщик в течение следующего рабочего дня после отправки Отчёта в электронной форме по телекоммуникационным каналам связи должен получить:

1) подтверждение даты отправки;

2) квитанцию о приеме (уведомление об отказе в приеме), подписанную усиленной квалифицированной электронной подписью налогового органа.

При получении уведомления об отказе в приеме налогоплательщик устраняет указанные в этом уведомлении ошибки и повторяет процедуру направления Отчёта.

15. При получении Отчёта в электронной форме по телекоммуникационным каналам связи и отсутствии оснований для отказа в приеме указанного Отчёта налоговый орган в течение одного рабочего дня с момента его получения формирует квитанцию о приеме, подписывает ее усиленной квалифицированной электронной подписью и направляет налогоплательщику.

При наличии оснований для отказа в приеме Отчёта налоговый орган формирует уведомление об отказе в приеме, подписывает усиленной квалифицированной электронной подписью и направляет его налогоплательщику.

16. Оператор электронного документооборота:

1) фиксирует дату направления Отчёта и формирует подтверждение даты отправки;

2) подписывает подтверждение даты отправки усиленной квалифицированной электронной подписью и высылает его одновременно участникам информационного обмена. Подтверждение направляется оператором электронного документооборота налогоплательщику вместе с квитанцией о приеме (уведомлением об отказе в приеме).

Приложение N 3

к приказу ФНС России

от "___"_________201 г. N _____________

ПОРЯДОК

ЗАПОЛНЕНИЯ СТРАНОВОГО ОТЧЁТА В ЭЛЕКТРОННОЙ ФОРМЕ

I. Общие положения

1.1. Порядок заполнения странового отчёта в электронной форме (далее - Порядок) разработан в соответствии с пунктом 4 статьи 10516-3 , пунктом 2 статьи 10516-6 Налогового кодекса Российской Федерации (далее - Кодекс).

1.2. Страновой отчёт (далее также Отчёт) представляется материнской компанией международной группы компаний (далее - материнская компания) или уполномоченным участником международной группы компаний (далее - уполномоченный участник), если материнская компания или уполномоченный участник являются российской организацией или иностранной организацией (иностранной структурой без образования юридического лица), добровольно признавшей себя налоговым резидентом Российской Федерации.

Отчёт представляется другим участником международной группы компаний, который является налогоплательщиком в соответствии с положениями Кодекса (за исключением иностранной организации, получающей только доходы, указанные в статье 309 Кодекса), только по требованию федерального органа исполнительной власти, уполномоченного по контролю и надзору в области налогов и сборов (далее - ФНС России), за исключением случаев, предусмотренных пунктом 6 статьи 10516-3 Кодекса.

Для целей настоящего Порядка, если прямо не указано иное, под налогоплательщиком понимается материнская компания, уполномоченный участник и участник международной группы, на которых возлагается обязанность представлять Отчёт в установленных случаях.

1.3. Отчёт представляется в ФНС России только в электронной форме согласно утверждённому формату представления странового отчета в электронной форме (далее - Формат) по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи участниками информационного обмена. Срок представления Отчёта не позднее двенадцати месяцев со дня окончания отчётного периода.

1.4. Значения стоимостных показателей указываются в валюте, в которой материнская компания составляет консолидированную финансовую отчётность. Валюта указывается согласно трёхзначному буквенному коду по международному классификатору ИСО 4217:2015 (альфа-3) Коды для обозначения валют (Codes for the representation of currencies) (далее - ИСО 4217:2015 (альфа-3)).

Пересчет валюты отчётности участников международной группы компаний, отличной от валюты отчётности материнской компании, может осуществляться по правилам составления консолидированной финансовой отчётности материнской компании. Информация об используемом курсе валюты может быть представлена в качестве дополнительных сведений в соответствии с настоящим Порядком.

1.5. В случае, когда элемент Отчёта предусматривают указание государства (территории), используются двузначный буквенный код согласно международному классификатору ИСО 3166-1 (альфа 2) Коды для обозначения названий стран и их регионов - часть 1: коды стран (Codes for the representation of names of countries and their subdivisions - Part 1: Country codes) (далее - ИСО 3166-1 (альфа-2)).

1.6. Текстовые элементы Странового отчёта заполняются на русском языке, если иное не предусмотрено настоящим Порядком. Использование иностранного языка допускается в том случае, если в отчётном периоде материнская компания международной группы, в отношении которой представляется Отчёт, не признавалась налоговым резидентом Российской Федерации.

1.7. В случае, когда элемент Отчёта предусматривает указание текста, в том числе имён собственных, в русской и латинской транскрипции, допускается использование любого международного или национального стандарта транслитерации, в том числе ГОСТ 7.79-2000 (ИСО 9-95) Межгосударственный стандарт. Система стандартов по информации, библиотечному и издательскому делу. Правила транслитерации кирилловского письма латинским алфавитом, совместимого с набором знаков по ИСО 8859-5:1999 Информационные технологии. Наборы 8-битовых однобайтных кодированных графических знаков. Часть 5. Латинский/кириллический алфавит (Information technology - 8-bit single-byte coded graphic character sets - Part 5: Latin/Cyrillic alphabet) (далее - ИСО 8859-5:1999).

1.8. При обнаружении неполноты сведений, неточностей или ошибок в заполнении представленного Отчёта, налогоплательщик вправе направить уточнённый Отчёт.

II. Состав Странового отчёта

2.1. В связи с отсутствием возможности представления Отчёта на бумажном носителе, в настоящем Порядке приводится порядок заполнения элементов согласно логической модели файла обмена Отчёта в соответствии с утверждённым Форматом.

2.2. Исходя из содержания сведений, которые должны включаться налогоплательщиками в элементы Формата, в настоящем Порядке описывается заполнение по следующим группам элементов:

- Общие сведения о Страновом отчёте (таблицы 4.2 - 4.3, 4.7 - 4.8 Формата);

- Сведения об участнике международной группы компаний, представившим Страновой отчёт (таблицы 4.4 - 4.6, 4.15 - 4.17 Формата);

- Сведения о деятельности участников международной группы компаний в странах (таблицы 4.9 - 4.14, 4.15 - 4.17 Формата).

III. Общие сведения о Страновом отчёте

3.1. В элементе "Код формы по КНД" (<КНД>)*(3) указывается код формы налогового документа, присвоенный Отчёту, а именно "1150029".

3.2. В элементе "Код налогового органа" (<КодНО>) указывается код налогового органа, в котором состоит на учете налогоплательщик, представляющий Отчёт.

Например, для российской организации указывается код налогового органа по месту нахождения, либо по месту учета в качестве крупнейшего налогоплательщика (для налогоплательщиков, признаваемых крупнейшими в соответствии со статьей 83 Кодекса). Для иностранной организации указывается код налогового органа по месту учета на основании заявления о самостоятельном признания налоговым резидентом Российской Федерации, либо по месту осуществления деятельности через постоянное представительство на территории Российской Федерации.

3.3. В элементе "Номер корректировки" (<НомКор>) указывается:

цифра "0" в случае представления первичного Отчёта за отчётный период;

цифры начиная с "1" до "998" согласно хронологическому порядку для уточнённого Отчёта за соответствующий отчётный период.

3.4. В элементе "Принимающая страна (код)" (<ПринСтр>) указывается код государства (территории), компетентному органу которого представляется Отчёт. Код должен соответствовать двузначному буквенному коду страны согласно классификатору ИСО 3166-1 (альфа-2). При представлении Отчёта в ФНС России указывается код "RU".

3.5. В элементе "Язык информации (код)" (<Язык>) указывается код языка, который используется налогоплательщиком в следующих элементах Формата:

элемент "Предупреждение к отправленной информации" (<ПредупрИнф>) Таблицы 4.2 Формата;

элемент "Дополнительная информация по численности работников" (<ДопИнфЧислРаб>) Таблицы 4.10 Формата;

элемент "Дополнительные сведения об участнике" (<ДопИнфУч>) Таблицы 4.13 Формата;

элемент "Дополнительная информация к страновому отчёту" (<ДопИнфСтранОтч>) Таблицы 4.14 Формата.

Код должен соответствовать двузначному буквенному коду языка согласно международному классификатору ИСО 639-1:2002 (альфа 2) Коды для обозначения названий языков - часть 1: коды Альфа 2 (Codes for the representation of names of languages - Part 1: Alpha - 2 code) (далее - ИСО 639-1: 2002 (альфа-2)).

3.6. В элементах "Наименование международной группы (в русской транскрипции)" (<НаимМГ>) и "Наименование международной группы (в латинской транскрипции)" (<НаимМГЛат>) указывается наименование материнской компании, в отношении которой представляется Отчёт, соответствующее наименованию, указанному в её учредительных документах.

3.7. В элементе "Номер материнской компании (его аналог)" (<НомМатК>) указывается уникальный идентифицирующий номер материнской компании (например, номер налогоплательщика или регистрационный номер), присвоенный уполномоченным органом в государстве (территории), налоговым резидентом которого является материнская компания.

Например, если материнская компания является:

российской организацией, признаваемой налоговым резидентом Российской Федерации, то может указываться как идентификационный номер налогоплательщика (ИНН), так и общий государственный регистрационный номер (ОГРН);

иностранной организацией, то указывается любой номер налогоплательщика или регистрационный номер материнской компании, позволяющий однозначно идентифицировать в государстве (территории) её налогового резидентства.

Элемент не обязателен для заполнения исключительно в случае, если Отчёт представляется налогоплательщиком - материнской компанией.

3.8. В элементе "Дата и время формирования отчёта" (<ДатаВрФорм>) указывается сведения о дате и времени, когда файл Отчёта был создан налогоплательщиком. Формат данных - CCYY-MM-DDThh:mm:ss, где: CCYY-MM-DD - дата; hh:mm:ss - время.

3.9. В элементе "Предупреждение к отправленной информации" (<ПредупрИнф>) указывается любая информация предупредительного характера, относительно содержания Отчёта.

Элемент не обязателен для заполнения.

3.10. Элемент "Отчётный период" (<ОтчПер>) является сложным и состоит из следующих элементов:

элемент "Дата начала отчетного периода" (<ДатаНач>) - указывается дата в формате CCYY-MM-DD, например, "2016-04-01", если отчётный финансовый год международной группы не равен календарному году и начинается с 01 апреля 2016;

элемент "Дата окончания отчетного периода" (<ДатаОконч>) указывается дата в формате CCYY-MM-DD, например, "2017-03-31", если отчётный период соответствует финансовому году международной группы, который не равен календарному году и заканчивается 31 марта 2017 года;

элемент "Отчетный финансовый год" (<ФинГод>) - указывается год в формате CCYY. Например, если отчётный финансовый год международной группы компаний не равен календарному году, то указывается календарный год, в котором отчётный финансовый год начался.

В исключительных случаях, когда отчётный период не соответствует двенадцати месячному периоду, продолжительность отчётного периода и причины несоответствия двенадцати месячному периоду отражаются в элементе "Предупреждение к отправленной информации" (<ПредупрИнф>), указанном в пункте 3.9 настоящего Порядка.

3.11. В элементе "Страны, в которые направляется отчёт (код)" (<СтранНапрОтч>) указывается код одного или нескольких иностранных государств (территорий), в котором хотя бы один участник международной группы признается налоговым резидентом и (или) осуществляет деятельность, приводящую к образованию постоянного представительства.

Код (коды) должны соответствовать двузначному буквенному коду государств (территорий) согласно классификатору ИСО 3166-1 (альфа-2).

3.12. Элемент "Сведения о налогоплательщике" (<СвНП>) является сложным и состоит из элементов "Налогоплательщик" (<НПЮЛ>) и "Сведения об участнике международной группы, представившем страновой отчет" (<Раздел 1>), порядок заполнения которых будет представлен в Разделе IV настоящего Порядка.

3.13. Элемент "Сведения о лице, подписавшем документ" (<Подписант>) является сложным и состоит из следующих элементов:

1) элемент "Признак лица, подписавшего документ" (<ПрПодп>) - проставляется код, указывающий на лицо, подтверждающее достоверность и полноту сведений в Отчёте: цифра "1" - руководитель организации, цифра "2" - представитель организации;

2) элемент "Должность лица, подписавшего документ" (<ДолжнПодп>) - указывается должность лица, подтверждающего достоверность и полноту сведений в Отчёте;

Элемент не обязателен для заполнения.

3) элемент "Контактная информация отправителя (в русской транскрипции)" (<КонтИнф>) и "Контактная информация отправителя (в латинской транскрипции)" (<КонтИнфЛат>) - указывается контактная информация в русской и латинской транскрипции, с помощью которой можно связаться с лицом, ответственным за полноту и достоверность сведений в Отчёте. Например, указывается фамилия, имя, отчество (при наличии) такого контактного лица, его номер телефона (с указанием кодов, требующихся для обеспечения телефонной связи) или адрес электронной почты.

Элемент не обязателен для заполнения.

4) элемент "Фамилия, имя, отчество" (<ФИО>) - указываются построчно фамилия, имя, отчество (при наличии) физического лица, являющегося:

руководителем организации, если Отчёт представляется налогоплательщиком;

представителем организации, если Отчёт представляется представителем налогоплательщика.

5) элемент "Сведения об уполномоченном представителе" (<СвПред>) состоит из одного элемента "Наименование и реквизиты документа, подтверждающего полномочия представителя налогоплательщика" (<НаимДок>) - указывается наименование и реквизиты документа, подтверждающего полномочия представителя налогоплательщика.

Элемент обязателен для заполнения, если Отчёт представляется представителем налогоплательщика.

3.14. Элемент "Сведения странового отчета" (<Раздел 2>) является сложным и состоит множества элементов, порядок заполнения которых представлен в Разделе V настоящего Порядка.

IV. Участник международной группы компаний, представивший Страновой отчёт

4.1. В настоящем Разделе указываются сведения о налогоплательщике, представившем Отчёт в соответствии с настоящим Порядком.

4.2. Элемент "Налогоплательщик" (<НПЮЛ>) является сложным и состоит из следующих элементов:

1) элемент "Полное наименование организации" (<НаимОрг>) - указывается полное наименование налогоплательщика, соответствующее наименованию, указанному в учредительных документах;

Для иностранной организации, самостоятельно признавшей себя налоговым резидентом Российской Федерации, указывается полное наименование такой иностранной организации на основании уведомления о постановке на учёт иностранной организации в налоговом органе по месту нахождения обособленного подразделения такой организации, по форме N УП-Учёт, утверждённой приказом ФНС России от 13.02.2012 N ММВ-7-6/80@.

Для иностранной организации, осуществляющей деятельность на территории Российской Федерации через обособленные подразделения, которая приводит к образованию постоянного представительства, указывается полное наименование такой иностранной организации (головной организации) на основании свидетельства о постановке на учет иностранной организации в налоговом органе на территории Российской Федерации по форме N 11СВ-Учет, утверждённой приказом ФНС России от 13.02.2012 N ММВ-7-6/80@.

2) элементы "ИНН организации" (<ИННЮЛ>) и "КПП" (<КПП>) - указывается соответственно идентификационный номер налогоплательщика (ИНН) и код причины постановки на налоговый учет (КПП);

Для российской организации - указывается ИНН и КПП, присвоенные налоговым органом, в котором налогоплательщик состоит на налоговом учёте по месту нахождения, либо по месту учёта в качестве крупнейшего налогоплательщика (для налогоплательщиков, отнесённых к категории крупнейших в соответствии со статьей 83 Кодекса).

Для иностранной организации, самостоятельно признавшей себя налоговым резидентом Российской Федерации, указываются ИНН и КПП на основании уведомления о постановке на учёт иностранной организации в налоговом органе по месту нахождения обособленного подразделения такой организации, по форме N УП-Учёт, утверждённой приказом ФНС России от 13.02.2012 N ММВ-7-6/80@.

Для иностранной организации, осуществляющей деятельность на территории Российской Федерации через обособленные подразделения, которая приводит к образованию постоянного представительства, указывается ИНН и КПП на основании свидетельства о постановке на учет иностранной организации в налоговом органе на территории Российской Федерации по форме N 11СВ-Учет, утверждённой приказом ФНС России от 13.02.2012 N ММВ-7-6/80@.

4.3. Элемент "Сведения об участнике международной группы, представившем страновой отчет" (<Раздел 1>) является сложным и состоит из следующих элементов:

1) элемент "Номер корректировки раздела 1" (<НомКорРазд1>) - указывается:

цифра "0", в случае представления первичных сведений, относящихся к элементу <Раздел 1> Странового отчёта;

цифры начиная с "1" до "998", согласно хронологическому порядку, в случае предоставления уточненных сведений, относящихся к элементу <Раздела 1> Странового отчёта.

2) элемент "Идентификатор раздела 1" (<ИдРазд1>) - указывается уникальный в пространстве и времени код, который относится ко всем сведениям элемента <Раздел 1>.

3) элемент "Статус участника международной группы (код" (<СтатУчМГ>) - указывается одно из следующих кодов, характеризующих статус налогоплательщика, представившего Отчёт:

"CBC 701" - материнская компания международной группы;

"CBC 702" - уполномоченная компания международной группы;

"CBC 703" - иной участник международной группы.

4) элемент "Страна налогового резидентства (код)" (<СтрНалРезид>) - указывается двузначный буквенный код Российской Федерации согласно классификатору ИСО 3166-1 (альфа-2), а именно код "RU";

5) элемент "Страна, присвоившая номер налогоплательщика (код)" (<СтрНомНП>) - указывается двузначный буквенный код Российской Федерации согласно классификатору ИСО 3166-1 (альфа-2), а именно код "RU", поскольку в соответствии с подпунктом 2) пункта 4.2 настоящего Порядка указывается ИНН;

6) элемент "Страна, присвоившая регистрационный номер (код)" (<СтрРегНом>) - указывается двузначный буквенный код Российской Федерации согласно классификатору ИСО 3166-1 (альфа-2), а именно код "RU", если в пунктах "Регистрационный номер (его аналог)" и "Тип регистрационного номера" указываются сведения об ОГРН;

Элемент не обязателен для заполнения.

7) элемент "Регистрационный номер (его аналог)" (<РегНом>) - указывается основной государственный регистрационный номер (ОГРН) налогоплательщика;

ОГРН не указывается, если поле заполняется в отношении налогоплательщика:

иностранной организации, самостоятельно признавшей себя налоговым резидентом Российской Федерации;

обособленного подразделения иностранной организации, деятельность которой приводит к образованию постоянного представительства.

Элемент не обязателен для заполнения.

8) элементы "Тип регистрационного номера" (<ТипРегНом>) и "Тип регистрационного номера (в латинской транскрипции)" (<ТипРегНомЛат>) - указывается тип регистрационного номера, отраженного в предыдущем элементе, соответственно в русской и латинской транскрипциях, а именно: "ОГРН" - в русской транскрипции, "OGRN" - в латинской;

Элемент не обязателен для заполнения.

9) элементы "Наименование участника (в русской транскрипции)" (<НаимУч>) и "Наименование участника (в латинской транскрипции)" (<НаимУчЛат>) - указывается наименование налогоплательщика, заполненное в элементе <НаимОрг> согласно пункту 4.2 настоящего Раздела, в русской и латинской транскрипции соответственно;

В случае, если указываются сведения об обособленном подразделении иностранной организации, деятельность которой приводит к образованию постоянного представительства на территории Российской Федерации, то в элементах <НаимУч> и <НаимУчЛат> перед наименованием такой иностранной организации (головной организации), указывается аббревиатура "(П.П.)" и "(P.E.)" в русской и латинской транскрипции соответственно.

10) элемент "Сведения об адресе участника международной группы" (<СвАдрес>) является сложным и состоит из следующих элементов, в которых отражаются сведения об адресе налогоплательщика, представившего Отчёт:

а) элемент "Тип адреса (код)" (<ТипАдрес>) - указывается код, квалифицирующий тип адреса:

"OECD301" - адрес места нахождения и места осуществления предпринимательской деятельности;

"OECD302" - адрес места нахождения;

"OECD303" - адрес места осуществления предпринимательской деятельности;

"OECD304" - адрес места регистрации обособленного подразделения;

"OECD305" - неопределенный адрес в рамках указанной классификации;

б) элемент "Страна расположения адреса (код)" (<СтрАдр>) - указывается двузначный буквенный код Российской Федерации согласно классификатору ИСО 3166-1 (альфа-2), то есть "RU";

в) элементы "Адрес (иной) (в русской транскрипции)" (<АдрИной>) и "Адрес (иной) (в латинской транскрипции)" (<АдрИнойЛат>) - указывается адрес налогоплательщика в произвольной форме в русской и латинской транскрипциях соответственно.

Элемент не обязателен для заполнения. Элемент заполняется в случае, если адрес налогоплательщика не может быть отражен в формализованных пунктах элемента "Адрес (формализованный)" (<Адрес>), поскольку не соответствует их содержанию, либо для целей более точного указания адреса.

г) элемент "Адрес (формализованный)" (<Адрес>) является сложным и состоит элементов, предусмотренных в Таблице 4.16 Формата, в которых указываются почтовый индекс, абонентский ящик, наименование региона, района, города (иного населенного пункта), улицы (проспекта, переулка и т.д.) в русской и латинской транскрипциях, номер дома (владения), корпуса (строения), офиса (квартиры) налогоплательщика в Российской Федерации с учётом квалификации, указанной в элементе "Тип адреса (код)".

При заполнении адреса для городов федерального значения Москва, Санкт-Петербург и Севастополь элементы "Регион" и "Район" не заполняются.

V. Сведения Странового отчёта

5.1. В настоящем Разделе указываются сведения о показателях деятельности участников международной группы в разрезе государств (территорий), налоговыми резидентами которых такие участники являются, либо на территории которых деятельность таких участников приводит к образованию постоянных представительств, а также идентификационные сведения о таких участниках.

5.2. Элемент "Сведения странового отчёта" (<Раздел 2>) является множественным, что означает его заполнение необходимое количество раз в зависимости от количества государств (территорий), налоговыми резидентами которых признаются участники международной группы компаний, либо на территории которых деятельность таких участников приводит к образованию постоянных представительств.

Элемент <Раздел 2> является сложным и состоит из следующих элементов:

1) элемент "Номер корректировки раздела 2" (<НомКорРазд2>) - указывается:

цифра "0", в случае представления первичных сведений, относящихся к элементу <Раздел 2> Странового отчёта;

цифры начиная с "1" до "998", согласно хронологическому порядку, в случае предоставления уточненных сведений, относящихся к элементу <Раздела 2> Странового отчёта;

цифра "999", в случае удаления ранее представленных сведений, относящихся к элементу <Раздел 2> Странового отчёта.

В случае, если элемент <НомКорРазд2> принимает значение "999", то предыдущее значение элемента <НомКорРазд2> обнуляется и каждое последующее значение элемента <НомКорРазд2> начинается снова с цифры "1".

2) элемент "Идентификатор раздела 2" (<ИдРазд2>) - указывается уникальный в пространстве и времени код, который относится ко всем сведениям одного элемента <Раздел 2>, то есть каждому элементу < Раздел 2> соответствует свой уникальный код в элементе <ИдРазд2>.

3) элемент "Страна налогового резидентства (код)" (<СтрНалРезид>) - указывается двузначный буквенный код страны согласно классификатору ИСО 3166-1 (альфа-2), в отношении которой отражаются сведения, предусмотренные ниже подпунктами 4) и 5) настоящего пункта.

В случае, если участник международной группы не является налоговым резидентом ни в одном из государств (территорий), код которых предусмотрен классификатором ИСО 3166-1 (альфа-2), либо деятельность участника международной группы приводит к образованию постоянного представительства на территории государства (территории), код которого не предусмотрен классификатором ИСО 3166-1 (альфа-2), то в элементе <СтрНалРезид> указывается код "X5".

4) элемент "Показатели деятельности участников международной группы в стране" (<ПокДеятУчМГ>) заполняется в отношении всех участников международной группы, которые признаются налоговыми резидентами государства (территории), код которого указан в элементе <СтрНалРезид> подпункта 3 настоящего пункта. Элемент является сложным и состоит из элементов, порядок заполнения которых представлен в Разделе V.1 настоящего Порядка.

5) элемент "Сведения об участниках международной группы в стране" (<УчастникМГ>) заполняется в отношении всех участников международной группы, которые признаются налоговыми резидентами государства (территории), код которого указан в элементе <СтрНалРезид> подпункта 3 настоящего пункта. Элемент является сложным и состоит из элементов, порядок заполнения которых представлен в Разделе V.2 настоящего Порядка.

V.1. Показатели деятельности участников международной группы

5.3. Показатели деятельности участников международной группы, включаемые в элемент <ПокДеятУчМГ> и отраженные в настоящем Разделе, заполняются в обобщенном виде в отношении участников международной группы, являющихся налоговыми резидентами и (или) постоянными представительствами в государстве (территории), код которого указан в элементе <СтрНалРезид> подпункта 3 пункта 5.2 настоящего Порядка, без разделения информации по отдельным участникам международной группы компаний.

5.4. Сведения о деятельности участников международной группы заполняются на основании данных консолидированной финансовой отчётности, составляемой материнской компанией международной группы компаний в соответствии с Международными стандартами финансовой отчётности или иными международно признанными стандартами составления финансовой отчётности, либо на основании данных бухгалтерского и (или) налогового учета, формируемых исходя из правил, принятых в государстве (территории) налогового резидентства соответствующего участника международной группы компаний, либо на основании иной информации, обеспечивающей полноту и достоверность сведений Отчёта.

5.5. Налогоплательщик должен обеспечить ежегодное последовательное использование одних и тех же источников информации для заполнения соответствующих показателей, а при их изменении раскрытие причин такого изменения. Причины изменений, а также любая другая дополнительная информация в отношении элементов, указанных в настоящем Разделе, отражаются в соответствующих элементах для дополнительной информации.

5.6. В элементе "Идентификатор показателей деятельности участников международной группы в стране" (<ИдПокДеятУчМГ>) указывается уникальный в пространстве и времени код, который относится ко всем сведениям элемента <ПокДеятУчМГ>.

5.7. В элементе "Численность работников" (<ЧислРаб>) указывается число работников участника международной группы в эквиваленте полной занятости. Допускается указывать численность работников по состоянию на конец отчётного периода, среднесписочную численность за отчётный период, либо число работников за отчётный период, определенное иным способом, который не искажает относительное распределение работников у участников международной группы.

Для целей заполнения элемента <ЧислРаб> допускается также учитывать численность независимых лиц, занятых в основной деятельности участника международной группы, по договорам гражданско-правового характера, в эквиваленте полной занятости.

5.8. В элементе "Дополнительная информация по численности работников" (<ДопИнфЧислРаб>) указывается способ определения числа работников, указанного в элементе <ЧислРаб> в соответствии с пунктом 5.7 настоящего раздела. Например, "численность работников по состоянию на конец отчетного периода", "среднесписочная численность работников за отчетный период". Если используется иной способ определения численности работников, то в настоящем элементе кратко описывается такой способ. Кроме того, если в элементе <ЧислРаб> учтены независимые лица, занятые в основной деятельности участника международной группы, по договорам гражданского-правового характера, то указывается число таких независимых лиц в эквиваленте полной занятости.

Выбранный способ определения численности работников должен последовательно использоваться для целей представления Отчёта в соответствии с пунктом 5.5 настоящего Раздела.

5.9. В элементы "Доход (выручка) от других участников международной группы" (<ДохУчМГ>), "Доход (выручка) от других лиц, в том числе ассоциированных организаций" (<ДохНезЛиц>), "Доход (выручка), всего" (<ДохВсего>) по общему правилу включаются суммы, начисленные участником международной группы в отчётном периоде от продажи товарно-материальных ценностей и иного имущества, от оказания услуг (выполнения работ), лицензионные платежи и роялти, процентные платежи, премии и любые другие доходы, за исключением дивидендов.

5.10. В элементе "Доход (выручка) от других участников международной группы" (<ДохУчМГ>) указывается сумма дохода (выручки), начисленного участником международной группы по сделкам с другими участниками международной группы. Указанные суммы отражаются в полном объеме (агрегируются) и элиминированию не подлежат.

Элемент <ДохУчМГ> является сложным и состоит из следующих элементов:

1) элемент "Код валюты" (<КодВал>) - указывается трехзначный буквенный код валюты согласно классификатору ИСО 4217:2015 (альфа-3);

2) элемент "Сумма" (<Сум>) - указывается числовое значение в валюте, код которой указан в элементе <КодВал>;

3) элемент "Дополнительная информация к страновому отчету" (<ДопИнфСтранОтч>) - указывается любая краткая информация на языке, код которого указан в элементе <Язык> согласно пункту 3.6. настоящего Порядка, поясняющая порядок формирования, величину и (или) другие особенности данных, отраженных в элементе <ДохУчМГ>. Например, в указанном элементе может быть отражена информация об источнике данных, используемом курсе валюты отчётности участника международной группы компаний, в случае отличия от валюты отчётности материнской компании. Элемент <ДопИнфСтранОтч> не обязателен для заполнения.

5.11. В элементе "Доход (выручка) от других лиц, в том числе ассоциированных организаций" (<ДохНезЛиц>) указывается сумма дохода (выручки), начисленного участником международной группы по сделкам с лицами, не признаваемыми другими участниками международной группы, в том числе с ассоциированными организациями.

Элемент <ДохНезЛиц> является сложным и состоит из следующих элементов:

1) элемент "Код валюты" (<КодВал>) - указывается трехзначный буквенный код валюты согласно классификатору ИСО 4217:2015 (альфа-3);

2) элемент "Сумма" (<Сум>) - указывается числовое значение в валюте, код которой указан в элементе <КодВал>;

3) элемент "Дополнительная информация к страновому отчету" (<ДопИнфСтранОтч>) - указывается любая краткая информация на языке, код которого указан в элементе <Язык> согласно пункту 3.6. настоящего Порядка, поясняющая порядок формирования, величину и (или) другие особенности данных, отраженных в элементе <ДохУчМГ>. Например, в указанном элементе может быть отражена информация об источнике данных, используемом курсе валюты отчётности участника международной группы компаний, в случае отличия от валюты отчётности материнской компании. Элемент <ДопИнфСтранОтч> не обязателен для заполнения.

5.12. В элементе "Доход (выручка), всего" (<ДохВсего>) указывается сумма значений, указанных в элементах <ДохУчМГ> и <ДохНезЛиц>.

Элемент <ДохВсего> является сложным и состоит из следующих элементов:

1) элемент "Код валюты" (<КодВал>) - указывается трехзначный буквенный код валюты согласно классификатору ИСО 4217:2015 (альфа-3);

2) элемент "Сумма" (<Сум>) - указывается числовое значение в валюте, код которой указан в элементе <КодВал>;

3) элемент "Дополнительная информация к страновому отчету" (<ДопИнфСтранОтч>) - указывается любая краткая информация на языке, код которого указан в элементе <Язык> согласно пункту 3.6. настоящего Порядка, поясняющая порядок формирования, величину и (или) другие особенности данных, отраженных в элементе <ДохУчМГ>. Например, в указанном элементе может быть отражена информация об источнике данных, используемом курсе валюты отчётности участника международной группы компаний, в случае отличия от валюты отчётности материнской компании. Элемент <ДопИнфСтранОтч> не обязателен для заполнения.

5.13. В элементе "Прибыль (убыток) до налогообложения" (<ПрибДоНал>) указывается сумма прибыли или убытка до налогообложения участника международной группы за отчётный период, с учётом всех статей внереализационных доходов и расходов.

Элемент <ПрибДоНал> является сложным и состоит из следующих элементов:

1) элемент "Код валюты" (<КодВал>) - указывается трехзначный буквенный код валюты согласно классификатору ИСО 4217:2015 (альфа-3);

2) элемент "Сумма" (<Сум>) - указывается числовое значение в валюте, код которой указан в элементе <КодВал>;

3) элемент "Дополнительная информация к страновому отчету" (<ДопИнфСтранОтч>) - указывается любая краткая информация на языке, код которого указан в элементе <Язык> согласно пункту 3.6. настоящего Порядка, поясняющая порядок формирования, величину и (или) другие особенности данных, отраженных в элементе <ПрибДоНал>. Например, в указанном элементе может быть отражена информация об источнике данных, используемом курсе валюты отчётности участника международной группы компаний, в случае отличия от валюты отчётности материнской компании. Элемент <ДопИнфСтранОтч> не обязателен для заполнения.

5.14. В элементе "Налог с дохода (прибыли) уплаченный" (<НалПрибУпл>) указывается сумма налога с дохода (прибыли) или его аналога фактически уплаченная участником международной группы в течение отчётного периода. При этом учитываются не только суммы налогов уплаченные в государстве (территории) налоговым резидентом которого признается участник международной группы, но также и суммы налогов удержанные налоговыми агентами в других государствах (территориях) с платежей, адресованных такому участнику международной группы.

Элемент <НалПрибНач> является сложным и состоит из следующих элементов:

1) элемент "Код валюты" (<КодВал>) - указывается трехзначный буквенный код валюты согласно классификатору ИСО 4217:2015 (альфа-3);

2) элемент "Сумма" (<Сум>) - указывается числовое значение в валюте, код которой указан в элементе <КодВал>;

3) элемент "Дополнительная информация к страновому отчету" (<ДопИнфСтранОтч>) - указывается любая краткая информация на языке, код которого указан в элементе <Язык> согласно пункту 3.6. настоящего Порядка, поясняющая порядок формирования, величину и (или) другие особенности данных, отраженных в элементе <НалПрибУпл>. Например, в указанном элементе может быть отражена информация об источнике данных, используемом курсе валюты отчётности участника международной группы компаний, в случае отличия от валюты отчётности материнской компании. Элемент <ДопИнфСтранОтч> не обязателен для заполнения.

5.15. В элементе "Налог с дохода (прибыли) начисленный" (<НалПрибНач>) указывается сумма обязательств по уплате налога, исчисленного с налогооблагаемых доходов (прибыли) участника международной группы, или его аналогов, за отчётный период. Указанная сумма обязательств по уплате налогов должна учитывать только обязательства, возникшие в отчётном периоде. Суммы по статьям отложенных налоговых обязательств или обязательств, связанных с неопределенной налоговой позицией (если таковые предусмотрены используемым стандартом подготовки отчётности) учитываться не должны.

Элемент <НалПрибНач> является сложным и состоит из следующих элементов:

1) элемент "Код валюты" (<КодВал>) - указывается трехзначный буквенный код валюты согласно классификатору ИСО 4217:2015 (альфа-3);

2) элемент "Сумма" (<Сум>) - указывается числовое значение в валюте, код которой указан в элементе <КодВал>;

3) элемент "Дополнительная информация к страновому отчету" (<ДопИнфСтранОтч>) - указывается любая краткая информация на языке, код которого указан в элементе <Язык> согласно пункту 3.6. настоящего Порядка, поясняющая порядок формирования, величину и (или) другие особенности данных, отраженных в элементе <НалПрибНач>. Например, в указанном элементе может быть отражена информация об источнике данных, используемом курсе валюты отчётности участника международной группы компаний, в случае отличия от валюты отчётности материнской компании. Элемент <ДопИнфСтранОтч> не обязателен для заполнения.

5.16. В элементе "Капитал" (<Капитал>) указывается сумма уставного капитала или объявленных акций участника международной группы. В отношении постоянных представительств указывается сумма уставного капитала того юридического лица (головной организации), обособленным подразделением которого является такое постоянное представительство, за исключением случаев, когда требования к капиталу постоянных представительств установлены государством (территорией), на территории которого такое представительство образовано.

Элемент <Капитал> является сложным и состоит из следующих элементов:

1) элемент "Код валюты" (<КодВал>) - указывается трехзначный буквенный код валюты согласно классификатору ИСО 4217:2015 (альфа-3);

2) элемент "Сумма" (<Сум>) - указывается числовое значение в валюте, код которой указан в элементе <КодВал>;

3) элемент "Дополнительная информация к страновому отчету" (<ДопИнфСтранОтч>) - указывается любая краткая информация на языке, код которого указан в элементе <Язык> согласно пункту 3.6. настоящего Порядка, поясняющая порядок формирования, величину и (или) другие особенности данных, отраженных в элементе <Капитал>. Например, в указанном элементе может быть отражена информация об источнике данных, используемом курсе валюты отчётности участника международной группы компаний, в случае отличия от валюты отчётности материнской компании. Элемент <ДопИнфСтранОтч> не обязателен для заполнения.

5.17. В элементе "Накопленная прибыль" (<НакПриб>) указывается сумма накопленной прибыли участника международной группы на конец отчётного периода. В отношении постоянных представительств указывается накопленная прибыль того юридического лица (головной организации), обособленным подразделением которого является такое постоянное представительство.

Элемент <НакПриб> является сложным и состоит из следующих элементов:

1) элемент "Код валюты" (<КодВал>) - указывается трехзначный буквенный код валюты согласно классификатору ИСО 4217:2015 (альфа-3);

2) элемент "Сумма" (<Сум>) - указывается числовое значение в валюте, код которой указан в элементе <КодВал>;

3) элемент "Дополнительная информация к страновому отчету" (<ДопИнфСтранОтч>) - указывается любая краткая информация на языке, код которого указан в элементе <Язык> согласно пункту 3.6. настоящего Порядка, поясняющая порядок формирования, величину и (или) другие особенности данных, отраженных в элементе <НакПриб>. Например, в указанном элементе может быть отражена информация об источнике данных, используемом курсе валюты отчётности участника международной группы компаний, в случае отличия от валюты отчётности материнской компании. Элемент <ДопИнфСтранОтч> не обязателен для заполнения.

5.18. В элементе "Материальные активы" (<Активы>) указывается чистая балансовая стоимость активов участника международный группы, в которые не включаются денежные средства и денежные эквиваленты, нематериальные активы, финансовые вложения (далее - материальные активы). В отношении постоянных представительств, указывается сумма материальных активов, размещённых в том государстве (территории), на территории которого образовано постоянное представительство.

Элемент <Активы> является сложным и состоит из следующих элементов:

1) элемент "Код валюты" (<КодВал>) - указывается трехзначный буквенный код валюты согласно классификатору ИСО 4217:2015 (альфа-3);

2) элемент "Сумма" (<Сум>) - указывается числовое значение в валюте, код которой указан в элементе <КодВал>;

3) элемент "Дополнительная информация к страновому отчету" (<ДопИнфСтранОтч>) - указывается любая краткая информация на языке, код которого указан в элементе <Язык> согласно пункту 3.6. настоящего Порядка, поясняющая порядок формирования, величину и (или) другие особенности данных, отраженных в элементе <Активы>. Например, в указанном элементе может быть отражена информация об источнике данных, используемом курсе валюты отчётности участника международной группы компаний, в случае отличия от валюты отчётности материнской компании. Элемент <ДопИнфСтранОтч> не обязателен для заполнения.

V.2. Сведения об участниках международной группы

5.19. Сведения об участниках международной группы, включаемые в элемент <Участник МГ> и отраженные в настоящем Разделе, заполняются отдельно по каждому участнику международной группы, являющемуся налоговым резидентом и (или) постоянным представительством в государстве (территории), код которого указан в элементе <СтрНалРезид> подпункта 3 пункта 5.2 настоящего Порядка.

Сведения об участнике международной группы, представившем Отчёт, и сведения о котором отражены в элементе <СвНП> согласно пункту 3.13 настоящего Порядка, в настоящем Разделе не заполняются.

5.20. В элементе "Страна налогового резидентства (код)" (<СтрНалРезид>) указывается двузначный буквенный код государства (территории) согласно классификатору ИСО 3166-1 (альфа-2), который не должен отличаться от кода государства (территории), указанного в элементе <СтрНалРезид> подпункта 3 пункта 5.2 настоящего Порядка. Указанный код означает, что участник международной группы является в таком государстве (территории) налоговым резидентом или его деятельность на территории такого государства (территории) приводит к образованию постоянного представительства. В случае, если участник международной группы не является налоговым резидентом ни в одном из государств (территорий) код которых предусмотрен классификатором ИСО 3166-1 (альфа-2), либо деятельность участника международной группы приводит к образованию постоянного представительства на территории государства (территории), код которого не предусмотрен классификатором ИСО 3166-1 (альфа-2), то в настоящем элементе <СтрНалРезид> указывается код "X5".

5.21. В элементе "Номер налогоплательщика (его аналог)" (<НомНП>) указывается номер налогоплательщика (его аналог), присвоенный налоговым (или иным уполномоченным) органом в государстве (территории), налоговым резидентом которого является участник международной группы, либо на территории которого его деятельность приводит к образованию постоянного представительства.