(1).jpg)

Проект Приказа Федеральной антимонопольной службы "О внесении изменений в Методические указания по расчету регулируемых цен (тарифов) в сфере теплоснабжения, утвержденные приказом ФСТ России от 13.06.2013 № 760-э, и Методические указания по расчету регулируемых тарифов в сфере водоснабжения и водоотведения, утвержденные приказом ФСТ России от 27.12.2013 № 1746-э" (подготовлен ФАС России 31.03.2017)

Досье на проект

Пояснительная записка

В соответствии с постановлением Правительства Российской Федерации от 24.01.2017 N 54 "О внесении изменений в некоторые акты Правительства Российской Федерации" (Собрание законодательства Российской Федерации, 2017, N 6, ст. 925), Положением о Федеральной антимонопольной службе, утвержденным постановлением Правительства Российской Федерации от 30.06.2004 N 331 (Собрание законодательства Российской Федерации, 2004, N 31, ст. 3259; 2006, N 45, ст. 4706; N 49 (ч. II), ст. 5223; 2007, N 7, ст. 903; 2008, N 13, ст. 1316; N 44, ст. 5089; N 46, ст. 5337; 2009, N 3, ст. 378; N 39, ст. 4613; 2010, N 9, ст. 960; N 25, ст. 3181; N 26, ст. 3350; 2011, N 14, ст. 1935; N 18, ст. 2645; N 44, ст. 6269; 2012, N 27, ст. 3741; N 39, ст. 5283; N 52, ст. 7518; 2013, N 35, ст. 4514; N 36, ст. 4578; N 45, ст. 5822; 2014, N 35, ст. 4774; 2015, N 1 (ч. II), ст. 279; N 10, ст. 1543; N 37, ст. 5153; N 44, ст. 6133; N 49, ст. 6994; 2016, N 1 (ч. II), ст. 239; N 28, ст. 4741; N 38, ст. 5564; N 43, ст. 6030)

приказываю:

1. Внести в Методические указания по расчету регулируемых цен (тарифов) в сфере теплоснабжения, утвержденные приказом ФСТ России от 13.06.2013 N 760-э (зарегистрирован Минюстом России 16.07.2013, регистрационный N 29078), с изменениями, внесенными приказом ФСТ России от 27.05.2015 N 1080-э (зарегистрирован Минюстом России 10.07.2015, регистрационный N 37985), изменениями и дополнениями, внесенными приказом ФАС России от 04.07.2016 N 888/16 (зарегистрирован Минюстом России 29.07.2016, регистрационный N 43031) изменения согласно приложению N 1 к настоящему приказу.

2. Внести в Методические указания по расчету регулируемых тарифов в сфере водоснабжения и водоотведения, утвержденные приказом ФСТ России от 27.12.2013 N 1746-э (зарегистрирован Минюстом России 25.02.2014, регистрационный N 31412), с изменениями и дополнениями, внесенными приказом ФСТ России от 24.11.2014 N 2054-э (зарегистрирован Минюстом России 17.12.2014, регистрационный N 35252), изменениями, внесенными приказом ФСТ России от 27.05.2015 N 1080-э (зарегистрирован Минюстом России 10.07.2015, регистрационный N 37985), (далее - Методические указания) изменения согласно приложению N 2 к настоящему приказу.

3. Настоящий приказ вступает в силу в установленном порядке.

4. Контроль за исполнением настоящего приказа оставляю за собой.

| Руководитель | И.Ю. Артемьев |

Приложение N 1

к приказу ФАС России

от __________ N ___

Изменения, вносимые в Методические указания по расчету регулируемых цен (тарифов) в сфере теплоснабжения, утвержденные приказом ФСТ России от 13.06.2013 N 760-э

1. В пункте 12 Методических указаний по расчету регулируемых цен (тарифов) в сфере теплоснабжения, утвержденных приказом ФСТ России от 13.06.2013 N 760-э (зарегистрирован Минюстом России 16.07.2013, регистрационный N 29078), с изменениями, внесенными приказом ФСТ России от 27.05.2015 N 1080-э (зарегистрирован Минюстом России 10.07.2015, регистрационный N 37985), изменениями и дополнениями, внесенными приказом ФАС России от 04.07.2016 N 888/16 (зарегистрирован Минюстом России 29.07.2016, регистрационный N 43031) (далее - Методические указания по расчету тарифов в сфере теплоснабжения):

абзац четвертый исключить;

в абзаце пятом после слов "для покрытия недостатка средств," дополнить словами "в том числе вызванного осуществлением расчетов за коммунальную услугу по отоплению равномерно в течение календарного года,".

2. В абзаце седьмом пункта 23 Методических указаний по расчету тарифов в сфере теплоснабжения слова "а также экономию от сокращения потребления энергетических ресурсов, холодной воды, теплоносителя, подлежащую учету в НВВ в i-м расчетном периоде регулирования и определяемую в соответствии с пунктом 31 настоящих Методических указаний," исключить.

3. В подпункте "г" пункта 25 Методических указаний по расчету тарифов в сфере теплоснабжения слова "ставки рефинансирования Центрального банка Российской Федерации" заменить словами "ключевой ставки Банка России".

4. Пункт 28 Методических указаний по расчету тарифов в сфере теплоснабжения изложить в следующей редакции:

"28. Расходы, не учитываемые при определении налоговой базы налога на прибыль (относимые на прибыль после налогообложения), определяются в соответствии с Налоговым кодексом Российской Федерации и включают в себя следующие основные группы расходов:

1) расходы на капитальные вложения (инвестиции), определяемые в соответствии с утвержденными в установленном порядке инвестиционными программами, за исключением расходов на капитальные вложения (инвестиции), осуществляемых за счет платы за подключение к системе теплоснабжения, сумм амортизации, средств бюджетов бюджетной системы Российской Федерации;

2) расходы на погашение и обслуживание заемных средств, привлекаемых на реализацию мероприятий инвестиционной программы, в размере, определяемом исходя из срока их возврата, предусмотренного договорами займа и кредитными договорами. При этом размер процентов по таким займам и кредитам определяется с учетом предусмотренных Налоговым кодексом Российской Федерации особенностей отнесения к расходам процентов по долговым обязательствам, а также с учетом положений пункта 13 Основ ценообразования;

3) экономически обоснованные расходы на выплаты, предусмотренные коллективными договорами, не учитываемые при определении налоговой базы налога на прибыль (расходов, относимых на прибыль после налогообложения) в соответствии с Налоговым кодексом Российской Федерации.".

5. Пункт 31 Методических указаний по расчету тарифов в сфере теплоснабжения исключить.

6. В пункте 33 Методических указаний по расчету тарифов в сфере теплоснабжения:

подпункт 3 дополнить словами "(для организаций, владеющих объектами теплоснабжения, находящимися в государственной или муниципальной собственности, на основании концессионного соглашения или договора аренды, заключенных в соответствии с законодательством Российской Федерации не ранее 1 января 2014 г.)";

подпункт 4 признать утратившим силу;

подпункт 5 дополнить словами "и (или) если показатели энергосбережения и энергоэффективности предусмотрены в концессионном соглашении в отношении объектов теплоснабжения, находящихся в государственной или муниципальной собственности, или договоре аренды указанных объектов";

подпункт 6 признать утратившим силу.

7. В абзаце седьмом пункта 35 Методических указаний по расчету тарифов в сфере теплоснабжения перед словом "прибыль" добавить слово "нормативная".

8. В пункте 39 Методических указаний по расчету тарифов в сфере теплоснабжения:

в абзаце девятом слова "ставке рефинансирования Центрального банка Российской Федерации" заменить словами "ключевой ставке Банка России";

в абзаце десятом слова "предыдущем долгосрочном периоде регулирования" заменить словами "предыдущих долгосрочных периодах регулирования", слова "и включаемая в необходимую валовую выручку в первые пять лет очередного долгосрочного периода регулирования" исключить.

9. Пункт 41 Методических указаний по расчету тарифов в сфере теплоснабжения изложить в следующей редакции:

"41. Нормативная прибыль, устанавливаемая органом регулирования на i-й год, определяется для организаций, владеющих объектами теплоснабжения, находящимися в государственной или муниципальной собственности, на основании концессионного соглашения или договора аренды, заключенных в соответствии с законодательством Российской Федерации не ранее 1 января 2014 г., в соответствии с формулой 12 настоящего пункта. Для организаций, не владеющих такими объектами, нормативная прибыль определяется в соответствии с формулой 12.1 настоящего пункта.

, (12)

, (12)

, (12.1)

, (12.1)

где:

- нормативный уровень прибыли, установленный на i-й год, %. Нормативный уровень прибыли устанавливается в процентах от НВВ на каждый год долгосрочного периода регулирования с учетом планируемых экономически обоснованных расходов из прибыли, в том числе необходимости в осуществлении инвестиций, предусмотренных инвестиционной программой регулируемой организации, в номинальном выражении после уплаты налога на прибыль. Нормативный уровень прибыли устанавливается с учетом предложения регулируемой организации, включающего расчет и обоснование необходимого регулируемой организации уровня прибыли, на уровне не ниже 0,5%, если более низкая величина не указана в таком расчете;

- нормативный уровень прибыли, установленный на i-й год, %. Нормативный уровень прибыли устанавливается в процентах от НВВ на каждый год долгосрочного периода регулирования с учетом планируемых экономически обоснованных расходов из прибыли, в том числе необходимости в осуществлении инвестиций, предусмотренных инвестиционной программой регулируемой организации, в номинальном выражении после уплаты налога на прибыль. Нормативный уровень прибыли устанавливается с учетом предложения регулируемой организации, включающего расчет и обоснование необходимого регулируемой организации уровня прибыли, на уровне не ниже 0,5%, если более низкая величина не указана в таком расчете;

- величина необходимой валовой выручки регулируемой организации, определенная на i-й год без учета объема плановой (расчетной) прибыли от регулируемого вида деятельности и величины налога на прибыль, тыс. руб.;

- величина необходимой валовой выручки регулируемой организации, определенная на i-й год без учета объема плановой (расчетной) прибыли от регулируемого вида деятельности и величины налога на прибыль, тыс. руб.;

- ставка налога на прибыль организаций в i-м году, определенная в соответствии с налоговым законодательством Российской Федерации;

- ставка налога на прибыль организаций в i-м году, определенная в соответствии с налоговым законодательством Российской Федерации;

- расходы на капитальные вложения (инвестиции), определяемые в соответствии с утвержденными инвестиционными программами в размере, предусмотренном утвержденной в установленном порядке инвестиционной программой такой организации на соответствующий год ее действия с учетом источников финансирования, определенных инвестиционной программой, за исключением расходов на капитальные вложения (инвестиции), осуществляемых за счет платы за подключение к системе теплоснабжения, сумм амортизации, средств бюджетов бюджетной системы Российской Федерации, тыс. руб. В указанную величину также не включаются расходы на погашение и обслуживание заемных средств, привлекаемых на реализацию мероприятий инвестиционной программы;

- расходы на капитальные вложения (инвестиции), определяемые в соответствии с утвержденными инвестиционными программами в размере, предусмотренном утвержденной в установленном порядке инвестиционной программой такой организации на соответствующий год ее действия с учетом источников финансирования, определенных инвестиционной программой, за исключением расходов на капитальные вложения (инвестиции), осуществляемых за счет платы за подключение к системе теплоснабжения, сумм амортизации, средств бюджетов бюджетной системы Российской Федерации, тыс. руб. В указанную величину также не включаются расходы на погашение и обслуживание заемных средств, привлекаемых на реализацию мероприятий инвестиционной программы;

- расходы на погашение и обслуживание заемных средств, привлекаемых на реализацию мероприятий инвестиционной программы, в размере, определяемом исходя из срока их возврата, предусмотренного договорами займа и кредитными договорами. При этом размер процентов по таким займам и кредитам, включаемый в величину нормативной прибыли регулируемой организации, определяется с учетом положений пункта 13 Основ ценообразования, тыс. руб.;

- расходы на погашение и обслуживание заемных средств, привлекаемых на реализацию мероприятий инвестиционной программы, в размере, определяемом исходя из срока их возврата, предусмотренного договорами займа и кредитными договорами. При этом размер процентов по таким займам и кредитам, включаемый в величину нормативной прибыли регулируемой организации, определяется с учетом положений пункта 13 Основ ценообразования, тыс. руб.;

- экономически обоснованные расходы на выплаты, предусмотренные коллективными договорами, не учитываемые при определении налоговой базы налога на прибыль (расходов, относимых на прибыль после налогообложения) в соответствии с Налоговым кодексом Российской Федерации, тыс. руб.".

- экономически обоснованные расходы на выплаты, предусмотренные коллективными договорами, не учитываемые при определении налоговой базы налога на прибыль (расходов, относимых на прибыль после налогообложения) в соответствии с Налоговым кодексом Российской Федерации, тыс. руб.".

10. В пункте 42 Методических указаний по расчету тарифов в сфере теплоснабжения:

формулу (13) изложить в следующей редакции:

" ";

";

последний абзац исключить.

11. Пункт 43 Методических указаний по расчету тарифов в сфере теплоснабжения изложить в следующей редакции:

"43. Экономия операционных расходов возникает в случае, если фактические операционные расходы составили меньшую величину, чем это было предусмотрено органом регулирования, при условии, что регулируемая организация исполняет обязательства, предусмотренные при установлении тарифов такой организации, в полном объеме.

Экономия операционных расходов, достигнутая регулируемой организацией в каждом году долгосрочного периода регулирования, учитывается в составе необходимой валовой выручки в течение 5 лет.

При осуществлении плана проведения мероприятий по энергосбережению и повышению энергетической эффективности и в целях реализации программ в области энергосбережения и повышения энергетической эффективности период сохранения экономии составляет 2 года после окончания срока окупаемости указанных мероприятий.

При достижении экономии операционных расходов в течение долгосрочного периода регулирования необходимая валовая выручка на величину указанной экономии не пересматривается.

В случае если часть периода сохранения экономии приходится на следующие долгосрочные периоды регулирования экономия расходов учитывается в необходимой валовой выручке регулируемой организации, устанавливаемой на следующие долгосрочные периоды регулирования, в составе неподконтрольных расходов в порядке, определенном настоящими Методическими указаниями.

Аналогичным образом при расчете тарифов учитывается экономия от снижения потребления энергетических ресурсов, холодной воды, теплоносителя (в том числе связанная с сокращением потерь в тепловых сетях, сменой видов и (или) марки основного и (или) резервного топлива на источниках тепловой энергии) при условии, что затраты на проведение мероприятий по их снижению не учтены и не будут учтены при установлении тарифов, не финансировались и не будут финансироваться за счет бюджетных средств, с учетом особенностей, предусмотренных пунктом 66 Основ ценообразования.

12. Пункт 44 Методических указаний по расчету тарифов в сфере теплоснабжения изложить в следующей редакции:

"44. Орган регулирования рассчитывает экономию операционных расходов и экономию от снижения потребления энергетических ресурсов, холодной воды, теплоносителя в соответствии с приложениями 5.5, 5.6, 5.7 к настоящим Методическим указаниям.

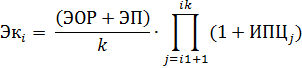

В случае, если период сохранения экономии, определенный в соответствии с пунктом 43 настоящих Методических указаний, не превышает число лет очередного долгосрочного периода регулирования суммарная экономия операционных расходов и экономия от снижения потребления энергетических ресурсов, холодной воды и теплоносителя, достигнутая регулируемой организацией в предыдущем долгосрочном периоде регулирования, рассчитывается на каждый год i очередного долгосрочного периода регулирования по формуле:

, тыс. руб. (14)

, тыс. руб. (14)

где:

i1+1, ik - соответственно первый и последний годы очередного долгосрочного периода регулирования;

k - число лет очередного долгосрочного периода регулирования;

ЭОР - экономия операционных расходов, достигнутая регулируемой организацией в предыдущем долгосрочном периоде регулирования и определенная в соответствии с настоящими Методическими указаниями, тыс. руб.;

ЭП - экономия от снижения потребления энергетических ресурсов, холодной воды и теплоносителя, достигнутая регулируемой организацией в предыдущем долгосрочном периоде регулирования и определенная в соответствии с настоящими Методическими указаниями, тыс. руб.;

- значение индекса потребительских цен в j-м году.

- значение индекса потребительских цен в j-м году.

В случае, если период сохранения экономии, определенный в соответствии с пунктом 43 настоящих Методических указаний, превышает число лет очередного долгосрочного периода регулирования суммарная экономия операционных расходов и экономия от снижения потребления энергетических ресурсов, холодной воды и теплоносителя рассчитывается на каждый год i очередного долгосрочного периода регулирования по формуле (14) с учетом следующего:

где:

m - период сохранения экономии.

Оставшаяся часть экономии учитывается аналогичным образом в составе неподконтрольных расходов на долгосрочные периоды регулирования, следующие за очередным долгосрочным периодом регулирования исходя из периода сохранения такой экономии.".

13. В пункте 45 Методических указаний по расчету тарифов в сфере теплоснабжения:

формулу (15) изложить в следующей редакции:

«” , тыс. руб. (15)";

, тыс. руб. (15)";

формулу (15.1) изложить в следующей редакции:

« , тыс. руб. (15.1)»;

, тыс. руб. (15.1)»;

после абзаца одиннадцатого дополнить абзацем двенадцатым следующего содержания:

"k - число лет предыдущего долгосрочного периода регулирования.".

14. В пункте 46 Методических указаний по расчету тарифов в сфере теплоснабжения:

формулу (16) изложить в следующей редакции:

« , тыс. руб. (16)»;

, тыс. руб. (16)»;

формулу (16.1) изложить в следующей редакции:

« , тыс. руб. (16.1)»;

, тыс. руб. (16.1)»;

после абзаца одиннадцатого дополнить абзацем двенадцатым следующего содержания:

"k - число лет предыдущего долгосрочного периода регулирования.".

15. В пункте 48 Методических указаний по расчету тарифов в сфере теплоснабжения:

дополнить формулами (18.3), (18.4) следующего содержания:

« , (тыс. руб.), при i=2, 3, … (18.2)»;

, (тыс. руб.), при i=2, 3, … (18.2)»;

« , (тыс. руб.) (18.3)»;

, (тыс. руб.) (18.3)»;

в абзаце восьмом после слов "от снижения потребления топлива в i-том году," дополнить словами "за исключением экономии от смены вида и (или) марки топлива,";

после абзаца восьмого дополнить абзацем девятым следующего содержания:

« - экономия от снижения расходов на приобретение топлива, образующаяся в результате смены видов и (или) марки основного или резервного топлива на источниках тепловой энергии соответственно в первом году текущего долгосрочного периода и в i-м году и учитываемая в отношении каждого источника тепловой энергии, тыс. руб.;";

- экономия от снижения расходов на приобретение топлива, образующаяся в результате смены видов и (или) марки основного или резервного топлива на источниках тепловой энергии соответственно в первом году текущего долгосрочного периода и в i-м году и учитываемая в отношении каждого источника тепловой энергии, тыс. руб.;";

после абзаца двенадцатого дополнить абзацем тринадцатым следующего содержания:

" - плановая цена на топливо с учетом затрат на его доставку и хранение, учтенная при установлении тарифов на i-й расчетный период регулирования, руб./т у.т.;".

- плановая цена на топливо с учетом затрат на его доставку и хранение, учтенная при установлении тарифов на i-й расчетный период регулирования, руб./т у.т.;".

16. Абзац седьмой пункта 49 Методических указаний по расчету тарифов в сфере теплоснабжения изложить в следующей редакции:

" - скорректированная нормативная прибыль, определяемая в целях корректировки долгосрочного тарифа в соответствии с пунктом 52 Основ ценообразования на i-й год по формуле (12) с применением величины и скорректированной ставки налога на прибыль, и по формуле (12.1) с учетом изменений инвестиционных обязательств в соответствии с утвержденной (скорректированной) инвестиционной программой, тыс. руб.;".

- скорректированная нормативная прибыль, определяемая в целях корректировки долгосрочного тарифа в соответствии с пунктом 52 Основ ценообразования на i-й год по формуле (12) с применением величины и скорректированной ставки налога на прибыль, и по формуле (12.1) с учетом изменений инвестиционных обязательств в соответствии с утвержденной (скорректированной) инвестиционной программой, тыс. руб.;".

17. Абзац восьмой пункта 51 Методических указаний по расчету тарифов в сфере теплоснабжения изложить в следующей редакции:

" - корректировка необходимой валовой выручки с учетом степени исполнения регулируемой организацией обязательств по созданию и (или) реконструкции объекта концессионного соглашения или по реализации инвестиционной программы в случае недостижения регулируемой организацией утвержденных плановых значений показателей надежности объектов теплоснабжения, определяемая на i-й год в соответствии с пунктом 54 настоящих Методических указаний, тыс. руб.;".

- корректировка необходимой валовой выручки с учетом степени исполнения регулируемой организацией обязательств по созданию и (или) реконструкции объекта концессионного соглашения или по реализации инвестиционной программы в случае недостижения регулируемой организацией утвержденных плановых значений показателей надежности объектов теплоснабжения, определяемая на i-й год в соответствии с пунктом 54 настоящих Методических указаний, тыс. руб.;".

18. В формуле 21 пункта 51, формуле 26 пункта 55, формуле 44 пункта 73 и формуле 46 пункта 75 Методических указаний по расчету тарифов в сфере теплоснабжения перед показателем " " знак "+" заменить на знак "-".

" знак "+" заменить на знак "-".

19. Пункт 54 Методических указаний по расчету тарифов в сфере теплоснабжения изложить в следующей редакции:

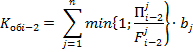

"54. Корректировка необходимой валовой выручки с учетом степени исполнения регулируемой организацией обязательств по созданию и (или) реконструкции объекта концессионного соглашения или по реализации инвестиционной программы в случае недостижения регулируемой организацией утвержденных плановых значений показателей надежности объектов теплоснабжения осуществляется в соответствии с Основами ценообразования и определяется на i-й год по формуле (25).

(тыс. руб.), (25)

(тыс. руб.), (25)

где:

1.  - обобщенный показатель надежности объектов теплоснабжения в (i-2)-м году, используемый при осуществлении корректировки цен (тарифов), установленных на долгосрочный период регулирования, связанной с отклонением фактических значений показателей надежности объектов теплоснабжения от плановых, который определяется:

- обобщенный показатель надежности объектов теплоснабжения в (i-2)-м году, используемый при осуществлении корректировки цен (тарифов), установленных на долгосрочный период регулирования, связанной с отклонением фактических значений показателей надежности объектов теплоснабжения от плановых, который определяется:

где:

- фактическое значение j-го показателя надежности объектов теплоснабжения в (i-2)-м году, рассчитанное в соответствии с Правилами определения плановых и расчета фактических значений показателей надежности и энергетической эффективности объектов теплоснабжения, а также определения достижения организацией, осуществляющей регулируемые виды деятельности в сфере теплоснабжения, указанных плановых значений, утвержденных постановлением Правительства Российской Федерации от 16.05.2014 N 452 (Собрание законодательства Российской Федерации, 2014, N 21, ст. 2705) (далее - Правила определения показателей надежности);

- фактическое значение j-го показателя надежности объектов теплоснабжения в (i-2)-м году, рассчитанное в соответствии с Правилами определения плановых и расчета фактических значений показателей надежности и энергетической эффективности объектов теплоснабжения, а также определения достижения организацией, осуществляющей регулируемые виды деятельности в сфере теплоснабжения, указанных плановых значений, утвержденных постановлением Правительства Российской Федерации от 16.05.2014 N 452 (Собрание законодательства Российской Федерации, 2014, N 21, ст. 2705) (далее - Правила определения показателей надежности);

- плановое значение j-го показателя надежности объектов теплоснабжения, установленное на (i-2)-й год, рассчитанное в соответствии с Правилами определения показателей эффективности;

- плановое значение j-го показателя надежности объектов теплоснабжения, установленное на (i-2)-й год, рассчитанное в соответствии с Правилами определения показателей эффективности;

bj - весовой коэффициент, определяемый с учетом следующего:

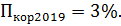

2. - максимальный процент корректировки i-го года, определяемый следующим образом:

для 2016 года:  =0,5%;

=0,5%;

для 2017 года:  =1%;

=1%;

для 2018 года:  =2%;

=2%;

начиная с 2019 года:  ».

».

20. В пункте 55 Методических указаний по расчету тарифов в сфере теплоснабжения:

абзац шестой изложить в следующей редакции:

« - фактическая нормативная прибыль, определяемая на i-й год по формуле (12) с применением величины

- фактическая нормативная прибыль, определяемая на i-й год по формуле (12) с применением величины  и фактической ставки налога на прибыль и по формуле (12.1) с учетом мероприятий утвержденной (скорректированной) инвестиционной программы, тыс. руб.;»;

и фактической ставки налога на прибыль и по формуле (12.1) с учетом мероприятий утвержденной (скорректированной) инвестиционной программы, тыс. руб.;»;

абзац десятый изложить в следующей редакции:

« - корректировка необходимой валовой выручки с учетом степени исполнения регулируемой организацией обязательств по созданию и (или) реконструкции объекта концессионного соглашения или по реализации инвестиционной программы в случае недостижения регулируемой организацией утвержденных плановых значений показателей надежности объектов теплоснабжения, определяемая на i-й год в соответствии с пунктом 54 настоящих Методических указаний, тыс. руб.;».

- корректировка необходимой валовой выручки с учетом степени исполнения регулируемой организацией обязательств по созданию и (или) реконструкции объекта концессионного соглашения или по реализации инвестиционной программы в случае недостижения регулируемой организацией утвержденных плановых значений показателей надежности объектов теплоснабжения, определяемая на i-й год в соответствии с пунктом 54 настоящих Методических указаний, тыс. руб.;».

21. В пункте 56 Методических указаний по расчету тарифов в сфере теплоснабжения:

в абзаце первом слова "фактическая суммарная экономия от снижения операционных расходов и от снижения потребления энергетических ресурсов, холодной воды и теплоносителя" исключить;

абзацы восьмой и тридцать третий исключить;

22. В пункте 58 Методических указаний по расчету тарифов в сфере теплоснабжения:

подпункты 7 и 9 признать утратившими силу;

подпункт 8 дополнить словами "и (или) если показатели энергосбережения и энергоэффективности предусмотрены в концессионном соглашении в отношении объектов теплоснабжения, находящихся в государственной или муниципальной собственности, или договоре аренды указанных объектов".

23. Абзац седьмой пункта 73 Методических указаний по расчету тарифов в сфере теплоснабжения изложить в следующей редакции:

« - корректировка необходимой валовой выручки с учетом степени исполнения регулируемой организацией обязательств по созданию и (или) реконструкции объекта концессионного соглашения или по реализации инвестиционной программы в случае недостижения регулируемой организацией утвержденных плановых значений показателей надежности объектов теплоснабжения, определяемая на i-й год в соответствии с пунктом 54 настоящих Методических указаний, тыс. руб.;».

- корректировка необходимой валовой выручки с учетом степени исполнения регулируемой организацией обязательств по созданию и (или) реконструкции объекта концессионного соглашения или по реализации инвестиционной программы в случае недостижения регулируемой организацией утвержденных плановых значений показателей надежности объектов теплоснабжения, определяемая на i-й год в соответствии с пунктом 54 настоящих Методических указаний, тыс. руб.;».

24. Абзац девятый пункта 75 Методических указаний по расчету тарифов в сфере теплоснабжения изложить в следующей редакции:

« - корректировка необходимой валовой выручки с учетом степени исполнения регулируемой организацией обязательств по созданию и (или) реконструкции объекта концессионного соглашения или по реализации инвестиционной программы в случае недостижения регулируемой организацией утвержденных плановых значений показателей надежности объектов теплоснабжения, определяемая на i-й год в соответствии с пунктом 54 настоящих Методических указаний, тыс. руб.;».

- корректировка необходимой валовой выручки с учетом степени исполнения регулируемой организацией обязательств по созданию и (или) реконструкции объекта концессионного соглашения или по реализации инвестиционной программы в случае недостижения регулируемой организацией утвержденных плановых значений показателей надежности объектов теплоснабжения, определяемая на i-й год в соответствии с пунктом 54 настоящих Методических указаний, тыс. руб.;».

25. Приложения 4.13, 4.14, 4.15 к Методическим указаниям по расчету тарифов в сфере теплоснабжения признать утратившими силу.

26. В приложения 5.5 к Методическим указаниям по расчету тарифов в сфере теплоснабжения:

нумерацию граф приложения 5.5 к Методическим указаниям по расчету тарифов в сфере теплоснабжения изложить соответственно с 1-8;

пункт семь примечаний исключить.

27. В приложения 5.6 к Методическим указаниям по расчету тарифов в сфере теплоснабжения:

после строки четвертой дополнить строкой пятой следующего содержания:

"Плановая цена на топливо, учтенная при расчете тарифов", "руб./т у.т.";

строки 5 - 10 считать соответственно строками 6 - 11;

пункт восемь примечаний исключить.

28. Пункт семь примечаний к приложению 5.7 к Методическим указаниям по расчету тарифов в сфере теплоснабжения исключить.

29. Строку 8 приложения 5.9 и строку 8 приложения 5.10 к Методическим указаниям по расчету тарифов в сфере теплоснабжения изложить в следующей редакции:

"корректировка необходимой валовой выручки с учетом степени исполнения регулируемой организацией обязательств по созданию и (или) реконструкции объекта концессионного соглашения или по реализации инвестиционной программы в случае недостижения регулируемой организацией утвержденных плановых значений показателей надежности объектов теплоснабжения".

Приложение N 2

к приказу ФАС России

от __________ N ___

Изменения, вносимые в Методические указания по расчету регулируемых тарифов в сфере водоснабжения и водоотведения, утвержденные приказом ФСТ России от 27.12.2013 N 1746-э

1. В пункте 121 Методических указаний по расчету регулируемых тарифов в сфере водоснабжения и водоотведения, утвержденных приказом ФСТ России от 27.12.2013 N 1746-э (зарегистрирован Минюстом России 25.02.2014, регистрационный N 31412),с изменениями и дополнениями, внесенными приказом ФСТ России от 24.11.2014 N 2054-э (зарегистрирован Минюстом России 17.12.2014, регистрационный N 35252), изменениями, внесенными приказом ФСТ России от 27.05.2015 N 1080-э (зарегистрирован Минюстом России 10.07.2015, регистрационный N 37985), (далее - Методические указания по расчету тарифов в сфере водоснабжения и водоотведения):

слова "10 куб. метров в час" заменить словами "250 куб. метров в сутки, за исключением нагрузки, необходимой для обеспечения нужд пожаротушения";

слова "площадью поперечного сечения трубопровода, превышающей 300 кв. сантиметров" заменить словами "с наружным диаметром, превышающим 250 мм";

слова ", в соответствии с приложением 8 к настоящим Методическим указаниям" исключить.

2. В приложении N 8 к Методическим указаниям по расчету тарифов в сфере водоснабжения и водоотведения строки 2.1.7, 3.1.7, 5.2.7 исключить.

Обзор документа

Представлен проект поправок к методическим рекомендациям по расчету тарифов в сфере тепло-, водоснабжения и водоотведения.

Так, из долгосрочных параметров регулирования тарифов исключается нормативный уровень прибыли. Однако это не касается организаций, владеющих объектами теплоснабжения, находящимися в государственной или муниципальной собственности, на основании концессионного соглашения или договора аренды, заключенным не ранее 1 января 2014 г.

Пересматриваются правила расчета экономии, установления предельного уровня нагрузки, при котором плата за подключение к системе водоснабжения и водоотведения устанавливается в индивидуальном порядке.