(1).jpg)

Доработанный текст проекта Приказа Федеральной налоговой службы "Об утверждении формы и порядка заполнения реестра, предусмотренного пунктом 5 статьи 148 Налогового кодекса Российской Федерации, а также формата и порядка представления реестра в электронной форме" (подготовлен ФНС России 27.12.2016)

Досье на проект

В соответствии с пунктом 4 статьи 31, пунктом 5 статьи 148 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 2016, N 27, ст. 4177) приказываю:

1. Утвердить:

1.1. Форму реестра, предусмотренного пунктом 5 статьи 148 Налогового кодекса Российской Федерации, согласно приложению N 1 к настоящему приказу;

1.2. Порядок заполнения реестра, предусмотренного пунктом 5 статьи 148 Налогового кодекса Российской Федерации, согласно приложению N 2 к настоящему приказу;

1.3. Формат представления реестра, предусмотренного пунктом 5 статьи 148 Налогового кодекса Российской Федерации, в электронной форме, согласно приложению N 3 к настоящему приказу;

1.4. Порядок представления реестра, предусмотренного пунктом 5 статьи 148 Налогового кодекса Российской Федерации, в электронной форме, согласно приложению N 4 к настоящему приказу.

2. Управлениям ФНС России по субъектам Российской Федерации довести настоящий приказ до нижестоящих налоговых органов и налогоплательщиков и обеспечить его применение.

3. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, координирующего вопросы камерального контроля.

|

Руководитель Федеральной налоговой службы |

М.В.Мишустин |

Приложение N 2

к приказу ФНС России

от _________________

N _________________

ПОРЯДОК

ЗАПОЛНЕНИЯ РЕЕСТРА, ПРЕДУСМОТРЕННОГО ПУНКТОМ 5 СТАТЬИ 148 НАЛОГОВОГО КОДЕКСА РОССИЙСКОЙ ФЕДЕРАЦИИ

I. Общие положения

1. Документами, подтверждающими место оказания физическим лицам, не являющимся индивидуальными предпринимателями, услуг, указанных в пункте 1 статьи 1742 Налогового кодекса Российской Федерации (далее - Кодекс), являются реестры операций с указанием информации о выполнении условий, предусмотренных абзацами четырнадцатым - семнадцатым подпункта 4 пункта 1 статьи 148 Кодекса, на основании которых местом осуществления деятельности покупателя признается территория Российской Федерации, а также стоимости указанных услуг (далее - Реестр).

2. При обнаружении иностранной организацией в представленном ей в налоговый орган Реестре недостоверных сведений, а также ошибок, иностранная организация вправе внести необходимые изменения в Реестр и представить в налоговый орган уточненный Реестр.

II. Общие положения к порядку заполнения реестра

3. Стоимостные значения показателей Реестра указываются в полных рублях, а в показателях, предусматривающих их заполнение в иностранной валюте - в полных единицах иностранной валюты. При указании значений стоимостных показателей в полных рублях значения показателей менее 50 копеек отбрасываются, а 50 копеек и более округляются до полного рубля.

III. Порядок заполнения реестра, предусмотренного пунктом 5 статьи 148 Налогового кодекса Российской Федерации

4. В строках указываются следующие сведения:

а) в строке "Налоговый период (код)" - код, определяющий налоговый период, приведенный в приложении N 1 к настоящему порядку;

б) в строке "Отчетный год" - год, указанный в налоговой декларации по налогу на добавленную стоимость (далее - НДС), к которой представляется Реестр;

в) в строке "Номер корректировки" - при представлении в налоговый орган первичного Реестра за налоговый период проставляется "0--", при представлении уточненного Реестра за соответствующий налоговый период - указывается номер корректировки (например, "1--", "2--");

г) в строке "Представляется в налоговый орган (код)" - код налогового органа, в который представляется Реестр;

д) в строке "Полное наименование иностранной организации" - полное наименование иностранной организации, соответствующее наименованию, указанному в Уведомлении о постановке на учет иностранной организации в налоговом органе;

е) в строке "Код страны" - цифровой код страны постоянного местонахождения иностранной организации;

ж) в строке "ИНН" - ИНН иностранной организации согласно Уведомлению о постановке на учет иностранной организации в налоговом органе, в который представляется Реестр;

з) в строке "КПП" - КПП иностранной организации согласно Уведомлению о постановке на учет иностранной организации в налоговом органе, в который представляется Реестр;

и) в строке "Признак иностранной организации" - код признака иностранной организации, оказывающей физическим лицам услуги в электронной форме, указанные в пункте 1 статьи 1742 Кодекса, местом реализации которых признается территория Российской Федерации.

Признак 1 проставляется в случае, если иностранная организация, оказывающая физическим лицам услуги в электронной форме, местом реализации которых признается территория Российской Федерации, осуществляет расчеты непосредственно с указанными физическими лицами.

Признак 2 проставляется в случае, если иностранная организация оказывает физическим лицам услуги в электронной форме, местом реализации которых признается территория Российской Федерации, с участием иностранной организации - посредника (либо нескольких организаций-посредников), являющейся налоговым агентом в соответствии с пунктом 3 статьи 1742 Кодекса;

к) в строке "Итоговая стоимость оказанных услуг на территории Российской Федерации с учетом суммы налога в рублях по соответствующему коду вида оказанной услуги" - стоимость оказанных услуг на территории Российской Федерации;

л) в строке "Достоверность и полноту сведений, указанных в настоящем реестре, подтверждаю" - код признака документа, подтверждающего право на подтверждение достоверности и полноты сведений, указанных в Реестре.

1 - если документ представлен иностранной организацией, в том числе являющейся налоговым агентом, указанной в пункте 3 статьи 1742 Кодекса;

2 - если документ представлен уполномоченным представителем иностранной организации, в том числе являющейся налоговым агентом, в соответствии со статьями 27 и 29 Кодекса;

м) в строке "Фамилия, имя, отчество<*>" указываются построчно фамилия, имя, отчество руководителя иностранной организации, в том числе являющейся налоговым агентом, представителя - юридического лица полностью;

н) в строке "Наименование организации - представителя налогоплательщика, налогового агента" указывается наименование юридического лица - представителя иностранной организации, в том числе являющейся налоговым агентом, уполномоченного в соответствии с документом, подтверждающим полномочия представителя - юридического лица удостоверять достоверность и полноту сведений, указанных в декларации по НДС;

о) в строке "Наименование документа, подтверждающего полномочия представителя" указывается вид документа, подтверждающего полномочия представителя иностранной организации, в том числе являющейся налоговым агентом.

IV. Порядок заполнения Раздела 1 "Информация об оказанных иностранными организациями услугах в электронной форме, подлежащих налогообложению"

5. Раздел 1 Реестра заполняет иностранная организация, оказывающая физическим лицам услуги в электронной форме, которая осуществляет расчеты непосредственно с указанными физическими лицами (признак 1 по строке "Признак иностранной организации"), а также иностранная организация, являющаяся налоговым агентом в соответствии с пунктом 3 статьи 1742 Кодекса (признак 2 по строке "Признак иностранной организации").

Показатели в разделе 1 Реестра по графам 4 - 5 заполняются в разрезе каждого вида оказанной услуги в электронной форме (код по графе 3), а также отдельно по каждому виду валюты (код по графе 5).

В случае, если иностранная организация получает оплату (частичную оплату) оказанных услуг в нескольких видах валют, то графы 4 - 6 заполняются по каждому виду валюты (код по графе 5), а также в разрезе каждого вида оказанной услуги (код по графе 3).

6. В графах раздела 1 Реестра указываются следующие сведения:

а) в графе 1 - порядковый номер оказанной физическому лицу услуги в электронной форме, указанной в пункте 1 статьи 1742 Кодекса, местом реализации которой признается территория Российской Федерации;

б) в графе 2 - дата оказания физическому лицу услуги в электронной форме, указанной в пункте 1 статьи 1742 Кодекса, местом реализации которой признается территория Российской Федерации;

в) в графе 3 - коды видов услуг, оказанных иностранной организацией в электронной форме, согласно приложению N 1 к настоящему Порядку;

г) в графе 4 - по каждому коду вида оказанной услуги в электронной форме отражается стоимость оказанной услуги на территории Российской Федерации с учетом суммы налога в валюте платежа в разрезе каждого кода вида валюты;

д) в графе 5 - по каждому коду вида оказанной услуги в электронной форме отражается цифровой код валюты, в которой иностранная организация получает оплату (частичную оплату);

Если иностранная организация получает оплату (частичную оплату) оказанных услуг в валюте Российской Федерации, то в графе 5 указывается цифровой код 643;

е) в графе 6 - по каждому коду вида оказанной услуги в электронной форме указывается официальный курс валюты к рублю Центрального банка Российской Федерации на последний день налогового периода, в котором поступила оплата (частичная оплата) иностранной организации, в разрезе каждого кода вида иностранной валюты.

Если иностранная организация получает оплату (частичную оплату) оказанных услуг в валюте Российской Федерации, то в графе 6 указывается значение "1";

ж) в графе 7 - стоимость оказанной услуги на территории Российской Федерации с учетом суммы налога по каждому коду вида оказанной услуги в электронной форме в рублях;

з) в графе 8 - по каждому виду услуги, оказанной физическому лицу иностранной организацией в электронной форме, указанной в пункте 1 статьи 1742 Кодекса, местом реализации которой признается территория Российской Федерации, отражается сетевой адрес, который использовал покупатель - физическое лицо при приобретении услуги.

Указанная графа заполняется в случае наличия сведений у иностранной организации;

и) в графе 9 - по каждому виду услуги, оказанной физическому лицу иностранной организацией в электронной форме, указанной в пункте 1 статьи 1742 Кодекса, местом реализации которой признается территория Российской Федерации, отражается доменное имя, которое использовал покупатель - физическое лицо при приобретении услуги.

Указанная графа заполняется в случае наличия сведений у иностранной организации;

к) в графе 10 - по каждому виду услуги, оказанной физическому лицу иностранной организацией в электронной форме, указанной в пункте 1 статьи 1742 Кодекса, местом реализации которой признается территория Российской Федерации, отражается международный телефонный код, который использовал покупатель - физическое лицо при приобретении услуги.

Указанная графа заполняется в случае наличия сведений у иностранной организации;

л) в графе 11 - по каждому виду услуги, оказанной физическому лицу иностранной организацией в электронной форме, указанной в пункте 1 статьи 1742 Кодекса, местом реализации которой признается территория Российской Федерации, отражается индекс адреса, который указал покупатель - физическое лицо, как индекс своего места жительства, при приобретении услуги.

Указанная графа заполняется в случае наличия сведений у иностранной организации;

м) в графе 12 - по каждому виду услуги, оказанной физическому лицу иностранной организацией в электронной форме, указанной в пункте 1 статьи 1742 Кодекса, местом реализации которой признается территория Российской Федерации, отражается БИН (Банковский Идентификационный Номер) банковской карты, которую использовал покупатель - физическое лицо при приобретении услуги.

Указанная графа заполняется в случае наличия сведений у иностранной организации;

н) в графе 13 - по каждому виду услуги, оказанной физическому лицу иностранной организацией в электронной форме, указанной в пункте 1 статьи 1742 Кодекса, местом реализации которой признается территория Российской Федерации, отражается БИК (Банковский Идентификационный Код) банковского счета, который использовал покупатель - физическое лицо при приобретении услуги, в соответствии с Положением о справочнике банковских идентификационных кодов участников расчетов, осуществляющих перевод денежных средств в рамках платежной системы Банка России, и подразделений Банка России, не являющихся участниками расчетов, утвержденным Банком России 19.05.2016 N 544-П.

Указанная графа заполняется в случае наличия сведений у иностранной организации.

V. Порядок заполнения Раздела 2 "Информация об оказанных иностранными организациями услугах в электронной форме, не подлежащих налогообложению (освобождаемых от налогообложения)"

7. Раздел 2 Реестра заполняется иностранными организациями, указанными в пункте 8 статьи 1742 Кодекса, в случае оказания ими услуг по передаче физическим лицам прав на использование программ для электронных вычислительных машин, баз данных на основании лицензионного договора, не подлежащих налогообложению (освобождаемых от налогообложения) в соответствии с подпунктом 26 пункта 2 статьи 149 Кодекса.

Показатели в разделе 2 Реестра по графам 4 - 5 заполняются в разрезе каждого вида оказанной услуги в электронной форме (код по графе 3), а также отдельно по каждому виду валюты (код по графе 5).

В случае, если иностранная организация получает оплату (частичную оплату) оказанных услуг в нескольких видах валют, то графы 4 - 6 заполняются по каждому виду валюты (код по графе 5), а также в разрезе каждого вида оказанной услуги (код по графе 3).

9. В графах раздела 2 Реестра указываются следующие сведения:

а) в графе 1 - порядковый номер оказанной физическому лицу услуги в электронной форме, не подлежащей налогообложению, местом реализации которой признается территория Российской Федерации;

б) в графе 2 - дата оказания физическому лицу услуги в электронной форме, не подлежащей налогообложению, местом реализации которой признается территория Российской Федерации;

в) в графе 3 - коды видов услуг, оказанных иностранной организацией в электронной форме, согласно приложению N 1 к настоящему Порядку;

г) в графе 4 - по каждому коду вида оказанной услуги в электронной форме, не подлежащей налогообложению, стоимость оказанной услуги на территории Российской Федерации в валюте платежа в разрезе каждого кода вида иностранной валюты;

д) в графе 5 - по каждому коду вида оказанной услуги в электронной форме, не подлежащей налогообложению, отражается цифровой код валюты, в которой иностранная организация получает оплату (частичную оплату);

Если иностранная организация получает оплату (частичную оплату) оказанных услуг в валюте Российской Федерации, то в графе 5 указывается цифровой код 643;

е) в графе 6 - по каждому коду вида оказанной услуги в электронной форме, не подлежащей налогообложению, указывается официальный курс валюты к рублю Центрального банка Российской Федерации на последний день налогового периода, в котором поступила оплата (частичная оплата) иностранной организации, в разрезе каждого кода вида иностранной валюты.

Если иностранная организация получает оплату (частичную оплату) оказанных услуг в валюте Российской Федерации, то в графе 6 указывается значение "1";

ж) в графе 7 - стоимость оказанной услуги на территории Российской Федерации в рублях по каждому коду вида оказанной услуги в электронной форме, не подлежащей налогообложению;

з) в графе 8 - по каждому виду услуги, оказанной физическому лицу иностранной организацией в электронной форме, не подлежащей налогообложению, местом реализации которой признается территория Российской Федерации, отражается сетевой адрес, который использовал покупатель - физическое лицо при приобретении услуги.

Указанная графа заполняется в случае наличия сведений у иностранной организации;

и) в графе 9 - по каждому виду услуги, оказанной физическому лицу иностранной организацией в электронной форме, не подлежащей налогообложению, местом реализации которой признается территория Российской Федерации, отражается доменное имя, которое использовал покупатель - физическое лицо при приобретении услуги.

Указанная графа заполняется в случае наличия сведений у иностранной организации;

к) в графе 10 - по каждому виду услуги, оказанной физическому лицу иностранной организацией в электронной форме, не подлежащей налогообложению, местом реализации которой признается территория Российской Федерации, отражается международный телефонный код, который использовал покупатель - физическое лицо при приобретении услуги.

Указанная графа заполняется в случае наличия сведений у иностранной организации;

л) в графе 11 - по каждому виду услуги, оказанной физическому лицу иностранной организацией в электронной форме, не подлежащей налогообложению, местом реализации которой признается территория Российской Федерации, отражается индекс адреса (места жительства), который использовал покупатель - физическое лицо при приобретении услуги.

Указанная графа заполняется в случае, наличия сведений у иностранной организации;

м) в графе 12 - по каждому виду услуги, оказанной физическому лицу иностранной организацией в электронной форме, не подлежащей налогообложению, местом реализации которой признается территория Российской Федерации, отражается БИН (Банковский Идентификационный Номер) банковской карты, которую использовал покупатель - физическое лицо при приобретении услуги.

Указанная графа заполняется в случае наличия сведений у иностранной организации;

н) в графе 13 - по каждому виду услуги, оказанной физическому лицу иностранной организацией в электронной форме, не подлежащей налогообложению, местом реализации которой признается территория Российской Федерации, отражается БИК (Банковский Идентификационный Код) банковского счета, который использовал покупатель - физическое лицо при приобретении услуги, в соответствии с Положением о справочнике банковских идентификационных кодов участников расчетов, осуществляющих перевод денежных средств в рамках платежной системы Банка России, и подразделений Банка России, не являющихся участниками расчетов, утвержденным Банком России 19.05.2016 N 544-П.

Указанная графа заполняется в случае наличия сведений у иностранной организации.

Приложение N 1

к настоящему Порядку

Коды, определяющие налоговый период

| Код | Наименование |

|---|---|

| 21 | I квартал |

| 22 | II квартал |

| 23 | III квартал |

| 24 | IV квартал |

Приложение N 2

к настоящему Порядку

Справочник кодов видов услуг, оказываемых иностранными организациями в электронной форме

| Код | Наименование операции |

|---|---|

| 010 | предоставление прав на использование программ для электронных вычислительных машин, баз данных через сеть "Интернет", в том числе путем предоставления удаленного доступа к ним, включая обновления к ним и дополнительные функциональные возможности, за исключением кода 020 |

| 020 | предоставление прав на использование компьютерных игр через сеть "Интернет", в том числе путем предоставления удаленного доступа к ним, включая обновления к ним и дополнительные функциональные возможности |

| 030 | оказание рекламных услуг в сети "Интернет", в том числе с использованием программ для электронных вычислительных машин и баз данных, функционирующих в сети "Интернет", а также предоставление рекламной площади (пространства) в сети "Интернет" |

| 040 | оказание услуг по размещению предложений о приобретении (реализации) товаров (работ, услуг), имущественных прав в сети "Интернет" |

| 050 | оказание через сеть "Интернет" услуг по предоставлению технических, организационных, информационных и иных возможностей, осуществляемых с использованием информационных технологий и систем, для установления контактов и заключения сделок между продавцами и покупателями (включая предоставление торговой площадки, функционирующей в сети "Интернет" в режиме реального времени, на которой потенциальные покупатели предлагают свою цену посредством автоматизированной процедуры и стороны извещаются о продаже путем отправляемого автоматически создаваемого сообщения) |

| 060 | обеспечение и (или) поддержание коммерческого или личного присутствия в сети "Интернет", поддержка электронных ресурсов пользователей (сайтов и (или) страниц сайтов в сети "Интернет"), обеспечение доступа к ним других пользователей сети, предоставление пользователям возможности их модификации |

| 070 | хранение и обработка информации при условии, что лицо, представившее эту информацию, имеет к ней доступ через сеть "Интернет" |

| 080 | предоставление в режиме реального времени вычислительной мощности для размещения информации в информационной системе |

| 090 | предоставление доменных имен, оказание услуг хостинга |

| 100 | оказание услуг по администрированию информационных систем, сайтов в сети "Интернет" |

| 110 | оказание услуг, осуществляемых автоматическим способом через сеть "Интернет" при вводе данных покупателем услуги, автоматизированных услуг по поиску данных, их отбору и сортировке по запросам, предоставлению указанных данных пользователям через информационно-телекоммуникационные сети (в частности, сводки фондовой биржи в режиме реального времени, осуществление в режиме реального времени автоматизированного перевода) |

| 120 | предоставление прав на использование электронных книг (изданий) и других электронных публикаций через сеть "Интернет", в том числе путем предоставления удаленного доступа к ним для просмотра или прослушивания через сеть "Интернет" |

| 130 | предоставление прав на использование информационных, образовательных материалов через сеть "Интернет", в том числе путем предоставления удаленного доступа к ним для просмотра или прослушивания через сеть "Интернет" |

| 140 | предоставление прав на использование графических изображений через сеть "Интернет", в том числе путем предоставления удаленного доступа к ним для просмотра или прослушивания через сеть "Интернет" |

| 150 | предоставление прав на использование музыкальных произведений с текстом или без текста через сеть "Интернет", в том числе путем предоставления удаленного доступа к ним для просмотра или прослушивания через сеть "Интернет" |

| 160 | предоставление прав на использование аудиовизуальных произведений через сеть "Интернет", в том числе путем предоставления удаленного доступа к ним для просмотра или прослушивания через сеть "Интернет" |

| 170 | оказание услуг по поиску и (или) представлению заказчику информации о потенциальных покупателях |

| 180 | предоставление доступа к поисковым системам в сети "Интернет" |

| 190 | ведение статистики на сайтах в сети "Интернет" |

Приложение N 3

к приказу ФНС России

от "___"__________201 г.

N_______________

Формат представления в электронной форме реестра, предусмотренного пунктом 5 статьи 148 Налогового кодекса Российской Федерации

I. ОБЩИЕ СВЕДЕНИЯ

1. Настоящий формат описывает требования к XML файлам (далее - файл обмена) передачи в налоговые органы в электронной форме реестра, предусмотренного пунктом 5 статьи 148 Налогового кодекса Российской Федерации.

2. Номер версии настоящего формата 5.01, часть DCCCV.

II. ОПИСАНИЕ ФАЙЛА ОБМЕНА

3. Имя файла обмена должно иметь следующий вид:

R_Т_A_K_О_GGGGMMDD_N, где:

R_Т - префикс, принимающий значение KO_ROPUKINF;

A_K - идентификатор получателя информации, где: A - идентификатор получателя, которому направляется файл обмена, K - идентификатор конечного получателя, для которого предназначена информация из данного файла обмена*(1). Каждый из идентификаторов (A и K) имеет вид для налоговых органов - четырехразрядный код (код налогового органа в соответствии с классификатором "Система обозначения налоговых органов" (СОНО);

О - идентификатор отправителя информации, имеет вид:

для организаций - девятнадцатиразрядный код (идентификационный номер налогоплательщика (далее - ИНН) и код причины постановки на учет (далее - КПП) организации (обособленного подразделения);

для физических лиц - двенадцатиразрядный код (ИНН физического лица, при наличии. При отсутствии ИНН - последовательность из двенадцати нулей).

GGGG - год формирования передаваемого файла, MM - месяц, DD - день;

N - идентификационный номер файла. (Длина - от 1 до 36 знаков. Идентификационный номер файла должен обеспечивать уникальность файла).

Расширение имени файла - xml. Расширение имени файла может указываться как строчными, так и прописными буквами.

Параметры первой строки файла обмена

Первая строка XML файла должна иметь следующий вид:

<?xml version ="1.0" encoding ="windows-1251"?>

Имя файла, содержащего XML схему файла обмена, должно иметь следующий вид:

KO_ ROPUKINF _1_805_00_05_01_xx, где хх - номер версии схемы.

Расширение имени файла - xsd.

XML схема файла обмена приводится отдельным файлом и размещается на официальном сайте Федеральной налоговой службы.

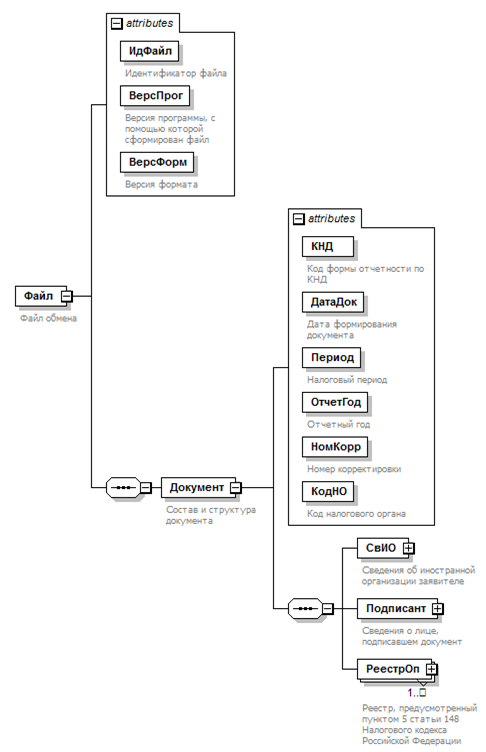

4. Логическая модель файла обмена представлена в виде диаграммы структуры файла обмена на рисунке 1 настоящего формата. Элементами логической модели файла обмена являются элементы и атрибуты XML файла. Перечень структурных элементов логической модели файла обмена и сведения о них приведены в таблицах 4.1-4.11 настоящего формата.

Для каждого структурного элемента логической модели файла обмена приводятся следующие сведения:

наименование элемента. Приводится полное наименование элемента*(2);

сокращенное наименование (код) элемента. Приводится сокращенное наименование элемента. Синтаксис сокращенного наименования должен удовлетворять спецификации XML;

признак типа элемента. Может принимать следующие значения: "С" - сложный элемент логической модели (содержит вложенные элементы), "П" - простой элемент логической модели, реализованный в виде элемента XML файла, "А" - простой элемент логической модели, реализованный в виде атрибута элемента XML файла. Простой элемент логической модели не содержит вложенные элементы;

формат элемента. Формат элемента представляется следующими условными обозначениями: Т - символьная строка; N - числовое значение (целое или дробное).

Формат символьной строки указывается в виде Т(n-к) или T(=к), где: n - минимальное количество знаков, к - максимальное количество знаков, символ "-" - разделитель, символ "=" означает фиксированное количество знаков в строке. В случае, если минимальное количество знаков равно 0, формат имеет вид Т(0-к). В случае, если максимальное количество знаков неограничено, формат имеет вид Т(n-).

Формат числового значения указывается в виде N(m.к), где: m - максимальное количество знаков в числе, включая знак (для отрицательного числа), целую и дробную часть числа без разделяющей десятичной точки, k - максимальное число знаков дробной части числа. Если число знаков дробной части числа равно 0 (то есть число целое), то формат числового значения имеет вид N(m).

Для простых элементов, являющихся базовыми в XML (определенными в сети "Интернет" по электронному адресу: http://www.w3.org/TR/xmlschema-0), например, элемент с типом "date", поле "Формат элемента" не заполняется. Для таких элементов в поле "Дополнительная информация" указывается тип базового элемента;

признак обязательности элемента определяет обязательность наличия элемента (совокупности наименования элемента и его значения) в файле обмена. Признак обязательности элемента может принимать следующие значения: "О" - наличие элемента в файле обмена обязательно; "Н" - наличие элемента в файле обмена необязательно, то есть элемент может отсутствовать. Если элемент принимает ограниченный перечень значений (по классификатору, кодовому словарю и тому подобному), то признак обязательности элемента дополняется символом "К". Например, "ОК". В случае, если количество реализаций элемента может быть более одной, то признак обязательности элемента дополняется символом "М". Например, "НМ" или "ОКМ".

К вышеперечисленным признакам обязательности элемента может добавляться значение "У" в случае описания в XML схеме условий, предъявляемых к элементу в файле обмена, описанных в графе "Дополнительная информация". Например, "НУ" или "ОКУ";

дополнительная информация содержит, при необходимости, требования к элементу файла обмена, не указанные ранее. Для сложных элементов указывается ссылка на таблицу, в которой описывается состав данного элемента. Для элементов, принимающих ограниченный перечень значений из классификатора (кодового словаря и тому подобного), указывается соответствующее наименование классификатора (кодового словаря и тому подобного) или приводится перечень возможных значений. Для классификатора (кодового словаря и тому подобного) может указываться ссылка на его местонахождение. Для элементов, использующих пользовательский тип данных, указывается наименование типового элемента.

Рисунок 1. Диаграмма структуры файла обмена

| Таблица 4.1 | |||||

|---|---|---|---|---|---|

| Файл обмена (Файл) | |||||

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

| Идентификатор файла | ИдФайл | A | T(1-255) | ОУ | Содержит (повторяет) имя сформированного файла (без расширения) |

| Версия программы, с помощью которой сформирован файл | ВерсПрог | A | T(1-40) | О | |

| Версия формата | ВерсФорм | A | T(1-5) | О | Принимает значение: 5.01 |

| Состав и структура документа | Документ | С | О | Состав элемента представлен в таблице 4.2 | |

| Таблица 4.2 | |||||

| Состав и структура документа (Документ) | |||||

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Код формы отчетности по КНД | КНД | A | T(=7) | ОК | Типовой элемент <КНДТип>. Принимает значение: 1150077 |

| Дата формирования документа | ДатаДок | A | T(=10) | О | Типовой элемент <ДатаТип>. Дата в формате ДД.ММ.ГГГГ |

| Налоговый период | Период | A | T(=2) | ОК | Принимает значение: 21 - 1 квартал | 22 - 2 квартал | 23 - 3 квартал | 24 - 4 квартал |

| Отчетный год | ОтчетГод | A | О | Типовой элемент <xs:gYear> Год в формате ГГГГ | |

| Номер корректировки | НомКорр | A | N(3) | О | Принимает значение: 0 - первичный документ, 1 - 999 - номер корректировки для корректирующего документа |

| Код налогового органа | КодНО | A | T(=4) | ОК | Типовой элемент <СОНОТип> Принимает значения в соответствии с классификатором "Система обозначений налоговых органов" |

| Сведения об иностранной организации заявителе | СвИО | С | О | Состав элемента представлен в таблице 4.3 | |

| Сведения о лице, подписавшем документ | Подписант | С | О | Состав элемента представлен в таблице 4.4 | |

| Реестр, предусмотренный пунктом 5 статьи 148 Налогового кодекса Российской Федерации | РеестрОп | С | ОМ | Состав элемента представлен в таблице 4.6 |

| Таблица 4.3 | |||||

| Сведения об иностранной организации заявителе (СвИО) | |||||

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

| Полное наименование иностранной организации | НаимОрг | A | T(1-1000) | О | |

| Код страны | ОКСМ | A | T(=3) | ОК | Типовой элемент <ОКСМТип>. Цифровой код страны по Общероссийскому классификатору стран мира ОК (МК (ИСО 3166) 004-97) 025-2001 |

| ИНН | ИННЮЛ | A | T(=10) | О | Типовой элемент <ИННЮЛТип> |

| КПП | КПП | A | T(=9) | О | Типовой элемент <КППТип> |

| Таблица 4.4 | |||||

|---|---|---|---|---|---|

| Сведения о лице, подписавшем документ (Подписант) | |||||

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

| Признак лица, подписавшего документ | ПрПодп | A | T(=1) | ОК | Принимает значение: 1 - налогоплательщик, налоговый агент | 2 - представитель налогоплательщика, налогового агента |

| Фамилия, имя, отчество физического лица | ФИО | С | О | Типовой элемент <ФИОТип>. Состав элемента представлен в таблице 4.11 | |

| Сведения о представителе | СвПред | С | НУ | Состав элемента представлен в таблице 4.5 Элемент обязателен при <ПрПодп>=2 | |

| Таблица 4.5 | |||||

| Сведения о представителе (СвПред) | |||||

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

| Наименование документа, подтверждающего полномочия представителя | НаимДок | A | T(1-120) | О | |

| Наименование организации - представителя налогоплательщика, налогового агента | НаимОрг | A | T(1-1000) | Н | |

| Таблица 4.6 | |||||

|---|---|---|---|---|---|

| Реестр, предусмотренный пунктом 5 статьи 148 Налогового кодекса Российской Федерации (РеестрОп) | |||||

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

| Признак иностранной организации | ПрИО | A | T(=1) | ОК | Принимает значение: 1 - налогоплательщик | 2 - налоговый агент |

| Информация об оказанных иностранными организациями услугах в электронной форме, подлежащих налогообложению. Раздел 1. | СумПодлНалог | С | НУ | Состав элемента представлен в таблице 4.7 Обязателен при отсутствии элемента <УслНеПодлНалог> | |

| Информация об оказанных иностранными организациями услугах в электронной форме, не подлежащих налогообложению (освобождаемых от налогообложения). Раздел 2. | УслНеПодлНалог | С | НУ | Состав элемента представлен в таблице 4.9 Обязателен при отсутствии элемента <СумПодлНалог> | |

| Таблица 4.7 | |||||

| Информация об оказанных иностранными организациями услугах в электронной форме, подлежащих налогообложению. Раздел 1. (СумПодлНалог) | |||||

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Итоговая стоимость оказанных услуг на территории Российской Федерации с учетом суммы налога в рублях по соответствующему коду вида оказанной услуги | ИтогСтоимУслугР | A | N(15) | О | |

| Информация об услугах раздела 1 | ИнфУслуг1 | С | ОМ | Состав элемента представлен в таблице 4.8 |

| Таблица 4.8 | |||||

|---|---|---|---|---|---|

| Информация об услугах раздела 1 (ИнфУслуг1) | |||||

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Номер по порядку | НомПор | A | N(7) | О | |

| Дата оказания услуги на территории Российской Федерации | ДатаОказУсл | A | T(=10) | О | Типовой элемент <ДатаТип>. Дата в формате ДД.ММ.ГГГГ |

| Код вида оказанной услуги на территории Российской Федерации | КодУслуг | A | T(=3) | О | Принимает значения в соответствии с "Кодами видов услуг, оказываемых иностранными организациями в электронной форме", приведенными в Приложение N 2 к Порядку заполнения реестра, предусмотренного пунктом 5 статьи 148 Налогового кодекса Российской Федерации |

| Стоимость оказанной услуги на территории Российской Федерации с учетом суммы налога в валюте платежа | СтоимУслуг | A | N(15.2) | О | |

| Код валюты | ОКВ | A | T(=3) | О | Типовой элемент <ОКВТип>. Принимает значение в соответствии с Общероссийским классификатором валют |

| Официальный курс рубля на последний день налогового периода | КурсРубПер | A | N(10.4) | О | |

| Стоимость оказанной услуги на территории Российской Федерации с учетом суммы налога по соответствующему коду вида оказанной услуги в рублях | СтоимУслугР | A | N(15) | О | |

| Сетевой адрес, который использовал покупатель-физическое лицо при приобретении услуги | СетАдрес | A | T(1-40) | НУ | Обязателен при отсутствии элементов <ДоменИмя>, <МеждТелКод>, <Индекс>, <БИН>, <БИК> |

| Доменное имя, которое использовал покупатель-физическое лицо при приобретении услуги | ДоменИмя | A | T(1-40) | НУ | Обязателен при отсутствии элементов <СетАдрес>, <МеждТелКод>, <Индекс>, <БИН>, <БИК> |

| Международный телефонный код, который использовал покупатель-физическое лицо при приобретении услуги | МеждТелКод | A | T(1-4) | НКУ | Принимает значение в соответствии со справочником телефонных кодов стран мира Обязателен при отсутствии элементов <СетАдрес>, <ДоменИмя>, <Индекс>, <БИН>, <БИК> |

| Почтовый индекс адреса (места жительства) покупателя-физического лица, который приобрел услугу | Индекс | A | T(=6) | НУ | Обязателен при отсутствии элементов <СетАдрес>, <ДоменИмя>, <МеждТелКод>, <БИН>, <БИК> |

| БИН (Банковский идентификационный номер) банковской карты, которую использовал покупатель-физическое лицо при приобретении услуги | БИН | A | T(=6) | НУ | Обязателен при отсутствии элементов <СетАдрес>, <ДоменИмя>, <МеждТелКод>, <Индекс>, <БИК> |

| БИК (Банковский идентификационный код) банковского счета, который использовал покупатель-физическое лицо при приобретении услуги | БИК | A | T(=9) | НУ | Типовой элемент <БИКТип> Обязателен при отсутствии элементов <СетАдрес>, <ДоменИмя>, <МеждТелКод>, <Индекс>, <БИН> |

| Таблица 4.9 | |||||

|---|---|---|---|---|---|

| Информация об оказанных иностранными организациями услугах в электронной форме, не подлежащих налогообложению (освобождаемых от налогообложения). Раздел 2. (УслНеПодлНалог) | |||||

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

| Итоговая стоимость оказанных услуг на территории Российской Федерации | ИтогСтоимУслугР | A | N(15) | О | |

| Информация об услугах раздела 2 | ИнфУслуг2 | С | ОМ | Состав элемента представлен в таблице 4.10 | |

| Таблица 4.10 | |||||

| Информация об услугах раздела 2 (ИнфУслуг2) | |||||

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Номер по порядку | НомПор | A | N(7) | О | |

| Дата оказания услуги на территории Российской Федерации | ДатаОказУсл | A | T(=10) | О | Типовой элемент <ДатаТип>. Дата в формате ДД.ММ.ГГГГ |

| Код вида оказанной услуги на территории Российской Федерации | КодУслуг | A | T(=3) | О | Принимает значения в соответствии с "Кодами видов услуг, оказываемых иностранными организациями в электронной форме", приведенными в Приложение N 2 к Порядку заполнения реестра, предусмотренного пунктом 5 статьи 148 Налогового кодекса Российской Федерации |

| Стоимость оказанной услуги на территории Российской Федерации в валюте платежа | СтоимУслуг | A | N(15.2) | О | |

| Код валюты | ОКВ | A | T(=3) | О | Типовой элемент <ОКВТип>. Принимает значение в соответствии с Общероссийским классификатором валют |

| Официальный курс рубля на последний день налогового периода | КурсРубПер | A | N(10.4) | О | |

| Стоимость оказанной услуги на территории Российской Федерации по соответствующему коду вида оказанной услуги в рублях | СтоимУслугР | A | N(15) | О | |

| Сетевой адрес, который использовал покупатель-физическое лицо при приобретении услуги | СетАдрес | A | T(1-40) | НУ | Обязателен при отсутствии элементов <ДоменИмя>, <МеждТелКод>, <Индекс>, <БИН>, <БИК> |

| Доменное имя, которое использовал покупатель-физическое лицо при приобретении услуги | ДоменИмя | A | T(1-40) | НУ | Обязателен при отсутствии элементов <СетАдрес>, <МеждТелКод>, <Индекс>, <БИН>, <БИК> |

| Международный телефонный код, который использовал покупатель-физическое лицо при приобретении услуги | МеждТелКод | А | T(1-4) | НКУ | Принимает значение в соответствии со справочником телефонных кодов стран мира Обязателен при отсутствии элементов <СетАдрес>, <ДоменИмя>, <Индекс>, <БИН>, <БИК> |

| Почтовый индекс адреса (места жительства) покупателя-физического лица, который приобрел услугу | Индекс | A | T(=6) | НУ | Обязателен при отсутствии элементов <СетАдрес>, <ДоменИмя>, <МеждТелКод>, <БИН>, <БИК> |

| БИН (Банковский идентификационный номер) банковской карты, которую использовал покупатель-физическое лицо при приобретении услуги | БИН | A | T(=6) | НУ | Обязателен при отсутствии элементов <СетАдрес>, <ДоменИмя>, <МеждТелКод>, <Индекс>, <БИК> |

| БИК (Банковский идентификационный код) банковского счета, который использовал покупатель-физическое лицо при приобретении услуги | БИК | A | T(=9) | НУ | Типовой элемент <БИКТип> Обязателен при отсутствии элементов <СетАдрес>, <ДоменИмя>, <МеждТелКод>, <Индекс>, <БИН> |

| Таблица 4.11 | |||||

| Фамилия, имя, отчество (ФИОТип) | |||||

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Фамилия | Фамилия | A | T(1-60) | О | |

| Имя | Имя | A | T(1-60) | О | |

| Отчество | Отчество | A | T(1-60) | Н |

Приложение N 4

к приказу ФНС России

от "___"__________201 г.

N_______________

ПОРЯДОК ПРЕДСТАВЛЕНИЯ РЕЕСТРА, ПРЕДУСМОТРЕННОГО ПУНКТОМ 5 СТАТЬИ 148 НАЛОГОВОГО КОДЕКСА РОССИЙСКОЙ ФЕДЕРАЦИИ

I. Общие положения

1. Реестр операций с указанием информации о выполнении условий, предусмотренных абзацами четырнадцатым - семнадцатым подпункта 4 пункта 1 статьи 148 Налогового кодекса Российской Федерации (далее - Кодекс), на основании которых местом осуществления деятельности покупателя признается территория Российской Федерации, а также стоимости указанных услуг (далее - Реестр), представляется для подтверждения места оказания физическим лицам, не являющимся индивидуальными предпринимателями, услуг, указанных в пункте 1 статьи 1742 Кодекса.

II. Способы представления Реестра

2. Реестр представляется иностранными организациями, подлежащими постановке на учет в соответствии с пунктом 4.6 статьи 83 Кодекса, в налоговый орган по установленному формату в электронной форме через личный кабинет налогоплательщика. Реестр в электронной форме, представляемый через личный кабинет налогоплательщика, подписывается усиленной неквалифицированной электронной подписью, сформированной в порядке, утверждаемом федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, в соответствии с требованиями Федерального закона от 06.04.2011 N 63-ФЗ "Об электронной подписи".

3. В период, когда личный кабинет налогоплательщика не может использоваться иностранной организацией, Реестр представляется по телекоммуникационным каналам связи через оператора электронного документооборота, являющегося российской организацией и соответствующего требованиям, утверждаемым федеральным органом исполнительной власти, уполномоченным осуществлять функции по контролю и надзору в сфере налогов и сборов (далее - оператор электронного документооборота) в электронной форме и подписывается усиленной квалифицированной электронной подписью (далее - электронная подпись).

4. Днем представления Реестра в налоговый орган считается дата отправки файла Реестра в электронной форме по телекоммуникационным каналам связи, зафиксированная в подтверждении даты отправки.

III. Порядок представления Реестров в электронной форме по телекоммуникационным каналам связи

5. Участниками информационного обмена при представлении Реестра в электронной форме по телекоммуникационным каналам связи являются налогоплательщики, налоговые агенты (их представители), налоговые органы и операторы электронного документооборота.

6. В процессе электронного документооборота при представлении в налоговый орган Реестра по телекоммуникационным каналам связи также участвуют технологические электронные документы:

1) подтверждение даты отправки по форме и формату согласно приложениям N 1 и N 2 к Порядку представления организациями и индивидуальными предпринимателями, а также нотариусами, занимающимися частной практикой, и адвокатами, учредившими адвокатские кабинеты, сообщений, предусмотренных пунктами 2 и 3 статьи 23 Кодекса, в электронной форме по телекоммуникационным каналам связи, утвержденному приказом ФНС России от 09.06.2011 N ММВ-7-6/362@ "Об утверждении форм и форматов сообщений, предусмотренных пунктами 2 и 3 статьи 23 Налогового кодекса Российской Федерации, а также порядка заполнения форм сообщений и порядка представления сообщений в электронном виде по телекоммуникационным каналам связи" (зарегистрирован Министерством юстиции Российской Федерации 11.07.2011, регистрационный номер 21307), с изменениями, внесенными приказами ФНС России от 21.11.2011 N ММВ-7-6/790@ "О внесении изменений в приказы Федеральной налоговой службы от 28.09.2009 N ММ-7-6/475@, от 09.06.2011 N ММВ-7-6/362@" (зарегистрирован Министерством юстиции Российской Федерации 21.12.2011 регистрационный номер 22728), от 28.10.2014 N ММВ-7-14/556@ "О внесении изменений в приказ ФНС России от 09.06.2011 N ММВ-7-6/362@" (зарегистрирован Министерством юстиции Российской Федерации 18.11.2014, регистрационный номер 34752), от 11.08.2015 N СА-7-14/345@ "О внесении изменений в приказ Федеральной налоговой службы от 09.06.2011 N ММВ-7-6/362@" (зарегистрирован Министерством юстиции Российской Федерации 27.08.2015, регистрационный номер 38704) (далее - Порядок, утвержденный приказом ФНС России от 09.06.2011 N ММВ-7-6/362@);

2) квитанция о приеме по форме и формату согласно приложениям N 3 и N 4 к Порядку, утвержденному приказом ФНС России от 09.06.2011 N ММВ-7-6/362@;

3) уведомление об отказе в приеме по форме и формату согласно приложениям N 5 и N 6 к Порядку, утвержденному приказом ФНС России от 09.06.2011 N ММВ-7-6/362@;

4) извещение о получении электронного документа по форме и формату согласно приложениям N 7 и N 8 к Порядку, утвержденному приказом ФНС России от 09.06.2011 N ММВ-7-6/362@. Извещение о получении электронного документа по телекоммуникационным каналам связи формируется на каждое сообщение и технологический электронный документ из указанных в подпунктах 1 - 3 настоящего пункта;

5) информационное сообщение о представительстве в отношениях, регулируемых законодательством Российской Федерации о налогах и сборах, по форме и формату согласно приложениям N 10 и N 11 к Порядку, утвержденному приказом ФНС России от 09.06.2011 N ММВ-7-6/362@, в случае подписания сообщения представителем налогоплательщика.

7. Участники информационного обмена обеспечивают хранение всех отправленных и принятых Реестров и технологических электронных документов с электронной подписью и сертификатов ключей проверки электронной подписи, применявшихся для формирования электронной подписи в указанных Реестрах и технологических электронных документах, за исключением извещения о получении.

8. Участники информационного обмена не реже одного раза в течение рабочего дня проверяют поступление Реестров и технологических электронных документов.

9. Реестр считается принятым налоговым органом, если налогоплательщику, налоговому агенту поступила квитанция о приеме, подписанная усиленной квалифицированной электронной подписью, позволяющей идентифицировать соответствующий налоговый орган (владельца квалифицированного сертификата ключа проверки электронной подписи).

10. При получении налогоплательщиком, налоговым агентом квитанции о приеме Реестра датой получения Реестра налоговым органом в электронной форме по телекоммуникационным каналам связи считается дата, указанная в квитанции о приеме.

11. Реестр не считается принятым, если:

1) не соответствует утвержденному формату;

2) отсутствует (не соответствует) электронная подпись налогоплательщика, налогового агента;

3) направлен в налоговый орган, в компетенцию которого не входит проверка Реестров (ошибочное направление).

12. Налогоплательщиком, налоговым агентом формируется Реестр в электронной форме, подписывается электронной подписью и направляется по телекоммуникационным каналам связи в налоговый орган.

13. Налогоплательщик, налоговый агент в течение следующего рабочего дня после отправки Реестра в электронной форме по телекоммуникационным каналам связи получает:

1) подтверждение даты отправки;

2) квитанцию о приеме или уведомление об отказе в приеме, подписанное усиленной квалифицированной электронной подписью, позволяющей идентифицировать соответствующий налоговый орган (владельца квалифицированного сертификата ключа проверки электронной подписи).

При получении уведомления об отказе в приеме налогоплательщик, налоговый агент устраняет указанные в этом уведомлении ошибки и повторяет процедуру направления Реестра.

14. При получении от налогоплательщика, налогового агента Реестра в электронной форме по телекоммуникационным каналам связи и отсутствии оснований для отказа в приеме указанного Реестра налоговый орган в течение одного рабочего дня с момента его получения формирует квитанцию о приеме, подписывает ее усиленной квалифицированной электронной подписью и направляет налогоплательщику, налоговому агенту.

При наличии оснований для отказа в приеме Реестра налоговый орган формирует уведомление об отказе в приеме, подписывает усиленной квалифицированной электронной подписью и направляет его налогоплательщику, налоговому агенту.

15. Оператор электронного документооборота:

1) фиксирует дату направления Реестра и формирует подтверждение даты отправки;

2) подписывает подтверждение даты отправки усиленной квалифицированной электронной подписью и высылает его одновременно участникам информационного обмена. Подтверждение даты отправки направляется налоговому органу вместе с Реестром в электронной форме по телекоммуникационным каналам связи.

-------------------------------------------

* Отчество указывается при наличии.

*(1) Передача файла от отправителя к конечному получателю (К) может осуществляться в несколько этапов через другие налоговые органы, осуществляющие передачу файла на промежуточных этапах, которые обозначаются идентификатором А. В случае передачи файла от отправителя к конечному получателю при отсутствии налоговых органов, осуществляющих передачу на промежуточных этапах, значения идентификаторов А и К совпадают.

*(2) В строке таблицы могут быть описаны несколько элементов, наименования которых разделены символом "|". Такая форма записи применяется в случае возможного наличия в файле обмена только одного элемента из описанных в этой строке.

Обзор документа

Поправками в НК РФ предусмотрены особенности исчисления и уплаты НДС при оказании иностранными организациями услуг в электронной форме в т. ч. через Интернет, автоматизированно с использованием информационных технологий.

Документами, подтверждающими место оказания физлицам, не являющимся ИП, таких услуг, являются реестры операций. В них указывается информация о выполнении условий НК РФ, на основании которых местом осуществления деятельности покупателя признается территория России, также приводится стоимость указанных услуг.

Разработан проект формы такого реестра. Определены порядок его заполнения реестра, а также формат и порядок предоставления.

В частности, реестр будет предоставляться иностранными организациями, подлежащими постановке на учет в налоговый орган, по установленному формату в электронной форме через личный кабинет налогоплательщика. В период, когда личный кабинет не может использоваться, реестр будет предоставляться по телекоммуникационным каналам связи через оператора электронного документооборота.

При обнаружении в представленном в налоговый орган реестре недостоверных сведений, а также ошибок иностранная организация вправе внести необходимые изменения и предоставить уточненный реестр.