(1).jpg)

Информационное письмо Банка России от 15 декабря 2021 г. № ИН-03-23/95 "О рекомендациях по отдельным вопросам разработки и актуализации кредитными организациями планов восстановления финансовой устойчивости и взаимодействия с Банком России в ходе их реализации"

В целях совершенствования практики разработки кредитными организациями (за исключением центральных контрагентов и центрального депозитария) планов восстановления финансовой устойчивости (далее - ПВФУ) в соответствии с Положением Банка России № 653-П1 Банк России направляет рекомендации по отдельным вопросам разработки и актуализации кредитными организациями ПВФУ и взаимодействия с Банком России в ходе их реализации (далее - Рекомендации).

В настоящих Рекомендациях изложен подход Банка России относительно предоставления и содержания информации о стресс-сценариях ПВФУ (в том числе, глубины стресса и горизонта прогнозирования), мероприятиях ПВФУ (включая особенности их планирования), индикаторах, свидетельствующих о необходимости реализации мероприятий ПВФУ, а также по ряду других вопросов.

Рекомендации Банка России целесообразно использовать системно значимым кредитным организациям при разработке и актуализации ПВФУ2, а также кредитным организациям, не являющимися системно значимыми - при самостоятельной разработке ПВФУ либо в случае получения требования Банка России о разработке и представлении ПВФУ в Банк России в соответствии с пунктом 2.1 Положения Банка России № 653-П.

С даты издания настоящего информационного письма отменяется письмо Банка России от 29.12.2012 № 193-Т "О Методических рекомендациях по разработке кредитными организациями планов восстановления финансовой устойчивости".

Настоящее письмо подлежит размещению на официальном сайте Банка России в информационно-телекоммуникационной сети "Интернет".

Приложение: 1 файл.

|

Первый заместитель Председателя Банка России |

Д.В.Тулин |

------------------------------

1 Положение Банка России от 4 октября 2018 года № 653-П "О требованиях к содержанию, порядке и сроках представления кредитными организациями в Банк России планов восстановления финансовой устойчивости, изменений, вносимых в планы восстановления финансовой устойчивости, порядке их оценки Банком России, а также о порядке информирования кредитными организациями Банка России о наступлении в их деятельности событий, предусмотренных планом восстановления финансовой устойчивости, и принятии решения о начале его реализации" (далее - Положение Банка России № 653-П).

2 В соответствии с частью седьмой статьи 24 Федерального закона № 395-1 "О банках и банковской деятельности", частью восьмой статьи 57 Федерального закона от 10.07.2002 № 86-ФЗ "О Центральном банке Российской Федерации (Банке России)" системно значимые кредитные организации обязаны разрабатывать и представлять в Банк России планы восстановления финансовой устойчивости, а также вносить изменения в планы восстановления финансовой устойчивости

------------------------------

Рекомендации

по отдельным вопросам разработки и актуализации кредитными организациями планов восстановления финансовой устойчивости и взаимодействия с Банком России в ходе их реализации

Введение

С момента вступления в силу Положения Банка России № 653-П1, устанавливающего требования по разработке кредитными организациями (далее - КО) планов восстановления финансовой устойчивости (далее - ПВФУ) и порядок их оценки Банком России, прошло более двух лет. За это время в Банке России сформировалась широкая практика оценки ПВФУ, которая легла в основу настоящих Рекомендаций.

Банк России рекомендует системно значимым КО, для которых разработка ПВФУ является обязательной, использовать настоящие Рекомендации при разработке и актуализации ПВФУ как на индивидуальной основе, так и для банковских групп. Остальным КО Банк России рекомендует ориентироваться на настоящий документ при самостоятельной разработке ПВФУ либо в случае получения соответствующего требования Банка России.

1. Общие положения

1.1. Целью разработки ПВФУ является формирование перечня эффективных мероприятий ПВФУ2, которые при ухудшении финансового состояния КО (наступлении стресса) позволят ей стабилизировать ситуацию и восстановить финансовую устойчивость3. Планирование восстановления финансовой устойчивости кредитной организации основывается на детальном анализе стресс-сценария и влияния его реализации на КО. В результатах стресс-тестирования рекомендуется отражать детальную оценку влияния реализации событий стресс-сценариев и мероприятий ПВФУ на показатели деятельности КО на всем временном горизонте стресс-тестирования.

Ключевыми инструментами мониторинга стрессовых событий в деятельности КО являются сигналы раннего предупреждения (служат для запуска мероприятий ПУФС) и индикаторы ВФУ (предназначены для активации мероприятий ВФУ)4. В том случае, если КО установит факт срабатывания (достижения показателем порогового значения) сигналов раннего предупреждения и индикаторов ВФУ, потребуется оперативный запуск мероприятий ПВФУ по графику и в заданном объеме.

1.2. В целях настоящих Рекомендаций под финансовой устойчивостью понимается способность КО непрерывно осуществлять свою деятельность, своевременно и в полном объеме удовлетворяя требования кредиторов и вкладчиков, соблюдая требования федеральных законов и нормативных актов Банка России и не допуская возникновения оснований для осуществления мер по предупреждению банкротства5.

1.3. Банк России исходит из того, что КО разрабатывает эффективный ПВФУ в интересах как кредиторов и вкладчиков, так и самой КО, ее акционеров (участников) и связанных с ними лиц, поскольку все они заинтересованы в непрерывном функционировании КО. Наличие эффективного ПВФУ в крупных банках также способствует поддержанию стабильности финансовой системы. При этом ПВФУ может являться эффективным инструментом преодоления кризиса только в том случае, если он интегрирован в систему управления рисками и капиталом, а также в систему управления КО в целом.

На рисунке 1 представлена схема основных этапов разработки ПВФУ и его компонентов, рекомендуемая Банком России.

Рисунок 1. Основные этапы разработки ПВФУ и его компоненты6

2. Взаимосвязь ПВФУ с инструментами антикризисного управления, бизнес-планом и внутренними процедурами оценки достаточности капитала КО

2.1. Мероприятия ПВФУ реализуются до наступления в деятельности КО оснований для осуществления мер по предупреждению банкротства. Поэтому разработку ПВФУ рекомендуется вести в контексте имеющихся у КО инструментов антикризисного управления и риск-менеджмента, в частности, с учетом:

- корректирующих действий в рамках внутренних процедур оценки достаточности капитала (далее - ВПОДК);

- мероприятий внутреннего контроля, включая обеспечение непрерывности деятельности и (или) восстановление деятельности КО в случае возникновения нестандартных и чрезвычайных ситуаций7, в том числе в части способов экстренного поддержания ликвидности8;

- мероприятий в рамках системы управления операционным риском9, в том числе направленных на обеспечение операционной устойчивости10, включая обеспечение операционной надежности11, и иных мер в рамках системы управления операционным риском12.

Например, план фондирования в чрезвычайных (непредвиденных) ситуациях может включаться в состав ПВФУ с одновременным включением в состав плана ОНиВД13.

Также для банков, применяющих для оценки кредитного риска подход на основе внутренних рейтингов (далее - ПВР), Банк России рекомендует при планировании восстановления финансовой устойчивости принимать во внимание установленные ими надбавки к компонентам кредитного риска моделей и (или) величине кредитного риска в части активов, для оценки качества которых применяется ПВР14 или иной модельный подход, в случае существенного влияния этих надбавок на снижение нормативов достаточности капитала.

2.2. ПВФУ должен учитывать плановые показатели развития бизнеса КО (требования пункта 1.5 Положения Банка России № 653-П), при этом подготовку ПВФУ рекомендуется согласовывать с циклом бизнес-планирования в КО.

При разработке всех разделов ПВФУ Банк России рекомендует учитывать значимые риски, определенные КО в рамках ВПОДК, а также показатели текущего и стратегического планирования деятельности. Сигналы раннего предупреждения и индикаторы ВФУ рекомендуется устанавливать с учетом положений раздела 4 настоящих Рекомендаций, а также показателей склонности к риску и их предельных значений, установленных в рамках ВПОДК. При этом в случае необходимости корректировки ВПОДК Банк России рекомендует проводить оценку целесообразности внесения соответствующих изменений в ПВФУ.

3. Стресс-сценарии ПВФУ

Глубина стресса в сценарии

3.1. В ПВФУ должны быть представлены стресс-сценарии, приводящие к необходимости реализации мероприятий ПВФУ (как мероприятий ПУФС, так и мероприятий ВФУ)15.

Банк России отмечает важность подхода к выбору стресс-сценариев, поскольку они являются одним из основных компонентов ПВФУ - от правильного выбора стресс-сценариев ПВФУ зависят планирование мероприятий, оценка совокупного объема доступных КО финансовых ресурсов в стрессе, пороговые значения показателей, используемых для сигналов раннего предупреждения и индикаторов ВФУ, процедуры реализации ПВФУ органами управления КО и т. д.

Для того, чтобы адекватно оценить потенциал устойчивости КО в стрессе, Банк России рекомендует использовать для стресс-сценариев ПВФУ реалистичные и одновременно достаточно глубокие (то есть, предполагающие значительную степень ухудшения финансовых показателей) стрессы, а также учитывать характер и масштаб операций КО, ее индивидуальный риск-профиль и доведенную до КО Банком России информацию о потенциальной недооценке стоимости активов (при наличии).

В связи с особенностями цикла планирования восстановления финансовой устойчивости Банк России рекомендует КО учитывать в рамках стресс-сценариев ПВФУ влияние запланированных мероприятий, которые могут значительно повлиять на объем доступного капитала и ликвидность (например, корректировка величины собственных средств с учетом предстоящей выплаты дивидендов).

Реалистичность стресс-сценариев ПВФУ означает, что они должны основываться на маловероятных, но потенциально возможных событиях. Ориентиром в данном случае могут служить примеры прошлых кризисов отдельных/сопоставимых КО, а также банковской системы в целом.

Достаточная глубина стресса в сценарии означает, что в случае его реализации в деятельности КО могут возникнуть основания для осуществления мер по предупреждению банкротства16 без учета реализации мероприятий ПВФУ.

При этом Банк России допускает, что КО с большим запасом капитала и (или) ликвидности может быть затруднительно разработать стресс-сценарии ПВФУ, одновременно удовлетворяющие указанным выше критериям реалистичности и достаточной глубины. В таком случае для обеспечения необходимой глубины стресса для целей ПВФУ КО рекомендуется протестировать возможность использования идиосинкратических условий - специфических для КО рисков и потерь, приводящих к дефициту капитала и (или) ликвидности, в том числе к нарушению пруденциальных требований.

Банк России рекомендует КО использовать обратное (реверсивное) стресс-тестирование в качестве начальной точки для разработки стресс-сценариев ПВФУ, приводящих КО к состоянию, в котором возникают основания для осуществления мер по предупреждению банкротства, в случае, если не будут реализованы мероприятия ПВФУ. При этом Банк России не рекомендует использовать сценарии, полученные в рамках таких обратных стресс-тестов, в качестве стресс-сценариев ПВФУ.

Количество стресс-сценариев ПВФУ и заложенные в них события

3.2. В ПВФУ должно быть представлено определение и описание минимум трёх стресс-сценариев ПВФУ17, каждый из которых выбирается КО самостоятельно и может содержать события следующего характера:

- события системного характера, предусматривающие возникновение кризисной ситуации в экономике18, или

- идиосинкратические события, или

- комбинацию событий системного характера и идиосинкратического характера.

Примеры указанных событий приведены в таблице 1.

Каждый из сценариев может предполагать реализацию нескольких видов риска с учетом требуемой глубины стресса (пункт 3.1 настоящих Рекомендаций), в том числе кредитного, рыночного, процентного риска банковского портфеля, риска ликвидности или операционного риска.

Таблица 1. Примеры событий для стресс-сценариев ПВФУ

| События | Основное влияние | |

|---|---|---|

| Капитал | Ликвидность | |

| События системного характера | ||

| значительное ухудшение основных макропоказателей, включая темпы роста ВВП; | - | - |

| дефолт крупнейших заемщиков, влияющих на финансовую стабильность банковского сектора или страны; | - | - |

| снижение ликвидности, доступной на финансовых рынках (межбанковском рынке, рынке ценных бумаг и др.) | - | |

| рост страновых рисков, отток капитала из страны, где КО имеет существенный объем бизнеса; | - | - |

| общие негативные изменения цен на активы (в том числе, на финансовых рынках, товарно-сырьевых биржах и т.д.). | - | - |

| Идиосинкратические события | ||

| реализация кредитного риска, приводящая к существенным убыткам для КО (в том числе, дефолт крупнейших заемщиков, контрагентов КО); | - | - |

| негативные изменения стоимости финансовых активов, чувствительные для КО; | - | - |

| уход крупнейших клиентов КО; | - | |

| значимые оттоки привлеченных средств физических и юридических лиц; | - | |

| значительное ухудшение финансового состояния участника банковской группы, не являющегося КО; | - | - |

| реализация риска вынужденной поддержки19; | - | - |

| нарушение КО ковенант20; | - | |

| реализация операционного риска, в том числе в связи с утечкой конфиденциальной информации, реализацией киберриска, нарушением операционной устойчивости и т. д. | - | - |

Использование стресс-тестов и стресс-сценариев в рамках ВПОДК для целей ПВФУ

3.3. При разработке стресс-сценариев для ПВФУ КО могут применять методы и сценарии, разработанные в рамках ВПОДК. Последние в основном используются для планирования капитала, а не для определения способности КО к восстановлению финансовой устойчивости в стрессе. Поэтому Банк России рекомендует использовать для ПВФУ только те сценарии ВПОДК, которые отвечают требованиям по глубине стресса в стресс-сценарии ПВФУ21.

В рамках проведения стресс-тестирования для целей ПВФУ Банк России допускает использование как применяемых в КО методов моделирования (например, моделей количественной оценки рисков в рамках системы управления рисками и капиталом), так и экспертных оценок с пояснениями относительно используемых подходов. Вместе с тем для КО, которые применяют продвинутые модельные подходы к оценке рисков в рамках ВПОДК (например, оценивают экономический капитал на основе статистически оцененных показателей кредитного риска), рекомендуется также применять сценарный анализ в рамках стресс-тестирования при разработке ПВФУ.

Для КО, применяющих ПВР, стресс-тестирование для целей ПВФУ проводится с учетом используемой методологии рейтинговых систем22. В ходе стресс-тестирования с применением методологии рейтинговых систем КО анализирует снижение кредитных рейтингов по разрядам рейтинговой шкалы для оценки изменения требований к капиталу на покрытие кредитного риска и на достаточность капитала для классов, подклассов и сегментов кредитных требований, к которым применяется ПВР.

Учет бизнес-плана и стратегии развития в стресс-сценариях ПВФУ

3.4. В качестве основы для проведения стресс-тестирования в рамках ПВФУ Банк России рекомендует КО рассматривать особенности своей бизнес-модели, стратегию развития и бизнес-план. Другими словами, КО следует определить наиболее существенные для себя риски и рассматривать их реализацию в сценариях ПВФУ в контексте прогнозных показателей своей деятельности. Поэтому КО целесообразно при описании бизнес-модели и бизнес-плана в ПВФУ23 указывать актуальные прогнозные показатели, характеризующие основные статьи бухгалтерского (управленческого) баланса, отчета о финансовых результатах, а также расчет собственных средств (капитала).

Горизонт стресс-тестирования

3.5. При проведении стресс-тестирования достаточности капитала КО рекомендуется исходить из прогнозного горизонта минимум в 2 года, а все результаты стресс-тестирования приводить поквартально.

В сценарии стресс-тестирования риска ликвидности прогнозный горизонт рекомендуется устанавливать минимум в 1 или 3 месяца, все показатели приводить подекадно/помесячно.

Отражение информации о базовом прогнозе и о стресс-сценариях в ПВФУ

3.6. При описании показателей своей деятельности, отражающих ожидаемый прогноз их развития по бизнес-плану (т. е. базовый прогноз, без учета влияния стресс-сценариев) в рамках ПВФУ КО рекомендуется представлять указанную информацию в виде файла редактируемой электронной таблицы, имеющего формат, обеспечивающий возможность его сохранения на технических средствах и допускающий после сохранения возможность поиска и копирования произвольного фрагмента информации средствами для просмотра (например, .xls, .xlsx).

В качестве источника указанной информации могут использоваться данные актуального бюджета (финансового плана) и (или) стратегии развития и др. КО также рекомендуется приводить фактические показатели деятельности КО за последний отчетный период и за несколько предыдущих лет.

3.7. В отношении каждого стресс-сценария ПВФУ рекомендуется отражать прогнозную динамику показателей деятельности КО, приведенных ниже.

В стресс-тестировании достаточности капитала:

- статьи агрегированного баланса;

- статьи отчета о финансовых результатах;

- размер собственных средств (капитала) по уровням;

- обязательные нормативы и параметры кредитного портфеля.

В стресс-тестировании ликвидности:

- отдельные агрегированные статьи баланса (характеризующие состав высоколиквидных активов и структуру обязательств);

- притоки и оттоки денежных средств по срокам;

- обязательные нормативы.

При стресс-тестировании риска ликвидности КО также рекомендуется рассчитывать показатель горизонта выживания (период времени, в течение которого в ситуации стрессового оттока ликвидности КО остается платежеспособной).

Результаты стресс-тестирования в рамках ПВФУ могут отражаться КО в произвольной форме. При этом по каждому стресс-сценарию КО рекомендуется описывать:

1) События стресс-сценария - системные и (или) идиосинкратические. Список событий КО формирует самостоятельно. При этом КО описывает влияние системных событий на показатели своей деятельности в совокупности, а идиосинкратических - для каждого события в отдельности.

2) Список и параметры мероприятий ПВФУ, которые будут задействованы КО при реализации стресс-сценария. При этом целесообразно, чтобы по каждому сценарию были определены объемы и сроки выполнения мероприятий ПВФУ, а также их влияние на основные показатели деятельности КО, достаточное для восстановления ее финансовой устойчивости. КО рекомендуется в том числе указывать влияние реализации конкретных мероприятий ПВФУ на капитал и ликвидность, а также периоды реализации (график) мероприятий ПВФУ.

3) Показатели деятельности КО в стрессовом сценарии, иллюстрирующие изменение результатов ее деятельности по сравнению с бизнес-планом до и после реализации мероприятий ПВФУ.

3.8. Вместе с описанием стресс-сценариев ПВФУ Банк России также рекомендует отражать в ПВФУ подробное описание ключевых допущений, предпосылок и параметров проводимых стресс-тестов (например, темпы роста кредитного портфеля, величина кредитных потерь, величина переоценки стоимости финансовых активов, оценка оттока ликвидности), а также последовательность реализации событий для каждого стресс-сценария ПВФУ. Банк России в ходе оценки ПВФУ уделяет особое внимание рассмотрению указанных ключевых допущений, предпосылок и параметров на предмет оценки их реалистичности.

4. Сигналы раннего предупреждения и индикаторы ВФУ

Выбор показателей, используемых для сигналов раннего предупреждения и индикаторов ВФУ

4.1. Сигналы раннего предупреждения и индикаторы ВФУ должны заблаговременно выявлять реализацию наиболее существенных для КО рисков и свидетельствовать о наступлении стрессовой ситуации.

В качестве рекомендуемого набора показателей, используемых для сигналов раннего предупреждения и индикаторов ВФУ, Банк России предлагает рассматривать показатели, приведенные в таблице 2.

Таблица 2. Рекомендуемый набор показателей, используемых для сигналов раннего предупреждения и индикаторов ВФУ

| Категория показателя | Показатель | |

|---|---|---|

| Достаточность | - | Обязательные нормативы достаточности капитала; |

| капитала | - | Относительное снижение величины собственных средств (капитала); |

| - | Запас капитала (разница между фактическим капиталом и требуемым капиталом для соблюдения обязательных нормативов с учетом надбавок). | |

| Ликвидность | - | Обязательные нормативы ликвидности (Н2, Н3, Н4); |

| - | Величина разрыва ликвидности в стрессовых условиях. | |

| Концентрация | - | Обязательный норматив максимального размера риска на одного заемщика или группу связанных заемщиков (Н6, Н21); |

| - | Обязательный норматив максимального размера крупных кредитных рисков (Н7, Н22); | |

| - | Обязательный норматив максимального размера риска на связанное с банком лицо (группу связанных с банком лиц) (Н25); | |

| - | Совокупная экспозиция по кредитному риску крупнейших групп связанных заемщиков (топ 1/3/5/10) без учета риск-весов и обеспечения к капиталу, в том числе по кредитному риску контрагента. | |

| Доходность (прибыльность) | - | Рентабельность капитала; |

| - | Отношение административно-управленческих расходов к чистым операционным доходам. | |

| Качество активов | - | Изменение доли проблемных ссуд (до вычета резервов на возможные потери) (ссуд и требований по получению процентных доходов по ним, отнесенных к IV-V категориям качества в соответствии с Положением Банка России № 590-П и Положением Банка России № 611-П24) и (или) существенный рост доли дефолтных кредитных требований (в части активов, для оценки которых применяются ПВР25); |

| - | Изменение уровня покрытия проблемных ссуд резервами на возможные потери; | |

| В части активов, для оценки которых применяются ПВР | - | Показатель генерации проблемных ссуд (отношение суммы изменения объема проблемных ссуд, списания проблемных ссуд, продажи проблемных ссуд за период к средней величине работающего кредитного портфеля); |

| - | Значительное снижение существенной доли активов по рейтинговой шкале, например, более чем на 3-5 разрядов; | |

| - | Существенный рост величины кредитного риска. | |

| Операционный риск, операционная устойчивость | - | Контрольные показатели уровня операционного риска, характеризующие отношение величины прямых потерь от реализации событий операционного риска к показателям базового капитала КО и объема операционного риска26. |

| Прочие | - | Относительное снижение рыночной стоимости портфеля ценных бумаг; |

| - | Показатели, отражающие риски, связанные с производными финансовыми инструментами (например, условная стоимость под риском (CVaR) по портфелям финансовых инструментов); | |

| - | Уменьшение (закрытие) лимитов на рынке межбанковского кредитования. |

Банк России рекомендует в качестве индикаторов ВФУ выбирать как минимум показатели, используемые для определения оснований для осуществления мер по предупреждению банкротства КО27, а также показатели, которые, по мнению КО, характеризуют уровень риска ликвидности.

В качестве сигналов раннего предупреждения и индикаторов ВФУ Банк России также рекомендует рассматривать прогнозные значения указанных показателей (например, прогнозное значение норматива достаточности капитала) на период, равный горизонту стресс-тестирования, и приводить обоснования выбранных значений.

Установление сигналов раннего предупреждения и индикаторов ВФУ

4.2. КО рекомендуется устанавливать в ПВФУ конкретные и обоснованные наборы показателей и их пороговые значения, которые должны охватывать значимые риски, присущие деятельности КО.

Для выбора пороговых значений показателей, используемых для сигналов раннего предупреждения и индикаторов ВФУ, КО целесообразно учитывать результаты стресс-тестирования, проводимого для целей ПВФУ. При этом пороговые значения показателей, используемых для сигналов раннего предупреждения и индикаторов ВФУ (в случае, если для них используются одни и те же показатели), следует устанавливать (калибровать) с соблюдением достаточного интервала между ними, чтобы обеспечивать эффективную и своевременную реализацию мероприятий ПВФУ.

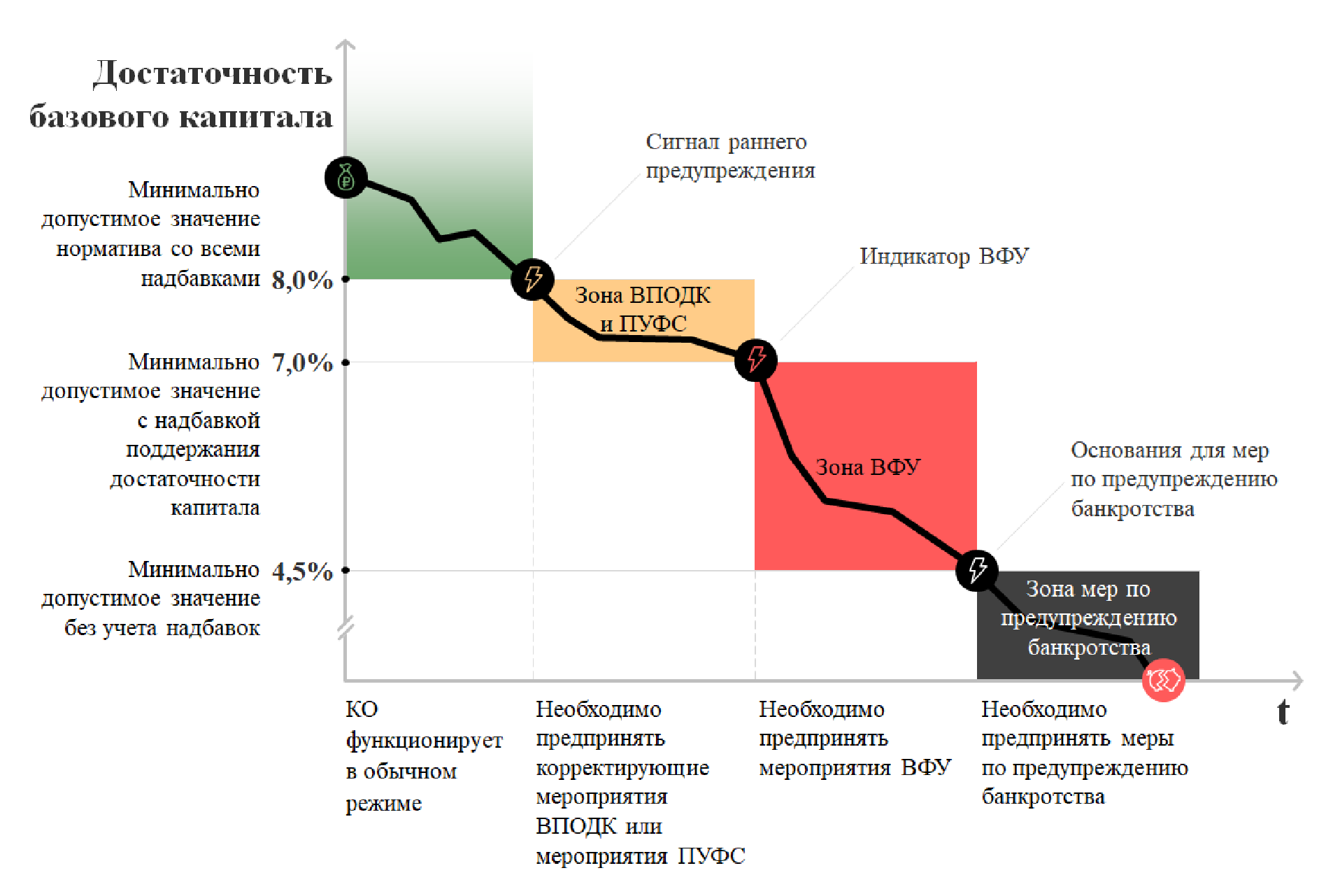

4.3. Банк России рекомендует КО разграничивать значения показателей, используемых для запуска корректирующих мероприятий (действий) в рамках ВПОДК и мероприятий ПВФУ, выделяя зеленую, желтую и красную зоны для соответствующих показателей:

- зеленая зона ПВФУ: функционирование КО в обычном режиме, мероприятия ПВФУ не применяются. Зеленая зона заканчивается при срабатывании сигнала раннего предупреждения;

- желтая зона ПВФУ: срабатывание сигнала раннего предупреждения и осуществление мероприятий по предупреждению ухудшения финансового состояния КО (может совпадать с зоной запуска корректирующих мероприятий в рамках ВПОДК). Желтая зона заканчивается при срабатывании индикатора ВФУ;

- красная зона ПВФУ: срабатывание индикатора ВФУ и осуществление мероприятий по восстановлению финансовой устойчивости. Красная зона заканчивается при возникновении оснований для осуществления мер по предупреждению банкротства КО.

4.4. Значения индикаторов ВФУ следует устанавливать с достаточным расстоянием от минимальных регуляторных требований для своевременного восстановления финансовой устойчивости. Например, должно сохраняться достаточное расстояние до минимально допустимых значений обязательных нормативов достаточности капитала. Однако при этом допускается, чтобы значения индикаторов ВФУ в ПВФУ, разрабатываемом (актуализируемом) банком с универсальной лицензией, находились ниже минимального значения с учетом надбавок, установленных Инструкцией Банка России № 199-И28.

На рисунке 2 показан пример использования банком с универсальной лицензией описанного выше подхода для норматива достаточности базового капитала (Н1.1).

Рисунок 2. Пример разграничения зон ПВФУ (зеленая, желтая, красная) и мер по предупреждению банкротства29

5. Мероприятия ПВФУ

Подробная информация о мероприятиях ПВФУ

5.1 . Банк России рекомендует КО учитывать положения настоящего раздела (в том числе сведения, указанные в таблице 3) при описании в рамках ПВФУ информации о мероприятиях ПВФУ в соответствии с требованиями Положения Банка России № 653-П.

Таблица 3. Рекомендуемый состав сведений о мероприятиях ПВФУ

| № п/п | Вид информации о мероприятии ПВФУ | Описание |

|---|---|---|

| 1. | Общая информация о мероприятии | Наименование мероприятия ПВФУ, краткое описание. |

| 2. | Количественные характеристики мероприятия | Минимальный и максимальный предполагаемый объем мероприятия (если применимо). |

| 3. | Качественные характеристики мероприятия | Источники привлечения капитала (ликвидности). Для мероприятий ПВФУ, предполагающих продажу активов, рекомендуется, например, указать: - вид активов, - их стоимость, - потенциальный срок реализации, - тип потенциальных покупателей, - необходимость согласия третьих лиц для продажи активов (в случае если активы находятся под обременением), - предполагаемую величину дисконта при продаже активов с учетом текущей ситуации на рынке таких активов и с учетом прогнозов по этому рынку, - наличие иных условий, ограничивающих продажу активов. Для мероприятий, предполагающих выделение и продажу имущества (имущественных прав), относящихся к отдельным направлениям деятельности КО (например, кредитного портфеля физических лиц), рекомендуется оценить их рыночную привлекательность и идентифицировать потенциальных покупателей. Для отдельных мероприятий ПВФУ (например, привлечение источников капитала от связанных и не связанных с КО лиц) рекомендуется приложить документы, подтверждающие возможность и готовность предоставить поддержку (например, соглашения с лицом (лицами), от которого(-ых) планируется привлечь собственные средства). |

| 4. | Информация о сроках реализации мероприятия | Примерные ожидаемые сроки реализации от момента принятия решения до полной реализации мероприятия ПВФУ. |

| 5. | Информация о реализуемости мероприятия | Описание предыдущего опыта реализации мероприятия (при наличии) с точки зрения его успешности. Указанный опыт рекомендуется учитывать при оценке вероятности реализации мероприятий ПВФУ. Описание возможных препятствий (в том числе, правового характера) для реализации мероприятия ПВФУ (включая реализацию иных мероприятий ПВФУ, действия ключевых кредиторов и контрагентов, а также связанных лиц и низкую вероятность реализации мероприятий по продаже активов или направлений деятельности в условиях макроэкономического кризиса), а также возможных действий для минимизации влияния указанных препятствий. Риски, которым реализация мероприятия ПВФУ подвергает КО (например, операционный риск, риск потери деловой репутации, стратегический риск). |

| 6. | Ответственное подразделение КО | Структурное подразделение КО, отвечающее за реализацию мероприятия ПВФУ. |

| 7. | Процедура реализации мероприятия | Пошаговое описание процедуры реализации мероприятия ПВФУ (последовательность, этапы, вовлеченность структурных подразделений КО, органов управления КО и др.). |

| 8. | Влияние каждого мероприятия в отдельности на КО | Потенциальное влияние мероприятия ПВФУ (где применимо) на: - объем активов, взвешенных по уровню риска; - величину собственных средств (капитала); - показатели ликвидности; - показатели, используемые для сигналов раннего предупреждения и индикаторов ВФУ. |

| 9. | Влияние совокупности мероприятий на КО | Потенциальное влияние мероприятий ПВФУ (где применимо) на: - объем активов, взвешенных по уровню риска; - величину собственных средств (капитала); - показатели ликвидности; - показатели, используемые для сигналов раннего предупреждения и индикаторов ВФУ; - основные балансовые показатели КО; - рыночную позицию КО; - кредитный рейтинг КО (информация, полученная в рамках взаимодействия с кредитным рейтинговым агентством); - работу значимых направлений деятельности КО. |

| 10. | Влияние мероприятия на кредиторов, контрагентов и связанных с КО лиц. Системные последствия (при необходимости) | Оценка с точки зрения существенности потенциального влияния мероприятия ПВФУ на деятельность (где применимо): - связанных лиц, в том числе, владеющих 10% и более акций (долей) КО; - ключевых, по мнению КО, кредиторов и контрагентов, с которыми работает КО; - на предмет нарушения КО ковенант по заключенным договорам, по субординированным инструментам КО, имеющего для нее существенные последствия. Если мероприятие ПВФУ предполагает продажу существенной части активов, реструктуризацию, реорганизацию КО, следует указать влияние реализации мероприятия ПВФУ на банковский сектор в целом30. |

Проведение самостоятельной оценки достаточности и реализуемости мероприятий ПВФУ

5.2. Для повышения эффективности взаимодействия при оценке ПВФУ Банком России КО рекомендуется приводить в плане самостоятельную оценку достаточности и реализуемости мероприятий по восстановлению финансовой устойчивости. В рамках данной оценки КО рекомендуется определять совокупный объем доступных ресурсов капитала и ликвидности, которые могут быть задействованы в стрессе. Самостоятельную оценку достаточности и реализуемости мероприятий по восстановлению финансовой устойчивости целесообразно проводить исходя из следующих принципов:

- вариативность мероприятий ПВФУ. Рекомендуется, чтобы ПВФУ по возможности содержал широкий набор мероприятий для каждого стресс-сценария ПВФУ, чтобы в случае необходимости у КО была возможность выбора;

- эффективность мероприятий ПВФУ. Рекомендуется, чтобы комплекс мероприятий ПВФУ при их осуществлении приводил КО в состояние финансовой устойчивости в максимально короткие сроки.

Банк России рекомендует описывать детализированные и обоснованные результаты такой оценки (в том числе подкрепленные количественными данными) непосредственно в ПВФУ.

Планирование мероприятий ПВФУ

5.3. Банк России рекомендует КО включать в ПВФУ не только легко реализуемые мероприятия (например, продажу свободных от обременения высоколиквидных ценных бумаг, сокращение объемов кредитования и иные мероприятия, осуществляемые в рамках обычных условий ведения бизнеса), но и более масштабные мероприятия, такие как сокращение расходов, изменение организационной структуры, продажа отдельных активов или имущества (имущественных прав), относящимся к отдельным направлениям деятельности, снижение объема выплачиваемых дивидендов или различных вознаграждений31, привлечение средств акционеров (участников) КО и иные подобные действия32. При этом при определении вариантов продажи имущества (имущественных прав), относящимся к отдельным направления деятельности, а также других масштабных мероприятий ПВФУ (например, изменение организационной структуры) следует уделять особое внимание способности КО продолжать свою деятельность в долгосрочной перспективе после реализации таких мероприятий.

Мероприятия, предполагающие привлечение средств акционеров (участников) КО, рекомендуется включать в ПВФУ в случае, если у КО имеются достаточные данные о возможности и готовности бенефициарных владельцев акционеров (участников) КО предоставить поддержку.

При планировании мероприятий ПВФУ КО следует учитывать вероятность одновременной реализации схожих мероприятий другими участниками финансового рынка (например, продажа кредитного портфеля в условиях реализации стрессового события системного характера). Поскольку в таких условиях эффективность отдельных мероприятий может быть ограничена, при разработке ПВФУ КО целесообразно корректировать параметры мероприятий ПВФУ с учетом указанных факторов, например, учитывать возможность реализации активов с повышенным дисконтом и т. д.

5.4. Банк России рекомендует КО воздержаться от включения в ПВФУ мероприятий, предполагающих привлечение средств, подлежащих обязательному страхованию в соответствии с Федеральным законом от 23.12.2003 № 177-ФЗ "О страховании вкладов в банках Российской Федерации", в том числе в случаях:

- если значение хотя бы одного из нормативов достаточности капитала находится вблизи минимально допустимого значения без учета надбавок;

- если банк отнесен к классификационной группе 3 или 4 в соответствии с Указанием Банка России № 4336-У33;

- если банком приняты самоограничения на привлечение денежных средств физических и (или) юридических лиц;

5.5. КО, в уставном капитале которых участвует Российская Федерация, субъект Российской Федерации, муниципальное образование, Банк России и (или) государственная корпорация "Агентство по страхованию вкладов", рекомендуется в своих ПВФУ в большей степени уделять внимание проработке мероприятий, не предусматривающих поддержку со стороны указанных участников34. Это будет способствовать повышению готовности таких КО к кризисным ситуациям, снизив их зависимость от поддержки со стороны указанных выше участников.

Однако в случае если мероприятия ПВФУ предусматривают указанную поддержку, такая поддержка должна быть максимально конкретизированной, что должно обеспечить возможность ее оперативного привлечения в стрессовой ситуации. Указанные мероприятия рекомендуется включать в ПВФУ только в том случае, если у КО имеются достаточные данные о готовности предоставить соответствующую поддержку.

Описание значимых направлений деятельности (услуг) и критически значимых функций КО

5.6. В целях антикризисного управления операционной устойчивостью, то есть обеспечения непрерывности деятельности, КО рекомендуется определять в ПВФУ наряду со значимыми направлениями своей деятельности также критически значимые функции.

Для целей настоящих Рекомендаций под значимым направлением деятельности понимается совокупность услуг/операций, объединенных по принципу клиентской и (или) продуктовой ориентированности, оказывающая существенное влияние на финансовое состояние КО.

Для целей настоящих Рекомендаций под критически значимой функцией понимается услуга/операция, прекращение или приостановление оказания которой может существенно повлиять на реальную экономику и (или) финансовую стабильность региона или страны в целом.

Конкретные критерии значимости отдельных направлений деятельности и услуг, а также критической значимости отдельных функций в целях ПВФУ устанавливаются КО самостоятельно. При этом могут использоваться такие показатели, как:

- для значимых направлений деятельности и услуг: доля направления деятельности (услуги) в чистых доходах или активах КО;

- для критически значимых функций: количество контрагентов, являющихся пользователями оказываемой услуги, объемы и количество сделок/операций, доля услуги (по количеству контрагентов, объемам сделок/операций) на рынке аналогичных услуг.

6. Представление дополнительных подтверждающих документов в рамках ПВФУ

6.1. КО рекомендуется представлять вместе с ПВФУ копии документов, подтверждающих возможность реализации мероприятий ПВФУ. К примеру, для мероприятий, предполагающих привлечение источников капитала и (или) ликвидности, рекомендуется прикладывать документальное подтверждение возможности и готовности заинтересованных лиц оказать такую поддержку (гарантийные письма, договоры, соглашения о намерениях и т. п.). Например, для юридических лиц, привлечение средств которых предполагается в рамках мероприятий ПВФУ, рекомендуется предоставить актуальную финансовую отчетность с расшифровками, для физических лиц, привлечение средств которых предполагается в рамках мероприятий ПВФУ - сведения о доходах, об имуществе и обязательствах имущественного характера, иные документы, подтверждающие доходы и имущество.

6.2. КО рекомендуется вместе с комплектом документов по ПВФУ, направляемом на рассмотрение в Банк России, прикладывать также наиболее актуальные заключения по результатам оценки процедур разработки и эффективности реализации ПВФУ, проводимой подразделениями и (или) служащими, осуществляющими внутренний контроль в КО.

6.3. В ходе проведения оценки ПВФУ Банк России особое внимание уделяет ключевым компонентам ПВФУ (стресс-сценариям, мероприятиям ПВФУ, сигналам раннего предупреждения и индикаторам ВФУ). КО рекомендуется приводить в своих ПВФУ полную и детальную информацию по каждому из указанных компонентов, чтобы Банк России имел возможность без затруднений провести оценку ПВФУ.

7. Реализация ПВФУ

Процесс реализации ПВФУ

7.1. Банк России рекомендует КО выстроить процессы регулярного расчета и мониторинга показателей, используемых для сигналов раннего предупреждения и индикаторов ВФУ. При нахождении в зеленой зоне ПВФУ35 КО целесообразно синхронизировать периодичность расчетов и мониторинга показателей с аналогичными регуляторными процессами (например, мониторинг показателей в рамках ВПОДК), при этом по мере повышения вероятности перехода в желтую зону частота проведения таких расчетов должна увеличиваться.

КО рекомендуется закрепить во внутренних документах процедуры принятия решения о начале реализации ПВФУ36, не предполагающие длительных и многоступенчатых этапов согласования и принятия решений различными структурными подразделениями и исполнительными органами КО.

Банк России рекомендует, чтобы процедура принятия решения о необходимости реализации ПВФУ была четко структурирована (включая перечень вовлеченных подразделений КО, их компетенции и сферы ответственности), а временной интервал между информированием Банка России о срабатывании индикаторов ВФУ и о принятии решения о начале реализации с указанием перечня конкретных мероприятий по восстановлению финансовой устойчивости (включая объемы и сроки их реализации) не превышал 5 рабочих дней.

7.2. Банк России рекомендует КО определить конкретный порядок действий исполнительных органов и совета директоров (наблюдательного совета) в рамках реализации ПВФУ. При этом не рекомендуется допускать в ПВФУ возможность разработки указанных действий после срабатывания сигналов раннего предупреждения и индикаторов ВФУ, когда отсутствие заранее продуманного плана уже может обернуться для КО дополнительными рисками.

Информирование Банка России о событиях, связанных с началом реализации ПВФУ

7.3. В соответствии с пунктом 4.1 Положения Банка России № 653-П, КО направляет в Банк России два сообщения:

- о наступлении событий, которые влекут применение мероприятий по восстановлению финансовой устойчивости КО (то есть, о срабатывании индикаторов ВФУ, в том числе если КО пока не приступила к реализации ПВФУ), и

- о принятии решения о начале реализации ПВФУ.

Указанные сообщения необходимо направлять в Банк России не позднее 1 рабочего дня, следующего за днем срабатывания индикатора ВФУ или принятия решения о начале реализации ПВФУ37.

Мониторинг реализации ПВФУ

7.4. Банк России рекомендует КО предусмотреть в рамках ПВФУ систему контроля за реализацией мероприятий и осуществлять непрерывный мониторинг реализации каждого мероприятия со стороны исполнительных органов КО, а также, при необходимости, ее совета директоров (наблюдательного совета)38. По мнению Банка России, указанный контроль необходим для определения дополнительных мероприятий в случае, если предпринятые меры демонстрируют недостаточную эффективность для восстановления финансовой устойчивости КО.

Головной КО банковской группы, осуществляющей разработку ПВФУ на консолидированной основе, рекомендуется предусмотреть процедуру мониторинга реализации каждого мероприятия ПВФУ в отношении КО, являющихся участниками банковской группы.

Информирование Банка России о ходе реализации ПВФУ

7.5. КО, реализующим мероприятия ПВФУ, рекомендуется ежемесячно предоставлять в Банк России следующую информацию:

- сведения о текущих значениях показателей, используемых для определения сигналов раннего предупреждения и индикаторов ВФУ (наличие или отсутствие срабатываний по показателям);

- сведения о реализованных мероприятиях (с указанием их объемов и влияния на финансовое состояние);

- сведения о планируемых мероприятиях (с указанием их объемов и сроков реализации) и ответственных лицах за их реализацию;

- при наличии изменений в составе, объемах и (или) сроках реализуемых мероприятий - сведения о таких изменениях с указанием их причин.

План коммуникации при реализации ПВФУ

7.6. Банк России рекомендует КО предусмотреть в ПВФУ план коммуникации с заинтересованными сторонами39 в ходе восстановления финансовой устойчивости. Такой план должен содержать детальный порядок действий, обеспечивающих своевременное информирование акционеров (участников) и сотрудников КО о запуске режима ПВФУ, а также о реализуемых и планируемых мероприятиях. По решению КО данная информация может быть размещена в открытом доступе.

Целью такой коммуникации является снижение рисков, прежде всего, риска потери деловой репутации, так как реализация мероприятий ПВФУ может быть отрицательно воспринята кредиторами и вкладчиками КО, а также другими заинтересованными сторонами.

План коммуникации должен быть направлен на:

- минимизацию рисков, связанных с негативной реакцией кредиторов, вкладчиков и других участников финансового рынка на осуществление КО мероприятий ПВФУ (например, закрытие лимитов, снижение котировок по ценным бумагам, выпущенным КО);

- снижение рисков для бизнес-модели КО (например, влияние на перспективы развития бизнеса в связи с потерей лояльности клиентов и их оттоком);

- снижение потенциального негативного влияния мероприятий ПВФУ на региональный финансовый рынок и на финансовый рынок Российской Федерации (если применимо).

При этом Банк России допускает, что в некоторых стрессовых ситуациях реализация КО плана коммуникации может носить ограниченный характер в целях предотвращения потери деловой репутации и снижения рыночной стоимости имущества (имущественных прав), относящихся к отдельным направлениям деятельности и (или) долей (акций) дочерних обществ КО, планируемых к продаже в рамках мероприятий ПВФУ.

Актуализация ПВФУ

7.7. Помимо регулярного пересмотра и актуализации ПВФУ40 КО рекомендуется определить перечень значимых событий, при наступлении которых целесообразно осуществить пересмотр ПВФУ. К таким событиям с учетом пункта 1.5 Положения № 653-П относятся изменение бизнес-модели КО, внедрение новых направлений деятельности, изменение структуры активов и структуры пассивов, а также системные шоки из-за волатильности на национальном и (или) глобальном финансовых рынках, в том числе обусловленные чрезвычайными ситуациями природного, техногенного, социального, эпидемиологического характера и др.

Банк России рекомендует осуществлять пересмотр ПВФУ также в следующих случаях:

- когда мероприятия ПВФУ не могут быть реализованы в предусмотренном объеме и (или) в установленные сроки;

- если комплекс мероприятий ПВФУ не является достаточным для своевременного восстановления финансовой устойчивости КО;

- если пороговые значения показателей, используемых для сигналов раннего предупреждения или индикаторов ВФУ, определены некорректно и не обеспечивают своевременную реализацию мероприятий ПВФУ41.

8. Особенности ПВФУ банковской группы

Целесообразность разработки ПВФУ банковской группы и рекомендации в отношении охватываемых ПВФУ юридических лиц

8.1. КО, зарегистрированная на территории Российской Федерации и являющаяся головной организацией банковской группы, вправе разработать и представить ПВФУ банковской группы42.

Банк России рекомендует головной КО банковской группы осуществлять разработку ПВФУ на уровне банковской группы при наличии оснований предполагать, что ухудшение финансового состояния одного или нескольких участников банковской группы окажет существенное негативное влияние на финансовое состояние головной КО банковской группы и (или) банковской группы в целом43.

8.2. Рекомендуется, чтобы ПВФУ банковской группы охватывал тех же юридических лиц, что и в рамках ВПОДК44.

8.3. Также Банк России рекомендует КО, занимающимся инвестированием в нефинансовые организации для формирования экосистемы, рассмотреть целесообразность включения последних в ПВФУ (с учетом риска вынужденной поддержки).

Отражение дополнительных сведений в ПВФУ банковской группы

8.4. Банк России рекомендует включать в ПВФУ банковской группы следующую информацию:

- сведения о сигналах раннего предупреждения и индикаторах ВФУ для банковской группы, а также, как минимум, для всех КО - участников банковской группы;

- сведения о результатах стресс-тестирования капитала и ликвидности банковской группы;

- сведения о мероприятиях ПВФУ головной КО банковской группы, а также, как минимум, всех КО - участников банковской группы;

- сведения о подходах и методах обеспечения головной КО банковской группы финансовой устойчивости банковской группы в случае, если самостоятельные мероприятия по восстановлению финансовой устойчивости КО - участников банковской группы окажутся неэффективными;

- стратегию (возможные мероприятия) головной КО банковской группы по поддержанию функционирования значимых направлений деятельности в стрессовых ситуациях, а также в случае несостоятельности (банкротства) лиц, осуществляющих управление указанными направлениями деятельности (вне зависимости от того, осуществляется ли управление связанным или не связанным с банковской группой лицом).

------------------------------

1 Положение Банка России от 4 октября 2018 года № 653-П "О требованиях к содержанию, порядке и сроках представления кредитными организациями в Банк России планов восстановления финансовой устойчивости, изменений, вносимых в планы восстановления финансовой устойчивости, порядке их оценки Банком России, а также о порядке информирования кредитными организациями Банка России о наступлении в их деятельности событий, предусмотренных планом восстановления финансовой устойчивости, и принятии решения о начале его реализации" (далее - Положение Банка России № 653-П).

2 Под мероприятиями ПВФУ понимаются мероприятия по предупреждению ухудшения финансового состояния (далее - ПУФС) и восстановлению финансовой устойчивости (далее - ВФУ).

3 Требования пунктов 1.1 и 1.2 Положения Банка России № 653-П.

4 Под сигналами раннего предупреждения и индикаторами ВФУ понимаются показатели необходимости осуществления мероприятий по предупреждению ухудшения финансового состояния и показатели необходимости осуществления мероприятий по восстановлению финансовой устойчивости в соответствии с пунктом 1.4 Положения Банка России № 653-П; подробные рекомендации Банка России относительно установления данных показателей содержатся в разделе 4 настоящих Рекомендаций.

5 Статья 189.10 Федерального закона от 26.10.2002 № 127-ФЗ "О несостоятельности (банкротстве)".

6 В рамках настоящего рисунка под разделами 2, 3, 4, 5, 6, 7 понимаются соответствующие разделы настоящих Рекомендаций.

7 С учетом пункта 3.7 Положения Банка России от 16.12.2003 № 242-П "Об организации внутреннего контроля в кредитных организациях и банковских группах" (далее - Положение Банка России № 242-П).

8 С учетом рекомендаций, предусмотренных приложением 5 к Положению Банка России № 242-П.

9 В соответствии с Положением Банка России от 08.04.2020 № 716-П "О требованиях к системе управления операционным риском в кредитной организации и банковской группе" (далее - Положение Банка России № 716-П).

10 Документ Базельского комитета по банковскому надзору "Принципы операционной устойчивости" (март 2021 года).

11 Статья 57.5 Федерального закона от 10.07.2002 № 86-ФЗ "О Центральном банке Российской Федерации (Банке России)" (Банк России устанавливает требования к операционной надежности при осуществлении банковской деятельности в целях обеспечения непрерывности оказания банковских услуг), вступает в силу с 11.01.2022.

12 Комплекс мероприятий, направленных на повышение качества системы управления операционным риском и уменьшение негативного влияния операционного риска, проводимый в соответствии с Положением Банка России № 716-П (п. 4.1.5).

13 План ОНиВД - план действий, направленных на обеспечение непрерывности деятельности и (или) восстановление деятельности кредитной организации в случае возникновения нестандартных и чрезвычайных ситуаций (в соответствии с Положением Банка России № 242-П).

14 В соответствии с пунктом 12.27 Положения Банка России от 06.08.2015 № 483-П "О порядке расчета величины кредитного риска на основе внутренних рейтингов".

15 В соответствии с требованиями пункта 1.1 Положения Банка России № 653-П.

16 Предусмотренных статьей 189.10 Федерального закона "О несостоятельности (банкротстве)" (в том числе нарушение одного из нормативов достаточности капитала и/или нормативов ликвидности)

17 В соответствии с подпунктом 1 пункта 3.4 приложения к Положению Банка России № 653-П.

18 Рекомендуется учитывать параметры сценария, соответствующие публикуемому Банком России в рамках Основных направлений единой государственной денежно-кредитной политики рисковому сценарию или сценарию (при наличии), предоставляемому Банком России в рамках надзорного стресс-тестирования по методу "снизу-вверх" (bottom-up). В случае использования КО собственных параметров стресс-сценария они должны быть консервативнее предложенных Банком России.

19 Риск вынужденной поддержки (step-in-risk) - риск оказания вынужденной финансовой поддержки со стороны кредитной организации в пользу другого юридического и (или) физического лица в отсутствие или сверх контрактных обязательств по оказанию такой поддержки.

20 Ковенанты - это обязательства заемщика соответствовать определенным ограничениям в области финансовых показателей и отдельных аспектов деятельности, при нарушении которых у кредитора возникает право требования досрочного исполнения обязательств.

21 С учетом рекомендаций, указанных в пункте 3.1 настоящих Рекомендаций.

22 В соответствии с пунктами 12.22 - 12.27 Положения Банка России от 06.08.2015 № 483-П "О порядке расчета величины кредитного риска на основе внутренних рейтингов".

23 С учетом требований подпункта 1 пункта 2.1 приложения к Положению Банка России № 653-П.

24 Положение Банка России от 28.06.2017 № 590-П "О порядке формирования кредитными организациями резервов на возможные потери по ссудам, ссудной и приравненной к ней задолженности";

Положение Банка России от 23.10.2017 № 611-П "О порядке формирования кредитными организациями резервов на возможные потери".

25 В соответствии с Положением Банка России от 06.08.2015 № 483-П "О порядке расчета величины кредитного риска на основе внутренних рейтингов".

26 В соответствии с приложением 1 к Положению Банка России № 716-П.

27 Предусмотрены статьей 189.10 Федерального закона "О несостоятельности (банкротстве)": обязательные нормативы КО, абсолютное значение величины собственных средств (капитала) КО, способность к удовлетворению требований кредиторов КО по денежным обязательствам.

28 Инструкция Банка России от 29 ноября 2019 года № 199-И "Об обязательных нормативах и надбавках к нормативам достаточности капитала банков с универсальной лицензией".

29 Значения, используемые на рисунке, являются примерами.

30 В данном случае речь идет о мероприятиях ПВФУ системно значимых кредитных организаций.

31 С учетом положений Инструкции Банка России от 17.06.2014 № 154-И "О порядке оценки системы оплаты труда в кредитной организации и порядке направления в кредитную организацию предписания об устранении нарушения в ее системе оплаты труда".

32 В том числе, указанные в пункте 4.1 приложения к Положению Банка России № 653-П.

33 Указание Банка России от 3 апреля 2017 года № 4336-У "Об оценке экономического положения банков".

34 Несмотря на исключение, предусмотренное в пункте 1.2 Положения Банка России № 653-П.

35 См. рис. 2

36 С учетом требований подпункта 3 пункта 3.2 приложения к Положению Банка России № 653-П.

37 В соответствии с пунктом 4.1 Положения Банка России № 653-П.

38 В соответствии со статьями 10 и 24 Федерального закона "О банках и банковской деятельности", пунктом 2.1 Положения Банка России № 242-П в уставе кредитной организации должны содержаться сведения о системе органов внутреннего контроля, порядке их образования и полномочиях, а организационная структура кредитной организации в части распределения полномочий между членами совета директоров (наблюдательного совета) коллегиального исполнительного органа, определения полномочий единоличного исполнительного органа, полномочий, подотчетности и ответственности всех подразделений кредитной организации, служащих должна соответствовать характеру и масштабу осуществляемых операций, уровню и сочетанию принимаемых рисков, в том числе при осуществлении мероприятий ПВФУ.

С учетом подпункта 4.1.7 пункта 4.1 Положения Банка России № 242-П служба внутреннего аудита КО по собственной инициативе обязана докладывать совету директоров (наблюдательному совету), о вопросах, возникающих в ходе осуществления службой внутреннего аудита своих функций, в частности, проверки эффективности методологии оценки банковских рисков и процедур управления банковскими рисками, оценки экономической целесообразности и эффективности совершаемых кредитной организацией операций и других сделок, проверки процессов и процедур внутреннего контроля.

В соответствии с пунктом 4(1).1 Положения Банка России № 242-П служба внутреннего контроля КО осуществляет, в частности, мониторинг регуляторного риска, в том числе в части соблюдения требований внутренних документов КО. С учетом пункта 4(1).2 Положения Банка России № 242-П руководитель службы внутреннего контроля обязан информировать о выявленных нарушениях при управлении регуляторным риском единоличный и коллегиальный исполнительный орган кредитной организации, а также незамедлительно информировать единоличный и коллегиальный исполнительные органы кредитной организации, а в случаях, предусмотренных внутренними документами кредитной организации, - совет директоров (наблюдательный совет) о возникновении регуляторного риска, реализация которого может привести к возникновению существенных убытков у кредитной организации, в том числе в отношении мероприятий ПВФУ.

В соответствии с подпунктом 2.1.7 пункта 2.1 Положения Банка России № 716-П КО осуществляет мониторинг уровня операционного риска, в том числе контроль выполнения мероприятий, направленных на повышение качества системы управления операционным риском и уменьшение негативного влияния операционного риска.

39 Под заинтересованными сторонами, в частности, могут пониматься акционеры (участники) КО и связанные с ними лица, ее сотрудники, а также кредиторы, вкладчики, иные контрагенты КО и участники финансового рынка.

40 В соответствии с пунктом 1.5 Положения Банка России № 653-П; с учетом подпункта 3.6.1 пункта 3.6, абзаца второго пункта 3 приложения 1, подпункта 11.1 пункта 11, пункта 12 приложения 5 к Положению Банка России № 242-П.

41 В соответствии с требованиями подпункта 2 пункта 3.4 приложения к Положению Банка России № 653-П

42 В соответствии с частью восьмой статьи 24 Федерального закона "О банках и банковской деятельности" и пунктом 2.4 Положения Банка России № 653-П.

43 С учетом требования пункта 1.3 Положения Банка России № 242-П об обеспечении головной КО банковской группы единства подходов к организации внутреннего контроля и ответственности за обеспечение его эффективной организации в КО и некредитных финансовых организациях, являющихся участниками банковской группы.

44 В соответствии с Указанием Банка России от 15 апреля 2015 года № 3624-У "О требованиях к системе управления рисками и капиталом кредитной организации и банковской группы".

Обзор документа

Банк России обновил рекомендации по составлению кредитными организациями планов восстановления финансовой устойчивости. В них изложен подход относительно предоставления и содержания информации о стресс-сценариях, мероприятиях плана, индикаторах, свидетельствующих о необходимости реализации мероприятий.

Помимо прочего прописаны правила актуализации планов и взаимодействия с Банком России в ходе их реализации.

Рекомендации целесообразно использовать системно значимым кредитным организациям, а также иным кредитным организациям - при самостоятельной разработке планов либо по требованию регулятора.

Прежние рекомендации отменяются.