(1).jpg)

Письмо Федеральной налоговой службы от 14 апреля 2021 г. № ЕА-4-15/5042@ О рекомендуемых формах, форматах, порядках заполнения отчета об операциях с товарами, подлежащими прослеживаемости, и документов, содержащих реквизиты прослеживаемости

Федеральная налоговая служба в целях реализации положений о национальной системе прослеживаемости товаров, внесенных Федеральным законом Российской Федерации от 09.11.2020 № 371-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и Закон Российской Федерации «О налоговых органах Российской Федерации» (далее - Федеральный закон № 371-ФЗ), сообщает следующее.

В соответствии с пунктом 2.3 статьи 23 Налогового кодекса Российской Федерации в редакции Федерального закона № 371-ФЗ налогоплательщики, осуществляющие операции с товарами, подлежащими прослеживаемости в соответствии с законодательством Российской Федерации, обязаны представлять в налоговый орган отчеты об операциях с товарами, подлежащими прослеживаемости, и документы, содержащие реквизиты прослеживаемости.

В этой связи разработан проект приказа об утверждении форм, форматов, порядков заполнения отчета об операциях с товарами, подлежащими прослеживаемости, и документов, содержащих реквизиты прослеживаемости, который в настоящее время проходит процедуру утверждения.

Учитывая, что изменения о национальной системе прослеживаемости товаров, внесенные Федеральным законом № 371-ФЗ, вступают в силу с 1 июля 2021 года, ФНС России направляет для использования в работе и доработки информационных учетных систем рекомендуемые формы, форматы, порядки заполнения отчета об операциях с товарами, подлежащими прослеживаемости, и документов, содержащих реквизиты прослеживаемости (прилагается).

Управлениям ФНС России по субъектам Российской Федерации и Межрегиональным инспекциям ФНС России по крупнейшим налогоплательщикам довести настоящее письмо до нижестоящих налоговых органов и налогоплательщиков.

|

Государственный советник Российской Федерации 2 класса |

А.В. Егоричев |

Приложение № 1

к Приказу ФНС России

от "__" ________ 20 __ г.

№___________________

Форма по КНД 1169009

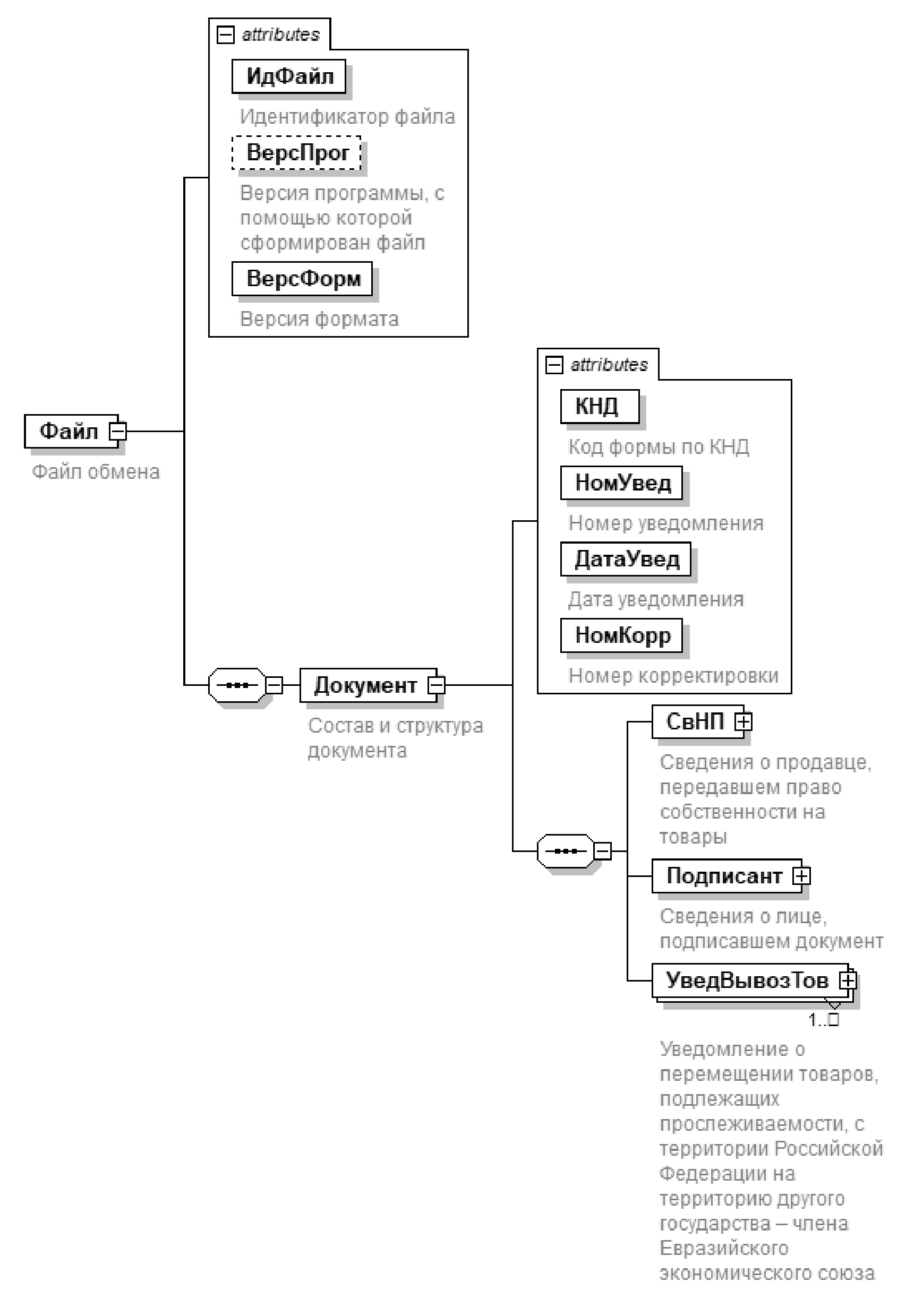

Уведомление о перемещении товаров, подлежащих прослеживаемости, с территории Российской Федерации на территорию другого государства - члена Евразийского экономического союза

Номер ___________________ (1)

Дата ___________________ (2)

N корректировки ___________________ (3)

Наименование продавца _____________________________________________________ (4)

ИНН продавца _____________________________________________________ (4а)

КПП продавца _____________________________________________________ (4б)

Форма реорганизации

(ликвидации) (код) _____________________________________________________ (5)

ИНН/КПП реорганизованной

организации _____________________________________________________ (6)

Наименование покупателя

государства-члена ЕАЭС _____________________________________________________ (7)

Код государства-члена ЕАЭС

покупателя (ОКСМ) _____________________________________________________ (7а)

Идентификационный код (номер)

покупателя государства-члена

ЕАЭС _____________________________________________________ (7б)

Адрес покупателя

государства-члена ЕАЭС _____________________________________________________ (7в)

Вид сопроводительного

документа _____________________________________________________ (8)

Номер сопроводительного

документа _____________________________________________________ (8а)

Дата сопроводительного

документа _____________________________________________________ (8б)

Сведения о пунктах назначения

товара, подлежащего

прослеживаемости, на

территории государств-членов

ЕАЭС в соответствии с

сопроводительным документом _____________________________________________________ (9)

| Порядковый номер товара в соответствии с сопроводительным документом | Наименование товара в соответствии с сопроводительным документом | Количество товара в соответствии с сопроводительным документом | Код единицы измерения товара в соответствии с сопроводительным документом по (по ОКЕИ) | Регистрационный номер партии товара, подлежащего прослеживаемости | Код количественной единицы измерения товара (по ОКЕИ) | Количество товара, подлежащего прослеживаемости, в единице количественного учета товара | Стоимость товаров (без НДС) в рублях и копейках |

|---|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

Достоверность и полноту сведений, указанных в

настоящем уведомлении, подтверждаю:

+--------------------------------------+

¦ ¦1 - продавец

¦ ¦2- представитель продавца

+--------------------------------------+

+--------------------------------------------------+

Фамилия ¦ ¦

+--------------------------------------------------¦

Имя ¦ ¦

+--------------------------------------------------¦

Отчество (при наличии) ¦ ¦

+--------------------------------------------------+

Наименование и реквизиты документа, подтверждающего полномочия представителя продавца

+-------------------------------------------------------------------------------------------------+

¦ ¦

+-------------------------------------------------------------------------------------------------+

Наименование организации-представителя продавца

+-------------------------------------------------------------------------------------------------+

¦ ¦

+-------------------------------------------------------------------------------------------------+

Подпись Дата

+--------------------------------------------+ +-----------+

¦ ¦ ¦ ¦

+--------------------------------------------+ +-----------+

Приложение № 2

к Приказу ФНС России

от "__" ________ 20 __ г.

№___________________

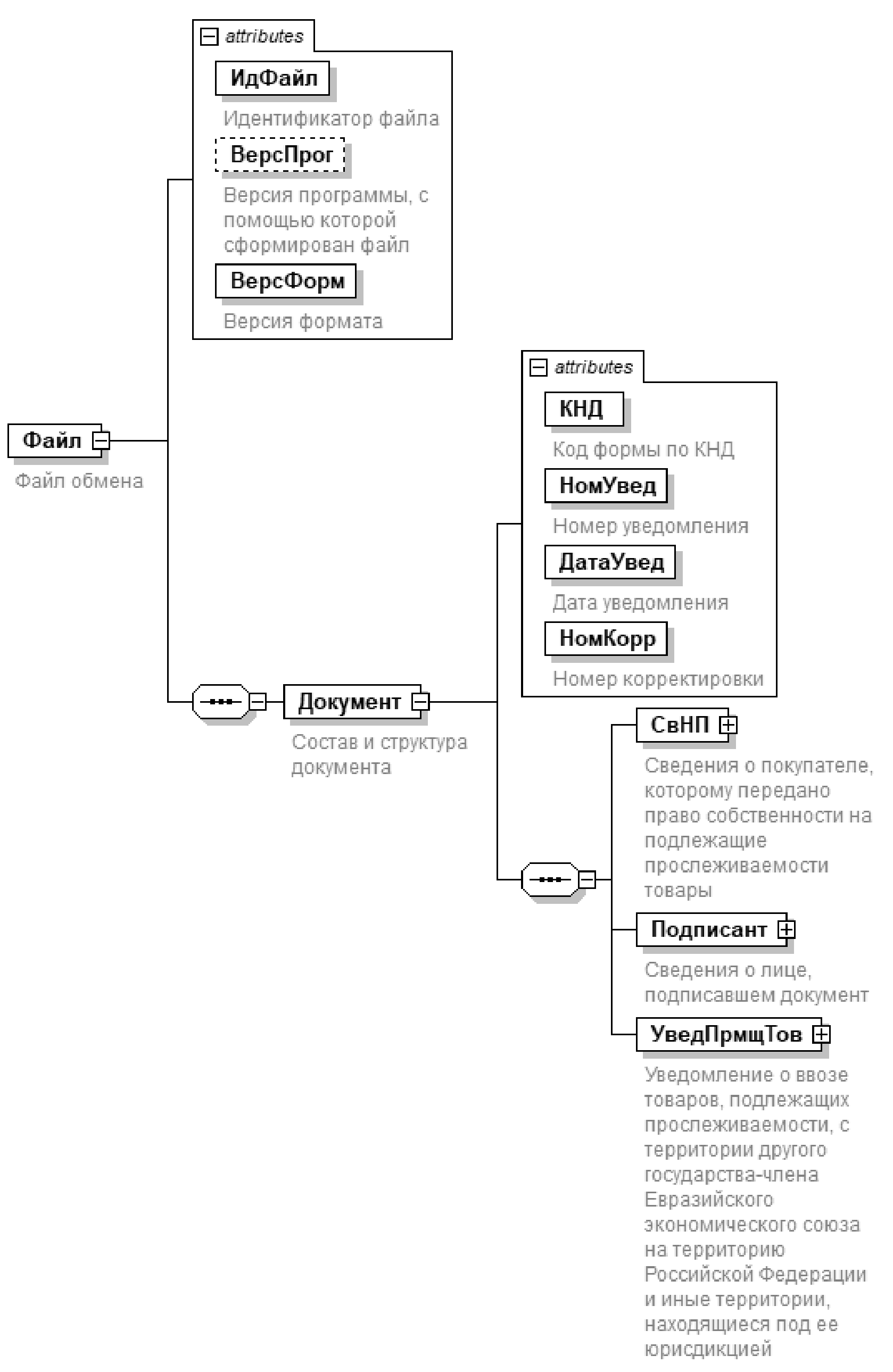

Форма по КНД 1169008

Уведомление о ввозе товаров, подлежащих прослеживаемости, с территории другого государства - члена Евразийского экономического союза на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией

Номер __________ (1)

Дата __________ (2)

N корректировки __________ (3)

Наименование покупателя ________________________________________________ (4)

ИНН покупателя ________________________________________________ (4а)

КПП покупателя ________________________________________________ (4б)

Форма реорганизации (ликвидации) (код) ________________________________________________ (5)

ИНН/КПП реорганизованной организации ________________________________________________ (6)

Наименование продавца государства-члена

ЕАЭС ________________________________________________ (7)

Код государства-члена ЕАЭС продавца

(ОКСМ) ________________________________________________ (7а)

Идентификационный код (номер) продавца

государства-члена ЕАЭС ________________________________________________ (7б)

Адрес продавца государства-члена ЕАЭС ________________________________________________ (7в)

Вид сопроводительного документа ________________________________________________ (8)

Дата сопроводительного документа ________________________________________________ (8а)

Номер сопроводительного документа ________________________________________________ (8б)

Код товара в соответствии с ТН ВЭД ЕАЭС ________________________________________________ (9)

Количество товара в соответствии с

сопроводительным документом ________________________________________________ (10)

Код единицы измерения товара в

соответствии с сопроводительным

документом (по ОКЕИ) ________________________________________________ (11)

Регистрационный номер партии товара,

подлежащего прослеживаемости ________________________________________________ (12)

Код количественной единицы измерения

товара (по ОКЕИ) ________________________________________________ (13)

Количество товара, подлежащего

прослеживаемости, в количественной

единице измерения товара ________________________________________________ (14)

Стоимость товаров (без НДС) в рублях и

копейках ________________________________________________ (15)

Достоверность и полноту сведений, указанных в

настоящем уведомлении, подтверждаю:

+----------------------------+

¦ ¦1 - покупатель

¦ ¦2- представитель

¦ ¦покупателя

+----------------------------+ +---------------+

Фамилия ¦ ¦

+---------------¦

Имя ¦ ¦

+---------------¦

Отчество (при наличии) ¦ ¦

+---------------+

Наименование и реквизиты документа, подтверждающего полномочия представителя

покупателя

+--------------------------------------------------------------------------------------------------+

¦ ¦

+--------------------------------------------------------------------------------------------------+

Наименование организации-представителя покупателя

+--------------------------------------------------------------------------------------------------+

¦ ¦

+--------------------------------------------------------------------------------------------------+

Подпись Дата

+----------------------------------------+ +--------+

¦ ¦ ¦ ¦

+----------------------------------------+ +--------+

Приложение № 3

к Приказу ФНС России

от "__" ________ 20 __ г.

№___________________

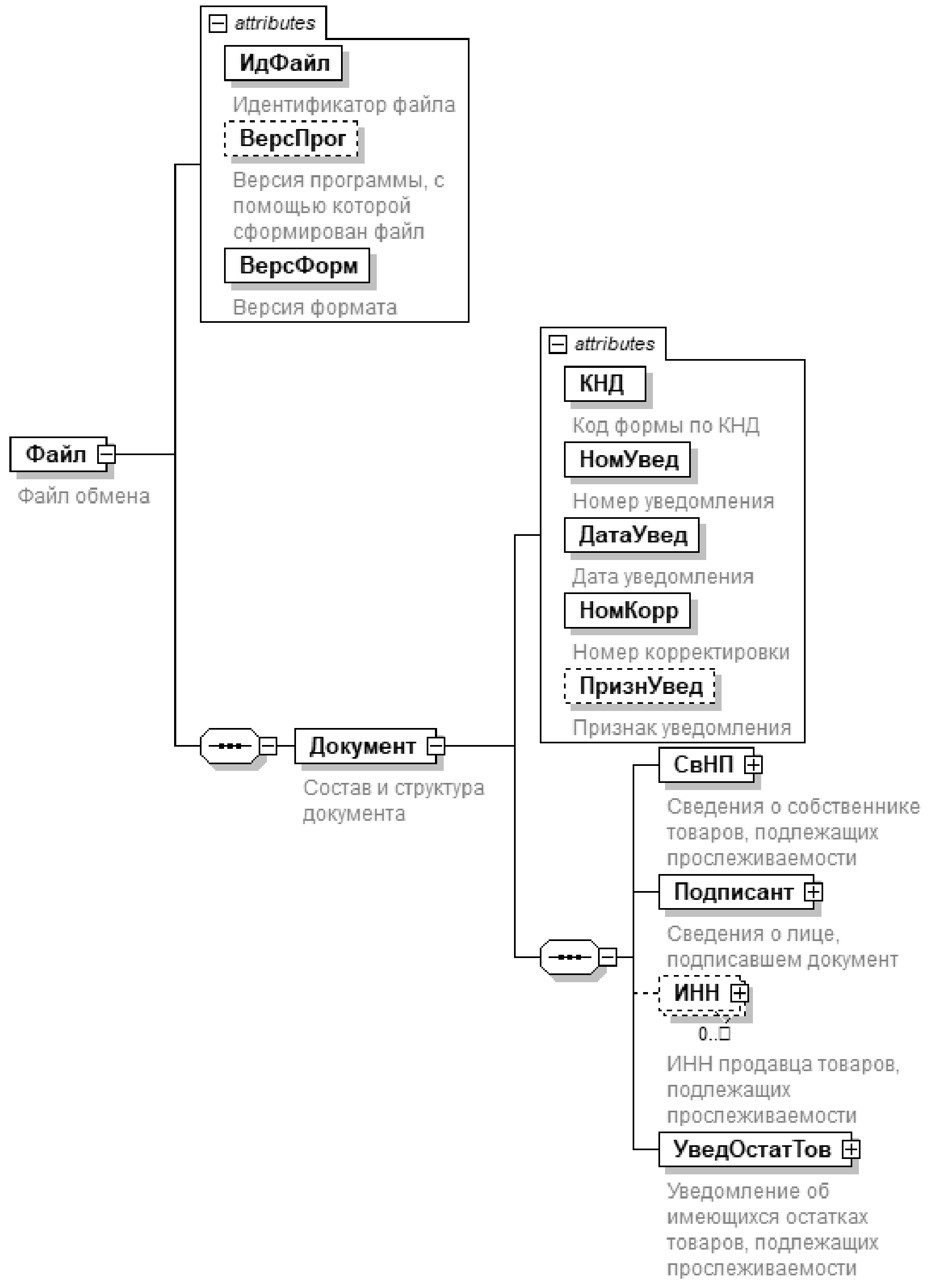

По форме КНД 1169011

Уведомление об имеющихся остатках товаров, подлежащих прослеживаемости

Номер ______________________ (1)

Дата ______________________ (2)

N корректировки ______________________ (3)

Признак уведомления _____________________ (4)

Наименование собственника товаров,

подлежащих прослеживаемости ________________________________________ (5)

ИНН собственника товаров, подлежащих

прослеживаемости ________________________________________ (5а)

КПП собственника товаров, подлежащих

прослеживаемости ________________________________________ (5б)

Форма реорганизации (ликвидации) (код) ________________________________________ (6)

ИНН/КПП реорганизованной организации ________________________________________ (7)

ИНН продавца товаров, подлежащих

прослеживаемости ________________________________________ (8)

Наименование первичного учетного документа ________________________________________ (9)

Номер первичного учетного документа ________________________________________ (9а)

Дата первичного учетного документа ________________________________________ (9б)

Наименование товара в соответствии с

первичным учетным документом ________________________________________ (10)

Код товара в соответствии с ТН ВЭД ЕАЭС ________________________________________ (11)

Код товара в соответствии с ОКПД2 ________________________________________ (12)

Количество товара в соответствии с

первичным учетным документом ________________________________________ (13)

Код единицы измерения товара в соответствии

с первичным учетным документом (по ОКЕИ) ________________________________________ (14)

Регистрационный номер партии товара,

подлежащего прослеживаемости ________________________________________ (15)

Код количественной единицы измерения товара

(по ОКЕИ) ________________________________________ (16)

Количество товара, подлежащего

прослеживаемости, в количественной единице

измерения товара ________________________________________ (17)

Стоимость товаров (без НДС) в рублях и

копейках ________________________________________ (18)

Достоверность и полноту сведений, указанных в настоящем

уведомлении, подтверждаю:

+-----------------------+

¦ ¦1 - собственник товара, подлежащего

¦ ¦прослеживаемости

¦ ¦2- представитель собственника товара, подлежащего

¦ ¦прослеживаемости

+-----------------------+

+----------------------------------------+

Фамилия ¦ ¦

+----------------------------------------¦

Имя ¦ ¦

+----------------------------------------¦

Отчество (при наличии) ¦ ¦

+----------------------------------------+

Наименование и реквизиты документа, подтверждающего полномочия

представителя собственника товара, подлежащего прослеживаемости:

+----------------------------------------------------------------------------------+

¦ ¦

+----------------------------------------------------------------------------------+

Наименование организации-представителя собственника товара,

подлежащего прослеживаемости

+----------------------------------------------------------------------------------+

¦ ¦

+----------------------------------------------------------------------------------+

Подпись Дата

+--------------------------------------------+ +---------+

¦ ¦ ¦ ¦

+--------------------------------------------+ +---------+

Приложение № 4

к Приказу ФНС России

от "__" ________ 20 __ г.

№___________________

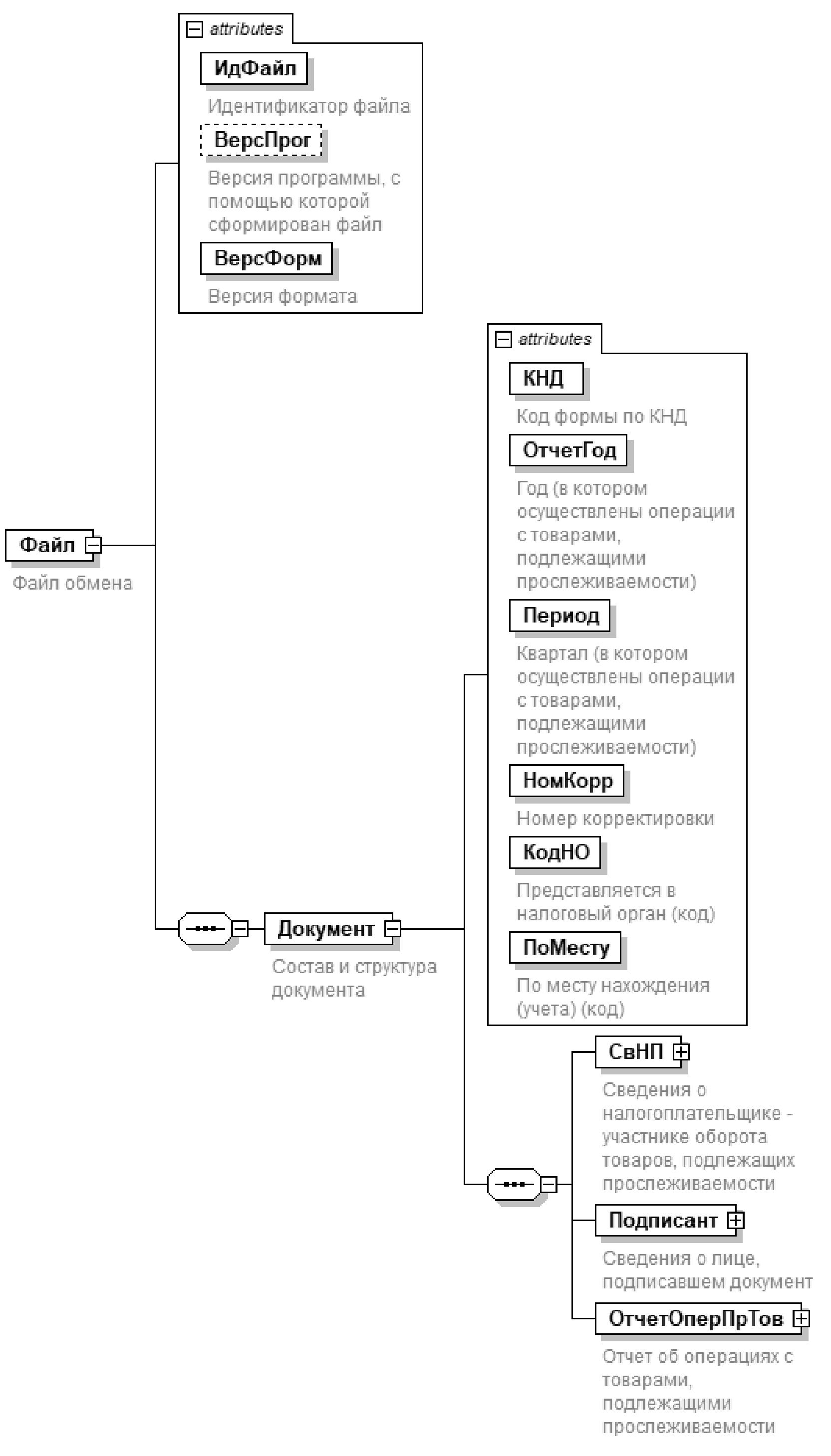

Форма по КНД 1169010

Отчет об операциях с товарами, подлежащими прослеживаемости

Год _________ (1)

Квартал _________ (1а)

N корректировки _________ (2)

Представляется в налоговый _________ (3)

орган (код)

Наименование участника

оборота товаров, подлежащих

прослеживаемости ____________________________________________________ (4)

ИНН ____________________________________________________ (4а)

КПП ____________________________________________________ (4б)

По месту нахождения (учета)

(код) ____________________________________________________ (5)

Форма реорганизации

(ликвидации) (код) ____________________________________________________ (6)

ИНН/КПП реорганизованной

организации ____________________________________________________ (7)

Отчет об операциях

|

№ п/п |

Операция | Реквизиты первичного учетного документа | Контрагент | Регистрационный номер партии товара, подлежащего прослеживаемости | Код количественной единицы измерения товара (по ОКЕИ) | Количество товара, подлежащего прослеживаемости, в количественной единице измерения товара | Стоимость товара, подлежащего прослеживаемости, без налога в рублях | |||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Дата операции | Код вида операции | Вид | Номер | Дата | Наименование | ИНН | КПП | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 |

Достоверность и полноту сведений, указанных в настоящем отчете, подтверждаю:

+--------------------------------+

¦ ¦ 1 - участник оборота товаров, подлежащих

¦ ¦ прослеживаемости

¦ ¦ 2 - представитель участника оборота товаров,

¦ ¦ подлежащих прослеживаемости

+--------------------------------+

+----------------------------------------------------+

Фамилия ¦ ¦

+----------------------------------------------------¦

Имя ¦ ¦

+----------------------------------------------------¦

Отчество (при наличии) ¦ ¦

+----------------------------------------------------+

Наименование и реквизиты документа, подтверждающего полномочия представителя участника оборота

товаров, подлежащих прослеживаемости

+--------------------------------------------------------------------------------------------------+

¦ ¦

+--------------------------------------------------------------------------------------------------+

Наименование организации-представителя участника оборота товаров,

подлежащих прослеживаемости

+--------------------------------------------------------------------------------------------------+

¦ ¦

+--------------------------------------------------------------------------------------------------+

Подпись Дата

+--------------------------------+ +---------+

¦ ¦ ¦ ¦

+--------------------------------+ +---------+

Приложение № 5

к приказу ФНС России

от "____" _________202_ г.

№ _________________

Порядок заполнения уведомления о перемещении товаров, подлежащих прослеживаемости, с территории Российской Федерации на территорию другого государства - члена Евразийского экономического союза

I. Общие положения

1. Уведомление о перемещении товаров, подлежащих прослеживаемости, с территории Российской Федерации на территорию другого государства - члена Евразийского экономического союза (далее - уведомление), предусмотренное постановлением Правительства Российской Федерации о порядке функционирования национальной системы прослеживаемости товаров, содержит сведения по вывезенным с территории Российской Федерации на территорию государств-членов Евразийского экономического союза товарам, подлежащим прослеживаемости.

II. Заполнение уведомления

2. В строках указываются следующие сведения:

а) в строке 1 - порядковый номер уведомления. При представлении корректировочного уведомления в строке "Номер уведомления" указывается номер, присвоенный первичному уведомлению;

б) в строке 2 - дата представления уведомления. При представлении корректировочного уведомления в строке "Дата уведомления" указывается дата первичного уведомления;

в) в строке 3 - порядковый номер актуального корректировочного уведомления.

При заполнении указанной строки в первичном уведомлении проставляется "0", в корректировочном уведомлении указывается номер корректировки (например, "1", "2" и так далее);

г) в строке 4 - наименование юридического лица, представительства (филиала) иностранной организации, иного обособленного подразделения, осуществляющего деятельность на территории Российской Федерации, фамилия, имя, отчество (при наличии) физического лица, поставленного на учет в качестве индивидуального предпринимателя, передающего другому лицу своё право владеть, пользоваться и распоряжаться прослеживаемыми товарами;

д) в строке 4а - идентификационный номер налогоплательщика - юридического лица, представительства (филиала) иностранной организации, иного обособленного подразделения, осуществляющего деятельность на территории Российской Федерации, физического лица, поставленного на учет в качестве индивидуального предпринимателя, передающего другому лицу государства-члена Евразийского экономического союза своё право владеть, пользоваться и распоряжаться прослеживаемыми товарами;

е) в строке 4б - код причины постановки на учет юридического лица, представительства (филиала) иностранной организации, иного обособленного подразделения, осуществляющего деятельность на территории Российской Федерации, передающего другому лицу государства - члена Евразийского экономического союза своё право владеть, пользоваться и распоряжаться прослеживаемыми товарами.

При отсутствии данных, отображаемых в данной строке уведомления о вывозе товаров, в ней проставляется прочерк;

ж) в строке 5 - код реорганизации (ликвидации) в соответствии с приложением № 1 к настоящему Порядку. Заполняется организацией-правопреемником в случае представления корректировочного уведомления за реорганизованную организацию;

з) в строке 6 - ИНН и КПП, которые были присвоены участнику оборота товаров, подлежащих прослеживаемости, до реорганизации налоговым органом по месту ее нахождения (по налогоплательщикам, отнесенным к категории крупнейших, - налоговым органом по месту учета в качестве крупнейшего налогоплательщика). Заполняется организацией-правопреемником в случае представления корректировочного уведомления за реорганизованную организацию;

и) в строке 7 - наименование юридического лица государства - члена Евразийского экономического союза, представительства (филиала) иностранной организации, иного обособленного подразделения, осуществляющего деятельность на территории государства - члена Евразийского экономического союза, фамилия, имя, отчество (при наличии) физического лица, поставленного на учет в качестве индивидуального предпринимателя, государства - члена Евразийского экономического союза, которому передано право владеть, пользоваться и распоряжаться прослеживаемыми товарами;

к) в строке 7а - цифровой код государства - члена Евразийского экономического союза, в котором поставлено на учет лицо, которому передано право владеть, пользоваться или распоряжаться прослеживаемыми товарами, согласно Общероссийскому классификатору стран мира (ОКСМ), принятому и введенному в действие постановлением Госстандарта России от 14.12.2001 № 529 - ст;

л) в строке 7б - идентификационный код (номер) налогоплательщика-юридического лица государства - члена Евразийского экономического союза, представительства (филиала) иностранной организации, иного обособленного подразделения, осуществляющего деятельность на территории государства - члена Евразийского экономического союза, физического лица, поставленного на учет в качестве индивидуального предпринимателя, государства - члена Евразийского экономического союза, которому передано право владеть, пользоваться и распоряжаться прослеживаемыми товарами;

м) в строке 7в - юридический адрес государственной регистрации юридического лица государства - члена Евразийского экономического союза, представительства (филиала) иностранной организации, иного обособленного подразделения, осуществляющего деятельность на территории государства - члена Евразийского экономического союза, адрес места жительства физического лица, поставленного на учет в качестве индивидуального предпринимателя, государства - члена Евразийского экономического союза, которому передано право владеть, пользоваться и распоряжаться прослеживаемыми товарами;

н) в строке 8 - вид сопроводительного документа, на основании которого были переданы товары, подлежащие прослеживаемости;

о) сопроводительным документом в целях настоящего Порядка признается счет-фактура, универсальный передаточный документ или иной документ, оформленный на товар, подлежащий прослеживаемости, продавцом.

В указанной строке указывается признак "1", "2" или "3" в зависимости от вида сопроводительного документа: "1 - счет-фактура", "2 - универсальный передаточный документ", "3 - иной первичный учетный документ";

п) строке 8а - номер сопроводительного документа, на основании которого были переданы товары, подлежащие прослеживаемости;

р) в строке 8б - дата сопроводительного документа, на основании которого были переданы товары, подлежащие прослеживаемости;

с) в строке 9 - сведения о пунктах назначения (доставки, разгрузки) товара, подлежащего прослеживаемости, находящихся на территории государств - членов Евразийского экономического союза в соответствии с сопроводительным документом.

При отсутствии данных данная графа не заполняется.

Лицо, перемещающее товары, подлежащие прослеживаемости, в государства - члены Евразийского экономического союза нескольким организациям и/или физическим лицам государств - членов Евразийского экономического союза, заполняет сведения о товарах, указанные в подпунктах "з" - "к" пункта 2, отдельно в отношении каждой организации и/или физического лица государства - члена Евразийского экономического союза, которому передано право собственности на товары в рамках одного уведомления.

3. В графах уведомления указываются следующие сведения:

т) в графе 1 - порядковый номер товара в соответствии с сопроводительным документом;

у) в графе 2 - наименование товара в соответствии с сопроводительным документом:

ф) в графе 3 - количество товара в соответствии с сопроводительным документом;

х) в графе 4 - код единицы измерения товара в соответствии с сопроводительным документом по Общероссийскому классификатору единиц измерения (ОКЕИ), принятому и введённому в действие постановлением Госстандарта России от 26.12.1994 № 366;

ц) в графе 5 - регистрационный номер партии товара, подлежащего прослеживаемости;

ч) в графе 6 - единица количественного учета товара (код) в соответствии с перечнем, утверждаемым постановлением Правительства Российской Федерации, согласно Общероссийскому классификатору единиц измерения (ОКЕИ), принятому и введенному в действие постановлением Госстандарта России от 26.12.1994 № 366;

ш) в графе 7 - количество товара, подлежащего прослеживаемости в единицах количественного учета товаров в соответствии с перечнем, утверждаемым постановлением Правительства Российской Федерации;

щ) в графе 8 - стоимость товара без налога на добавленную стоимость в рублях и копейках.

4. В разделе "Достоверность и полноту сведений, указанных в настоящем уведомлении, подтверждаю" указывается: "1" - если уведомление представлено участником оборота товаров, подлежащих прослеживаемости, на которого в соответствии с положениями постановления Правительства Российской Федерации о порядке функционирования национальной системы прослеживаемости товаров, возложена обязанность по представлению уведомления либо "2" - если уведомление представлено уполномоченным представителем участника оборота товаров, подлежащих прослеживаемости.

В случае указания признака "1" в полях "Фамилия", "Имя", "Отчество" указывается построчно полностью фамилия, имя и отчество (при наличии) руководителя организации (физического лица, поставленного на учет в качестве индивидуального предпринимателя) - участника оборота товаров, подлежащих прослеживаемости, который передает право собственности на товар.

В случае указания признака "2" в полях "Фамилия", "Имя", "Отчество" указывается построчно полностью фамилия, имя и отчество физического лица - уполномоченного представителя участника оборота товаров, подлежащих прослеживаемости.

Если уведомление представляется представителем участника оборота товаров, подлежащих прослеживаемости, то заполняется поле "Наименование и реквизиты документа, подтверждающего полномочия представителя продавца".

В поле "Наименование и реквизиты документа, подтверждающего полномочия представителя продавца" указывается вид и реквизиты документа, подтверждающего полномочия представителя организации (физического лица, поставленного на учет в качестве индивидуального предпринимателя) удостоверять достоверность и полноту сведений, указанных в уведомлении.

В поле "Наименование организации-представителя продавца" указывается наименование юридического лица - уполномоченного представителя продавца товаров, подлежащих прослеживаемости.

Данная форма представляется в электронном виде по телекоммуникационным каналам связи через оператора электронного документооборота и подписывается электронной подписью. В поле "Дата" указывается дата подписания.

Приложение

к Порядку заполнения уведомления

о перемещении товаров, подлежащих

прослеживаемости, с территории

Российской Федерации на территорию

другого государства - члена

Евразийского экономического союза

Коды форм реорганизации и код ликвидации организации

| Код | Наименование |

|---|---|

| 1 | Преобразование |

| 2 | Слияние |

| 3 | Разделение |

| 5 | Присоединение |

| 6 | Разделение с одновременным присоединением |

| 0 | Ликвидация |

Приложение № 6

к приказу ФНС России

от "____" _________202_ г.

№ _________________

Порядок заполнения уведомления о ввозе товаров, подлежащих прослеживаемости, с территории другого государства-члена Евразийского экономического союза на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией

I. Общие положения

1. Уведомление о ввозе товаров, подлежащих прослеживаемости, с территории другого государства - члена Евразийского экономического союза на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, (далее - уведомление), предусмотренное постановлением Правительства Российской Федерации о порядке функционирования национальной системы прослеживаемости товаров, содержит сведения по принятым на учет и ввезенным с территории государств - членов Евразийского экономического союза товарам, подлежащим прослеживаемости.

II. Заполнение уведомления

2. Уведомление заполняется на основании сопроводительного документа на передачу товаров, подлежащих прослеживаемости, с которым связано их перемещение на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией с территории государств - членов Евразийского экономического союза. Сопроводительным документом в целях настоящего Порядка признается счет - фактура, универсальный передаточный документ или иной документ, оформленный на товар, подлежащий прослеживаемости, организацией или физическим лицом государства - члена Евразийского экономического союза, передавшего право собственности на товары.

Уведомление может оформляться на товары, указанные в нескольких строках сопроводительного документа с одним и тем же кодом единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза и единицей измерения.

3. В строках указываются следующие сведения:

а) в строке 1 - номер уведомления. При представлении корректировочного уведомления в строке "Номер" указывается номер, присвоенный первичному уведомлению;

б) в строке 2 - дата представления уведомления. При представлении корректировочного уведомления в строке "Дата" указывается дата первичного уведомления;

в) в строке 3 - порядковый номер актуального корректировочного уведомления. При заполнении указанной строки в первичном уведомлении проставляется "0", в корректировочном уведомлении указывается номер корректировки (например, "1", "2" и так далее);

г) в строке 4 - наименование юридического лица, представительства (филиала) иностранной организации, иного обособленного подразделения, осуществляющего деятельность на территории Российской Федерации, фамилия, имя, отчество (отчество указывается при наличии) физического лица, поставленного на учет в качестве индивидуального предпринимателя, которому передано право собственности на подлежащие прослеживаемости товары;

д) в строке 4а - идентификационный номер налогоплательщика - юридического лица, представительства (филиала) иностранной организации, иного обособленного подразделения, осуществляющего деятельность на территории Российской Федерации, физического лица, поставленного на учет в качестве индивидуального предпринимателя, которому передано право собственности на подлежащие прослеживаемости товары;

в строке 4б - код причины постановки на учет юридического лица, представительства (филиала) иностранной организации, иного обособленного подразделения, осуществляющего деятельность на территории Российской Федерации, которому передано право собственности на подлежащие прослеживаемости товары. При отсутствии данных данная строка не заполняется;

е) в строке 5 - код реорганизации (ликвидации) в соответствии с приложением к настоящему Порядку. Заполняется организацией-правопреемником в случае представления корректировочного уведомления за реорганизованную организацию;

ж) в строке 6 - ИНН и КПП, которые были присвоены участнику оборота товаров, подлежащих прослеживаемости, до реорганизации налоговым органом по месту ее нахождения (по налогоплательщикам, отнесенным к категории крупнейших, - налоговым органом по месту учета в качестве крупнейшего налогоплательщика). Заполняется организацией-правопреемником в случае представления корректировочного уведомления за реорганизованную организацию;

з) в строке 7 - наименование юридического лица государства - члена Евразийского экономического союза, наименование представительства (филиала) иностранной организации, иного обособленного подразделения, осуществляющего деятельность на территории государства - члена Евразийского экономического союза, фамилия, имя, отчество (при наличии) - физического лица, поставленного на учет в качестве индивидуального предпринимателя, государства - члена Евразийского экономического союза, передавшего лицу Российской Федерации право собственности на подлежащие прослеживаемости товары;

и) в строке 7а - цифровой код государства - члена Евразийского экономического союза, в котором поставлено на учет лицо, передавшее другому лицу право собственности на подлежащие прослеживаемости товары, согласно Общероссийскому классификатору стран мира (ОКСМ), принятому и введённому в действие утвержденному постановлением Госстандарта России от 14.12.2001 № 529-ст;

к) в строке 7б - идентификационный номер (код) юридического лица государства - члена Евразийского экономического союза, представительства (филиала) иностранной организации, иного обособленного подразделения, осуществляющего деятельность на территории государства - члена Евразийского экономического союза, физического лица, поставленного на учет в качестве индивидуального предпринимателя, государства - члена Евразийского экономического союза, передавшего лицу Российской Федерации право собственности на подлежащие прослеживаемости товары;

л) в строке 7в - юридический адрес государственной регистрации юридического лица государства - члена Евразийского экономического союза, представительства (филиала) иностранной организации, иного обособленного подразделения, осуществляющего деятельность на территории государства - члена Евразийского экономического союза, адрес места жительства физического лица, поставленного на учет в качестве индивидуального предпринимателя, государства - члена Евразийского экономического союза, передавшего лицу Российской Федерации право собственности на подлежащие прослеживаемости товары;

л) в строке 8 - вид сопроводительного документа на передачу товаров, подлежащих прослеживаемости. "1 - счет-фактура", "2 - универсальный передаточный документ" или "3 - иной первичный учетный документ";

м) в строке 8а - дата сопроводительного документа на передачу товаров, подлежащих прослеживаемости;

н) в строке 8б - номер сопроводительного документа на передачу товаров, подлежащих прослеживаемости;

о) в строке 9 - классификационный код товара в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза на уровне десяти знаков, утвержденной решением Совета Евразийской экономической комиссии от 16.07.2012 № 54, опубликованным на официальном сайте Евразийской экономической комиссии http://www.customs.ru в информационно - телекоммуникационной сети "Интернет". Для каждого кода единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза составляется и направляется отдельное уведомление.

п) в строке 10 - количество товара в соответствии с сопроводительным документом. Если уведомление оформляется на товары, указанные в нескольких строках сопроводительного документа с одним и тем же кодом единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза и единицей измерения, то в строке "Количество товара в соответствии с сопроводительным документом" указывается общее количество товаров из сопроводительного документа с таким кодом единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза и единицей измерения;

р) в строке 11 - единица измерения (код) в соответствии с сопроводительным документом по Общероссийскому классификатору единиц измерения (ОКЕИ), принятому и введенному в действие постановлением Госстандарта России от 26.12.1994 № 366;

с) в строке 12 - регистрационный номер партии товара, подлежащего прослеживаемости.

При первичном представлении уведомления строка не заполняется, данная строка заполняется только при представлении корректировочного уведомления;

т) в строке 13 - единица количественного учета товара (код) в соответствии с перечнем, утверждаемым постановлением Правительства Российской Федерации, согласно Общероссийскому классификатору единиц измерения (ОКЕИ), принятому и введенному в действие постановлением Госстрандарта России от 26.12.1994 № 366;

у) в строке 14 - количество товара, подлежащего прослеживаемости в единицах количественного учета товаров в соответствии с перечнем, утверждаемым постановлением Правительства Российской Федерации. Если уведомление оформляется на товары, указанные в нескольких строках сопроводительного документа с одним и тем же кодом единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза и единицей измерения, то в строке "Количество товара, подлежащего прослеживаемости, в количественной единице измерения товара" указывается общее количество товаров из сопроводительного документа с таким кодом единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза и единицей измерения, пересчитанное в единицу измерения, установленную перечнем товаров, подлежащих прослеживаемости;

ф) в строке 15 - общая стоимость товаров без налога на добавленную стоимость в рублях и копейках. Если уведомление оформляется на товары, указанные в нескольких строках сопроводительного документа с одним и тем же кодом единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза и единицей измерения, то в строке "Стоимость товаров (без НДС) в рублях и копейках" указывается общая стоимость товаров из сопроводительного документа с таким кодом единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза и единицей измерения в рублях и копейках. Если в сопроводительном документе стоимость выражена в иностранной валюте, то он подлежит пересчету в рубли по официальному курсу, установленному Центральным банком Российской Федерации на соответствующую дату.

4. В разделе "Достоверность и полноту сведений, указанных в настоящем уведомлении, подтверждаю" указывается "1" - если уведомление представлено участником оборота товаров, подлежащих прослеживаемости, на которого в соответствии с положениями постановления Правительства Российской Федерации о порядке функционирования национальной системы прослеживаемости товаров, возложена обязанность по представлению уведомления, "2" - если уведомление представлено уполномоченным представителем участника оборота товаров, подлежащих прослеживаемости.

В случае указания признака "1" в полях "Фамилия", "Имя", "Отчество" указывается построчно полностью фамилия, имя и отчество (при наличии) руководителя организации (физического лица, поставленного на учет в качестве индивидуального предпринимателя) - участника оборота товаров, подлежащих прослеживаемости, которому передано право собственности на товар.

В случае указания признака "2" в полях "Фамилия", "Имя", "Отчество" указывается построчно полностью фамилия, имя и отчество физического лица-уполномоченного представителя участника оборота товаров, подлежащих прослеживаемости.

Если уведомление представляется представителем участника оборота товаров, подлежащих прослеживаемости, то заполняется поле "Наименование и реквизиты документа, подтверждающего полномочия представителя покупателя".

В поле "Наименование и реквизиты документа, подтверждающего полномочия представителя покупателя" указывается вид и реквизиты документа, подтверждающего полномочия представителя организации (физического лица, поставленного на учет в качестве индивидуального предпринимателя) удостоверять достоверность и полноту сведений, указанных в уведомлении.

В поле "Наименование организации-представителя покупателя" указывается наименование юридического лица - уполномоченного представителя покупателя товаров, подлежащих прослеживаемости.

Данная форма представляется в электронном виде по телекоммуникационным каналам связи через оператора электронного документооборота и подписывается электронной подписью. В поле "Дата" указывается дата подписания.

Приложение

к Порядку заполнения уведомления

о ввозе товаров, подлежащих прослеживаемости,

с территории другого государства - члена

Евразийского экономического союза на

территорию Российской Федерации и иные

территории, находящиеся под ее юрисдикцией

Коды форм реорганизации и код ликвидации организации

| Код | Наименование |

|---|---|

| 1 | Преобразование |

| 2 | Слияние |

| 3 | Разделение |

| 5 | Присоединение |

| 6 | Разделение с одновременным присоединением |

| 0 | Ликвидация |

Приложение № 7

к приказу ФНС России

от "____" _________202_ г.

№ ___________________

Порядок заполнения уведомления об имеющихся остатках товаров, подлежащих прослеживаемости

1. Общие положения

1. Уведомление об имеющихся остатках товаров, подлежащих прослеживаемости (далее - уведомление), предусмотренное постановлением Правительства Российской Федерации о порядке функционирования национальной системы прослеживаемости товаров, содержит сведения об остатках товаров, подлежащих прослеживаемости, имеющихся у участника оборота товаров, подлежащих прослеживаемости, на дату вступления в силу перечня товаров, подлежащих прослеживаемости на территории Российской Федерации (изменений в него) (далее - Перечень), утверждаемого Правительством Российской Федерации.

II. Заполнение уведомления

2. Уведомление заполняется на основании первичного учетного документа, оформленного по результатам инвентаризации (акт инвентаризации, инвентаризационная опись и т.д.) и подтверждающего право собственности участника оборота товаров, подлежащих прослеживаемости, на товары, подлежащие прослеживаемости. Уведомление может оформляться на товары, указанные в нескольких строках первичного учетного документа с одним и тем же кодом единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза и единицей измерения.

В строках указываются следующие сведения:

а) в строке 1 - порядковый номер уведомления. При представлении корректировочного уведомления в строке "Номер уведомления" указывается номер, присвоенный первичному уведомлению;

б) в строке 2 - дата уведомления. При представлении корректировочного уведомления в строке "Дата уведомления" указывается дата первичного уведомления;

в) в строке 3 - порядковый номер актуального корректировочного уведомления об остатках товаров, подлежащих прослеживаемости;

При заполнении указанной строки в первичном уведомлении проставляется "0", в корректировочном уведомлении указывается номер корректировки (например, "1", "2" и так далее);

г) в строке 4 - признак уведомления. В строке указывается одно из значений признака уведомления:

признак "1". Указывается при подаче уведомления на товары, подлежащие прослеживаемости, приобретенные у физических лиц, использовавших указанный товар для личных, семейных, домашних и иных, не связанных с предпринимательской деятельностью, нужд, и (или) товары, подлежащие прослеживаемости, приобретенные у налогоплательщиков налога на профессиональный доход, а также товары, возвращенные в оборот физическими лицами, приобретавшими указанный товар до вступления в силу Перечня, для личных, семейных, домашних и иных, не связанных с предпринимательской деятельностью, нужд, и (или) возвращенные в оборот налогоплательщиками налога на профессиональный доход, приобретавшими указанный товар до вступления в силу Перечня;

признак "2". Указывается при подаче уведомления на товары, подлежащие прослеживаемости, ранее конфискованные, обращенные в федеральную собственность, приобретенные у Росимущества и иных уполномоченных контролирующих органов;

признак не указывается, строка 4 не заполняется - во всех остальных случаях;

д) в строке 5 - наименование участника оборота товаров, подлежащих прослеживаемости - юридического лица, наименование представительства (филиала) иностранной организации, иного обособленного подразделения, осуществляющего деятельность на территории Российской Федерации, фамилия, имя, отчество (при наличии) физического лица, поставленного на учет в качестве индивидуального предпринимателя, являющегося собственником товаров, подлежащих прослеживаемости;

е) в строке 5а - идентификационный номер налогоплательщика - юридического лица, представительства (филиала) иностранной организации, иного обособленного подразделения, осуществляющего деятельность на территории Российской Федерации, или физического лица, поставленного на учет в качестве индивидуального предпринимателя, являющегося собственником товаров, подлежащих прослеживаемости;

ж) в строке 5б - код причины постановки на учет юридического лица, представительства (филиала) иностранной организации, иного обособленного подразделения, осуществляющего деятельность на территории Российской Федерации, являющегося собственником товаров, подлежащих прослеживаемости. При отсутствии данных данная строка не заполняется;

з) в строке 6 - код реорганизации (ликвидации) в соответствии с приложением № 1 к настоящему Порядку. Заполняется организацией-правопреемником в случае представления корректировочного уведомления за реорганизованную организацию;

и) в строке 7 - ИНН и КПП, которые были присвоены участнику оборота товаров, подлежащих прослеживаемости, до реорганизации налоговым органом по месту ее нахождения (по налогоплательщикам, отнесенным к категории крупнейших, - налоговым органом по месту учета в качестве крупнейшего налогоплательщика). Заполняется организацией - правопреемником в случае представления корректировочного уведомления за реорганизованную организацию;

к) в строке 8 - указывается идентификационный номер налогоплательщика:

физического лица, не являющегося индивидуальным предпринимателем, ранее передавшего право собственности на подлежащие прослеживаемости товары - при указании в строке 4 признака "1". При отсутствии данных данная строка не заполняется;

территориального органа Росимущества (иного уполномоченного контролирующего органа), реализовавшего ранее конфискованные, обращенные в федеральную собственность товары, подлежащие прослеживаемости - при указании в строке 4 признака "2".

л) в строке 9 - наименование первичного учетного документа - основания для составления уведомления;

м) в строке 9а - номер первичного учетного документа - основания для составления уведомления;

н) в строке 9б - дата первичного учетного документа - основания для составления уведомления;

о) в строке 10 - наименования товаров в соответствии с первичным учетным документом. Если уведомление оформляется на товары, указанные в нескольких строках первичного учетного документа с одним и тем же кодом единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза и единицей измерения, то в строке "Наименование товара в соответствии с первичным учетным документом" может указываться обобщённое название товаров из первичного учетного документа с таким кодом единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза и единицей измерения;

п) в строке 11 - классификационный код товара в соответствии - единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза на уровне десяти знаков, утвержденной Решением Совета Евразийской экономической комиссии от 16.07.2012 № 54, опубликованной на официальном сайте Евразийской экономической комиссии http://www.customs.ru в информационно - телекоммуникационной сети "Интернет". Для каждого кода единой Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза составляется и направляется отдельное уведомление;

р) в строке 12 - классификационный код товара в соответствии с Общероссийским классификатором продукции по видам экономической деятельности принятым и введенным в действие приказом Росстандарта от 31.01.2014 № 14 - ст. При отсутствии данных данная строка не заполняется;

с) в строке 13 - количество товаров в соответствии с первичным учетным документом. Если уведомление оформляется на товары, указанные в нескольких строках первичного учетного документа с одним и тем же кодом единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза и единицей измерения, то в строке "Количество товара в соответствии с первичным учетным документом" указывается общее количество товаров из первичного учетного документа с таким кодом единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза и единицей измерения;

т) в строке 14 - единица измерения товара в соответствии с первичным учетным документом. по Общероссийскому классификатору единиц измерения (ОКЕИ), принятому и введенному в действие Постановлением Госстандарта России от 26.12.1994 № 366;

у) в строке 15 - регистрационный номер партии товара, подлежащего прослеживаемости, сформированный участником оборота товаров, подлежащих прослеживаемости, самостоятельно (при наличии сведений), либо не заполняется (по выбору участника оборота товаров, подлежащих прослеживаемости).

При представлении корректировочного уведомления в данной строке указывается регистрационный номер партии товара, подлежащего прослеживаемости, присвоенный в соответствии с пунктом 18 постановления Правительства Российской Федерации "О реализации национальной системы прослеживаемости товаров";

ф) в строке 16 - указывается единица количественного учета товара (код) в соответствии с Перечнем, утверждаемым постановлением Правительства Российской Федерации, согласно Общероссийскому классификатору единиц измерения (ОКЕИ) принятому и введенному в действие постановлением Госстандарта России от 26.12.1994 № 366;

х) в строке 17 - количество товара, подлежащего прослеживаемости в единицах количественного учета товаров в соответствии с Перечнем, утверждаемым постановлением Правительства Российской Федерации Если уведомление оформляется на товары, указанные в нескольких строках первичного учетного документа с одним и тем же кодом единой Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза и единицей измерения, то в строке "Количество товара подлежащего прослеживаемости, в количественной единице измерения товара"" указывается общее количество товаров из первичного учетного документа с таким кодом единой Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза и единицей измерения, пересчитанное в единицу измерения, установленную Перечнем;

ц) в строке 18 - стоимость принятия товара к бухгалтерскому учёту без налога на добавленную стоимость в рублях и копейках.

Если уведомление оформляется на товары, указанные в нескольких строках первичного учетного документа с одним и тем же кодом единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза и единицей измерения, то в строке "Стоимость товаров (без НДС), в рублях и копейках" указывается общая стоимость товаров из первичного учетного документа с таким кодом единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза и единицей измерения в рублях и копейках

3. В разделе "Достоверность и полноту сведений, указанных в настоящем уведомлении, подтверждаю" указывается:

"1" - если уведомление представлено участником оборота товаров, подлежащих прослеживаемости, на которого в соответствии с положениями постановления Правительства Российской Федерации о порядке функционирования национальной системы прослеживаемости товаров возложена обязанность по представлению уведомления;

"2" - если уведомление представлено уполномоченным представителем участника оборота товаров, подлежащих прослеживаемости.

В случае указания признака "1" в полях "Фамилия", "Имя", "Отчество" указывается построчно полностью фамилия, имя и отчество (при наличии) руководителя организации (физического лица, поставленного на учет в качестве индивидуального предпринимателя) - участника оборота товаров, подлежащих прослеживаемости (собственника товара, подлежащего прослеживаемости).

В случае указания признака "2" в полях "Фамилия", "Имя", "Отчество" указывается построчно полностью фамилия, имя и отчество физического лица-уполномоченного представителя участника оборота товаров, подлежащих прослеживаемости.

Если уведомление представляется представителем участника оборота товаров, подлежащих прослеживаемости, то заполняется поле "Наименование и реквизиты документа, подтверждающего полномочия представителя собственника товара, подлежащего прослеживаемости".

В поле "Наименование и реквизиты документа, подтверждающего полномочия представителя собственника товара, подлежащего прослеживаемости" указывается вид и реквизиты документа, подтверждающего полномочия представителя организации (физического лица, поставленными на учет в качестве индивидуального предпринимателя) удостоверять достоверность и полноту сведений, указанных в уведомлении.

В поле "Наименование организации - представителя собственника товара, подлежащего прослеживаемости" указывается наименование юридического лица - уполномоченного представителя собственника товара, подлежащего прослеживаемости.

Данная форма представляется в электронном виде по телекоммуникационным каналам связи через оператора электронного документооборота и подписывается электронной подписью. В поле "Дата" указывается дата подписания.

Приложение

к Порядку заполнения уведомления

об имеющихся остатках товаров,

подлежащих прослеживаемости

Коды форм реорганизации и код ликвидации организации

| Код | Наименование |

|---|---|

| 1 | Преобразование |

| 2 | Слияние |

| 3 | Разделение |

| 5 | Присоединение |

| 6 | Разделение с одновременным присоединением |

| 0 | Ликвидация |

Приложение № 8

к приказу ФНС России

от "____" _________202_ г.

№ __________________

Порядок заполнения отчета об операциях с товарами, подлежащими прослеживаемости

I Общие требования к порядку заполнения отчета об операциях с товарами, подлежащими прослеживаемости

1. Отчет об операциях с товарами, подлежащими прослеживаемости (далее - отчет), представляется участниками оборота товаров, подлежащих прослеживаемости, в случаях и в порядке, предусмотренном постановлением Правительства Российской Федерации о порядке функционирования национальной системы прослеживаемости товаров.

2. При представлении в налоговый орган по месту учета организацией - правопреемником отчета за последний отчетный квартал и скорректированного отчета за реорганизованную организацию (в форме присоединения к другому юридическому лицу, слияния нескольких юридических лиц, разделения юридического лица, преобразования одного юридического лица в другое) в титульном разделе по реквизиту "по месту нахождения (учета)" указывается код "215" или "216". Коды форм реорганизации и код ликвидации организации приведены в приложении № 3 к настоящему Порядку.

В реквизите "ИНН/КПП реорганизованной организации" указываются, соответственно, идентификационный номер налогоплательщика и код причины постановки на учет, которые были присвоены организации до реорганизации налоговым органом по месту ее нахождения (по налогоплательщикам, отнесенным к категории крупнейших, - налоговым органом по месту учета в качестве крупнейшего налогоплательщика).

3. Участники оборота товаров, подлежащих прослеживаемости, являющиеся крупнейшими налогоплательщиками на основании Уведомления о постановке на учет в налоговом органе юридического лица в качестве крупнейшего налогоплательщика по форме № 9-КНУ, утвержденной приказом Федеральной налоговой службы от 26.04.2005 № САЭ-3-09/178@ "Об утверждении формы № 9-КНУ "Уведомление о постановке на учет в налоговом органе юридического лица в качестве крупнейшего налогоплательщика" (зарегистрирован Министерством юстиции Российской Федерации 25 мая 2005 г., регистрационный № 6638; Бюллетень нормативных актов федеральных органов исполнительной власти, 2005, № 23) (далее - Уведомление о постановке на учет по форме № 9-КНУ) в титульном разделе по реквизиту "по месту нахождения (учета)" указывают код "213", а в пятом и шестом знаке КПП указывается значение "50".

4. Графы табличной части отчета, заполняются отдельно по каждой операции в целях отражения информации в отношении партий товара, подлежащих прослеживаемости, которым присвоен регистрационный номер партии товара, подлежащего прослеживаемости, в соответствии с положениями постановления Правительства Российской Федерации о порядке функционирования национальной системы прослеживаемости товаров.

Сведения в рамках операции с товарами, подлежащими прослеживаемости, соответствующей определенному коду вида операции с товарами, подлежащими прослеживаемости, в соответствии с приложением № 1 к настоящему Порядку, в отношении товаров, подлежащих прослеживаемости, имеющих одинаковую стоимость за единицу товара, реквизиты первичного учетного документа, указанные в графах 4 - 6, на основании которого были совершены операции с указанными товарами, отражаются в одной строке отчета.

К указанной строке отчета заполняются подстроки граф 10 - 13 по каждому регистрационному номеру партии товара, подлежащего прослеживаемости, указанному в графе 10 отчета.

5. Графы 7 - 9 табличной части отчета заполняются только для операций с кодами 08, графы 15 - 26, в том числе на основе договоров поручения, договоров комиссии или агентских договоров.

6. Значения стоимостных показателей, отражаемых в графе 13 табличной части отчета, указываются в рублях и копейках.

7. При обнаружении участником оборота товаров, подлежащих прослеживаемости, в поданном им отчете в налоговый орган факта не отражения или неполноты отражения сведений, а также ошибок, участник оборота товаров, подлежащих прослеживаемости, обязан внести необходимые изменения в отчет и представить в налоговый орган скорректированный отчет.

При перерасчете количества товара, подлежащего прослеживаемости, в периоде совершения ошибки (искажения) скорректированный отчет представляется в налоговый орган в файле установленного формата, действовавшего в том отчетном квартале, за который производится перерасчет количества.

II. Заполнение титульного раздела отчета

8. В строках титульного раздела отчета указываются следующие сведения:

а) в строке 1 - год, в котором осуществлены операции с товарами, подлежащими прослеживаемости;

б) в строке 1а - квартал, в котором осуществлены операции с товарами, подлежащими прослеживаемости;

в) в строке 2 - порядковый номер актуального корректировочного отчёта об операциях с товарами, подлежащими прослеживаемости. При заполнении указанной строки в первичном отчете проставляется "0", в корректировочном отчете указывается номер корректировки (например, "1", "2" и так далее);

г) в строке 3 - код налогового органа, в который представляется отчет, либо код налогового органа, указанный в документах постановки в налоговом органе. Коды субъектов Российской Федерации приведены в приложении № 2 к настоящему Порядку);

д) в строке 4 - наименование участника оборота товаров, подлежащих прослеживаемости - юридического лица, представительства (филиала) иностранной организации, иного обособленного подразделения, осуществляющего деятельность на территории Российской Федерации, либо фамилия, имя, отчество (при наличии) физического лица, поставленного на учет в качестве индивидуального предпринимателя, который в соответствии с положениями постановления Правительства Российской Федерации о порядке функционирования национальной системы прослеживаемости товаров обязан представлять отчет;

е) в строке 4а - идентификационный номер налогоплательщика участника оборота товаров, подлежащих прослеживаемости юридического лица, представительства (филиала) иностранной организации, иного обособленного подразделения, осуществляющего деятельность на территории Российской Федерации, либо физического лица, поставленного на учет в качестве индивидуального предпринимателя, который в соответствии с положениями постановления Правительства Российской Федерации о порядке функционирования национальной системы прослеживаемости товаров обязан представлять отчет;

ж) в строке 4б - код причины постановки на учет участника оборота товаров, подлежащих прослеживаемости юридического лица, представительства (филиала) иностранной организации, иного обособленного подразделения, осуществляющего деятельность на территории Российской Федерации, который в соответствии с положениями постановления Правительства Российской Федерации о порядке функционирования национальной системы прослеживаемости товаров обязан представлять отчет;

з) в строке 5 - коды, которые приведены в приложении № 3 к настоящему Порядку;

и) в строке 6 - код реорганизации (ликвидации), в соответствии с приложением № 3 к настоящему Порядку;

к) в строке 7 - ИНН и КПП, которые были присвоены участника оборота товаров, подлежащих прослеживаемости, до реорганизации налоговым органом по месту ее нахождения (по налогоплательщикам, отнесенным к категории крупнейших, - налоговым органом по месту учета в качестве крупнейшего налогоплательщика).

III. Заполнение раздела со сведениями об операциях с товарами, подлежащими прослеживаемости

9. Раздел со сведениями об операциях с товарами, подлежащими прослеживаемости, в виде таблицы включает в себя сведения об операциях (дата; код вида), первичных учетных документах, контрагентах с обязательным отражением сведений о партии товара, подлежащего прослеживаемости (регистрационный номер партии товара, подлежащего прослеживаемости; количество, единицы измерения, стоимость).

10. В графах отчета указываются следующие сведения:

а) в графе 1 - порядковый номер строки;

б) в графе 2 - дата совершения операции с товарами, подлежащими прослеживаемости;

в) в графе 3 - код вида операции с товарами, подлежащими прослеживаемости, в соответствии с приложением № 1 к настоящему Порядку;

г) в графе 4 - вид документа, на основании которого были совершены операции с товарами, подлежащими прослеживаемости "1 - счет-фактура", "2 - корректировочный счет-фактура", "3 - универсальный передаточный документ", "4 - универсальный корректировочный документ" или "5 - иной первичный учетный документ";

д) в графе 5 - номер документа, на основании которого были совершены операции с товарами, подлежащими прослеживаемости;

е) в графе 6 - дата документа, на основании которого были совершены операции с товарами, подлежащими прослеживаемости;

ж) в графе 7 - наименование контрагента участника оборота товаров, подлежащих прослеживаемости - наименование юридического лица, наименование представительства (филиала) иностранной организации, иного обособленного подразделения, осуществляющего деятельность на территории Российской Федерации, либо фамилия, имя, отчество (при наличии) физического лица, поставленного на учет в качестве индивидуального предпринимателя, которому передается право собственности на товары, подлежащие прослеживаемости, в случае передачи, или который передает право собственности на товары в случае приемки;

з) в графе 8 - идентификационный номер налогоплательщика - участника оборота товаров, подлежащих прослеживаемости - юридического лица, представительства (филиала) иностранной организации, иного обособленного подразделения, осуществляющего деятельность на территории Российской Федерации, или физического лица, поставленного на учет в качестве индивидуального предпринимателя, которому передается право собственности на товары, подлежащие прослеживаемости, в случае передачи, или который передает право собственности на товары в случае приемки;

и) в графе 9 - код причины постановки на учет юридического лица, представительства (филиала) иностранной организации, иного обособленного подразделения, осуществляющего деятельность на территории Российской Федерации, которому передается (который передает) право собственности на товары, подлежащие прослеживаемости. При отсутствии данных данная строка не заполняется;

к) в графе 10 - регистрационный номер партии товара, подлежащего прослеживаемости;

л) в графе 11 - единица количественного учета товара (код) в соответствии с Перечнем товаров, подлежащих прослеживаемости на территории Российской Федерации (далее - Перечень), утверждаемым постановлением Правительства Российской Федерации, согласно Общероссийскому классификатору единиц измерения (ОКЕИ), принятому и введенному в действие постановлением Госстрандарта России от 26.12.1994 № 366;

м) в графе 12 - количество товара, подлежащего прослеживаемости в единицах количественного учета товаров в соответствии с Перечнем, утверждаемым постановлением Правительства Российской Федерации

н) в графе 13 - стоимость товаров, подлежащих прослеживаемости, без налога на добавленную стоимость, указываемая отдельно по каждому регистрационному номеру партии товара, подлежащего прослеживаемости, указанному в соответствующей подстроке графы 10 отчета.

IV. Заполнение раздела, подтверждающего достоверность и полноту сведений, указанных в отчете

В разделе "Достоверность и полноту сведений, указанных в настоящем уведомлении, подтверждаю" указывается "1" - если отчет представлен участником оборота товаров, подлежащих прослеживаемости, на которого в соответствии с положениями постановления Правительства Российской Федерации о порядке функционирования национальной системы прослеживаемости товаров, возложена обязанность по представлению отчета, "2" - если отчет представлен уполномоченным представителем участника оборота товаров, подлежащих прослеживаемости.

В случае указания признака "1" в полях "Фамилия", "Имя", "Отчество" указывается построчно полностью фамилия, имя и отчество (при наличии) руководителя организации (физического лица, поставленного на учет в качестве индивидуального предпринимателя) - участника оборота товаров, подлежащих прослеживаемости.

В случае указания признака "2" в полях "Фамилия", "Имя", "Отчество" указывается построчно полностью фамилия, имя и отчество физического лица - уполномоченного представителя участника оборота товаров, подлежащих прослеживаемости.

Если отчет представляется представителем участника оборота товаров, подлежащих прослеживаемости, то заполняется поле "Наименование и реквизиты документа, подтверждающего полномочия представителя участника оборота товаров, подлежащих прослеживаемости".

В поле "Наименование и реквизиты документа, подтверждающего полномочия представителя участника оборота товаров, подлежащих прослеживаемости" указывается вид и реквизиты документа, подтверждающего полномочия представителя участника оборота товаров, подлежащих прослеживаемости, удостоверять достоверность и полноту сведений, указанных в отчете.

В поле "Наименование организации-представителя участника оборота товаров, подлежащих прослеживаемости" указывается наименование юридического лица - уполномоченного представителя участника оборота товаров, подлежащих прослеживаемости.

Данная форма представляется в электронном виде по телекоммуникационным каналам связи через оператора электронного документооборота и подписывается электронной подписью. В поле "Дата" указывается дата подписания.

Приложение № 1

к Порядку заполнения отчета об операциях

с товарами, подлежащими прослеживаемости

Виды операций с товарами, подлежащими прослеживаемости

| Код операции | Описание операции | Условие | Примечание |

|---|---|---|---|

| Операции прекращения прослеживаемости | |||

| 01 | Передача товара, подлежащих прослеживаемости, в производство и (или) на переработку | Для всех участников оборота товаров, подлежащих прослеживаемости | |

| 02 | Захоронение, обезвреживание, утилизация или уничтожение товара, подлежащего прослеживаемости | Для всех участников оборота товаров, подлежащих прослеживаемости | |

| 03 | Уничтожение или безвозвратная утрата товара, подлежащего прослеживаемости, вследствие действия непреодолимой силы | Для всех участников оборота товаров, подлежащих прослеживаемости | |

| 04 | Реализация товара, подлежащего прослеживаемости, в розничной торговле физическим лицам для личных, семейных, домашних и иных, не связанных с предпринимательской деятельностью, нужд, а также налогоплательщикам налога на профессиональный доход | Для участников оборота товаров, подлежащих прослеживаемости, являющихся налогоплательщиками налога на добавленную стоимость, освобожденными от исполнения обязанностей налогоплательщика налога на добавленную стоимость, участников оборота товаров, подлежащих прослеживаемости, применяющих специальные налоговые режимы (за исключением системы налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог)) (далее - участники оборота товаров, подлежащих прослеживаемости, применяющие специальные налоговые режимы, а также освобожденные от исполнения обязанностей налогоплательщика налога на добавленную стоимость) | |

| 05 | Фактический вывоз товара, подлежащего прослеживаемости, с территории РФ в соответствии с таможенной процедурой экспорта или реэкспорта | Для участников оборота товаров, подлежащих прослеживаемости, применяющих специальные налоговые режимы, а также освобожденных от исполнения обязанностей налогоплательщика налога на добавленную стоимость | |

| 06 | Передача на безвозмездной основе права собственности товара, подлежащего прослеживаемости, физическим лицам для личных, семейных, домашних и иных, не связанных с предпринимательской деятельностью, нужд, а также налогоплательщикам налога на профессиональный доход | Для участников оборота товаров, подлежащих прослеживаемости, применяющих специальные налоговые режимы, а также освобожденных от исполнения обязанностей налогоплательщика налога на добавленную стоимость | |

| 07 | Конфискация товара, подлежащего прослеживаемости, государством | Для всех участников оборота товаров, подлежащих прослеживаемости | |

| 08 | Реализация товаров, подлежащих прослеживаемости, дипломатическим представительствам и консульским учреждениям, представительствам государств при международных организациях, международным организациям или их представительствам, пользующимся привилегиями и (или) иммунитетами в соответствии с международными договорами Российской Федерации, при условии последующего официального использования этих товаров | Для всех участников оборота товаров, подлежащих прослеживаемости | |

| 09 | Недостача товара, подлежащего прослеживаемости, выявленная в результате инвентаризации | Для всех участников оборота товаров, подлежащих прослеживаемости | |

| Операции возобновления прослеживаемости | |||

| 10 | Выявление, участником оборота товаров, подлежащих прослеживаемости, при инвентаризации товаров, подлежащих прослеживаемости, по которым ранее выявлена недостача | Для всех участников оборота товаров, подлежащих прослеживаемости | |

| 11 | Возврат физическими лицами товаров, подлежащих прослеживаемости, ранее реализованных физическим лицам для личных, семейных, домашних и иных, не связанных с предпринимательской деятельностью, нужд, а также возврат налогоплательщиками налога на профессиональный доход, товаров, подлежащих прослеживаемости, ранее реализованных налогоплательщикам налога на профессиональный доход | Для участников оборота товаров, подлежащих прослеживаемости, применяющих специальные налоговые режимы, а также освобожденных от исполнения обязанностей налогоплательщика налога на добавленную стоимость | |

| 12 | Возврат остатков неиспользованных (непереработанных) товаров из производства (переработки) | Для всех участников оборота товаров, подлежащих прослеживаемости | |

| Операции при передаче (получении) имущества (товара), не связанные с реализацией или безвозмездной передачей | |||

| 13 | Передача товара, подлежащего прослеживаемости, не связанная с реализацией или передачей на безвозмездной основе | Для всех участников оборота товаров, подлежащих прослеживаемости при передаче/приемке имущества (товара): - в связи с внесением вклада в имущество организации, в том числе взнос в имущество в целях увеличения чистых активов - при передаче товара в качестве вклада по договору инвестиционного товарищества или паевых взносов в паевые фонды кооперативов - при передаче имущества в качестве вклада по договору простого товарищества, в качестве вклада в уставный (складочный) капитал хозяйственных обществ и товариществ - при реорганизации юридического лица | Первичные учетные документы: передаточный акт; разделительный баланс; соглашение о разделе имущества и т.д. |

| 14 | Получение товара, предлежащего прослеживаемости, не связанное с реализацией или получением на безвозмездной основе | ||

| Операции при приобретении (получении), реализации (передаче), в том числе через агента или комиссионера | |||

| 15 | Реализация товара (собственником товара) | Для участников оборота товаров, подлежащих прослеживаемости, применяющих специальные налоговые режимы, а также освобожденных от исполнения обязанностей налогоплательщика налога на добавленную стоимость и для участников оборота товаров, подлежащих прослеживаемости, являющихся налогоплательщиками налога на добавленную стоимость при реализации, передаче в собственность на безвозмездной основе товаров, подлежащих прослеживаемости, не признаваемых объектом налогообложения по налогу на добавленную стоимость в соответствии с пунктом 2 статьи 146 Налогового кодекса Российской Федерации и (или) освобождаемых от налогообложения налогом на добавленную стоимость в соответствии со статьей 149 Налогового кодекса Российской Федерации | |

| 16 | Передача на безвозмездной основе права собственности на товары | ||

| 17 | Приобретение товара (в собственность) | Для участников оборота товаров, подлежащих прослеживаемости, применяющих специальные налоговые режимы, а также освобожденных от исполнения обязанностей налогоплательщика налога на добавленную стоимость и для участников оборота товаров, подлежащих прослеживаемости, являющихся налогоплательщиками налога на добавленную стоимость, при приобретении (получении) товаров, подлежащих прослеживаемости, у участников оборота товаров, подлежащих прослеживаемости, применяющих специальные налоговые режимы, а также освобожденных от исполнения обязанностей налогоплательщика налога на добавленную стоимость и для участников оборота товаров, подлежащих прослеживаемости, являющихся налогоплательщиками налога на добавленную стоимость, в случае приобретения, получения товаров, подлежащих прослеживаемости, у участников оборота товаров, подлежащих прослеживаемости, реализующих товары, подлежащие прослеживаемости, не признаваемые объектом налогообложения по налогу на добавленную стоимость в соответствии с пунктом 2 статьи 146 Налогового кодекса Российской Федерации и (или) освобождаемых от налогообложения налогом на добавленную стоимость в соответствии со статьей 149 Налогового кодекса Российской Федерации | |

| 18 | Получение на безвозмездной основе права собственности на товары | Для всех участников оборота товаров, подлежащих прослеживаемости | |

| 19 | Составление продавцом универсального корректировочного документа в связи с изменением стоимости отгруженных товаров (работ, услуг), переданных имущественных прав в сторону уменьшения, в том числе в случае уменьшения цен (тарифов) и (или) уменьшения количества (объема) отгруженных товаров (работ, услуг), переданных имущественных прав | Для участников оборота товаров, подлежащих прослеживаемости, применяющих специальные налоговые режимы, а также освобожденных от исполнения обязанностей налогоплательщика налога на добавленную стоимость | |

| 20 | Составление продавцом универсального корректировочного документа в связи с изменением стоимости отгруженных товаров (работ, услуг), переданных имущественных прав в сторону увеличения, в том числе в случае увеличения цен (тарифов) и (или) увеличения количества (объема) отгруженных товаров (работ, услуг), переданных имущественных прав | Для участников оборота товаров, подлежащих прослеживаемости, применяющих специальные налоговые режимы, а также освобожденных от исполнения обязанностей налогоплательщика налога на добавленную стоимость | |

| 21 | Получение покупателем корректировочного счета-фактуры (универсального корректировочного документа) в связи с изменением стоимости отгруженных товаров (работ, услуг), переданных имущественных прав в сторону уменьшения, в том числе в случае уменьшения цен (тарифов) и (или) уменьшения количества (объема) отгруженных товаров (работ, услуг), переданных имущественных прав | Для участников оборота товаров, подлежащих прослеживаемости, применяющих специальные налоговые режимы, а также освобожденных от исполнения обязанностей налогоплательщика налога на добавленную стоимость, и для участников оборота товаров, подлежащих прослеживаемости, являющихся налогоплательщиками налога на добавленную стоимость, при приобретении (получении) товаров, подлежащих прослеживаемости, у участников оборота товаров, подлежащих прослеживаемости, применяющих специальные налоговые режимы, а также освобожденных от исполнения обязанностей налогоплательщика налога на добавленную стоимости | |

| 22 | Получение покупателем корректировочного счета-фактуры (универсального корректировочного документа) в связи с изменением стоимости отгруженных товаров (работ, услуг), переданных имущественных прав в сторону увеличения, в том числе в случае увеличения цен (тарифов) и (или) увеличения количества (объема) отгруженных товаров (работ, услуг), переданных имущественных прав | Для участников оборота товаров, подлежащих прослеживаемости, применяющих специальные налоговые режимы, а также освобожденных от исполнения обязанностей налогоплательщика налога на добавленную стоимость, и для участников оборота товаров, подлежащих прослеживаемости, являющихся налогоплательщиками налога на добавленную стоимость, при приобретении (получении) товаров, подлежащих прослеживаемости, у участников оборота товаров, подлежащих прослеживаемости, применяющих специальные налоговые режимы, а также освобожденных от исполнения обязанностей налогоплательщика налога на добавленную стоимости | |

| 23 | Реализация комиссионером (агентом), действующим от своего имени и в интересах комитента (принципала), товара комитента (принципала) | Для комиссионера (агента) в случае, когда комитент (принципал) является участником оборота товаров, подлежащих прослеживаемости, применяющим специальный налоговый режим, а также освобожденным от исполнения обязанностей налогоплательщика налога на добавленную стоимость Только для посреднических операций | Универсальный передаточный документ |

| 24 | Передача комиссионером (агентом), действующим от своего имени и в интересах комитента (принципала), сведений о реализации товара комитента (принципала) | Для комиссионера (агента) в случае, когда комитент (принципал) является участником оборота товаров, подлежащих прослеживаемости, применяющим специальный налоговый режим, а также освобожденным от исполнения обязанностей налогоплательщика налога на добавленную стоимость Только для посреднических операций | Первичные учетные документы: отчет комиссионера; отчет субкомиссионера. |