(1).jpg)

Стандарт внешнего государственного аудита (контроля) СГА 105 "Стратегический аудит" (утвержден постановлением Коллегии Счетной палаты Российской Федерации от 10 ноября 2020 г. № 17ПК)

Разработчик: Департамент исследований и методологии аппарата Счетной палаты Российской Федерации

Общие сведения

Стандарт внешнего государственного аудита (контроля) СГА 105 "Стратегический аудит".

1. Разработан Департаментом исследований и методологии аппарата Счетной палаты Российской Федерации.

2. Дата вступления в силу: 10 ноября 2020 года.

3. Разработан впервые.

1. Общие положения и определения

1.1. Общие положения

1.1.1. Стандарт внешнего государственного аудита (контроля) СГА 105 "Стратегический аудит" (далее - Стандарт) предназначен для методологического обеспечения реализации полномочий Счетной палаты Российской Федерации (далее - Счетная палата) по осуществлению контрольной и экспертно-аналитической деятельности в виде стратегического аудита1.

1.1.2. Положения Стандарта разработаны с учетом положений Московской декларации, принятой по итогам XXIII Конгресса ИНТОСАИ, профессиональных документов ИНТОСАИ для высших органов аудита2.

1.1.3. Стандарт определяет общие требования, характеристики, правила и процедуры осуществления Счетной палатой стратегического аудита.

1.1.4. Стратегический аудит, осуществляемый Счетной палатой, направлен на содействие органам власти, государственным, общественным и иным организациям в выявлении проблем, рисков и формировании перспективной картины социально-экономического состояния страны и комплексного понимания рисков недостижения стратегических целей, а также на выработку системных рекомендаций участникам стратегического управления по реализации мер и решений, способствующих минимизации соответствующих рисков.

1.1.5. Использование в ходе стратегического аудита информации, содержащей сведения, составляющие государственную или иную охраняемую законом тайну, осуществляется в установленном законодательством Российской Федерации порядке.

1.1.6. Управление качеством контрольного или экспертно-аналитического мероприятия при проведении стратегического аудита осуществляется в соответствии со стандартом внешнего государственного аудита (контроля) СГА 107 "Управление качеством контрольных и экспертно-аналитических мероприятий".

1.1.7. Контроль реализации результатов стратегического аудита осуществляется с учетом положений стандарта внешнего государственного аудита (контроля) СГА 106 "Контроль реализации результатов контрольных и экспертно-аналитических мероприятий". Под контролем реализации результатов стратегического аудита понимается деятельность, осуществляемая членами Коллегии Счетной палаты и руководителями структурных подразделений аппарата Счетной палаты, участвовавшими в проведении стратегического аудита, в целях оценки итогов реализации предложений и рекомендаций, выданных по итогам проведенного мероприятия объектам аудита (контроля) и иным заинтересованным органам и организациям. Целью контроля реализации результатов стратегического аудита является полное, своевременное и качественное выполнение предложений и рекомендаций, изложенных в документах, направляемых Счетной палатой.

1.2. Термины и определения

Для целей настоящего Стандарта применяются следующие термины и определения:

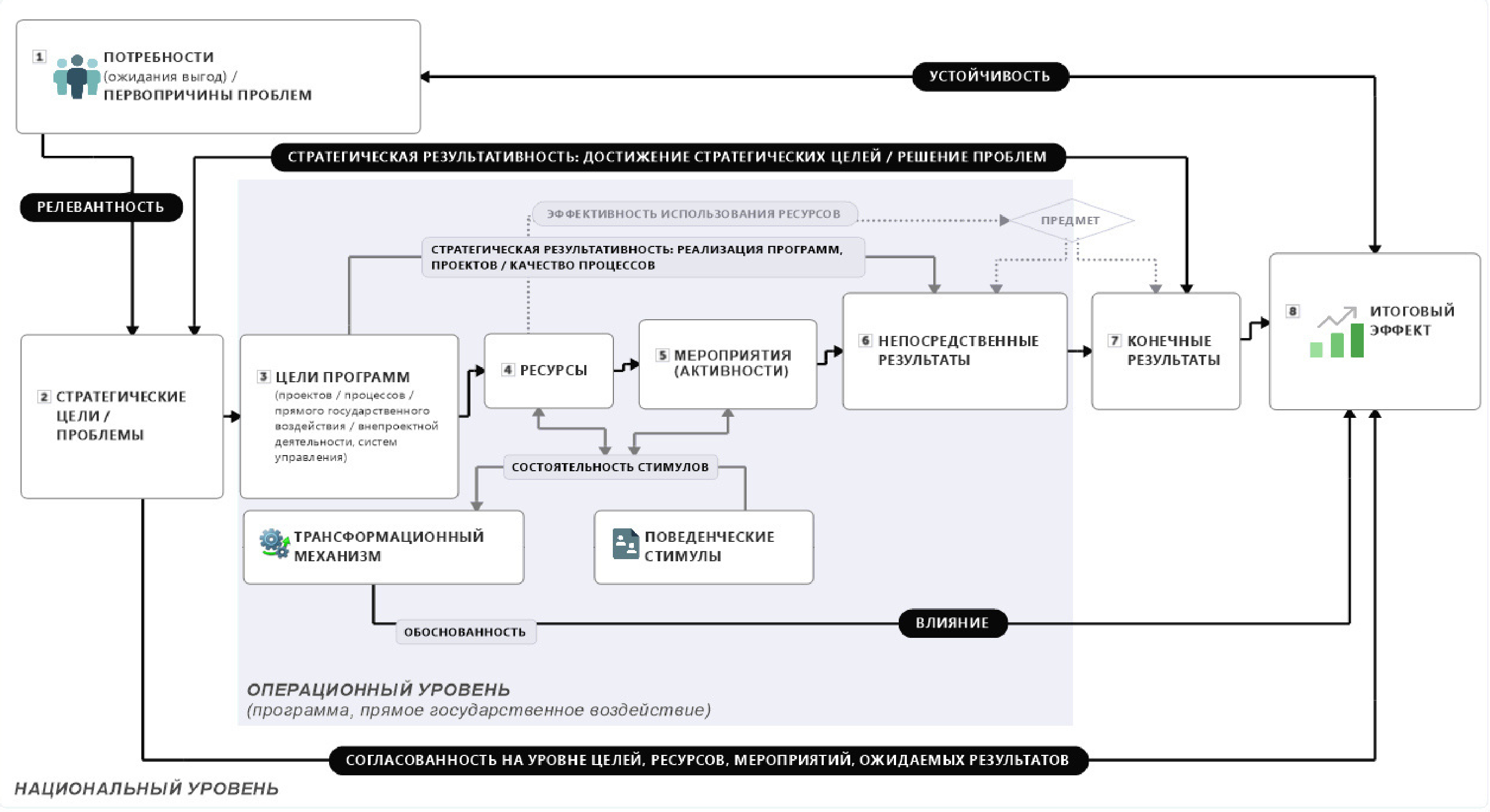

1) стратегический аудит - вид внешнего государственного аудита (контроля), применяемый в целях оценки реализуемости, рисков и результатов достижения стратегических целей, а также оценки влияния внутренних и внешних условий на уровень достижения стратегических целей;

2) стратегические цели - определяемые качественными и (или) количественными характеристиками целевые состояния безопасности и социально-экономического развития, включая национальные цели развития Российской Федерации, установленные актами Президента Российской Федерации, цели, установленные в документах стратегического планирования, разрабатываемых в рамках целеполагания, планирования и программирования на федеральном уровне3, а также цели национальных (федеральных) проектов (программ), стратегий деятельности и иных стратегических документов Банка России, государственных корпораций, компаний с государственным участием, цели устойчивого развития4, иные цели государственной политики Российской Федерации в различных сферах5;

3) участники стратегического управления (объекты стратегического аудита) - участники стратегического планирования6, включая сформированные в их составе органы управления проектной деятельностью, государственные корпорации, а также иные органы и организации, в отношении которых Счетная палата вправе осуществлять внешний государственный аудит (контроль) в пределах своих полномочий, установленных законодательством Российской Федерации;

4) прямое государственное воздействие - фактическая деятельность участников стратегического управления в рамках реализации своих функций и полномочий;

5) программно-целевой инструмент (далее - программа) - утвержденный участником стратегического управления, вышестоящим или иным уполномоченным органом (организацией), Банком России на определенный срок документ, определяющий стратегические цели и (или) разработанный для их реализации, содержащий мероприятия, финансовые и иные ресурсы, предусмотренные для достижения стратегических целей, включая различные сферы (отрасли), а также секторы финансового рынка Российской Федерации;

6) целевые группы - группы граждан, организаций, позиционируемые участниками стратегического управления в качестве выгодоприобретателей от реализации программ и прямого государственного воздействия;

7) выгодоприобретатели - группы граждан, организаций, потребности или интересы которых целенаправленно или непреднамеренно затрагиваются программой или прямым государственным воздействием;

8) непосредственный результат - конкретные продукты, формируемые вследствие реализации программ и (или) прямого государственного воздействия и возможные для использования выгодоприобретателями. К непосредственным результатам относятся продукты всех видов деятельности участников стратегического управления, в том числе материальные ценности (объекты инфраструктуры, оказанные услуги и так далее) и нематериальные ценности (механизмы правового регулирования, интеллектуальные права и так далее), продукты законотворческой деятельности;

9) конечный результат - совокупность значимых изменений, возникающих у выгодоприобретателей после использования непосредственных результатов;

10) итоговые эффекты - планируемые или фактические средне - и долгосрочные социально-экономические изменения. К итоговым эффектам относятся широкомасштабные изменения общегосударственного характера (состояния общества, общественных отношений, экономики и социальной сферы, системы государственного управления).

2. Содержание и организация стратегического аудита

2.1. Формат проведения стратегического аудита

2.1.1. Стратегический аудит может проводиться в форме предварительного аудита, оперативного контроля и последующего аудита (контроля) путем организации и проведения контрольных и экспертно-аналитических мероприятий, в том числе предусматривающих постоянный мониторинг реализации программ7.

2.1.2. В форме предварительного аудита проводится оценка реализуемости стратегических целей, достижение которых предусматривается соответствующими программами на стадиях их разработки или реализации. При этом могут учитываться результаты экспертиз, проводимых Счетной палатой, оценка запланированных или реализующихся мер прямого государственного воздействия.

2.1.3. В форме оперативного контроля осуществляется постоянный мониторинг реализации программ, в ходе которого проводятся контроль и оценка текущего достижения стратегических целей. В ходе постоянного мониторинга реализации программ также может осуществляться мониторинг рисков и факторов их реализации для формирования оперативного прогноза влияния внутренних и внешних условий, в том числе рисков, на достижение стратегических целей программ.

2.1.4. В форме последующего аудита (контроля) проводятся контроль и оценка результативности достижения стратегических целей через проверку и анализ фактического уровня достижения целевых значений показателей (индикаторов) соответствующих программ, оценку итоговых эффектов от реализации стратегических целей, в том числе с учетом фактических непосредственных и конечных результатов прямого государственного воздействия, иных внешних и внутренних факторов и условий.

2.1.5. Стратегический аудит может проводиться применительно к отдельным целям мероприятий.

2.1.6. С учетом комплексного и системного характера стратегического аудита, результатов, выводов и предложений (рекомендаций), подготавливаемых по его итогам, стратегический аудит применяется также в рамках комплекса мероприятий Счетной палаты, объединенных предметом аудита (контроля), единой логикой планирования, проведения и обобщения результатов.

2.1.7. При осуществлении стратегического аудита могут применяться такие методы контрольной и экспертно-аналитической деятельности, как проверка, анализ, обследование и мониторинг8.

2.1.8. Организация, проведение и оформление результатов контрольных и экспертно-аналитических мероприятий с применением стратегического аудита осуществляются в порядке, установленном стандартами внешнего государственного аудита (контроля) СГА 101 "Общие правила проведения контрольного мероприятия" и СГА 102 "Общие правила проведения экспертно-аналитических мероприятий", с учетом особенностей, установленных Стандартом.

2.2. Предмет стратегического аудита

2.2.1. К предмету стратегического аудита относится достижение стратегических целей, в том числе:

1) актуальные и прогнозируемые проблемы безопасности и социально-экономического развития и их причины, ожидания целевых групп, связанные с достижением стратегических целей;

2) проекты программ, действующие и реализованные программы, деятельность участников стратегического управления по их инициированию (разработке), реализации и завершению, а также ожидаемые и фактические результаты программ (непосредственные результаты, конечные результаты, итоговые эффекты);

3) состояние отдельных элементов системы государственного управления, включая функционирование управленческих, финансово-бюджетных, информационно-телекоммуникационных, правовых и иных элементов системы государственного управления, а также сферы развития и укрепления финансовой системы и обеспечения стабильности финансового рынка.

2.2.2. В рамках предмета стратегического аудита также оценивается планируемая или фактическая деятельность объекта аудита (контроля), направленная на достижение стратегических целей, в пределах полномочий, установленных законодательством Российской Федерации.

2.2.3. Предмет стратегического аудита определяется в том числе по результатам постоянного мониторинга на этапе планирования работы Счетной палаты на очередной год, предмет конкретизируется в ходе подготовительного этапа проведения контрольного или экспертно-аналитического мероприятия, его окончательная формулировка включается в утверждаемую программу мероприятия.

2.3. Цели стратегического аудита

2.3.1. Стратегический аудит нацелен на оценку реализуемости, рисков и результатов достижения стратегических целей, в том числе на оценку соответствующих программ.

2.3.1.1. Оценка реализуемости стратегических целей проводится для определения вероятности и возможности достижения стратегических целей посредством оценки соответствующих программ как на этапе их разработки, так и в процессе их реализации. Оценка реализуемости стратегических целей также может включать оценку организационной зрелости (функциональности) системы управления соответствующей программой.

2.3.1.2. Оценка рисков достижения стратегических целей включает анализ и оценку факторов, способных оказать негативное влияние на достижение стратегических целей, в том числе путем оценки документов стратегического планирования, разрабатываемых в рамках прогнозирования и целеполагания. Оценка рисков осуществляется в целях определения наличия и степени влияния внутренних и внешних условий (факторов) на достижение стратегических целей, включая в том числе оценку рисков соответствующих программ или прямого государственного воздействия, направленных на их достижение.

2.3.1.3. Оценка результатов достижения стратегических целей проводится для установления и оценки непосредственных и конечных результатов, а также итоговых эффектов, запланированных или полученных в ходе реализации программ и осуществления прямого государственного воздействия, направленных на достижение стратегических целей. Оценка результатов достижения стратегических целей среди прочего включает:

оценку достижения (возможности достижения) по итогам реализации программы намеченных конечных результатов;

оценку того, стали (станут) ли результаты программы причиной значительных непреднамеренных изменений в сферах, затрагивающих интересы целевых групп и выгодоприобретателей;

оценку того, в какой степени программы или проекты программ дублируют или противоречат другим программам или отдельным действиям в рамках планируемого или реализуемого прямого государственного воздействия;

оценку надежности и актуальности показателей непосредственного результата, конечного результата и итогового эффекта программы или проекта программы, достоверности их фактических или целевых значений соответственно.

2.3.1.4. Цели или вопросы стратегического аудита также могут быть направлены на оценку таких параметров, как целевые и прогнозные значения социально-экономического развития и безопасности, предусмотренные программами, включая документы стратегического планирования, разрабатываемые в рамках целеполагания, прогнозирования, планирования и программирования, риски и значимость деятельности участников стратегического управления, актуальность программ для достижения стратегических целей, обоснованность стратегических целей и результатов, согласованность формируемой или сформированной системы стимулов, взаимная непротиворечивость и взаимодополняемость стратегических целей, прямых государственных воздействий и результатов, прямое причинно-следственное влияние прямых государственных воздействий на достижение стратегических целей, широта охвата распространенности результатов программ и прямого государственного воздействия с точки зрения территориального или отраслевого охвата, охвата различных целевых групп, устойчивость фактических или ожидаемых результатов и эффектов в долгосрочном периоде. Также в процессе постановки целей и формулирования вопросов могут быть определены иные аспекты стратегического аудита с учетом специфики сферы (предметной области), в которой осуществляет свою деятельность объект аудита (контроля).

2.3.1.5. К целям и вопросам стратегического аудита также относятся оценки планируемого (фактического) межотраслевого и (или) межведомственного влияния на конечные результаты и итоговые эффекты соответствующих программ и государственной политики в соответствующих сферах.

2.4. Планирование и организация стратегического аудита

2.4.1. Планирование9 и организация стратегического аудита осуществляются с учетом особенностей и границ предмета, в том числе определенных по результатам постоянного мониторинга и экспертиз программ, и методологии проведения стратегического аудита, устанавливаемых в соответствии со Стандартом.

2.4.2. При планировании комплекса мероприятий с применением стратегического аудита необходимо исходить из целесообразности всестороннего охвата планируемыми мероприятиями (их целями и вопросами) аспектов предмета и деятельности объектов стратегического аудита.

2.4.3. Сбалансированность и комплексность стратегического аудита, аудита эффективности и финансового аудита (контроля) означает, что Счетная палата при планировании мероприятий с применением стратегического аудита учитывает результаты аудита эффективности, в том числе основанные на данных финансового аудита (контроля), а также результаты экспертиз проектов государственных программ Российской Федерации, иных документов стратегического планирования и нормативных правовых актов, проводимых в рамках выполнения функций Счетной палаты.

2.5. Профессиональная компетентность и навыки в стратегическом аудите

2.5.1. Стратегический аудит носит междисциплинарный характер. Особенность стратегического аудита заключается в профессиональных ценностях, включающих необходимость применения и непрерывного развития исследовательских навыков, позволяющих получать доказанные результаты и объективные выводы по итогам стратегического аудита.

2.5.2. Профессиональные ценности стратегического аудита предполагают формирование среды, дающей возможности для исследовательской работы и экспериментирования.

2.5.3. Профессиональная компетентность и необходимые навыки для проведения стратегического аудита включают в себя следующие основные знания и навыки:

анализ и работа с научными и аналитическими текстами (чтение, выделение ключевых идей, конспектирование, поиск необходимой литературы);

построение дизайна стратегического аудита (в соответствии с пунктом 4.1.1 Стандарта), включая оценку результативности и влияния, формулирование вопросов стратегического аудита оценочного характера;

сбор количественных и качественных данных, проведение количественных, качественных и смешанных исследований;

знание (понимание логики) теории изменений;

знание основ экономики, менеджмента организации, стратегического управления, международных и российских стандартов управления программами, проектами, процессами, рисками;

знание основ доказательной политики, принятие решений на основе данных и других принципов оценки, характеризующих надлежащее качество государственного управления;

другие навыки, определяющиеся спецификой сферы деятельности объекта аудита (контроля).

2.5.4. При проведении стратегического аудита необходимо сформировать развернутое представление (знания) о деятельности участников стратегического управления, а также об условиях, о предпосылках, причинах, возможных и ожидаемых последствиях такой деятельности. Данный вид знаний должен приобретаться в рамках каждого конкретного мероприятия по стратегическому аудиту.

2.5.5. В связи с особенностями подготовительного этапа стратегического аудита, выражающимися в обязательности проведения предварительного исследования и разработки дизайна стратегического аудита, инспекторам и иным сотрудникам Счетной палаты, задействованным в проведении стратегического аудита, организуется необходимый доступ к обучению и приобретению знаний на рабочем месте.

2.6. Профессиональное суждение и скептицизм

2.6.1. Профессиональное суждение предполагает формирование мнения в условиях значительного уровня неопределенности на основе имеющихся знаний и опыта и включает проявление профессионального скептицизма. Профессиональный скептицизм включает в себя критическую оценку полученных в ходе стратегического аудита доказательств (далее - аудиторские доказательства), в том числе оценку доказательств или информации, ставящих под сомнение иные аудиторские доказательства.

2.6.2. Документирование действий, обеспечивающих получение достаточных и надлежащих аудиторских доказательств (аудиторских процедур), и их результатов для обоснования применения профессионального суждения в стратегически важных или потенциально субъективных (сложных) вопросах стратегического аудита должно проводиться в рамках формирования рабочей документации.

2.6.3. Профессиональное суждение в контексте стратегического аудита требуется для выявления и оценки угроз сохранения независимой позиции Счетной палаты, выбора предмета стратегического аудита, определения необходимого уровня понимания предмета стратегического аудита и связанных с ним обстоятельств, определения цели (целей), вопросов и границ предмета стратегического аудита; определения критериев; оценки рисков; определения характера, сроков и объема аудиторских процедур; определения процедур консультаций, необходимых для стратегического аудита, и того, как будет учитываться полученная информация; оценки того, были ли получены достаточные и надлежащие аудиторские доказательства, нужны ли дополнительные аудиторские процедуры, чтобы ответить на вопросы и сформулировать выводы по целям стратегического аудита; формулирования выводов на основе полученных аудиторских доказательств в соответствии с критериями, целями и вопросами стратегического аудита; определения того, какие выводы являются достаточно значимыми для включения в итоговые документы по результатам мероприятия; определения содержания рекомендаций.

2.7. Существенность

2.7.1. Существенность для целей стратегического аудита - это уровень важности и значительности вопросов, выводов, результатов, а также включаемых в итоговые документы по результатам мероприятия рекомендаций.

2.7.2. Результаты и выводы считаются существенными, если они соответственно по отдельности или в совокупности могут оказать влияние на принятие конкретных управленческих решений или изменение процедур их принятия.

2.7.3. Существенность рекомендаций, выдаваемых объектам аудита (контроля) и иным заинтересованным органам и организациям по итогам мероприятий, определяет востребованность, а также вероятность их практического применения адресатом в работе, в том числе предполагающего изменение конкретных управленческих решений или процедур их принятия.

2.7.4. Повышенное внимание к существенности является одним из приоритетов мероприятия с применением стратегического аудита на всех его этапах. Применение существенности позволяет делать взвешенные выводы с учетом особенностей социальных и политических аспектов предмета стратегического аудита, определения целей и вопросов стратегического аудита, критериев, оценки документации, аудиторских доказательств, управления рисками, связанными с получением неуместных или незначимых результатов, документирования результатов и формулирования выводов и рекомендаций.

2.7.5. Существенность в стратегическом аудите может содержать количественные и качественные аспекты. К количественным аспектам могут относиться, например, вопросы соотношения ожидаемых результатов от реализации рекомендаций и затрат на их реализацию. К качественным аспектам существенности могут относиться, например, вопросы потенциальной социально-экономической значимости для целевых групп.

2.8. Аудиторский риск

2.8.1. Под аудиторским риском при проведении стратегического аудита понимается вероятность того, что сформулированные в отчете выводы и предложения (рекомендации) могут оказаться ненадлежащими (неверными или неполными), не представляющими ценности для пользователей, то есть не содержащими информацию, которая бы способствовала достижению (повышению достижимости) стратегических целей.

2.8.2. Аудиторский риск при планировании и проведении стратегического аудита включает риск того, что при проведении мероприятия существенные недостатки не будут обнаружены; на основе собранных аудиторских доказательств будет сделан неверный вывод, в частности, о реализуемости стратегических целей, результативности мер, принимаемых для их достижения, или не будут выявлены или будут некорректно выявлены и оценены риски достижения стратегических целей.

2.8.3. На аудиторский риск оказывают влияние сроки проведения мероприятия, сложность стратегического аудита, доступность данных и информации, объем работ различного типа, особенности организации деятельности объекта аудита (контроля).

2.8.4. Аудиторский риск может быть уменьшен вследствие таких действий, как, например, увеличение объема аудиторских процедур, в том числе за счет увеличения количества инспекторов или привлечения внешних экспертов, изменения методов для получения аудиторских доказательств.

2.9. Аудиторские доказательства

2.9.1. Для достижения целей стратегического аудита, а также для подтверждения выводов и рекомендаций инспекторы должны получить достаточные и надлежащие аудиторские доказательства.

2.9.2. Особенности аудиторских доказательств при проведении мероприятий с применением стратегического аудита:

преобладание аналитических доказательств;

широкое вовлечение органов и организаций, внешних экспертов для получения аудиторских доказательств;

воспроизводимость аудиторских доказательств, то есть можно ожидать, что другие инспекторы получат аналогичные аудиторские доказательства и сделают аналогичные выводы.

2.9.3. Определение на основе профессионального суждения инспектора достаточности аудиторских доказательств означает необходимость определения, достаточное ли количество (полнота) аудиторских доказательств собрано для достижения целей стратегического аудита и обоснования результатов и выводов мероприятия.

2.9.4. Определение на основе профессионального суждения инспектора того, что аудиторские доказательства являются надлежащими, включает оценку уместности, надежности и валидности доказательств:

уместность означает, что доказательства имеют логическую связь с целями и вопросами мероприятия и значимы для достижения целей мероприятия;

надежность означает степень, в которой аудиторские доказательства подтверждаются данными из различных источников или позволяют получать одни и те же результаты при повторном получении;

валидность означает обоснованность и пригодность применения методик и результатов исследования к конкретным условиям стратегического аудита.

2.9.5. Доказательства не являются достаточными, если использование доказательств несет неприемлемо высокий риск, который может привести к неверным выводам, либо доказательство не предоставляет разумной основы для достижения целей стратегического аудита, формирования результатов и выводов.

2.9.6. С учетом преобладания в стратегическом аудите аналитических доказательств над материальными или документальными предъявляются повышенные требования к содержанию аудиторских доказательств. Выбранные методы получения доказательств должны обеспечивать разумную уверенность в их достаточности и надлежащем характере, которая может быть достигнута путем использования взаимодополняющих друг друга методов исследования, обосновывающих полученные результаты и выводы.

2.9.7. Следующие подходы могут быть использованы при оценке достаточности доказательств:

чем выше аудиторский риск, тем выше требования к количеству (достаточность) и качеству (насколько являются надлежащими) доказательств;

наличие большого количества аудиторских доказательств не компенсирует недостаток уместности, валидности или надежности;

обычно требуется больше аудиторских доказательств, когда представители объекта аудита (контроля) имеют другое (отличное от мнения инспектора) мнение.

2.9.8. Существуют различные типы аудиторских доказательств и их источников. При сборе различных типов аудиторских доказательств необходимо учитывать следующее:

свидетельства в письменной форме являются более надежными, чем исключительно устные;

доказательства, основанные на серии интервью, являются более надежными, чем доказательства, основанные на основе одного или нескольких интервью с несколькими респондентами;

свидетельства являются более надежными, если они получены в условиях, когда опрашиваемые могут высказываться свободно;

доказательства, полученные от компетентной и независимой третьей стороны, являются более надежными, чем доказательства, полученные от руководства объекта стратегического аудита (контроля) или лиц, которые имеют прямое отношение к объекту стратегического аудита (контроля);

доказательства, полученные в результате прямого наблюдения, расчетов и проверки, являются более надежными, чем доказательства, полученные косвенно;

предпочтение методу получения доказательств (анализа) отдается на основе оценки применимости данного метода в конкретной ситуации, осуществляемой в том числе с привлечением научных организаций, экспертов для обоснования возможности и необходимости его применения.

2.10. Использование работы экспертов

2.10.1. Междисциплинарный и доказательный характер стратегического аудита предполагает привлечение в случае необходимости экспертов из широкого круга областей, в том числе экономистов, эконометристов, статистиков, социологов, политологов, экспертов в предметных областях, специалистов по оценке проектов и программ и других специалистов.

2.10.2. Работа экспертов при проведении стратегического аудита может быть использована для исследования предмета стратегического аудита или его отдельных аспектов, чтобы содействовать инспекторам в случаях, когда для получения достаточных и надлежащих аудиторских доказательств необходимы специальные знания, навыки и опыт, которыми не владеют инспекторы и иные сотрудники аппарата Счетной палаты.

Привлечение экспертов может потребоваться для участия в выполнении следующих одной или нескольких задач:

получение знаний о специфике, проблематике и об особенностях предметной области;

определение необходимости и осуществление исследований предметной области с применением специальных приемов и методов;

оценка достаточности и надлежащего характера аудиторских доказательств;

иные задачи, требующие применения узкоспециализированной экспертизы.

2.10.3. Если руководитель мероприятия, использующий работу эксперта, решает, что работа данного эксперта отвечает целям и вопросам мероприятия, он вправе принять результаты работы или выводы данного эксперта в качестве надлежащего аудиторского доказательства. Руководитель мероприятия и член Коллегии, ответственный за проведение соответствующего мероприятия, несут ответственность за сформулированные выводы и рекомендации, подготовленные с использованием результатов работы эксперта.

2.10.4. На процедуры отбора экспертов распространяются те же требования в плане профессионализма и независимости, как и те, которые применяются для инспекторов и иных сотрудников, привлеченных в ходе проведения стратегического аудита. При планировании привлечения эксперта необходимо убедиться, что эксперт обладает необходимыми компетенциями и знаниями для целей проводимого мероприятия по стратегическому аудиту:

оценить компетентность, способности и объективность привлекаемого внешнего эксперта как факторы, влияющие на надежность подготавливаемой им информации;

получить понимание работы внешнего эксперта, предполагающее понимание соответствующей области знаний и опыта;

оценить, являются ли результаты работы внешнего эксперта надлежащими в качестве доказательств, не противоречащими иным собранным доказательствам.

2.10.5. Необходимость в привлечении внешних экспертов должна быть установлена при планировании мероприятия и на подготовительном этапе мероприятия. Решение о привлечении того или иного внешнего эксперта, об использовании результатов работы внешнего эксперта на основном этапе мероприятия принимает руководитель группы инспекторов или руководитель мероприятия по согласованию с членом Коллегии Счетной палаты, на заключительном этапе - член Коллегии Счетной палаты, ответственный за проведение мероприятия.

2.10.6. Привлечение к проведению стратегического аудита экспертов осуществляется на договорной основе в порядке, предусмотренном Регламентом Счетной палаты Российской Федерации. Участие внешних экспертов в проведении стратегического аудита осуществляется посредством выполнения определенных работ и заданий (интервью по проблемной области, комментарии и заключения на дизайн стратегического аудита, работа с данными, участие в подготовке рекомендаций и так далее), предусмотренных договором. Документы и материалы, подготовленные экспертами в качестве рабочей документации, прилагаются к актам (заключениям), подготовленным в ходе мероприятия, и используются (учитываются) при оформлении результатов мероприятия и подготовке выводов и предложений (рекомендаций).

2.11. Оценка рисков

2.11.1. Оценка рисков достижения стратегических целей, предусмотренных программами, является одной из целей стратегического аудита10.

2.11.2. Под риском в рамках Стандарта понимается влияние неопределенности на достижение стратегических целей.

2.11.3. Целями оценки рисков являются:

выявление потенциальных областей, ситуаций, препятствующих достижению стратегических целей;

определение рисков и анализ тех, которые являются наиболее важными и критичными для достижения стратегических целей;

выявление наличия системы управления рисками у объекта стратегического аудита (контроля) и проведение первоначальной оценки уровня зрелости системы управления рисками объекта стратегического аудита, формирование рекомендаций по созданию, совершенствованию системы управления рисками объекта стратегического аудита (контроля);

анализ того, какие мероприятия планирует, осуществляет участник стратегического управления для минимизации рисков, формирование рекомендаций по совершенствованию, выработке мер по уменьшению рисков.

2.11.4. Процедура оценки рисков состоит из следующих этапов:

1) определение стратегических целей, исследуемых в рамках стратегического аудита. Выявление, идентификация рисков, связанных с достижением стратегических целей, составление реестра рисков, включающего название риска, краткое описание, причины, факторы риска, последствия реализации рисковых событий, риска; существующие на объекте стратегического аудита (контроля) контрольные меры, процедуры по управлению рисками;

2) анализ и оценивание рисков. Анализ рисков проводится в целях определения вероятности возникновения рисков и потенциальных опасных последствий рисков, идентифицированных на предыдущем этапе. Оценивание рисков проводится после анализа рисков для определения того, какие риски являются критическими, для каких необходимо провести дополнительные и, возможно, более глубокие исследования, а каким можно уделить меньше внимания. Все риски оцениваются с учетом вероятности их возникновения и потенциальных негативных последствий для реализации стратегических целей;

3) приоритизация рисков. На основании произведенной оценки рисков и шкал оценки может составляться карта рисков и определяется приоритетность рисков. Информация об оценке рисков и их критичности может заноситься в реестр рисков.

2.11.5. По рискам, для которых признано целесообразным воздействие на риск, объекту стратегического аудита может быть дана рекомендация подготовить план мероприятий, снижающих вероятность наступления рисков и (или) тяжесть последствий наступления (свершения) рискового события.

3. Критерии и подходы в стратегическом аудите

3.1. Критерии стратегического аудита

3.1.1. Критерии стратегического аудита обеспечивают контекст для оценки аудиторских доказательств и понимания результатов, выводов и рекомендаций стратегического аудита. Критерии стратегического аудита могут основываться на нормативных правовых документах, ожидаемых результатах, лучших практиках и иных эталонах для сравнения. Критерии стратегического аудита определяют требуемое состояние или ожидание в отношении аспекта предмета, исследуемого в ходе стратегического аудита.

3.1.2. Критерии стратегического аудита могут при необходимости предварительно направляться и обсуждаться с представителями участника стратегического управления, являющегося объектом стратегического аудита, в целях их более детальной проработки на подготовительном этапе по решению члена Коллегии Счетной палаты, ответственного за проведение мероприятия, до их включения в программу проведения мероприятия с применением стратегического аудита.

3.1.3. Критерии стратегического аудита формулируются с учетом доступности и возможности (ограничений) применения методов, необходимых для их использования в стратегическом аудите.

Критерии стратегического аудита формулируются в достаточном количестве для каждого вопроса мероприятия с учетом следующих требований:

уместность - результатом применения уместных критериев стратегического аудита является информация, дающая ответ на вопрос мероприятия или на один из аспектов вопроса мероприятия с учетом цели мероприятия;

полнота - критерии стратегического аудита являются полными, если информация, подготовленная в соответствии с такими критериями, отражает все важные факторы, которые могли бы повлиять на решения, принимаемые инспекторами на основе такой информации; полнота критериев стратегического аудита подразумевает наличие при необходимости контрольных количественных или качественных показателей, характеризующих полное раскрытие информации об исследуемом предмете (аспекте предмета);

надежность - надежными считаются критерии стратегического аудита, которые при применении в аналогичных обстоятельствах разными инспекторами позволяют выполнить последовательную оценку или измерение оцениваемого аспекта предмета стратегического аудита, включая при необходимости предоставление и раскрытие используемой информации;

нейтральность - результатом применения нейтральных критериев стратегического аудита является получение непредвзятой информации;

понятность - результатом применения понятных критериев стратегического аудита является получение информации, на основе которой делается суждение, доступное для понимания.

3.1.4. При проведении стратегического аудита применяются следующие виды критериев.

Критерии стратегической результативности определяют степень достижения (достижимости) непосредственных и конечных результатов, наличие логики достижения непосредственных и конечных результатов, значимость конечных результатов для целевых групп вследствие создания и функционирования соответствующих непосредственных результатов. При этом могут определяться полнота непосредственных и конечных результатов, достаточность их перечня, хронология (своевременность) получения, риски и возможности получения.

Критерии релевантности (актуальности) отражают, в какой степени непосредственные, конечные результаты программ, итоговые эффекты актуальны для достижения стратегических целей, удовлетворения потребностей, интересов и целей выгодоприобретателей, сохраняется ли соответствие приоритетам при изменении обстоятельств (гибкость и актуализация прямого государственного воздействия в части адаптации к существенным изменениям внешней среды).

Критерии состоятельности стимулов отражают уровень сбалансированности системы стимулов (намерений) к достижению конечных результатов и итоговых эффектов от реализации стратегических целей. Состоятельность стимулов устанавливается, например, посредством анализа ведомственной и межведомственной вовлеченности участников стратегического управления и иных заинтересованных сторон в достижение стратегических целей, оценки степени открытости, адекватности установленных мер ответственности за результат, встроенности ведомственных показателей в соответствующие параметры оценки состояния экономики и социальной сферы, характеризующие целевые характеристики реализации стратегических целей. Состоятельность стимулов также может устанавливаться путем оценки степени, в которой целевые группы явились (явятся) выгодоприобретателями в результате реализации соответствующих программ, прямого государственного воздействия.

Критерии обоснованности (доказательности) отражают, в какой степени и каким образом обосновано достижение целевых параметров стратегических целей, включая описание причин выбранных подходов к обоснованиям, описание предположений, источников данных, результатов анализа, иных способов проверки и подтверждения обоснований (доказательств).

Критерии согласованности отражают уровень комплексности и взаимной непротиворечивости (взаимодополняемости) программ и прямых государственных воздействий, осуществляемых различными участниками стратегического управления, степень скоординированности и сотрудничества по достижению стратегических целей.

Критерии охвата (масштаба) отражают степень распространенности непосредственных и конечных результатов, итоговых эффектов программ и прямого государственного воздействия с точки зрения территориального охвата, охвата различных целевых групп, охвата групп выгодоприобретателей и так далее.

Критерии влияния (вклада) отражают степень, в которой программа или прямое государственное воздействие явились причиной или, как ожидается, послужат причиной значительных системных (структурных) социально-экономических последствий (эффектов). Такие критерии отражают причинно-следственные связи (трансформационные механизмы) программы, включая выявление социальных, экологических и экономических и иных последствий, которые являются более долгосрочными или более широкими по своему охвату, чем те, которые отражаются в критерии стратегической результативности. Критерии влияния предполагают описание целостных и устойчивых изменений в системах или нормах.

Критерии устойчивости отражают степень, в которой достигнутые или ожидаемые конечные результаты и итоговые эффекты длятся или, как ожидается, будут длиться в долгосрочном периоде. Критерий устойчивости направлен на оценку финансового, экономического, социального, экологического и институционального потенциала устойчивости соответствующих результатов и эффектов, необходимого для поддержания и сохранения достигнутых положительных преобразований с течением времени.

3.1.5. Схема применения критериев стратегического аудита представлена в приложении № 1.

3.2. Подходы стратегического аудита

Стратегический аудит может проводиться в рамках одного или нескольких следующих подходов.

3.2.1. Системно-ориентированный подход, в рамках которого анализируется надлежащее функционирование различных систем управления или элементов соответствующих систем, обеспечивающих соответствие предмета стратегического аудита установленным критериям (например, систем мониторинга показателей и оценки эффективности (результативности), системы управления рисками, проектной деятельности и так далее).

3.2.2. Проблемно-ориентированный подход, в рамках которого анализируется наличие проблем (предполагаемых отклонений от критериев), устанавливаются соответствующие причины их возникновения, формулируются рекомендации, направленные на устранение причин возникновения данных проблем.

3.2.3. Результат-ориентированный подход, в рамках которого анализируются фактические или ожидаемые непосредственные или конечные результаты на основе установления критериев и отклонений от них и формулируются рекомендации, направленные на то, чтобы подобные отклонения были исключены.

4. Этапы стратегического аудита при проведении контрольных и экспертно-аналитических мероприятий

Стратегический аудит в рамках контрольного или экспертно-аналитического мероприятия с учетом особенностей методологических подходов стратегического аудита проводится в три этапа:

1) подготовительный этап;

2) основной этап;

3) заключительный этап.

4.1. Подготовительный этап

4.1.1. Предварительное исследование на подготовительном этапе помогает определить наиболее ценную информацию и имеющиеся данные о предмете стратегического аудита и его аспектах, подобрать необходимые методы для анализа, тем самым оптимизировать границы и объем аудиторских процедур. По итогам предварительного исследования могут составляться карты данных и матрица подготовительного этапа стратегического аудита (далее - матрица дизайна), где определяются в том числе цели, вопросы и критерии стратегического аудита, методы (количественные, качественные), ограничения, ожидаемые результаты стратегического аудита, предварительные выводы и рекомендации. Для удобства указанные элементы систематизируются в табличной форме в виде матрицы дизайна стратегического аудита, которая включается в рабочую документацию (приложение № 2).

4.1.2. Надлежащий дизайн стратегического аудита отвечает следующим требованиям:

позволяет полно раскрывать поставленные вопросы в контексте проведения стратегического аудита, принимать во внимание возможные ограничения методов и данных;

соответствует требованиям к точности, полноте и убедительности информации, необходимой для ответа на вопросы стратегического аудита и удовлетворения потребностей пользователей отчета;

вписывается в текущие ограничения по времени, трудовым и иным ресурсам;

основывается на надежных и достоверных данных (отсутствие систематических ошибок и искажений, способных привести к неточным выводам).

4.1.3. Валидация (проверка полноты, корректности, логической связанности элементов) матрицы дизайна должна быть проведена путем сбора комментариев и предложений по ее улучшению от участников мероприятия по стратегическому аудиту. При необходимости к обсуждению привлекаются иные сотрудники Счетной палаты, научные организации, внешние эксперты. Валидация матрицы дизайна проводится в целях:

проверки качества выбранных методов, включая проверку доступности и надежности источников информации и данных, приоритизацию вопросов и гипотез;

представления разнообразных независимых и экспертных мнений по целям и вопросам стратегического аудита, включая наличие возможных потенциальных направлений исследований (анализа).

4.1.4. В случае сложного дизайна стратегического аудита, потенциальных трудностей с доступом к данным для анализа проводится тестирование матрицы дизайна для снижения рисков недостижения поставленных целей стратегического аудита, в том числе:

уточнения и доработки матрицы дизайна стратегического аудита;

предварительной оценки потенциальной доказанности всей цепочки элементов матрицы дизайна от цели до рекомендаций;

получения дополнительной информации о наличии и надежности данных (уточнения при необходимости карт данных), уместности предполагаемых инструментов сбора данных.

4.1.5. Особое значение на этом этапе имеют анализ доступности (включая необходимый формат, состав, уровень агрегации), надежности данных для целей проведения стратегического аудита, уточнение процедур сбора (методологии расчета) и хранения данных в течение периода проведения мероприятия, оценка того, позволяют ли данные и методы их анализа получить ответ, соответствующий вопросу мероприятия, обеспечить необходимый охват предмета мероприятия стратегическим аудитом.

4.1.6. Уточненная и дополненная по итогам валидации и тестирования матрица дизайна включается в рабочую документацию, на ее основе разрабатываются программа проведения мероприятия (далее - программа мероприятия) и рабочий план проведения мероприятия (далее - рабочий план) по стратегическому аудиту. Член Коллегии, ответственный за проведение мероприятия по стратегическому аудиту, должен быть осведомлен о содержании матрицы дизайна и рабочем плане, так как решения о наличии навыков, ресурсов и возможностей достижения целей и вопросов мероприятия по стратегическому аудиту относятся к его компетенции.

4.1.7. При формировании и утверждении программы мероприятия осуществляются подготовка и утверждение рабочего плана проведения мероприятия11.

4.1.8. Программа мероприятия и рабочий план по стратегическому аудиту формируют подробный план действий для каждого инспектора, определяют потребность во внешних экспертах и в иных привлекаемых ресурсах. Программа мероприятия и рабочий план являются основой, определяющей набор рабочей документации, формируемой в ходе проведения основного этапа, а также при подготовке заключительного этапа и подготовке отчета по результатам стратегического аудита. Руководитель мероприятия в ходе проведения мероприятия проверяет и оценивает соответствие работы, выполняемой инспекторами и внешними экспертами, рабочему плану и программе мероприятия.

4.1.9. В рабочем плане отражается перечень контрольных или аналитических процедур в привязке к целям и вопросам мероприятия по стратегическому аудиту, распределенных между участниками мероприятия, с указанием сроков их исполнения. Рабочий план также содержит перечень заданий для внешних экспертов в случае их привлечения на различных этапах мероприятия по стратегическому аудиту.

4.1.10. Рабочий план должен обеспечить сбор достаточных и надлежащих аудиторских доказательств, позволяющих получить необходимые результаты, формулировать выводы и предложения (рекомендации) в ответ на поставленные цели и вопросы мероприятия по стратегическому аудиту, закрепить ответственных инспекторов с достаточными навыками и компетенциями, обозначить области необходимого привлечения внешних экспертов.

4.2. Основной этап

4.2.1. В процессе сбора фактических данных и информации на основном этапе, как правило, проводится значительный объем аналитических процедур, изучаются данные и результаты проведенных ранее мероприятий.

4.2.2. Использование данных из различных источников повышает надежность результатов. С возрастанием сложности вопроса стратегического аудита возрастает потребность в использовании не одного, а нескольких способов (методов) для ответа на него и использовании нескольких источников информации и данных. Для таких ситуаций следует применять комбинацию из не менее чем трех различных методов сбора, анализа, обработки и интерпретации данных (информации) в целях всестороннего независимого подтверждения результатов (метод триангуляции).

4.2.3. Результаты и информация, полученные в ходе стратегического аудита, а также сформулированные выводы и рекомендации в разрезе каждого вопроса мероприятия систематизируются в табличной форме в виде матрицы результатов стратегического аудита (далее - матрица результатов), представляющей собой элемент рабочей документации для сбора основных составляющих частей отчета в структурированном виде.

4.2.4. Матрица результатов позволяет группе инспекторов, внешним экспертам и другим заинтересованным сторонам сформировать единое понимание результатов стратегического аудита (приложение № 3).

4.2.5. В ходе проведения стратегического аудита обнаруженные факты сравниваются с выбранными критериями, наблюдаемые различия представляют собой подтвержденные доказательствами результаты.

4.2.6. После характеристики результатов необходимо определить причины и последствия наблюдаемой стратегической результативности (или иного критерия). Как правило, данные процедуры проводятся в завершении основного этапа, но в зависимости от сложности предмета и особенностей получения аудиторских доказательств анализ может проводиться на заключительном этапе.

4.2.7. Валидация матрицы результатов проводится по аналогии с валидацией матрицы дизайна в целях обсуждения основных результатов и выводов, достаточности аудиторских доказательств, адекватности выбранных методов анализа и уместности предложений (рекомендаций).

4.2.8. Участники мероприятия должны составлять (собирать) рабочую документацию в достаточно полной и подробной форме, необходимой для обоснования профессионального суждения. Рабочая документация должна быть достаточно детализирована, чтобы позволить пользователю, компетентному в вопросах предмета стратегического аудита, понять его результаты, проведенные процедуры, полученные доказательства и сделанные выводы на основе документации.

4.2.9. При осуществлении стратегического аудита подлежат документированию информация и сведения в целях:

предварительного изучения предмета стратегического аудита;

формирования доказательств, подтверждающих результаты и обосновывающих выводы и предложения (рекомендации);

обоснования ответов на запросы заинтересованных в результатах мероприятия сторон;

обеспечения качества стратегического аудита и возможности контроля качества, включая валидацию на основе консультативной группы внешних экспертов (панели);

подтверждения того, что стратегический аудит проводился в соответствии с установленными требованиями и правилами, на основе программы и рабочего плана.

4.2.10. При проведении стратегического аудита инспекторы должны составлять (собирать) рабочую документацию в достаточно полной и подробной форме, фиксируя выполненные аудиторские процедуры, для обоснования применения ими профессионального суждения. Форма, содержание и объем рабочей документации зависят от применявшихся методов осуществления контрольной и экспертно-аналитической деятельности, сложности предмета стратегического аудита, характера выполняемых процедур, выявленных рисков, значимости полученных доказательств, необходимости документирования тех или иных результатов или обоснования выводов, которые не очевидны из собранных доказательств, масштабов применения профессионального суждения при проведении работ или оценки их результатов, а также применявшейся методологии при проведении стратегического аудита.

4.2.11. В рабочей документации необходимо отражать методологию сбора и анализа данных (включая схемы проведения интервью, анкеты опросов), результаты применения специальных методов (статистический анализ, анкетирование, интервью, фокус-группы и так далее).

4.2.12. Рабочая документация (отдельные материалы), сформированная в ходе подготовительного и основного этапов стратегического аудита (например, результаты предварительного исследования, собранные базы данных, коды обработки данных), на основании решения члена Коллегии, ответственного за проведение мероприятия, может размещаться на внутренних информационных ресурсах Счетной палаты в целях обмена лучшими практиками между инспекторами Счетной палаты после утверждения отчета о результатах мероприятия Коллегией Счетной палаты.

4.2.13. По результатам основного этапа контрольного или экспертно-аналитического мероприятия с применением стратегического аудита оформляется акт или заключение соответственно.

4.3. Заключительный этап

4.3.1. При подготовке отчета о результатах мероприятия12 могут использоваться структура и содержание матрицы результатов, подготовленной на основном этапе.

4.3.2. Инспектор при подготовке проекта отчета о результатах стратегического аудита должен ориентироваться на такие элементы его качества, как точность, объективность, полнота, ясность (четкость) формулировок и текста, краткость и понятность изложения, а также своевременность.

4.3.3. Краткое описание методов на основании подготовленной матрицы дизайна и матрицы результатов в случае их применения должно быть включено в отчет по стратегическому аудиту как самостоятельный раздел отчета (приложение). В этой части отчета должно быть описано, как выполненные аудиторские процедуры позволили достичь цели стратегического аудита, включая описание методов сбора данных, анализа данных, формирования аудиторских доказательств. В этой части также описываются допущения, сделанные при проведении стратегического аудита (например, построение выборок, применяемые методы, используемые критерии, а также ограничения методов).

4.3.4. В отчете должны быть дополнительно описаны ограничения и степень неопределенности, связанные с надежностью и достоверностью использованных данных в том случае, если данная информация важна для выводов и рекомендаций и данное описание необходимо, чтобы избежать неверной трактовки содержания отчета его пользователями.

4.3.5. Подробность изложения должна быть достаточной для обеспечения понимания осведомленными пользователями отчетов того, как группа инспекторов достигала цели стратегического аудита.

4.3.6. Содержащиеся в отчете выводы представляют большую ценность, если они ведут к системным рекомендациям, убеждающим пользователей отчета в необходимости принятия конкретных решений и выполнения действий.

4.3.7. Рекомендации по итогам стратегического аудита должны носить системный и приоритетный характер, быть ориентированы на улучшения в конкретной области, быть достаточными для устранения причин и условий выявленных проблем.

4.3.8. Качественные рекомендации являются адресными (адресованы объекту стратегического аудита, иным органам и организациям, обладающим полномочиями принимать решения и действовать), конкретными, реализуемыми, контролируемыми и экономически эффективными.

4.3.9. По результатам заключительного этапа контрольного или экспертно-аналитического мероприятия с применением стратегического аудита оформляется отчет.

------------------------------

1 Остановлены частями 4 и 7 статьи 14 Федерального закона от 5 апреля 2013 г. № 41-ФЗ "О Счетной палате Российской Федерации" (далее - Федеральный закон № 41-ФЗ).

2 ISSAI-P 12 "Значение и преимущества высших органов аудита - влияние на жизнь граждан", ISSAI 100 "Основополагающие принципы аудита государственного сектора", GUID 9020 "Руководство по оценке государственных политик", с использованием ISSAI 300 "Основополагающие принципы аудита эффективности", ISSAI 3000 "Стандарт аудита эффективности", GUID 3920 "Процесс аудита эффективности".

3 В соответствии с Федеральным законом от 26 июня 2014 г. № 172-ФЗ "О стратегическом планировании в Российской Федерации" (далее - Федеральный закон № 172-ФЗ).

4 Цели устойчивого развития установлены на Генеральной Ассамблее Организации Объединенных Наций резолюцией A/70/L.1.

5 Под государственной политикой понимается высокоагрегированный согласованный и обоснованный комплекс мер и мероприятий, а также формирующие их процессы и инструменты их реализации, направленные на достижение безопасности и социально-экономического развития и объединенные одной областью воздействия.

6 В соответствии с Федеральным законом № 172-ФЗ.

7 В соответствии с пунктами 7 и 8 части 1 статьи 13, пунктом 10 части 1 статьи 14 Федерального закона № 41-ФЗ, пунктами 1 - 5 части 2 статьи 40 Федерального закона № 172-ФЗ.

8 В соответствии частью 1 статьи 16 Федерального закона № 41-ФЗ.

9 Планирование стратегического аудита осуществляется в соответствии со стандартом организации деятельности Счетной палаты СОД 6 "Планирование работы Счетной палаты Российской Федерации".

10 Оценка рисков в рамках стратегического аудита осуществляется в соответствии с методическими указаниями Счетной палаты по оценке рисков программ и проектов в ходе стратегического аудита.

11 В соответствии со стандартами внешнего государственного аудита (контроля) СГА 101 "Общие правила проведения контрольного мероприятия" и СГА 102 "Общие правила проведения экспертно-аналитических мероприятий".

12 За исключением случаев, когда контрольное мероприятие проводится в рамках комплекса мероприятий при осуществлении предварительного аудита формирования федерального бюджета и бюджетов государственных внебюджетных фондов Российской Федерации, а также комплекса мероприятий при осуществлении последующего контроля за исполнением федерального бюджета и бюджетов государственных внебюджетных фондов Российской Федерации, по результатам которых предусмотрено оформление заключений.

Приложение № 1

(пункт 3.1.5 Стандарта)

Схема применения критериев стратегического аудита

Приложение № 2

(пункт 4.1.1 Стандарта)

Матрица подготовительного этапа стратегического аудита (матрица дизайна)

| Гипотеза | Критерий | Методы | Ограничения | Предварительные результаты | Предварительные выводы | Предварительные рекомендации |

|---|---|---|---|---|---|---|

| Цель 1 | ||||||

| Вопрос 1 - вопрос, на который предполагается ответить в ходе аудита (конкретный, нейтральный, на него реалистично получить ответ) | ||||||

| Предположение, которое проверяется в ходе мероприятия | Правило, эталон для принятия решения по оценке | Описание метода (набора методов), который используется для ответа на каждый вопрос | Описание ограничений применяемых методов сбора и анализа данных | Предварительное описание результата | Описание потенциальных выводов по каждой цели на основе ожидаемых результатов | Предварительное описание рекомендаций |

| Цель 1 Вопрос 2 | ||||||

| ... | ... | ... | ... | ... | ... | ... |

| Цель 2 Вопрос 1 | ||||||

| ... | ... | ... | ... | ... | ... | ... |

Приложение № 3

(пункт 4.2.4 Стандарта)

Матрица результатов (по каждому вопросу мероприятия)

| Результат (Р) =... | Хорошие практики | Рекомендации | Потенциальная ценность результатов и рекомендаций | ||||

|---|---|---|---|---|---|---|---|

| факты (Ф) | критерий (К) | доказательство (Д) | первопричины (П) | последствия | |||

| Наиболее важные факты, выявленные на основном этапе мероприятия "Как есть" | Правило, эталон для принятия решения по оценке "Как должно быть" | Методы анализа данных и полученные по итогам аудиторские доказательства | Причины различий между обнаруженными фактами (Ф) и критерием (К) | Последствия, связанные с первопричинами (П) и соответствующими результатами (Р) Это мера актуальности результата | Действия, приводящие к высокой результативности | Действия, направленные на устранение наиболее важных первопричин (П) | Улучшения, ожидаемые в результате выполнения рекомендаций (предпочтительно количественная или качественная оценка) |

Обзор документа

Стандарт определяет общие требования, характеристики, правила и процедуры осуществления Счетной палатой стратегического аудита. Последний представляет собой вид внешнего государственного аудита (контроля), применяемый для оценки реализуемости, рисков и результатов достижения стратегических целей, а также влияния внутренних и внешних условий на уровень достижения таких целей.

Стандарт вступает в силу 10 ноября 2020 г.