Самое важное о контролируемых сделках в 2023 и 2024 годах: критерии, сроки, штрафы

Самое важное о контролируемых сделках в 2023 и 2024 годах: критерии, сроки, штрафы

Ведущий юрист налоговой практики, специалист по налоговому консультированию АКГ «Правовест Аудит»

Содержание

- По каким критериям сделка 2023 — 2024-го года между взаимозависимыми лицами относится к контролируемым

- О сделках между взаимозависимыми резидентами РФ

- Сделки, которые приравниваются к сделкам между взаимозависимыми лицами

- Сделки взаимозависимых нерезидентов России

- Процесс расчета дохода

- Порядок уведомления о контролируемых операциях

- Проверка цен

До 20 мая ежегодно требуется сдать отчет о контролируемых сделках между взаимозависимыми лицами и приравненных к ним за прошлый год. Проверьте, все ли моменты, указанные в законе, вы учли. Расскажем о сделках, по которым требуется информирование ФНС в 2024 году, и какими будут последствия заключения соответствующих сделок как 2023, так и в 2024 году.

По каким критериям сделка 2023 — 2024-го года между взаимозависимыми лицами относится к контролируемым

Где в законодательстве о налогообложении контролируемых сделок закрепляется перечень условий контролируемых сделок в 2023 — 2024 годах? Сперва рекомендуем обратиться к гл. 14.4 раздела V.I НК РФ. Различные аспекты трансфертного ценообразования (ТЦО) и сделок регламентируются международными актами, базирующимися на документации Организации экономического сотрудничества и развития. ТЦО — это установление цен в сделках между участниками группы компаний или другими взаимозависимыми лицами для облегчения «налогового бремени» при налогообложении.

Внутригосударственное и интернациональное регулирование контролируемых сделок нужно для защиты транспарентности проведения сделок, а также предотвращения ухода от налогов в 2 вариантах:

- путем вывода активов за пределы страны;

- путем операций аффилированных компаний, предпринимателей и физлиц, которые являются резидентами различных государств.

Главный признак контролируемой сделки — взаимозависимость контрагентов, где ключевой характеристикой является способность контрагентов воздействовать на результаты сделок и действия друг друга.

Детально перечень критериев контролируемых сделок указан в ст. 105.14 НК РФ, признаки взаимозависимости определены в ст. 105.1 НК РФ. Выделяются случаи, где выявляется потенциал аффилированности, подходящий для определения контролируемых сделок в 2023 — 2024 годах:

- у компании/гражданина имеется доля в компании, объем которой позволяет владельцу влиять на решения по контролируемым операциям;

- физлицо обладает должностными полномочиями и имеет возможность руководить функционированием организации;

- физлица являются родственниками.

Взаимозависимость — это самое главное обстоятельство для контролируемых сделок, но при этом бывают сделки, расцениваемые как контролируемые, несмотря на отсутствие взаимозависимости. Их приравнивают к контролируемым.

По субъектному содержанию контролируемые операции в 2023 — 2024 годах классифицируются:

- сделки взаимозависимых резидентов России;

- сделки, которые являются приравненными к сделкам с взаимозависимыми лицами;

- сделки с взаимозависимыми нерезидентами России.

О сделках между взаимозависимыми резидентами РФ

Здесь основополагающим фактором становится доход от операций за год. Сейчас граница на уровне 1 млрд руб. (п. 3 ст. 105.14 НК РФ).

Если «внутрироссийские» операции отвечают условиям взаимозависимости, но доход от них меньше упомянутого, то они неконтролируемые. Однако, в целях налогообложения важно правильно рассчитать доход.

Для восприятия операции 2023 — 2024 года между резидентами как контролируемой, достаточно 1 факта из перечня, закрепленного в п. 2 ст. 105.14 НК РФ. Сюда входят неодинаковые ставки по налогу на прибыль или вообще освобождение контрагентов от поименованного налога, также к этому относятся ЕСХН (если соответствующая сделка заключена в рамках сельскохозяйственной деятельности). Ключевым здесь является, что участники сделки «облегчают» бремя налогообложения.

Когда компании функционируют на общей системе налогообложения, не реализуют льготы по налогу на прибыль, и у них нет иных обстоятельств из п. 2 ст. 105.14 НК РФ, несмотря на размер прибыли контролируемыми сделки не являются.

Итак, чтобы сделки резидентов РФ были контролируемыми в 2023 — 2024 годах необходимо одновременное наличие 3-х значимых фактов:

Взаимозависимость контрагентов;

«Послабления» по налогам у участника (п. 2 ст. 105.14 НК РФ);

Суммарная годовая прибыль по сделкам между взаимозависимыми лицами пересекла границу в 1 млрд р.

Однако п. 4 статьи 105.14 НК РФ закрепляет варианты, при которых вышеперечисленные обстоятельства не вызовут «контролируемость» (подробнее см. в примечаниях к блок-схеме).

Сделки между взаимозависимыми резидентами, отражаемые в налоговом учете с 1 января 2022 по 31 декабря 2024, не признаются контролируемыми по критерию применения хотя бы одной из сторон сделки инвестиционного налогового вычета по налогу на прибыль организаций, предусмотренного статьей 286.1 НК РФ (подп. 9 п. 2 ст. 105.14 НК РФ). При этом для применения указанного «освобождения» не имеет значения дата заключения договора.

Сделки, которые приравниваются к сделкам между взаимозависимыми лицами

Законодательство перечисляет сделки, расцениваемые как «приравненные к взаимозависимым» в 2023 — 2024 годах, с отсчетом ежегодного дохода от гораздо меньшего числа — от 120 млн р. (пп. 1, 3 статьи 105.14 НК РФ).

- сделки в области внешней торговли с товарами, входящими в состав одной или нескольких товарных групп: нефть и товары, выработанные из нефти, черные металлы, цветные металлы, минеральные удобрения, драгоценные металлы и камни. Коды товаров по ним указаны в Приказе Минпромторга России от 03.02.2022 № 267 (пп. 2 п. 1 ст. 105.14 НК РФ);

- отношения сторон оформляются через псевдонезависимого посредника (пп. 1 п. 1 ст. 105.14 НК РФ);

участник сделки — физическое лицо, организация или иностранная структура без образования юридического лица (или участник либо иной бенефициар иностранной структуры без образования юридического лица) — является налоговым резидентом офшора/имеет регистрацию (место жительства) в офшоре (перечень офшоров см. в Приказе Минфина от 05.06.2023 № 86н). Тогда для признания «контролируемости» не важна взаимозависимость, хватит регистрации, места жительства или резидентства в офшоре. При этом, если сделка связана с деятельностью постоянного представительства российской организации в офшоре, такая организация также рассматривается как лицо, зарегистрированное в офшоре.

Отметим, что положения данного подпункта (в изложенной выше редакции) применяются только в отношении сделок, доходы / расходы по которым признаются с 1 января 2024 года. Так, в редакции данной нормы, применявшейся до 1 января 2024, отсутствовало указание как на критерий контролируемой сделки регистрации участника либо иного бенефициара иностранной структуры без образования юридического лица в офшоре. Также перечень офшоров был закреплен Приказом Минфина от 13.11.2007 № 108н.

Минфин России в письме от 27.12.2023 № 03-12-11/1/126454 разъяснил, что положения приказа Минфина России 05.06.2023 № 86н не могут быть применены в отношении сделок, доходы и (или) расходы по которым признаны в соответствии с главой 25 НК РФ в 2023 году (вне зависимости от даты заключения соответствующего договора), в целях признания таких сделок контролируемыми.

Чтобы сделки между взаимозависимыми лицами были контролируемыми при «условно взаимозависимых сделках» нужны 3 условия:

- операции приравнены к взаимозависимым согласно вышеуказанному списку;

- годовой доход по операциям с каждым таким лицом больше 120 млн руб.;

- операция не входит в число «неконтролируемых» по п.4 ст.105.14 НК РФ.

Суд может расценить сделки как контролируемые и без наличия указанных обстоятельств. В такой ситуации суду необходимо установить факты, подтверждающие, что сделка принадлежит к группе однородных операций нацелена на формальное исключение критериев контролируемости (п.10 ст.105.14 НК РФ).

Сделки взаимозависимых нерезидентов России

Нерезидент РФ — юридическое или физическое лицо незарегистрированный и не живущий в России постоянно, который не является налоговым резидентом РФ. Операции нерезидентов считаются контролируемыми, если доход по ним превысил 120 млн р. за год (п. 3 ст. 105.14 НК РФ). Еще они будут контролируемыми, только если не входят в ряд «неконтролируемых» по п. 4 ст. 105.14 НК РФ.

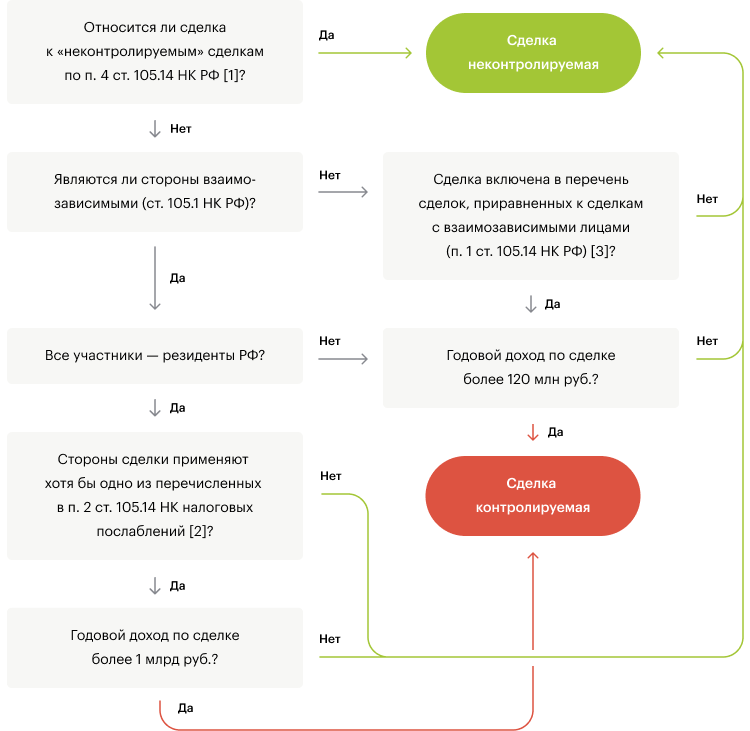

Алгоритм определения контролируемых сделок

Если последовательно ответить на вопросы, приведенные в блок-схеме, можно узнать: является ли сделка контролируемой?

Блок-схема

Примечания к блок-схеме:

[1] «Неконтролируемые» сделки по п. 4 ст. 105.14 НК РФ:

- Операции участников консолидированной группы плательщиков (с полезными ископаемыми с налогами по ставке в процентах и сделки, где доходы (расходы) берутся для расчета налоговой базы по налогу на дополнительный доход от добычи углеводородов);

- Операции сторон, имеющих регистрацию в одинаковом субъекте нашей страны, без филиалов и представительств по остальным регионам России и в прочих странах. Кроме этого, нужно чтобы участники не платили налог на прибыль в прочих субъектах РФ + не имели убытков по результатам года, а операции не включают льготы по налогообложению, закрепленные в пп. 2 — 7 ст. 105.14 НК РФ;

Операция не является причисленной к контролируемым только из-за убытков по результатам отчетного периода или из-за специальной ставки налога на прибыль (письма Министерства финансов от 11.05.2018 No03-12-11/1/32942, от 24.11.2015 No03-01-18/68227).

- межбанковские кредиты /депозиты, предоставленные на период до недели;

- операции с гарантиями/поручительствами, выданными российскими организациями без статуса «банк»;

- беспроцентные займы между взаимозависимыми резидентами РФ. Здесь, в частности, важен реальный выгодоприобретатель займа. Требуется, чтобы он также был резидентом РФ.

- уступка требования банком в рамках действий, нацеленных предупредить банкротство;

- операции, обусловленные международным военным и техническим сотрудничеством России;

- операции, связанные с добычей углеводородов на новом месторождении в море, по 1 месторождению.

С 01.01.2024 данный перечень дополнился следующими сделками (отметим, что указанные ниже критерии будут применяться только в отношении сделки доходы / расходы по которой признаются с 01.01.2024).

- операции, одной из сторон которых является организация — экспортно-кредитное агентство и (или) банк — удовлетворяющая одновременно следующим требованиям:

- местом регистрации либо местом налогового резидентства такой организации является иностранное государство с которым РФ заключено СИДН, приостановленное Указом Президента РФ (в частности, Указом Президента от 08.08.2023 № 585);

- участники сделки не признаются взаимозависимыми лицами;

- отсутствуют обстоятельства для признания таких сделок контролируемыми в соответствии с подп. 1 (т.е. при искусственном включении в сделку между взаимозависимыми лицами независимого лица ) и подп. 2 (т.е. сделки в области внешней торговли нефтью и нефтепродуктами, черными и цветными металлами, минеральными удобрениями, драгоценными металлами и камнями) п. 1 ст. 105.14 НК РФ.

- операции, в результате которых у налогоплательщика возникли долговые обязательства перед иностранными организациями, указанные в подп. 8 п. 2 ст. 310 НК РФ (т.е. возникшие в связи с размещением иностранными организациями, имеющими постоянное местонахождение в государствах, с которыми заключены СИДН, обращающихся облигаций);

- операции, одной из сторон которых является организация, местом регистрации либо налогового резидентства которой является иностранное государство, с которым РФ заключено СИДН, действие которого приостановлено Указом Президента РФ от 08.08.2023 № 585. При этом договоры по сделке заключены до 01.03.2022, порядок ценообразования не изменялся с 01.03.2022 и сделки не соответствуют действовавшим по состоянию на 1.03.2022 года условиям признания сделок контролируемыми.

[2] Налоговые послабления, имеющие значения для определения контролируемых сделок:

- налог на прибыль по неодинаковым ставкам (кроме пп. 2-4 ст. 284 НК);

- НДПИ по «процентной» ставке у одного участника по полезному ископаемому;

- ЕСХН у участника;

- освобождение от налога на прибыль для одного контрагента;

- инвестиционный вычет по налогу на прибыль для одного участника. Обращаем Ваше внимание, что данное условие не применяется к сделкам, доходы и (или) расходы по которым признаются в соответствии с гл. 25 НК РФ с 1 января 2022 года по 31 декабря 2024 года, вне зависимости от даты заключения соответствующего договора;

- по операциям, связанным с добычей углеводородов на недавно открытом месторождении в море, один участник использует ст. 275.2 НК РФ, а другой связан с иной сферой;

- участник является инновационным научно-технологическим центром (по Закону от 29.07.2017 No 216-ФЗ);

- один участник платит налог на дополнительный доход от добычи углеводородов и учитывает доход от сделки в процессе исчисления этого налога;

- участник является исследовательским корпоративным центром (по Закону от 28.09.2010 No244-ФЗ).

[3] Признаки сделок, приравненных к контролируемым:

- для связи между взаимозависимыми лицами прибегают к услугам посредника;

- операция совершается с товарами, коды которых указаны в Приказе Минпромторга России от 03.02.2022 № 267;

- участник операции — физическое лицо, организация или иностранная структура без образования юридического лица — имеет место регистрации или место жительства или место налогового резидентства (в т.ч. место регистрации / инкорпорации участников или иных бенефициаров деятельности иностранной структуры без образования юридического лица) в офшоре (перечень офшоров утвержден приказом Минфина России от 05.06.2023 № 86н). При этом, если сделка связана с деятельностью постоянного представительства российской организации в офшоре, такая организация также рассматривается как лицо, зарегистрированное в офшоре.

Обратите внимание! Если операция входит в однородную группу сделок, нацеленных на формальное исключение признаков контролируемой сделки, то суд может квалифицировать операцию как контролируемую сделку (п.10 ст.105.14 НК РФ).

Надеемся, что теперь вам понятно, какие сделки признаются контролируемыми в 2023 — 2024 годах.

УЗНАЙТЕ, ЯВЛЯЕТСЯ ЛИ ВАША СДЕЛКА КОНТРОЛИРУЕМОЙ

Задать вопрос

В 93% аудиторских проверок мы находим нарушения и говорим в телеграм-канале о наиболее значимых, делимся опытом по налоговым спорам и судебной практике. Вы найдете множество полезных материалов, которые помогут дружить с налогами без ошибок и личных рисков. Здесь подробнее о рубриках канала. Подписывайтесь и рекомендуйте нас коллегам для уверенности в налогах и учете!

Процесс расчета дохода

Чтобы выяснить, попадают ли сделки между взаимозависимыми лицами, а также приравненные к ним сделки по доходам в состав контролируемых, анализируются сведения за год. Если взаимозависимость имела место не в начале периода, нужно суммировать поступления исключительно за время взаимозависимости по сделкам (письмо Минфина от 21 марта 2017 No03-12-11/1/16105).

Суммы складываются по каждой операции с конкретным контрагентом.

Доходы, которые не учитываются при расчете налога на прибыль, не входят в перечень расчетов по сделкам.

Министерство финансов подметило: в подсчете доходов следует игнорировать доходы по сделкам, которые не являются контролируемыми, вот перечень:

- нереализованные разницы курса валют,

- дивиденды по долям в компаниях, прочие поступления от долевого участия;

- штрафы и неустойки за несоблюдение условий договора (письма Министерства финансов от 17.07.2013 № 03-01-18/28094, от 16.08.2013 No03-01-18/33535).

ФНС имеет полномочия на проверку «рыночности» доходов по сделкам (п. 9 ст. 105.14 НК РФ).

Если вы хотите получить качественную помощь по контролируемым сделкам и в целом по ТЦО, эксперты «Правовест Аудит» всегда рады проконсультировать и сформировать требуемые документы.

Порядок уведомления о контролируемых операциях

Все участники обсуждаемой операции обязаны направить уведомление в налоговую. Правило об уведомлении о контролируемых сделках не относится к случаям, когда подающим информацию является комиссионер, действующий от своего имени, но по поручению комитента. В этом случае уведомление подает комитент.

Уведомление о сделке надо подавать в ИФНС по месту нахождения. Крупнейшие плательщики налогов направляют уведомление в ИФНС, поставившую их на учёт.

ИФНС в срок в течение 10 дней перенаправит уведомление о сделке в Федеральную налоговую службу для анализа на предмет корректности по сделкам.

Для подачи уведомлений за 2023 год действует форма, закрепленная приказом ФНС от 07.05.2018 №ММВ-7-13/249@ в редакции от 16.07.2020.

Уведомление о сделке при подаче должно содержать информацию (перечень) (п. 3 ст. 105.16 НК РФ):

- о сути операции;

- момент заключения;

- сторонах операции, по которой подается уведомление;

- поступлениях и затратах.

С 01.01.2024 года перечень информации, которую должно содержать уведомление дополнился следующими пунктами (применяются к сделкам, доходы/расходы по которым признаются с 01.01.2024):

- условия совершения сделки, по товарным сделкам — сведения об условиях и о базисе поставки товаров, дате отгрузки товаров, дате перехода права собственности, дате признания дохода (расхода) по сделке;

- использованные методы определения доходов (рыночной цены) по сделкам между взаимозависимыми лицами (в соответствии с главой 14.3 НК РФ) и источники информации о сопоставимых сделках;

- по контролируемым сделкам с взаимозависимым иностранным лицом, предметом которых является нефть и нефтепродукты, черные и цветные металлы, минеральные удобрения, драгоценные металлы и камни (товары, указанные в п. 5 ст. 105.14 НК РФ) — информация о цепочке создания стоимости (т.е. о сделках последующей реализации и (или) предшествующей покупки товаров, о конечном покупателе и (или) происхождении товаров, ценах, коммерческих и (или) финансовых условиях таких сделок).

При этом законодатель подчеркнул, что именно налогоплательщик должен принять меры по получению от взаимозависимых лиц сведений о цепочке создания стоимости. При этом налогоплательщик не вправе будет ссылаться на отказ взаимозависимого лица от раскрытия сведений о цепочке создания стоимости (п. 8 ст. 105.16 НК РФ).

В 2024 году направить уведомление о сделке нужно в срок до 20.05.2023 года (с учетом того, что 20 мая — выходной день). Штраф за ненаправление уведомления составит 100 000 тыс. р. (ранее штраф составлял — 5 тыс. руб.). Отметим, что указанная мера ответственности применяется к сделкам, доходы и (или) расходы по которым признают с 01.01.2024 (вне зависимости от даты заключения договора).

Такой же штраф предусмотрен за некорректное уведомление (содержащее недостоверные сведения) о контролируемых сделках (ст. 129.4 НК РФ).

На заметку! В п. 10 Обзора практики рассмотрения судами дел, связанных с применением отдельных положений раздела V.1 и статьи 269 Налогового кодекса Российской Федерации, утвержденного Президиумом Верховного Суда РФ от 16.02.2017, закреплено, что «недостоверное заполнение отдельных реквизитов уведомления о контролируемых сделках является основанием для привлечения налогоплательщика к предусмотренной статьей 129.4 НК РФ ответственности, если допущенные при заполнении этих сведений ошибки могли препятствовать идентификации контролируемой сделки».

Если направить в налоговую корректное уведомление до обнаружения нарушения по сделкам, штрафные санкции не грозят.

Отметим, также, что непредставление в установленный срок уведомления о контролируемых сделках или же отражение в нем сведений в неполном объеме или в искаженном виде может повлечь за собой также административную ответственность на основании п. 1 ст. 15.6 КоАП РФ в виде административного штрафа для граждан в размере от 100 до 300 руб.; для должностных лиц — от 300 до 500 руб.

Проверка цен

Для занижения суммы налогов участники сделки зачастую манипулируют с ценой. Исключительно Федеральная налоговая служба проверяет ценовой аспект по контролируемым сделкам между взаимозависимыми лицами и приравненным к ним.

Пять способов проверки цены (п. 1 ст. 105.7 НК РФ):

- метод сопоставимых цен;

- метод цены последующей реализации;

- затратный метод;

- метод сопоставимой рентабельности;

- метод распределения прибыли.

Методы проверки по сделке можно применять исключительно в выше обозначенной последовательности. И только при невозможности использовать метод, который является первым в списке, переходят к следующему.

Метод сопоставимых рыночных цен выступает методом «первой линии» проверки корректности цены по рассматриваемым операциям, за исключением случаев, где товары приобретают, чтобы в будущем их перепродать без переработки не аффилированным лицам. Тут вступает в игру метод последующей реализации по контролируемой операции (п. 3 ст. 105.7, п. 2 ст. 105.10 НК РФ).

Затратный метод предполагает сравнение затрат по сделке с уровнем затрат на рынке (п. 1 ст. 105.11 НК РФ).

При сопоставлении рентабельности сравнивают сведения о рентабельности стороны договора с рентабельностью независимых субъектов (п. 1 ст. 105.12 НК РФ).

Метод распределения прибыли применяют, когда недостаточно информации для использования остальных способов сверки по сделкам, или, когда стороны контролируемой сделки владеют нематериальным активом, оказывающим сильное влияние на их рентабельность (ст. 105.13 НК РФ).

За нарушение рыночной цены в сделке между взаимозависимыми лицами ФНС начислит неуплаченные налоги, пени, возможные штрафы (п. 4 ст. 105.3, ст. 129.3 НК РФ):

- при совершении контролируемых сделок между взаимозависимыми лицами — резидентами РФ — 40 % от неуплаченной суммы налога, но не менее 30 000 рублей;

- при совершении контролируемых сделок с нерезидентами РФ — в размере неуплаченной суммы налога с дохода, возникшего вследствие корректировки налоговой базы по контролируемой сделке (согласно п. 6.1 ст. 105.3 НК РФ), но не менее 500 000 рублей.

Обратите внимание, что НК РФ предусматривает возможность освобождения от штрафа в связи с представлением ТЦО документации, обосновывающей рыночность цен и условий, но только в отношении контролируемых сделок между резидентами РФ (п. 2 ст. 129.3 НК РФ).

Отметим, что данная ответственность применяется к сделкам, доходы/расходы по которым признаются с 01.01.2024 (пп. 7, 8 ст. 6 Федерального закона от 27.11.2023 № 539-ФЗ).

По контролируемым сделкам, доходы и расходы по которым подлежали учёту в течение 2022 — 2023 гг., ответственность по ст. 129.3 НК РФ не применяется (подп. 5 ст. 1 Федерального закона от 26.03.2022 № 67-ФЗ).

Способом избежать ответственности и пени является самостоятельное использование «рыночной» цены взаимозависимым участником сделки при найденном несоответствии.

Запомните: инициативное доначисление налогов при применении рыночной цены по сделке осуществляется по итогу года, вместе с направлением декларации по налогу на прибыль или НДФЛ, а заплатить недостающую сумму необходимо до 28 марта по налогу на прибыль, до 15 июля — по НДФЛ. Пени не должны начисляться до конца указанных сроков. НДС и НДПИ корректируют посредством представления уточненных деклараций в один момент с пояснениями, позволяющими налоговикам понять, по какой сделке доначисляются налоги (п. 6 ст. 105.3 НК РФ).

Отметим, что в случае указанной выше корректировки по сделке между взаимозависимыми лицами взаимозависимый участник должен привести обоснования использования конкретного метода определения «рыночной» цены, иначе инспекция может использовать другой метод, который приведет к получению другого результата.

Также законом предусмотрены варианты для снижения последствий применения нерыночных цен в сделках с помощью симметричных корректировок (ст. 105.18 НК РФ):

- другому взаимозависимому участнику сделки в результате проверки цен ФНС был доначислен налог, он исполнил вынесенное решение. Второй участник симметрично корректирует свою налоговую базу на основе соответствующего уведомления от ФНС России за период его получения;

- другой участник сделки по собственной инициативе скорректировал исчисленные налоги, использовав рыночные цены. Второй участник сделки проводит симметричное корректирование на основе подтвержденной подачи контрагентом уточненной декларации и уплаты недоимки по налогам. Второй взаимозависимый участник сделки также подает уточненки за время, когда скорректированы цены и обязательства перед налоговой.

Также отметим, что доход, который возник у нерезидента РФ при корректировке налоговой базы в связи с применением нерыночных цен с 01.01.2024 по сделке между взаимозависимыми лицами, приравнивается к дивидендам. При этом данная переквалификация дохода не осуществляется, если нерезидент вернул сумму дохода в результате корректировки налогоплательщику, который выполнил корректировку, перечислив ее на счет налогоплательщика в российском банке не позднее срока, установленного для уплаты соответствующего налога за налоговый период, в котором совершена сделка между взаимозависимыми лицами (п. 6.1. ст. 105.3 НК РФ).

Если указанный срок истек, и нерезидент вернул сумму дохода в результате корректировки после истечения срока на уплату налога, то для исключения переквалификации дохода в дивиденды должны быть соблюдены следующие условия:

- возврат произведен на счет налогоплательщика в российском банке до вынесения налоговым органом решения о проведении проверки полноты исчисления и уплаты налогов в связи с совершением сделок между взаимозависимыми лицами;

- налогоплательщик при определении налоговой базы по налогу на прибыль организаций (НДФЛ) учел доходы в виде процентов за пользование денежными средствами нерезидентом, рассчитав их по 1/300 ключевой ставке ЦБ РФ на день выплаты налогоплательщиком дохода в виде корректировки за каждый день пользования денежными средствами с даты выплаты налогоплательщиком указанного дохода до даты, прямо предшествующей дню возврата ему такого дохода (включительно) (п. 6.2. ст. 105.3 НК РФ).

Налоги — непростая область даже для профессионалов, легко совершить ошибку и запутаться в сложных правовых актах. А с учетом того, что наметился тренд на ужесточение регуляторных мер, последствия ошибки немалые. «Правовест Аудит» более 18 лет на рынке, реализовано значительное количество проектов по ТЦО. Мы предлагаем помощь в организации и проведении работы с контролируемыми сделками. Эксперты «Правовест Аудит» владеют различными аспектами ТЦО. Поддержим на выбранной вами стадии: от консультаций и формирования списка взаимозависимых лиц и контролируемых сделок до подготовки документов, а также защиты клиента в спорах с налоговиками. Кроме того, мы выступаем за человеческий подход и поддерживаем контакт на всех стадиях процесса, для клиента выделяется персональный куратор, доступный в режиме 24/7.

Мы придерживаемся индивидуализированного способа оказания помощи, учитываем специфику бизнеса каждого клиента. Профессиональная помощь налоговых консультантов и экспертов по ТЦО и контролируемым сделкам между взаимозависимыми лицами в 2023 — 2024 годах сохранит ваше время, возможные расходы и обеспечит спокойствие руководства и собственников бизнеса.

ПОДГОТОВИТЬ УВЕДОМЛЕНИЕ ПО КОНТРОЛИРУЕМЫМ СДЕЛКАМ

Заказать

Мнение редакции

Критерии контролируемых сделок, обновляемые почти каждый год — это та информация, которую необходимо регулярно отслеживать каждому предпринимателю. Даже если структура вашего бизнеса сама по себе не предполагает наличия таких операций, никто не может застраховать вас от появления сделок, которые государство решит приравнять к контролируемым. А за этим могут последовать немалые штрафы и иные возможные проблемы с налоговыми органами.