12 критериев ФНС по налоговым проверкам. Профилактика рисков и защита от претензий в 2024 году

12 критериев ФНС по налоговым проверкам. Профилактика рисков и защита от претензий в 2024 году

Советник налоговой службы РФ II ранга, заместитель руководителя отдела консалтинга, ведущий юрист по налоговым и гражданско-правовым спорам АКГ «Правовест Аудит»

Содержание

Если налоговая инспекция назначит выездную проверку организации, то вероятность доначислений, по официальной статистике, приближается к 100%. Поэтому лучше не давать повода для повышенного внимания к бизнесу и исключить риск назначения проверок по 12 критериям ФНС. Расскажем, кто в «зоне опасности» и как аудит снижает налоговые риски и защищает руководителей и главных бухгалтеров от субсидиарной и уголовной ответственности.

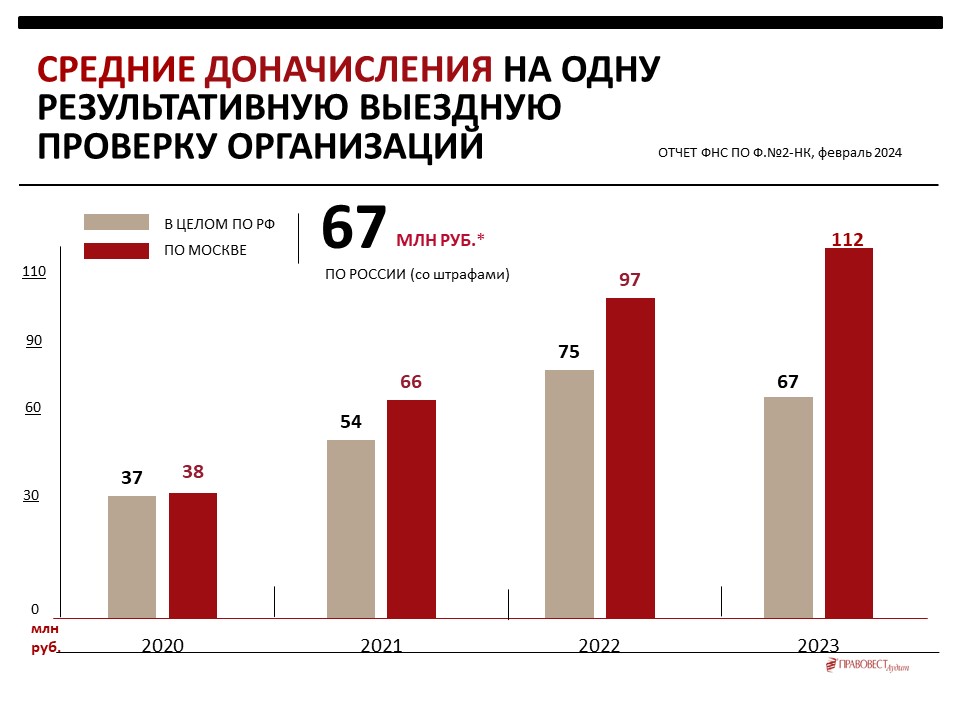

Цифры и факты налогового контроля: «средний чек» 96 млн р. с вероятностью 98%

Цифры и факты налогового контроля: «средний чек» по Москве — 112 млн, по РФ — 67 млн.

Подробности читайте в статье: Статистика ФНС 2023-2024 >>

Ниже рассмотрим основные «факторы риска» в деятельности налогоплательщика, которые могут повлечь проверку налогоплательщика и последующие доначисления.

12 критериев ФНС для налоговой проверки: чек-лист для бизнеса

Цифровизация позволяет налоговому органу изучать и анализировать «тонны информации» о налогоплательщике. Обнаружение параметров, отклоняющихся от установленных «нормативов», становится триггером для повышенного интереса к компании и поводом для проведения анализа ее деятельности. Начинается все с истребования пояснения причин отклонений от «нормальных показателей», вызова на «разговор» в инспекцию и может привести к более глубокому предпроверочному анализу, итогом которого часто становится решение о назначении выездной проверки.

Перечислим 12 контрольных точек, которые интересуют налоговые органы и требуют постоянного мониторинга со стороны налогоплательщиков. Это критерии отбора налогоплательщиков для предпроверочного анализа с целью назначения выездной проверки (Приказ ФНС от 30.05.2007 года № ММ-3-06/333@). Любая компания может самостоятельно оценить риск и понять: стоит ли ей ожидать повышенного интереса со стороны налоговой.

Само по себе наличие «опасного критерия» не является безусловным основанием считать налогоплательщика недобросовестно выполняющим налоговые обязательства. Это лишь повод для сотрудников ФНС присмотреться повнимательнее. Например, вызвать в инспекцию для дачи пояснений вне рамок проверок (Письмо ФНС от 09.08.2022 года № ЕА-4-15/10350@).

Критерий 1: Низкая налоговая нагрузка — это соотношение уплаченных налогов по данным отчетности налоговых органов и оборота (выручки) организаций по данным Росстата. Обоснованность налоговой нагрузки проверяют путем сравнения показателей компании со средними значениями по отрасли.

Сопоставима ли налоговая нагрузка вашей компании (применяющей общий режим налогообложения) со средней по отрасли — можно узнать, используя калькулятор в сервисе ФНС «Прозрачный бизнес».

Критерий 2: Убытки на протяжении 2-х лет. По нашему опыту от организаций зачастую требуют объяснить причину убытка.

При этом инспекция вправе запрашивать пояснения по убыткам и в ходе камеральной проверки декларации (абз. 3 п. 3 ст. 88 НК РФ). Если для уточнений по убыткам в ходе камеральной проверки инспекция истребует документацию (в т.ч. выписки из регистров налогового и (или) бухгалтерского учета), то это неправомерно. Обязанности передать эти документы налоговой — нет. Произойти такое может только по желанию налогоплательщика. Существует ограниченный перечень случаев, когда инспекция в ходе «камералки» правомочна истребовать документы. Эти случаи перечислены в пп. 6-9, 11, 12 ст. 88 НК РФ (постановление Президиума ВАС РФ от 11.11.2008 № 7307/08, письма Минфина от 03.09.2015 № 03-05-05-01/50668, от 08.08.2022 № 03-02-07/76672).

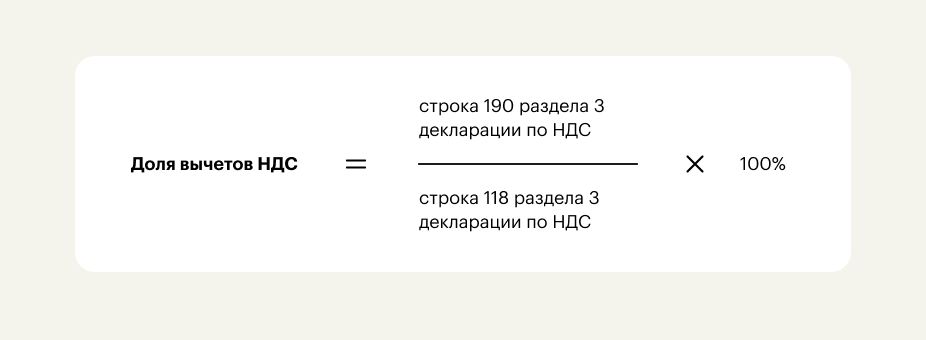

Критерий 3: Высокая доля вычетов по НДС — это доля вычетов по НДС больше либо равна 89% суммы исчисленного НДС за период 12 месяцев.

Для определения доли вычетов у компании используют данные декларации по НДС:

Полученное значение компании сравнивают с показателем средней доли вычетов по региону. ФНС не публикует готовые данные по размерам «безопасной доли». Они рассчитываются на основании данных отчета ФНС (1-НДС), публикуемого на официальном сайте службы. Например, по состоянию на 01.08.2023 года средняя доля вычетов НДС по Москве составила — 88,9%.

Критерий 4: Темп роста расходов на реализацию товаров (работ, услуг) выше, чем темп роста доходов от нее — такая ситуация приводит к уменьшению суммы налога на прибыль к уплате, поэтому не «пройдет мимо» инспекции. Цель налогового органа — определить, обусловлено ли такое положение дел реальными нуждами хозяйственной деятельности организации или является результатом применения «налоговых схем», которые направлены на уплату налога в меньшем размере. При этом, учитывайте, что проверяющие не должны проверять затраты компании на рациональность, эффективность или целесообразность (Письмо Минфина от 01.06.2021 № 03-03-07/42417, п. 33 Обзора судебной практики Верховного Суда Российской Федерации № 4 (2019) от 25.12.2019).

Критерий 5: Низкая средняя зарплата — это среднемесячная зарплата на одного сотрудника менее среднего значения оплаты труда по отрасли в конкретном регионе.

Определить риск в части уровня зарплаты можно также с помощью сайта ФНС (в разделе «Прозрачный бизнес» — сервис «Налоговый калькулятор по расчету налоговой нагрузки»).

Критерий 6: Приближение к максимальным лимитам спецрежимов (УСН и пр.) 2 раза и более в течение календарного года — имеется в виду приближение менее, чем на 5% к максимальным значениям показателей, которые предоставляют компании право на применение спецрежимов.

Критерий 7: Расходы максимально приближены к доходам в течение календарного года. Проверяющие пересматривают весь перечень расходов, анализируют соответствие затрат п. 1 ст. 252 НК РФ, контролируют единство содержания операции над ее формой и др. На практике достаточно часто инспекторы просят пояснить причину «больших расходов» компании. Поэтому важно «расшифровать» причины повышенных расходов (например, падение спроса на товар, приобретение дорогостоящего оборудования, ТМЦ и пр.).

Критерий 8: Сотрудничество с посредниками без деловой цели. Незаконным, в частности, считается фиктивное участие посредников в операциях, если цель — искусственное наращивание цены и получение покупателем повышенного вычета НДС и завышенных расходов.

Критерий 9: Отсутствие пояснений и документов при выявлении проверяющими ошибок и нестыковок в данных. Налоговые органы вправе запрашивать пояснения и истребовать документы. Но не все, а только те, что необходимы для проверки (п. 1 ст. 93 НК РФ). Рекомендуем все запросы инспекции подвергать анализу на предмет их обоснованности и аргументированно на них отвечать. Если исполнить законное требование невозможно либо предоставленный срок недостаточный, то важно указать конкретные причины такой ситуации.

Защитите свой бизнес

Вместе с достоверной отчетностью и аудиторским заключением вы получите страховку от штрафов ФНС и защиту налоговых юристов на 3 года

Рассчитать стоимость

Критерий 10: Миграция между налоговыми инспекциями. Имеются в виду случаи, когда компания неоднократно ставила себя на учет в инспекции, а затем снимала и переходила в другое территориальное отделение налоговой службы.

Критерий 11: Низкий уровень рентабельности — значительное отклонение рентабельности (по данным бухгалтерского учета компании) от тех показателей, что характерны для определенного вида деятельности и подтверждены Росстатом.

Показатели рентабельности продаж и активов по компании определяются по данным бухгалтерской отчетности. Среднеотраслевые показатели рентабельности по регионам для организаций на общем режиме налогообложения можно также найти с помощью сервиса ФНС «Налоговый калькулятор по расчету налоговой нагрузки».

Критерий 12: Деятельность с высоким налоговым риском — проведение сделок, имеющих целью получить налоговую выгоду без законных на то оснований (ст.54.1 НК РФ). Это один из самых рисковых критериев, который может привести к серьезному предпроверочному анализу или к выездной проверке. Ведь часто речь идет о следах «налоговых схем» (наиболее популярные, например, отношения с «техническими» контрагентами, фиктивное дробление бизнеса, притворные сделки и пр.).

«Базовый материал» для инспекции — сведения, которые можно почерпнуть из различной отчетности: например, средняя зарплата в организации, рентабельность ее деятельности и налоговая нагрузка на компанию. С учетом сложившейся практики можно сформулировать закономерность: низкий размер этих показателей в сравнении с уровнем сопоставимых налогоплательщиков — это зачастую «билет» на «налоговую комиссию» для дачи объяснений или даже повод для проверяющих провести глубокий предпроверочный анализ компании. Результаты «предпроверки», в свою очередь, напрямую влияют на вероятность проведения выездной проверки.

Критерии оценки рисков назначения выездных налоговых проверок общедоступны, ФНС и суды часто дают свои «комментарии» к ним (например, письма ФНС от 10.03.2021 № БВ-4-7/3060@, от 03.10.2023 года № БВ-4-9/12603, Обзор практики применения судами положений законодательства о налогах и сборах, связанных с оценкой обоснованности налоговой выгоды, утв. Президиумом Верховного Суда РФ 13 декабря 2023 года). Может показаться, что самостоятельного их мониторинга достаточно для безопасности компании. И если какой-то показатель объективно присутствует, например, убыток на протяжении 2-х лет, то уже точно ничего не поможет.

Однако, это не совсем так. Во-первых, на самостоятельный контроль не всегда хватает времени и фокуса внимания, а, во-вторых, применение критериев имеет множество нюансов, которые не всегда известны внутренним службам компании. Например, при расчете налоговой нагрузки некоторые обязательства не должны учитываться и др.

Кроме того, помощь опытных аудиторов и налоговых юристов помогает с наименьшими потерями выйти даже из тех ситуаций, когда риски объективно есть.

Так, инспекторы не вправе для пояснения причин несоответствия показателей компании какому-то «критерию риска» — требовать представления письменных расчетов, аналитических справок (п. 4 письма ФНС от 13.09.2012 года № АС-4-2/15309). Это право налогоплательщика, но не обязанность.

На практике нередко представляются лишние документы, информация, которые могут даже навредить бизнесу.

При этом «играть в молчанку» — тоже не вариант. Поскольку предоставление налоговому органу обоснованных пояснений существенно снижает риск назначения углубленного предпроверочного анализа деятельности компаний, а значит уменьшается вероятность полноценной проверки.

К чему готовиться и как реагировать, если вас вызвали в инспекцию? — рассказываем в нашем телеграм-канале «НАЛОГИ без ОШИБОК_Правовест Аудит» — перейти в телеграм >>

В 93% аудиторских проверок мы находим нарушения и говорим на канале о наиболее значимых, делимся опытом по налоговым спорам и судебной практике. Вы найдете множество полезных материалов, которые помогут дружить с налогами без ошибок и личных рисков. Здесь подробнее о рубриках канала. Подписывайтесь и рекомендуйте нас коллегам для уверенности в налогах и учете!

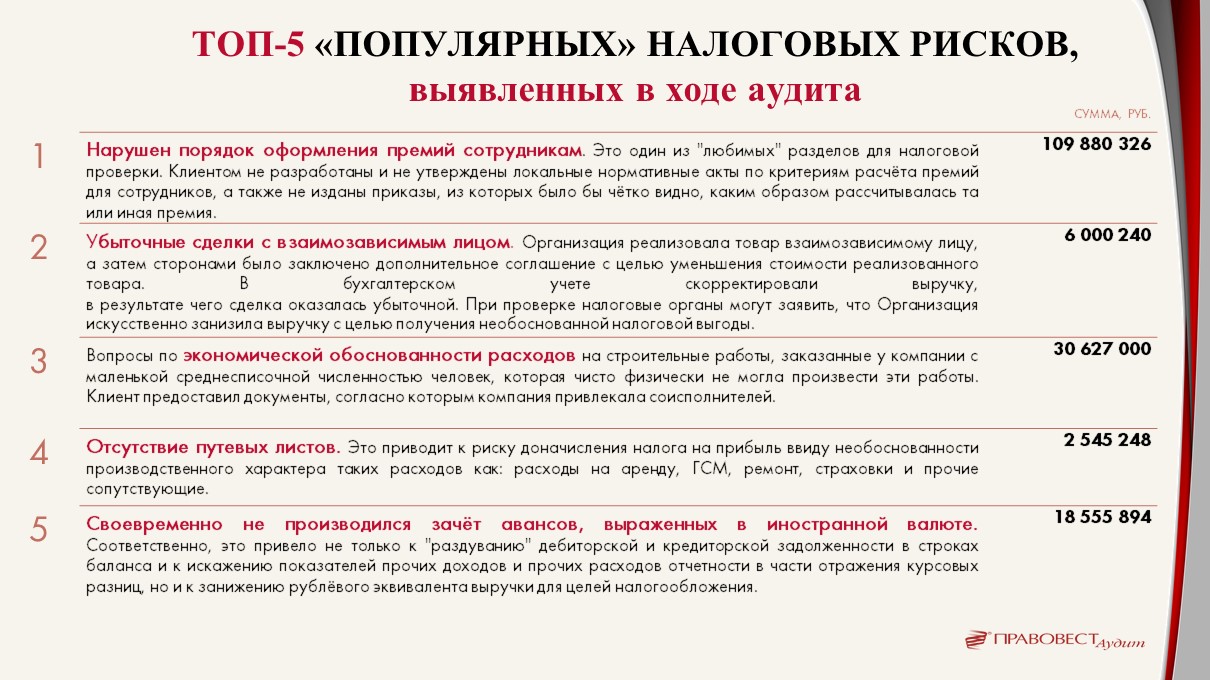

Примеры профилактики налоговых рисков компании и ТОП-ошибок

Делимся своим опытом:

как предотвратить риски привлечения внимания налоговых органов и доначислений со «средним чеком» в 96 млн р. и вероятностью 98%?

Рекомендуем действовать на опережение! Сегодня жизненной необходимостью бизнеса стала регулярная проверка учета и результатов деятельности своей компании и контрагентов на соответствие показателям, заданным налоговым органом. Только такой подход позволяет вовремя нивелировать риски — до появления интереса к вашей компании у контролирующих органов.

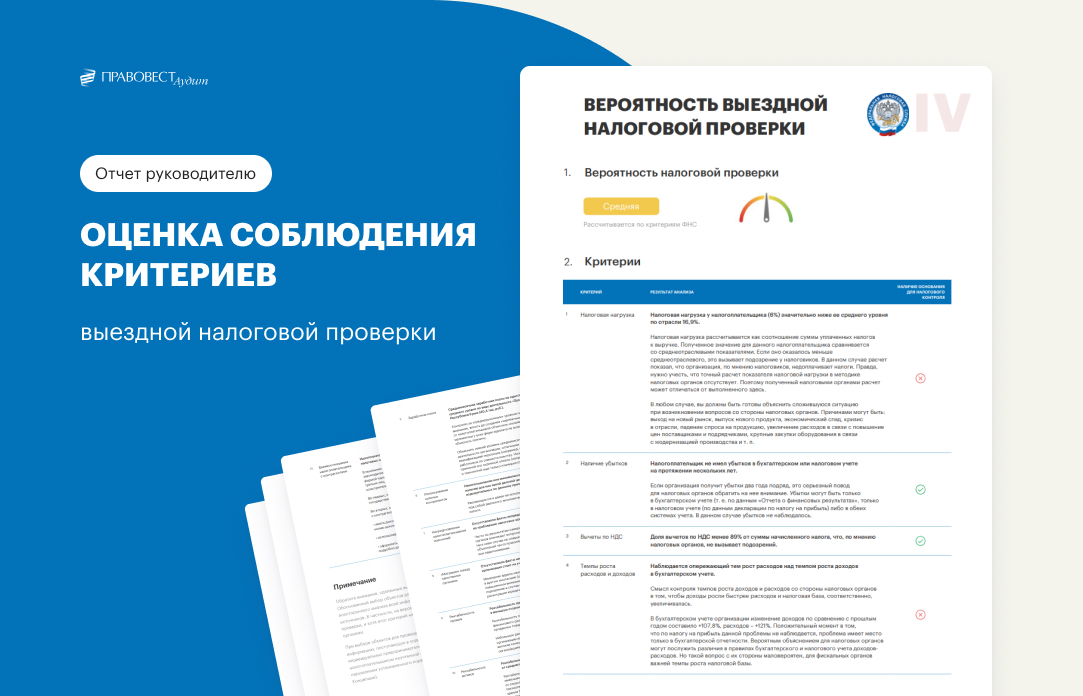

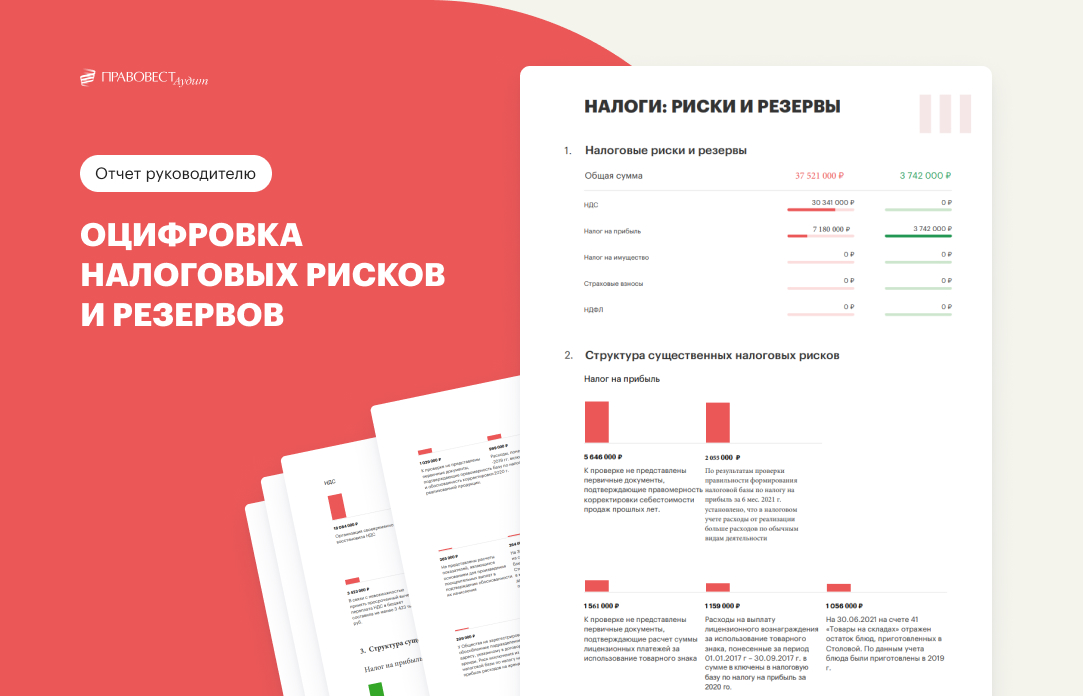

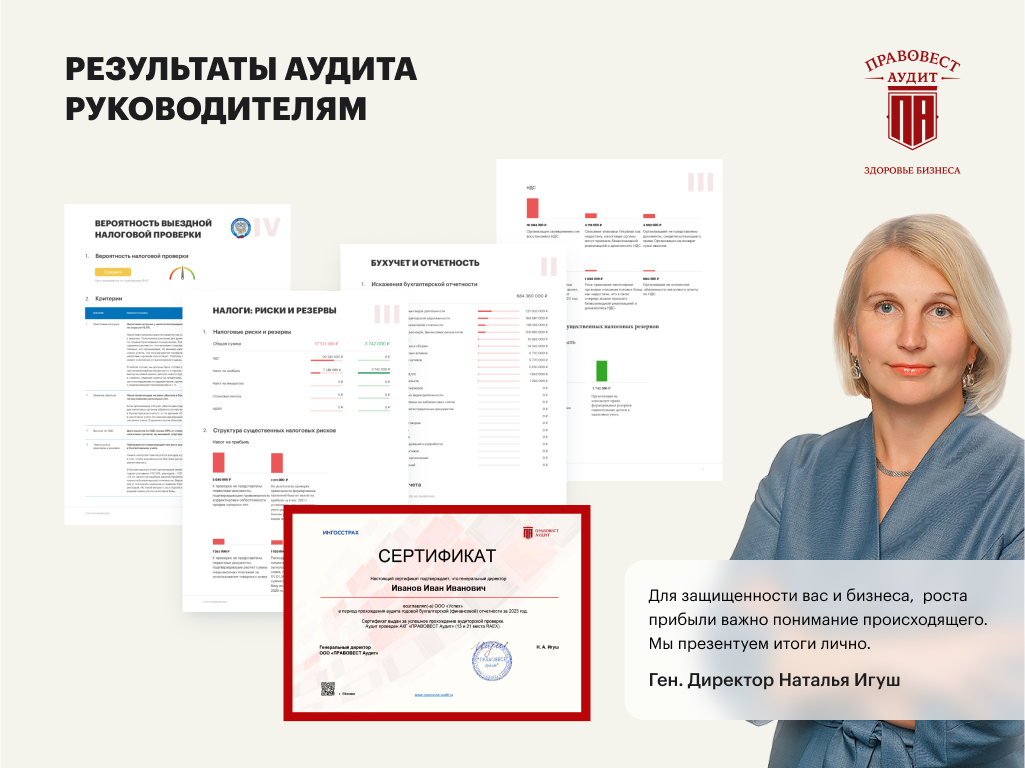

В ходе аудиторской проверки мы смотрим на компанию «глазами» налогового инспектора и оцениваем ее риски, в т. ч. с учетом 12 критериев ФНС. Итоги такого анализа предоставляются руководителю компании в виде отдельного Отчета с оцифрованными налоговыми рисками и результатами оценки вероятности назначения выездной налоговой проверки в отношении компании с учетом 12 критериев ФНС.

Данные Отчета позволяют наглядно увидеть опасные «налоговый зоны» в компании, на которые следует обратить внимание в первую очередь, чтобы оперативно принять меры, пока компанией не заинтересовался налоговый орган.

Аудиторы и налоговые юристы, привлекаемые к проверке, профессионально выявляют зоны налогового риска бизнеса, предупреждая серьезные последствия для компаний и их руководящего состава.

Так, выявленная низкая налоговая нагрузка компании расценивается, как «след» неуплаты бизнесом налогов в полном объеме. Однако, это не всегда так, бывают вполне объективные причины. Поэтому зная о наличии «опасного критерия», лучше заранее подготовиться к вопросам налогового органа, собрав нужные аргументы и документальные доказательства. Как показывает практика, причинами отклонений могут быть, например, выход компании на новый рынок, выпуск нового продукта, кризис в отрасли, падение спроса на продукцию, увеличение расходов в связи с повышение цен поставщиками и подрядчиками, крупные закупки оборудования и пр.

При наличии низкого уровня среднемесячной зарплаты на одного работника (по виду деятельности компании) — есть все шансы не только получить запрос о причинах, но и «приглашение» руководителя в инспекцию (на заседание рабочей группы). Здесь придется также не голословно доказывать отсутствие умысла в неуплате налогов («серых зарплат»). Часто на практике низкий уровень среднемесячной зарплаты объясняется особенностями деятельности организации, отличными от общеотраслевых, более низкой квалификацией персонала (много молодых работников), наймом работников по совместительству и пр.

Начать аудит сейчас

Сразу получить помощь аудиторов, в т.ч. по новым ФСБУ, выявить налоговые риски и ошибки до сдачи отчетности

Узнать цену аудита

«Особо опасным» является 12-ый критерий — деятельность с высоким налоговым риском. Инспекторы нередко подозревают компании в получении ими необоснованной налоговой выгоды по сделкам с «сомнительными» контрагентами, в «дроблении» бизнеса и притворных сделках. Поэтому о наличии следов «сомнительных» сделок и операций важно знать заранее, чтобы исправить ситуацию. Ведь нередко речь вовсе не идет о «налоговых схемах», добросовестные налогоплательщики упускают из вида важность верного документального оформления договорных отношений, не проверяют контрагентов на «благонадежность», не имеют в наличии документов, обосновывающих выбор контрагентов, и «досье» о проявлении должной степени осмотрительности. Наличие важных документальных доказательств способно снять вопросы даже на стадии разговора, в рамках «предпроверки», не доводя дело до назначения выездной проверки.

Как поможет аудит минимизировать налоговые риски? Не сообщат ли аудиторы об обнаруженных ошибках в налоговую? Смотрите видео.

Аудит с акцентом на налогах (комплексный аудит) во много раз эффективнее классического аудита, т.к. позволяет выявить гораздо больше налоговых рисков и резервов. Об этом говорит наша статистика. Именно аудит с расширенным ТЗ по налогам — предупредит риски и поможет применить законные преференции.

Конечно в ходе комплексного аудита проверка не ограничивается только оценкой налоговых рисков бизнеса с учетом 12 критериев ФНС. Ведь серьезные риски возможных налоговых доначислений в ходе выездных проверок могут быть в ином. Например, в отсутствии документальных доказательств обоснованности применения вычетов по НДС, расходов по налогу на прибыль и пр.

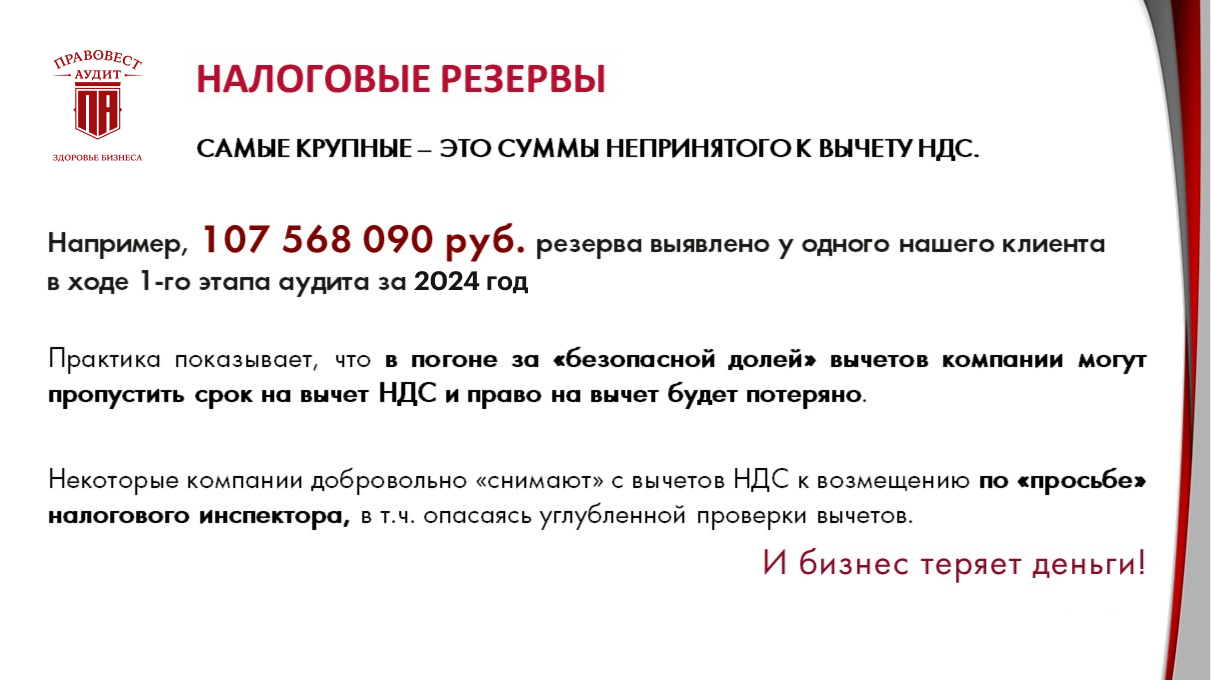

Также важно, что помимо налоговых рисков аудит прекрасно выявляет и налоговые резервы компаний. Сюда входят суммы налогов и взносов, которые компания переплатила в бюджет или могла бы возместить из бюджета, а также суммы налогов, уплату которых можно отложить или уменьшить, если применить преференции, установленные НК РФ. Так, очень часто инспекторы настаивают на переносе вычетов НДС на более поздний период и компании «идут на поводу», лишая безосновательно себя дополнительных оборотных средств. Хорошо, если при таком «переносе» вовсе не пропустили срок на возмещение сумм НДС из бюджета, и компания успевает получить свои деньги. Порой о таких вычетах вовсе забывают...

Отчет, предоставляемый руководителю аудируемой компании по результатам комплексного аудита в «Правовест Аудит», ярко и в цифрах демонстрирует выявленные проверкой налоговые риски с детализацией существенных рисков, а также демонстрирует данные по резервам бизнеса в разрезе налогов.

Некоторые бухгалтеры опасаются, что аудиторы найдут какие-нибудь ошибки и профессиональная репутация бухгалтера будет «подмочена». Опасаться этого не стоит. Задача аудиторов — помочь бухгалтеру сделать все правильно, дать «дружеский» совет по исправлению ошибок. Это поможет навести «идеальный» порядок в учете, следовательно, значимость и репутация бухгалтера только вырастут.

Как противостоять личным рискам руководителя и бухгалтера: защита от «субсидиарки» и «уголовки»

Налоговые долги компаний зачастую влекут за собой персональные риски руководителя и бухгалтера:

- уголовные — за неуплату налогов компанией от 15 млн руб. за 3 финансовых года подряд руководителя и бухгалтера могут привлечь к уголовной ответственности (ст. 199 УК РФ). Таких примеров на практике хватает. Например, фигурантами уголовного дела стали руководитель и бухгалтер за неуплату компанией налогов на сумму 82 млн руб. (приговор Дзержинского районного суда Санкт-Петербурга от 28.02.2022 по делу № 1-10/2022).

- финансовые потери при «субсидиарке» — если компания не в состоянии погасить налоговый долг — его взыскивают с руководителя, бухгалтера в рамках субсидиарной ответственности (как при банкротстве компании, так и без этой процедуры). В среднем финансовые потери контролирующих должника лиц (КДЛ) составляют 77 млн руб. (по данным Федресурса).

При этом размер субсидиарной ответственности может исчисляться миллиардами рублей. Так, итогом выездной проверки стали доначисления 1,1 млрд руб. Этот долг теперь платят из своего кармана несколько руководителей, возглавлявших компанию в разные периоды (Постановление АС Московского округа от 13.04.2023, от 05.12.2022 по делу № А40-258031/18).

В другом «кейсе» за компанию-банкрота платят руководители (в т.ч. «бывшие») налоговые доначисления в 1,6 млрд руб. (Постановление АС МО от 51.07.2021 года по делу № А40-92521/16).

Бухгалтер также имеет все шансы попасть под «субсидиарку» (например, Определение ВС РФ от 13.01.2021 по делу № А53-6904/2017).

Проведение аудита «с налогами» и аудиторское заключение по его итогам — защита руководителя и бухгалтера от личных рисков из-за налогов компании.

Аудиторское заключение пригодится для защиты руководителя/бухгалтера и для подтверждения, например, следующих важных фактов:

- руководитель предпринял все необходимые действия для минимизации убытков участников (собственников компании). Важно, например, в ситуации с разрешением вопроса о привлечении руководителя к материальной ответственности, в т.ч. по возмещению собственникам убытков в виде штрафов по налогам или ошибок в бухучете, приведшим к убыткам участников;

- отчетность компании достоверна и это подтверждается аудиторским заключением, т.е. ей не грозило банкротство и права кредиторов не были нарушены. Пригодится, например, при решении вопроса о привлечении руководителя к субсидиарной ответственности.

По итогам «расширенного» аудита «Правовест Аудит» выдает не только аудиторское заключение и расширенные юридические и финансовые гарантии бизнесу, но и персональный сертификат руководителю, главному бухгалтеру о прохождении аудита. С учетом серьезных личных рисков рекомендуем хранить его и при необходимости он подтвердит квалификацию и соблюдение законодательства в части ведения достоверного учета и представления достоверной отчетности.

Не бездействуйте - защищайте себя и бизнес уже сейчас! Узнать стоимость аудита за 1 мин >>

Мнение редакции

Добропорядочный налогоплательщик, не причастный к налоговым схемам, просто обязан иметь в арсенале доказательства коммерческой осмотрительности, которую в нормальных обстоятельствах проявляет при заключении сделок каждый разумный экономический субъект с целью исключения коммерческих рисков ненадлежащего исполнения обязательств.

При этом защиту от рисков выездных налоговых проверок и других налоговых «неприятностей» может обеспечить только надежная система внутреннего контроля, а еще эффективнее — независимый взгляд сторонних экспертов на деятельность организации.