(1).jpg)

НДС: ответы на насущные вопросы

С 2010 года в главе 21 Налогового кодекса произошло не так много изменений. Наибольший резонанс получил так называемый заявительный порядок возмещения НДС. Подробно мы писали о нем в "АБ" N 2, 2010 на с. 29. Тем не менее практика применения норм главы 21 Налогового кодекса показывает, что масса вопросов возникает, например, с НДС по товарным операциям: авансы, возвраты, списание неликвидной продукции. Нельзя не отметить, что скажутся на практике применения НДС новшества Закона о торговле, который регулирует отношения при реализации продовольственных товаров. В этом номере мы поговорим об обложении НДС операций в рамках договора поставки; о том, какие строительные работы признаются объектом обложения по НДС, а какие — нет; когда необходимо начислять НДС при совмещении разных налоговых режимов. На эти и другие вопросы ответит Елена Николаевна Вихляева, консультант отдела косвенных налогов Минфина России.

Елена Николаевна, здравствуйте! Вот наш первый вопрос. В Законе о торговле1 определено, что поставщик и покупатель вправе предусмотреть в договоре поставки условие о выплате вознаграждения за приобретение определенного объема товаров. Допустим, поставщик выплатил вознаграждение покупателю товаров за то, что последний приобрел определенный объем товаров. При этом изменения цены реализованного товара не происходит. Надо ли включать сумму такого вознаграждения в базу по НДС?

Здравствуйте! Плата продавцов товаров их покупателям за данные действия не связана с возникновением у покупателей обязанностей передать продавцам товаров имущество (имущественные права), выполнить работы или оказать услуги в рамках договора поставки, поскольку операция, за которую выплачивается вознаграждение, осуществляется в рамках деятельности покупателя товаров и не связана с деятельностью продавца товаров. В связи с этим у покупателя товаров обязанности по включению таких вознаграждений в налоговую базу по налогу на добавленную стоимость не возникает. Об этом также упоминается в письме Минфина России2.

Организация приобрела товар, а затем реализовала его покупателям (организациям). При реализации был начислен и уплачен НДС. Однако в этом же налоговом периоде один из покупателей отказался от части товара, заявив, что товар некачественный. Перехода права собственности не было. Следует ли включать в налоговую базу стоимость товаров, от которых покупатель отказался?

В данной ситуации в экземпляры счета-фактуры продавца и покупателя, выставленного при отгрузке товаров, продавцу необходимо внести исправления, предусматривающие корректировку количества и стоимости отгруженных товаров. Данные исправления вносятся в счет-фактуру в порядке, установленном пунктом 29 Правил ведения журналов учета полученных и выставленных счетов фактур, книг покупок и книг продаж, утвержденных постановлением Правительства РФ от 2 декабря 2000 года N 914. Соответственно, показатели исправленного счета-фактуры регистрируются продавцом в книге продаж без учета количества и стоимости возвращенного товара.

В 2009 году торговая компания на общем режиме налогообложения приобрела товар для дальнейшей перепродажи. Товар реализован, НДС начислен и уплачен в бюджет. С 2010 года фирма перешла на УСН. В марте 2010 года покупатель возвращает товар с претензией о его неисправности. Деньги за товар покупателю возвращены в полной сумме. Неисправный товар, в свою очередь, возвращен производителю. Надо ли торговой организации на упрощенной системе в такой ситуации восстанавливать НДС, ранее принятый к вычету, и как быть с налогом, начисленным с реализации?

Поскольку организации, перешедшие на упрощенную систему налогообложения, не признаются плательщиками налога на добавленную стоимость, то на такие организации нормы главы 21 Налогового кодекса, предусматривающие вычет налога, исчисленного и уплаченного в бюджет при реализации возвращенного товара, а также исчисление и уплату в бюджет налога в отношении возвращаемого товара, не распространяются.

Таким образом, в ситуации, когда товар возвращается покупателем продавцу, перешедшему с общего режима налогообложения на упрощенную систему налогообложения, суммы налога на добавленную стоимость, ранее исчисленные и уплаченные в бюджет при реализации возвращаемых товаров, таким продавцом к вычету не принимаются. Если в дальнейшем этот продавец возвращенный покупателем товар возвращает производителю, то обязанности по исчислению и уплате в бюджет НДС по этой операции у продавца не возникает.

Фирма арендует помещение под автосервис. В муниципальном образовании, где расположен автосервис, по виду деятельности "Оказание услуг по авторемонту и обслуживанию" предусмотрен ЕНВД. В арендованном помещении организация провела ремонт собственными силами. Надо ли начислять НДС по строительно-монтажным работам для собственного потребления и можно ли принять к вычету НДС по приобретенным строительным материалам?

Перечень видов предпринимательской деятельности, в отношении которых может применяться система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности, установлен главой 26.3 Налогового кодекса3. Деятельность по выполнению строительно-монтажных работ, в том числе для собственного потребления, в рамках системы единого налога на вмененный доход Налоговым кодексом не предусмотрена. Поэтому по строительно-монтажным работам для собственного потребления, выполняемым при ремонте объекта недвижимости, предназначенного для осуществления деятельности, по которой организация является плательщиком единого налога на вмененный доход, организации следует в общеустановленном порядке исчислить и уплатить в бюджет налог на добавленную стоимость.

Перечень видов предпринимательской деятельности, в отношении которых может применяться система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности, установлен главой 26.3 Налогового кодекса3. Деятельность по выполнению строительно-монтажных работ, в том числе для собственного потребления, в рамках системы единого налога на вмененный доход Налоговым кодексом не предусмотрена. Поэтому по строительно-монтажным работам для собственного потребления, выполняемым при ремонте объекта недвижимости, предназначенного для осуществления деятельности, по которой организация является плательщиком единого налога на вмененный доход, организации следует в общеустановленном порядке исчислить и уплатить в бюджет налог на добавленную стоимость.

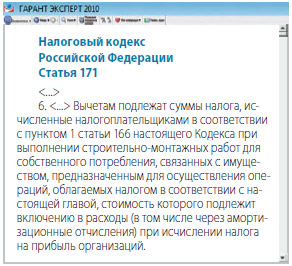

Что касается вычетов НДС по строительным материалам, приобретенным для выполнения указанных работ, то согласно пункту 6 статьи 171 Налогового кодекса такие вычеты производятся в общеустановленном порядке.

Организация провела ремонт офиса как силами сотрудников (СМР), так и с помощью подрядной организации. Как в таком случае начислять НДС по строительно-монтажным работам?

К строительно-монтажным работам, признаваемым объектом обложения НДС4, следует относить работы капитального характера, в результате которых создаются новые объекты основных средств, в том числе объекты недвижимого имущества (здания, сооружения и т. п.), или изменяется первоначальная стоимость данных объектов, находящихся в эксплуатации, в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации и по иным аналогичным основаниям.

В связи с этим работы некапитального характера по текущему ремонту офисного помещения не относятся к строительно-монтажным работам для целей налога на добавленную стоимость и, соответственно, объектом налогообложения не признаются.

Если арендодатель арендатору оказывает услуги по предоставлению в аренду помещения и посреднические услуги по приобретению коммунальных услуг, включая услуги связи, а также услуги по охране и уборке офисных помещений (в т. ч. и на основании отдельного договора на оказание посреднических услуг), то как в таком случае выставлять счета-фактуры и исчислять НДС арендодателю и арендатору?

На данный вопрос однозначного ответа нет.

Организация арендует госимущество. В договоре указана сумма арендной платы, а также прописано следующее условие. НДС не включен в расчет арендной платы, самостоятельно рассчитывается и уплачивается арендатором в порядке и размере, установленными действующим законодательством. Каким образом рассчитывать и уплачивать НДС арендатору?

Как установлено пунктом 3 статьи 161 Налогового кодекса, исчисление суммы НДС по услугам аренды государственного имущества, производится арендодателем — налоговым агентом при оплате указанных услуг. Налоговая база по таким услугам определяется как сумма арендной платы с учетом налога. Поэтому, если в договоре аренды орган государственной власти в стоимости услуг по аренде сумму налога на добавленную стоимость, подлежащую уплате в бюджет, не учитывает, арендатору следует самостоятельно определить налоговую базу в отношении данных услуг, то есть увеличить указанную в договоре стоимость услуг на сумму налога на добавленную стоимость, исчисленную исходя из ставки налога в размере 18 процентов, применяемой к стоимости услуг без учета налога.

А.В. Урванцева,

консультант по бухгалтерскому учету и налогообложению компании "Кузьминых, Евсеев и партнеры",

к. э. н.

Согласно позиции Президиума ВАС РФ (Пост. ВАС РФ от 10.03.2009 N 6219/08, от 25.02.2009 N 12664/08) без обеспечения нежилых помещений электроэнергией, водой, теплоэнергией, другими видами коммунального обслуживания арендатор не может реализовать право пользования арендуемыми помещениями, необходимыми ему для осуществления своей деятельности. Следовательно, это обслуживание неразрывно связано с предоставлением услуг по аренде, а порядок расчетов между арендатором и арендодателем за названные услуги значения не имеет. Таким образом, в соответствии со статьями 171, 172 Налогового кодекса арендатор вправе заявить к вычету НДС, предъявленный ему арендодателем по счетам-фактурам. Выставление же счетов фактур на оплату данных услуг арендодателем арендатору не противоречит нормам гражданского и налогового законодательства.

Однако вышеизложенная позиция ВАС РФ не нашла пока отражения в письмах Минфина России. Ранее в своих письмах (от 24.03.2007 N 03-07-15/39, от 27.12.2007 N 03-03-06/1/895, от 03.03.2006 N 03-04-15/52, от 03.03.2006 N 03-04-15/52) представители ведомства возражали против принятия к вычету НДС в части коммунальных услуг арендатором.

В данной ситуации компромиссным, если арендодатель по каким-то причинам не хочет включать коммунальные платежи в состав арендной платы, является вариант оформления двух договоров между арендатором и арендодателем:

- непосредственно договора аренды;

- посреднического договора (агентского) на заключение договоров оказания (на приобретение) коммунальных услуг, услуг по охране и по уборке.

При таком оформлении взаимоотношений арендодатель, выступая в роли "агента на закуп" между исполнителями и арендатором и пользуясь постановлением Правительства РФ от 02.12.2000 N 914 и письмом ФНС России от 04.02.2010 N ШС-22-3/85@, перевыставляет арендатору от своего имени счета-фактуры, полученные им от исполнителей (коммунальных служб, организаций связи, охраны и уборки). В перевыставляемом счете-фактуре указывается та же дата, что и в счете-фактуре исполнителей, а вот номер присваивается исходя из хронологии агента. Один экземпляр передается принципалу, а второй остается для регистрации в журнале выставленных счетов фактур. Этого же порядка следует придерживаться и тем агентам, которые не обязаны сами платить НДС (письмо Минфина России от 22.03.2005 N 03-04-14/03).

Полученные же от коммунальных служб счета-фактуры агент не передает принципалу и регистрирует в журнале полученных счетов фактур без отражения в книге покупок, также не отражает агент и перевыставленные принципалу счета-фактуры в книге продаж.

В свою очередь, арендаторы могут поставить к вычету суммы НДС, указанные в счетах-фактурах агента, отражая их в книге покупок, что не вызывает нареканий у Минфина России (письмо от 14.11.2006 N 03-04-09/20).

Следует отметить, что у агента нет прямой обязанности представлять копии первичных документов принципалу. В то же время наличие копий документов, подтверждающих расходы агента, снизит риск возникновения претензий налоговых органов.

Если арендодатель является плательщиком НДС, то он выставляет отдельный счет-фактуру на сумму своего агентского вознаграждения. Только этот счет-фактура подлежит регистрации в книге продаж агента-арендодателя. Агент должен предоставлять принципалу отчет о выполнении своего поручения с периодичностью, определенной в договоре.

Контрагент на УСН простил организации-арендатору долг за аренду. Какие отношения по НДС здесь возникают у арендатора?

Никаких. Дело в том, что арендодатель, применяющий упрощенную систему налогообложения и, соответственно, не признаваемый плательщиком налога на добавленную стоимость, в отношении услуг по аренде суммы этого налога арендатору не предъявляет.

Счета-фактуры контрагента подписаны должностными лицами по доверенности. Необходимо ли фирме иметь документы, подтверждающие права доверенных лиц на подписание счетов фактур? Может ли доверенное лицо ИП подписывать счета-фактуры?

По моему мнению, такие документы иметь целесообразно, поскольку они подтверждают правомерность подписания соответствующим лицом счетов фактур. Что касается вопроса о подписании счетов фактур доверенным лицом индивидуального предпринимателя, то в данном случае следует руководствоваться письмом ФНС России5, согласованным с Минфином России, в силу которого индивидуальный предприниматель не вправе возложить обязанность подписания счетов фактур на уполномоченных им лиц.

По моему мнению, такие документы иметь целесообразно, поскольку они подтверждают правомерность подписания соответствующим лицом счетов фактур. Что касается вопроса о подписании счетов фактур доверенным лицом индивидуального предпринимателя, то в данном случае следует руководствоваться письмом ФНС России5, согласованным с Минфином России, в силу которого индивидуальный предприниматель не вправе возложить обязанность подписания счетов фактур на уполномоченных им лиц.

В рекламных целях компания приобретает брошюры, стоимость которых не превышает 100 рублей. Можно ли не принимать "входящий" налог на добавленную стоимость к вычету, а отнести в стоимость брошюр, если в дальнейшем компания намерена применить льготу по подпункту 25 пункта 3 статьи 149 Налогового кодекса? Надо ли в таком случае вести раздельный учет операций, облагаемых и не облагаемых НДС?

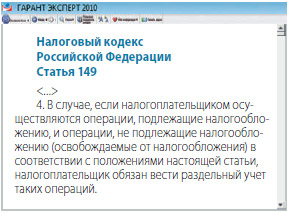

Если в отношении операций по передаче брошюр в рекламных целях налогоплательщиком применяется освобождение от налога на добавленную стоимость, то согласно нормам пункта 2 статьи 170 Налогового кодекса суммы налога, предъявленные ему при приобретении этих брошюр, к вычету не принимаются, а включаются в их стоимость. Если налогоплательщик наряду с операциями, освобождаемыми от налога на добавленную стоимость, осуществляет операции, подлежащие обложению этим налогом, то в данном случае он обязан вести раздельный учет таких операций в целях определения суммы налога, подлежащей вычету и включаемой в стоимость приобретенных товаров (работ, услуг, имущественных прав). Данная норма предусмотрена Налоговым кодексом.

Если в отношении операций по передаче брошюр в рекламных целях налогоплательщиком применяется освобождение от налога на добавленную стоимость, то согласно нормам пункта 2 статьи 170 Налогового кодекса суммы налога, предъявленные ему при приобретении этих брошюр, к вычету не принимаются, а включаются в их стоимость. Если налогоплательщик наряду с операциями, освобождаемыми от налога на добавленную стоимость, осуществляет операции, подлежащие обложению этим налогом, то в данном случае он обязан вести раздельный учет таких операций в целях определения суммы налога, подлежащей вычету и включаемой в стоимость приобретенных товаров (работ, услуг, имущественных прав). Данная норма предусмотрена Налоговым кодексом.

Как правильно оформить реквизиты счета-фактуры при реализации товаров (работ, услуг) через обособленное подразделение организации?

На практике у налогоплательщиков чаще всего имеются вопросы об указании ИНН и КПП в счетах-фактурах, оформляемых при реализации товаров (работ, услуг, имущественных прав) обособленными подразделениями организаций. Поскольку обособленные подразделения организаций плательщиками налога на добавленную стоимость не являются, то счета-фактуры выписываются этими подразделениями покупателям только от имени организации. При этом при заполнении строки 2б "ИНН/КПП продавца" счетов фактур обособленные подразделения организации указывают ИНН организации и КПП соответствующего подразделения.

Как оформить счета-фактуры посреднику, если он получает аванс от покупателя на свой расчетный счет, а затем перечисляет деньги комитенту, удержав сумму своего вознаграждения?

В данном случае на всю сумму авансового платежа, полученного комиссионером (агентом), реализующим товары (работы, услуги, имущественные права) от своего имени, один счет-фактура составляется комитентом (принципалом) в адрес этого комиссионера (агента), а другой — комиссионером (агентом) в адрес покупателя. Кроме того, если из суммы авансового платежа, подлежащего перечислению комитенту (принципалу), комиссионер (агент) удерживает сумму в счет предстоящей оплаты своего вознаграждения, то комиссионеру (агенту) также следует оформить соответствующий счет-фактуру в адрес комитента (принципала). Реквизиты таких счетов фактур заполняются в соответствии с Приложением N 1 к Правилам ведения журналов учета полученных и выставленных счетов фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость6.

В данном случае на всю сумму авансового платежа, полученного комиссионером (агентом), реализующим товары (работы, услуги, имущественные права) от своего имени, один счет-фактура составляется комитентом (принципалом) в адрес этого комиссионера (агента), а другой — комиссионером (агентом) в адрес покупателя. Кроме того, если из суммы авансового платежа, подлежащего перечислению комитенту (принципалу), комиссионер (агент) удерживает сумму в счет предстоящей оплаты своего вознаграждения, то комиссионеру (агенту) также следует оформить соответствующий счет-фактуру в адрес комитента (принципала). Реквизиты таких счетов фактур заполняются в соответствии с Приложением N 1 к Правилам ведения журналов учета полученных и выставленных счетов фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость6.

Комиссионер в рамках договора комиссии осуществляет операции, освобожденные от НДС в соответствии со статьей 149 Налогового кодекса. Надо ли включать в базу по НДС сумму вознаграждения, полученную по таким договорам комиссии?

Как следует из пункта 7 статьи 149 Налогового кодекса, освобождение от налога на добавленную стоимость в отношении посреднических услуг по реализации товаров (работ, услуг), освобождаемых от обложения налогом на добавленную стоимость, не предоставляется. В связи с этим вознаграждение комиссионера за такие услуги подлежит налогообложению по ставке налога на добавленную стоимость в размере 18 процентов.

Какие ошибки в счетах-фактурах могут стать причиной для отказа в вычете по НДС?

В частности, такими ошибками могут быть: неправильное указание ИНН и КПП продавца и покупателя; указание адресов продавца и покупателя, не соответствующих их учредительным документам; указание наименования товара (работы, услуги) в виде записи "Реализованы товары (работы, услуги) по договору"; указание ставки налога, не соответствующей нормам статьи 164 Налогового кодекса. При этом данный перечень ошибок нельзя назвать исчерпывающим, поскольку необходимо учитывать конкретную операцию, по которой выставляется счет-фактура.

Елена Николаевна, спасибо за подробные ответы!

Рада помочь нашим читателям.

Церковь поможет... сэкономить налоги

Весьма оригинальный способ налоговой экономии придумал риелтор по недвижимости из американского Чикаго. Он превратил свой особняк стоимостью ни много ни мало 3 миллиона долларов в церковь. Это позволило ему сэкономить на налогах 80 тысяч долларов.

К такому ответственному шагу американец готовился очень последовательно. Предварительно он получил степень пастора через один интернет-сайт, после чего основал собственную конгрегацию, включающую его семью и нескольких друзей. На крышу своего особняка "налоговый оптимизатор" водрузил крест, который соседи приняли за проявление христианской веры.

Американец уверял, что превратил свой дом в Армянскую церковь на озере Блафф исключительно из благих намерений. Дело в том, что теперь его жене, которая имеет инвалидность, и дочери будет легче осуществлять религиозный культ. Новоиспеченный пастор недолго пользовался уважением окружающих. Когда стало понятно, какую сумму налогов он сэкономил, передав особняк под церковь, многие стали подозревать в его действиях исключительно меркантильный подход.

Власти усомнились в законности выданного религиозного статуса дому риелтора. Ведь подступиться к церкви невозможно: все окружено заборами с табличками "Не входить" и "Частная территория". Налоговики подтвердили, что не проверяли, функционирует церковь фактически или нет.

Подготовила Мария Варьинова

Беседу провела

Н.В. Горшенина,

шеф-редактор

1 Федеральный закон от 28.12.2009 N 381 ФЗ

2 письмо Минфина России от 26.07.2007 N 03-07-15/112

3 п. 2 ст. 346.26 НК РФ

4 подп. 3 п. 1 ст. 146 НК РФ

5 письмо ФНС России от 09.07.2009 N ШС-22-3/553@

6 утв. пост. Правительства РФ от 02.12.2000 N 914