(1).jpg)

Приказ Федеральной антимонопольной службы от 9 сентября 2020 г. N 820/20 “Об утверждении Методики установления органами исполнительной власти субъектов Российской Федерации предельных размеров оптовых надбавок и предельных размеров розничных надбавок к фактическим отпускным ценам, установленным производителями лекарственных препаратов, на лекарственные препараты, включенные в перечень жизненно необходимых и важнейших лекарственных препаратов”

В соответствии с частью 1 статьи 63 Федерального закона от 12.04.2010 N 61-ФЗ "Об обращении лекарственных средств" (Собрание законодательства Российской Федерации, 2010, N 16, ст. 1815; 2020, N 29, ст. 4516), подпунктом 5.2.9(22).8 Положения о Федеральной антимонопольной службе, утвержденного постановлением Правительства Российской Федерации от 30 июня 2004 г. N 331 (Собрание законодательства Российской Федерации, 2004, N 31, ст. 3259; 2020, № 21, ст. 3272), и постановлением Правительства Российской Федерации от 29 октября 2010 г. № 865 "О государственном регулировании цен на лекарственные препараты, включенные в перечень жизненно необходимых и важнейших лекарственных препаратов" (Собрание законодательства Российской Федерации, 2010, N 45, ст. 5 851; 2020, N 15 (часть IV), ст. 2295) приказываю:

1. Утвердить прилагаемую Методику установления органами исполнительной власти субъектов Российской Федерации предельных размеров оптовых надбавок и предельных размеров розничных надбавок к фактическим отпускным ценам, установленным производителями лекарственных препаратов, на лекарственные препараты, включенные в перечень жизненно необходимых и важнейших лекарственных препаратов.

2. Признать утратившими силу:

- приказ ФСТ России от 11.12.2009 N 442-а "Об утверждении Методики установления органами исполнительной власти субъектов Российской Федерации предельных размеров оптовых надбавок и предельных размеров розничных надбавок к фактическим отпускным ценам, установленным производителями лекарственных препаратов, на лекарственные препараты, включенные в перечень жизненно необходимых и важнейших лекарственных препаратов" (зарегистрирован Минюстом России 17 декабря 2009 г., регистрационный N 15728);

- приказ ФСТ России от 26.06.2014 N 1063-а "О внесении изменений в приказ ФСТ России от 11 декабря 2009 г. N 442-а", от 26.04.14 N 1063 (зарегистрирован Минюстом России 10 июля 2014 г., регистрационный N 33053).

3. Установить, что настоящий приказ вступает в силу с 1 марта 2021 года.

4. Контроль исполнения настоящего приказа оставляю за собой.

|

Временно исполняющий обязанности руководителя |

А.Ю. Цариковский |

Зарегистрировано в Минюсте РФ 15 сентября 2020 г.

Регистрационный № 59883

Приложение

к приказу ФАС России

от 09.09.20 № 820/20

Методика установления органами исполнительной власти субъектов Российской Федерации предельных размеров оптовых надбавок и предельных размеров розничных надбавок к фактическим отпускным ценам, установленным производителями лекарственных препаратов, на лекарственные препараты, включенные в перечень жизненно необходимых и важнейших лекарственных препаратов

I. Общие положения

1.1. Настоящая Методика установления органами исполнительной власти субъектов Российской Федерации предельных размеров оптовых надбавок и предельных размеров розничных надбавок к фактическим отпускным ценам, установленным производителями лекарственных препаратов, на лекарственные препараты, включенные в перечень жизненно необходимых и важнейших лекарственных препаратов (далее - Методика) определяет порядок расчета органами исполнительной власти субъектов Российской Федерации предельных размеров оптовых надбавок и предельных размеров розничных надбавок к фактическим отпускным ценам (без учета налога на добавленную стоимость), установленным производителями лекарственных препаратов на лекарственные препараты, включенные в перечень жизненно необходимых и важнейших лекарственных препаратов (далее соответственно - ЖНВЛП, фактические отпускные цены производителей).

1.2. Методика предназначена для использования органами исполнительной власти субъектов Российской Федерации, уполномоченными устанавливать предельные размеры оптовых надбавок и предельные размеры розничных надбавок к фактическим отпускным ценам производителей на ЖНВЛП, в отношении организаций оптовой торговли, осуществляющих реализацию ЖНВЛП (далее - организации оптовой торговли), и аптечных организаций, индивидуальных предпринимателей, имеющих лицензию на осуществление фармацевтической деятельности, медицинских организаций, имеющих лицензию на осуществление фармацевтической деятельности, и их обособленных подразделений (амбулаторий, фельдшерских и фельдшерско-акушерских пунктов, центров (отделений) общей врачебной (семейной практики), расположенных в сельских поселениях, в которых отсутствуют аптечные организации, осуществляющих реализацию ЖНВЛП (далее - организации розничной торговли).

1.3. Термины и определения, используемые в настоящей Методике, соответствуют принятым в законодательных и нормативных правовых актах Российской Федерации в финансовой сфере и в сфере обращения лекарственных средств.

II. Основные принципы установления органами исполнительной власти субъектов Российской Федерации предельных размеров оптовых надбавок и предельных размеров розничных надбавок к фактическим отпускным ценам производителей на ЖНВЛП

2.1. Предельные размеры оптовых надбавок к фактическим отпускным ценам производителей на ЖНВЛП (далее - предельные размеры оптовых надбавок) устанавливаются для организаций оптовой торговли, предельные размеры розничных надбавок к фактическим отпускным ценам производителей на ЖНВЛП (далее - предельные размеры розничных надбавок) - для организаций розничной торговли. Предельные размеры оптовых надбавок и предельные размеры розничных надбавок устанавливаются в процентах, дифференцированных в зависимости от фактических отпускных цен производителей на ЖНВЛП, и с учетом географической удаленности, транспортной доступности и других особенностей субъекта Российской Федерации.

Под фактической отпускной ценой производителя на ЖНВЛП государства - члена Евразийского экономического союза понимается цена (без налога на добавленную стоимость), указываемая производителем в сопроводительной документации на товар и не превышающая зарегистрированную или перерегистрированную предельную отпускную цену производителя на этот ЖНВЛП на дату передачи российскому покупателю (уполномоченному им лицу) по передаточному акту или иному аналогичному документу.

Под фактической отпускной ценой иностранного производителя, не являющегося производителем государства - члена Евразийского экономического союза, на ЖНВЛП понимается цена (без налога на добавленную стоимость), указываемая иностранным производителем лекарственного препарата в сопроводительной документации на товар, на основании которой оформляется таможенная декларация, с учетом расходов, связанных с таможенным оформлением груза (уплатой таможенных пошлин и сборов за таможенное оформление), не превышающая зарегистрированную или перерегистрированную предельную отпускную цену производителя на этот ЖНВЛП на дату выпуска товара, указанную в таможенной декларации.

2.2. Расчет предельных размеров оптовых надбавок и предельных размеров розничных надбавок производится органом исполнительной власти субъекта Российской Федерации на основании расчетных материалов, представленных организациями оптовой торговли и организациями розничной торговли, осуществляющими реализацию ЖНВЛП на территории субъекта Российской Федерации. При этом количество как организаций оптовой торговли, так и организаций розничной торговли, представивших расчетные материалы, должно составлять не менее 15 процентов от их числа, расположенных в субъекте Российской Федерации или осуществляющих реализацию ЖНВЛП на территории субъекта Российской Федерации и включать организации разной формы собственности (государственная, муниципальная, частная и иных форм собственности, при их наличии в субъекте Российской Федерации).

2.3. Органы исполнительной власти субъектов Российской Федерации проводят экономический анализ предельных размеров оптовых надбавок и предельных размеров розничных надбавок, действующих в субъекте Российской Федерации, и их влияния на результаты финансово-экономического состояния организаций оптовой торговли и организаций розничной торговли, осуществлявших реализацию ЖНВЛП в отчетном периоде регулирования, и учитывают результаты этого анализа при установлении предельных размеров оптовых надбавок и предельных размеров розничных надбавок на плановый период регулирования.

2.4. Предельные размеры оптовых надбавок устанавливаются органами исполнительной власти субъектов Российской Федерации на основании плановых показателей, указанных в пункте 3.1 настоящей Методики, представляемых организациями оптовой торговли, ведущими свою деятельность в пределах территории одного субъекта Российской Федерации (региональная составляющая), и данных о величине оптовой надбавки, необходимой для получения валовой прибыли организациями оптовой торговли, осуществляющими поставку ЖНВЛП от производителя (таможенной границы Российской Федерации) до субъекта Российской Федерации и ведущими свою деятельность на территории нескольких субъектов Российской Федерации (федеральная составляющая). Величина федеральной составляющей приведена в приложении N 1 к настоящей Методике.

Региональная составляющая учитывает затраты организаций оптовой торговли, которые осуществляют поставку ЖНВЛП организациям розничной торговли на территории субъекта Российской Федерации. Величины оптовых надбавок, указанные в Приложении N 1 по субъектам Российской Федерации, являются предельными и применяются при расчете размера средневзвешенной оптовой надбавки в соответствии с пунктом 4.8.1 настоящей Методики (формула 4).

Величина оптовой надбавки, указанная в процентах в приложении N 1, не должна превышать расчетную величину в проценте, определяемую путем деления суммы, указанной в рублях в приложении N 1, на средневзвешенную стоимость одной потребительской упаковки ЖНВЛП, планируемых к реализации в плановом периоде регулирования в ценах производителей (приложение N 2, графа 16, строка "итого").

Если полученная расчетная величина меньше или равна предельной величине оптовой надбавки, указанной в процентах в приложении N 1, то при расчете размера средневзвешенной оптовой надбавки по формуле 4 применяется расчетная величина в процентах.

Если полученная расчетная величина больше предельной величины оптовой надбавки, указанной в процентах в приложении N 1, то при расчете размера средневзвешенной оптовой надбавки по формуле 4 применяется предельная величина оптовой надбавки, указанная в процентах в приложении N 1.

Предельные размеры розничных надбавок устанавливаются органом исполнительной власти субъекта Российской Федерации на основании плановых показателей, указанных в пункте 3.1 настоящей Методики, представляемых организациями розничной торговли.

2.5. Органы исполнительной власти субъектов Российской Федерации устанавливают предельные размеры оптовых надбавок и предельные размеры розничных надбавок исходя из следующих принципов:

а) возмещение организациям оптовой торговли и организациям розничной торговли экономически обоснованных затрат, связанных с закупкой, хранением и реализацией лекарственных препаратов;

б) учет размера прибыли, необходимой для обеспечения организаций оптовой торговли и организаций розничной торговли средствами на обслуживание привлеченного капитала и финансирование других обоснованных расходов;

в) учет в структуре надбавок всех налогов и иных обязательных платежей в соответствии с законодательством Российской Федерации.

2.6. Органы исполнительной власти субъекта Российской Федерации выделяют ЖНВЛП, включенные в список наркотических средств и психотропных веществ, оборот которых в Российской Федерации ограничен и в отношении которых устанавливаются меры контроля в соответствии с законодательством Российской Федерации и международными договорами Российской Федерации (список II) и в список психотропных веществ, оборот которых в Российской Федерации ограничен и в отношении которых допускается исключение некоторых мер контроля в соответствии с законодательством Российской Федерации и международными договорами Российской Федерации (список III), утвержденные постановлением Правительства Российской Федерации от 30.06.1998 N 681 "Об утверждении перечня наркотических средств, психотропных веществ и их прекурсоров, подлежащих контролю в Российской Федерации" (Собрание законодательства Российской Федерации, 1998, N 27, ст. 3198; 2020, N 32, ст. 5287) (далее - наркотические и психотропные ЖНВЛП), в отдельную группу и устанавливают предельные размеры оптовых надбавок и предельные размеры розничных надбавок в отношении таких ЖНВЛП с учетом дополнительных расходов по их реализации.

При этом количество как организаций оптовой торговли, так и организаций розничной торговли, представивших расчетные материалы, должно составлять не менее 15 процентов от их числа, расположенных в субъекте Российской Федерации или осуществляющих реализацию наркотических и психотропных ЖНВЛП на территории субъекта Российской Федерации.

III. Порядок представления организациями оптовой торговли и организациями розничной торговли материалов для установления (изменения) предельных размеров оптовых надбавок и предельных размеров розничных надбавок

3.1. Для установления (изменения) предельных размеров оптовых надбавок и предельных размеров розничных надбавок органы исполнительной власти субъекта Российской Федерации рассматривают следующие материалы, представленные организациями оптовой торговли или организациями розничной торговли:

- данные об объемах реализации ЖНВЛП в отчетном периоде регулирования и в плановом периоде регулирования (приложение N 2);

- расчет средневзвешенного размера оптовой или розничной надбавки к ценам на ЖНВЛП (приложения N 3 или 4);

- данные об объемах ЖНВЛП, реализуемых в коммерческом секторе в разрезе ценовых групп организациями оптовой торговли или организациями розничной торговли (приложение N 5);

- расчет затрат на реализацию ЖНВЛП (издержки обращения) (приложение N 6);

- расчет необходимой прибыли (приложение N 7);

- отчет о распределении полученной прибыли (приложение N 8);

- заверенные копии бухгалтерского баланса с приложениями, статистической и налоговой отчетности за последний отчетный период (год) и последнюю отчетную дату;

- заверенные копии книг (выписки из книг) учета доходов и расходов или иные аналогичные документы за последний отчетный период (год) и последнюю отчетную дату (для индивидуальных предпринимателей);

- заверенную копию приказа об учетной политике организации оптовой или розничной торговли;

- пояснительные записки, конкретизирующие и обосновывающие затраты и иные данные расчетных материалов;

- материалы, обосновывающие затраты по статьям расходов.

3.2. Представляемые материалы подписываются руководителем организации оптовой торговли или организации розничной торговли или уполномоченными ими лицами.

3.3. Отчетными данными служат данные бухгалтерской (финансовой) отчетности.

3.4. Минимальный период регулирования предельных размеров оптовых надбавок и предельных размеров розничных надбавок составляет один год.

3.5. По результатам анализа влияния установленных размеров оптовых и розничных надбавок на финансово-экономическое состояние организаций оптовой торговли и организаций розничной торговли орган исполнительной власти субъекта Российской Федерации принимает решение об изменении действующих предельных размеров оптовых надбавок и предельных размеров розничных надбавок или об их сохранении, если проведенный анализ показал, что доходы, полученные от применения установленных надбавок, обеспечили организациям возмещение издержек обращения и получение прибыли.

Размеры надбавок ранее указанного срока пересматриваются по инициативе органа исполнительной власти субъекта Российской Федерации по результатам анализа финансово-хозяйственной деятельности оптовых организаций и организаций розничной торговли.

3.6. При установлении или изменении предельных размеров оптовых надбавок и предельных размеров розничных надбавок организации, на базе которых осуществляется расчет надбавок, в двухмесячный срок представляют необходимые расчетные материалы в соответствии с пунктом 3.1 настоящей Методики на бумажном носителе и по электронным каналам связи в формате шаблонов Федеральной государственной информационной системы "Единая информационно-аналитическая система".

3.7. При пересмотре Федеральной антимонопольной службой величин оптовых надбавок, указанных в приложении N 1 к настоящей Методике, органы исполнительной власти субъектов Российской Федерации в трехмесячный срок проводят экономический анализ размеров оптовых надбавок и размеров розничных надбавок, действующих в субъекте Российской Федерации, и их влияния на результаты финансово-экономического состояния оптовых организаций и организаций розничной торговли, осуществлявших реализацию ЖНВЛП на территории субъекта Российской Федерации, и принимают решение об изменении или сохранении установленного уровня предельных размеров оптовых надбавок или предельных размеров розничных надбавок.

IV. Расчет основных показателей для определения размера средневзвешенной оптовой надбавки и средневзвешенной розничной надбавки к ценам на ЖНВЛП

4.1. В целях определения предельного размера оптовой надбавки и предельного размера розничной надбавки к ценам на ЖНВЛП на основании данных, представляемых организациями оптовой торговли или организациями розничной торговли за отчетный период регулирования, рассчитываются следующие показатели на плановый период регулирования:

доходы от реализации ЖНВЛП;

стоимость и количество ЖНВЛП, реализованных в отчетном периоде регулирования, в ценах приобретения;

стоимость и количество ЖНВЛП, планируемых к реализации в плановом периоде регулирования, в ценах производителей;

валовая прибыль от реализации ЖНВЛП;

расходы на реализацию ЖНВЛП (издержки обращения);

внереализационные доходы и расходы от реализации ЖНВЛП;

прибыль до налогообложения от реализации ЖНВЛП.

Данные показатели рассчитываются в соответствии с приложениями N 2, N 6 - 8 и указываются в приложениях N 3 - 5.

4.2. При расчете дохода от реализации учитывается выручка, полученная организацией оптовой торговли или организацией розничной торговли от реализации ЖНВЛП в коммерческом секторе продаж.

Организации, применяющие общую систему налогообложения, указывают выручку без учета налога на добавленную стоимость (приложение N 2).

4.3. Стоимость ЖНВЛП, реализованных в отчетном периоде регулирования, указывается в ценах приобретения, без учета налога на добавленную стоимость.

Стоимость ЖНВЛП в плановом периоде регулирования указывается в фактических отпускных ценах производителя без учета налога на добавленную стоимость, определяемых путем индексации фактических отпускных цен производителей в отчетном периоде регулирования на индекс потребительских цен, указанный в составе основных показателей одобренного Правительством Российской Федерации прогноза социально-экономического развития Российской Федерации на очередной финансовый год и плановый период (приложение N 2).

Организации, применяющие общую систему налогообложения указывают стоимость приобретенных и планируемых к реализации товаров без учета налога на добавленную стоимость.

4.4. Расчет расходов организации оптовой торговли или организации розничной торговли по реализации товаров, в том числе ЖНВЛП, связанных с транспортировкой, хранением, предпродажной подготовкой и реализацией (издержки обращения), и оценка их экономической обоснованности производятся в соответствии с законодательством Российской Федерации (приложение N 6).

Группировка расходов по реализации товаров производится по следующим составляющим:

а) транспортные расходы;

б) расходы на оплату труда с начислениями;

в) расходы на содержание и эксплуатацию зданий, сооружений, помещений и оборудования;

г) амортизационные начисления;

д) расходы на хранение и предпродажную подготовку товаров;

е) расходы на оплату коммунальных услуг;

ж) прочие расходы.

Указанные составляющие определяются по данным бухгалтерской отчетности о расходах, произведенных организацией оптовой торговли или организацией розничной торговли в отчетном периоде регулирования при реализации всех товаров.

Распределение расходов по группам товаров (лекарственные препараты, изделия медицинского назначения и т.д.) и видам реализации лекарственных препаратов (готовые лекарственные препараты, ЖНВЛП в коммерческом секторе реализации) производится в соответствии с одним из методов:

- согласно учетной политике, принятой в организации;

- пропорционально доле объема ЖНВЛП, реализованных в коммерческом секторе продаж в ценах приобретения, в общем объеме реализованных товаров (приложение N 6).

При расчете транспортных расходов учитываются договоры на оказание транспортных услуг сторонними организациями или фактические затраты на доставку собственным транспортом, включая его содержание и обслуживание.

В расходы на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства Российской Федерации, трудовыми договорами (контрактами) и (или) коллективными договорами.

При расчете расходов на хранение и предпродажную подготовку товаров учитываются стоимость материалов, использованных при предпродажной подготовке, затраты на оплату услуг сторонних организаций по хранению лекарственных препаратов.

При расчете расходов на коммунальные услуги учитываются расходы по электроснабжению, водоснабжению и водоотведению, газоснабжению и теплоснабжению.

Прочие расходы, рассчитанные с учетом положений Налогового кодекса Российской Федерации.

Расчет затрат на плановый период регулирования осуществляется на базе затрат, сложившихся в отчетном периоде регулирования, с учетом возможного изменения объема товарооборота.

Затраты, сложившиеся в отчетном периоде регулирования, индексируются исходя из прогнозных показателей инфляции на плановый период регулирования (приложение N 6).

Анализ фактических расходов по реализации ЖНВЛП в отчетном периоде регулирования по статьям затрат проводится в целом на весь объем реализации и в расчете на одну потребительскую упаковку.

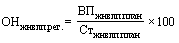

4.5. Валовая прибыль организаций оптовой торговли или организаций розничной торговли от реализации ЖНВЛП в отчетном периоде регулирования определяется путем вычитания из суммы дохода от реализации ЖНВЛП величины стоимости реализованных ЖНВЛП в ценах приобретения по формуле 1:

, (1)

, (1)

где:  - доход от реализации ЖНВЛП в отчетном периоде регулирования;

- доход от реализации ЖНВЛП в отчетном периоде регулирования;

- стоимость ЖНВЛП, реализованных в отчетном периоде регулирования, в ценах приобретения.

- стоимость ЖНВЛП, реализованных в отчетном периоде регулирования, в ценах приобретения.

Для организаций, применяющих общую систему налогообложения, доход от реализации ЖНВЛП и стоимость реализованных товаров учитываются без учета налога на добавленную стоимость.

Валовая прибыль, необходимая в плановом периоде регулирования для возмещения экономически обоснованных расходов по реализации ЖНВЛП (издержки обращения) и получения прибыли, определяется по формуле 2:

, (2)

, (2)

где:  - издержки обращения;

- издержки обращения;

- необходимая сумма прибыли до налогообложения;

- необходимая сумма прибыли до налогообложения;

- сальдо внереализационных доходов и расходов.

- сальдо внереализационных доходов и расходов.

4.6. Сальдо внереализационных доходов и расходов определяется по формуле 3:

, (3)

, (3)

где:  - общая сумма внереализационных доходов;

- общая сумма внереализационных доходов;

- общая сумма внереализационных расходов;

- общая сумма внереализационных расходов;

- доля ЖНВЛП в общем объеме реализованных товаров в ценах приобретения в отчетном периоде (приложение N 6).

- доля ЖНВЛП в общем объеме реализованных товаров в ценах приобретения в отчетном периоде (приложение N 6).

4.7. Размер прибыли от реализации ЖНВЛП, необходимый на плановый период регулирования, рассчитывается в соответствии с приложением N 8.

Отчет об использовании прибыли, полученной от реализации ЖНВЛП в отчетном периоде, представляется в соответствии с приложением N 7.

4.8. Расчет предельного размера оптовой надбавки и предельного размера розничной надбавки к ценам на ЖНВЛП, устанавливаемых органом исполнительной власти субъекта Российской Федерации на плановый период регулирования, осуществляется поэтапно:

4.8.1. Рассчитывается размер средневзвешенной оптовой надбавки, учитывающий плановые затраты и прибыль организаций оптовой торговли, осуществляющих реализацию ЖНВЛП на территории субъекта Российской Федерации, а также затраты, связанные с оплатой услуг организаций оптовой торговли, поставляющих ЖНВЛП от производителя (таможенной границы Российской Федерации) до субъекта Российской Федерации.

Размер средневзвешенной оптовой надбавки к ценам на ЖНВЛП выражается в процентах и определяется по формуле 4:

, (4)

, (4)

где:  - часть размера средневзвешенной оптовой надбавки, которая учитывает планируемые затраты организаций оптовой торговли, осуществляющих поставку ЖНВЛП от производителя (таможенной границы Российской Федерации) до субъекта Российской Федерации, и прибыль.

- часть размера средневзвешенной оптовой надбавки, которая учитывает планируемые затраты организаций оптовой торговли, осуществляющих поставку ЖНВЛП от производителя (таможенной границы Российской Федерации) до субъекта Российской Федерации, и прибыль.

Указанные величины надбавок по субъектам Российской Федерации приведены в приложении N 1 к настоящей Методике.

- часть размера средневзвешенной оптовой надбавки, которая учитывает планируемые затраты организаций оптовой торговли, осуществляющих реализацию ЖНВЛП на территории субъекта Российской Федерации, и прибыль и определяется по формуле 5:

- часть размера средневзвешенной оптовой надбавки, которая учитывает планируемые затраты организаций оптовой торговли, осуществляющих реализацию ЖНВЛП на территории субъекта Российской Федерации, и прибыль и определяется по формуле 5:

, (5)

, (5)

где:  - валовая прибыль от реализации ЖНВЛП в плановом периоде регулирования, рассчитанная по формуле 2;

- валовая прибыль от реализации ЖНВЛП в плановом периоде регулирования, рассчитанная по формуле 2;

- стоимость ЖНВЛП, планируемых к реализации в плановом периоде регулирования, в ценах производителей без учета налога на добавленную стоимость (приложение N 2).

- стоимость ЖНВЛП, планируемых к реализации в плановом периоде регулирования, в ценах производителей без учета налога на добавленную стоимость (приложение N 2).

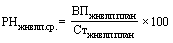

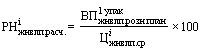

4.8.2. Рассчитывается размер средневзвешенной розничной надбавки, учитывающий плановые затраты и прибыль организации розничной торговли, осуществляющего реализацию ЖНВЛП на территории субъекта Российской Федерации.

Размер средневзвешенной розничной надбавки выражается в процентах и определяется по формуле 6:

, (6)

, (6)

где:  - валовая прибыль от реализации ЖНВЛП в плановом периоде регулирования (расчет по формуле 2);

- валовая прибыль от реализации ЖНВЛП в плановом периоде регулирования (расчет по формуле 2);

- стоимость ЖНВЛП, реализуемых в плановом периоде регулирования, в ценах производителей без учета налога на добавленную стоимость (приложение N 2).

- стоимость ЖНВЛП, реализуемых в плановом периоде регулирования, в ценах производителей без учета налога на добавленную стоимость (приложение N 2).

4.8.3. Размеры средневзвешенной оптовой и средневзвешенной розничной надбавок к ценам на ЖНВЛП дифференцируются по ценовым группам.

V. Дифференциация размеров средневзвешенной оптовой надбавки и средневзвешенной розничной надбавки к ценам на ЖНВЛП по ценовым группам

5.1. Дифференциация размеров средневзвешенной оптовой надбавки и средневзвешенной розничной надбавки, определенных исходя из фактических отпускных цен производителей ЖНВЛП (без учета налога на добавленную стоимость), осуществляется по следующим ценовым группам:

до 100 рублей включительно;

свыше 100 рублей до 500 рублей включительно;

свыше 500 рублей.

5.2. Дифференциация предельных размеров оптовых надбавок и предельных размеров розничных надбавок к ценам на ЖНВЛП производится поэтапно:

5.2.1. Определяются объемы реализации ЖНВЛП организацией оптовой торговли или организацией розничной торговли на плановый период регулирования в количественном и стоимостном выражении, по ценовым группам, указанным в пункте 5.1 настоящей Методики (приложение N 5). Данные об объемах рассчитываются на базе общих данных, приведенных в приложении N 2.

5.2.2. Определяются плановые показатели в расчете на одну потребительскую упаковку по следующим показателям:

средневзвешенная стоимость одной потребительской упаковки в разрезе ценовых групп;

средневзвешенная валовая прибыль в расчете на одну потребительскую упаковку.

Средневзвешенная стоимость одной потребительской упаковки ЖНВЛП рассчитывается в пределах каждой ценовой группы в ценах производителя (без учета налога на добавленную стоимость) исходя из данных, указанных в приложении 2, путем деления стоимости ЖНВЛП в конкретной ценовой группе на количество потребительских упаковок в этой ценовой группе.

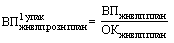

Средневзвешенная валовая прибыль в расчете на одну потребительскую упаковку, необходимая для возмещения затрат организаций оптовой торговли, осуществляющих поставку ЖНВЛП от производителя (таможенной границы Российской Федерации) до организации розничной торговли в целом, и получения планируемой прибыли, определяется по формуле 7:

, (7)

, (7)

где:  - средневзвешенная стоимость одной упаковки в расчете на общий объем ЖНВЛП в плановом периоде регулирования, в ценах производителей (без учета налога на добавленную стоимость);

- средневзвешенная стоимость одной упаковки в расчете на общий объем ЖНВЛП в плановом периоде регулирования, в ценах производителей (без учета налога на добавленную стоимость);

- средневзвешенная оптовая надбавка к ценам на ЖНВЛП, рассчитанная по формуле 4.

- средневзвешенная оптовая надбавка к ценам на ЖНВЛП, рассчитанная по формуле 4.

Средневзвешенная валовая прибыль организации розничной торговли в планируемом периоде в расчете на одну потребительскую упаковку определяется по формуле 8:

, (8)

, (8)

где:  - общий объем валовой прибыли, планируемый на плановый период регулирования (определяется по формуле 2);

- общий объем валовой прибыли, планируемый на плановый период регулирования (определяется по формуле 2);

- общее количество упаковок ЖНВЛП на плановый период регулирования (приложение N 5).

- общее количество упаковок ЖНВЛП на плановый период регулирования (приложение N 5).

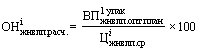

5.2.3. Определяется расчетный размер оптовой или розничной надбавки по каждой ценовой группе по формулам 9 и 10:

, (9)

, (9)

, (10)

, (10)

где:  - расчетный размер оптовой надбавки по каждой ценовой группе;

- расчетный размер оптовой надбавки по каждой ценовой группе;

- расчетный размер розничной надбавки по каждой ценовой группе;

- расчетный размер розничной надбавки по каждой ценовой группе;

,

,  - сумма средневзвешенной планируемой валовой прибыли на одну потребительскую упаковку, определяемая по формулам 7 или 8;

- сумма средневзвешенной планируемой валовой прибыли на одну потребительскую упаковку, определяемая по формулам 7 или 8;

- средневзвешенная стоимость одной упаковки ЖНВЛП на плановый период регулирования, в i-й ценовой группе в ценах производителей (без учета налога на добавленную стоимость), определяемая путем деления стоимости ЖНВЛП в i-ой ценовой группе на их количество в этой группе (приложение N 5).

- средневзвешенная стоимость одной упаковки ЖНВЛП на плановый период регулирования, в i-й ценовой группе в ценах производителей (без учета налога на добавленную стоимость), определяемая путем деления стоимости ЖНВЛП в i-ой ценовой группе на их количество в этой группе (приложение N 5).

5.3. С учетом фактического уровня надбавок в сопоставимых условиях, сложившегося в отчетном периоде регулирования, в целях недопущения вымывания дешевых препаратов вводятся поправочные коэффициенты к расчетным размерам оптовых надбавок и розничных надбавок.

Для сбалансированного ценообразования производится расчетное перераспределение валовой прибыли по ценовым группам путем применения поправочных коэффициентов к расчетным размерам оптовых надбавок и розничных надбавок по каждой ценовой группе по формулам 11 и 12:

, (11)

, (11)

, (12)

, (12)

где:  и

и  - расчетные размеры оптовой надбавки и розничной надбавки в i-й ценовой группе, определенные по формулам 9 или 10;

- расчетные размеры оптовой надбавки и розничной надбавки в i-й ценовой группе, определенные по формулам 9 или 10;

Кдиф - поправочный коэффициент дифференциации в соответствии с решением органа исполнительной власти субъекта Российской Федерации.

5.4. Поправочные коэффициенты, применяемые к расчетным размерам надбавок для определения предельного размера оптовой надбавки в других ценовых группах, обеспечивают получение валовой прибыли от реализации ЖНВЛП в плановом периоде регулирования в целом исходя из формулы 13 (допустимое отклонение составляет 10%):

где:  - валовая прибыль, необходимая в плановом периоде регулирования для покрытия расходов и получения необходимой прибыли организаций оптовой торговли, участвующих в поставке ЖНВЛП от производителя (таможенной границы Российской Федерации) до организаций розничной торговли в целом;

- валовая прибыль, необходимая в плановом периоде регулирования для покрытия расходов и получения необходимой прибыли организаций оптовой торговли, участвующих в поставке ЖНВЛП от производителя (таможенной границы Российской Федерации) до организаций розничной торговли в целом;

...

...  - общее количество упаковок ЖНВЛП на плановый период регулирования по ценовым группам (приложение N 5);

- общее количество упаковок ЖНВЛП на плановый период регулирования по ценовым группам (приложение N 5);

...

...  - средневзвешенная стоимость одной упаковки ЖНВЛП на плановый период регулирования, по ценовым группам в ценах производителей, определяемая путем деления стоимости ЖНВЛП в i-й ценовой группе на их количество в этой группе (приложение N 5);

- средневзвешенная стоимость одной упаковки ЖНВЛП на плановый период регулирования, по ценовым группам в ценах производителей, определяемая путем деления стоимости ЖНВЛП в i-й ценовой группе на их количество в этой группе (приложение N 5);

...

...  - предельный уровень оптовой надбавки по ценовым группам, рассчитанный по формуле 11.

- предельный уровень оптовой надбавки по ценовым группам, рассчитанный по формуле 11.

Поправочные коэффициенты, применяемые к расчетным размерам надбавок для определения предельного размера розничной надбавки в других ценовых группах, обеспечивают получение валовой прибыли от реализации ЖНВЛП в плановом периоде регулирования в целом исходя из формулы 14 (допустимое отклонение составляет 10%):

где:  - валовая прибыль, необходимая в плановом периоде регулирования для покрытия расходов и получения необходимой прибыли организации розничной торговли в целом;

- валовая прибыль, необходимая в плановом периоде регулирования для покрытия расходов и получения необходимой прибыли организации розничной торговли в целом;

...

...  - общее количество упаковок ЖНВЛП на плановый период регулирования по ценовым группам (приложение N 5);

- общее количество упаковок ЖНВЛП на плановый период регулирования по ценовым группам (приложение N 5);

...

...  - средневзвешенная стоимость одной упаковки ЖНВЛП на плановый период регулирования, по ценовым группам в ценах производителей, определяемая путем деления стоимости ЖНВЛП в i-й ценовой группе на их количество в этой группе (приложение N 5);

- средневзвешенная стоимость одной упаковки ЖНВЛП на плановый период регулирования, по ценовым группам в ценах производителей, определяемая путем деления стоимости ЖНВЛП в i-й ценовой группе на их количество в этой группе (приложение N 5);

...

...  - предельный уровень размера розничной надбавки по ценовым группам, рассчитанный по формуле 12.

- предельный уровень размера розничной надбавки по ценовым группам, рассчитанный по формуле 12.

5.5. Результаты расчета предельных размеров оптовых надбавок и предельных размеров розничных надбавок к ценам на ЖНВЛП по ценовым группам указываются органом исполнительной власти субъекта Российской Федерации в приложениях N 9 и N 10.

Приложение N 1

к Методике, утвержденной приказом ФАС России

от 09.09.2020 N 820/20

Справочно

Величина оптовой надбавки, применяемая органами исполнительной власти субъектов Российской Федерации при расчете средневзвешенной оптовой надбавки для установления предельных размеров оптовых надбавок к ценам на жизненно необходимые и важнейшие лекарственные препараты

| Субъект Российской Федерации | Величина оптовой надбавки, в процентах от цены производителя, но не выше суммы, указанной в рублях на одну потребительскую упаковку |

|---|---|

| Центральный федеральный округ | |

| Белгородская область | 8,1%, но не более 5,70 руб. |

| Брянская область | 8,1%, но не более 5,70 руб. |

| Владимирская область | 8,1%, но не более 5,70 руб. |

| Воронежская область | 8,1%, но не более 5,70 руб. |

| Ивановская область | 8,1%, но не более 5,70 руб. |

| Калужская область | 8,1%, но не более 5,70 руб. |

| Костромская область | 8,1%, но не более 5,70 руб. |

| Курская область | 8,1%, но не более 5,70 руб. |

| Липецкая область | 8,1%, но не более 5,70 руб. |

| Московская область | 8,1%, но не более 5,70 руб. |

| Орловская область | 8,1%, но не более 5,70 руб. |

| Рязанская область | 8,1%, но не более 5,70 руб. |

| Смоленская область | 8,1%, но не более 5,70 руб. |

| Тамбовская область | 8,1%, но не более 5,70 руб. |

| Тверская область | 8,1%, но не более 5,70 руб. |

| Тульская область | 8,1%, но не более 5,70 руб. |

| Ярославская область | 8,1%, но не более 5,70 руб. |

| г. Москва | 7,8%, но не более 5,32 руб. |

| Северо-Западный федеральный округ | |

| Республика Карелия | 9,3%, но не более 6,50 руб. |

| Республика Коми | 9,6%, но не более 6,73 руб. |

| Архангельская область | 9,7%, но не более 6,84 руб. |

| Вологодская область | 8,3%, но не более 5,83 руб. |

| Калининградская область | 8,5%, но не более 5,97 руб. |

| Ленинградская область | 8,4%, но не более 5,88 руб. |

| Мурманская область | 9,8%, но не более 6,90 руб. |

| Новгородская область | 8,3%, но не более 5,83 руб. |

| Псковская область | 8,3%, но не более 5,83 руб. |

| г. Санкт-Петербург | 8,4%, но не более 5,88 руб. |

| Ненецкий автономный округ | 10,6%, но не более 7,42 руб. |

| Южный федеральный округ | |

| Республика Адыгея (Адыгея) | 9,0%, но не более 6,32 руб. |

| Республика Калмыкия | 8,8%, но не более 6,17 руб. |

| Краснодарский край | 8,8%, но не более 6,17 руб. |

| Астраханская область | 8,8%, но не более 6,17 руб. |

| Волгоградская область | 8,8%, но не более 6,17 руб. |

| Ростовская область | 8,8%, но не более 6,17 руб. |

| Республика Крым | 8,9%, но не более 6,24 руб. |

| г. Севастополь | 8,93%, но не более 6,26 руб. |

| Приволжский федеральный округ | |

| Республика Башкортостан | 8,5%, но не более 5,96 руб. |

| Республика Марий Эл | 8,5%, но не более 5,96 руб. |

| Республика Мордовия | 8,5%, но не более 5,96 руб. |

| Республика Татарстан (Татарстан) | 8,5%, но не более 5,96 руб. |

| Удмуртская Республика | 8,5%, но не более 5,96 руб. |

| Чувашская Республика | 8,5%, но не более 5,96 руб. |

| Пермский край | 8,5%, но не более 5,96 руб. |

| Кировская область | 8,5%, но не более 5,96 руб. |

| Нижегородская область | 8,5%, но не более 5,96 руб. |

| Оренбургская область | 8,5%, но не более 5,96 руб. |

| Пензенская область | 8,5%, но не более 5,96 руб. |

| Самарская область | 8,5%, но не более 5,96 руб. |

| Саратовская область | 8,5%, но не более 5,96 руб. |

| Ульяновская область | 8,5%, но не более 5,96 руб. |

| Уральский федеральный округ | |

| Курганская область | 9,5%, но не более 6,68 руб. |

| Свердловская область | 9,5%, но не более 6,68 руб. |

| Тюменская область | 9,5%, но не более 6,68 руб. |

| Челябинская область | 9,5%, но не более 6,68 руб. |

| Ханты-Мансийский автономный округ - Югра | 11,4%, но не более 8,00 руб. |

| Ямало-Ненецкий автономный округ | 12,1%, но не более 8,53 руб. |

| Сибирский федеральный округ | |

| Республика Алтай | 11,2%, но не более 7,89 руб. |

| Республика Тыва | 12,9%, но не более 9,03 руб. |

| Республика Хакасия | 10,8%, но не более 7,56 руб. |

| Алтайский край | 11,4%, но не более 8,00 руб. |

| Красноярский край | 11,1%, но не более 7,80 руб. |

| Иркутская область | 11,4%, но не более 8,00 руб. |

| Кемеровская область (Кузбасс) | 10,8%, но не более 7,56 руб. |

| Новосибирская область | 10,8%, но не более 7,56 руб. |

| Омская область | 10,8%, но не более 7,56 руб. |

| Томская область | 10,8%, но не более 7,56 руб. |

| Дальневосточный федеральный округ | |

| Республика Саха (Якутия) | 15,0%, но не более 10,51 руб. |

| Республика Бурятия | 12,9%, но не более 9,03 руб. |

| Забайкальский край | 11,6%, но не более 8,18 руб. |

| Камчатский край | 15,6%, но не более 10,96 руб. |

| Приморский край | 13,0%, но не более 9,11 руб. |

| Хабаровский край | 13,0%, но не более 9,11 руб. |

| Амурская область | 13,0%, но не более 9,11 руб. |

| Магаданская область | 17,8%, но не более 12,47 руб. |

| Сахалинская область | 14,8%, но не более 10,41 руб. |

| Еврейская автономная область | 13,0%, но не более 9,11 руб. |

| Чукотский автономный округ | 17,6%, но не более 12,35 руб. |

| Северо-Кавказский федеральный округ | |

| Республика Дагестан | 9,2%, но не более 6,49 руб. |

| Республика Ингушетия | 9,0%, но не более 6,32 руб. |

| Кабардино-Балкарская Республика | 9,0%, но не более 6,32 руб. |

| Карачаево-Черкесская Республика | 9,0%, но не более 6,32 руб. |

| Республика Северная Осетия - Алания | 9,2%, но не более 6,49 руб. |

| Чеченская Республика | 9,2%, но не более 6,49 руб. |

| Ставропольский край | 8,8%, но не более 6,17 руб. |

| Город федерального значения в соответствии с Международным договором* | |

| г. Байконур | 11,9%, но не более 8,19 руб. |

------------------------------

* Соглашение между Российской Федерацией и Республикой Казахстан о статусе города Байконур, порядке формирования и статусе его органов исполнительной власти, заключенного в г. Москве 23 декабря 1995 г. (Бюллетень международных договоров, 1999, N 5, с. 56 - 67).

------------------------------

Приложение N 2

к Методике, утвержденной приказом ФАС России

от 09.09.2020 № 820/20

Данные об объемах ЖНВЛП, реализованных в отчетном периоде регулирования и планируемых к реализации в плановом периоде регулирования

| N п/п | МНН | Торговое наименование | Штриховой код | Форма выпуска, дозировка, количество в потребительской упаковке | Производитель | Количество потребительских упаковок, тыс. шт. | Средневзвешенная цена приобретения в отчетном периоде, руб.* | Средневзвешенная цена реализации в отчетном периоде, руб.* | Стоимость ЖНВЛП в ценах приобретения, тыс. руб.* | Стоимость ЖНВЛП в ценах реализации, тыс. руб.* | Стоимость ЖНВЛП в ценах производителя (без НДС), тыс. руб. | Средневзвешенная цена производителя (без НДС), руб. | Валовая прибыль, тыс. руб. | |||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| отчетный период | плановый период | отчетный период | плановый период | Реестр предельных цен** | отчетный период | плановый период | отчетный период | плановый период | ||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 1 | ||||||||||||||||||

| 2 | ||||||||||||||||||

| 3 | ||||||||||||||||||

| Итого | ||||||||||||||||||

_______________________________________________________________________________

(наименование организации оптовой торговли или организации розничной торговли)

------------------------------

Примечание:

* - организации, применяющие общую систему налогообложения, указывают стоимость приобретенных и планируемых к реализации товаров без учета налога на добавленную стоимость.

** информация о зарегистрированной предельной отпускной цене производителя на ЖНВЛП.

*** отчество указывается при наличии.

------------------------------

Руководитель организации (или иное уполномоченное им лицо) ___________ _______________ ________

(подпись) (Ф.И.О.***) (дата)

М.П. (при наличии)

Приложение N 3

к Методике, утвержденной приказом ФАС России

от 09.09.2020 N 820/20

Расчет

основных показателей для определения предельных размеров оптовых надбавок к ценам на ЖНВЛП

___________________________________________

(наименование организации оптовой торговли)

| Отчетный период, тыс. руб. | Плановый период, тыс. руб. | ||

|---|---|---|---|

| 1 | Доход от реализации - всего | ||

| 1.1 | в т.ч. - от реализации ГЛС | ||

| 1.2 | из них - по перечню ЖНВЛП при коммерческом отпуске | ||

| 2 | Стоимость реализованных товаров в ценах приобретения - всего | ||

| 2.1 | в т.ч. - ГЛС | ||

| 2.2 | из них - по перечню ЖНВЛП при коммерческом отпуске | ||

| 3 | Валовая прибыль - всего | ||

| 3.1 | в т.ч. - от реализации ГЛС | ||

| 3.2 | из них - по перечню ЖНВЛП для коммерческого отпуска | ||

| 4 | Средний размер оптовой надбавки, % | ||

| 4.1 | в т.ч. - при реализации ГЛС | ||

| 4.2 | - при реализации по перечню ЖНВЛП для коммерческого отпуска | ||

| 5 | Расходы на реализацию (издержки обращения) - всего | ||

| 5.1 | в т.ч. - по перечню ЖНВЛП при коммерческом отпуске | ||

| 6 | Внереализационные доходы - всего | ||

| 6.1 | в т.ч. - по перечню ЖНВЛП при коммерческом отпуске | ||

| 7 | Внереализационные расходы - всего | ||

| 7.1 | в т.ч. - по перечню ЖНВЛП при коммерческом отпуске | ||

| 8 | Прибыль (убыток) от продаж до налогообложения | ||

| 8.1 | в т.ч. - по перечню ЖНВЛП при коммерческом отпуске | ||

| 9 | Налог на прибыль | ||

| 9.1 | в т.ч. - по перечню ЖНВЛП при коммерческом отпуске | ||

| 10 | Чистая прибыль (убыток) | ||

| 10.1 | в т.ч. - по перечню ЖНВЛП при коммерческом отпуске |

Руководитель организации ___________ _____________ ________

(или иное уполномоченное им лицо) (подпись) (Ф.И.О.*) (дата)

М.П. (при наличии)

------------------------------

* отчество указывается при наличии.

------------------------------

Приложение N 4

к Методике, утвержденной приказом ФАС России

от 09.09.2020 N 820/20

Расчет

основных показателей для определения предельных размеров розничных надбавок к ценам на ЖНВЛП

________________________________________________

(наименование организации оптовой торговли)

| Отчетный период, тыс. руб. | Плановый период, тыс. руб. | ||

|---|---|---|---|

| 1 | Доход от реализации - всего | ||

| 1.1 | в т.ч. - от реализации ГЛС | ||

| 1.2 | из них - по перечню ЖНВЛП при коммерческом отпуске | ||

| 2 | Стоимость реализованных товаров в ценах приобретения - всего | ||

| 2.1 | в т.ч. - ГЛС | ||

| 2.2 | из них - по перечню ЖНВЛП при коммерческом отпуске | ||

| 3 | Валовая прибыль - всего | ||

| 3.1 | в т.ч. - от реализации ГЛС | ||

| 3.2 | из них - по перечню ЖНВЛП для коммерческого отпуска | ||

| 4 | Средний размер розничной надбавки, % | ||

| 4.1 | в т.ч. - при реализации ГЛС | ||

| 4.2 | - при реализации по перечню ЖНВЛП для коммерческого отпуска | ||

| 5 | Расходы на реализацию (издержки обращения) - всего | ||

| 5.1 | в т.ч. - по перечню ЖНВЛП при коммерческом отпуске | ||

| 6 | Внереализационные доходы - всего | ||

| 6.1 | в т.ч. - по перечню ЖНВЛП при коммерческом отпуске | ||

| 7 | Внереализационные расходы - всего | ||

| 7.1 | в т.ч. - по перечню ЖНВЛП при коммерческом отпуске | ||

| 8 | Прибыль (убыток) от продаж до налогообложения | ||

| 8.1 | в т.ч. - по перечню ЖНВЛП при коммерческом отпуске | ||

| 9 | Налог на прибыль | ||

| 9.1 | в т.ч. - по перечню ЖНВЛП при коммерческом отпуске | ||

| 10 | Чистая прибыль (убыток) | ||

| 10.1 | в т.ч. - по перечню ЖНВЛП при коммерческом отпуске |

Руководитель организации ___________ _____________ ________

(или иное уполномоченное им лицо) (подпись) (Ф.И.О.*) (дата)

М.П. (при наличии)

------------------------------

* отчество указывается при наличии.

------------------------------

Приложение N 5

к Методике, утвержденной приказом ФАС России

от 09.09.2020 N 820/20

Данные

об объемах ЖНВЛП, реализованных в коммерческом секторе в разрезе ценовых групп

_____________________________________________________________________________

(наименование организации оптовой торговли или организации розничной торговли)

| Ценовые группы | Количество реализованных потребительских упаковок, тыс. шт. | Стоимость реализованных ЖНВЛП | Валовая прибыль | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| всего, тыс. руб. | одной потребительской упаковки, руб. | всего, тыс. руб. | одной потребительской упаковки, руб. | |||||||||||

| в ценах производителей (без НДС) | в ценах приобретения* | в ценах реализации* | в ценах производителей (без НДС) | в ценах приобрете ния* | в ценах реализации* | отчетный период (гр. 7 - гр. 6) | плановый период | отчетный период (гр. 11 - гр. 10) | плановый период | |||||

| отчетный период | плановый период | отчетный период | плановый период | отчетный период | плановый период | отчетный период (гр. 4 : гр. 2) | плановый период (гр. 5 : гр. 3) | отчетный период (гр. 6 : гр. 2) | плановый период (гр. 7 : гр.2) | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 6 | 9 | 10 | 11 | 12 | 13 | 14 | 15 |

| До 100 руб. включительно | ||||||||||||||

| свыше 100 руб. до 500 руб. включительно | ||||||||||||||

| свыше 500 руб. | ||||||||||||||

| Всего: | ||||||||||||||

------------------------------

Примечания:

* - организации, применяющие общую систему налогообложения, указывают стоимость приобретенных и планируемых к реализации ЖНВЛП без учета налога на добавленную стоимость;

** отчество указывается при наличии.

------------------------------

Руководитель организации (или иное уполномоченное им лицо) _____________ ________________ ________

(подпись) (Ф.И.О.**) (дата)

М.П. (при наличии)

Приложение N 6

к Методике, утвержденной приказом ФАС России

от 09.09.2020 N 820/20

Расчет

расходов на реализацию ЖНВЛП (издержки обращения)

__________________________________________________________________________

(наименование организации оптовой торговли или организации розничной торговли)

| N п/п | Показатели | Сумма, тыс. руб. | |

|---|---|---|---|

| отчетный период | плановый период | ||

| 1. | Расходы на реализацию (издержки обращения) - всего | ||

| из них: | |||

| 1.1 | транспортные расходы | ||

| 1.2 | заработная плата с начислениями | ||

| 1.3 | расходы на содержание и эксплуатацию зданий, сооружений, помещений и оборудования | ||

| 1.4 | амортизационные начисления | ||

| 1.5 | расходы на хранение и предпродажную подготовку | ||

| 1.6 | коммунальные платежи | ||

| 1.7 | прочие расходы | ||

| 2. | Стоимость реализованных товаров в ценах приобретения - всего | ||

| 2.1 | из них - по перечню ЖНВЛП при коммерческом отпуске | ||

| 3. | Удельный вес ЖНВЛП (доля), реализованных в коммерческом секторе сданные строки 2.1 : данные строки 2) | ||

| 4. | Расходы на реализацию ЖНВЛП в коммерческом секторе сданные строки 1 х данные строки 3) | ||

Руководитель организации ___________ _____________ ________

(или иное уполномоченное им лицо) (подпись) (Ф.И.О.*) (дата)

М.П. (при наличии)

------------------------------

* отчество указывается при наличии.

------------------------------

Приложение N 7

к Методике, утвержденной приказом ФАС России

от 09.09.2020 N 820/20

Отчет о распределении полученной прибыли

____________________________________________________________________

(наименование организации оптовой торговли или организации розничной торговли)

| N п/п | Статьи | Отчетный период, тыс. руб. |

|---|---|---|

| 1. | Прибыль на развитие производства | |

| 1.1. | в т.ч. на капитальные вложения (за минусом амортизации и заемных средств) | |

| 2. | Прибыль на социальное развитие | |

| 3. | Прибыль на поощрение | |

| 4. | Прибыль на прочие цели, всего | |

| в т.ч.: | ||

| 4.1. | выплата дивидендов | |

| 4.2. | обслуживание капитала, привлеченного на долгосрочной основе | |

| 4.3. | налоги | |

| Прибыль до налогообложения, всего |

Руководитель организации ___________ _____________ ________

(или иное уполномоченное им лицо) (подпись) (Ф.И.О.*) (дата)

М.П. (при наличии)

------------------------------

* отчество указывается при наличии

------------------------------

Приложение N 8

к Методике, утвержденной приказом ФАС России

от 09.09.2020 N 820/20

Расчет необходимой прибыли

________________________________________________________________________

(наименование организации оптовой торговли или организации розничной торговли)

| N п/п | Статьи | Плановый период, тыс. руб. |

|---|---|---|

| 1. | Потребность в прибыли на развитие | |

| 1.1. | в т.ч. потребность в капитальных вложениях (за минусом амортизации и заемных средств) | |

| 2. | Потребность в прибыли на социальное развитие | |

| 3. | Потребность в прибыли на поощрение | |

| 4. | Потребность в прибыли на прочие цели, всего | |

| в т.ч.: | ||

| 4.1. | выплата дивидендов | |

| 4.2. | обслуживание капитала, привлеченного на долгосрочной основе | |

| 4.3. | налоги | |

| Потребность в прибыли до налогообложения, всего |

Руководитель организации ___________ _____________ ________

(или иное уполномоченное им лицо) (подпись) (Ф.И.О.*) (дата)

М.П. (при наличии)

------------------------------

* отчество указывается при наличии

------------------------------

Приложение N 9

к Методике, утвержденной приказом ФАС России

от 09.09.2020 N 820/20

Расчет предельных размеров оптовых надбавок к ценам на ЖНВЛП, планируемых к реализации в плановом периоде регулирования

| Ценовые группы | Количество реализованных потребительских упаковок, тыс. шт. | Стоимость реализованных ЖНВЛП (без НДС) в ценах производителей | Валовая прибыль всего, тыс. руб. | Расчетный размер предельных оптовых надбавок | Коэффициент дифференциации | Предельный размер оптовых надбавок | ||||

|---|---|---|---|---|---|---|---|---|---|---|

| отчетный период | плановый период | отчетный период | плановый период | отчетный период | плановый период | отчетный период гр. 6 : гр. 4 | плановый период гр. 7 : гр. 5 | плановый период гр. 9 х гр. 10 | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| до 100 руб. включительно | ||||||||||

| свыше 100 руб. до 500 руб. включительно | ||||||||||

| свыше 500 руб. | ||||||||||

| ВСЕГО: | ||||||||||

Приложение N 10

к Методике, утвержденной приказом ФАС России

от 09.09.2020 N 820/20

Расчет предельных размеров розничных надбавок к ценам на ЖНВЛП, планируемых к реализации в плановом периоде регулирования

| Ценовые группы | Количество реализованных потребительских упаковок, тыс. шт. | Стоимость реализованных ЖНВЛП (без НДС) в ценах производителей | Валовая прибыль всего, тыс. руб. | Расчетный размер предельных розничных надбавок | Коэффициент дифференциации | Предельный размер розничных надбавок | ||||

|---|---|---|---|---|---|---|---|---|---|---|

| отчетный период | плановый период | отчетный период | плановый период | отчетный период | плановый период | отчетный период гр. 6 : гр. 4 | плановый период гр. 7 : гр. 5 | плановый период гр. 9 х гр. 10 | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| до 100 руб. включительно | ||||||||||

| свыше 100 руб. до 500 руб. включительно | ||||||||||

| свыше 500 руб. | ||||||||||

| ВСЕГО: | ||||||||||

Обзор документа

С 1 марта 2021 г. вводится новая методика установления регионами предельных оптовых и розничных надбавок к фактическим отпускным ценам производителей ЖНВЛП. Она заменит методику 2009 г. Это связано с передачей ФАС соответствующих полномочий ФСТ.

В целом методика осталась прежней. Указано, что в расчетах стоимость препаратов берется без НДС независимо режима налогообложения организации торговли.