Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО ''СБЕР А". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

(1).jpg)

Программа разработана совместно с АО ''СБЕР А". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

1. На основании абзаца тринадцатого пункта 1 статьи 14 и подпункта 2 пункта 3 статьи 34 Федерального закона от 7 мая 1998 года N 75-ФЗ "О негосударственных пенсионных фондах" (Собрание законодательства Российской Федерации, 1998, N 19, ст. 2071; 2001, N 7, ст. 623; 2002, N 12, ст. 1093; 2003, N 2, ст. 166; 2004, N 49, ст. 4854; 2005, N 19, ст. 1755; 2006, N 43, ст. 4412; 2007, N 50, ст. 6247; 2008, N 18, ст. 1942; N 30, ст. 3616; 2009, N 29, ст. 3619; N 48, ст. 5731; N 52, ст. 6450, ст. 6454; 2010, N 17, ст. 1988; N 31, ст. 4196; 2011, N 29, ст. 4291; N 48, ст. 6728; N 49, ст. 7036, ст. 7037, ст. 7040, ст. 7061; 2012, N 31, ст. 4322; N 47, ст. 6391; N 50, ст. 6965, ст. 6966; 2013, N 19, ст. 2326; N 30, ст. 4044, ст. 4084; N 49, ст. 6352; N 52, ст. 6975; 2014, N 11, ст. 1098; N 30, ст. 4219; 2015, N 27, ст. 3958, ст. 4001; N 29, ст. 4357; 2016, N 1, ст. 41, ст. 47; N 27, ст. 4225; 2017, N 31, ст. 4754, ст. 4830; 2018, N 1, ст. 66; N 11, ст. 1584; N 31, ст. 4858) внести в Указание Банка России от 4 июля 2016 года N 4060-У "О требованиях к организации системы управления рисками негосударственного пенсионного фонда", зарегистрированное Министерством юстиции Российской Федерации 1 августа 2016 года N 43052, 18 января 2018 года N 49687, следующие изменения.

1.1. В пункте 4.5 слова «к изменению объема или состава рисков,» заменить словами «к увеличению объема или расширению состава рисков,».

1.2. В пункте 4.6 слова «одного календарного месяца» заменить словами «пяти рабочих дней».

1.3. В приложении:

пункт 1.2 дополнить абзацем следующего содержания:

«Для целей настоящего пункта российские и иностранные депозитарные расписки рассматриваются как ценные бумаги, права собственности на которые удостоверяют соответствующие депозитарные расписки.»;

абзац второй пункта 1.3 изложить в следующей редакции:

"В случае если актив оценивается фондом по состоянию на расчетную дату в целях расчета стоимости чистых активов по амортизированной стоимости (далее - актив, оцениваемый по амортизированной стоимости), прогноз денежных потоков по такому активу строится на срок, в течение которого фонд планирует удерживать данный актив (далее - срок удержания). Прогноз денежных потоков по иному активу строится до ближайшей даты, по состоянию на которую в соответствии с условиями исполнения обязательств по активу права требования по активу могут быть удовлетворены в полном объеме (в том числе до даты погашения или даты приобретения облигаций эмитентом (далее - дата опциона), даты возврата депозита, даты погашения всех закладных, составляющих ипотечное покрытие ипотечных сертификатов участия). Прогноз денежных потоков в иных случаях строится на срок анализируемого периода.";

пункты 2.1 и 2.2 изложить в следующей редакции:

"2.1. Вероятность дефолта по активу, дефолта эмитента, контрагента фонда, поручителя (гаранта) по активу (далее - поручитель по активу), юридического лица, которое среди юридических лиц, контролирующих или оказывающих значительное влияние на наибольшее количество эмитентов ценных бумаг, составляющих активы фонда, и (или) контрагентов фонда в группе лиц, обладает наибольшей вероятностью дефолта (далее - ключевое лицо группы), в анализируемом квартале определяется в соответствии с условиями сценария на основе кредитного рейтинга, присвоенного кредитным рейтинговым агентством.

Для целей настоящего пункта в отношении денежных средств, переданных по договору на брокерское обслуживание лицу, не являющемуся кредитной организацией, и находящихся на специальном брокерском счете, контрагентом фонда является кредитная организация, в которой открыт специальный брокерский счет такого лица.

Для целей стресс-тестирования группой лиц признаются юридические лица в случае, если одно из них контролирует или оказывает значительное влияние на другое юридическое лицо или если такие юридические лица находятся под контролем или значительным влиянием другого юридического лица и два или более из них являются эмитентами ценных бумаг, составляющих активы фонда, и (или) контрагентами фонда. Контроль и значительное влияние определяются в соответствии с Международными стандартами финансовой отчетности, введенными в действие на территории Российской Федерации в соответствии с постановлением Правительства Российской Федерации от 25 февраля 2011 года N 107 "Об утверждении Положения о признании Международных стандартов финансовой отчетности и Разъяснений Международных стандартов финансовой отчетности для применения на территории Российской Федерации" (Собрание законодательства Российской Федерации, 2011, N 10, ст. 1385; 2012, N 6, ст. 680; 2013, N 5, ст. 407; N 36, ст. 4578).

При отсутствии кредитного рейтинга, присвоенного кредитным рейтинговым агентством, для иностранных объектов рейтинга вероятность дефолта определяется в соответствии с условиями сценария на основе кредитного рейтинга, присвоенного иностранным кредитным рейтинговым агентством.

При отсутствии кредитного рейтинга, присвоенного кредитным рейтинговым агентством, для российских объектов рейтинга вероятность дефолта определяется в соответствии с условиями сценария на основе средней исторической годовой частоты дефолтов объектов рейтинга с сопоставимым уровнем кредитного риска по общедоступным данным за последние 25 лет, предшествующие расчетной дате.

В случае если вероятность дефолта юридического лица не может быть определена в соответствии с абзацами первым - пятым настоящего пункта, такая вероятность дефолта определяется в соответствии с условиями сценария.

В случае если вероятность дефолта поручителя по активу не может быть определена в соответствии с абзацами первым - пятым настоящего пункта, такое поручительство (гарантия) не учитывается при проведении стресс-тестирования.

В случае если вероятность дефолта по активу не может быть определена в соответствии с абзацами первым - пятым настоящего пункта, то вероятность дефолта определяется на основании кредитного рейтинга эмитента или контрагента фонда в соответствии с абзацами первым - шестым настоящего пункта.

Вероятность дефолта по денежным средствам, находящимся на аналитических счетах, и объектам недвижимого имущества равна нулю.

2.2. Предположение о наступлении дефолтов производится в следующем порядке.

Дефолт поручителя по активу или ключевого лица группы на расчетную дату предполагается при наличии одного или нескольких из следующих обстоятельств:

если на расчетную дату имеется неисполненное в срок и в полном объеме поручителем по активу или ключевым лицом группы обязательство перед владельцами его ценных бумаг;

если у кредитной или некредитной финансовой организации, являющейся поручителем по активу или ключевым лицом группы, была отозвана лицензия на осуществление основной деятельности;

если в отношении поручителя по активу или ключевого лица группы начата процедура банкротства.

Дефолт актива на расчетную дату предполагается при наличии одного или нескольких из следующих обстоятельств:

если на расчетную дату имеется неисполненное в срок и в полном объеме эмитентом или контрагентом фонда обязательство перед владельцами его ценных бумаг;

если у кредитной или некредитной финансовой организации, являющейся эмитентом или контрагентом фонда, была отозвана лицензия на осуществление основной деятельности;

если в отношении эмитента или контрагента фонда начата процедура банкротства.

Для каждого квартала в анализируемом периоде по каждому эмитенту, контрагенту фонда, поручителю по активу, ключевому лицу группы рассчитывается равномерно распределенная случайная величина в промежутке от 0 до 1 включительно с точностью не менее пяти знаков после запятой.

Дефолт поручителя по активу или ключевого лица группы предполагается в анализируемом квартале, если он предполагался в предыдущих анализируемых кварталах, или если значение случайной величины, рассчитанной для поручителя по активу или ключевого лица группы в анализируемом квартале, меньше определенной для них вероятности дефолта или равно ей.

Дефолт по активу предполагается в анализируемом квартале, если он предполагался в предыдущих анализируемых кварталах, или если значение случайной величины, рассчитанной для эмитента или контрагента фонда в анализируемом квартале, меньше определенной для актива вероятности дефолта или равно ей, или если в анализируемом квартале предполагается дефолт ключевого лица группы, в которую входит эмитент ценных бумаг или контрагент фонда, и вероятность дефолта по активу в анализируемом квартале больше (больше или равна, если вероятность дефолта ключевого лица группы определена в соответствии с абзацем пятым пункта 2.1 настоящего приложения) вероятности дефолта ключевого лица группы в анализируемом квартале. В случае если предполагается дефолт по активу, исполнение обязательств по активу предполагается поручителем по активу с учетом условий исполнения поручителем таких обязательств, если дефолта поручителя по активу в анализируемом квартале или ранее не предполагается.";

в пункте 3.4:

абзац первый после слов "стоимость облигации" дополнить словами ",оцениваемой не по амортизированной стоимости,";

в абзаце десятом слово "нулю" заменить словом "единице";

дополнить пунктом 3.4.1 следующего содержания:

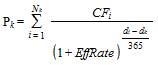

"3.4.1. Стоимость облигации, оцениваемой по амортизированной стоимости, до даты окончания срока удержания определяется по следующей формуле:

,

,

где:

- стоимость облигации в анализируемом квартале k;

- стоимость облигации в анализируемом квартале k;

i - порядковый номер очередного денежного потока с даты окончания анализируемого квартала k;

- число денежных потоков с даты окончания квартала k до даты окончания срока удержания;

- число денежных потоков с даты окончания квартала k до даты окончания срока удержания;

- размер денежного потока i;

- размер денежного потока i;

- дата денежного потока i;

- дата денежного потока i;

- дата окончания (последний календарный день) анализируемого квартала k;

- дата окончания (последний календарный день) анализируемого квартала k;

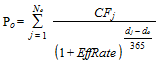

EffRate - эффективная процентная ставка, определяемая по следующей формуле:

,

,

где:

- стоимость облигации на расчетную дату;

- стоимость облигации на расчетную дату;

i - порядковый номер очередного денежного потока с даты окончания анализируемого квартала k;

- число денежных потоков с расчетной даты до даты окончания срока удержания;

- число денежных потоков с расчетной даты до даты окончания срока удержания;

- размер денежного потока j;

- размер денежного потока j;

- дата денежного потока j;

- дата денежного потока j;

- расчетная дата

- расчетная дата

Стоимость облигации после даты окончания срока удержания равна нулю.";

пункт 3.5 изложить в следующей редакции:

"3.5. Стоимость депозита, ипотечного сертификата участия, права требований по договору РЕПО, дебиторской задолженности, остатков на банковских счетах и иных счетах, открытых на основании договоров, не предусматривающих неустойку (штрафы, пени) за досрочное расторжение (далее - счета) и выданного займа в каждом квартале до даты погашения равна сумме денежных потоков по активу, которые в соответствии с прогнозом денежных потоков по активам должны поступить после анализируемого квартала, без учета процентов.";

в пункте 4.1:

абзац первый после слов "средств пенсионных накоплений и пенсионных резервов" дополнить словами ", сумма вознаграждений и расходов фонда, управляющей компании и специализированного депозитария, отчислений в собственные средства фонда";

дополнить абзацем следующего содержания:

"Величина обязательств в анализируемом периоде и прогноз денежных потоков по обязательствам определяются с учетом полученных с даты начала года проведения стресс-тестирования до расчетной даты дивидендов и процентов (дохода) по ценным бумагам, процентов (дохода) по банковским депозитам, других видов доходов от операций по инвестированию средств пенсионных накоплений и размещению пенсионных резервов, чистого финансового результата от реализации активов и чистого финансового результата, отражающего изменение стоимости пенсионных накоплений и пенсионных резервов за счет переоценки на расчетную дату в соответствии с пунктом 3.1 настоящего приложения.";

пункты 4.6 и 4.7 изложить в следующей редакции:

"4.6. Величина обязательств в анализируемом квартале по оплате расходов управляющей компании и фонда, подлежащих оплате в соответствии с требованиями законодательства Российской Федерации, заключенными фондом договорами и внутренними документами фонда, в том числе комиссионных вознаграждений и (или) вознаграждений за иные услуги брокера, совершающего сделки, связанные с инвестированием средств пенсионных накоплений (размещением пенсионных резервов), кредитной организации по совершению операций со средствами пенсионных накоплений (пенсионными резервами), организатора торговли в части сделок, совершенных со средствами пенсионных накоплений (пенсионными резервами), ценовых центров и оценщиков по определению стоимости активов, в которые инвестированы средства пенсионных накоплений (пенсионные резервы) (далее - расходы) определяется как произведение средней доли таких квартальных расходов от стоимости чистых активов, составляющих пенсионные накопления (пенсионные резервы), на начало каждого квартала за последние пять лет до расчетной даты или с даты создания фонда, если фонд существует менее пяти лет, и стоимости чистых активов, составляющих пенсионные накопления (пенсионные резервы), на начало анализируемого квартала в размере, не превышающем предельный размер расходов, определяемый в соответствии с требованиями законодательства Российской Федерации, заключенными фондом договорами и внутренними документами фонда.

4.7. Величина вознаграждения фонду, управляющей компании и специализированному депозитарию и отчислений в собственные средства фонда за счет средств пенсионных накоплений и пенсионных резервов определяется исходя из предельного размера таких вознаграждений и отчислений, определяемого в соответствии с требованиями законодательства Российской Федерации, заключенными фондом договорами и внутренними документами фонда.";

пункты 4.8 и 4.9 признать утратившими силу;

пункт 5.5 изложить в следующей редакции:

"5.5. Величина отрицательного остатка на аналитическом счете каждого анализируемого портфеля в анализируемом квартале не может по модулю превышать суммарную стоимость активов, оцениваемых по справедливой стоимости, и остатков на счетах, входящих в состав соответствующего аналитического портфеля. Дополнительные ограничения на величину остатка на аналитическом счете устанавливаются сценарием.";

пункт 5.8 дополнить предложением следующего содержания: "Продажа активов, оцениваемых по амортизированной стоимости, не предполагается.".

2. Настоящее Указание вступает в силу по истечении 10 дней после дня его официального опубликования.

|

Председатель Центрального банка Российской Федерации |

Банк России на основании абзаца тринадцатого пункта 1 статьи 14 и подпункта 2 пункта 3 статьи 34 Федерального закона от 7 мая 1998 года N 75-ФЗ "О негосударственных пенсионных фондах" (далее - Закон N 75-ФЗ) подготовил проект указания "О внесении изменений в Указание Банка России от 4 июля 2016 года N 4060-У "О требованиях к организации системы управления рисками негосударственного пенсионного фонда" (далее - проект указания).

Проект указания предусматривает следующие основные изменения:

- в связи с внесением изменений в Закон N 75-ФЗ в части возможности оценки отдельных активов негосударственных пенсионных фондов (далее - фонд) по амортизированной стоимости, предусматривается, что в рамках стресс-тестирования такие активы также не будут переоцениваться исходя из изменения рыночных условий. При этом указанные активы будут тестироваться на уровень кредитного риска. Также предусматривается, что в рамках стресс-тестирования не будет предполагаться продажа таких активов.

- корректировки в связи с внесением изменений в Закон N 75-ФЗ в части изменения структуры вознаграждения фонда и иных удержаний из средств пенсионных накоплений.

- проведение фондами стресс-тестирования не при любом изменении уровня рисков, а только при их увеличении. При этом у фонда остается обязанность проводить стресс тестирование как минимум 1 раз в квартал.

- для своевременной оценки финансовой устойчивости фонда, срок проведения стресс-тестирования сокращается с 1 месяца до 5 рабочих дней.

- уточняется, что контрагентом фонда по размещению денежных средств на специальном брокерском счете у брокера, не являющимся кредитной организацией, является кредитная организация, в которой открыт специальный брокерский счет.

Действие Указания Банка России "О внесении изменений в Указание Банка России от 4 июля 2016 года N 4060-У "О требованиях к организации системы управления рисками негосударственного пенсионного фонда" будет распространяться на фонды, планируемая дата вступления в силу - 4 квартал 2018 года.

Проект указания разработан Департаментом коллективных инвестиций и доверительного управления Банка России.

Предложения и замечания по проекту указания, направляемые в рамках публичного обсуждения, принимаются с 03.09.2018 по 16.09.2018.

Планируется скорректировать Указание ЦБ РФ о требованиях к организации системы управления рисками НПФ.

Указывается, что в рамках стресс-тестирования активы, оцениваемые по амортизированной стоимости, не будут переоцениваться исходя из изменения рыночных условий. При этом такие активы будут тестироваться на уровень кредитного риска. Также предусматривается, что в рамках стресс-тестирования не должна предполагаться продажа таких активов.

Предусматривается проведение НПФ стресс-тестирования не при любом изменении уровня рисков, а только при их увеличении. При этом у НПФ остается обязанность проводить стресс тестирование как минимум 1 раз в квартал.

Срок проведения стресс-тестирования сокращается с 1 месяца до 5 рабочих дней.

Уточняется, что контрагентом НПФ по размещению средств на специальном брокерском счете у брокера, не являющимся кредитной организацией, является кредитная организация, в которой открыт специальный брокерский счет.