(1).jpg)

Проект Указания Банка России “Об оценке экономического положения центрального контрагента” (по состоянию на 25.07.2018)

Настоящее Указание на основании статьи 72 Федерального закона от 10 июля 2002 года N 86-ФЗ "О Центральном банке Российской Федерации (Банке России)" (Собрание законодательства Российской Федерации, 2002, N 28, ст. 2790; 2003, N 2, ст. 157; N 52, ст. 5032; 2004, N 27, ст. 2711; N 31, ст. 3233; 2005, N 25, ст. 2426; N 30, ст. 3101; 2006, N 19, ст. 2061; N 25, ст. 2648; 2007, N 1, ст. 9, ст. 10; N 10, ст. 1151; N 18, ст. 2117; 2008, N 42, ст. 4696, ст. 4699; N 44, ст. 4982; N 52, ст. 6229, ст. 6231; 2009, N 1, ст. 25; N 29, ст. 3629; N 48, ст. 5731; 2010, N 45, ст. 5756; 2011, N 7, ст. 907; N 27, ст. 3873; N 43, ст. 5973; N 48, ст. 6728; 2012, N 50, ст. 6954; N 53, ст. 7591, ст. 7607; 2013, N 11, ст. 1076; N 14, ст. 1649; N 19, ст. 2329; N 27, ст. 3438, ст. 3476, ст. 3477; N 30, ст. 4084; N 49, ст. 6336; N 51, ст. 6695, ст. 6699; N 52, ст. 6975; 2014, N 19, ст. 2311, ст. 2317; N 27, ст. 3634; N 30, ст. 4219; N 40, ст. 5318; N 45, ст. 6154; N 52, ст. 7543; 2015, N 1, ст. 4, ст. 37; N 27, ст. 3958, ст. 4001; N 29, ст. 4348, ст. 4357; N 41, ст. 5639; N 48, ст. 6699; 2016, N 1, ст. 23, ст. 46, ст. 50; N 26, ст. 3891; N 27, ст. 4225, ст. 4273, ст. 4295; 2017, N 18, ст. 2669) (далее - Федеральный закон "О Центральном банке Российской Федерации (Банке России)") устанавливает порядок оценки экономического положения центрального контрагента.

Глава 1. Общие положения

1.1. В рамках оценки экономического положения центрального контрагента Департамент финансовой стабильности Банка России (далее - уполномоченное структурное подразделение Банка России) относит центрального контрагента к одной из классификационных групп.

1.2. При оценке экономического положения центрального контрагента учитывается наличие действующих в отношении центрального контрагента мер, примененных в соответствии со статьями 38 и 74 Федерального закона "О Центральном банке Российской Федерации (Банке России)", с пунктом 23 части 1 статьи 25 Федерального закона от 7 февраля 2011 года N 7-ФЗ "О клиринге, клиринговой деятельности и центральном контрагенте" (Собрание законодательства Российской Федерации, 2011, N 7, ст. 904; N 48, ст. 6728; N 49, ст. 7040; ст. 7061; 2012, N 53, ст. 7607; 2013, N 30, ст. 4084; 2014, N 11, ст. 1098; 2015, N 27, ст. 4001; N 29, ст. 4357; 2016, N 1, ст. 23, ст. 47) (далее - Федеральный закон "О клиринге, клиринговой деятельности и центральном контрагенте") и статьей 189.9 Федерального закона от 26 октября 2002 года N 127-ФЗ "О несостоятельности (банкротстве)" (Собрание законодательства Российской Федерации, 2002, N 43, ст. 4190; 2004, N 35, ст. 3607; 2005, N 1, ст. 18, ст. 46; N 44, ст. 4471; 2006, N 30, ст. 3292; N 52, ст. 5497; 2007, N 7, ст. 834; N 18, ст. 2117; N 30, ст. 3754; N 41, ст. 4845; N 49, ст. 6079; 2008, N 30, ст. 3616; N 49, ст. 5748; 2009, N 1, ст. 4, ст. 14; N 18, ст. 2153; N 29, ст. 3632; N 51, ст. 6160; N 52, ст. 6450; 2010, N 17, ст. 1988; N 31, ст. 4188, ст. 4196; 2011, N 1, ст. 41; N 7, ст. 905; N 19, ст. 2708; N 27, ст. 3880; N 29, ст. 4301; N 30, ст. 4576; N 48, ст. 6728; N 49, ст. 7015, ст. 7024, ст. 7040, ст. 7061, ст. 7068; N 50, ст. 7351, ст. 7357; 2012, N 31, ст. 4333; N 53, ст. 7607, ст. 7619; 2013, N 23, ст. 2871; N 26, ст. 3207; N 27, ст. 3477, ст. 3481; N 30, ст. 4084; N 51, ст. 6699; N 52, ст. 6975, ст. 6984; 2014, N 11, ст. 1095, ст. 1098; N 30, ст. 4217; N 49, ст. 6914; N 52, ст. 7543; 2015, N 1, ст. 10, ст. 11, ст. 29, ст. 35; N 27, ст. 3945, ст. 3958, ст. 3967, ст. 3977; N 29, ст. 4350, ст. 4355, ст. 4362; 2016, N 1, ст. 11, ст. 27, ст. 29; N 23, ст. 3296; N 26, ст. 3891; N 27, ст. 4225, ст. 4237, ст. 4293, ст. 4305) (далее - Федеральный закон "О несостоятельности (банкротстве)"), а также наличие оснований для решения о прекращении статуса центрального контрагента, предусмотренных статьей 27.3 Федерального закона "О клиринге, клиринговой деятельности и центральном контрагенте" и (или) оснований для осуществления мер по предупреждению несостоятельности (банкротства) кредитных организаций в соответствии со статьей 189.10 Федерального закона "О несостоятельности (банкротстве)".

Глава 2. Характеристика классификационных групп

2.1. К группе 1 может быть отнесен центральный контрагент при одновременном наличии следующих оснований:

качество управления центрального контрагента признано Банком России удовлетворительным в установленном нормативным актом Банка России порядке;

значения норматива достаточности собственных средств (капитала) центрального контрагента ( ), норматива достаточности совокупных ресурсов центрального контрагента (

), норматива достаточности совокупных ресурсов центрального контрагента ( ), норматива достаточности индивидуального клирингового обеспечения центрального контрагента (

), норматива достаточности индивидуального клирингового обеспечения центрального контрагента ( ), норматива ликвидности центрального контрагента (

), норматива ликвидности центрального контрагента ( ) в течение рассматриваемого периода отклоняются в сторону понижения (повышения) на 20 процентов и более от максимально (минимально) допустимых значений обязательных нормативов центрального контрагента, установленных Инструкцией Банка России от 14 ноября 2016 года N 175-И "О банковских операциях небанковских кредитных организаций - центральных контрагентов, об обязательных нормативах небанковских кредитных организаций - центральных контрагентов и особенностях осуществления Банком России надзора за их соблюдением", зарегистрированной Министерством юстиции Российской Федерации 6 декабря 2016 года N 44577, 8 мая 2018 года N 51015 (далее - Инструкция N 175-И);

) в течение рассматриваемого периода отклоняются в сторону понижения (повышения) на 20 процентов и более от максимально (минимально) допустимых значений обязательных нормативов центрального контрагента, установленных Инструкцией Банка России от 14 ноября 2016 года N 175-И "О банковских операциях небанковских кредитных организаций - центральных контрагентов, об обязательных нормативах небанковских кредитных организаций - центральных контрагентов и особенностях осуществления Банком России надзора за их соблюдением", зарегистрированной Министерством юстиции Российской Федерации 6 декабря 2016 года N 44577, 8 мая 2018 года N 51015 (далее - Инструкция N 175-И);

значение показателя соотношения величины выделенного капитала центрального контрагента и величины гарантийного фонда центрального контрагента, выраженного в процентах, превышает 110 процентов;

группы показателей, характеризующих состояние активов и доходности, в соответствии с главой 3 настоящего Указания оцениваются как хорошие;

структура собственности в соответствии с главой 3 настоящего Указания признается прозрачной либо достаточно прозрачной;

показатель доступности клиринговых систем центрального контрагента в соответствии с главой 3 настоящего Указания оценивается как хороший;

в деятельности центрального контрагента отсутствуют неустраненные факты нарушения норм законодательства Российской Федерации и (или) нормативных актов Банка России;

центральный контрагент не имеет на своем балансе неудовлетворенных обязательств участников клиринга или неисполненных обязательств по уплате обязательных платежей, в том числе перед Банком России;

в деятельности центрального контрагента не зафиксированы текущие убытки либо превышение использованной прибыли над фактически полученной и (или) непогашенные убытки предшествующих лет;

в деятельности центрального контрагента не зафиксировано использование собственных средств (за исключением средств выделенного капитала) в отчетном периоде для покрытия убытков, связанных с дефолтом участника клиринга.

К группе 1 не может быть отнесен центральный контрагент, имеющий хотя бы одно из оснований для отнесения его к иной классификационной группе.

2.2. К группе 2 может быть отнесен центральный контрагент при одновременном наличии следующих оснований:

значения норматива достаточности собственных средств (капитала) центрального контрагента ( ), норматива достаточности совокупных ресурсов центрального контрагента (

), норматива достаточности совокупных ресурсов центрального контрагента ( ), норматива достаточности индивидуального клирингового обеспечения центрального контрагента (

), норматива достаточности индивидуального клирингового обеспечения центрального контрагента ( ), норматива ликвидности центрального контрагента (

), норматива ликвидности центрального контрагента ( ) в течение рассматриваемого периода отклоняются в сторону понижения (повышения) на величину от 0 до 20 процентов от максимально (минимально) допустимых значений обязательных нормативов центрального контрагента, установленных Инструкцией Банка России 175-И;

) в течение рассматриваемого периода отклоняются в сторону понижения (повышения) на величину от 0 до 20 процентов от максимально (минимально) допустимых значений обязательных нормативов центрального контрагента, установленных Инструкцией Банка России 175-И;

значение показателя соотношения величины выделенного капитала центрального контрагента и величины гарантийного фонда центрального контрагента, выраженного в процентах, превышает 100 процентов;

группа показателей, характеризующих состояние активов, в соответствии с главой 3 настоящего Указания оценивается как удовлетворительная;

группа показателей, характеризующих состояние доходности, в соответствии с главой 3 настоящего Указания оценивается как удовлетворительная или недостаточная;

структура собственности в соответствии с главой 3 настоящего Указания признается прозрачной либо достаточно прозрачной;

показатель доступности клиринговых систем центрального контрагента в соответствии с главой 3 настоящего Указания оценивается как удовлетворительный.

К группе 2 не может быть отнесен центральный контрагент, имеющий хотя бы одно из оснований для отнесения его к группам 3 - 4.

2.3. К группе 3 может быть отнесен центральный контрагент, при одновременном наличии следующих оснований:

наблюдаемый в течение отчетного периода факт однократного несоблюдения хотя бы одного из обязательных нормативов, установленных Инструкцией Банка России 175-И, в течение пяти торговых дней подряд;

значение показателя соотношения величины выделенного капитала центрального контрагента и величины гарантийного фонда центрального контрагента, выраженного в процентах, составляет менее 100 процентов;

группа показателей, характеризующих состояние активов, в соответствии с главой 3 настоящего Указания оценивается как неудовлетворительная;

группа показателей, характеризующих состояние доходности, в соответствии с главой 3 настоящего Указания оценивается как неудовлетворительная;

структура собственности в соответствии с главой 3 настоящего Указания признается непрозрачной;

показатель доступности клиринговых систем центрального контрагента в соответствии с главой 3 настоящего Указания оценивается как сомнительный.

К группе 3 не может быть отнесен центральный контрагент, имеющий основание для отнесения его к группе 4.

2.4. К группе 4 может быть отнесен центральный контрагент, в деятельности которого в течение отчетного периода зафиксирован факт многократного несоблюдения хотя бы одного из обязательных нормативов, установленных Инструкцией Банка России 175-И, в течение пяти торговых дней подряд.

Глава 3. Порядок и методика оценки экономического положения центрального контрагента

3.1. Классификация центрального контрагента производится уполномоченным структурными подразделениями Банка России не реже одного раза в квартал по состоянию на первое число месяца, следующего за отчетным кварталом.

Первая классификация вновь созданного центрального контрагента производится на первое число месяца, следующего за вторым полным кварталом деятельности центрального контрагента после представления в Банк России первой отчетности.

Отнесение центрального контрагента к той или иной классификационной группе осуществляется на основании результатов анализа данных отчетности центрального контрагента, установленной Указанием Банка России от 24 ноября 2016 N 4212-У "О перечне, формах и порядке составления и представления форм отчетности кредитных организаций в Центральный банк Российской Федерации", зарегистрированным Министерством юстиции Российской Федерации 14 декабря 2016 года N 44718, 29 марта 2017 года N 46155 (далее - Указание Банка России N 4212-У), информации, предусмотренной Указанием Банка России от 13 марта 2017 года N 4312-У "О требованиях к формату, порядку и каналам передачи центральным контрагентом информации в Банк России и составу такой информации", зарегистрированным Министерством юстиции Российской Федерации 5 мая 2017 года N 46618, и Указанием Банка России от 21.06.2017 N 4429-У "Об информации, раскрываемой центральным контрагентом, требованиях к порядку и срокам ее раскрытия, а также об определении правил предоставления информации участникам клиринга", зарегистрированным Министерством юстиции Российской Федерации 13.07.2017 N 47405, и другой информации, характеризующей текущее или перспективное экономическое положение центрального контрагента, включая результаты инспекционных и аудиторских проверок.

3.2. В ситуациях, которые не определены требованиями настоящего Указания, а также в ситуациях, когда номинальное применение критериев, предусмотренных настоящим Указанием, дает содержательно неточный результат, уполномоченное структурное подразделение Банка России вправе принять решение об отнесении центрального контрагента к иной классификационной группе, чем это вытекает из параметров, изложенных в главе 2 настоящего Указания.

3.3. Оценка качества активов центрального контрагента определяется по результатам оценок показателей риска потерь, концентрации кредитных рисков на одного заемщика или группу связанных заемщиков, концентрации кредитных рисков на связанное с центральным контрагентом лицо (группу связанных с банком лиц) (далее - группа показателей оценки активов).

Для целей настоящего Положения связанным с центральным контрагентом лицом (группой связанных с центральным контрагентом лиц) признается лицо (лица), определенное в соответствии с частями второй, третьей и четвертой статьи 64.1 Федерального закона от 10 июля 2002 года N 86-ФЗ "О Центральном банке Российской Федерации (Банке России)" (Собрание законодательства Российской Федерации, 2002, N 28, ст. 2790; 2003, N 2, ст. 157; N 52, ст. 5032; 2004, N 27, ст. 2711; N 31, ст. 3233; 2005, N 25, ст. 2426; N 30, ст. 3101; 2006, N 19, ст. 2061; N 25, ст. 2648; 2007, N 1, ст. 9, ст. 10; N 10, ст. 1151; N 18, ст. 2117; 2008, N 42, ст. 4696, ст. 4699; N 44, ст. 4982; N 52, ст. 6229, ст. 6231; 2009, N 1, ст. 25; N 29, ст. 3629; N 48, ст. 5731; 2010, N 45, ст. 5756; 2011, N 7, ст. 907; N 27, ст. 3873; N 43, ст. 5973; N 48, ст. 6728; 2012, N 50, ст. 6954; N 53, ст. 7591, ст. 7607; 2013, N 11, ст. 1076; N 14, ст. 1649; N 19, ст. 2329; N 27, ст. 3438, ст. 3476, ст. 3477; N 30, ст. 4084; N 49, ст. 6336; N 51, ст. 6695, ст. 6699; N 52, ст. 6975; 2014, N 19, ст. 2311, ст. 2317; N 27, ст. 3634; N 30, ст. 4219; N 40, ст. 5318; N 45, ст. 6154; N 52, ст. 7543; 2015, N 1, ст. 4, ст. 37; N 27, ст. 3958, ст. 4001; N 29, ст. 4348, ст. 4357; N 41, ст. 5639; N 48, ст. 6699; 2016, N 1, ст. 23, ст. 46, ст. 50; N 26, ст. 3891; N 27, ст. 4225, ст. 4273, ст. 4295; 2017, N 1, ст. 46, ст. 66; N 14, ст. 1997; N 18, ст. 2661; N 18, ст. 2669; N 27, ст. 3950; N 30, ст. 4456; N 31, ст. 4830; N 50, ст. 7562; 2018, N 9, ст. 1286; N 11, ст. 1584; ст. 1588).

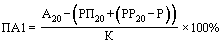

3.3.1. Показатель риска потерь (ПА1) определяется как процентное отношение не покрытых резервами активов, резервы на возможные потери по которым должны составлять более 20 процентов, к собственным средствам (капиталу) центрального контрагента по формуле:

,

,

где:

К - величина собственных средств (капитала) центрального контрагента, определенная на дату расчета в соответствии с методикой, установленной Положением Банка России от 28 декабря 2012 года N 395-П "О методике определения величины собственных средств (капитала) кредитных организаций ("Базель III")", зарегистрированным Министерством юстиции Российской Федерации 22 февраля 2013 года N 27259, 29 ноября 2013 года N 30499, 2 октября 2014 года N 34227, 11 декабря 2014 года N 35134, 17 декабря 2014 года N 35225, 24 марта 2015 года N 36548, 5 июня 2015 года N 37549, 5 октября 2015 года N 39152, 8 декабря 2015 года N 40018, 17 декабря 2015 года N 40151, 26 августа 2016 года N 43442 (далее - Положение Банка России N 395-П), с учетом следующих особенностей:

в состав источников добавочного капитала, определяемого в соответствии с подпунктом 2.3 пункта 2 Положения Банка России N 395-П, не включаются показатели, определяемые в соответствии с подпунктом 2.3.4 пункта 2 Положения Банка России N 395-П;

в состав источников дополнительного капитала, определяемого в соответствии с подпунктом 3.1 пункта 3 Положения Банка России N 395-П, не включаются показатели, определяемые в соответствии с подпунктом 3.1.8 пункта 3 Положения Банка России N 395-П.

А20 - активы, резервы на возможные потери по которым в соответствии с Положением Банка России от 23 октября 2017 года N 611-П "О порядке формирования кредитными организациями резервов на возможные потери", зарегистрированным Министерством юстиции Российской Федерации 15 марта 2018 года N 50381 (далее - Положение Банка России N 611-П), должны быть сформированы в размере более 20 процентов. Определяются на основе данных формы 0409115 "Информация о качестве активов кредитной организации (банковской группы)" (далее - форма 0409115), установленной приложением 1 к Указанию Банка России N 4212-У;

РП20 - резервы на возможные потери, фактически сформированные под А20 в соответствии с Положением Банка России N 611-П. Определяются на основе данных формы 0409115;

РР20 - величина расчетного резерва на возможные потери под А20 в соответствии с Положением Банка России N 611-П. Определяется на основе данных формы 0409115;

Р - минимальный размер резерва на возможные потери под А20 в соответствии с Положением Банка России N 611-П. Определяется на основе данных формы 0409115.

3.3.2. Показатель концентрации кредитных рисков на одного заемщика или группу связанных заемщиков (ПА2) представляет собой рассчитанное в соответствии с Инструкцией Банка России от 28 июня 2017 года N 180-И "Об обязательных нормативах банков", зарегистрированной Министерством юстиции Российской Федерации 12 июля 2017 года N 47383, 30 ноября 2017 года N 49055 (далее - Инструкция Банка России N 180-И), фактическое значение обязательного норматива Н6 "Максимальный размер риска на одного заемщика или группу связанных заемщиков" формы отчетности 0409118 "Данные о концентрации кредитного риска" (далее - форма 0409118), установленной приложением 1 к Указанию Банка России N 4212-У, рассчитываемого применительно к участникам клиринга и возникающим по итогам клиринга обязательствам.

3.3.3. Показатель концентрации кредитных рисков на связанное с центральным контрагентом лицо (группу связанных с центральным контрагентом лиц) (ПА3) представляет собой рассчитанное в соответствии с Инструкцией Банка России N 180-И фактическое значение обязательного норматива Н25 "Максимальный размер риска на связанное с банком лицо (группу связанных с банком лиц)" формы 0409118.

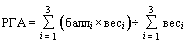

3.3.4. Для оценки качества активов центрального контрагента рассчитывается обобщающий результат по группе показателей оценки качества активов (РГА), который представляет собой среднее взвешенное значение показателей, определенных в соответствии с подпунктами 3.3.1 - 3.3.3 настоящего пункта. Расчет обобщающего результата производится по формуле:

,

,

где:

баллi - оценка от 1 до 4 соответствующего показателя, определенного в соответствии с подпунктами 3.3.1 - 3.3.3 настоящего пункта (балльная оценка);

весi - оценка по шкале относительной значимости от 1 до 3 соответствующего показателя, определенного в соответствии с подпунктами 3.3.1 - 3.3.3 настоящего пункта (весовая оценка);

Балльная и весовая оценки показателей группы показателей оценки активов приведены в приложении 1 к настоящему Указанию.

3.3.5. Обобщающий результат по группе показателей оценки качества активов является целым числом. В случае если дробная часть полученного показателя имеет значение меньше 0,5, показателю присваивается значение, равное его целой части. В противном случае показатель принимается равным его целой части, увеличенной на 1.

3.3.6. Обобщающий результат по группе показателей оценки качества активов характеризует состояние активов следующим образом:

равный 1 - хорошее;

равный 2 - удовлетворительное;

равный 3 - сомнительное;

равный 4 - неудовлетворительное.

3.4. Оценка уровня доходности определяется по результатам оценок показателей прибыльности активов, возвратности капитала, структуры доходов и расходов, чистой процентной маржи (далее - группа показателей оценки доходности).

3.4.1. Показатель прибыльности активов (ПД1) определяется как процентное отношение (в процентах годовых) финансового результата за минусом чистых доходов от разовых операций к средней величине активов по формуле:

,

,

где:

ФР - финансовый результат центрального контрагента, представляющий собой показатель "Прибыль (убыток) до налогообложения" формы отчетности 0409807 "Отчет о финансовых результатах (публикуемая форма)", установленной приложением 1 к Указанию Банка России N 4212-У (далее - форма 0409807).

ЧДраз - чистые доходы от разовых операций. Представляют собой разность между доходами и расходами от разовых операций центрального контрагента.

К доходам от разовых операций относятся неустойки (штрафы, пени) по сопутствующим банковским операциям и сделкам (символ 28402 формы отчетности 0409102 "Отчет о финансовых результатах кредитной организации", установленной приложением 1 к Указанию Банка России N 4212-У (далее - форма 0409102), доходы от выбытия (реализации) имущества (символы 29101, 29102, 29103 формы 0409102), а также прочие доходы, связанные с операциями по обеспечению деятельности центрального контрагента (итог по символам 29401 - 29407 формы 0409102).

К расходам от разовых операций относятся неустойки (штрафы, пени) по сопутствующим банковским операциям и сделкам (символ 47402 формы 0409102), расходы центрального контрагента по выбытию (реализации) имущества (символы 48201, 48202, 48203 формы 0409102), расходы, связанные с обеспечением деятельности центрального контрагента, учитываемые на символах 48601 - 48605, 48609, 48611 формы 0409102);

Аср - средняя величина активов. Рассчитывается по формуле средней хронологической (по данным отчетности по состоянию на первое число месяца, следующего за отчетным, за все месяцы, начиная с отчетности по состоянию на 1 января и заканчивая отчетностью на дату, на которую рассчитывается числитель) для показателя А.

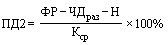

3.4.2. Показатель отдачи от капитала (ПД2) определяется как процентное (в процентах годовых) отношение финансового результата за минусом чистых доходов от разовых операций и начисленных налогов к средней величине капитала по формуле:

,

,

где:

Н - начисленные налоги. Представляют собой показатель «Возмещение (расход) по налогам» формы 0409807;

Кср - средняя величина капитала. Рассчитывается по формуле средней хронологической (по данным отчетности по состоянию на первое число месяца, следующего за отчетным, за все месяцы, начиная с отчетности по состоянию на 1 января и заканчивая отчетностью на дату, на которую рассчитывается числитель) для показателя К.

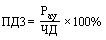

3.4.3. Показатель структуры расходов (ПД3) определяется как процентное отношение административно-управленческих расходов к чистым доходам (расходам) по формуле:

,

,

где:

Рау - административно-управленческие расходы. Представляют собой итог по разделу 8 части 4 формы 0409102, за исключением налогов и сборов, относимых на расходы в соответствии с законодательством Российской Федерации (символ 48413 формы 0409102), расходов от выбытия (реализации) имущества (сумма расходов, учитываемых на символах 48201 - 48203 формы 0409102);

ЧД - значение показателя «Чистые доходы (расходы)» формы 0409807.

3.4.4. Показатель чистой маржи (ПД4) определяется как процентное отношение (в процентах годовых) чистых процентных, комиссионных и аналогичных доходов к средней величине активов по формуле:

,

,

где:

ЧДп - чистые процентные, комиссионные и аналогичные доходы. Представляют собой разность между процентными, комиссионными доходами (Дп) и процентными расходами (Рп).

Дп - процентные, комиссионные и аналогичные доходы представляют собой сумму значений показателей «Процентные доходы от размещения средств в кредитных организациях», «Процентные доходы от ссуд, предоставленных клиентам, не являющимся кредитными организациями», «Процентные доходы от вложений в ценные бумаги» и «Комиссионные и аналогичные доходы» формы 0409807;

Рп - процентные, комиссионные и аналогичные расходы представляют собой сумму значений показателя «Процентные расходы по привлеченным средствам кредитных организаций», показателя «Процентные расходы по выпущенным долговым обязательствам» и показателя «Комиссионные и аналогичные расходы» формы 0409807.

3.4.5. Обобщающий результат по группе показателей оценки доходности указывается в процентах годовых. Приведение значений показателей группы показателей оценки доходности к годовой оценке производится путем умножения их значений, полученных на квартальную отчетную дату, на 12 и деления на количество месяцев, прошедших с начала года до квартальной отчетной даты.

3.4.6. Для оценки доходности рассчитывается обобщающий результат по группе показателей оценки доходности (РГД), который представляет собой среднее взвешенное значение показателей, определенных в соответствии с подпунктами 3.4.1 - 3.4.4 настоящего пункта. Расчет обобщающего результата производится по формуле:

,

,

где:

баллi - оценка от 1 до 4 соответствующего показателя, определенного в соответствии с подпунктами 3.4.1 - 3.4.4 настоящего пункта (балльная оценка);

весi - оценка по шкале относительной значимости от 1 до 3 соответствующего показателя, определенного в соответствии с подпунктами 3.4.1 - 3.4.4 настоящего пункта (весовая оценка).

Балльная и весовая оценки показателей группы показателей оценки доходности приведены в приложении 2 к настоящему Указанию.

3.4.7. Обобщающий результат по группе показателей оценки уровня доходности является целым числом. В случае если дробная часть полученного показателя имеет значение меньше 0,5, показателю присваивается значение, равное его целой части. В противном случае показатель принимается равным его целой части, увеличенной на 1.

3.4.8. Обобщающий результат по группе показателей оценки уровня доходности характеризует состояние доходности следующим образом:

равный 1 - хорошее;

равный 2 - удовлетворительное;

равный 3 - недостаточное;

равный 4 - неудовлетворительное.

3.5. Прозрачность структуры собственности центрального контрагента определяется по результатам оценок показателей достаточности объема раскрываемой информации о структуре собственности центрального контрагента (ПУ1), доступности информации о лицах, под контролем либо значительным влиянием которых находится центральный контрагент (ПУ2), и значительности влияния на управление центральным контрагентом резидентов офшорных зон (ПУ3) (далее - показатели прозрачности структуры собственности).

3.5.1. Оценка показателей прозрачности структуры собственности центрального контрагента производится на основании методики, приведенной в приложении 3 к настоящему Указанию.

3.5.2. Список государств и территорий, предоставляющих льготный налоговый режим и (или) не предусматривающих раскрытие и предоставление информации при проведении финансовых операций (офшорные зоны), установлен в приложении 1 к Указанию Банка России от 7 августа 2003 года N 1317-У "О порядке установления уполномоченными банками корреспондентских отношений с банками-нерезидентами, зарегистрированными в государствах и на территориях, предоставляющих льготный налоговый режим и (или) не предусматривающих раскрытие и предоставление информации при проведении финансовых операций (офшорных зонах)", зарегистрированному Министерством юстиции Российской Федерации 10 сентября 2003 года N 5058, 26 января 2007 года N 8846, 13 марта 2010 года N 16599, 8 августа 2011 года N 21575, 24 апреля 2014 года N 32100.

3.5.3. Структура собственности центрального контрагента признается:

прозрачной, если показателям прозрачности структуры собственности присвоен 1 балл;

достаточно прозрачной, если показателям прозрачности структуры собственности присвоен 1 балл или 2 балла;

непрозрачной, если хотя бы одному из показателей прозрачности структуры собственности присвоены 3 балла.

3.5.4. Расчет и оценка показателей прозрачности структуры собственности осуществляются по мере поступления (получения) новой информации.

3.6. Уполномоченное структурное подразделение Банка России осуществляет постоянный мониторинг экономического положения центрального контрагента. В случае если оценка показателей собственных средств (капитала), активов, доходности, совокупных ресурсов, индивидуального клирингового обеспечения, ликвидности, качества управления, прозрачности структуры собственности изменяется по сравнению с ранее произведенной оценкой таким образом, что это может являться основанием для изменения оценки экономического положения центрального контрагента (отнесения его к иной классификационной группе, то уполномоченное структурное подразделение Банка России принимает решение об отнесении центрального контрагента к иной классификационной группе.

3.7. Информация об отнесении центрального контрагента к классификационной группе и о недостатках в его деятельности, послужившая основанием для классификации, направляется уполномоченным структурным подразделением Банка России единоличному исполнительному органу центрального контрагента в следующие сроки: по состоянию на 1 января - не позднее 15 февраля года, следующего за отчетным; по состоянию на 1 апреля - не позднее 3-го рабочего дня мая; на иную квартальную отчетную дату - не позднее 5-го числа второго месяца квартала, следующего за отчетным; на любую внутриквартальную дату - не позднее 5-го рабочего дня, следующего за днем принятия (согласования) решения об изменении в течение квартала ранее произведенной оценки. Указанная информация не направляется единоличному исполнительному органу центрального контрагента, в случае если ранее произведенная уполномоченным структурным подразделением Банка России оценка экономического положения центрального и информация о недостатках в его деятельности, послужившая основанием для классификации, не изменялись по сравнению с предыдущей классификацией.

Глава 4. Заключительные положения

4.1. Сведения об отнесении центрального контрагента к соответствующим классификационным группам являются сведениями ограниченного доступа и не подлежат разглашению третьим лицам.

4.2. Настоящее Указание вступает в силу по истечении 10 дней после дня его официального опубликования.

|

Председатель Центрального банка Российской Федерации |

Приложение 1

к Указанию Банка России

от __ _________ 20__ года № ____

«Об оценке экономического положения

центрального контрагента»

Балльная и весовая оценки группы показателей оценки качества активов

| № п/п | Наименование показателя | Условное обозначение | Значения (%) | Вес | |||

|---|---|---|---|---|---|---|---|

| 1 балл | 2 балла | 3 балла | 4 балла | ||||

| 1 | Показатель риска потерь | ПА1 |

15

15

|

? 15 и ? 60 |

?60 и  90

90

|

? 90 | 2 |

| Показатель концентрации кредитных рисков на одного заемщика или группу связанных заемщиков | ПА2 |

22

22

|

? 22 и ? 25 | 25 | ? 25 | 3 | |

| Показатель концентрации кредитных рисков на связанное с центральным контрагентом лицо (группу связанных с центральным контрагентом лиц) | ПА3 |

18

18

|

? 18 и ? 20 | 20 | ? 20 | 3 | |

Приложение 2

к Указанию Банка России

от __ _________ 20__ года № ____

«Об оценке экономического положения

центрального контрагента»

Балльная и весовая оценки группы показателей оценки уровня доходности

| № п/п | Наименование показателя | Условное обозначение | Значения (%) | Вес | |||

|---|---|---|---|---|---|---|---|

| 1 балл | 2 балла | 3 балла | 4 балла | ||||

| 1 | Показатель прибыльности активов | ПД1 |

1,4

1,4

|

? 1,4 и  0,7

0,7

|

? 0,7 и  0

0

|

? 0 | 3 |

| Показатель прибыльности капитала | ПД2 |

4

4

|

? 4 и  1

1

|

? 1 и  0

0

|

? 0 | 3 | |

| Показатель структуры расходов | ПД3 |

60

60

|

? 60 и  85

85

|

? 85 и ? 100 | ? 100 | 2 | |

| Показатель чистой процентной маржи | ПД4 |

5

5

|

? 5 и  3

3

|

? 3 и  1

1

|

? 1 | 2 | |

Приложение 3

к Указанию Банка России

от __ _________ 20__ года N ____

"Об оценке экономического положения

центрального контрагента"

Методика

оценки группы показателей прозрачности структуры собственности центрального контрагента

1. Показатель ПУ1.

1.1. При оценке показателя ПУ1:

1 балл присваивается, в случае если центральный контрагент раскрывает информацию без нарушений законодательства Российской Федерации, в том числе нормативных актов Банка России;

2 балла присваиваются, в случае если установленные нарушения по раскрытию информации не оказывают существенного влияния на идентификацию лиц, указанных в пункте 1.2 настоящего приложения, однако имеются ошибки или недостаточность раскрытия сведений, характеризующих указанных лиц;

3 балла присваиваются, в случае если информация раскрыта центральным контрагентом неполно или некорректно.

1.2. Под раскрытием информации понимается соблюдение центральным контрагентом с учетом особенностей, связанных с его организационно-правовой формой, требований законодательства Российской Федерации, в том числе нормативных актов Банка России, которые устанавливают состав, сроки и формы представления Банку России и заинтересованным лицам информации о лицах (группах лиц), владеющих на правах собственности акциями (долями) центрального контрагента, а также иных лицах (группах лиц), представление информации о которых предусмотрено законодательством Российской Федерации, в том числе нормативными актами Банка России.

1.3. В целях настоящего Указания под группой лиц понимается группа лиц, признаваемая таковой в соответствии со статьей 9 Федерального закона от 26 июля 2006 года N 135-ФЗ "О защите конкуренции" (Собрание законодательства Российской Федерации, 2006, N 31, ст. 3434; 2007, N 49, ст. 6079; 2008, N 18, ст. 1941; N 27, ст. 3126; N 45, ст. 5141; 2009, N 29, ст. 3601, ст. 3610; N 52, ст. 6450, ст. 6455; 2010, N 15, ст. 1736; N 19, ст. 2291; N 49, ст. 6409; 2011, N 10, ст. 1281; N 27, ст. 3873, ст. 3880; N 29, ст. 4291; N 30, ст. 4590; N 48, ст. 6728; N 50, ст. 7343; 2012, N 31, ст. 4334; N 53, ст. 7643; 2013, N 27, ст. 3436, ст. 3477; N 30, ст. 4084; N 44, ст. 5633; N 51, ст. 6695; N 52, ст. 6961, ст. 6988; 2014, N 23, ст. 2928; N 30, ст. 4266; 2015, N 27, ст. 3947; N 29, ст. 4339, ст. 4342, ст. 4350, ст. 4376; N 41, ст. 5629; 2016, N 27, ст. 4197).

2. Показатель ПУ2.

2.1. При оценке показателя ПУ2:

1 балл присваивается, в случае если Банку России и неограниченному кругу лиц (в порядке, установленном законодательством Российской Федерации и нормативными актами Банка России) доступна следующая информация о лицах, под контролем либо значительным влиянием которых находится центральный контрагент:

фамилия, имя, отчество (последнее - при наличии), гражданство (подданство), место жительства (наименование города, населенного пункта) - для физических лиц;

полное фирменное наименование и сокращенное фирменное наименование (последнее - при наличии); место нахождения (почтовый адрес), название страны, резидентом которой является юридическое лицо, основной государственный регистрационный номер, дата государственной регистрации в качестве юридического лица (дата внесения в Единый государственный реестр юридических лиц сведений о юридическом лице - резиденте, зарегистрированном до 1 июля 2002 года) - для юридических лиц.

Полное фирменное наименование, сокращенное фирменное наименование (последнее - при наличии) и место нахождения (почтовый адрес) по юридическим лицам - нерезидентам, а также фамилия, имя, отчество (последнее - при наличии) и место жительства (наименование города, населенного пункта) по физическим лицам - нерезидентам указываются в двойном языковом формате - на английском и русском языках;

2 балла присваиваются, в случае если информация, предусмотренная абзацами вторым - пятым настоящего пункта, доступна по меньшей мере Банку России.

3 балла присваиваются, в случае если информация, предусмотренная абзацами вторым - пятым настоящего пункта, не доступна Банку России.

2.2. Контроль и значительное влияние определяются в соответствии с МСФО (IFRS) 10 и МСФО (IAS) 28.

3. Показатель ПУ3.

3.1. При оценке показателя ПУ3:

1 балл присваивается, в случае если суммарный процент голосов, приходящихся на голосующие акции (доли) в уставном капитале центрального контрагента, принадлежащий резидентам офшорных зон, а также акционерам (участникам) центрального контрагента, конечными собственниками которых являются резиденты офшорных зон (в том числе установившие контроль либо значительное влияние в отношении данных акционеров (участников) центрального контрагента), составляет менее 10 процентов;

2 балла присваиваются, в случае если суммарный процент голосов, приходящихся на голосующие акции (доли) в уставном капитале центрального контрагента, принадлежащий резидентам офшорных зон, а также акционерам (участникам) центрального контрагента, конечными собственниками которых являются резиденты офшорных зон (в том числе установившие контроль либо значительное влияние в отношении данных акционеров (участников) центрального контрагента), составляет от 10 процентов (включительно) до 40 процентов;

3 балла присваиваются, в случае если суммарный процент голосов, приходящихся на голосующие акции (доли) в уставном капитале центрального контрагента, принадлежащий резидентам офшорных зон, а также акционерам (участникам) центрального контрагента, конечными собственниками которых являются резиденты офшорных зон (в том числе установившие контроль либо значительное влияние в отношении данных акционеров (участников) центрального контрагента), составляет от 40 процентов и более.

3.2. При оценке показателя ПУ3 не должны учитываться голоса, приходящиеся на голосующие акции (доли) в уставном капитале центрального контрагента, которые принадлежат:

резидентам офшорных зон, конечными собственниками которых являются резиденты Российской Федерации (в том числе установившие контроль либо значительное влияние в отношении данных резидентов офшорных зон);

кредитным организациям - резидентам офшорных зон, если указанные кредитные организации не пользуются льготным налоговым режимом и правом не раскрывать и не представлять в надзорный орган страны места нахождения информацию при проведении финансовых операций.

4. Перечень информации и документов, которые могут быть проанализированы для оценки прозрачности структуры собственности центрального контрагента:

4.1. Учредительные документы центрального контрагента и учредительные документы юридических лиц, владеющих акциями (долями) центрального контрагента, а также лиц, под контролем либо значительным влиянием которых находится центральный контрагент.

4.2. Список лиц, имеющих право на участие в общем собрании акционеров (участников) центрального контрагента.

4.3. Протоколы общих собраний акционеров (участников) центрального контрагента (очередных годовых и внеочередных), которыми располагает структурное подразделение Банка России, осуществляющее надзор за деятельностью центрального контрагента, включающие:

данные о присутствующих на собрании акционерах (участниках) центрального контрагента, количество принадлежащих им голосующих акций (голосов);

вопросы, включенные в повестку общих собраний акционеров (участников) центрального контрагента, в том числе избрание членов совета директоров (наблюдательного совета) центрального контрагента, досрочное прекращение их полномочий; образование исполнительного органа центрального контрагента, досрочное прекращение его полномочий (если уставом центрального контрагента решение этих вопросов не отнесено к компетенции совета директоров (наблюдательного совета);

данные о результатах голосования.

4.4. Предложения акционеров (участников) центрального контрагента, внесенные для включения в повестку годового общего собрания акционеров (участников), и выдвинутые ими кандидаты в органы управления центрального контрагента.

4.5. Информация о решениях совета директоров (наблюдательного совета) центрального контрагента, требованиях ревизионной комиссии (ревизора) общества, аудитора (индивидуального аудитора, аудиторской организации), а также акционеров (акционера), являющихся (являющегося) владельцами (владельцем) не менее 10 процентов голосующих акций общества на дату предъявления требования о созыве внеочередного общего собрания акционеров, - для центрального контрагента, действующего в форме акционерного общества.

4.6. Информация о требованиях исполнительного органа общества, совета директоров (наблюдательного совета) общества, ревизионной комиссии (ревизора) общества, аудитора (индивидуального аудитора, аудиторской организации), а также участников общества о созыве внеочередного общего собрания участников - для центрального контрагента, действующего в форме общества с ограниченной ответственностью.

4.7. Информация о составе совета директоров (наблюдательного совета) центрального контрагента.

4.8. Информация о составе коллегиального исполнительного органа центрального контрагента.

4.9. Информация о единоличном исполнительном органе (руководителе) центрального контрагента.

4.10. Информация о решениях совета директоров (наблюдательного совета) центрального контрагента, в том числе о голосовании по вопросу избрания коллегиального исполнительного органа центрального контрагента, в случае если такое право предоставлено уставом центрального контрагента совету директоров (наблюдательному совету) центрального контрагента.

4.11. Информация о приобретателе (группе приобретателей), содержащаяся:

в уведомлениях о приобретении и (или) получении в доверительное управление более 1 процента акций (долей) центрального контрагента;

в ходатайствах на получение предварительного согласия и последующего согласия Банка России на совершение сделки (сделок), направленной (направленных) на приобретение и (или) получение в доверительное управление более 10 процентов акций (долей) кредитной организации и (или) на установление прямого либо косвенного (через третьих лиц) контроля в отношении акционеров (участников) кредитной организации, владеющих более чем 10 процентами акций (долей) кредитной организации;

в представленных заявителями материалах о согласовании (уведомлении) сделок по приобретению акций (долей) центрального контрагента с федеральным антимонопольным органом в установленных законодательством Российской Федерации случаях.

4.12. Представленные центральным контрагентом документально подтвержденные сведения о лицах, под контролем либо значительным влиянием которых находится центральный контрагент.

4.13. Иные документы, подтверждающие сведения, необходимые для оценки прозрачности структуры собственности центрального контрагента.

Пояснительная записка

к проекту Указания Банка России "Об оценке экономического положения центрального контрагента"

Банк России разработал проект указания Банка России "Об оценке экономического положения центрального контрагента" (далее - Проект), действие которого будет распространяться на небанковские кредитные организации - центральные контрагенты (далее - НКО-ЦК).

Проект устанавливает порядок оценки экономического положения НКО-ЦК, включая порядок отнесения НКО-ЦК к одной из классификационных групп кредитных организаций с точки зрения их финансового состояния в соответствии со статьей 72 Федерального закона от 10 июля 2002 года N 86-ФЗ "О Центральном банке Российской Федерации (Банке России)".

Предусмотренный Проектом критерий отнесения НКО-ЦК уполномоченным структурным подразделением Банка России к классификационной группе будет использоваться при определении перечня небанковских кредитных организаций, которые получают допуск к стандартным инструментам рефинансирования Банка России и право на усреднение обязательных резервов.

В соответствии с Проектом оценка экономического положения НКО-ЦК будет осуществляться уполномоченным структурным подразделением Банка России по результатам оценок показателей, характеризующих достаточность собственных средств (капитала), качества активов, уровня доходности, размера совокупных ресурсов, индивидуального клирингового обеспечения, уровня ликвидности, качества управления, прозрачности структуры собственности НКО-ЦК.

Проект вступает в силу по истечении 10 дней после дня его официального опубликования.

Предложения и замечания по Проекту, направляемые в рамках публичного обсуждения, принимаются по 07.08.2018 по адресам pvv9@cbr.ru, petrovaav01@cbr.ru.

Обзор документа

Приведен проект Указания ЦБ РФ об оценке экономического положения центрального контрагента.

Указание будет распространяться на небанковские кредитные организации - центральные контрагенты (НКО-ЦК).

Устанавливается порядок оценки экономического положения НКО-ЦК, включая порядок отнесения НКО-ЦК к одной из классификационных групп кредитных организаций с точки зрения их финансового состояния.

Предусмотренный проектом критерий отнесения НКО-ЦК уполномоченным структурным подразделением ЦБ РФ к классификационной группе будет использоваться при определении перечня небанковских кредитных организаций, которые получают допуск к стандартным инструментам рефинансирования ЦБ РФ и право на усреднение обязательных резервов.

Оценка экономического положения НКО-ЦК будет осуществляться вышеуказанным подразделением ЦБ РФ по результатам оценок показателей, характеризующих достаточность собственных средств (капитала), качества активов, уровня доходности, размера совокупных ресурсов, индивидуального клирингового обеспечения, уровня ликвидности, качества управления, прозрачности структуры собственности НКО-ЦК.