(1).jpg)

Письмо Федеральной налоговой службы от 28 марта 2018 г. N ЕД-4-2/5863@ "О промышленной эксплуатации ПП "Анализ банковских документов"

Федеральная налоговая служба сообщает о вводе в промышленную эксплуатацию программного обеспечения АИС "Налог-3", реализующего автоматизацию технологического процесса 103.06.01.11.0040 "Анализ представленной банками (операторами по переводу денежных средств) информации по запросам налоговых органов", приказом ФНС России от 20.12.2017 N ММВ-7-12/1075@ (далее - подсистема "Анализ банковских документов", ПП АБД).

Основные функции, реализуемые подсистемой "Анализ банковских документов", отражены в приложении 1.

В ПП АБД загружены из ФИР "Банк-обмен" АИС ФЦОД данные банковских выписок за период с 01.01.2014 по 28.02.2018, с ежемесячным (в последнюю пятницу месяца) сроком обновления (переход на еженедельное обновление запланирован в 3-й квартале 2018 года). ПП АБД не содержит ограничений на доступ к сведениям об имеющихся счетах и на периоды наличия выписок. Указанная информация доступна всем налоговым органам независимо от того, какой налоговый орган направил запрос в банк о предоставлении выписки по операциям на счетах (ПП АБД осуществляет запись и хранение действий пользователя в системе).

Учитывая изложенное Управлениям Федеральной налоговый службы по субъектам Российской Федерации и межрегиональным инспекциям Федеральной налоговой службы по крупнейшим налогоплательщикам поручается:

1. С 02.04.2018 приступить к промышленной эксплуатации подсистемы "Анализ банковских документов".

2. При назначении шаблона доступа "Супераналитик" в обязательном порядке обеспечить согласование с заместителем руководителя управления ФНС России по субъекту Российской Федерации (для управлений ФНС России по субъекту Российской Федерации, инспекций ФНС России по районам, районам в городах, городам без районного деления, инспекции ФНС России межрайонного уровня), с заместителем начальника межрегиональной инспекции ФНС России (для межрегиональной инспекции ФНС России).

Согласование проводить с учетом предельного количества подключаемых к ПП АБД сотрудников (приложение 2) по форме приложения 3.

3. Не допускать повторного направления запросов в банки о представлении выписок по операциям на счетах (вкладах, депозитах), в отношении налогоплательщиков и периодов, сведения о которых имеются в ПП АБД.

4. Обеспечить проведение промышленной эксплуатации ПП АБД в соответствии с инструкцией на рабочее место (размещена на Интранет-портале ФНС России в разделе: Главная  АИС "Налог-3"

АИС "Налог-3"  Документы АИС "Налог-3"

Документы АИС "Налог-3"  Инструкции на рабочие места; список изменений от 21.03.2018) и кратким справочником пользователя при работе с ПП АБД (приложение 4).

Инструкции на рабочие места; список изменений от 21.03.2018) и кратким справочником пользователя при работе с ПП АБД (приложение 4).

5. Направлять предложения по функциональному улучшению работы ПП АБД в Контрольное управление ФНС России.

6. Не позднее 30.03.2018 (управлениям ФНС России по субъектам Российской Федерации) довести настоящее письмо до сведения подведомственных территориальных налоговых органов и провести совместное совещание с ними по разъяснению положений настоящего письма, в том числе с использованием средств ВКС.

Приложения: на 7 л. в 1 экз.

|

Действительный государственный советник Российской Федерации 2 класса |

Д.В. Егоров |

Приложение N 1

к письму ФНС России

от 28 марта 2018 г. N ЕД-4-2/5863@

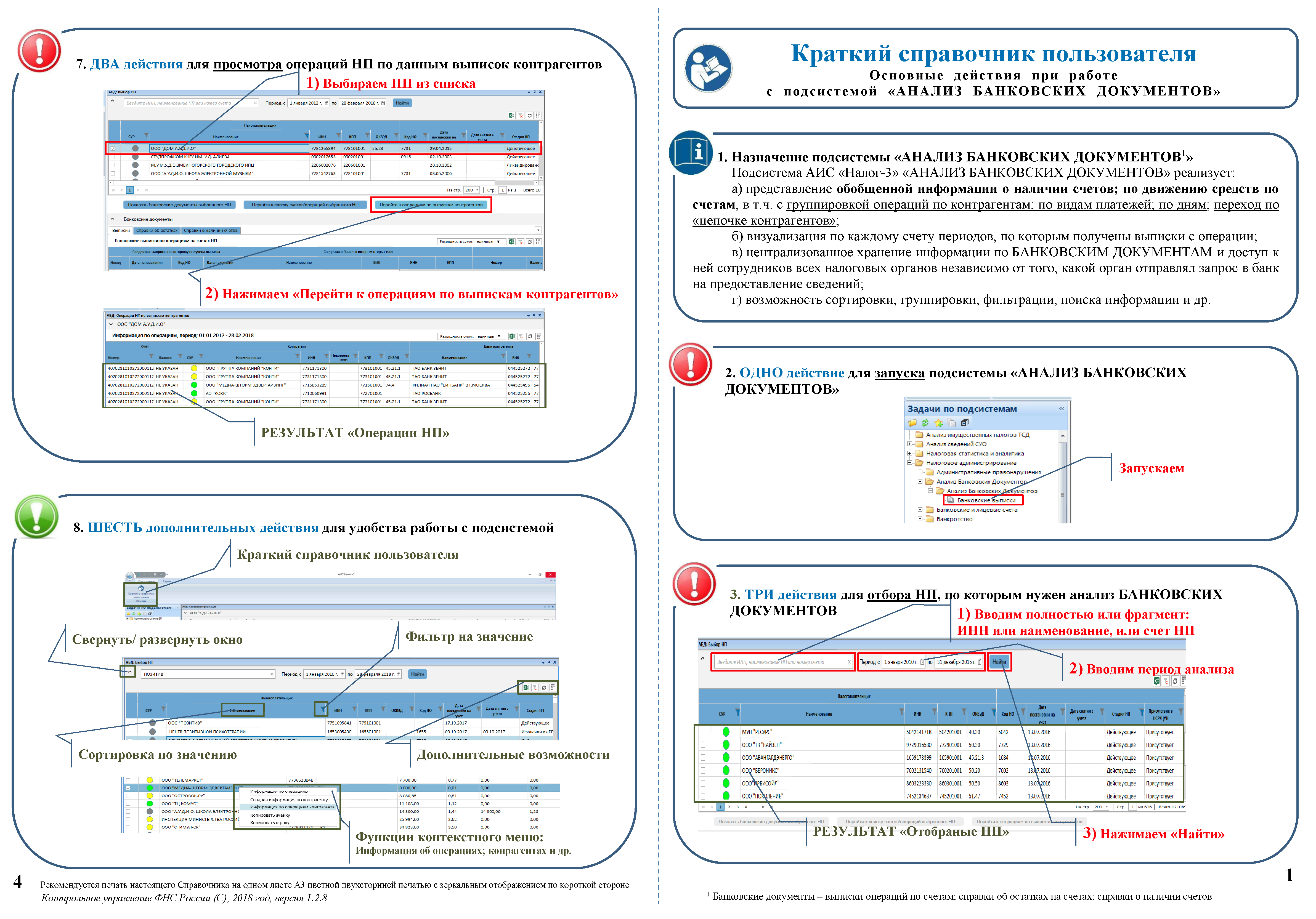

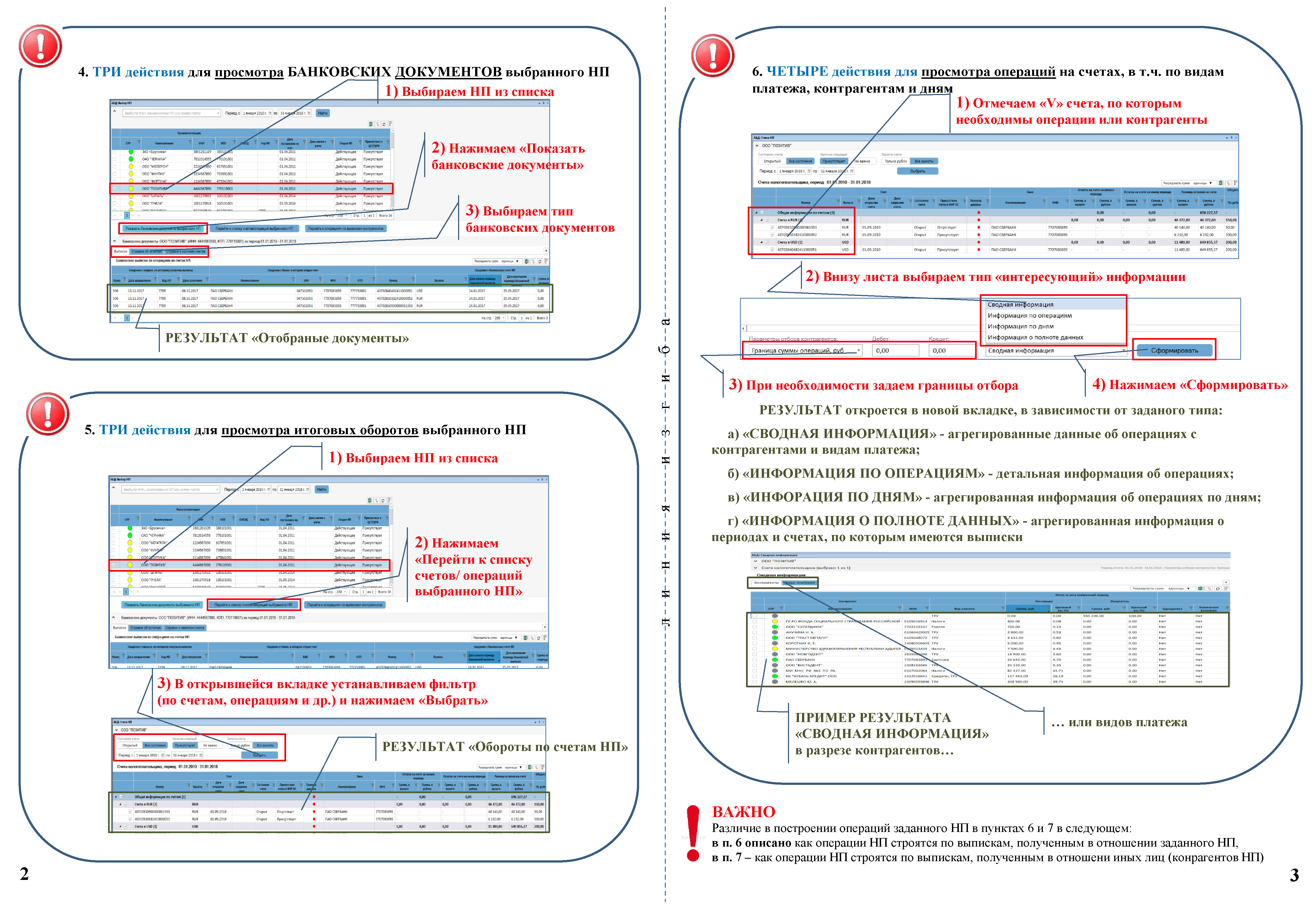

Основные функции, реализуемые ПП "Анализ банковских документов"

ПП "Анализ банковских документов" реализует:

а) централизованное хранение и обработку информации о полученных справках о наличии счетов, вкладов (депозитов) в банке и (или) об остатках денежных средств на счетах, вкладах (депозитах), выписок по операциям на счетах, по вкладам (депозитам) организаций, индивидуальных предпринимателей и физических лиц, не являющихся индивидуальными предпринимателями, а также справок об остатках электронных денежных средств и о переводах электронных денежных средств (далее - справки, выписки).

б) представление обобщенной информации о наличии банковских счетов организаций, индивидуальных предпринимателей и физических лиц, не являющихся индивидуальными предпринимателями, с учетом данных полученных справок и выписок. При этом, визуализируются счета, сведения о которых отсутствовали в налоговых органах;

в) представление обобщенной информации по движению денежных средств на счетах. При этом, операции визуализируются с группировкой по контрагентам, по видам платежей, по дням, по периодам. Возможно получение информации на основании данных выписок, полученных в отношении контрагентов;

Кроме того, по каждому счету визуализируются периоды, за которые банками представлены выписки и даты, на которые получены справки;

г) предоставление быстрого перехода к выпискам контрагентов, тем самым реализована возможность отслеживания движения финансовых потоков по "цепочке контрагентов";

д) возможность сортировки, группировки, фильтрации, поиска информации по справкам, выпискам и т.д.

С полным функционалом ПП "Анализ банковских документов" можно ознакомиться в руководстве пользователя, размещенном на ФАП ФНС России.

Приложение N 2

к письму ФНС России

от 28 марта 2018 г. N ЕД-4-2/5863@

Перечень шаблонов доступа к ПП АБД, возможных к назначению, с учетом уровня налогового органа, занимаемой должности и исполняемых функций, а также общее количество сотрудников, подключаемых по каждому шаблону доступа

В связи с временной недоступностью шаблонов "Аналитик" и "Пользователь" (до 3-го кв-ла 2018 г.), их назначение не осуществляется до получения письма МИ ФНС России по ЦОД о возможности их назначения

| НО | Общее количество пользователей для каждого НО | Учет НП | Признак крупнейшего | Экранные формы | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Выбор НП/Поиск | Просмотр банковских документов | Счета НП (список) | Счета НП (остатки/обороты) | Сводная информация | Информация по операциям | Информация по дням | Информация о полноте данных | Операции НП по данным контрагентов | ||||

| Шаблон доступа: Супераналитик*(1) (роль: Супераналитик, краткое описание: анализ счетов; наличия выписок; операций налогоплательщиков, вкл. крупнейших) | ||||||||||||

| ЦА | Без ограничений | Доступ к данным НП, не состоящих на учете в этом НО | НП является крупнейшим федерального уровня | Да | Да | Да | Да | Да | Да | Да | Да | Да |

| НП является крупнейшим регионального уровня | Да | Да | Да | Да | Да | Да | Да | Да | Да | |||

| НП не является крупнейшим | Да | Да | Да | Да | Да | Да | Да | Да | Да | |||

| МИ ФНС по ФО*(2) | 3 | Доступ к данным НП, не состоящих на учете в этом НО | НП является крупнейшим федерального уровня | Да | Да | Да | Да | Да | Да | Да | Да | Да |

| НП является крупнейшим регионального уровня | Да | Да | Да | Да | Да | Да | Да | Да | Да | |||

| НП не является крупнейшим | Да | Да | Да | Да | Да | Да | Да | Да | Да | |||

| МИ ФНС по КК*(2) | 5 | Доступ к данным НП, не состоящих на учете в этом НО | НП является крупнейшим федерального уровня | Да | Да | Да | Да | Да | Да | Да | Да | Да |

| НП является крупнейшим регионального уровня | Да | Да | Да | Да | Да | Да | Да | Да | Да | |||

| НП не является крупнейшим | Да | Да | Да | Да | Да | Да | Да | Да | Да | |||

| МИ ФНС по ценам*(2) | 4 | Доступ к данным НП, не состоящих на учете в этом НО | НП является крупнейшим федерального уровня | Да | Да | Да | Да | Да | Да | Да | Да | Да |

| НП является крупнейшим регионального уровня | Да | Да | Да | Да | Да | Да | Да | Да | Да | |||

| НП не является крупнейшим | Да | Да | Да | Да | Да | Да | Да | Да | Да | |||

| МИ ФНС по КН*(2) | 4 | Доступ к данным НП, состоящих на учете в этом НО по МН (МН ОП) | НП является крупнейшим федерального уровня | Да | Да | Да | Да | Да | Да | Да | Да | Да |

| НП является крупнейшим регионального уровня | Да | Да | Да | Да | Да | Да | Да | Да | Да | |||

| НП не является крупнейшим | Да | Да | Да | Да | Да | Да | Да | Да | Да | |||

| Доступ к данным НП, состоящих на учете в этом НО по иным, кроме МН (МН ОП), основаниям | НП является крупнейшим федерального уровня | Да | Да | Да | Да | Да | Да | Да | Да | Да | ||

| НП является крупнейшим регионального уровня | Да | Да | Да | Да | Да | Да | Да | Да | Да | |||

| НП не является крупнейшим | Да | Да | Да | Да | Да | Да | Да | Да | Да | |||

| Доступ к данным НП, не состоящих на учете в этом НО | НП является крупнейшим федерального уровня | Да | Да | Да | Да | Да | Да | Да | Да | Да | ||

| НП является крупнейшим регионального уровня | Да | Да | Да | Да | Да | Да | Да | Да | Да | |||

| НП не является крупнейшим | Да | Да | Да | Да | Да | Да | Да | Да | Да | |||

| УФНС*(3) | 3 | Доступ к данным НП, состоящих на учете в подведомственном НО по МН (МН ОП, МЖ) | НП является крупнейшим федерального уровня | Да | Да | Да | Да | Да | Да | Да | Да | Да |

| НП является крупнейшим регионального уровня | Да | Да | Да | Да | Да | Да | Да | Да | Да | |||

| НП не является крупнейшим | Да | Да | Да | Да | Да | Да | Да | Да | Да | |||

| Доступ к данным НП, состоящих на учете в подведомственном НО по иным, кроме МН (МН ОП, МЖ), основаниям | НП является крупнейшим федерального уровня | Да | Да | Да | Да | Да | Да | Да | Да | Да | ||

| НП является крупнейшим регионального уровня | Да | Да | Да | Да | Да | Да | Да | Да | Да | |||

| НП не является крупнейшим | Да | Да | Да | Да | Да | Да | Да | Да | Да | |||

| Доступ к данным НП, не состоящих на учете в подведомственном НО | НП является крупнейшим федерального уровня | Да | Да | Да | Да | Да | Да | Да | Да | Да | ||

| НП является крупнейшим регионального уровня | Да | Да | Да | Да | Да | Да | Да | Да | Да | |||

| НП не является крупнейшим | Да | Да | Да | Да | Да | Да | Да | Да | Да | |||

| ИФНС (МРИ ФНС)*(4) | 2 | Доступ к данным НП, состоящих на учете в данном НО по МН (МН ОП, МЖ) | НП является крупнейшим федерального уровня | Да | Да | Да | Да | Да | Да | Да | Да | Да |

| НП является крупнейшим регионального уровня | Да | Да | Да | Да | Да | Да | Да | Да | Да | |||

| НП не является крупнейшим | Да | Да | Да | Да | Да | Да | Да | Да | Да | |||

| Доступ к данным НП, состоящих на учете в данном НО по иным, кроме МН (МН ОП, МЖ), основаниям | НП является крупнейшим федерального уровня | Да | Да | Да | Да | Да | Да | Да | Да | Да | ||

| НП является крупнейшим регионального уровня | Да | Да | Да | Да | Да | Да | Да | Да | Да | |||

| НП не является крупнейшим | Да | Да | Да | Да | Да | Да | Да | Да | Да | |||

| Доступ к данным НП, не состоящих на учете в данном НО | НП является крупнейшим федерального уровня | Да | Да | Да | Да | Да | Да | Да | Да | Да | ||

| НП является крупнейшим регионального уровня | Да | Да | Да | Да | Да | Да | Да | Да | Да | |||

| НП не является крупнейшим | Да | Да | Да | Да | Да | Да | Да | Да | Да | |||

| Шаблон доступа: Аналитик*(5) (роль: в разработке, краткое описание: анализ счетов; наличия выписок; операций налогоплательщиков) | ||||||||||||

| МИ ФНС по КН | Без ограничений | Доступ к данным НП, состоящих на учете в этом НО по МН (МН ОП) | НП является крупнейшим федерального уровня | Да | Да | Да | Да | Да | Да | Да | Да | Да |

| НП является крупнейшим регионального уровня | Да | Да | Да | Да | Да | Да | Да | Да | Да | |||

| НП не является крупнейшим | Да | Да | Да | Да | Да | Да | Да | Да | Да | |||

| Доступ к данным НП, состоящих на учете в этом НО по иным, кроме МН (МН ОП), основаниям | НП является крупнейшим федерального уровня | Да | Да | Да | Да | Да | Да | Да | Да | Да | ||

| НП является крупнейшим регионального уровня | Да | Да | Да | Да | Да | Да | Да | Да | Да | |||

| НП не является крупнейшим | Да | Да | Да | Да | Да | Да | Да | Да | Да | |||

| Доступ к данным НП, не состоящих на учете в этом НО | НП является крупнейшим федерального уровня | Да | Да | Да | Нет | Нет | Нет | Нет | Да | Нет | ||

| НП является крупнейшим регионального уровня | Да | Да | Да | Да | Да | Да | Да | Да | Да | |||

| НП не является крупнейшим | Да | Да | Да | Да | Да | Да | Да | Да | Да | |||

| УФНС | Без ограничений | Доступ к данным НП, состоящих на учете в подведомственном НО по МН (МН ОП, МЖ) | НП является крупнейшим федерального уровня | Да | Да | Да | Да | Да | Да | Да | Да | Да |

| НП является крупнейшим регионального уровня | Да | Да | Да | Да | Да | Да | Да | Да | Да | |||

| НП не является крупнейшим | Да | Да | Да | Да | Да | Да | Да | Да | Да | |||

| Доступ к данным НП, состоящих на учете в подведомственном НО по иным, кроме МН (МН ОП, МЖ), основаниям | НП является крупнейшим федерального уровня | Да | Да | Да | Да | Да | Да | Да | Да | Да | ||

| НП является крупнейшим регионального уровня | Да | Да | Да | Да | Да | Да | Да | Да | Да | |||

| НП не является крупнейшим | Да | Да | Да | Да | Да | Да | Да | Да | Да | |||

| Доступ к данным НП, не состоящих на учете в подведомственном НО | НП является крупнейшим федерального уровня | Да | Да | Да | Нет | Нет | Нет | Нет | Да | Нет | ||

| НП является крупнейшим регионального уровня | Да | Да | Да | Да | Да | Да | Да | Да | Да | |||

| НП не является крупнейшим | Да | Да | Да | Да | Да | Да | Да | Да | Да | |||

| ИФНС (МРИ ФНС) | Без ограничений | Доступ к данным НП, состоящих на учете в данном НО по МН (МН ОП, МЖ) | НП является крупнейшим федерального уровня | Да | Да | Да | Нет | Нет | Нет | Нет | Да | Нет |

| НП является крупнейшим регионального уровня | Да | Да | Да | Да | Да | Да | Да | Да | Да | |||

| НП не является крупнейшим | Да | Да | Да | Да | Да | Да | Да | Да | Да | |||

| Доступ к данным НП, состоящих на учете в данном НО по иным, кроме МН (МН ОП, МЖ), основаниям | НП является крупнейшим федерального уровня | Да | Да | Да | Нет | Нет | Нет | Нет | Да | Нет | ||

| НП является крупнейшим регионального уровня | Да | Да | Да | Да | Да | Да | Да | Да | Да | |||

| НП не является крупнейшим | Да | Да | Да | Да | Да | Да | Да | Да | Да | |||

| Доступ к данным НП, не состоящих на учете в данном НО | НП является крупнейшим федерального уровня | Да | Да | Да | Нет | Нет | Нет | Нет | Да | Нет | ||

| НП является крупнейшим регионального уровня | Да | Да | Да | Нет | Нет | Нет | Нет | Да | Нет | |||

| НП не является крупнейшим | Да | Да | Да | Да | Да | Да | Да | Да | Да | |||

| Шаблон доступа: Пользователь*(6) (роль: в разработке, краткое описание: анализ счетов; наличия выписок) | ||||||||||||

| ИФНС (МРИ ФНС) | Без ограничений | Доступ к данным НП, состоящих на учете в данном НО по МН (МН ОП, МЖ) | НП является крупнейшим федерального уровня | Да | Да | Да | Нет | Нет | Нет | Нет | Да | Нет |

| НП является крупнейшим регионального уровня | Да | Да | Да | Нет | Нет | Нет | Нет | Да | Нет | |||

| НП не является крупнейшим | Да | Да | Да | Нет | Нет | Нет | Нет | Да | Нет | |||

| Доступ к данным НП, состоящих на учете в данном НО по иным, кроме МН (МН ОП, МЖ), основаниям | НП является крупнейшим федерального уровня | Да | Да | Да | Нет | Нет | Нет | Нет | Да | Нет | ||

| НП является крупнейшим регионального уровня | Да | Да | Да | Нет | Нет | Нет | Нет | Да | Нет | |||

| НП не является крупнейшим | Да | Да | Да | Нет | Нет | Нет | Нет | Да | Нет | |||

| Доступ к данным НП, не состоящих на учете в данном НО | НП является крупнейшим федерального уровня | Да | Да | Да | Нет | Нет | Нет | Нет | Да | Нет | ||

| НП является крупнейшим регионального уровня | Да | Да | Да | Нет | Нет | Нет | Нет | Да | Нет | |||

| НП не является крупнейшим | Да | Да | Да | Нет | Нет | Нет | Нет | Да | Нет | |||

______________________________

*(1) Шаблон доступа "Супераналитик" может быть предоставлена сотруднику, осуществляющему функции предпроверочного анализа налогоплательщиков, контрольно-аналитической работы, проведения проверок или аудита их деятельности

*(2) Шаблон доступа "Супераналитик" сотруднику МИ ФНС, представляется по согласованию с заместителем начальника межрегиональной инспекции ФНС России

*(3) Шаблон доступа "Супераналитик" сотруднику УФНС, представляется по согласованию с заместителем руководителя управления ФНС России по субъекту Российской Федерации

*(4) Шаблон доступа "Супераналитик" сотруднику ИФНС, МРИ ФНС представляется по согласованию с заместителем руководителя управления ФНС России по субъекту Российской Федерации

*(5) Шаблон доступа "Аналитик" может быть предоставлена сотруднику, осуществляющему функции предпроверочного анализа налогоплательщиков, контрольно-аналитической работы, проведения проверок или аудита их деятельности

*(6) Шаблон доступа "Аналитик" может быть предоставлена сотруднику, осуществляющему функции предпроверочного анализа налогоплательщиков, контрольно-аналитической работы, проведения проверок или иные функции, при которых необходимо формирование запросов в банки и (или) анализ сведений о счетах или наличия справок/выписок, или аудита их деятельности

Приложение N 3

к письму ФНС России

от 28 марта 2018 г. N ЕД-4-2/5863@

СОГЛАСОВАНО:

Заместитель руководителя УФНС России по

(Заместитель начальника МИ ФНС России) по

_________________________________________

_______________________ Инициалы, Фамилия

Подпись дата

Перечень должностных лиц, которым в связи с исполнением служебных обязанностей необходим доступ к ПП "Анализ банковских документов" с шаблоном доступа "Супераналитик"

|

N п/п |

Фамилия, имя, отчество | Должность | Налоговый орган | Номер пункта должностного регламента и его содержание, подтверждающий необходимость получения доступа к ПП АБД с шаблоном доступа "Супераналитик" | Период доступа |

Номер внутреннего телефона и номер внешнего телефона (#указанием кода) |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 8 | 9 |

Обзор документа

Сообщается о вводе в промышленную эксплуатацию программного обеспечения АИС "Налог-3", реализующего автоматизацию технологического процесса 103.06.01.11.0040 "Анализ представленной банками (операторами по переводу денежных средств) информации по запросам налоговых органов".

Налоговым органам поручено приступить к промышленной эксплуатации подсистемы со 2 апреля 2018 г.

Разъяснены особенности использования подсистемы.