Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО ''СБЕР А". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

(1).jpg)

Программа разработана совместно с АО ''СБЕР А". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

ФНС России в целях повышения эффективности взаимодействия с налогоплательщиками - физическими лицами по вопросам налогообложения имущества при исполнении полномочий налоговых органов информирует о реализации принципа экстерриториального обслуживания при приёме и предоставлении результатов рассмотрения следующих документов:

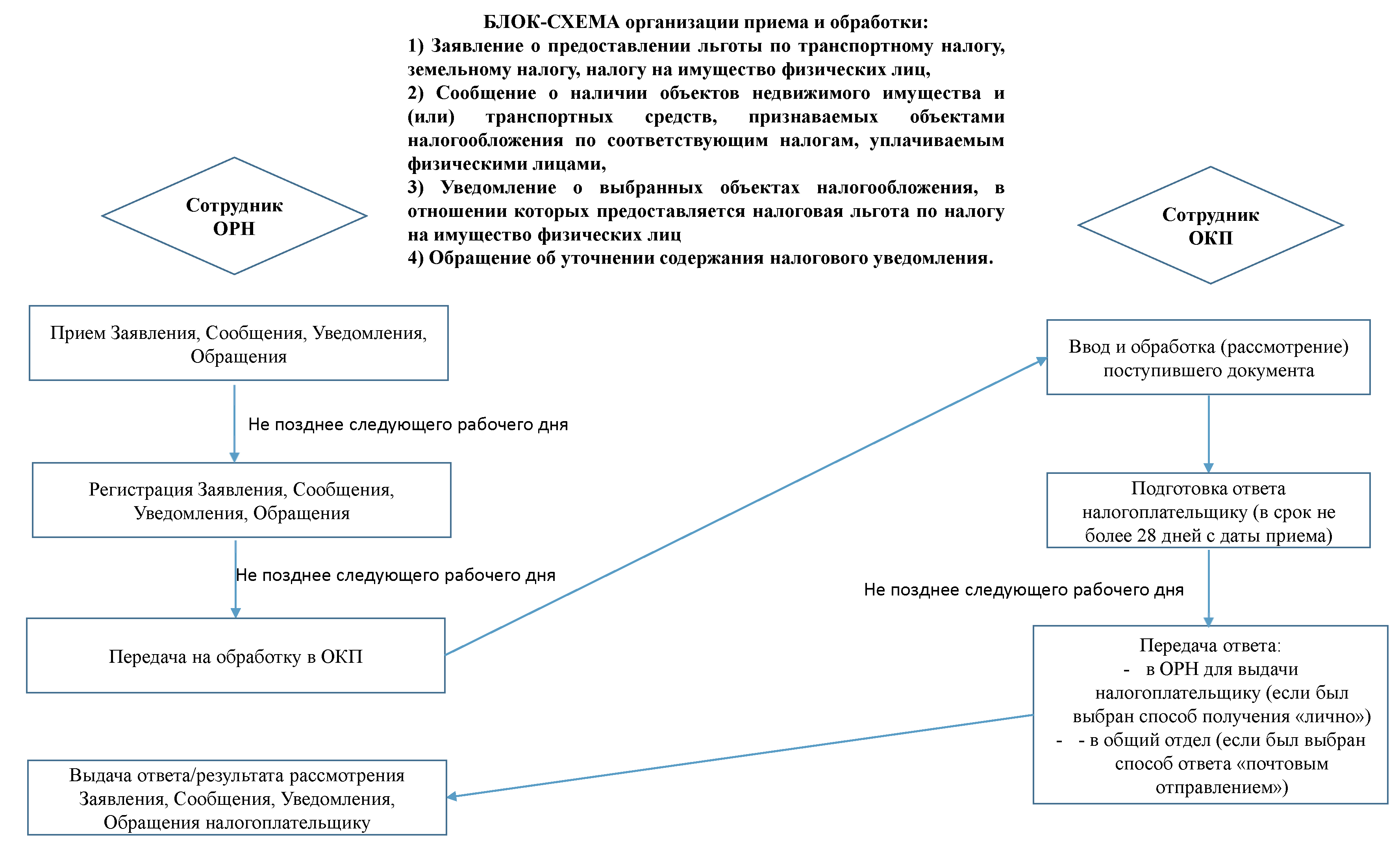

1. Заявление о предоставлении налоговой льготы по транспортному налогу, земельному налогу, налогу на имущество физических лиц: принимается в любом налоговом органе с возможностью предоставления результата рассмотрения в этом же налоговом органе по выбору налогоплательщика (схема документооборота приведена в приложении № 1 к настоящему письму).

В срок не позднее трех рабочих дней филиалом ФКУ «Налог-Сервис» ФНС России (далее - филиал ФКУ) по месту предоставления Заявления обеспечивается ввод Заявления в автоматизированную информационную систему налоговых органов (далее - АИС) для рассмотрения налоговым органом по месту постановки на учет налогоплательщика или по месту нахождения налогооблагаемого имущества, если иное не предусмотрено организационно-распорядительными документами ФНС России*.

Документированный результат рассмотрения направляется (через систему электронного документооборота налоговых органов, далее - СЭД) в соответствующий налоговый орган для передачи налогоплательщику (в зависимости от выбранного им способа получения ответа).

Основание: п. 3 ст. 361.1, п. 10 ст. 396, п. 6 ст. 407 Налогового кодекса Российской Федерации, далее - НК РФ (в редакции Федерального закона от 30.09.2017 № 286-ФЗ), приказ ФНС России от 14.11.2017 № ММВ-7-21/897@;

2. Сообщение о наличии объектов недвижимого имущества и (или) транспортных средств, признаваемых объектами налогообложения по соответствующим налогам, уплачиваемым физическими лицами: принимается в любом налоговом органе с возможностью предоставления результата рассмотрения в этом же налоговом органе по выбору налогоплательщика (схема документооборота приведена в приложении № 1 к настоящему письму).

В срок не позднее трех рабочих дней филиалом ФКУ по месту предоставления Сообщения обеспечивается ввод Сообщения и представленных с ним документов в АИС для дальнейшего рассмотрения налоговым органом по месту постановки на учет налогоплательщика или по месту нахождения налогооблагаемого имущества.

Документированный результат рассмотрения направляется (через СЭД) в соответствующий налоговый орган для передачи налогоплательщику (в зависимости от выбранного им способа получения ответа).

Основание: п. 2.1 ст. 23 НК РФ (в редакции Федерального закона от 03.07.2016 № 240-ФЗ), приказ ФНС России от 26.11.2014 № ММВ-7-11/598@ (в редакции приказа ФНС России от 02.10.2017 № ММВ-7-21/773@);

3. Уведомление о выбранных объектах налогообложения, в отношении которых предоставляется налоговая льгота по налогу на имущество физических лиц: принимается в любом налоговом органе с возможностью предоставления результата рассмотрения в этом же налоговом органе по выбору налогоплательщика (схема документооборота приведена в приложении № 1 к настоящему письму).

В срок не позднее трех рабочих дней филиалом ФКУ по месту предоставления Уведомления обеспечивается ввод Уведомления в АИС для дальнейшего рассмотрения налоговым органом по месту нахождения недвижимого имущества, указанного в Уведомлении**.

Документированный результат рассмотрения направляется (через СЭД) в соответствующий налоговый орган для передачи налогоплательщику (в зависимости от выбранного им способа получения ответа).

Основание: п. 7 ст. 407 НК РФ, приказ ФНС России от 13.07.2015 № ММВ-7-11/280@ (в редакции приказа ФНС России от 02.10.2017 № ММВ-7-21/773@);

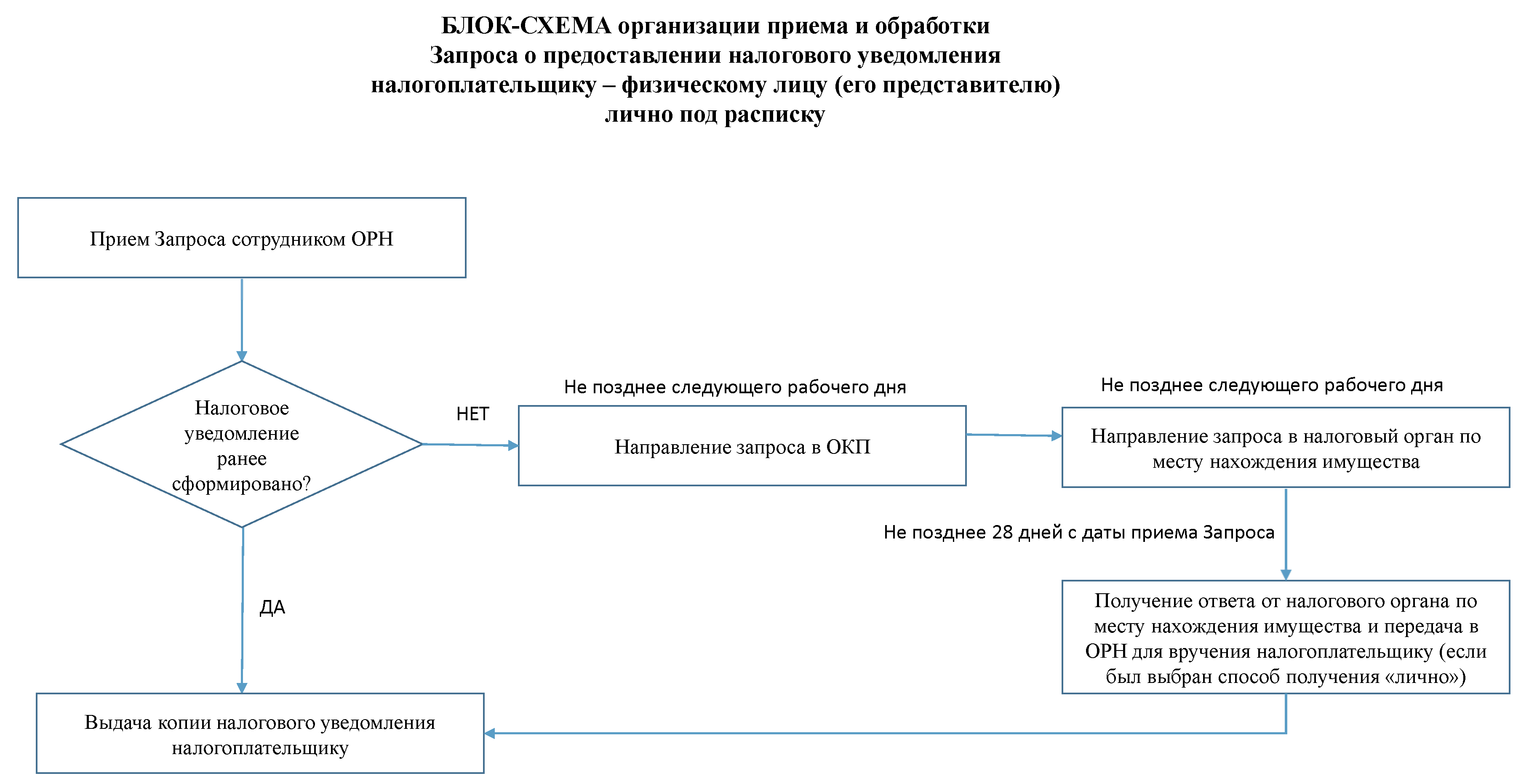

4. Запрос о предоставлении налогового уведомления налогоплательщику - физическому лицу (его представителю) лично под расписку: принимается в любом налоговом органе (за исключением межрегиональных налоговых инспекций) с возможностью предоставления результата рассмотрения (налогового уведомления) в этом же налоговом органе по выбору налогоплательщика (схема документооборота приведена в приложении № 2 к настоящему письму).

В срок не позднее трех рабочих дней с момента регистрации запрос передается (через СЭД) по принадлежности в налоговую инспекцию по месту постановки на учет налогоплательщика (или по месту нахождения налогооблагаемого имущества), если в АИС отсутствует запрошенное налоговое уведомление. Документированный результат рассмотрения направляется (через СЭД) в соответствующий налоговый орган для передачи налогоплательщику (в зависимости от выбранного им способа получения ответа).

Основание: п. 4 ст. 52 НК РФ, приказ ФНС России от 07.09.2016 № ММВ-7-11/477@;

5. Обращение об уточнении содержания налогового уведомления: принимается в любом налоговом органе с возможностью предоставления результата рассмотрения в этом же налоговом органе по выбору налогоплательщика (схема документооборота приведена в приложении № 1 к настоящему письму).

В срок не позднее трех рабочих дней с момента регистрации обращение передается (через СЭД) по принадлежности в налоговую инспекцию, которая проводила формирование налогового уведомления. Документированный результат рассмотрения обращения направляется (через СЭД) в соответствующий налоговый орган для передачи налогоплательщику (в зависимости от выбранного им способа информирования).

ФНС России поручает руководителям (и.о. руководителя) УФНС России по субъектам Российской Федерации:

- взять на личный контроль исполнение настоящего письма;

- организовать работу подчиненных территориальных налоговых органов в соответствии с настоящим письмом;

организовать публичное информирование налогоплательщиков о возможности представления указанных в настоящем письме документов в любом территориальном налоговом органе.

Приложение: №№ 1, 2 на 2 л. в 1 экз. в каждый адрес.

|

Действительный государственный советник Российской Федерации 2 класса |

С.Л. Бондарчук |

Согласовано

|

Заместитель руководителя Федеральной налоговой службы |

А.Л. Оверчук |

______________________________

* До реализации режима ввода Заявления в АИС и возложения на филиалы ФКУ полномочий по обработке соответствующих документов Заявление и представленные с ним документы передаются сотрудником ОКП по принадлежности (через СЭД) в налоговый орган по месту постановки на учет налогоплательщика или по месту нахождения налогооблагаемого имущества.

** До реализации режима ввода Уведомления в АИС и возложения на филиалы ФКУ полномочий по обработке соответствующих документов Уведомление и представленные с ним документы передаются по принадлежности (через СЭД) в налоговый орган по месту нахождения имущества, указанного в Уведомлении.

Приложение 1

к письму ФНС России

от 18 декабря 2017 г. № БС-4-21/25757@

Приложение 2

к письму ФНС России

от 18 декабря 2017 г. № БС-4-21/25757@

Приведена информация по вопросу реализации принципа экстерриториального обслуживания при приеме и предоставлении результатов рассмотрения некоторых документов, полученных налоговыми органами от физлиц.

Заявление о предоставлении льготы по транспортному, земельному налогу, налогу на имущество физлиц принимается в любом налоговом органе с возможностью предоставления результата рассмотрения в этом же налоговом органе по выбору налогоплательщика.

То же касается сообщения о наличии объектов недвижимости и (или) ТС, признаваемых объектами налогообложения по соответствующим налогам, уплачиваемым физлицами; уведомления о выбранных объектах налогообложения, в отношении которых предоставляется льгота по налогу на имущество физлиц; обращения об уточнении содержания налогового уведомления; запроса о предоставлении налогового уведомления налогоплательщику-физлицу (его представителю) лично под расписку (не принимается в межрегиональных налоговых инспекциях).

Оговорена работа с данными документами в АИС и СЭД налоговых органов.