(1).jpg)

Информация Минэкономразвития России (Министерства экономического развития РФ) от 27 октября 2017 г. "Прогноз социально-экономического развития Российской Федерации на 2018 год и на плановый период 2019 и 2020 годов"

Прогноз социально-экономического развития Российской Федерации на 2018 год и на плановый период 2019 и 2020 годов (далее - прогноз) разработан на основе одобренных в июне 2017 г. на заседании Правительства Российской Федерации сценарных условий и основных параметров прогноза, с учетом изменений внутренних и внешних условий, динамики внешнеэкономической конъюнктуры и тенденций развития мировой экономики, итогов социально-экономического развития Российской Федерации за январь - июль 2017 г., а также прогнозных показателей федеральных органов исполнительной власти, органов исполнительной власти субъектов Российской Федерации и Банка России.

1. Факторы и условия социально-экономического развития Российской Федерации в 2018 - 2020 гг.

1.1. Описание вариантов прогноза

Прогноз основных макроэкономических параметров социально-экономического развития Российской Федерации на 2018 - 2020 гг. разработан в составе трех основных вариантов - базового, консервативного и целевого.

Важными факторами, оказывающими воздействие на развитие ситуации в российской экономике, на прогнозном горизонте будут оставаться основополагающие принципы бюджетной и денежно-кредитной политики.

Во всех трех вариантах прогноза предполагается, что Банк России будет продолжать проводить денежно-кредитную политику в рамках режима таргетирования инфляции, что должно обеспечить значение инфляции вблизи целевого уровня 4% на протяжении всего прогнозного периода.

Как и ранее, во все три варианта прогноза заложена реализация бюджетной политики в соответствии с новой конструкцией бюджетных правил, которая предусматривает фиксацию базовой цены нефти марки "Юралс" на уровне 40 долларов США за баррель в реальном выражении (в ценах 2017 г.). Таким образом, все сценарии прогноза предполагают взаимоувязку первичных расходов федерального бюджета с нефтегазовыми доходами, рассчитанными при базовой цене на нефть. Одновременно проведение Минфином России операций по покупке иностранной валюты на внутреннем валютном рынке в объеме дополнительных нефтегазовых доходов бюджета, поступающих в результате превышения ценой на нефть порогового уровня 40 долларов США за баррель (в ценах 2017 г.), будет способствовать снижению зависимости динамики курса рубля от колебаний цен на нефть.

Важной частью общей макроэкономической политики также является тарифное регулирование. Ограничение темпов роста тарифов естественных монополий уровнем инфляции в среднесрочной перспективе будет оставаться структурным фактором снижения инфляционного давления и повышения инвестиционной активности частного сектора, а также будет стимулировать повышение эффективности компаний инфраструктурного сектора.

Благоприятное влияние на внутренние макроэкономические условия будут также оказывать законодательное регулирование неналоговых платежей, реформа контрольно-надзорной деятельности и модернизация института банкротства.

Таким образом, реализация последовательной и согласованной макроэкономической политики на прогнозном горизонте будет обеспечивать стабильность основных макроэкономических параметров - выпуска, инфляции, реального эффективного курса рубля и долгосрочных процентных ставок.

Базовый вариант прогноза исходит из консервативных предпосылок о внешнеэкономической конъюнктуре.

В среднесрочной перспективе ожидается замедление мирового экономического роста до 2,8% к 2020 г. В развитых странах на уровне экономической активности будет отрицательно сказываться исчерпание возможностей посткризисного восстановительного роста. Будут нарастать и структурные ограничения, обусловленные неблагоприятной демографической ситуацией - старением населения и увеличением доли населения выше трудоспособного возраста. В базовом варианте прогноза также предполагается дальнейшее замедление китайской экономики под влиянием избыточной долговой нагрузки и перенакопления капитала в инфраструктурном секторе. В то время как потенциал текущей модели роста китайской экономики во многом исчерпан, прогресс в области структурных реформ, направленных на переориентацию экономики на новые источники роста, вероятно, будет ограниченным. В других развивающихся экономиках также ожидается снижение темпов роста в условиях более низких цен на сырьевые товары и ожидаемого ужесточения финансовых условий на глобальных финансовых рынках.

Невысокие темпы роста мировой экономики также будут ограничивать рост спроса на энергоносители.

В базовый вариант прогноза закладывается сохранение цен на нефть вблизи текущих уровней до окончания срока действия соглашения об ограничении добычи и предпосылка о том, что соглашение об ограничении добычи будет действовать до марта 2018 г. После окончания действия соглашения, как ожидается, объем добычи в странах-участницах вернется к уровням, предшествовавшим соглашению. Дополнительное давление на рынок нефти будет оказывать рост добычи в странах, не участвующих в соглашении (прежде всего - в Ливии и Нигерии), а также наращивание производства сланцевой нефти в США. В этих условиях прогнозируется постепенное снижение цен на нефть марки "Юралс" к концу 2018 г. до уровня чуть выше 40 долларов США за баррель, который оценивается как равновесный. В 2019 и 2020 гг. ожидается сохранение цен на нефть вблизи указанного уровня (с поправкой на инфляцию в экономике США).

В связи с продлением соглашения об ограничении добычи нефти в мае 2017 г. на дополнительные 9 месяцев, в базовом сценарии прогноз добычи нефти в 2017 и 2018 г. был понижен до 547 млн. тонн в год. При этом в 2019 - 2020 гг. объемы нефтедобычи восстановятся до 553 млн. тонн в год. Поставки нефти на внутренний рынок будут снижаться за счет увеличения обеспеченности внутреннего рынка и повышения глубины нефтепереработки, в то время как экспорт нефти будет расти благодаря увеличению привлекательности экспортных поставок, снижению первичной переработки нефти и увеличению глубины ее переработки из-за принятого "налогового маневра".

Прогноз исходит из сохранения действия на протяжении всего прогнозного периода финансовых и экономических санкций в отношении российской экономики, а также ответных мер со стороны России.

С учетом изменения ситуации на мировых валютных рынках прогнозируется сохранение курса евро к доллару США на уровне 1,18 в течение 2018 - 2020 гг., что соответствует рыночному консенсусу. В базовом сценарии в 2018 г. ожидается ослабление рубля по сравнению с 2017 г. (с 59,4 до 64,7 рублей за доллар США) под воздействием увеличения отрицательного сальдо счета текущих операций, которое будет происходить из-за снижения экспорта в результате падения цен на энергоносители и продолжающегося роста импорта на фоне восстановления экономики. В 2019 и 2020 гг. ожидается стабилизация рубля в реальном выражении и, соответственно, его ослабление в номинальном выражении темпами, обусловленными дифференциалом инфляции в России и в странах - торговых партнерах. В 2020 г. среднегодовой курс прогнозируется на уровне 68,0 рублей за доллар США.

В рамках базового сценария прогнозируется постепенное увеличение темпов роста российской экономики с 2,1% в 2017 г. до 2,3% к 2020 г.

Ускорение экономического роста будет обеспечиваться в первую очередь увеличением инвестиций в основной капитал, средний темп роста которых в 2018 - 2020 гг. ожидается на уровне 5,3% в среднем за год. Опережающему росту инвестиций будет способствовать реализация следующих мер Правительства Российской Федерации:

программа льготного кредитования малого и среднего бизнеса (программа "6,5"), направленная на расширение инвестиционных возможностей указанной группы предприятий;

создание на базе Внешэкономбанка "фабрики проектного финансирования", что предполагает отбор качественных проектов и их сопровождение на всех стадиях - от разработки до правильного структурирования финансирования и последующего процесса реализации;

создание эффективного механизма государственно-частного партнерства на принципах "инфраструктурной ипотеки". Основная задача такого механизма - создание привлекательных условий для инвестирования частного капитала, включая долговой, в инфраструктурное строительство. Это, с одной стороны, позволит существенно сократить прямые бюджетные расходы на реализацию каждого проекта, а с другой стороны, расширит возможности по одновременной реализации большого числа проектов. В области снижения рисков для частных инвесторов важную роль будут играть гарантии государства и корректировка законодательства.

Одновременно поддержку экономическому росту на прогнозном горизонте будет оказывать реализация ряда приоритетных проектов Правительства Российской Федерации (в частности, приоритетного проекта "Повышение производительности труда"), а также программы "Цифровая экономика", основной целью которой является развитие и внедрение цифровых технологий во все сферы экономической деятельности.

В разрезе видов экономической деятельности драйвером роста в 2018 - 2020 гг. будет обрабатывающая промышленность. В свою очередь, в ее структуре поддержку росту будут оказывать с одной стороны отрасли, которые в течение 2015 - 2016 гг. получили значительные конкурентные преимущества и успешно ими воспользовались - химический комплекс, пищевая и легкая промышленность. Кроме того, с учетом восстановления инвестиционного спроса, прогнозируется рост в инвестиционно-ориентированных отраслях (производстве строительных материалов и отраслях машиностроения).

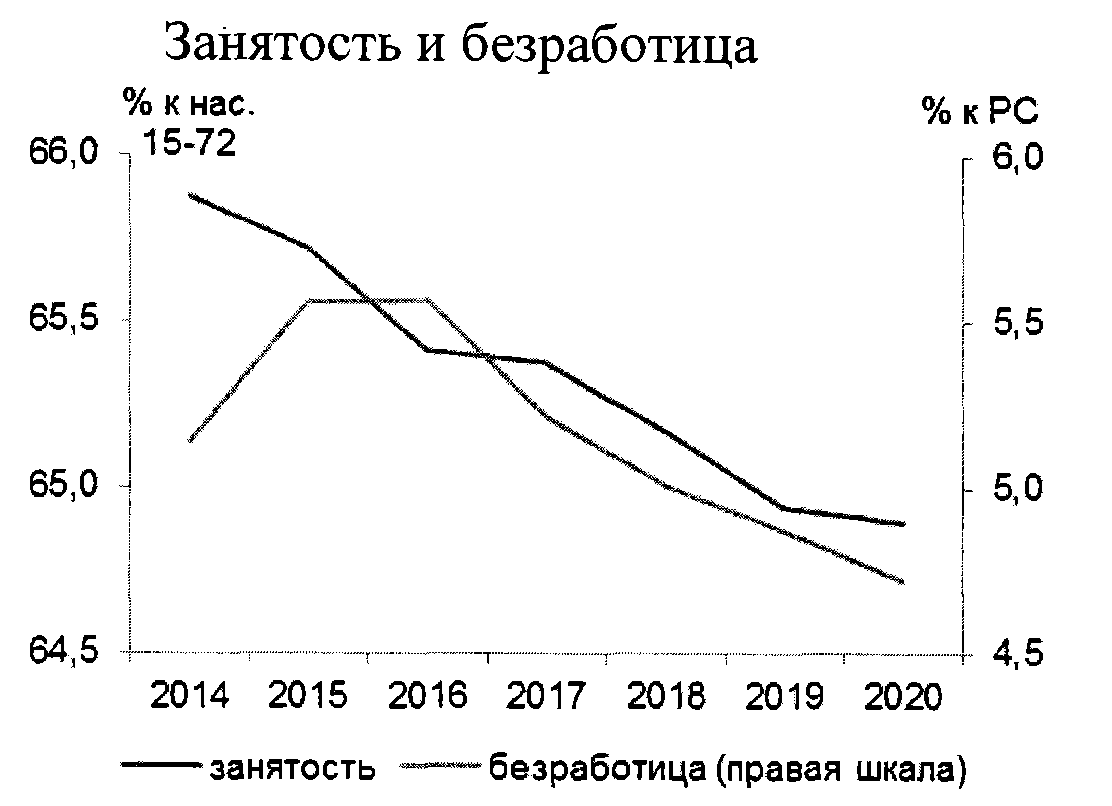

Неблагоприятные демографические тенденции с одной стороны и уверенное восстановление экономической активности с другой продолжат оказывать давление на рынок труда. В этих условиях в базовом сценарии прогнозируется снижение уровня безработицы с ожидаемых 5,2% в 2017 г. до 4,7% в 2020 г. Одновременно, по оценкам, будет происходить и снижение естественного уровня безработицы (до уровня 4,5 - 4,7% к 2020 г.) как за счет изменения возрастной структуры населения, так и за счет сокращения времени поиска работы (по мере более широкого распространения и активного использования интернет-технологий в данной области). Таким образом, давление на заработные платы будет ограниченным.

В среднесрочном периоде в части оплаты труда определяющую роль будет играть выполнение в 2018 г. обязательств, закрепленных в указах Президента Российской Федерации, с последующим поддержанием достигнутых соотношений заработных плат отдельных категорий работников бюджетной сферы и дохода от трудовой деятельности в регионах. В результате наибольший рост реальной заработной платы ожидается в 2018 г. (4,1% по базовому варианту) с последующим замедлением (до 1,3 - 1,5% в 2019 - 2020 гг.). Рост реальных заработных плат, наряду с восстановлением потребительского кредитования, продолжит оказывать поддержку потребительскому спросу, который будет уверенно расти в течение всего прогнозного периода.

Вместе с тем, в базовом сценарии прогнозируется, что в среднесрочном периоде заработные платы в частном секторе будут расти темпами, близкими к росту производительности труда. В результате не ожидается существенного повышательного давления на инфляцию. В этих условиях прогнозируется ее нахождение вблизи целевого уровня 4% на протяжении всего прогнозного горизонта.

Целевой вариант прогноза основан на тех же внешнеэкономических предпосылках, что и базовый вариант. Одновременно в его основу положен высокий вариант демографического прогноза Росстата, предполагающий более высокие коэффициенты рождаемости и более высокий миграционный прирост (по сравнению со средним вариантом демографического прогноза).

В целевом варианте прогноза развития российской экономики с учетом создания условий для интенсификации инвестиционной деятельности (в том числе в добывающей отрасли) прогнозируется более быстрое восстановление добычи нефти в 2018 г. после окончания действия соглашения (до 551 млн. тонн за 2018 год). В дальнейшем ожидается некоторое увеличение добычи нефти за счет внедрения передовых технологий и ввода новых месторождений, расположенных в удаленных регионах со сложными условиями. В результате объем добычи нефти в целевом сценарии будет составлять 556 млн. тонн в год в 2019-2020 гг.

Кроме того, в результате чуть более быстрого роста производительности труда в целевом сценарии курс рубля в конце прогнозного периода несколько крепче, чем в базовом (67,4 рубля за доллар США в 2020 г.).

Как и в базовом варианте, опережающий рост производительности труда по сравнению с темпом роста заработной платы обусловит отсутствие существенного проинфляционного давления, что создаст условия для сохранения инфляции на целевом уровне в среднесрочном периоде.

В рамках целевого сценария прогнозируется, что более эффективная реализация мер по преодолению структурных ограничений экономического роста как в области создания и модернизации основных фондов, так и в области демографии обеспечат более высокие, чем в базовом варианте, темпы роста экономики на всем прогнозном горизонте. К 2020 г. темп роста ВВП может достичь 3,1%.

В консервативный вариант прогноза была заложена предпосылка о более существенном замедлении мирового экономического роста. Это может произойти в результате "жесткой посадки" экономики Китая, спровоцированной схлопыванием пузырей на рынках финансовых и нефинансовых активов; более быстрого, чем ожидалось, ужесточения денежно-кредитной политики в развитых странах. В этих условиях снижение мирового спроса на нефть приведет к падению цены на нефть марки "Юралс" до 35 долларов США за баррель к концу 2018 г. и ее сохранению на этом уровне до конца прогнозного периода. Кроме того, снижение цен на нефть и замедление темпов мирового экономического роста будут сопровождаться повышением уровня неприятия рисков международными инвесторами.

В консервативном сценарии ожидается более значительное ослабление рубля под воздействием ухудшения условий торговли с одной стороны и усиления оттока капитала - с другой. В 2018 г. ожидается скачок курса рубля к доллару США до 70,3 рубля за доллар США в среднем за год, а в дальнейшем - стабилизация рубля в реальном выражении. При этом воздействие шока условий торговли в 2018 г. на курс рубля будет смягчено осуществлением продаж иностранной валюты Минфином России в соответствии с новой конструкцией бюджетных правил.

В этих условиях темп роста ВВП в 2018 г., по оценкам, снизится до 0,8%. Однако, в силу значительного снижения структурной зависимости российской экономики от цен на нефть, снижения ВВП в реальном выражении не прогнозируется. В то же время слабый внешний спрос и высокий уровень неприятия рисков международными инвесторами, предполагающиеся в течение всего прогнозного периода, обусловят медленное восстановление темпов роста российской экономики до 1,5% в 2020 г.

Скачок курса в 2018 г., вероятно, приведет к краткосрочному превышению инфляцией целевого уровня (4,3% к концу 2018 г.). При этом, как ожидается, последовательная денежно-кредитная политика обусловит ее скорое возвращение к целевому уровню.

Основные показатели прогноза

| 2016 г. отчет | 2017 г. оценка | 2018 г. | 2019 г. | 2020 г. | |

|---|---|---|---|---|---|

| прогноз | |||||

| Цены на нефть марки "Юралс" (мировые), долларов США за баррель | |||||

| базовый | 41,7 | 49,9 | 43,8 | 41,6 | 42,4 |

| целевой | 41,7 | 49,9 | 43,8 | 41,6 | 42,4 |

| консервативный | 41,7 | 49,9 | 36,8 | 35,0 | 35,0 |

| Индекс потребительских цен на конец года, в % к декабрю | |||||

| базовый | 5,4 | 3,2 | 4,0 | 4,0 | 4,0 |

| целевой | 5,4 | 3,2 | 4,0 | 4,0 | 4,0 |

| консервативный | 5,4 | 3,2 | 4,3 | 4,0 | 4,0 |

| Валовой внутренний продукт, % | |||||

| базовый | -0,2 | 2,1 | 2,1 | 2,2 | 2,3 |

| целевой | -0,2 | 2,1 | 2,2 | 2,6 | 3,1 |

| консервативный | -0,2 | 2,1 | 0,8 | 0,9 | 1,5 |

| Инвестиции в основной капитал, % | |||||

| базовый | -0,9 | 4,1 | 4,7 | 5,6 | 5,7 |

| целевой | -0,9 | 4,1 | 5,7 | 6,7 | 8,6 |

| консервативный | -0,9 | 4,1 | -0,5 | 1,5 | 1,5 |

| Промышленность, % | |||||

| базовый | 1,3 | 2,1 | 2,5 | 2,5 | 2,5 |

| целевой | 1,3 | 2,1 | 2,7 | 2,9 | 3,2 |

| консервативный | 1,3 | 2,1 | 1,3 | 1,5 | 1,6 |

| Реальные располагаемые доходы населения, % | |||||

| базовый | -5,1 | 1,3 | 2,3 | 1,1 | 1,2 |

| целевой | -5,1 | 1,3 | 2,4 | 1,4 | 1,7 |

| консервативный | -5,1 | 1,3 | 1,4 | 0,2 | 0,6 |

| Реальная заработная плата, % | |||||

| базовый | 0,8 | 3,2 | 4,1 | 1,3 | 1,5 |

| целевой | 0,8 | 3,2 | 4,2 | 1,5 | 2,0 |

| консервативный | 0,8 | 3,2 | 3,2 | 0,2 | 0,8 |

| Оборот розничной торговли, % | |||||

| базовый | -4,6 | 1,2 | 2,9 | 2,7 | 2,5 |

| целевой | -4,6 | 1,2 | 3,0 | 3,1 | 3,3 |

| консервативный | -4,6 | 1,2 | 1,7 | 1,1 | 1,5 |

| Экспорт товаров, млрд. долларов США | |||||

| базовый | 281,8 | 336,9 | 324,9 | 324,2 | 332,4 |

| целевой | 281,8 | 336,9 | 331,5 | 343,4 | 362,2 |

| консервативный | 281,8 | 336,9 | 295,7 | 289,0 | 291,5 |

| Импорт товаров, млрд. долларов США | |||||

| базовый | 191,6 | 227,8 | 234,8 | 238,0 | 241,0 |

| целевой | 191,6 | 227,8 | 237,8 | 248,0 | 261,0 |

| консервативный | 191,6 | 227,8 | 219,3 | 219,0 | 216,7 |

1.2. Условия экономического развития

Демографическая ситуация

Продолжительный период депопуляции (с начала 1990-х гг. по 2008 - 2009 гг.) не только отразился на численности постоянного населения России, но и существенно изменил его возрастной состав: сформировался устойчивый тренд на старение населения страны.

Негативные демографические тенденции частично нивелируются мерами по улучшению демографической ситуации, реализуемыми в рамках мероприятий Концепции демографической политики Российской Федерации на период до 2025 года и Указа Президента Российской Федерации от 7 мая 2012 г. № 606 "О мерах по реализации демографической политики Российской Федерации", направленных на повышение рождаемости, снижение смертности от предотвратимых причин, а также за счет улучшения условий и охраны труда, снижение материнской и младенческой смертности, улучшение репродуктивного здоровья, формирование мотивации к здоровому образу жизни, стимулирование к занятиям физкультурой и спортом и регулирование миграции.

В то же время тенденция старения населения носит фундаментальный характер и сохранится в среднесрочной перспективе.

В качестве основы для базового варианта прогноза был использован средний сценарий демографического прогноза, разработанный Росстатом (как наиболее вероятный).

Сокращение числа женщин ране- и средне- репродуктивного возраста (20 лет - 34 года), а также откладывание рождения первого ребенка на более поздний период будут сдерживать рост суммарного коэффициента рождаемости, при этом общий коэффициент рождаемости будет иметь тенденцию к снижению.

Демографический прогноз (средний сценарий)

| 2016 г. | 2017 г. | 2018 г. | 2019 г. | 2020 г. | |

|---|---|---|---|---|---|

| Численность постоянного населения (среднегодовая), млн. чел., в том числе: | 146,7 | 147,0 | 147,3 | 147,6 | 147,8 |

| Численность населения трудоспособного возраста | 83,7 | 82,8 | 81,9 | 81,2 | 80,6 |

| Численность населения старше трудоспособного возраста | 36,3 | 37,1 | 37,8 | 38,4 | 38,9 |

| Численность населения моложе трудоспособного возраста | 26,6 | 27,1 | 27,6 | 28,0 | 28,3 |

| Суммарный коэффициент рождаемости | 1,76 | 1,76 | 1,82 | 1,79 | 1,80 |

| Общий коэффициент рождаемости (на 1000 человек населения) | 12,9 | 12,5 | 12,7 | 12,1 | 11,9 |

| Миграционный прирост, тыс. чел. | 262 | 302 | 300 | 297 | 295 |

Мероприятия по сокращению уровня смертности, прежде всего граждан трудоспособного возраста, будут способствовать снижению возрастных коэффициентов смертности, что, тем не менее, не сможет нивелировать снижение рождаемости. В результате уже с 2019 г. будет отмечена естественная убыль населения, а единственным источником восполнения для Российской Федерации станет прирост численности за счет миграции.

Государственная миграционная политика в среднесрочной перспективе будет направлена на повышение миграционной привлекательности Российской Федерации, при этом в первую очередь привлекаться на постоянное место жительства в Россию будут соотечественники, проживающие за рубежом, квалифицированные иностранные специалисты и перспективная молодежь (за счет расширения экспорта образования). В этих условиях миграционное сальдо ежегодно будет на уровне около 300 тыс. человек.

Указанные меры позволят компенсировать потери от естественной убыли населения: к 2020 г. численность населения страны увеличится до 147,8 млн. человек со 146,7 млн. человек в 2016 г. Однако ухудшение возрастной структуры (снижение численности населения трудоспособного возраста при одновременном увеличении численности населения старше и младше трудоспособного) приведет к росту демографической нагрузки, которая увеличится с 752 нетрудоспособных на 1000 лиц трудоспособного возраста в 2016 г. до 834 в 2020 г.

При условии максимальной результативности выполнения мер демографической политики в среднесрочной перспективе существует вероятность реализации высокого сценария демографического прогноза. Указанный сценарий, который базируется на более оптимистичных предположениях в отношении динамики показателей естественного движения населения и миграционного прироста (около 350 тыс. человек ежегодно), предполагает увеличение численности населения страны к 2020 г. до 148,5 млн. человек. При этом демографическая нагрузка будет незначительно выше среднего сценария (в 2020 г. - 836 нетрудоспособных на 1000 лиц трудоспособного возраста). Высокий сценарий демографического прогноза использован как основа при построении расчетов по целевому варианту прогноза.

Таможенно-тарифное регулирование в 2018 - 2020 гг.

Россией на площадке ВТО было зарезервировано право по возможному пересмотру своих тарифных обязательств на трехлетний период, начиная с 2018 г. Одновременно на "полях" ВТО инициированы компенсационные переговоры в связи с присоединением Республики Армения и Киргизской Республики к Евразийскому экономическому союзу. Россия принимает активное участие в работе по выработке единой переговорной позиции по данному вопросу на площадке ВТО. Результатом этих переговоров может стать снижение ставок ЕТТ в отношении отдельных видов товаров. Предполагается, что переговорный процесс может завершиться в 2018 - 2019 гг.

Влияние на сферу таможенно-тарифного регулирования окажет процесс формирования зон свободной торговли с третьими странами, включая вступившее в силу 5 октября 2016 г. соглашение о свободной торговле между Евразийским экономическим союзом и его государствами - членами, с одной стороны, и Социалистической Республикой Вьетнам, с другой стороны (далее - Соглашение).

Данным Соглашением предусмотрена поэтапная либерализация таможенного тарифа вплоть до полного его обнуления по более чем 80% товарной номенклатуры.

В частности, ставки ввозных таможенных пошлин Вьетнама обнулены без переходного периода на такие сельскохозяйственные товары, как молоко и молочная продукция, мука, пшеница и меслин, семена льна и рапса, постепенно будут снижены ставки пошлин на мясо птицы и алкогольную продукцию. Среди наиболее значимых промышленных товаров, на которые ставки ввозных таможенных пошлин Вьетнама обнулены без переходного периода можно отметить калийные удобрения, плавучие маяки и буровые платформы, рыболовные суда, отдельные виды стальных труб. Кроме того, к 2027 г. будут обнулены ставки ввозных таможенных пошлин Вьетнама на нефтепродукты, изолированные провода, автобусы, легковые и грузовые автомобили.

Вместе с тем Соглашение предусматривает комплекс мер, направленный на защиту внутреннего рынка от возможных рисков резкого роста вьетнамского импорта вследствие либерализации торговли. Защитными мерами в отношении особо чувствительных товаров легкой промышленности и некоторых видов мебели установлены пороговые годовые объемы импорта для вьетнамских товаров по нулевой ставке пошлины. При превышении этих объемов страны ЕАЭС имеют право применять таможенные пошлины на уровне ставки Единого таможенного тарифа ЕАЭС.

По итогам первого квартала 2017 г. по отношению к аналогичному периоду 2016 г. экспорт России во Вьетнам увеличился на 16,7%, при этом экспорт сельскохозяйственной продукции вырос в 20 раз (в частности, стали осуществляться поставки кукурузы, пшеницы, семян льна). Вместе с тем оценить реальный объем импорта товаров, ввезенных под преференцию, предусмотренную Соглашением, удастся после получения от Вьетнама статистики по импорту. В настоящее время данный вопрос согласовывается Евразийской экономической комиссией с вьетнамской стороной.

По оценкам Евразийской экономической комиссии, создание зоны свободной торговли между ЕАЭС и Вьетнамом может увеличить торговый оборот между партнерами с текущего уровня в 4 млрд. долларов США до 8-10 млрд. долларов США через несколько лет после вступления Соглашения в силу.

Высшим Евразийским экономическим советом приняты решения о начале переговоров по заключению соглашения о свободной торговле с Израилем (решение от 16 октября 2015 г. № 29), Египтом (решение № 17 от 26 декабря 2016 г.), Индией (решение № 14 от 26 декабря 2016 г.), Сингапуром (решение № 16 от 26 декабря 2016 г.), по заключению временного соглашения, ведущего к образованию зоны свободной торговли с Ираном (решение № 15 от 26 декабря 2016 г.), и по унификации торгового режима с Сербией (решение от 31 мая 2016 г. № 6). Начало переговоров с Сербией обусловлено необходимостью установления единого преференциального торгового режима между всеми государствами-членами ЕАЭС с данной страной, в то время как на настоящий момент режим свободной торговли установлен только между Россией, Белоруссией, Казахстаном и Сербией.

По итогам рассмотрения предложения Республики Корея о заключении соглашения о свободной торговле 21 августа 2015 г. Совет ЕЭК принял решение № 18 "О развитии торгово-экономических отношений Евразийского экономического союза с Республикой Корея", которым одобрено проведение научно-исследовательской работы в целях определения подходов к дальнейшему развитию торгово-экономических отношений ЕАЭС с Республикой Корея.

18 мая 2016 г. был подписан Меморандум о взаимопонимании между Евразийской экономической комиссией и Правительством Республики Сингапур, целью которого является формализация сотрудничества путем создания рабочей группы по взаимодействию между ЕЭК и Правительством Республики Сингапур для совместного изучения возможностей содействия развитию торгово-экономических связей ЕАЭС и Сингапура.

Также проводятся переговоры по заключению временного соглашения, ведущего к образованию зоны свободной торговли с Исламской Республикой Иран. В настоящее время работа над текстом временного соглашения завершена. Предполагается, что указанное соглашение будет заключено до конца 2017 г. сроком на три года.

В соответствии с временным соглашением между ЕАЭС и Ираном импортные пошлины будут снижены на минимальное количество товаров - около 200 тарифных линий с обеих сторон. В случае признания преференциальной торговли эффективной, в дальнейшем возможен переход к полноформатной зоне свободной торговли.

1.3. Характеристика основных макроэкономических параметров базового варианта прогноза

Факторы экономического роста

Со второго полугодия 2016 г. отмечаются признаки стабилизации экономики. В течение первых семи месяцев 2017 г. восстановительный рост наблюдался практически во всех секторах. В 2017 г. основными факторами, вносящими положительный вклад в рост ВВП, станут восстановление запасов материальных оборотных средств (0,7 пл.). рост инвестиций в основной капитал (0,9 пп.) и восстановление потребительского спроса (1,2 пл.).

В 2018 - 2020 гг. влияние изменения запасов материально-оборотных средств снизится как результат постепенного ослабления действий посткризисных факторов. Главным фактором экономического роста станет оживление инвестиционной активности, преимущественно за счет повышения роли частного бизнеса, в том числе благодаря проведению мер Правительства Российской Федерации по реализации Программы льготного кредитования малого и среднего бизнеса, развитию проектного финансирования и созданию эффективного механизма государственно-частного партнерства на принципах "инфраструктурной ипотеки". Вклад роста инвестиций в основной капитал в прирост ВВП будет постепенно увеличиваться с 1,0 пп. в 2018 г. до 1,3 пп. 2020 г.

Вклад конечного потребления домашних хозяйств в прирост ВВП постепенно снизится с 1,4 пп. в 2018 г. до 1,2 пп. в 2020 г. Влияние чистого экспорта ожидается близким к нулю в течение прогнозного периода ввиду умеренно высоких темпов роста как экспорта, так и импорта товаров и услуг.

В результате в 2018 г. темп роста ВВП сохранится на уровне 2017 г., а в дальнейшем ожидается его некоторое ускорение до 2,3% к 2020 г.

Формирование спроса

В структуре ВВП по использованию доходов по базовому варианту несколько увеличится доля расходов на конечное потребление домашних хозяйств, валовое накопление основного капитала при снижении доли чистого экспорта и расходов на конечное потребление государственного управления.

Вклад в темпы прироста ВВП

| (%) | |||||

|---|---|---|---|---|---|

| 2016 г. | 2017 г. оценка | 2018 г. | 2019 г. | 2020 г. | |

| прогноз | |||||

| ВВП используемый | -0,2 | 2,1 | 2,1 | 2,2 | 2,3 |

| Расходы на конечное потребление | -2,3 | 1,2 | 1,2 | 1,1 | 1,2 |

| Домашних хозяйств | -2,3 | 1,2 | 1,4 | 1,3 | 1,2 |

| Государственного управления | -0,1 | 0,1 | -0,2 | -0,2 | -0,1 |

| Валовое накопление | 0,3 | 1,6 | 0,9 | 1,0 | 1,3 |

| Валовое накопление основного капитала | -0,4 | 0,9 | 1,0 | 1,2 | 1,3 |

| Чистый экспорт | 1,5 | -0,8 | 0,1 | 0,0 | -0,2 |

| Экспорт товаров и услуг | 0,9 | 1,0 | 0,9 | 0,6 | 0,5 |

| Импорт товаров и услуг | -0,6 | -1,8 | -0,8 | -0,6 | -0,7 |

Структура элементов использования ВВП

| (%) | |||||

|---|---|---|---|---|---|

| 2016 г. | 2017 г. оценка | 2018 г. | 2019 г. | 2020 г. | |

| прогноз | |||||

| ВВП используемый | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 |

| Расходы на конечное потребление | 69,5 | 68,5 | 68,6 | 68,5 | 67,8 |

| Домашних хозяйств | 51,1 | 50,5 | 51,1 | 51,5 | 51,3 |

| Государственного управления | 18,1 | 17,6 | 17,1 | 16,6 | 16,1 |

| Валовое накопление | 23,4 | 24,4 | 25,4 | 26,0 | 26,6 |

| Валовое накопление основного капитала | 21,1 | 21,4 | 22,2 | 23,1 | 23,8 |

| Чистый экспорт | 5,2 | 5,2 | 4,0 | 3,6 | 3,6 |

| Экспорт товаров и услуг | 25,7 | 25,7 | 25,7 | 25,0 | 24,3 |

| Импорт товаров и услуг | 20,6 | 20,5 | 21,7 | 21,4 | 20,7 |

Структура элементов использования ВВП

| (%) | |||||

|---|---|---|---|---|---|

| 2016 г. | 2017 г. оценка | 2018 г. | 2019 г. | 2020 г. | |

| прогноз | |||||

| ВВП используемый | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 |

| Расходы на конечное потребление | 69,5 | 68,5 | 68,6 | 68,5 | 67,8 |

| Домашних хозяйств | 51,1 | 50,5 | 51,1 | 51,5 | 51,3 |

| Государственного управления | 18,1 | 17,6 | 17,1 | 16,6 | 16,1 |

| Валовое накопление | 23,4 | 24,4 | 25,4 | 26,0 | 26,6 |

| Валовое накопление основного капитала | 21,1 | 21,4 | 22,2 | 23,1 | 23,8 |

| Чистый экспорт | 5,2 | 5,2 | 4,0 | 3,6 | 3,6 |

| Экспорт товаров и услуг | 25,7 | 25,7 | 25,7 | 25,0 | 24,3 |

| Импорт товаров и услуг | 20,6 | 20,5 | 21,7 | 21,4 | 20,7 |

| Статистическое расхождение | 1,9 | 1,9 | 2,0 | 1,9 | 2,0 |

Структурные сдвиги в экономике

Со стороны производства ВВП прогнозируется ряд структурных изменений. Обрабатывающие производства увеличат свою долю в ВВП на 0,4 п.п. с 2017 г. по 2020 год. Рост доли обрабатывающих производств в ВВП связан с развитием импортозамещения в отраслях пищевой промышленности и ростом отраслей инвестиционного спроса. На 0,8 пп. увеличится доля строительства ввиду более интенсивного роста в прогнозный период после серьезного спада в течение предшествующих трех лет 2014 - 2016 гг. Доли оптовой и розничной торговли и финансовой деятельности также возрастут на 0,3 п. п. по каждому виду деятельности. Сектора "транспорт и связь" и "производство и распределение электроэнергии, газа и воды" практически сохранят свою долю на протяжении всего прогнозного периода, доля добывающего сектора, сократившись в 2018 г. до 8,7%, стабилизируется на данном уровне до конца периода. В отношении энергетического сектора стабилизация ее доли будет обусловлена, в частности, сдерживанием предельного роста тарифов на электроэнергию. Доля сектора "Сельское хозяйство" сохранится на уровне 3,9% в течение прогнозного периода, поскольку ожидается устойчивое развитие данного вида производства с учетом процессов импортозамещения.

Структура ВВП в разрезе видов экономической деятельности

| (%) | |||||

|---|---|---|---|---|---|

| 2016 г. | 2017 г. оценка | 2018 г. | 2019 г. | 2020 г. | |

| прогноз | |||||

| ВВП произведенный | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 |

| Сельское хозяйство, охота и лесное хозяйство | 4,0 | 3,9 | 3,9 | 3,9 | 3,9 |

| Добыча полезных ископаемых | 8,5 | 8,9 | 8,7 | 8,7 | 8,7 |

| Обрабатывающие производства | 12,4 | 12,4 | 12,5 | 12,7 | 12,8 |

| Производство и распределение электроэнергии, газа и воды | 2,8 | 2,8 | 2,8 | 2,8 | 2,8 |

| Строительство | 5,6 | 5,7 | 6,0 | 6,2 | 6,5 |

| Оптовая и розничная торговля | 14,4 | 14,5 | 14,7 | 14,8 | 14,8 |

| Транспорт и связь | 7?1 | 7,0 | 7,0 | 7,0 | 7,0 |

| Другие виды деятельности | 35,4 | 34,9 | 34,7 | 34,4 | 34,1 |

| Чистые налоги на продукты | 9,9 | 9,8 | 9,7 | 9,5 | 9,5 |

В 2017 г. ожидается ускорение роста практически по всем видам деятельности. Исключение составит сельское хозяйство ввиду менее благоприятных погодных условий, чем в прошлом году, и виды деятельности с высокой долей бюджетного финансирования. Наибольший вклад в прирост ВВП в период 2017 - 2020 гг. внесут обрабатывающие производства, строительство, оптовая и розничная торговля.

Динамика основных видов экономической деятельности (темпы прироста добавленной стоимости)

| (%) | |||||

|---|---|---|---|---|---|

| 2016 г. | 2017 г. оценка | 2018 г. | 2019 г. | 2020 г. | |

| прогноз | |||||

| Сельское хозяйство, охота и лесное хозяйство | 3,6 | 0,6 | -0,1 | 0,7 | 1,5 |

| Добыча полезных ископаемых | 0,3 | 2,5 | 1,4 | 1,9 | 2,0 |

| Обрабатывающие производства | 1,1 | 2,0 | 2,9 | 2,8 | 2,8 |

| Производство и распределение электроэнергии, газа и воды | 2,6 | 1,5 | 1,9 | 1,6 | 1,7 |

| Строительство | -4,2 | 4,2 | 4,6 | 5,3 | 5,4 |

| Оптовая и розничная торговля | -3,1 | 2,1 | 2,2 | 2,0 | 1,9 |

| Транспорт и связь | 0,4 | 1,8 | 1,9 | 1,7 | 1,6 |

ВВП по источникам доходов

В структуре ВВП по счету формирования источников доходов в доля оплаты труда наемных работников в течение прогнозного периода будет оставаться относительно стабильной.

При этом сохранится относительное снижение уровня чистых налогов на производство и импорт, включающих НДС, акцизы, таможенные пошлины, налоги на имущество. К 2020 г. они снизятся до 10,5% ВВП против 10,9% ВВП в 2017 г.

Таким образом, в базовом варианте удельный вес валовой прибыли экономики и валовых смешанных доходов в структуре ВВП к 2020 г. увеличится до 42,1% ВВП против 41,8% ВВП в 2017 г. Складывающиеся пропорции в распределении первичных доходов экономики будут способствовать увеличению относительного объема прибыли, остающейся в распоряжении предприятий, что, в свою очередь, создаст предпосылки для роста инвестиций.

ВВП по источникам доходов

| (в % к произведенному ВВП) | ||||

|---|---|---|---|---|

| 2017 г. | 2018 г. | 2019 г. | 2020 г. | |

| ВАЛОВОЙ ВНУТРЕННИЙ ПРОДУКТ | 100 | 100 | 100 | 100 |

| Оплата труда наемных работников | 47,4 | 48,4 | 48,0 | 47,4 |

| Чистые налоги на производство и импорт | 10,9 | 10,7 | 10,6 | 10,5 |

| Валовая прибыль экономики и валовые смешанные доходы | 41,7 | 40,9 | 41,4 | 42,1 |

Характеристика экспорта и импорта, основные компоненты платежного баланса

Во втором полугодии 2017 г. объем экспорта товаров в стоимостном выражении продолжит расти и составит за год 337 млрд. долларов США, что выше уровня 2016 г. на 19,5%. Рост физического объема экспорта в 2017 г. составит около 3% и будет обеспечиваться преимущественно за счет повышения экспорта продовольственных товаров (темп роста составит 18,0%). Темп роста товаров топливно-энергетического сектора составит менее 1,0%, его замедление обусловлено сокращением экспорта нефтепродуктов в страны дальнего зарубежья при повышении глубины их переработки. Рост стоимостных объемов экспорта как топливно-энергетического сектора, так и несырьевого сектора в целом произойдет за счет ценового фактора.

В дальнейшем в 2018 г. вследствие снижения цен на экспортные товары стоимостные объемы экспорта сократятся до 325 млрд. долларов США. К 2020 г. рост стоимостного объема экспорта будет обусловлен повышением физических объемов экспорта. К 2020 г. стоимостной объем экспорта достигнет 332 млрд. долларов США. В 2018 -2020 гг. темпы роста экспорта товаров в реальном выражении будут постепенно снижаться с 3,2% в 2018 г. до 2,2% к концу периода, при этом темпы роста топливно-энергетических товаров составят в среднем около 1,0%. Экспорт несырьевых товаров в 2018 - 2020 гг. будет расти опережающим среднегодовым темпом в 4,5%.

В структуре экспорта доля топливно-энергетических товаров понизится с 54,4% в 2017 г. до 49,0% в 2020 г.

В группе нетопливных товаров будет возрастать доля машин, оборудования и транспортных средств с 8,3% в 2017 г. до 9,7% к 2020 г. Удельный вес продовольственных товаров в экспорте возрастет с 6,3% в 2017 г. до 7,2% к концу прогнозного периода. Повышается также доля продукции химической промышленности.

Импорт товаров в базовом варианте в 2017 г. в стоимостном выражении повысится на 18,9% - до 228 млрд. долларов США. В реальном выражении темпы его роста составят около 7,8%. Рост физических объемов импорта машин оборудования и транспортных средств составит 10,0% в 2017 г. Импорт инвестиционных товаров будет расти опережающими темпами 14,0%.

В 2018-2020 гг. импорт товаров по базовому варианту продолжит увеличиваться - в среднем на 3,4% в год в реальном выражении. Стоимостной объем возрастет к 2020 г. до 241 млрд. долларов США.

В структуре импорта на протяжении всего прогнозного периода будет уменьшаться доля продовольственных товаров - с 12,9% в 2017 г. до 11,8% в 2020 г., что связано с импортозамещением и развитием внутреннего производства.

Доля инвестиционных товаров достигнет 26,1% к концу прогнозного периода. Темп роста инвестиционного импорта составит в среднем около 3,4% в 2018-2020 гг.

Потребительский импорт будет возрастать в 2018 - 2020 гг. в среднем на 3,1%. После 2017 г. доля потребительских товаров начнет сокращаться с 43,1% до 42,8% к 2020 г. вследствие возрастания доли инвестиционного импорта и продолжения процессов импортозамещения в потреблении.

Импорт промежуточной продукции, составляющей примерно треть ввозимых товаров, после длительного периода сокращения в предшествующие гг., в 2017 - 2020 гг. будет восстанавливаться с ростом в среднем на 4,0% в год. Доля промежуточного импорта останется стабильной.

В этих условиях профицит счета текущих операций, по оценкам, сократится с ожидаемых 25,6 млрд. долларов США (1,7% ВВП) в 2017 году до 7,0 млрд. долларов США (0,5% ВВП) в 2018 году и до уровня 1,4-1,5 млрд. долларов США в 2019-2020 гг. (0,1% ВВП) на фоне снижения положительного сальдо торгового баланса и расширения отрицательного сальдо баланса услуг и баланса доходов и текущих трансфертов. Одновременно в 2018 г. будет происходить рост валютных резервов за счет осуществления Минфином России покупки иностранной валюты в соответствии с новой конструкцией бюджетных правил. Сальдо финансового счета на протяжении 2018-2020 гг. сохранится слабо отрицательным (1-2 млрд. долларов США). Сокращение отрицательного сальдо финансового счета будет обусловлено главным образом сокращением оттока капитала в форме роста чистых иностранных активов банков, который в 2017 г. во многом был связан со значительным положительным сальдо текущего счета.

Производительность труда

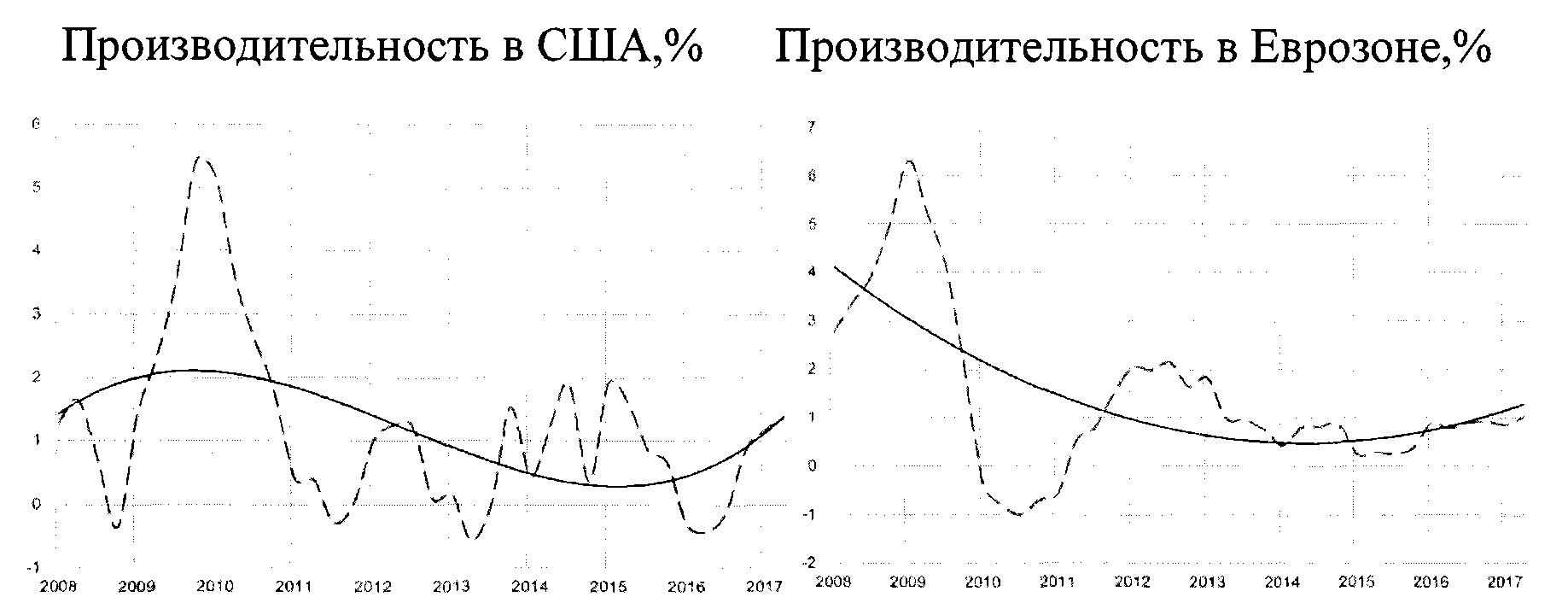

В последнее время в крупнейших экономиках наблюдается улучшение динамики производительности труда. Так, в США ускорение роста данного показателя наблюдается на протяжении последних трех кварталов под влиянием оживления активности в высокодоходных секторах сферы услуг - финансовом секторе и секторе цифровых технологий, - а также восстановления в производственных секторах экономики с высоким уровнем автоматизации производства и высоким приростом выпуска на единицу труда. По итогам II квартала 2017 г. производительность труда в США увеличилась на 1,35%. В Европе во II квартале 2017 г. по росту данного показателя лидировали Великобритания (2,4%) и Германия (1,9%). Преодолели негативные тенденции страны юга Европы: в Греции и Португалии наблюдается рост на 1,7%. За счет выравнивания технологического уровня со странами "старой Европы" темпы роста производительности труда Чехии и Эстонии увеличились до 3,8%.

Источники: USBLS, ОЭСР

Вместе с тем темпы роста производительности труда в мире остаются ниже докризисных уровней. Возобновлению ее поступательного роста по-прежнему препятствуют такие факторы, как доминирование глобального сектора услуг над производством, отсутствие революционных технологических прорывов, старение населения в развитых странах и увеличение неравенства. На преодоление данных тенденций потребуется длительное время, в течение которого темпы роста производительности труда, вероятно, будут оставаться невысокими.

В России, по данным Росстата, производительность труда после снижения на 2,2% в 2015 г. продемонстрировала рост на 0,1% в 2016 г., а по итогам текущего г. прогнозируется ее увеличение на 2,0%. На прогнозном горизонте ожидается постепенное ускорение роста данного показателя до 2,6% к 2020 г., которое будет происходить на фоне роста инвестиций в основной капитал (на 4,1% в 2017 г. и в среднем на 5,3% в 2018 - 2020 гг.). Увеличение производительности труда позволит обеспечить расширение выпуска даже в условиях прогнозируемого сокращения численности занятых с 72,1 млн. человек в 2017 г. до 71,7 млн. человек в 2020 г.

Прогноз производительности труда

| (%) | |||||

|---|---|---|---|---|---|

| 2016 г. | 2017 г. | 2018 г. | 2019 г. | 2020 г. | |

| Производительность труда | 0,1 | 2,0 | 2,2 | 2,4 | 2,6 |

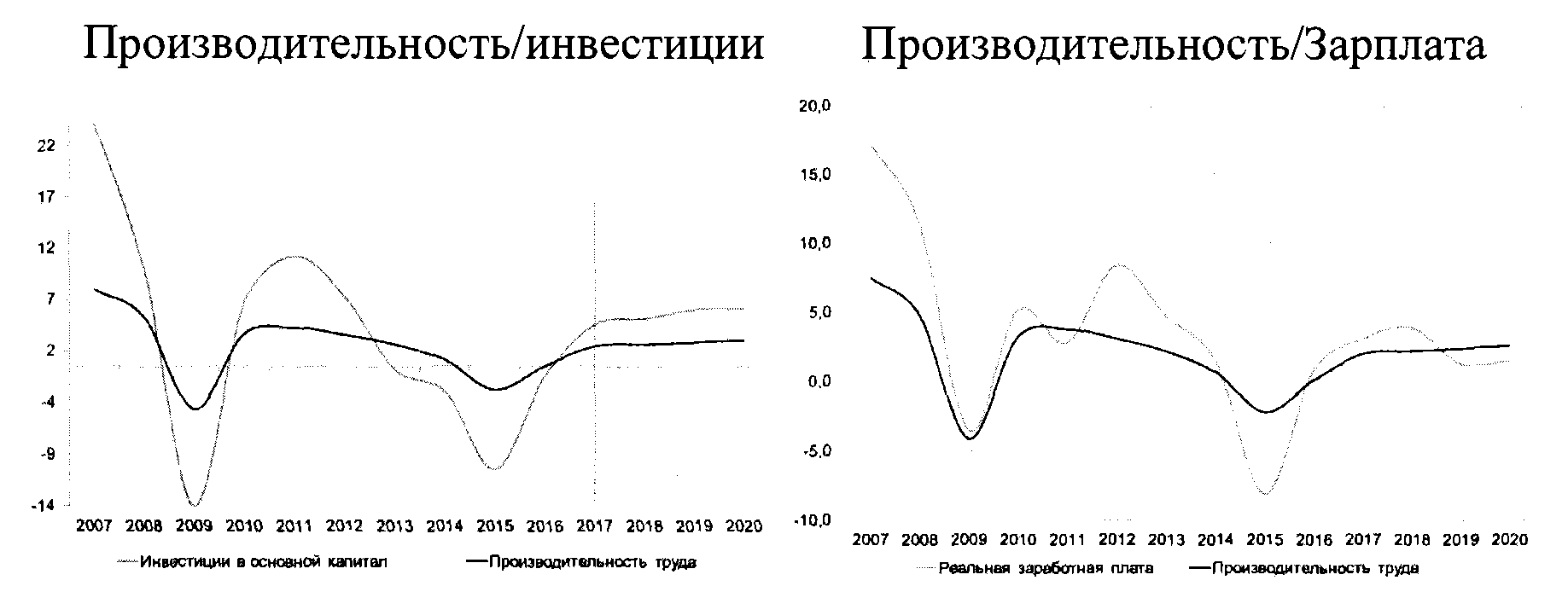

В 2017 и 2018 г. рост реальной заработной платы, по прогнозу, будет опережать рост производительности труда, главным образом в связи с выполнением обязательств, закрепленных в указах Президента Российской Федерации, в части соотношения заработных плат отдельных категорий работников бюджетной сферы и дохода от трудовой деятельности в регионах. В 2019 и 2020 гг. производительность труда, по прогнозу, будет расти быстрее реальных заработных плат.

Источники: Росстат, расчеты Минэкономразвития России

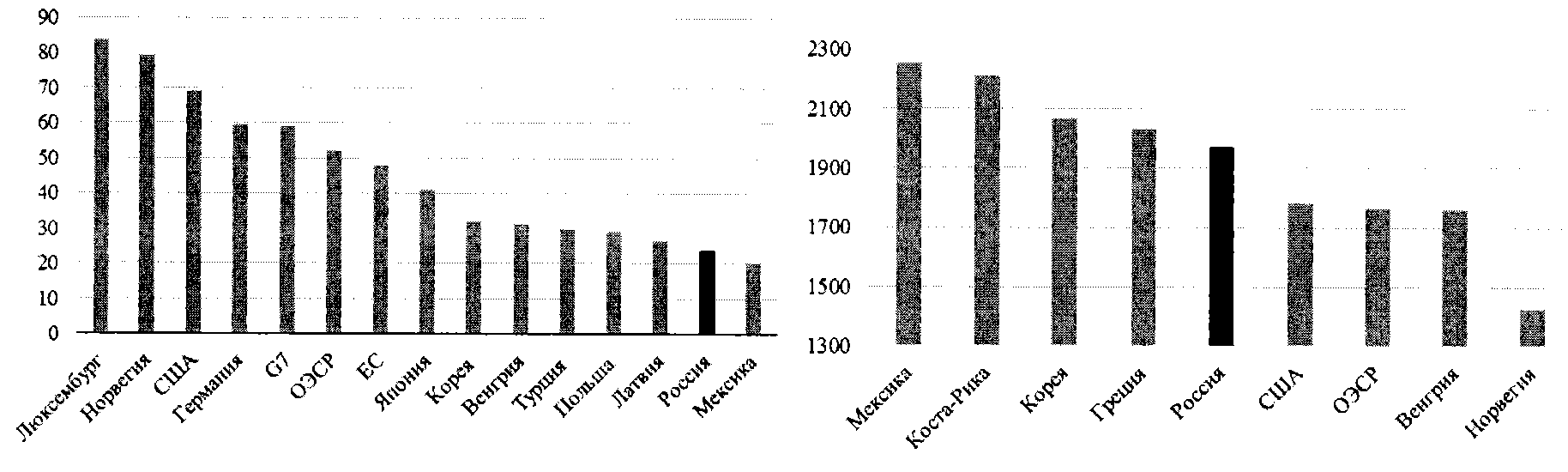

Несмотря на некоторое улучшение ситуации с производительностью труда, Россия продолжает уступать по данному показателю странам ОЭСР. По итогам 2016 г. работающие россияне создавали за один час 23,8 доллара США валового внутреннего продукта. Среди стран - членов ОЭСР более низкий показатель только у Мексики (21 доллар США в час), а в среднее значение по ОЭСР составляет 52 доллара США в час. При этом общее время, проводимое россиянами на работе, является одним из максимальных - 1974 часов фактически отработанного времени в среднем по итогам 2016 г. Среди стран ОЭСР этот показатель выше только в четырех странах - Мексике, Южной Корее, Греции и Коста-Рике.

Источники: USBLS, ОЭСР

1.4. Инвестиции в основной капитал

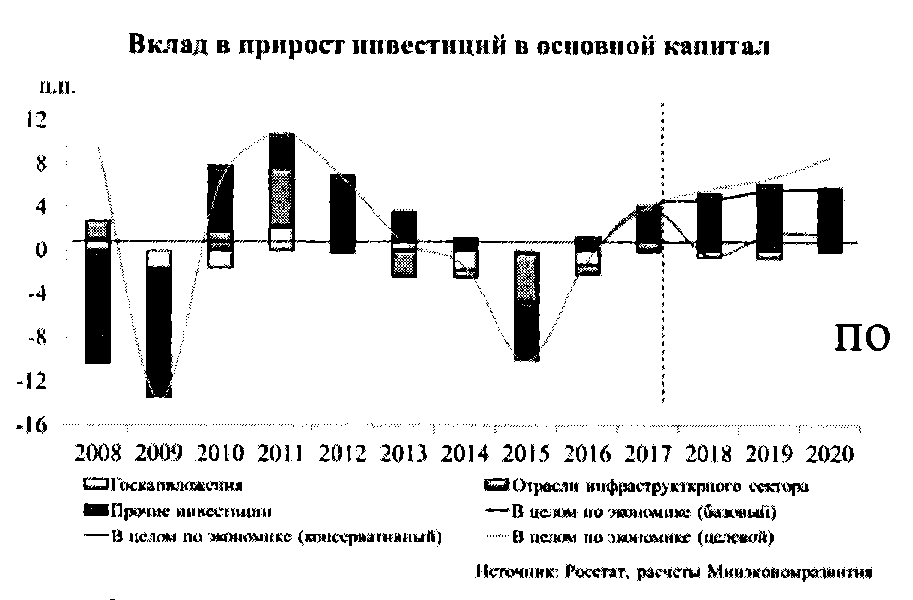

Разворот инвестиционного цикла начался во второй половине 2012 г., в 2014 г. динамика капитальных вложений перешла в область отрицательных значений (сокращение составило 1,5%), а итогам 2015 г. глубина падения инвестиций достигла 10,1%. С конца 2015 г. темпы сокращения инвестиций в основной капитал начали замедляться, в 2016 г. инвестиционная активность стабилизировалась, и по итогам г. снижение составило -0,9%). С начала 2017 г. темпы роста вернулись в положительную область, и по итогам полугодия составили 4,8%.

В базовом варианте рост инвестиций в основной капитал в 2017 г. прогнозируется на уровне 4,1%. Основной вклад (3,1 пп.) будет обеспечен частным сектором, инвестиционный рост в котором сохраняется с 2016 г. на фоне замедления темпов сокращения государственных капитальных вложений. Положительное влияние на общую динамику окажут инвестиции в транспортный комплекс (без трубопроводного), строительство и недвижимость и обрабатывающую промышленность (за счет роста инвестиций в химическое производство и машиностроение). Основным финансовым ресурсом восстановления инвестиционной активности послужит прибыль организаций (в 2015 г. рост составил 17,6%, в 2016 г. - 17,3%).

Реализация ряда мер, разработанных Правительством Российской Федерации (программа льготного кредитования малого и среднего бизнеса "6,5"; создание на базе Внешэкономбанка "фабрики проектного финансирования"; создание эффективного механизма государственно-частного партнерства на принципах "инфраструктурной ипотеки") будут способствовать активизации роста инвестиций за счет кредитных средств. В результате, в среднесрочном периоде предполагается восстановление доли кредитов, идущих на инвестиции, в общем объеме кредитов до среднегодового уровня предкризисного периода 2011 -2014 гг. Однако на фоне продолжающегося сокращения бюджетных капитальных вложений (в среднем на 4,1% в год) собственные средства организаций останутся основным инвестиционным ресурсом в среднесрочном периоде.

Таким образом, в среднем прирост инвестиций в основной капитал в 2018 - 2020 гг. составит 5,3% в год. При таких темпах роста валовое накопление основного капитала достигнет 23,8% ВВП в 2020 г.

Основой для инвестиционного роста в среднесрочный период послужит повышение уровня доверия бизнеса на фоне сохранения стабильных макроэкономических условий. Положительное влияние на восстановление инвестиционного спроса продолжит оказывать ограничение роста тарифов: сокращение издержек компаний позволит направить часть высвободившихся средств на инвестиционные нужды. Среди рисков, возникающих в результате тарифных ограничений в инвестиционной сфере, следует выделить возможное дальнейшее сокращение объемов инвестиционных программ в сетевом комплексе электроэнергетики.

Важным фактором восстановления роста инвестиционной активности будет являться динамика инвестиций в строительный комплекс и операции с недвижимым имуществом. После сокращения доли капитальных вложений в строительный комплекс и операции с недвижимым имуществом в 2016 г. до 24,2% к 2020 г. ожидается ее постепенное восстановление до уровня 2015 г.

Структура инвестиций в основной капитал

| (%) | ||||

|---|---|---|---|---|

| 2017 год | 2018 год | 2019 год | 2020 год | |

| Топливно-энергетический комплекс | 30,4 | 29,3 | 28,6 | 28,0 |

| Транспорт (без трубопроводного) и связь | 14,8 | 15,2 | 14,7 | 14,3 |

| Агропромышленный комплекс | 5,7 | 5,5 | 5,3 | 5,2 |

| Образование, здравоохранение | 2,8 | 2,8 | 2,9 | 2,9 |

| Торговля | 4,3 | 4,5 | 4,6 | 4,7 |

| Обрабатывающая промышленность (без нефтепереработки) | 11,9 | 11,7 | 11,6 | 11,4 |

| Недвижимость и строительный комплекс | 24,4 | 24,9 | 25,8 | 26,7 |

Восстановлению инвестиционной активности будут способствовать рост инвестиций в инфраструктурные отрасли и отрасли сферы услуг (торговля, финансовое посредничество и операции с недвижимым имуществом). Положительный вклад также внесут капитальные вложения в топливно-энергетический комплекс и обрабатывающую промышленность (без нефтепереработки), однако на фоне более скромных темпов роста инвестиций в указанные отрасли, их доля в общем объеме инвестиций в среднесрочном периоде сократится.

Среднегодовой прирост инвестиций в 2018 - 2020 гг. в обрабатывающую промышленность (без нефтепереработки) составит порядка 4%, основным драйвером восстановления инвестиционной активности в обрабатывающей промышленности (без нефтепереработки) выступит химическое производство, которое успешно реализовывает потенциал импортозамещения: крупные компании химического комплекса предполагают продолжить реализацию инвестиционных проектов, в том числе по выпуску импортозамещающей продукции. Положительный вклад в динамику инвестиций в обрабатывающие производства будет поддерживаться ростом капитальных вложений в деревообрабатывающий комплекс, отрасли машиностроения и легкую промышленность.

1.5. Рынок труда, доходы и потребление населения

В среднесрочной перспективе определяющими развитие рынка труда факторами будут являться нарастающие демографические ограничения, обусловленные сокращением численности населения трудоспособного возраста, что приведет к снижению численности рабочей силы. В этих условий высокую важность приобретает политика, направленная на вовлечение в трудовую деятельность отдельных категорий граждан, испытывающих сложности при трудоустройстве (в первую очередь молодого поколения и женщин, имеющих малолетних детей, а также старшего поколения).

Так, в соответствии с планом мероприятий на 2016 - 2020 гг. по реализации первого этапа Стратегии действий в интересах граждан старшего поколения в Российской Федерации до 2025 г. в прогнозном периоде будут реализованы меры, направленные на стимулирование занятости пожилых граждан, такие как профессиональное обучение и дополнительное профессиональное образование незанятых граждан, развитие института наставничества.

Кроме того, планом мероприятий по повышению уровня занятости инвалидов на 2017 - 2020 гг. предусматривается совершенствование механизма квотирования рабочих мест для инвалидов и контроля за трудоустройством инвалидов на квотируемые рабочие места, повышение эффективности работы органов службы занятости и создание условий для расширения возможностей трудоустройства инвалидов.

Также в прогнозный период предполагается реализация Национальной стратегии действий Российской Федерации в интересах женщин на 2017 - 2022 годы, в число мероприятий которой входит в том числе вовлечение женщин в предпринимательскую деятельность.

Реализация указанных мер в условиях сокращения численности населения в трудоспособном возрасте на 3,1 млн. человек (с 83,7 млн. человек в 2016 г. до 80,6 млн. человек в 2020 г.) позволит частично нивелировать потери в совокупной численности рабочей силы: снижение составит около 1 млн. человек (с 76,3 млн. человек в 2016 г. до 75,3 млн. человек в 2020 г.).

В условиях ожидаемого экономического роста темпами, превышающими 2% в год в среднесрочном периоде, прогнозируется снижение безработицы с ожидаемых 5,2% в 2017 г. до 4,7% в 2020 г.

Снижению безработицы (в том числе естественного уровня) будет способствовать постепенное устранение барьеров, затрудняющих движение рабочей силы (в том числе за счет сокращения времени поиска работы в результате широкого распространения и активного использования интернет-технологий в данной области).

Несмотря на снижение уровня безработицы, в условиях общего сжатия рынка труда (под воздействием уже отмеченного негативного демографического фактора), численность занятых снизится с 72,1 млн. человек в 2016 г. до 71,7 млн. человек в 2020 году.

Источник: данные Росстата, прогнозные оценки Минэкономразвития России

В части оплаты труда работников бюджетного сектора после выполнения в 2018 г. обязательств, закрепленных в указах Президента Российской Федерации от 7 мая 2012 г. № 597 "О мероприятиях по реализации государственной социальной политики", от 1 июня 2012 г. № 761 "О национальной стратегии действий в интересах детей на 2012 - 2017 гг." и от 28 декабря 2012 г. № 1688 "О некоторых мерах по реализации государственной политики в сфере защиты детей-сирот и детей, оставшихся без попечения родителей", в 2019 - 2020 гг. для данных категорий работников (врачи, средний и младший медицинский персонал, педагогические работники образовательных учреждений дошкольного образования, общего образования, дополнительного образования детей и оказывающие социальные услуги детям-сиротам и детям, оставшимся без попечения родителей, преподаватели и мастера производственного обучения начального и среднего профессионального образования, преподаватели вузов, работники науки и культуры и социальные работники) предполагается сохранить достигнутые соотношения (заработной платы к доходу от трудовой деятельности в соответствующем регионе или иное, закрепленное в указах).

Подход в отношении прочих категорий работников бюджетной сферы предполагает проведение, начиная с 2018 г., ежегодной индексации на целевой уровень инфляции (4%).

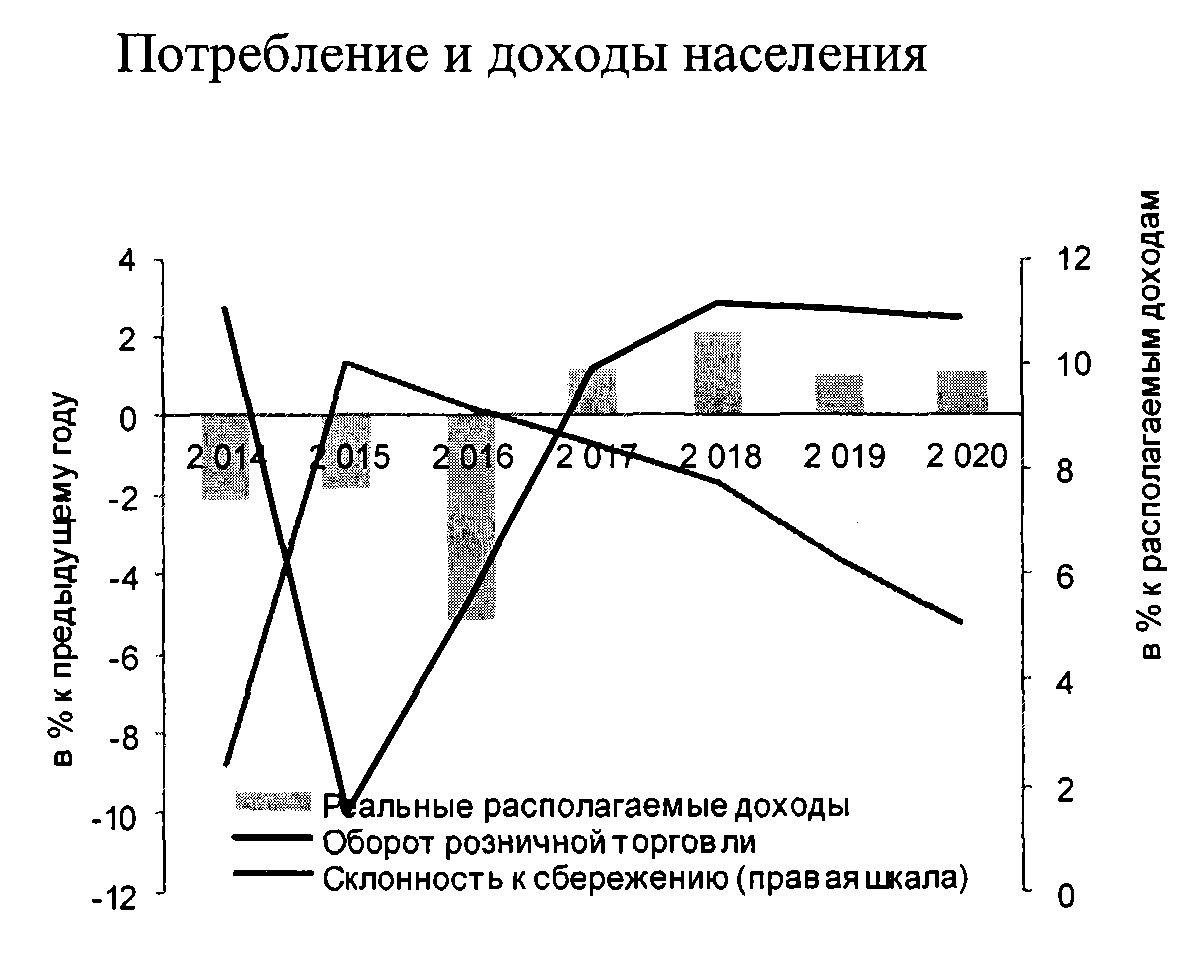

С учетом замедления инфляции и текущей динамики ожидается, что реальная заработная плата в целом по экономике в 2017 г. продемонстрирует рост на 3,2%. В 2018 г. рост показателя будет пиковым в среднесрочной перспективе за счет целевых категорий бюджетного сектора, динамика ускорится до 4,1%. В целом за 2017 - 2020 гг. в условиях базового варианта реальная заработная плата в целом по экономике увеличится на 10,5%.

Прогноз величины прожиточного минимума на 2017 - 2020 гг. рассчитан с учетом потребительской корзины, установленной в соответствии с Федеральным законом от 3 декабря 2012 г. № 227-ФЗ "О потребительской корзине в целом по Российской Федерации". Реальные располагаемые доходы населения уже в текущем году могут продемонстрировать рост на 1,3%. Вслед за ускорением заработной платы, ожидаемым в 2018 г., реальные располагаемые доходы также продемонстрируют рост на 2,3% с дальнейшей стабилизацией динамики на уровне 1,1-1,2% в 2019 - 2020 гг. В целом за 2017 -2020 гг. рост реальных располагаемых доходов населения может составить 6%.

Источник: предварительные расчеты Росстата по новой методологии, прогнозные оценки Минэкономразвития России

Ожидается, что восстановление потребительского спроса, фиксируемое с начала текущего г. и происходящие на фоне одновременного роста реальной заработной платы и наращивания населением кредитного портфеля, продолжится с ускорением темпов. В результате рост оборота розничной торговли может составить 1,2% в текущем году с ускорением до 2,9% в 2018 г., обусловленным пиковым на среднесрочном периоде темпом роста доходных показателей. В целом за 2018 - 2020 гг. оборот розничной торговли вырастет на 8,3%.

В части динамики платных услуг населению ожидается ускорение роста с 0,8% в 2017 г. до 2,3% в 2020 г., за 2018 - 2020 гг. рост составит 6,9%.

1.6. Прогноз параметров инфляции. Цены производителей

Потребительская инфляция в 2018 г. вернется на целевой уровень 4,0% с 3,2% в конце 2017 г.

Более высоким темпам роста цен в 2018 г. также будет способствовать восстановление потребительского спроса вследствие роста доходов населения. В результате рост цен на непродовольственные товары по итогам года увеличится до 4,4% с 3,1% в 2017 г., на услуги рост цен сохранится на уровне 2017 г. и составит 5,0%.

Сдерживать рост цен на услуги в 2018 г. будет сохранение уровня индексации регулируемых тарифов в коммунальном секторе на уровне 2017 г.

В секторе продовольственных товаров рост цен по итогам 2018 г. будет незначительно превышать уровень 2017 г., чему будет способствовать увеличение производства отечественной продукции, в том числе за счет строительства и ввода в эксплуатацию новых теплиц, что поможет снизить зависимость от импортной продукции и снизит влияние колебаний курса рубля на рост цен в сегменте продовольственных товаров.

Структура потребительской инфляции в 2017 - 2020 гг.

| Прирост цен, % | ||||||

|---|---|---|---|---|---|---|

| дек. 2015 г. | дек. 2016 г. | дек. 2017 г. | дек. 2018 г. | дек. 2019 г. | дек. 2020 г. | |

| отчет | оценка | прогноз | ||||

| Инфляция (ИПЦ) | 12,9 | 5,4 | 3,2 | 4,0 | 4,0 | 4,0 |

| Продовольственные товары | 14,0 | 4,6 | 2,1 | 2,9 | 2,9 | 3,1 |

| из них: | ||||||

| без учета плодоовощной продукции | 13,6 | 6,0 | 2,4 | 3,8 | 3,8 | 3,9 |

| Непродовольственные товары | 13,7 | 6,5 | 3,1 | 4,4 | 4,4 | 4,4 |

| с исключением бензина | 14,5 | 6,8 | 2,9 | 4,4 | 4,4 | 4,3 |

| Услуги | 10,2 | 4,9 | 4,9 | 5,0 | 5,1 | 4,9 |

| услуги организаций ЖКХ, оказываемые населению | 10,5 | 5,6 | 5,2 | 5,1 | 5,1 | 5,1 |

| прочие услуги | 10,1 | 4,6 | 4,7 | 4,9 | 5,1 | 4,9 |

В течение 2019 - 2020 гг. рост потребительских цен будет находиться на уровне 2018 г. (4,0%).

В 2017 г. на фоне восстановления инвестиционного и потребительского спроса, а также с учетом более высоких, чем в прошлом году, цен на нефть ускорится рост цен производителей в промышленности по сравнению с предыдущим годом и превысит уровень инфляции на потребительском рынке. В 2018 г. динамика цен в промышленности ожидается более умеренной, несмотря на продолжающееся прогнозируемое восстановление экономики. Основной вклад в замедление роста цен внесет динамика внутренних цен в нефтяном секторе, слабый рост в котором будет обеспечиваться ожидаемым снижением мировых цен на нефть и нефтепродукты, полностью не компенсированным ослаблением рубля. Вместе с тем ослабление рубля может сказаться на ускорении роста внутренних цен на другие материально-сырьевые ресурсы, ценообразование на которые происходит по принципу равнодоходности с поставками на экспорт, в условиях относительно стабильной мировой конъюнктуры.

В видах деятельности, производство которых ориентировано на внутренний спрос, динамика цен будет формироваться под влиянием уровня конкуренции, а также прогнозируемой динамики курса рубля. Инфляция издержек может проявиться в основном в импортозависимых производствах непродовольственных товаров (легкая промышленность, машиностроение).

В видах деятельности, производящих товары для инвестиционного сектора, динамика цен будет формироваться на фоне продолжающегося устойчивого роста спроса.

В 2019 - 2020 гг. рост цен в промышленности ускорится до 4,4 - 4,5% при относительной стабилизации мировых цен на углеводороды и продолжении роста спроса.

В сельском хозяйстве основное влияние на динамику цен оказывают цены мирового рынка зерна и продовольствия, динамика цен на которые предполагается умеренной. Вместе с тем прогнозируемое ослабление рубля окажет значительное влияние на ускорение роста цен в 2018 г. до 5,2%, в 2019 - 2020 гг. рост цен сохранится на уровне 4,3 - 4,4%.

2. Цены и тарифы на продукцию (услуги) компаний инфраструктурного сектора

Целью государственного регулирования инфраструктурных отраслей в прогнозный период и на перспективу будет устойчивое функционирование инфраструктуры, ее технологическое обновление, снижение энергоемкости ВВП, создание условий для привлечения инвестиций в инфраструктурный сектор.

Для достижения этой цели в прогнозный период будет продолжена реализация долгосрочного подхода к регулированию тарифов. Такой подход нацелен на формирование устойчивой предсказуемой среды для развития экономики, роста инвестиций в основной капитал. Сбалансированные, стабильные цены и тарифы на продукцию (услуги) компаний инфраструктурного сектора рассматриваются как один из ключевых инструментов государственного регулирования, оказывая значительное влияние на снижение макроэкономической неопределенности.

Как инструмент макроэкономической стабилизации сохранится также тарифная политика, ограничивающая рост регулируемых тарифов и цен на продукцию (услуги) компаний инфраструктурного сектора и организаций ЖКХ уровнем прогнозной (целевой) инфляции. Это найдет свое отражение в решениях регулирующих органов, а также во внесении системных изменений в основы государственного регулирования тарифов и цен на продукцию (услуги) компаний инфраструктурного сектора.

Газ

Рост цен на газ транслируется в инфляцию в основном через рост стоимости электроэнергии и тепловой энергии, а также через рост стоимости других коммунальных услуг, включая оплату за газоснабжение. В текущих макроэкономических условиях целесообразно снизить влияние данного фактора на инфляцию, а также обеспечить сдерживание роста расходов потребителей на энергоносители. Цена на газ является одним из ключевых факторов, определяющих рост цен на электроэнергию, так как доля газа в конечной цене на электроэнергию в прогнозный период будет составлять примерно 30% с незначительными колебаниями от года к году.

Оптовые цены на газ будут проиндексированы для всех категорий потребителей на уровне 3,4% в 2018 г., 3,1% в 2019 г. и 3,0% в 2020 г.

Также будет осуществлен переход на установление долгосрочных регулируемых тарифов (5 лет): оптовых цен на газ и тарифов на услуги по транспортировке газа по магистральным газопроводам для независимых производителей газа. Переход на долгосрочное регулирование тарифов на услуги по транспортировке газа по магистральным газопроводам потребует изменения принципов корпоративного планирования и синхронизации административных процедур ПАО "Газпром" по разработке соответствующих планов развития, включая инвестиционную программу, которая будет включать определенный период регулирования.

В целях предотвращения дисбалансов на рынке газа в прогнозном периоде необходимо индексировать тарифы на указанные услуги на уровень, не превышающий уровень индексации оптовых цен на газ.

Индексация тарифов на транспортировку газа по газораспределительным сетям в целом по стране будет осуществляться темпами не выше инфляции и также будет ограничена уровнем оптовых цен на газ. Вместе с тем решения об уровне индексации тарифов будут приниматься с учетом необходимости обеспечения рентабельности и стимулирования экономически обоснованной газификации.

Электроэнергетика

Рост регулируемых тарифов сетевых организаций для потребителей кроме населения (прочих) в среднем за 2018 - 2020 гг. составит 3,0% ежегодно (индексация в июле на 3,0%). В целях снижения объема перекрестного субсидирования в электросетевом комплексе размер индексации тарифов сетевых организаций для населения составит в 2018 - 2020 гг. 5,0% ежегодно.

В 2017 г. рост цен на оптовом рынке ожидается в размере 10,5%. В начале 2017 г. осуществлен ввод наиболее дорогих по стоимости строительства энергоблоков Белоярской АЭС и Нововоронежской АЭС-2 по договорам предоставления мощности. При этом ввод Нововоронежской АЭС-2 был перенесен с 2016 г. на 2017 год. Дополнительно в прогнозе учитывается установление надбавки к цене на мощность для потребителей первой и второй ценовых зон ОРЭМ в целях доведения тарифов на Дальнем Востоке до среднероссийского уровня в полном объеме уже в 2017 г.

На оптовом рынке прогнозируется рост цен: в 2018 г. - на уровне 4,0%, в 2019 г. - 6,9%, в 2020 г. - 4,0%. Основное давление на рост цен на оптовом рынке электроэнергии в 2018 - 2020 гг. будет оказывать ввод первого энергоблока Ленинградской АЭС-2 и второго энергоблока Нововоронежской АЭС-2, а также увеличение объемов генерации с использованием возобновляемых источников энергии.

Жилищно-коммунальное хозяйство

Накопленная за последние 15 лет индексация тарифов в сфере водоснабжения и теплоснабжения позволяет сделать вывод о достаточности средств для стабильного функционирования отраслей в прогнозный период без существенного увеличения цен на указанные услуги. Вместе с тем, сохраняется существенная межрегиональная и внутриотраслевая дифференциация, как по уровню тарифной обеспеченности, так и по состоянию инфраструктуры в этих отраслях.

Внедрение метода ценообразования в сфере теплоснабжения по принципу "альтернативной котельной", предусмотренное принятыми в 2017 г. изменениями в закон о теплоснабжении, призвано решить задачу выравнивания тарифов в данной отрасли. Вместе с тем, переход на новую модель рынка тепловой энергии будет осуществляться поэтапно, с согласия глав регионов и муниципалитетов. Также для перехода на новую модель необходимо принятие ряда подзаконных актов, которое планируется не позднее 2018 г.

В сфере водоснабжения и водоотведения органам регулирования федерального и регионального уровня необходимо нивелировать разницу в стартовых тарифных условиях компаний. Для этого разрабатывается методология определения эталонного (нормативного) уровня операционных расходов на основе сравнительного анализа расходов организаций, оказывающих соответствующие услуги. Указанный механизм предполагается интегрировать в систему тарифообразования не позднее 2019 г. В среднем по Российской Федерации рост тарифов на водоснабжение и водоотведение сверх уровня прогнозной инфляции при применении нового механизма расчета операционных расходов компаний не ожидается.

Рост тарифов на услуги теплоснабжения, водоснабжения и водоотведения, как и предельные индексы изменения платы граждан за коммунальные услуги в 2018 - 2020 гг. прогнозируется на уровне 4,0%.

Железнодорожные перевозки

На 2017 год были приняты решения по индексации тарифов на грузовые железнодорожные перевозки и услуги инфраструктуры железнодорожного транспорта общего пользования на 4%. В целях проведения капитального ремонта инфраструктуры железнодорожного транспорта общего пользования на 2017 год дополнительно установлена целевая надбавка в размере 2%. Указанная надбавка носит разовый характер и действует только в 2017 г., при регулировании в последующие годы не учитывается и исключается из базы индексации.

В период 2018 - 2020 гг. в рамках тарифного регулирования индексация тарифов в регулируемом секторе составит 4% ежегодно.

Будет внедрен принцип хозяйственного расчета между подразделениями ОАО "РЖД", что позволит снизить операционные расходы на ремонт и эксплуатацию основных фондов.

Повышение тарифов на пассажирские перевозки в дальнем следовании в регулируемом сегменте (перевозки в плацкартных и общих вагонах) в 2018 - 2020 гг. будет соответствовать темпам изменения тарифов на грузовые перевозки.

В прогнозный период также предполагается концептуальное изменение подхода к государственному субсидированию пассажирского комплекса путем перехода к модели государственного заказа перевозок, имеющих социальное значение, и либерализации коммерческих перевозок.

В части межрегиональных (дальних) перевозок реализация данного подхода будет сопровождаться оптимизацией маршрутной сети, выработкой стандарта транспортного обслуживания и созданием стимулирующей к улучшению качества работы перевозчика тарифной системы.

3. Структурная политика: развитие отраслей экономики и социальной сферы

3.1. Научно-техническая и инновационная сферы

Факторы инновационного развития

Целевые ориентиры и основные направления научно-технической и инновационной сферы на рассматриваемый период определены Стратегией научно-технологического развития Российской Федерации, Стратегией инновационного развития Российской Федерации на период до 2020 года, Основами политики Российской Федерации в области развития науки и технологий на период до 2020 года и дальнейшую перспективу, Указом Президента Российской Федерации от 7 мая 2012 г. № 599 "О мерах по реализации государственной политики в области образования и науки", Прогнозом научно-технологического развития Российской Федерации на период до 2030 года. Основными инструментами реализации государственной политики в указанной сфере станут государственные программы Российской Федерации, а также реализация "дорожных карт" Национальной технологической инициативы (далее - НТИ).

Государственная политика в инновационной сфере будет направлена на создание условий для активизации инновационной деятельности частного капитала.

Особое внимание в государственной политике будет уделяться совершенствованию правоотношений в сфере интеллектуальной собственности, включая повышение эффективности управления правами на результаты интеллектуальной деятельности, созданные с привлечением бюджетных средств.

Основной акцент со стороны государства будет сделан на содействии повышению эффективности сектора исследований и разработок, на стимулировании спроса на инновации со стороны реального сектора экономики, стимулировании регионального развития и развития новых отраслей, а также на совершенствовании механизма государственных и муниципальных закупок в инновационной сфере.

Стимулирование спроса на инновации со стороны реального сектора экономики будет осуществляться в том числе через реализацию крупными государственными компаниями программ инновационного развития с привлечением к исследованиям и разработкам малых инновационных фирм и вузовской науки.

Точками роста станут инновационные территориальные кластеры, а также инновационные научно-технологические центры. Планируется использовать широкий спектр существующих инструментов государственной поддержки в целях их вывода на мировой уровень инвестиционной привлекательности, эффективности поддержки предпринимательской деятельности и встраивания в глобальные производственные цепочки.

Текущее состояние и основные направления развития научно-технической и инновационной сфер

В период с 2011 г. наблюдается устойчивый рост внутренних затрат на исследования и разработки - с 1,01% ВВП в 2011 г. до 1,10% в 2016 г.

В структуре внутренних текущих затрат на исследования и разработки основная доля затрат по-прежнему приходится на оплату труда, однако в 2016 г. произошло снижение этой доли с 47,8% в 2013 г. до 46,1% в 2016 г. за счет увеличения затрат на приобретение оборудования, других материальных затрат и прочих текущих затрат.

Рост заработной платы в сфере науки связан с реализацией Указа Президента Российской Федерации от 7 мая 2012 г. № 597 "О мероприятиях по реализации государственной социальной политики", и в 2018 г. средняя заработная плата научных работников должна составить 200% от средней заработной платы в соответствующем регионе.

Вместе с тем инновационная активность бизнеса демонстрирует отрицательную динамику:

удельный вес организаций, осуществлявших технологические инновации, снизился с 9,1% обследованных организаций в 2012 г. до 7,3% в 2016 г. (при плановом значении за 2016 год, равном 15%, согласно Стратегии инновационного развития Российской Федерации на период до 2020 года);

доля инновационных товаров, работ, услуг, новых для рынка сбыта организаций также сократилась с 1,1% в 2012 г. до 1,0% в 2016 г. (при плановом значении за 2016 год, равном 5%, согласно Стратегии инновационного развития Российской Федерации на период до 2020 года);

совокупный уровень инновационной активности организаций промышленного производства сократился с 11,1% в 2012 г. до 10,5% в 2016 г. (при плановом значении за 2016 год, равном 47%, согласно Стратегии инновационного развития Российской Федерации на период до 2020 года). Государственная политика в инновационной сфере продолжит осуществляться в том числе через стимулирование крупных компаний с государственным участием. Программы инновационного развития таких компаний станут стимулом для повышения конкурентоспособности производства за счет увеличения спроса на существенно улучшенные товары и услуги, инновационные проекты.

На инновационную сферу значительное влияние будут оказывать "дорожные карты" по развитию новых производств и отраслей промышленности, таких как биотехнологии, фотоника, композитные материалы, по поддержке инжиниринга и промышленного дизайна, по градостроительству.

Продолжится поддержка вузовской и академической науки, в том числе в рамках мероприятий Российского научного фонда, Российского фонда фундаментальных исследований, федеральной целевой программы "Исследования и разработки по приоритетным направлениям развития научно-технологического комплекса России на 2014-2020 гг.". При этом поддержка по линии Минобрнауки России будет направлена в сторону усиления конкурсности при отборе проектов и повышения эффективности мер господдержки.

На 2018 - 2020 гг. предусмотрено продолжение реализации мероприятий по развитию механизмов поддержки патентования результатов интеллектуальной деятельности на базе институтов развития, созданию системы управления правами на результаты интеллектуальной деятельности в организациях с государственным участием, повышению эффективности оказания государственных услуг по регистрации результатов интеллектуальной деятельности, созданию сети центров поддержки технологий и инноваций во взаимодействии со Всемирной организацией интеллектуальной собственности.

Стимулирование инновационной деятельности в крупных государственных и частных компаниях

В рассматриваемый период крупнейшие акционерные общества с государственным участием, государственные корпорации и федеральные государственные унитарные предприятия (госкомпании) будут реализовывать новые (актуализированные) программы инновационного развития (ПИР).

По предварительным оценкам, в период 2012-2016 гг. наблюдалась положительная динамика ключевых показателей, характеризующих финансирование и результативность инновационной деятельности реализующих ПИР 57 крупнейших акционерных обществ с государственным участием, государственных корпораций и федеральных государственных унитарных предприятий (госкомпании):

увеличение финансирования исследований и разработок с 268 млрд. рублей в 2012 г. до 420 млрд. рублей в 2016 г., или на 57%;

рост внебюджетного финансирования исследований и разработок с 108 млрд. рублей в 2012 г. до 150 млрд. рублей в 2016 г.;

прирост производительности труда (выручки на сотрудника) в 2016 г. относительно уровня 2012 г. на 50% в номинальном выражении и на 20% в реальном выражении;

повышение доли инновационной продукции в общем объеме отгруженной продукции с 19% в 2012 г. до 30% в 2016 г.;

рост экспорта инновационной продукции с 180 млрд. рублей в 2012 г. до 350 млрд. рублей в 2016 г.

В рамках нового этапа начата реализация нескольких новых направлений работы с госкомпаниями в части инноваций:

1) Единовременная актуализация ПИР в 2016 г. с учетом ряда новых приоритетов, отвечающих сложившейся макроэкономической обстановке, а также внутренним изменениям.

На первый план выходят задачи повышения эффективности и качества использования ресурсов и механизмов, аккумулированных и созданных на первом этапе, а также повышения спроса на российскую инновационную продукцию (особенно малых передних предприятий), обеспечение импортозамещения и внедрения российских технологий.

Компании также должны будут обеспечить взаимоувязку основных плановых документов, включая стратегии, долгосрочные программы развития, инвестиционные программы и ПИР, сформировать четкие системы целеполагания и распределения ресурсов для достижения поставленных стратегических целей, обеспечить повышение эффективности отбора проектов, распространение проектного принципа управления, ориентированного на результат.

Важными задачами, стоящими перед компаниями при актуализации ПИР, являются продление горизонта планирования и повышение качества и обоснованности долгосрочных технологических стратегий с целью реализации компаниями функции драйверов инновационного развития в соответствующих отраслях, включения их в разработку и использование важнейших межотраслевых технологий.

2) Введение ключевых показателей эффективности (КПЭ) инновационной деятельности для топ-менеджмента.

Работа с ПИР ведется в рамках общей логики повышения качества корпоративного управления в госкомпаниях, внедрения систем мотивации топ-менеджмента, основанных на увязке вознаграждения с достижением КПЭ. В частности, с 2016 г. для топ-менеджмента госкомпаний введен КПЭ инновационной деятельности со значительным весом (до 20 - 25%).

В 2016 г. данные КПЭ утверждены советами директоров (наблюдательными советами) акционерных обществ, государственных корпораций и государственной компании, федеральными органами исполнительной власти (в отношении федеральных государственных унитарных предприятий).

3) Расширение системы независимой экспертизы ПИР, привлечение институтов развития.

С 2016 г. начала действовать система оценки качества ПИР и ежегодной оценки реализации ПИР, в которой будут участвовать независимые эксперты. Оценки будут учитываться в составе КПЭ инновационной деятельности и тем самым влиять на уровень вознаграждения топ-менеджмента.

Развитие инфраструктуры национальной инновационной системы

В 2018-2020 гг. особую роль в формировании условий научно-технической и инновационной сфер в Российской Федерации продолжат играть созданная система институтов развития в сфере инноваций, включающая в себя в том числе АО "РОСНАНО", Фонд инфраструктурных и образовательных программ, АО "РВК", ФГБУ "Фонд содействия развитию малых форм предприятий в научно-технической сфере" (Фонд содействия инновациям), Фонд развития Центра разработки и коммерциализации новых технологий (Фонд "Сколково").

Деятельность указанных институтов развития будет направлена на стимулирование развития соответствующих отраслей инновационной экономики (в том числе нанотехнологической), поддержку определенной стадии инновационного цикла, формирование инновационной экосистемы и инфраструктуры, цифровой экономики. Ведущая роль институтов развития в сфере инноваций в обеспечении модернизации экономики обуславливает их участие в инвестиционных проектах практически всех отраслей, обеспечивающих переход российской экономики к инновационному развитию, по приоритетным направлениям модернизации российской экономики.

При этом будет реализовываться принцип эффективного использования финансовых ресурсов институтов развития - так называемые "Smart Money", заключающийся в том числе в фокусировке использования бюджетных средств на наиболее приоритетных направлениях инновационного развития экономики, в частности, их направлении на развитие региональных экосистем, где не хватает венчурных, ангельских и иных инвестиций; на университетские экосистемы и развитие цифровой экономики, реализацию НТИ.

Так, АО "РОСНАНО" как один из базовых институтов развития наноиндустрии в Российской Федерации продолжит активное содействие в реализации экономической политики путем финансирования инвестиционных проектов, способствующих построению технологических цепочек и (или) обеспечивающих развитие новых производств в сфере наноиндустрии на территории Российской Федерации, через механизмы инвестирования (напрямую и через инвестиционные фонды нанотехнологий) в компании, внедряющие перспективные нанотехнологий. По оценкам АО "РОСНАНО", планируется, что общество к 2020 г. обеспечит привлечение в национальную экономику Российской Федерации инвестиций для реализации проектов в сфере высоких технологий в объеме 150 млрд. рублей, запуск (накопленным итогом с начала деятельности АО "РОСНАНО") около 100 новых высокотехнологичных производств.