Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО ''СБЕР А". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

(1).jpg)

Программа разработана совместно с АО ''СБЕР А". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Настоящее Указание на основании Федерального закона от 10 июля 2002 года № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» (Собрание законодательства Российской Федерации, 2002, № 28, ст. 2790; 2003, № 2, ст. 157; № 52, ст. 5032; 2004, № 27, ст. 2711; № 31, ст. 3233; 2005, № 25, ст. 2426; № 30, ст. 3101; 2006, № 19, ст. 2061; № 25, ст. 2648; 2007, № 1, ст. 9, ст. 10; № 10, ст. 1151; № 18, ст. 2117; 2008, № 42, ст. 4696, ст. 4699; № 44, ст. 4982; № 52, ст. 6229, ст. 6231; 2009, № 1, ст. 25; № 29, ст. 3629; № 48, ст. 5731; 2010, № 45, ст. 5756; 2011, № 7, ст. 907; № 27, ст. 3873; № 43, ст. 5973; № 48, ст. 6728; 2012, № 50, ст. 6954; № 53, ст. 7591, ст. 7607; 2013, № 11, ст. 1076; № 14, ст. 1649; № 19, ст. 2329; № 27, ст. 3438, ст. 3476, ст. 3477; № 30, ст. 4084; № 49, ст. 6336; № 51, ст. 6695, ст. 6699; № 52, ст. 6975; 2014, № 19, ст. 2311, ст. 2317; № 27, ст. 3634; № 30, ст. 4219; № 45, ст. 6154; № 52, ст. 7543; 2015, № 1, ст. 4, ст. 37; 27, ст. 3958, ст. 4001; 29, ст. 4348, ст. 4357; 41, ст. 5639; 48, ст. 6699; 2016, 1, ст. 23, ст. 46, ст. 50; 27, ст. 4225, ст. 4273, ст. 4295) устанавливает порядок оценки Банком России корректности размеров (в процентах) сформированных резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности (далее - ссуды) по портфелям однородных ссуд (далее - резервы) кредитной организации, а также требуемых размеров (в процентах) доначисления резервов (далее - оценка) в соответствии с Положением Банка России от 26 марта 2004 года № 254-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности», зарегистрированным Министерством юстиции Российской Федерации 26 апреля 2004 года № 5774, 20 апреля 2006 года № 7728, 27 декабря 2006 года № 8676, 10 декабря 2007 года № 10660, 23 января 2008 года № 10968, 22 мая 2008 года № 11724, 22 мая 2008 года № 11730, 30 июня 2008 года № 11903, 29 января 2009 года № 13219, 20 февраля 2009 года № 13414, 21 декабря 2009 года № 15772, 24 декабря 2009 года № 15811, 17 августа 2012 года № 25204, 13 декабря 2012 года № 26113, 28 декабря 2012 года № 26407, 26 июня 2013 года № 28896, 24 сентября 2013 года № 30005, 29 ноября 2013 года № 30494, 18 июня 2014 года № 32736, 10 ноября 2014 года № 34627, 11 декабря 2014 года № 35134, 26 декабря 2014 года № 35437, 13 июля 2015 года № 37996, 25 сентября 2015 года № 39006 («Вестник Банка России» от 7 мая 2004 года № 28, от 4 мая 2006 года № 26, от 15 января 2007 года № 1, от 17 декабря 2007 года № 69, от 31 января 2008 года № 4, от 28 мая 2008 года № 25, от 4 июня 2008 года № 28, от 9 июля 2008 года № 36, от 4 февраля 2009 года № 7, от 4 марта 2009 года № 15, от 28 декабря 2009 года № 77, от 22 августа 2012 года № 50, от 19 декабря 2012 года № 73, от 29 декабря 2012 года № 78, от 28 июня 2013 года № 36, от 2 октября 2013 года № 54, от 30 ноября 2013 года № 69, от 9 июля 2014 года № 63, от 26 ноября 2014 года № 105, от 22 декабря 2014 года № 112, от 31 декабря 2014 года № 117-118, от 22 июля 2015 года № 60, от 12 октября 2015 года № 86) (далее - Положение Банка России № 254-П) для целей применения абзаца 2 пункта 9.5 Положения Банка России № 254-П.

1.1. В ходе оценки осуществляются:

углубленный анализ каждой оцениваемой ссуды с целью выявления по ней нарушений, определенных пунктом 3.1 настоящего Указания;

определение требуемого размера (в процентах) резерва и требуемого размера (в процентах) доначисления резерва по каждой оцениваемой ссуде с учетом всех нарушений, выявленных при анализе;

определение требуемого размера (в процентах) доначисления резервов по каждому портфелю однородных ссуд кредитной организации с применением метода экстраполяции.

1.2. Оценка производится на основании анализа агрегированных данных о портфелях и субпортфелях однородных ссуд (далее - портфели) кредитной организации (далее - агрегированные данные) и индивидуальных данных о ссудах портфелей кредитной организации (далее - индивидуальные данные) по состоянию на ближайшую доступную отчетную дату (далее - дата оценки).

1.3. Для осуществления оценки кредитная организация предоставляет Банку России индивидуальные данные, включая:

уникальный отличительный признак заемщика, используемый в информационных системах кредитной организации (далее - идентификатор);

категория заемщика согласно внутренней классификации кредитной организации;

идентификатор договора о предоставлении ссуды;

идентификатор структурного подразделения, осуществляющего учет ссуды;

идентификатор структурного подразделения, предоставившего ссуду;

идентификатор структурного подразделения, хранящего кредитное досье ссуды;

идентификатор кредитного продукта ссуды согласно внутренней классификации кредитной организации;

идентификаторы портфеля и субпортфеля однородных ссуд, в состав которых включена ссуда согласно внутренней классификации кредитной организации;

дата договора о предоставлении ссуды;

валюта ссуды;

дата предоставления (для кредитных линий, например, кредитных карт овердрафт - дата первого предоставления и дата последнего предоставления) денежных средств по договору;

сумма предоставленных (для кредитных линий, например, кредитных карт овердрафт - сумма впервые предоставленных и сумма последний раз предоставленных) по договору денежных средств (в валюте ссуды);

сумма основного долга (в рублях) ссуды;

сумма просроченной части основного долга (в рублях) ссуды;

длительность текущей просрочки в днях (при ее отсутствии - 0 дней);

размер (в процентах) резерва по ссуде;

величина резерва по ссуде;

признак принадлежности ссуды к выборке, отобранной для осуществления оценки;

номер этапа, в котором ссуда пополнила выборку, отобранную для осуществления оценки;

признак участия ссуды в оценке;

идентификатор группы портфелей, определенных согласно главы 2 настоящего Указания, в которую определена ссуда.

1.4. Для осуществления оценки кредитная организация предоставляет Банку России агрегированные данные, включая:

идентификатор портфеля согласно внутренней классификации кредитной организации;

описание состава портфеля, включая кредитный продукт и другие характерные разрезы;

идентификаторы всех кредитных продуктов, включенных в портфель, согласно внутренней классификации кредитной организации;

описание всех кредитных продуктов, включенных в портфель, позволяющие получить полную и подробную характеристику условий их предоставления (например, в форме паспортов продуктов) согласно внутренней классификации кредитной организации;

количество ссуд в портфеле;

совокупная сумма основного долга (в рублях) портфеля;

совокупная сумма просроченной части основного долга (в рублях) портфеля;

совокупная величина сформированных резервов по ссудам портфеля;

идентификатор группы портфелей, определенных в соответствии с главой 2 настоящего Указания, в которую определен данный портфель.

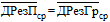

1.5. Суммы основного долга по ссудам, предоставленным в иностранной валюте, для целей оценки пересчитываются в рублевый эквивалент, определяемый по официальному курсу иностранной валюты по отношению к рублю, установленному Банком России на дату оценки.

1.6. Индивидуальные и агрегированные данные предоставляются кредитной организацией для целей оценки по запросу Банка России в электронном виде в составе и форматах, указанных в запросе, с использованием информационных технологий, доступных кредитной организации и Банку России.

2.1. В целях применения настоящего Указания портфели объединяются в аналитические группы, однородные в разрезе кредитного риска (далее - группы портфелей).

2.2. Минимальное количество ссуд в группе портфелей составляет 1000 штук. В состав групп портфелей не включаются ссуды, по которым создан резерв в размере 100 процентов, а также ссуды с суммой основного долга менее 1000 рублей.

2.3. Количество, состав, принципы и критерии формирования групп портфелей определяются исходя из требований глав 2 и 3 настоящего Указания с учетом максимального практически возможного совокупного количества ссуд, участвующих в выборочной оценке, определяемого выделенными для проведения оценки ресурсами и предоставленными возможностями.

2.4. Портфели ссуд, предоставленных физическим лицам, объединяются в группы портфелей с использованием следующих разрезов:

2.4.1. в разрезе составов активов, определенных в строках 3.1, 3.2, 3.3, 3.4 и 3.5 раздела 1 формы 0409115 Указания Банка России от 24 ноября 2016 года № 4212-У «О перечне, формах и порядке составления и представления форм отчетности кредитных организаций в Центральный банк Российской Федерации», зарегистрированным Министерством юстиции Российской Федерации 14 декабря 2016 года № 44718 («Вестник Банка России» от __ __________ 201_ года № _____) (далее - форма 0409115);

2.4.2. в разрезе длительности текущей просрочки по основному долгу и (или) процентам по ссуде:

ссуды без текущей просрочки или с текущей просрочкой длительностью от 1 до 30 календарных дней;

ссуды с текущей просрочкой длительностью от 31 до 90 календарных дней;

ссуды с текущей просрочкой длительностью свыше 90 календарных дня.

2.5. Портфели ссуд, предоставленных субъектам малого и среднего предпринимательства, объединяются в группы портфелей в следующих разрезах:

2.5.1. в разрезе составов активов, определенных в строках 2.1, 2.2, раздела 2 формы 0409115;

2.5.2. в разрезе длительности текущей просрочки по ссуде:

ссуды без текущей просрочки или с текущей просрочкой длительностью от 1 до 30 календарных дней;

ссуды с текущей просрочкой длительностью от 31 до 90 календарных дней;

ссуды с текущей просрочкой длительностью свыше 90 календарных дня.

2.6. Не допускается объединение в одну группу портфелей ссуд, предоставленных физическим лицам, и ссуд, предоставленных субъектам малого и среднего предпринимательства.

2.7. В зависимости от характера и масштаба деятельности кредитной организации допускается формирование групп портфелей настоящего Указания с объединением разрезов:

указанных в пункте 2.4.1 настоящего Указания;

указанных в абзацах 3 и 4 пункта 2.4.2 настоящего Указания;

указанных в абзацах 3 и 4 пункта 2.5.2 настоящего Указания.

2.8. Принципы, правила и критерии, примененные при формировании групп портфелей, а также точный состав сформированных групп портфелей описываются и обосновываются в результатах оценки.

3.1. Анализ и оценка осуществляются в разрезе следующих видов нарушений требований Положения Банка России № 254-П (далее - виды нарушений):

отсутствие у кредитной организации документов, подтверждающих факт осуществление сделки с заемщиком (созаемщиком), на дату заключения договора по ссуде и (или) на дату оценки;

нарушение определенных в главе 5 Положения Банка России № 254-П правил включения реструктурированных ссуд и ссуд, направленных на цели, определенные в пунктах 3.13 и 3.14 Положения Банка России № 254-П, в портфели однородных ссуд и (или) формирования по ним резервов;

нарушение определенных в главе 5 Положения Банка России № 254-П правил отнесения просроченных ссуд к соответствующему портфелю по продолжительности просроченных платежей;

нарушение определенных в главе 5 Положения Банка России № 254-П правил применения минимальной величины резервов по ссудам, выданным с 1 января 2013 года, и (или) по ссудам, выданным с 1 января 2014 года.

3.2. Анализ и оценка каждой группы портфелей осуществляются в следующем общем порядке:

из полного списка ссуд группы портфелей специальным статистически обоснованным способом, описанным в настоящей главе, отбирается набор подлежащих оценке ссуд (далее - выборка) в необходимом количестве (далее - объем выборки);

по каждой ссуде выборки запрашиваются кредитное досье и, при необходимости, иные документы, данные и сведения, необходимые для оценки рисков в соответствии с требованиями Положения Банка России № 254-П;

по каждой ссуде выборки производится индивидуальный углубленный анализ документов и данных на наличие нарушений, описанных в пункте 3.1 настоящего Указания;

по каждой ссуде выборки осуществляется оценка требуемого размера (в процентах) резерва и требуемого размера (в процентах) доначисления резерва в разрезе всех выявленных видов нарушений в соответствии с требованиями Положения Банка России № 254-П по формуле, описанной в пункте 4.1 настоящего Указания, а также итогового размера (в процентах) доначисления резерва по формуле, описанной в пункте 4.2 настоящего Указания;

рассчитываются статистические показатели выборки по формулам, описанным в главе 4 настоящего Указания;

в зависимости от полученных величин статистических показателей выборки при необходимости размер и состав выборки может последовательно уточняться путем добора в выборку дополнительных ссуд вплоть до достижения их минимально необходимого количества;

рассчитанные статистические показатели выборки экстраполируются (распространяются) на всю группу портфелей, из которой была отобрана выборка, по формулам, описанным в главе 5 настоящего Указания.

3.3. Формируемая для оценки выборка должна быть репрезентативной в разрезе кредитного риска, то есть достаточно полно и адекватно отражать структуру кредитного риска соответствующей группы портфелей, что может обеспечиваться:

однородностью групп портфелей в разрезе ключевых характеристик, оказывающих существенное влияние на уровень кредитного риска содержащихся в них ссуд;

использованием случайного бесповторного способа отбора, допускающего для каждой ссуды независимую от выбора других ссуд единственную возможность попадания в выборку;

применением выборки минимально необходимого объема согласно подходам, определенным в главе 3 настоящего Указания и Приложении к настоящему Указанию.

3.4. Основным способом отбора является простой случайный бесповторный отбор, обеспечивающий необходимую репрезентативность выборки в разрезе кредитного риска. Допускается применение иных способов случайного бесповторного отбора, обеспечивающих необходимую репрезентативность выборки в разрезе кредитного риска (в том числе комбинации указанных способов), что описывается и обосновывается в результатах оценки.

3.5. Отбор ссуд в выборку осуществляется путем автоматической генерации случайных величин в соответствии с применяемым способом отбора с использованием необходимого программного обеспечения. Кредитная организация информируется о месте, дате и времени осуществления указанного отбора и вправе присутствовать на процедуре формирования выборки.

3.6. Отбор ссуд в выборку осуществляется поэтапно. На каждом этапе необходимое количество ссуд в выборке последовательно уточняется. При необходимости состав выборки пополняется вплоть до итоговой выборки.

3.7. На первом этапе формируется выборка из группы портфелей минимальным объемом не менее 100 ссуд (далее - предварительная выборка). Состав ссуд предварительной выборки определяется по правилам, описанным в пункте 3.4 настоящего Указания.

3.8. Анализ и оценка каждой ссуды предварительной выборки осуществляются на наличие видов нарушений, указанных в пункте 3.1 настоящего Указания, с документальным оформлением результатов по каждой ссуде указанной выборки.

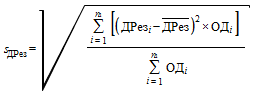

3.9. По результатам анализа и оценки ссуд предварительной выборки вычисляется средневзвешенное по сумме основного долга стандартное отклонение индивидуальных размеров (в процентах) доначисления резервов по ссудам выборки, по которым в результате оценки определяется ненулевой размер (в процентах) доначисления резерва (далее - подвыборка), по формуле:

,

,

где:

i - порядковый номер ссуды в подвыборке;

- количество ссуд в подвыборке;

- количество ссуд в подвыборке;

- итоговый размер (в процентах) доначисления резерва по i-ой ссуде подвыборки с учетом всех выявленных видов нарушений, определяемый в соответствии с пунктом 4.2 настоящего Указания;

- итоговый размер (в процентах) доначисления резерва по i-ой ссуде подвыборки с учетом всех выявленных видов нарушений, определяемый в соответствии с пунктом 4.2 настоящего Указания;

- сумма основного долга по i-ой ссуде на дату оценки;

- сумма основного долга по i-ой ссуде на дату оценки;

- средний размер (в процентах) доначисления резервов по подвыборке, определяемый по формуле, указанной в пункте 4.8 настоящего Указания.

- средний размер (в процентах) доначисления резервов по подвыборке, определяемый по формуле, указанной в пункте 4.8 настоящего Указания.

Величина  определяется с точностью до двух знаков после запятой по правилам математического округления.

определяется с точностью до двух знаков после запятой по правилам математического округления.

3.10. На втором этапе по величине  и количеству ссуд в группе портфелей определяется минимальный объем выборки с использованием таблицы, приведенной в Приложении к настоящему Указанию.

и количеству ссуд в группе портфелей определяется минимальный объем выборки с использованием таблицы, приведенной в Приложении к настоящему Указанию.

По указанной таблице определяется минимально допустимое количество ссуд в выборке в соответствии с величиной средневзвешенного по сумме основного долга стандартного отклонения индивидуального размера (в процентах) доначисления резервов по ссудам подвыборки ( ) вычисленной по формуле, приведенной в пункте 3.9 настоящего Указания (далее - параметр 1), и количеством ссуд в группе портфелей, из которой осуществлялась выборка (далее - параметр 2). При попадании фактических значений параметра 1 и (или) параметра 2 в интервалы, заданные в данной таблице, результат округляется в большую сторону, то есть по верхним границам соответствующих интервалов.

) вычисленной по формуле, приведенной в пункте 3.9 настоящего Указания (далее - параметр 1), и количеством ссуд в группе портфелей, из которой осуществлялась выборка (далее - параметр 2). При попадании фактических значений параметра 1 и (или) параметра 2 в интервалы, заданные в данной таблице, результат округляется в большую сторону, то есть по верхним границам соответствующих интервалов.

При превышении определенным таким образом минимальным объемом выборки объема предварительной выборки более чем на 10 ссуд, выборка пополняется до минимально допустимого количества, но не более чем на 100 ссуд. При отсутствии указанного превышения или при превышении на величину менее 10 ссуд, объем выборки признается достаточным для целей оценки, при этом дальнейшее пополнение выборки не производится, и процедура формирования выборки завершается.

3.11. Состав выборки формируется пополнением выборки предыдущего этапа, начиная с предварительной выборки, дополнительными ссудами путем их отбора из той же группы портфелей по правилам, описанным в пункте 3.4 настоящего Указания.

3.12. Процедура уточнения минимального объема выборки повторяется аналогично порядку, описанному в пунктах 3.9-3.11 настоящего Указания. Процедура формирования выборки завершается при превышении объемом выборки (с учетом всех пополнений) минимально допустимого количества, определяемого согласно Приложению к настоящему Указанию. При достижении объемом выборки 500 ссуд процедура завершается при любых результатах оценки.

3.13. Результаты первоначального формирования и последующих изменений состава выборки оформляются соответствующими протоколами, включаемыми в результаты оценки, с указанием времени, места, метода, технологии, участников, кратким обоснованием необходимости осуществления процедуры, а также полного состава (идентификаторов) включаемых в выборку ссуд.

4.1. Размер (в процентах) доначисления резерва по ссуде в разрезе выявленного вида нарушения определяется по следующей формуле:

,

,

где:

- минимальный размер (в процентах) резерва по ссуде, требуемый с учетом выявленного нарушения в соответствии с Положением Банка России № 254-П;

- минимальный размер (в процентах) резерва по ссуде, требуемый с учетом выявленного нарушения в соответствии с Положением Банка России № 254-П;

- размер (в процентах) резерва по ссуде, фактически сформированный кредитной организацией на дату оценки;

- размер (в процентах) резерва по ссуде, фактически сформированный кредитной организацией на дату оценки;

i - порядковый номер ссуды в выборке;

j - порядковый номер вида нарушения.

4.1.1. При отсутствии по ссуде выявленного нарушения размер (в процентах) доначисления резерва в разрезе указанного вида нарушения принимается равным 0 процентов.

4.1.2. Минимальный размер (в процентах) резерва по ссуде, требуемый в соответствии с выявленным нарушением, определяется равным минимальному размеру (в процентах) резерва, установленному пунктом 5.1 Положения Банка России № 254-П для субпортфеля однородных ссуд с просроченными платежами продолжительностью свыше 360 календарных дней соответствующего портфеля однородных ссуд, к которому принадлежит оцениваемая ссуда, в следующих случаях:

при непредоставлении кредитной организацией кредитного досье и (или) иных документов по ссуде, в том числе в электронной форме (далее - документы по ссуде), необходимых для осуществления полной и своевременной оценки указанной ссуды;

при предоставлении документов по ссуде в виде, не позволяющем осуществить полную и своевременную оценку указанной ссуды;

при создании кредитной организацией иных препятствий, не позволяющих осуществить полную и своевременную оценку указанной ссуды.

4.2. По каждой ссуде с учетом всех выявленных по ней видов нарушений определяется итоговый размер (в процентах) доначисления резерва по следующей формуле:

,

,

где:

- размер (в процентах) доначисления резерва по i-ой ссуде выборки в разрезе j-го выявленного вида нарушения, определяемый по формуле, приведенной в пункте 4.1 настоящего Указания;

- размер (в процентах) доначисления резерва по i-ой ссуде выборки в разрезе j-го выявленного вида нарушения, определяемый по формуле, приведенной в пункте 4.1 настоящего Указания;

L - количество видов нарушений, на наличие которых анализируются ссуды.

4.3. При требуемой величине доначисления резерва менее 100 руб. итоговый размер (в процентах) доначисления резерва по ссуде полагается равным 0 процентов.

4.4. Размер (в процентах) доначисления резерва по ссуде с учетом всех выявленных по ней нарушений не должен определять размер (в процентах) резерва по данной ссуде более 100 процентов.

4.5. По результатам анализа и оценки всех ссуд выборки определяется доля количества ссуд подвыборки в общем количестве ссуд выборки (далее - доля ссуд с доначислениями) по следующей формуле:

,

,

где:

- количество ссуд в подвыборке;

- количество ссуд в подвыборке;

n - количество ссуд в выборке.

4.5.1. Если доля ссуд с доначислениями в выборке составляет менее 5 процентов, то итоговый размер (в процентах) доначисления резервов по данной выборке полагается равным 0 процентов. При этом вычисление размера доначисления резерва по данной выборке не производится.

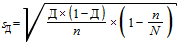

4.6. Стандартное отклонение доли ссуд с доначислениями оценивается по следующей формуле:

,

,

где:

N - количество ссуд в группе портфелей.

4.7. С целью учета статистической погрешности выборочной оценки минимально возможное и максимально возможное значения доли ссуд с доначислениями определяются соответственно по следующим формулам:

,

,

,

,

где:

Д - доля количества ссуд подвыборки в общем количестве ссуд выборки, определяемая по формуле, приведенной в пункте 4.5 настоящего Указания;

- поправка доли ссуд с доначислениями, определяемая по формуле:

- поправка доли ссуд с доначислениями, определяемая по формуле:

,

,

где:

- стандартное отклонение доли ссуд с доначислениями, определяемое по формуле, приведенной в пункте 4.6 настоящего Указания.

- стандартное отклонение доли ссуд с доначислениями, определяемое по формуле, приведенной в пункте 4.6 настоящего Указания.

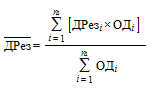

4.8. Средний размер (в процентах) доначисления резервов по подвыборке определяется по следующей формуле:

,

,

где:

- итоговый размер (в процентах) доначисления резерва по i-ой ссуде, определяемый по формуле, приведенной в пункте 4.2 настоящего Указания;

- итоговый размер (в процентах) доначисления резерва по i-ой ссуде, определяемый по формуле, приведенной в пункте 4.2 настоящего Указания;

- сумма основного долга по i-ой ссуде на дату оценки;

- сумма основного долга по i-ой ссуде на дату оценки;

- количество ссуд в подвыборке.

- количество ссуд в подвыборке.

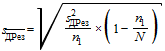

4.9. Стандартное отклонение среднего размера (в процентах) доначисления резервов по подвыборке определяется по следующей формуле:

,

,

где:

- средневзвешенное стандартное отклонение индивидуальных размеров (в процентах) доначисления резервов по подвыборке, определяемое по формуле, приведенной в пункте 3.9 настоящего Указания;

- средневзвешенное стандартное отклонение индивидуальных размеров (в процентах) доначисления резервов по подвыборке, определяемое по формуле, приведенной в пункте 3.9 настоящего Указания;

- количество ссуд в подвыборке;

- количество ссуд в подвыборке;

N - количество ссуд в группе портфелей.

4.10. С целью учета статистической погрешности выборочной оценки минимально и максимально возможные значения среднего размера (в процентах) доначисления резервов по подвыборке определяются соответственно по следующим формулам:

,

,

,

,

где:

- средний размер (в процентах) доначисления резервов по подвыборке, определяемый по формуле, приведенной в пункте 4.8 настоящего Указания;

- средний размер (в процентах) доначисления резервов по подвыборке, определяемый по формуле, приведенной в пункте 4.8 настоящего Указания;

- поправка среднего размера (в процентах) доначисления резервов по подвыборке, определяемая по следующей формуле:

- поправка среднего размера (в процентах) доначисления резервов по подвыборке, определяемая по следующей формуле:

,

,

где:

- стандартное отклонение среднего размера (в процентах) доначисления резервов для ссуд подвыборки, определяемое по формуле, приведенной в пункте 4.9 настоящего Указания.

- стандартное отклонение среднего размера (в процентах) доначисления резервов для ссуд подвыборки, определяемое по формуле, приведенной в пункте 4.9 настоящего Указания.

4.11. С целью учета статистической погрешности выборочной оценки минимально возможное, максимально возможное и среднее значения среднего размера (в процентах) доначисления резервов по выборке определяются соответственно по следующим формулам:

,

,

,

,

,

,

где:

и

и  - минимально возможное и максимально возможное значения доли ссуд с доначислениями, определяемые по формулам, приведенным в пункте 4.7 настоящего Указания;

- минимально возможное и максимально возможное значения доли ссуд с доначислениями, определяемые по формулам, приведенным в пункте 4.7 настоящего Указания;

Д - доля количества ссуд подвыборки в общем количестве ссуд выборки, определяемая по формуле, приведенной в пункте 4.5 настоящего Указания;

и

и  - минимально возможное и максимально возможное значения среднего размера (в процентах) доначисления резервов по подвыборке, определяемые по формулам, приведенным в пункте 4.10 настоящего Указания;

- минимально возможное и максимально возможное значения среднего размера (в процентах) доначисления резервов по подвыборке, определяемые по формулам, приведенным в пункте 4.10 настоящего Указания;

- средний размер (в процентах) доначисления резервов по подвыборке, определяемый по формуле, приведенной в пункте 4.8 настоящего Указания.

- средний размер (в процентах) доначисления резервов по подвыборке, определяемый по формуле, приведенной в пункте 4.8 настоящего Указания.

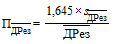

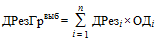

5.1. Совокупная величина доначисления резервов по ссудам, попавшим в выборку из группы портфелей, определяется по следующей формуле:

,

,

где:

- итоговый размер (в процентах) доначисления резерва по i-ой ссуде выборки, вычисленный в соответствии с пунктом 4.2 настоящего Указания;

- итоговый размер (в процентах) доначисления резерва по i-ой ссуде выборки, вычисленный в соответствии с пунктом 4.2 настоящего Указания;

- сумма основного долга по i-ой ссуде на дату оценки;

- сумма основного долга по i-ой ссуде на дату оценки;

n - количество ссуд в выборке.

5.2. Минимальная, контрольная и средняя совокупные величины доначисления резервов по ссудам, не попавшим в выборку из группы портфелей, определяются путем экстраполяции соответственно по следующим формулам:

,

,

,

,

,

,

где:

,

,  и

и  - минимально возможное, максимально возможное и среднее значения среднего размера (в процентах) доначисления резервов для выборки из соответствующей группы портфелей, определенные в пункте 4.11 настоящего Указания;

- минимально возможное, максимально возможное и среднее значения среднего размера (в процентах) доначисления резервов для выборки из соответствующей группы портфелей, определенные в пункте 4.11 настоящего Указания;

- совокупная сумма основного долга (в рублях) ссуд, не попавших в выборку из соответствующей группы портфелей.

- совокупная сумма основного долга (в рублях) ссуд, не попавших в выборку из соответствующей группы портфелей.

5.3. Минимальная, контрольная и средняя совокупные величины доначисления резервов по группе портфелей определяются как сумма соответствующих величин доначисления резервов по попавшим и не попавшим в выборку ссудам соответственно по следующим формулам:

,

,

,

,

.

.

5.4. По каждой группе портфелей, сформированной в ходе оценки, определяются минимальный, контрольный и средний совокупные размеры (в процентах) доначисления резервов (далее - параметры доначисления) по следующим формулам:

,

,

,

,

.

.

где:

,

,  и

и  - минимальная, контрольная и средняя совокупные величины доначисления резервов по группе портфелей, определенные в пункте 5.3 настоящего Указания;

- минимальная, контрольная и средняя совокупные величины доначисления резервов по группе портфелей, определенные в пункте 5.3 настоящего Указания;

- совокупная сумма основного долга (в рублях) ссуд группы портфелей;

- совокупная сумма основного долга (в рублях) ссуд группы портфелей;

- совокупная сумма основного долга (в рублях) ссуд, сумма основного долга которых составляет менее 1000 рублей, исключенных из группы портфелей в соответствии с пунктом 2.2 настоящего Указания;

- совокупная сумма основного долга (в рублях) ссуд, сумма основного долга которых составляет менее 1000 рублей, исключенных из группы портфелей в соответствии с пунктом 2.2 настоящего Указания;

- совокупная сумма основного долга (в рублях) ссуд, отобранных в выборку в ходе текущей оценки.

- совокупная сумма основного долга (в рублях) ссуд, отобранных в выборку в ходе текущей оценки.

6.1. При определении в ходе оценки хотя бы по одной группе портфелей ненулевого минимального совокупного размера (в процентах) доначисления резервов оформляется предписание Банка России с требованием о доначислении резервов (далее - предписание), в котором для каждой из участвовавших в оценке групп портфелей устанавливаются параметры доначисления и период действия указанных параметров доначисления (далее - период доначисления). Состав информации, указываемой в предписании, приведен в главе 7 настоящего Указания.

6.2. Период доначисления устанавливается равным 1 календарному году.

6.3. Параметры доначисления по группам портфелей, определенные в ходе текущей оценки, определяются в акте и устанавливаются в предписании по следующим правилам:

6.3.1. если дата текущей оценки входит в ранее установленный период доначисления и полученный в результате текущей оценки средний совокупный размер (в процентах) доначисления резервов по портфелю ( ) одновременно превышает действующий минимальный совокупный размер (в процентах) доначисления резервов по данному портфелю (

) одновременно превышает действующий минимальный совокупный размер (в процентах) доначисления резервов по данному портфелю ( ) и не превышает действующий контрольный совокупный размер (в процентах) доначисления резервов по данному портфелю (

) и не превышает действующий контрольный совокупный размер (в процентах) доначисления резервов по данному портфелю ( ), то действующие параметры доначисления не подлежат изменению;

), то действующие параметры доначисления не подлежат изменению;

6.3.2. в иных случаях устанавливаются параметры доначисления, определенные в ходе текущей оценки, выполненной в соответствии с настоящим Указанием.

6.4. Параметры доначисления по портфелю кредитной организации устанавливаются равными параметрам доначисления по соответствующей группе портфелей, установленной в предписании, в которую указанный портфель входит на дату расчета резервов:

,

,

,

,

.

.

6.5. Период доначисления по портфелю кредитной организации определяется равным периоду доначисления по соответствующей группе портфелей, установленной в предписании, в которую указанный портфель входит на дату расчета резервов.

6.6. В период доначисления по портфелю кредитная организация формирует резервы по данному портфелю в совокупном размере (в процентах), определяемом по следующей формуле:

,

,

где:

CP - совокупный размер (в процентах) резервов по портфелю;

МРР - размер (в процентах) резерва по данному портфелю, определенный в соответствии с внутренними нормативными документами кредитной организации на дату расчета резервов;

- минимальный совокупный размер (в процентах) доначисления резервов по портфелю.

- минимальный совокупный размер (в процентах) доначисления резервов по портфелю.

6.7. Кредитная организация информирует структурное подразделение Банка России, осуществляющее надзор за деятельностью кредитной организации, об исполнении предписания Банка России.

6.8. Кредитная организация поддерживает резервы по соответствующим портфелям однородных ссуд в размерах, определенных согласно пункту 6.6 настоящего Указания, с даты, определенной в предписании Банка России, до даты установления новых параметров доначисления или до даты окончания периода доначисления.

6.9. В период доначисления кредитная организация не меняет принципы и правила классификации портфелей, определенные на дату оценки.

6.10. Для отмены или изменения параметров доначисления в период доначисления кредитная организация направляет ходатайство о проведении последующей оценки в структурное подразделение Банка России, осуществляющее надзор за деятельностью кредитной организации.

Ходатайство направляется кредитной организацией в структурное подразделение Банка России, осуществляющее надзор за деятельностью кредитной организации, не ранее, чем через шесть месяцев от даты, с которой кредитная организация в соответствии с действующим предписанием Банка России осуществляет формирование резервов по портфелям однородных ссуд с учетом доначисления резервов.

6.11. При последующей оценке Банк России вправе изменить параметры доначисления резервов, определенные в соответствии с настоящим Указанием.

6.12. При наличии документарно обоснованных подтверждений структурное подразделение Банка России, осуществляющее надзор за деятельностью кредитной организации, вправе отменить действие параметров доначисления, установленных в соответствии с настоящим Указанием.

7.1. Результаты проведенной оценки отражаются в акте с указанием:

даты оценки;

даты составления акта;

принципов, правил и критериев, примененных при формировании групп портфелей;

перечня портфелей кредитной организации, входящих в состав групп портфелей, сформированных в ходе текущей оценки;

результатов первоначального формирования и последующих изменений состава выборки с указанием времени, места, метода, технологии, участников, кратким обоснованием необходимости осуществления процедуры, а также полного состава (идентификаторов) включаемых в выборку ссуд;

списка ссуд выборки, на основе анализа которых проводилась оценка, с указанием для каждой ссуды: выявленных по ней нарушений, определенных пунктом 3.1 настоящего Указания; размера доначисления резерва, определяемого в соответствии с пунктом 4.1 настоящего Указания, для каждого выявленного нарушения; итогового размера доначисления, определяемого в соответствии с пунктом 4.2 настоящего Указания; требуемой переклассификации данной ссуды в другой портфель (субпортфель) однородных ссуд, соответствующий виду нарушения, либо требуемого исключения ссуды из портфеля однородных ссуд с оценкой на индивидуальной основе согласно Положению Банка России № 254-П;

расчета параметров доначисления резервов (в процентах) для групп портфелей, по которым производилась оценка, в соответствии с главами 4 и 5 настоящего Указания;

параметров доначисления резервов (в процентах) и величин (в рублях) доначисления резервов, определенные на дату оценки в соответствии с пунктом 6.4 настоящего Указания, для каждого участвовавшего в оценке портфеля;

предлагаемой даты, с которой кредитной организации следует осуществлять формирование резервов по портфелям однородных ссуд с учетом параметров доначисления резервов в соответствии с настоящим Указанием;

периода доначисления резервов.

7.2. Требование о доначислении резервов оформляется в форме предписания Банка России в соответствии с абзацем вторым пункта 9.5 Положения Банка России № 254-П. В предписании указываются:

перечень групп портфелей, сформированных при оценке;

перечень портфелей кредитной организации, входящих в состав групп портфелей, сформированных в ходе текущей оценки;

параметры доначисления резервов и величина (в рублях) доначисления резервов, определенные на дату оценки для каждого участвовавшего в оценке портфеля;

дата, начиная с которой кредитная организация должна осуществлять формирование резервов по портфелям однородных ссуд в соответствии с настоящим Указанием;

период доначисления резервов;

список ссуд, по которым были выявлены нарушения, с указанием необходимости их переклассификации в другие портфели (субпортфели) однородных ссуд либо исключения из портфелей однородных ссуд согласно Положению Банка России № 254-П.

Настоящее Указание подлежит официальному опубликованию и вступает в силу с 1 апреля 2017 года.

|

Председатель Центрального банка Российской Федерации |

Приложение

к Указанию Банка России

от «__» ________ 2017 года № ____-У

«О порядке оценки Банком России

корректности формирования резервов

по портфелям однородных ссуд

методом экстраполяции»

Величина  (параметр 1)

(параметр 1)

|

Количество ссуд в группе портфелей, шт. (параметр 2) | |||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 1000 и менее | 2000 | 3000 | 4000 | 5000 | 6000 | 7000 | 8000 | 9000 | 10000 | 20000 | 30000 | 40000 | 50000 и более | |

| 10% и менее | 100 | 100 | 114 | 115 | 115 | 116 | 116 | 116 | 117 | 117 | 117 | 118 | 118 | 118 |

| 11% | 124 | 132 | 135 | 137 | 137 | 138 | 139 | 139 | 139 | 139 | 140 | 141 | 141 | 141 |

| 12% | 143 | 154 | 158 | 160 | 161 | 162 | 163 | 163 | 163 | 164 | 165 | 166 | 166 | 166 |

| 13% | 162 | 176 | 182 | 184 | 186 | 187 | 188 | 189 | 189 | 190 | 192 | 192 | 192 | 193 |

| 14% | 181 | 200 | 207 | 210 | 212 | 214 | 215 | 216 | 217 | 217 | 219 | 220 | 221 | 221 |

| 15% | 201 | 224 | 232 | 237 | 240 | 242 | 243 | 244 | 245 | 246 | 249 | 250 | 250 | 251 |

| 16% | 219 | 246 | 257 | 262 | 266 | 268 | 270 | 271 | 272 | 273 | 277 | 278 | 279 | 279 |

| 17% | 235 | 266 | 278 | 285 | 289 | 292 | 294 | 296 | 297 | 298 | 302 | 304 | 305 | 305 |

| 18% | 248 | 283 | 297 | 305 | 310 | 313 | 315 | 317 | 318 | 320 | 325 | 327 | 328 | 328 |

| 19% | 257 | 295 | 310 | 319 | 324 | 327 | 330 | 332 | 333 | 335 | 340 | 342 | 343 | 344 |

| 20% | 265 | 306 | 323 | 332 | 337 | 341 | 344 | 346 | 348 | 349 | 355 | 357 | 358 | 359 |

| 21% | 273 | 317 | 334 | 344 | 350 | 354 | 357 | 359 | 361 | 363 | 369 | 372 | 373 | 374 |

| 22% | 277 | 322 | 340 | 350 | 356 | 361 | 364 | 366 | 368 | 369 | 376 | 379 | 380 | 381 |

| 23% | 281 | 327 | 345 | 356 | 362 | 367 | 370 | 372 | 374 | 376 | 383 | 385 | 387 | 387 |

| 24% | 284 | 331 | 350 | 361 | 368 | 372 | 375 | 378 | 380 | 382 | 389 | 392 | 393 | 394 |

| 25% | 287 | 335 | 355 | 366 | 373 | 377 | 381 | 383 | 385 | 387 | 395 | 397 | 399 | 400 |

| 26% | 290 | 339 | 359 | 371 | 378 | 382 | 386 | 389 | 391 | 392 | 400 | 403 | 404 | 405 |

| 27% | 292 | 343 | 364 | 375 | 382 | 387 | 391 | 393 | 396 | 397 | 405 | 408 | 410 | 410 |

| 28% | 295 | 346 | 367 | 379 | 386 | 391 | 395 | 398 | 400 | 402 | 410 | 413 | 414 | 415 |

| 29% | 297 | 349 | 371 | 383 | 390 | 396 | 399 | 402 | 405 | 406 | 415 | 418 | 419 | 420 |

| 30% | 300 | 353 | 375 | 387 | 394 | 400 | 403 | 406 | 409 | 411 | 419 | 422 | 424 | 425 |

| 31% | 302 | 355 | 378 | 390 | 398 | 403 | 407 | 410 | 413 | 415 | 423 | 426 | 428 | 429 |

| 32% | 304 | 358 | 381 | 394 | 401 | 407 | 411 | 414 | 416 | 418 | 427 | 430 | 432 | 433 |

| 33% | 306 | 361 | 384 | 397 | 405 | 410 | 414 | 417 | 420 | 422 | 431 | 434 | 436 | 437 |

| 34% | 307 | 363 | 387 | 400 | 408 | 414 | 418 | 421 | 423 | 425 | 435 | 438 | 439 | 440 |

| 35% | 309 | 366 | 390 | 403 | 411 | 417 | 421 | 424 | 427 | 429 | 438 | 441 | 443 | 444 |

| 36% | 311 | 368 | 392 | 405 | 414 | 420 | 424 | 427 | 430 | 432 | 441 | 444 | 446 | 447 |

| 37% | 312 | 370 | 395 | 408 | 417 | 422 | 427 | 430 | 433 | 435 | 444 | 448 | 449 | 450 |

| 38% | 314 | 372 | 397 | 410 | 419 | 425 | 429 | 433 | 435 | 437 | 447 | 451 | 452 | 453 |

| 39% | 315 | 374 | 399 | 413 | 422 | 428 | 432 | 435 | 438 | 440 | 450 | 454 | 455 | 456 |

| 40% и более | 316 | 376 | 401 | 415 | 424 | 430 | 435 | 438 | 441 | 443 | 453 | 456 | 458 | 459 |

Проект Указания Банка России «О порядке оценки Банком России корректности формирования резервов по портфелям однородных ссуд методом экстраполяции» (далее - проект Указания об экстраполяции) разработан с целью совершенствования подходов к оценке величины формируемых кредитными организациями резервов по портфелям однородных ссуд и определяет методику и правила осуществления оценки Банком России корректности формирования резервов по портфелям однородных ссуд, включая оценку:

установленного кредитной организацией размера (в процентах) резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности, оцениваемым на портфельной основе;

величины сформированных кредитной организацией резервов;

требуемого размера (в процентах) доначисления и величины доначисления резерва по ссудам, оцениваемым на портфельной основе.

Проект Указания об экстраполяции ранее был размещен для консультаций с банковским сообществом в период с 5 по 15 октября 2016 года. Предлагаемая редакция проекта Указания об экстраполяции включает изменения, внесенные по итогам консультаций с банковским сообществом. В частности, внесены следующие изменения:

1. Исключена обязанность кредитной организации по хранению в информационных базах информации о ссудах.

2. Изменены подходы к формированию групп портфелей. В проекте Указания об экстраполяции портфели ссуд, предоставленных физическим лицам и субъектам малого и среднего предпринимательства, объединяются в группы портфелей с использованием разрезов активов, определенных в разделе 1 формы 0409115 Указания Банка России от 24.11.2016 № 4212-У «О перечне, формах и порядке составления и представления форм отчетности кредитных организаций в Центральный банк Российской Федерации».

3. Переработаны формулировки видов нарушений, на которые осуществляется оценка ссуд.

4. Полностью переработана глава 6 «Доначисление резервов».

5. Проект Указания об экстраполяции дополнен перечнем информации, включаемой в акте и предписании.

6. Внесены другие корректировки и изменения редакционного характера.

Проект Указания Банка России «О внесении изменений в Положение Банка России от 26 марта 2004 года № 254-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности» (далее - проект Указания о резервах) разработан с целью совершенствования подходов к оценке принимаемых банками кредитных рисков и установления величины резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности (далее - резервы). Проект включает положения в соответствии с которыми требование об уточнении кредитной организацией резервов может быть основано, в том числе, на оценке, полученной с применением проекта Указания об экстраполяции.

Комментарии к проектам просим направлять в Департамент банковского регулирования до 6 февраля 2017 года по адресам электронной почты: smv2@mail.cbr.ru и PolyanskiyYuN@mail.cbr.ru.

Банком России доработан порядок оценки корректности формирования резервов по портфелям однородных ссуд методом экстраполяции. Он подготовлен в целях совершенствования подходов к оценке величины формируемых кредитными организациями резервов по портфелям однородных ссуд.

Определяются правила и методика проведения Банком России оценки корректности формирования резервов по портфелям однородных ссуд, включая оценку установленного размера резервов на возможные потери по ссудам, ссудной и приравненной к ней задолженности, оцениваемым на портфельной основе; величины сформированных резервов; требуемого размера доначисления и величины доначисления резерва по ссудам, оцениваемым на портфельной основе.

В доработанном порядке исключена обязанность кредитной организации хранить в информационных базах информацию о ссудах, изменены подходы к формированию групп портфелей, скорректирован порядок доначисления резервов.