(1).jpg)

Приказ Минфина России от 16 мая 2016 г. № 63н "О внесении изменений в Положение об организации проведения мониторинга качества финансового менеджмента, осуществляемого главными администраторами средств федерального бюджета, утвержденное приказом Министерства финансов Российской Федерации от 13 апреля 2009 г. № 34н”

В целях совершенствования проведения мониторинга качества финансового менеджмента, осуществляемого главными администраторами средств федерального бюджета, приказываю:

внести в Положение об организации проведения мониторинга качества финансового менеджмента, осуществляемого главными администраторами средств федерального бюджета, утвержденное приказом Министерства финансов Российской Федерации от 13 апреля 2009 г. № 34н (зарегистрирован Министерством юстиции Российской Федерации 19 мая 2009 г., регистрационный № 13962; Бюллетень нормативных актов федеральных органов исполнительной власти, 2009, № 35)* (далее - Положение), следующие изменения:

1. Абзац 2 пункта 2 исключить.

2. Пункт 5.3 дополнить абзацем следующего содержания:

«сведения об исполнении предписаний Счетной палаты Российской Федерации, направленных главному администратору средств федерального бюджета по форме согласно приложению № 18 к настоящему Положению.».

3. Пункт 11 изложить в следующей редакции:

«11. После представления Счетной палатой Российской Федерации заключения на годовой отчет об исполнении федерального бюджета в Правительство Российской Федерации, результаты годового мониторинга качества финансового менеджмента уточняются Министерством финансов Российской Федерации в срок, не превышающий 15 календарных дней. Уточненный отчет о результатах годового мониторинга качества финансового менеджмента публикуется на официальном сайте Министерства финансов Российской Федерации minfin.ru в информационно-телекоммуникационной сети «Интернет».».

4. Пункты 12-22 изложить в следующей редакции:

«12. В графе 1 Сведений об отраслевых особенностях, влияющих на показатели качества финансового менеджмента, осуществляемого главным администратором средств федерального бюджета (ф. 0507044) (далее - Сведения (ф. 0507044)), по каждому параметру, используемому для расчета показателя качества финансового менеджмента, указывается соответствующий номер Приложения к Положению.

13. В графе 2 Сведений (ф. 0507044) указывается номер показателя из Приложений 1 или 15 к Положению.

14. В графе 3 Сведений (ф. 0507044) указывается обозначение параметра показателя из Приложений 1 или 15 к Положению.

15. В графе 4 Сведений (ф. 0507044) указывается единица измерения параметра показателя, в соответствии с Общероссийским классификатором единиц измерения (ОКЕИ).

16. В графе 5 Сведений (ф. 0507044) указывается код классификации доходов (расходов) по бюджетной классификации Российской Федерации. При этом по расходам федерального бюджета должен указываться код главного распорядителя бюджетных средств, раздела, подраздела, целевой статьи и вида расходов.

17. В графе 6 Сведений (ф. 0507044) указывается целевое (плановое) значение параметра в указанных единицах измерения.

18. В графе 7 Сведений (ф. 0507044) указывается фактическое значение параметра в указанных единицах измерения.

19. В графе 8 Сведений (ф. 0507044) указывается отклонение от целевого значения параметра, которое является разницей между целевым и фактическим значениями параметра.

20. В графе 9 Сведений (ф. 0507044) указывается процент отклонения от целевого значения параметра.

21. В графе 10 Сведений (ф. 0507044) указываются причины отклонения от целевого значения параметра, не зависящие от действий главного администратора средств федерального бюджета.

22. В случае, если значение параметра Сведений (ф. 0507044) при расчете находится в пределах целевого ориентира для главного администратора средств федерального бюджета, то строка по данному параметру не заполняется.».

5. Пункты 23, 24, 25 исключить.

6. Дополнить разделом XVII следующего содержания:

«XVII. Порядок заполнения Сведений об исполнении предписаний Счетной палаты Российской Федерации, направленных главному администратору средств федерального бюджета (ф. 0507048) (приложение № 18 к настоящему Положению)

105. В графе 1 Сведений об исполнении предписаний Счетной палаты Российской Федерации, направленных главному администратору средств федерального бюджета (ф. 0507048) (далее - Сведения (ф. 0507048)) указывается количество направленных предписаний Счетной палатой Российской Федерации главному администратору средств федерального бюджета.

106. В графе 2 Сведений (ф. 0507048) указывается количество исполненных предписаний Счетной палаты Российской Федерации главным администратором средств федерального бюджета.».

107. В графе 3 Сведений (ф. 0507048) указывается количество частично исполненных предписаний Счетной палаты Российской Федерации главным администратором средств федерального бюджета.».

108. В графе 4 Сведений (ф. 0507048) указываются причины частичного исполнения (неисполнения) предписаний Счетной палаты Российской Федерации главным администратором средств федерального бюджета.».

_____________________________

* С изменениями, внесенными приказами Минфина России от 17 августа 2010 г. № 92н (зарегистрирован Минюстом России 15 сентября 2010 г., регистрационный № 18441; Российская газета, 2010, 29 сентября), от 29 декабря 2010 г. № 192н (зарегистрирован Минюстом России 11 марта 2011 г., регистрационный № 20071; Российская газета, 2011, 29 апреля), от 19 октября 2011 г. № 134н (зарегистрирован Минюстом России 21 декабря 2011г., регистрационный № 22729; Бюллетень нормативных актов федеральных органов исполнительной власти, 2012, № 5), от 30 августа 2012 г. № 120н (зарегистрирован Минюстом России 31 октября 2012 г., регистрационный № 25750; Бюллетень нормативных актов федеральных органов исполнительной власти, 2013, № 6), от 20 января 2014 г. № 1н (зарегистрирован Минюстом России 13 марта 2014 г., регистрационный № 31589; Российская газета, 2014, 28 марта), от 23 декабря 2014 № 164н (зарегистрирован Минюстом России 16 февраля 2015 г. регистрационный № 36041; официальный интернет-портал правовой информации http://www.pravo.gov.ru, 18 февраля 2015 г., № 0001201502180016), от 14.10.2015 № 159н (зарегистрирован Минюстом России от 12 ноября 2015 г., регистрационный № 39688; официальный интернет-портал правовой информации http://www.pravo.gov.ru, 17 ноября 2015 г., № 0001201511170006).

Зарегистрировано в Минюсте РФ 8 июня 2016 г.

Регистрационный № 42459

7. В приложении № 1 к Положению:

1) Пункты 3, 3.1 изложить в следующей редакции и дополнить подпунктами 3.1.1 и 3.1.2:

«

| 3. Исполнение бюджета по доходам | 7 | ||||

|---|---|---|---|---|---|

| 3.1. Качество планирования поступлений доходов |

, где

N - количество закрепленных за ГАДБ доходных источников;

, где

N - количество закрепленных за ГАДБ доходных источников;

=1, если определена методика расчета прогнозных значений по i-му закрепленному за ГАДБ доходному источнику;

=1, если определена методика расчета прогнозных значений по i-му закрепленному за ГАДБ доходному источнику;

= 0, если не определена методика расчета прогнозных значений по i-му закрепленному за ГАДБ

доходному источнику;

= 0, если не определена методика расчета прогнозных значений по i-му закрепленному за ГАДБ

доходному источнику;

- прогноз поступлений по i-му источнику доходов, определенному в прогнозе помесячного поступления

доходов на j-й квартал отчетного года;

- прогноз поступлений по i-му источнику доходов, определенному в прогнозе помесячного поступления

доходов на j-й квартал отчетного года;

- кассовое исполнение по i-му источнику доходов, определенному в прогнозе помесячного поступления доходов на j-й квартал отчетного года.

- кассовое исполнение по i-му источнику доходов, определенному в прогнозе помесячного поступления доходов на j-й квартал отчетного года.

|

% | 65 | При оценивании качества планирования поступлений доходов применяется корректирующий коэффициент, снижающий оценку в связи с отсутствием утвержденных ведомственных актов с методиками расчета прогнозных значений закрепленных за ГАДБ *(4) доходных источников и погрешности поквартального прогнозирования поступления доходов в отчетном году. Целевым ориентиром для ГАДБ является значение показателя, не превосходящее 15%. Корректирующий коэффициент рассчитывается ежегодно с учетом отраслевых особенностей. | |

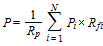

| 3.1.1. Отклонение от прогноза поступлений доходов на текущий финансовый год по главному администратору доходов федерального бюджета (за исключением налоговых, таможенных платежей, взаимозачетов между государствами-членами Евразийского экономического союза) |

где

где

,

при котором оценка принимается удовлетворительной для значения показателя Р* = 7,5%;

N - количество закрепленных за ГАДБ доходных источников;

,

при котором оценка принимается удовлетворительной для значения показателя Р* = 7,5%;

N - количество закрепленных за ГАДБ доходных источников;

- прогноз поступлений доходов, определенный в прогнозе помесячного поступления доходов на отчетный квартал по главному администратору доходов федерального бюджета;

- прогноз поступлений доходов, определенный в прогнозе помесячного поступления доходов на отчетный квартал по главному администратору доходов федерального бюджета;

- прогноз поступлений по i-му источнику доходов, определенному в прогнозе помесячного поступления доходов на отчетный квартал;

- прогноз поступлений по i-му источнику доходов, определенному в прогнозе помесячного поступления доходов на отчетный квартал;

- кассовое исполнение по i-му источнику доходов, определенному в прогнозе помесячного поступления доходов на отчетный квартал.

- кассовое исполнение по i-му источнику доходов, определенному в прогнозе помесячного поступления доходов на отчетный квартал.

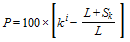

|

% | 75 | E(P) = 100 x P | Негативно расценивается как недовыполнение прогноза поступлений доходов на текущий финансовый год для администратора доходов федерального бюджета, так и значительное перевыполнение плана по доходам в отчетном периоде. Показатель анализируется для администраторов доходов федерального бюджета, доходные источники которых определены в прогнозе помесячного поступления доходов на очередной квартал, предоставляемом ГАДБ в Минфин России. Целевым ориентиром для ГАДБ является значение показателя, не превосходящее 15%. Показатель рассчитывается ежеквартально и ежегодно с учетом отраслевых особенностей. |

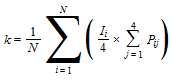

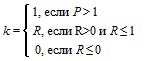

| 3.1.2. Качество правовой базы главного администратора доходов федерального бюджета по администрированию доходов | Наличие правовых актов ГАДБ, содержащих: 1) закрепление доходных источников федерального бюджета за подведомственными АДБ*(5); 2) наделение подведомственных АДБ бюджетными полномочиями администратора; 3) определение порядка заполнения (составления) первичных документов для целей ведения бюджетного учета по методу начисления; 4) порядок обмена информацией между структурными подразделениями АДБ при начислении платежей, уточнении вида и принадлежности платежей, принятии решений о возврате; 5) порядок представления АДБ бюджетной отчетности ГАДБ; 6) методику расчета прогнозных значений доходных источников. | % | 25 | Е(Р)= 1, если правовой акт ГАДБ полностью соответствует требованиям 1) - 6) настоящего пункта; Е(Р)= 0,75, если правовой акт ГАДБ полностью соответствует требованиям 1) - 5) настоящего пункта; Е(Р)= 0,5, если правовой акт ГАДБ полностью соответствует требованиям 1) - 2) настоящего пункта и не соответствует полностью или частично хотя бы одному из требований 3) - 5) настоящего пункта; Е(Р)= 0, если правовой акт ГАДБ полностью или частично не соответствует хотя бы одному из требований 1) - 2) настоящего пункта и (или) двум и более требованиям 3) - 5) настоящего пункта. | Показатель применяется для оценки правового обеспечения деятельности администраторов доходов федерального бюджета по осуществлению контроля за правильностью исчисления, полнотой и своевременностью уплаты, начисления, учета, взыскания и принятия решений о возврате (зачете) излишне уплаченных (взысканных) платежей, пеней и штрафов по ним, являющихся доходами федерального бюджета. Показатель рассчитывается ежеквартально и ежегодно. |

| »; | |||||

2) в графе «Оценка» пункта 3.2 после символов «Е(Р) =» дополнить символами «k x», дополнить абзацем следующего содержания:

«

,

,

- поступления в доход бюджета части прибыли от государственных унитарных предприятий, дивидендов от организаций с государственным участием в капитале в отчетном финансовом году;

- поступления в доход бюджета части прибыли от государственных унитарных предприятий, дивидендов от организаций с государственным участием в капитале в отчетном финансовом году;

- сумма части прибыли (дивидендов), начисленной к перечислению в доход бюджета в отчетном финансовом году, в соответствии с данными бюджетной отчетности главных администраторов бюджетных средств, подтверждёнными Счетной палатой Российской Федерации.»;

- сумма части прибыли (дивидендов), начисленной к перечислению в доход бюджета в отчетном финансовом году, в соответствии с данными бюджетной отчетности главных администраторов бюджетных средств, подтверждёнными Счетной палатой Российской Федерации.»;

3) пункт 3.3 исключить;

4) пункт 3.4 изложить в следующей редакции:

«

| 3.4. Доля возвратов (возмещений) из федерального бюджета излишне уплаченных (взысканных) сумм |

,

где S - объем возвратов (возмещений) из федерального бюджета излишне уплаченных (взысканных) сумм в отчетном периоде;

,

где S - объем возвратов (возмещений) из федерального бюджета излишне уплаченных (взысканных) сумм в отчетном периоде;

- кассовое исполнение по доходам в отчетном периоде.

- кассовое исполнение по доходам в отчетном периоде.

|

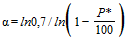

% | 15 |

, где

, где

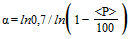

,

<Р> - среднее значение показателя, рассчитанное по данным 2007 года, равное 2,45%

,

<Р> - среднее значение показателя, рассчитанное по данным 2007 года, равное 2,45%

|

Показатель отражает качество администрирования доходов федерального бюджета, закрепленных за ГАДБ, на Р процентов в текущем финансовом году и плановом периоде. Целевым ориентиром для ГАДБ является значение показателя, равное 0 %. Показатель рассчитывается ежеквартально и ежегодно с учетом отраслевых особенностей. |

|---|---|---|---|---|---|

| ». | |||||

5) пункт 5 изложить в следующей редакции:

«

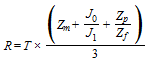

| 5. Контроль и аудит |

,

где

,

где  - количество направленных предписаний Счетной палатой Российской Федерации главному администратору средств федерального бюджета;

- количество направленных предписаний Счетной палатой Российской Федерации главному администратору средств федерального бюджета;

- количество исполненных предписаний Счетной палаты Российской Федерации главным администратором средств федерального бюджета;

- количество исполненных предписаний Счетной палаты Российской Федерации главным администратором средств федерального бюджета;

- количество частично исполненных предписаний Счетной палаты Российской Федерации главным администратором средств федерального бюджета.

- количество частично исполненных предписаний Счетной палаты Российской Федерации главным администратором средств федерального бюджета.

|

% | 5 | Корректирующий коэффициент рассчитывается ежегодно с учетом отраслевых особенностей. | |

|---|---|---|---|---|---|

| ». | |||||

8. Приложение № 2 к Положению изложить в следующей редакции:

«Приложение № 2

к Положению об организации проведения

мониторинга качества финансового

менеджмента, осуществляемого главными

администраторами средств федерального бюджета

Сведения

об отраслевых особенностях, влияющих на показатели качества финансового менеджмента, осуществляемого главным администратором средств федерального бюджета

| Коды | |||

|---|---|---|---|

| Форма по ОКУД | 0507044 | ||

| на 1 _____________ 20___ г. | Дата | ||

| Главный администратор средств федерального бюджета | по ОКПО | ||

| Глава по БК | |||

| Периодичность: квартальная, годовая |

| Номер Приложения к Положению | Номер показателя | Обозначение параметра показателя | Единица измерения параметра показателя (по ОКЕИ) | Код доходов (расходов) по БК | Целевое (плановое) значение параметра | Фактическое значение параметра | Отклонение от целевого значения параметра | Причина отклонения | |

|---|---|---|---|---|---|---|---|---|---|

| +/- | % | ||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

Руководитель __________________ __________________________

(подпись) (расшифровка подписи)

Исполнитель __________________ ________________ _________________________ _______________

(должность) (подпись) (расшифровка подписи) (телефон)

"_____"_________________________20__ г.

».

9. В приложении № 15 к Положению:

1) в пункте 1.1:

а) подпункте «а» графы «Расчет показателя» формулу изложить в следующей редакции:

«  »;

»;

б) подпункт «б» графы «Расчет показателя» изложить в следующей редакции:

«б) Доля неиспользованных на конец года бюджетных ассигнований

, где

, где

В - объем бюджетных ассигнований ГРБС в отчетном финансовом году согласно сводной бюджетной росписи федерального бюджета с учетом внесенных в нее изменений;

Е - кассовое исполнение расходов ГРБС в отчетном финансовом году.»;

в) графу «Комментарий» изложить в следующей редакции:

«а) Показатель отражает риски неисполнения бюджетных ассигнований в текущем финансовом году в связи с несвоевременным заключением государственных контрактов на поставки товаров, оказание услуг, выполнение работ для государственных нужд.

Целевым ориентиром для ГРБС является значение показателя, равное 2%.

Показатель рассчитывается ежеквартально с учетом отраслевых особенностей.

б) Показатель позволяет оценить объем неисполненных на конец года бюджетных ассигнований, а также отражает риски неисполнения бюджетных ассигнований в текущем финансовом году и плановом периоде на Р процентов.

Целевым ориентиром для ГРБС является значение показателя, равное 0%.

Показатель рассчитывается ежегодно с учетом отраслевых особенностей.»;

2) в пункте 1.2:

в графе «Оценка» после символов «Е(Р) =» дополнить символами «К х», дополнить абзацем следующего содержания:

«  , где

, где

- объем предоставленных субсидий в отчетном году;

- объем предоставленных субсидий в отчетном году;

- объем неиспользованных субсидий, подлежащий возврату в бюджет, по состоянию на 1 января года, следующего за отчетным.»;

- объем неиспользованных субсидий, подлежащий возврату в бюджет, по состоянию на 1 января года, следующего за отчетным.»;

3) в графе «Оценка» пункта 3.1:

в подпункте «а» символы «1, если Р < 0» заменить символами «1, если Р  0»;

0»;

в подпункте «б» символы «1, если Р < 0» заменить символами «1, если Р  0»;

0»;

4) в пункте 4:

а) в графе «Наименование показателя» после слова «кредиторской» дополнить словом «, дебиторской», слова «по расчетам с поставщиками и подрядчиками» исключить;

б) в графе «Оценка» после символов «Е(Р) =» дополнить символами «k х», дополнить абзацами следующего содержания:

,

,

= 1,1 при наличии утвержденного плана мероприятий по сокращению дебиторской задолженности по расходам;

= 1,1 при наличии утвержденного плана мероприятий по сокращению дебиторской задолженности по расходам;

= 1, при отсутствии утвержденного плана мероприятий по сокращению дебиторской задолженности по расходам;

= 1, при отсутствии утвержденного плана мероприятий по сокращению дебиторской задолженности по расходам;

- плановый объем дебиторской задолженности по расходам по состоянию на 1 января года, следующего за отчетным;

- плановый объем дебиторской задолженности по расходам по состоянию на 1 января года, следующего за отчетным;

- фактический объем дебиторской задолженности по расходам по состоянию на 1 января года, следующего за отчетным;

- фактический объем дебиторской задолженности по расходам по состоянию на 1 января года, следующего за отчетным;

- объем кредиторской задолженности и дебиторской задолженности по расходам по состоянию на 1 января отчетного года;

- объем кредиторской задолженности и дебиторской задолженности по расходам по состоянию на 1 января отчетного года;

- остаток иной просроченной кредиторской задолженности и дебиторской задолженности по расходам по состоянию на 1 января года, следующего за отчетным годом;

- остаток иной просроченной кредиторской задолженности и дебиторской задолженности по расходам по состоянию на 1 января года, следующего за отчетным годом;

Т = 1, при наличии просроченной дебиторской задолженности по выданным авансам до 1 месяца;

Т = 0,5, при наличии просроченной дебиторской задолженности по выданным авансам до 1 года;

Т = 0,25, при наличии просроченной дебиторской задолженности по выданным авансам до 3-х лет;

Т = 0, при наличии просроченной дебиторской задолженности по выданным авансам свыше 3-х лет.».

10. Дополнить приложением № 18 следующего содержания:

«Приложение № 18

к Положению об организации проведения

мониторинга качества финансового

менеджмента, осуществляемого главными

администраторами средств федерального бюджета

Сведения

об исполнении предписаний Счетной палаты Российской Федерации, направленных главному администратору средств федерального бюджета

| Коды | |||

|---|---|---|---|

| Форма по ОКУД | 0507048 | ||

| на 1 ________ 20__ г. | Дата | ||

| Главный распорядитель средств | по ОКПО | ||

| федерального бюджета | Глава по БК | ||

| Периодичность: годовая | |||

| Единица измерения: штук | по ОКЕИ | 796 |

| Количество предписаний Счетной палаты Российской Федерации | |||

|---|---|---|---|

| направленных главному администратору средств федерального бюджета | исполненных главным администратором средств федерального бюджета | ||

| полностью | частично | причины частичного исполнения (неисполнения) | |

| 1 | 2 | 3 | 4 |

Руководитель __________________ __________________________

(подпись) (расшифровка подписи)

Исполнитель ___________ _____________ ______________________ ___________

(должность) (подпись) (расшифровка подписи) (телефон)

"_____"____________________20__ г.

».

| Министр | А.Г. Силуанов |