(1).jpg)

Проект Приказа Министерства финансов РФ "Об утверждении методики оценки эффективности налогового расхода Российской Федерации "Налоговый вычет из налоговой базы по налогу на прибыль организаций в сумме расходов на оплату труда за платежи по договорам страхования жизни на срок не менее 5 лет" (подготовлен Минфином России 12.09.2023)

Досье на проект

Пояснительная записка

В соответствии с пунктом 2 постановления Правительства Российской Федерации от 12 апреля 2019 г. N 439 "Об утверждении Правил формирования перечня налоговых расходов Российской Федерации и оценки налоговых расходов Российской Федерации" приказываю:

1. Утвердить прилагаемую методику оценки эффективности налогового расхода Российской Федерации "Налоговый вычет из налоговой базы по налогу на прибыль организаций в сумме расходов на оплату труда за платежи по договорам страхования жизни на срок не менее 5 лет" (далее - налоговый расход).

2. Департаменту финансовой политики:

обеспечить ежегодное проведение оценки эффективности налогового расхода;

представлять ежегодно до 15 декабря года, следующего за отчетным, паспорт налогового расхода, результаты оценки эффективности налогового расхода и рекомендации по результатам указанной оценки в Департамент налоговой политики и Департамент бюджетной политики и стратегического планирования для учета при подготовке проекта основных направлений бюджетной, налоговой и таможенно-тарифной политики Российской Федерации на очередной финансовый год и плановый период, а также в Департамент проектного управления и развития персонала для учета при подготовке годового отчета о ходе реализации и оценке эффективности реализации государственной программы Российской Федерации "Управление государственными финансами и регулирование финансовых рынков", утвержденной постановлением Правительства Российской Федерации от 15 апреля 2014 г. N 320;

представлять уточненные данные по итогам оценки эффективности налогового расхода до 1 марта года, следующего за годом предоставления результатов оценки эффективности налогового расхода.

3. Департаменту доходов обеспечить представление в Департамент финансовой политики фискальных характеристик налогового расхода ежегодно до 15 ноября года, следующего за отчетным.

4. Контроль за исполнением настоящего приказа возложить на заместителя Министра финансов Российской Федерации А.В. Моисеева.

| Министр | А.Г. Силуанов |

УТВЕРЖДЕНА

приказом Министерства финансов

Российской Федерации

от N ___

МЕТОДИКА

оценки эффективности налогового расхода Российской Федерации "Налоговый вычет из налоговой базы по налогу на прибыль организаций в сумме расходов на оплату труда за платежи по договорам страхования жизни на срок не менее 5 лет"

I. Общие положения

1. Настоящая методика, разработанная в соответствии с Правилами формирования перечня налоговых расходов Российской Федерации и оценки налоговых расходов Российской Федерации, утвержденными постановлением Правительства Российской Федерации от 12 апреля 2019 г. N 439 (далее - Правила), устанавливает порядок оценки эффективности налогового расхода Российской Федерации "Налоговый вычет из налоговой базы по налогу на прибыль организаций в сумме расходов на оплату труда за платежи по договорам страхования жизни на срок не менее 5 лет" (далее - налоговый расход), предусмотренного абзацем третьим пункта 16 части второй статьи 255 Налогового кодекса Российской Федерации.

2. Налоговый расход относится к социальным налоговым расходам Российской Федерации.

Налоговый расход соответствует целям государственной программы Российской Федерации "Управление государственными финансами и регулирование финансовых рынков", утвержденной постановлением Правительства Российской Федерации от 15 апреля 2014 г. N 320 (далее - государственная программа).

3. Понятия в настоящей методике используются в значении, определенном статьей 6 Бюджетного кодекса Российской Федерации и пунктом 2 Правил.

II. Оценка эффективности налогового расхода

4. Оценка эффективности налогового расхода включает в себя оценку целесообразности налогового расхода и оценку результативности налогового расхода.

5. Оценка целесообразности налогового расхода осуществляется

по следующим критериям:

а) соответствие целям государственной программы;

б) востребованность плательщиками предоставленной налоговой льготы, обуславливающей налоговый расход (далее - налоговая льгота), которая характеризуется соотношением численности плательщиков, воспользовавшихся правом на налоговую льготу, и численности плательщиков, обладающих потенциальным правом на применение налоговой льготы, или общей численности плательщиков за 5-летний период.

6. В случае несоответствия налогового расхода хотя бы одному из критериев, указанных в пункте 5 настоящей методики, Минфином России формируются предложения о сохранении (уточнении, отмене) налоговой льготы.

7. Минфин России проводит оценку на предмет соответствия налогового расхода цели государственной программы по созданию условий к концу 2030 года, повышающих доступность финансового рынка, при которых доля инвестиционных, страховых и пенсионных продуктов в сбережениях граждан увеличится до 40% (далее - цель государственной программы).

При оценке налогового расхода следует учитывать, что налоговый расход должен оказывать влияние на достижение целей государственной программы.

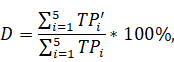

8. Востребованность плательщиком предоставленной налоговой льготы рассчитывается по формуле:

где:

D - уровень востребованности налоговой льготы;

I - порядковый номер года, имеющий значение от 1 до 5;

- численность плательщиков, воспользовавшихся правом на налоговую льготу, в i-м году;

- численность плательщиков, воспользовавшихся правом на налоговую льготу, в i-м году;

TRi - численность плательщиков, обладающих потенциальным правом на применение налоговой льготы, в i-м году.

Под численностью плательщиков, обладающих потенциальным правом на применение налоговой льготы по налогу на прибыль организаций, понимается общее количество юридических лиц, уплативших в i-м году страховые взносы по договорам страхования жизни, соответствующим критериям абзаца третьего подпункта 16 части второй статьи 255 Налогового кодекса Российской Федерации, в размере, не превышающем 12 процентов от суммы расходов на оплату труда, и получивших в i-м году прибыль.

Численность плательщиков, обладающих потенциальным правом на применение льготы, определяется на основании данных, размещенных на официальном сайте в информационно-телекоммуникационной сети "Интернет" Федеральной службы государственной статистики и иных источников информации, в том числе представляемых Федеральной налоговой службой по запросу.

Налоговая льгота считается востребованной в случае, если значение D ? 95%.

9. При проведении оценки результативности налогового расхода необходимо исходить из того, что налоговый расход согласно пункту 2 Правил носит социальный характер и обусловлен необходимостью обеспечения социальной защиты (поддержки) населения.

Оценка результативности налогового расхода осуществляется с применением критерия результативности, (показателя (индикатора), на значение которого оказывает влияние налоговый расход) - "Доля инвестиционных, страховых и пенсионных продуктов в сбережениях граждан".

10. Оценка результативности налогового расхода состоит из:

оценки вклада налоговой льготы, в изменение значения показателя (индикатора) достижения цели государственной программы, указанной в пункте 7 настоящей методики;

оценки бюджетной эффективности налогового расхода.

11. В качестве критерия результативности налогового расхода определяется достижение значения показателя направления "Развитие финансовой инфраструктуры" государственной программы.

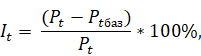

Оценка вклада налоговой льготы, обуславливающей налоговый расход, в изменении значения показателя (It) определяется по следующей формуле:

где:

t - порядковый номер показателя (индикатора), указанного в пункте 9 настоящей методики;

Pt - значение t-го показателя (индикатора), указанного в пункте 9 настоящей методики, в отчетном году;

Pt баз - оценка значения t-го показателя (индикатора), указанного в пункте 9 настоящей методики, в отчетном году.

Оценка значения t-го показателя (Pt баз) рассчитывается как:

Pt баз= Pt - Nt

Nt - прирост значения показателя, указанного в пункте 9 настоящей методики (в процентных пунктах), в связи с предоставлением льготы, обеспечившей достижение установленного в пункте 9 настоящей методики показателя (индикатора) в отчетном году.

12. В целях проведения оценки бюджетной эффективности налогового расхода осуществляется сравнительный анализ результативности предоставления налоговой льготы и результативности применения альтернативных механизмов достижения цели государственной программы.

13. Для целей настоящей методики альтернативным механизмом достижения цели государственной программы является предоставление налогоплательщикам налогового вычета по налогу на прибыль организаций в сумме расходов на оплату труда в виде компенсации работодателем работнику платежей по договорам страхования жизни на срок не менее 5 лет, осуществляемых самим работником (для случаев, если это предусмотрено трудовым договором и (или) коллективным договором - подпункт 25 части второй статьи 255 Налогового кодекса Российской Федерации).

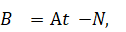

Показатель бюджетной эффективности налогового расхода (В) рассчитывается по следующей формуле:

где:

Аt - сумма средств федерального бюджета, направленная по альтернативному для налоговой льготы механизму поддержки, обеспечивающим достижение целевого показателя налогового расхода в отчетном году;

N - общий объем налоговой льготы, полученной налогоплательщиками, обеспечившими достижение показателя (индикатора) в отчетном году.

Бюджетная эффективность налогового расхода признается положительной при достижении (B) положительного значения.

14. Оценка совокупного бюджетного эффекта (самоокупаемости) налогового расхода не проводится, так как он является социальным налоговым расходом.

III. Формирование итогов проведения оценки эффективности налогового расхода

15. По итогам проведения оценки эффективности налогового расхода формируются следующие документы:

паспорт налогового расхода, содержащий информацию, предусмотренную приложениями к Правилам;

результаты оценки эффективности налогового расхода, содержащие выводы о достижении целевых характеристик налогового расхода, о вкладе налогового расхода в достижение цели государственной программы, а также о наличии или об отсутствии более результативных (менее затратных для федерального бюджета) альтернативных механизмов достижения цели государственной программы;

рекомендации по результатам оценки эффективности налогового расхода о необходимости сохранения (уточнения, отмены) предоставленной плательщикам налоговой льготы.

Приложение N 1

к методике оценки эффективности налогового расхода Российской Федерации

"Налоговый вычет из налоговой базы по налогу на прибыль организаций

в сумме расходов на оплату труда

за платежи по договорам страхования жизни

на срок не менее 5 лет", утвержденной

приказом Министерства финансов

Российской Федерации

от N ___

Источники сведений для определения численности плательщиков, воспользовавшихся правом на получение налоговой льготы, и общего количества плательщиков, имеющих право на получение налоговой льготы

| Налоговый расход, которым обусловлена налоговая льгота | Общее количество плательщиков, имеющих право на получение налоговой льготы | Источники информации | Численность плательщиков, воспользовавшихся налоговой льготой | Источники информации |

|---|---|---|---|---|

| Налоговый вычет из налоговой базы по налогу на прибыль организаций в сумме расходов на оплату труда за платежи по договорам страхования жизни на срок не менее 5 лет | Общее количество плательщиков налога | Росстат,ФНС России | Количество юридических лиц, которым предоставлены налоговые льготы | Росстат, ФНС России |

Приложение N 2

к методике оценки эффективности налогового расхода Российской Федерации

"Налоговый вычет из налоговой базы по налогу на прибыль организаций

в сумме расходов на оплату труда

за платежи по договорам страхования жизни

на срок не менее 5 лет", утвержденной

приказом Министерства финансов

Российской Федерации

от N ___

Минимальные значения соотношения численности плательщиков, воспользовавшихся правом на налоговые льготы, и общей численности плательщиков, имеющих право на налоговые льготы, за 5-летний период

| Краткое наименование налогового расхода | Пороговое значение для определения востребованности, % |

|---|---|

| Налоговый вычет из налоговой базы по налогу на прибыль организаций в сумме расходов на оплату труда за платежи по договорам страхования жизни на срок не менее 5 лет | 0,00005 |

Обзор документа

Минфин разработал проект методики оценки эффективности налогового расхода, связанного с учетом при налогообложении прибыли в составе расходов на оплату труда платежей по договорам страхования жизни на срок не менее 5 лет.