(1).jpg)

Проект Приказа Министерства промышленности и торговли РФ "Об утверждении порядка определения начальной (максимальной) цены контракта, цены контракта, заключаемого с единственным поставщиком (подрядчиком, исполнителем), и начальной цены единицы товара, работы, услуги при осуществлении закупок продукции судостроительной промышленности (за исключением продукции, закупка которой осуществляется в рамках государственного оборонного заказа)" (подготовлен Минпромторгом России 15.09.2021)

Досье на проект

Пояснительная записка

В соответствии с постановлением Правительства Российской Федерации от 23 января 2021 г. N 34 "О федеральном органе исполнительной власти, уполномоченном на установление порядка определения начальной (максимальной) цены контракта, цены контракта, заключаемого с единственным поставщиком (подрядчиком, исполнителем), и начальной цены единицы товара, работы, услуги при осуществлении закупок продукции судостроительной промышленности" (Собрание законодательства Российской Федерации, 2021, N 5, ст. 822) приказываю:

1. Утвердить прилагаемый порядок определения начальной (максимальной) цены контракта, цены контракта, заключаемого с единственным поставщиком (подрядчиком, исполнителем), и начальной цены единицы товара, работы, услуги при осуществлении закупок продукции судостроительной промышленности (за исключением продукции, закупка которой осуществляется в рамках государственного оборонного заказа).

2. Установить, что настоящий приказ не применяется в случаях, если извещения об осуществлении закупок продукции судостроительной промышленности (за исключением продукции, закупка которой осуществляется в рамках государственного оборонного заказа) размещены в единой информационной системе в сфере закупок или на официальном сайте Российской Федерации в информационно-коммуникационной сети "Интернет" для размещения информации о размещении заказов на поставки товаров, выполнение работ, оказание услуг либо приглашения принять участие в которых направлены до дня вступления в силу настоящего приказа.

3. Контроль за выполнением настоящего приказа возложить на заместителя Министра промышленности и торговли Российской Федерации О.Н. Рязанцева.

| Министр | Д.В. Мантуров |

УТВЕРЖДЕН

приказом Минпромторга России

от _____________ г. N ______

Порядок

определения начальной (максимальной) цены контракта, цены контракта, заключаемого с единственным поставщиком (подрядчиком, исполнителем), и начальной цены единицы товара, работы, услуги при осуществлении закупок продукции судостроительной промышленности (за исключением продукции, закупка которой осуществляется в рамках государственного оборонного заказа)

I. Общие положения

1. Настоящий Порядок устанавливает единые правила определения государственными или муниципальными заказчиками, другими заказчиками, осуществляющими закупки в рамках законодательства Российской Федерации о контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд (далее - заказчики) начальной (максимальной) цены контракта (далее - НМЦК), цены контракта, заключаемого с единственным поставщиком (подрядчиком, исполнителем) (далее - ЦКЕИ), начальной цены единицы товара, работы, услуги при осуществлении закупок продукции судостроительной промышленности (за исключением продукции, закупка которой осуществляется в рамках государственного оборонного заказа), указанной в пункте 2 настоящего Порядка.

2. Настоящий Порядок распространяется на поставку и выполнение работ по постройке (далее - строительство) судов и плавучих сооружений (далее - судно, суда) для следующих кодов по Общероссийскому классификатору продукции по видам экономической деятельности ОК 034-2014 (КПЕС 2008) ОКПД 2 (далее - Классификатор ОКПД 2):

суда и аналогичные плавучие средства для перевозки людей или грузов (код 30.11.2);

суда рыболовные и прочие суда специального назначения (код 30.11.3) с включением в категорию 30.11.33.190 "Суда прочие": ледоколов, буровых судов, судов обслуживающего флота, многофункциональных вспомогательных судов, судов снабжения, за исключением категории 30.11.33.120 "Маяки плавучие";

платформы плавучие или погружные и инфраструктура (код 30.11.4);

дебаркадеры (код 30.11.50.140);

причалы плавучие (код 30.11.50.170);

суда парусные (кроме надувных) прогулочные или спортивные со вспомогательным двигателем или без него (код 30.12.11);

суда прогулочные прочие (код 30.12.19.110);

суда спортивные прочие (код 30.12.19.120).

Принадлежность судна к определенному классу судов определяется на основании классификационного свидетельства в соответствии с символом класса, а в случае определения НМЦК, ЦКЕИ до выдачи такого свидетельства, по спецификации на судно, разработанной проектной организацией. Требования настоящего пункта применяются для судов на дату определения НМЦК, ЦКЕИ.

3. Определение НМЦК, ЦКЕИ осуществляется заказчиками при формировании плана-графика закупки, подготовке извещения об осуществлении закупки, подготовке документации о закупке. Результат определения НМЦК, ЦКЕИ отражается в указанных документах.

4. Определение НМЦК, ЦКЕИ производится с учетом налога на добавленную стоимость (далее - НДС) по ставкам, установленным для соответствующего вида товаров, работ за исключением случаев, когда уплата НДС в соответствии с законодательством Российской Федерации о налогах и сборах не производится.

5. НМЦК, ЦКЕИ при строительстве судна определяется на основании разработанного проекта судна, согласованного федеральным государственным учреждением "Российский морской регистр судоходства" в соответствии с приказом Минтранса России от 9 июля 2003 г. N 160 "Об утверждении Положения о классификации судов и морских стационарных платформ" (Бюллетень нормативных актов федеральных органов исполнительной власти, N 48, 01.12.2003) или федеральным государственным учреждением "Российский Речной Регистр" в соответствии с приказом Минтранса России от 14 апреля 2016 N 102 "Об утверждении Положения о классификации и об освидетельствовании судов" (Бюллетень нормативных актов федеральных органов исполнительной власти, N 32, 08.08.2016).

6. Определение НМЦК, ЦКЕИ при осуществлении закупок судов проводится заказчиком посредством:

а) применения методов определения НМЦК, ЦКЕИ, с учетом особенностей, указанных в разделе II настоящего Порядка;

б) поиска и сбора по запросам информации о рыночных ценах идентичных и однородных судов при применении метода сопоставимых рыночных цен (анализа рынка);

в) использования при применении метода сопоставимых рыночных цен (анализа рынка) обоснованных заказчиком коэффициентов, индексов или поправок для пересчета цен товаров, работ с учетом различий характеристик судов, коммерческих и (или) финансовых условий поставок;

г) использования при применении затратного метода форм плановой калькуляции и отчетной калькуляции, а также форм расшифровок по статьям калькуляции;

д) использования при применении затратного метода для определения затрат по статьям калькуляции типового состава затрат, включаемых в цену строительства судна;

е) использования при приведении цен и затрат к сопоставимым условиям типового порядка индексации цен и затрат по статьям калькуляции;

ж) определения трудоемкости строительства судна при применении затратного метода с использованием форм расчета (обоснования) трудоемкости;

з) проведения расчетов НМЦК, ЦКЕИ с использованием типовых форм их обоснования.

7. В случае, если количество поставляемых товаров, объем подлежащих выполнению работ, оказанию услуг при осуществлении закупок определить невозможно, заказчик устанавливает начальную цену единицы товара, работы, услуги, начальную сумму цен указанных единиц, максимальное значение цены контракта, а также обосновывает цену единицы товара, работы, услуги.

При этом положения настоящего Порядка, касающиеся определения НМЦК и ЦКЕИ, применяются к определению начальной цены единицы товара, работы, услуги.

II. Особенности применения методов определения НМЦК, ЦКЕИ

8. НМЦК, ЦКЕИ определяются и обосновываются заказчиком посредством применения одного или обоих следующих методов:

а) метод сопоставимых рыночных цен (анализа рынка);

б) затратный метод.

9. Метод сопоставимых рыночных цен (анализа рынка) является приоритетным для определения и обоснования НМЦК, ЦКЕИ.

10. Затратный метод применяется для определения и обоснования НМЦК, ЦКЕИ в случае невозможности применения метода сопоставимых рыночных цен (анализа рынка) и в дополнение к методу сопоставимых рыночных цен (анализа рынка), за исключением случаев, когда применение затратного метода невозможно.

11. В случае невозможности применения для определения НМЦК, ЦКЕИ методов, указанных в пункте 8 настоящего Порядка, заказчик вправе применить иные методы.

При этом заказчик обязан включить в обоснование НМЦК, ЦКЕИ обоснование невозможности применения методов, указанных в части 1 статьи 22 Федерального закона от 05.04.2013 N 44-ФЗ "О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд" (Собрание законодательства Российской Федерации, 2013, N 14, ст. 1652; 2019, N 18, ст. 2195, N 26, ст. 3318) (далее - Федеральный закон N 44-ФЗ).

Данное требование не распространяется на указанные в пунктах 10 и 12 настоящего Порядка случаи применения иных методов в дополнение к методу сопоставимых рыночных цен (анализа рынка) и (или) к затратному методу.

12. При определении НМЦК, ЦКЕИ судна единичной постройки, первого судна серийной постройки (при определении ЦКЕИ - первое судно, планируемое к строительству потенциальным единственным исполнителем) (далее - головное судно) или первого судна, планируемого к модернизации, а также при определении ЦКЕИ при строительстве судов с ядерной энергетической установкой применение затратного метода обязательно, в том числе в дополнение к методу сопоставимых рыночных цен (анализа рынка).

При определении НМЦК, ЦКЕИ с применением затратного метода заказчик использует один или оба расчета трудоемкости и стоимости строительства судна, выполненных:

а) проектной организацией - разработчиком проекта судна (проекта модернизации);

б) потенциальным единственным исполнителем при подготовке предложения о цене по запросу заказчика или потенциальным исполнителем, в случае, указанном в четвертом абзаце подпункта "б" пункта 67 настоящего Порядка.

13. Метод сопоставимых рыночных цен (анализа рынка) заключается в установлении НМЦК, ЦКЕИ на основании информации о рыночных ценах (далее - ценовая информация) идентичных судов или при их отсутствии однородных судов.

Идентичными судами в целях настоящего Порядка признаются суда, удовлетворяющие одновременно следующим условиям:

судно такого же номера (кода) проекта (далее - номер проекта), по отношению к судну, НМЦК, ЦКЕИ которого определяется;

судно, построенное или строящееся потенциальным единственным исполнителем,

судно, не имеющее отличий по конструкции, основному комплектующему оборудованию, техническим характеристикам.

Идентичные суда строятся с использованием одного комплекта рабочей конструкторской (рабочей) документации.

Однородными судами в целях настоящего Порядка признаются суда, не являющиеся идентичными и удовлетворяющие одновременно следующим условиям:

судно, принадлежащее к одной подкатегории по Классификатору ОКПД-2 или к одной категории, если для данной категории Классификатором ОКПД-2 не предусмотрено разделение на подкатегории;

судно, имеющее сходные технические характеристики, основные материалы корпуса и надстройки, состав основного комплектующего оборудования, что позволяет им выполнять одни и те же функции и (или) быть коммерчески взаимозаменяемыми.

Однородным также признается судно такого же номера проекта, построенное, строящееся или планируемое к строительству исполнителем, не являющимся потенциальным единственным исполнителем, или планируемое к строительству потенциальным единственным исполнителем, но имеющее отличия по конструкции, основному комплектующему оборудованию, техническим характеристикам.

14. При применении метода сопоставимых рыночных цен (анализа рынка) информация о ценах строительства судов должна быть получена с учетом сопоставимых с условиями планируемой закупки коммерческих и (или) финансовых условий поставок товаров, выполнения работ.

15. В целях определения НМЦК, ЦКЕИ методом сопоставимых рыночных цен (анализа рынка) по результатам изучения рынка определяются идентичные и однородные суда, представленные на функционирующем рынке.

16. Идентичные суда отличаются от судна, НМЦК, ЦКЕИ которого определяется, по коммерческим и (или) финансовым условиям поставок, учитываемых при оценке сопоставимости судов.

Коммерческие и (или) финансовые условия поставок при строительстве судна признаются сопоставимыми, если различия между такими условиями не оказывают влияния на соответствующие результаты или эти различия могут быть учтены с применением коэффициентов, индексов или поправок таких условий.

17. Однородные суда, помимо коммерческих и (или) финансовых условий поставок, отличаются от судна, НМЦК, ЦКЕИ которого определяется, по характеристикам судов.

При оценке сопоставимости судна признаются неудовлетворяющими критериям в случаях их отличия между собой по:

а) способу движения (самоходные, несамоходные);

б) типу главного двигателя (теплоходы (двигатель внутреннего сгорания), пароходы (паровая машина), газотурбоходы (газовая турбина) дизельэлектроходы (электрические установки, получающие энергию от двигателя внутреннего сгорания), электроходы (электрические установки, получающие энергию от турбины), атомоходы (атомная энергетическая установка));

в) способу движения (водоизмещающие, подводные, глиссирующие, на подводных крыльях, на воздушной подушке);

г) типу движителя (винтовые, с крыльчатым, водометным или роторным движителем, парусные);

д) материалу корпуса (стальные, из легких сплавов, пластмассовые, деревянные, железобетонные, композитные);

е) водоизмещению более тридцати процентов.

Иные случаи отличий характеристик судов, не позволяющие считать суда сопоставимыми, обосновываются заказчиками в зависимости от типа судна и основных характеристик судов, учитываемых при оценке сопоставимости судов.

18. При применении метода сопоставимых рыночных цен (анализа рынка) заказчик использует обоснованные им коэффициенты, индексы или поправки, выраженные в стоимостном виде (далее - поправки) для пересчета цен товаров, работ с учетом различий характеристик судов, коммерческих и (или) финансовых условий поставок.

Суда считаются сопоставимыми по основным численным характеристикам, если отличие в значении рассматриваемой характеристики составляет не более тридцати процентов по отношению к характеристике судна, НМЦК, ЦКЕИ которого определяется. В случае признания сопоставимыми судов с отличиями значения рассматриваемой характеристики более тридцати процентов заказчик включает обоснование целесообразности учета такого отличия в комплект документов по определению НМЦК, ЦКЕИ.

19. С целью применения метода сопоставимых рыночных цен (анализа рынка) используется, при наличии:

а) общедоступная информация о рыночных ценах строительства судов;

б) информация о ценах строительства судов, полученная заказчиком по запросу цен потенциальных исполнителей, осуществляющих поставки идентичных или однородных судов, планируемых к закупкам;

в) информация о ценах строительства судов, полученная заказчиком в результате размещения запроса цен в единой информационной системе в сфере закупок (далее - единая информационная система).

20. С целью получения информации о ценах строительства судов, указанных в подпункте "а" пункта 19 настоящего Порядка, осуществляется поиск ценовой информации о заключенных заказчиками контрактах в реестре контрактов единой информационной системы в сфере закупок, на электронных торговых площадках или на интернет-порталах заказчиков судов. При этом принимается информация о ценах строительства судов, содержащаяся в контрактах, которые исполнены в текущем году или в течение пяти предшествующих лет.

21. С целью получения информации, указанной в подпункте "б" пункта 19 настоящего Порядка, заказчиком направляется запрос цен по форме, приведенной в Приложении N 1, не менее пяти потенциальным исполнителям, а в случае отсутствия пяти потенциальных исполнителей - не менее трем.

22. С целью получения информации, указанной в подпункте "в" пункта 19 настоящего Порядка, заказчиком размещается запрос цен в единой информационной системе по форме, приведенной в Приложении N 1, с учетом отличий, связанных с размещением запроса в единой информационной системе.

23. Все документы, содержащие ценовую информацию, полученные по запросам цен, предусмотренным пунктами 21 и 22 настоящего Порядка, регистрируются в делопроизводстве заказчика и используются при определении НМЦК, ЦКЕИ.

24. При определении НМЦК, ЦКЕИ методом сопоставимых рыночных цен (анализа рынка) не используется следующая ценовая информация:

а) представленная лицами, сведения о которых включены в реестр недобросовестных поставщиков (подрядчиков, исполнителей);

б) полученная из анонимных источников;

в) содержащаяся в документах, полученных заказчиком и не соответствующая требованиям, установленным заказчиком в запросе цен;

г) не содержащая расчет цены строительства судна.

25. С целью определения НМЦК, ЦКЕИ методом сопоставимых рыночных цен (анализа рынка) используются цены, полученные по запросам цен от не менее трех потенциальных исполнителей в соответствии с пунктом 21 настоящего Порядка, и (или) полученные по запросам цен от не менее трех потенциальных исполнителей в соответствии с пунктом 22 настоящего Порядка, и (или) общедоступная информация о рыночных ценах строительства судов.

26. Цены идентичных или однородных судов, используемых при определении НМЦК, ЦКЕИ методом сопоставимых рыночных цен (анализа рынка), приводятся в соответствие к условиям планируемой закупки с помощью коэффициентов, индексов или поправок, учитывающих различия основных характеристик судов, коммерческих и (или) финансовых условий поставок.

27. Коэффициенты, индексы и поправки при приведении цен идентичных и однородных судов к сопоставимому виду обосновываются заказчиком.

28. Приведение цены идентичного судна в соответствие к условиям закупки судна, НМЦК, ЦКЕИ которого определяется, осуществляется в следующем порядке:

а) цена идентичного судна приводится в сопоставимый вид с судном, НМЦК, ЦКЕИ которого определяется, с применением коэффициентов, индексов и (или) поправок, учитывающих различия коммерческих и (или) финансовых условий поставок;

б) если период строительства идентичного судна составляет два и более календарных года, цена идентичного судна, приведенная в сопоставимый вид в соответствии с подпунктом "а" настоящего пункта, индексируется к цене года поставки идентичного судна с применением индекса цен производителей на продукцию машиностроения (26, 27, 28, 29, 30, 33) за соответствующий период по формуле:

,

,

где

- цена идентичного судна, приведенная к уровню цен года его поставки, руб.;

- цена идентичного судна, приведенная к уровню цен года его поставки, руб.;

- объем финансирования идентичного судна в i-ом календарном году периода его строительства, начиная с первого года, руб.;

- объем финансирования идентичного судна в i-ом календарном году периода его строительства, начиная с первого года, руб.;

n - количество календарных лет периода строительства идентичного судна в соответствии с контрактом;

- индекс цен производителей на продукцию машиностроения (26, 27, 28, 29, 30, 33) i-го года к уровню цен года поставки идентичного судна.

- индекс цен производителей на продукцию машиностроения (26, 27, 28, 29, 30, 33) i-го года к уровню цен года поставки идентичного судна.

Индексы цен принимаются в соответствии с Типовым порядком индексации цен и затрат по статьям калькуляции, приведенным в Приложении N 2;

в) цена идентичного судна, приведенная к уровню цен года его поставки, приводится к уровню цен первого года периода строительства судна, НМЦК, ЦКЕИ которого определяется, по формуле:

,

,

,

где

- цена идентичного судна, приведенная к уровню цен первого года периода строительства судна, НМЦК, ЦКЕИ которого определяется, руб.;

- цена идентичного судна, приведенная к уровню цен первого года периода строительства судна, НМЦК, ЦКЕИ которого определяется, руб.;

- цена идентичного судна, приведенная к уровню цен года его поставки, руб.;

- цена идентичного судна, приведенная к уровню цен года его поставки, руб.;

- индекс цен производителей на продукцию машиностроения (26, 27, 28, 29, 30, 33) года поставки идентичного судна к уровню цен первого года периода строительства судна, НМЦК, ЦКЕИ которого определяется;

- индекс цен производителей на продукцию машиностроения (26, 27, 28, 29, 30, 33) года поставки идентичного судна к уровню цен первого года периода строительства судна, НМЦК, ЦКЕИ которого определяется;

г) если период строительства судна, НМЦК, ЦКЕИ которого определяется, составляет два и более календарных года, цена идентичного судна, приведенная к уровню цен первого года периода строительства судна, НМЦК, ЦКЕИ которого определяется, приводится к уровню цен текущих лет на период строительства судна, НМЦК, ЦКЕИ которого определяется, по формуле:

,

,

,

где

- цена идентичного судна, приведенная к уровню цен текущих лет на период строительства судна, НМЦК, ЦКЕИ которого определяется, руб.;

- цена идентичного судна, приведенная к уровню цен текущих лет на период строительства судна, НМЦК, ЦКЕИ которого определяется, руб.;

- годовой объем работ судна, НМЦК, ЦКЕИ которого определяется, в i-ом календарном году периода его строительства, начиная с первого года, руб.;

- годовой объем работ судна, НМЦК, ЦКЕИ которого определяется, в i-ом календарном году периода его строительства, начиная с первого года, руб.;

n - количество календарных лет периода строительства судна, НМЦК, ЦКЕИ которого определяется;

- индекс цен производителей на продукцию машиностроения (26, 27, 28, 29, 30, 33) первого года периода строительства судна, НМЦК, ЦКЕИ которого определяется, к i-му году периода строительства этого судна.

- индекс цен производителей на продукцию машиностроения (26, 27, 28, 29, 30, 33) первого года периода строительства судна, НМЦК, ЦКЕИ которого определяется, к i-му году периода строительства этого судна.

29. Приведение цены однородного судна в соответствие к условиям закупки судна, НМЦК, ЦКЕИ которого определяется, осуществляется в следующем порядке:

а) цена однородного судна приводится в сопоставимый вид с судном, НМЦК, ЦКЕИ которого определяется, с применением коэффициентов, индексов и (или) поправок, учитывающих различия основных характеристик судов, коммерческих и (или) финансовых условий поставок, в том числе в отношении затрат на транспортировку судна от места строительства к месту передачи заказчику;

б) цена однородного судна, приводится к уровню цен текущих лет на период строительства судна, НМЦК, ЦКЕИ которого определяется, в порядке, предусмотренном для идентичного судна в подпунктах "б", "в", "г" пункта 28 настоящего Порядка.

30. В случае использования при определении НМЦК, ЦКЕИ методом сопоставимых рыночных цен (анализа рынка) цен строительства судов, полученных в ответ на запросы ценовой информации, предусмотренные пунктами 21 и 22 настоящего Порядка, корректировка к условиям закупки судна, НМЦК, ЦКЕИ которого определяется, и индексация не производятся, за исключением индексации для случаев, когда используется ценовая информация, полученная более чем за год до периода определения НМЦК. В указанных случаях корректировка осуществляется в соответствии с Типовым порядком индексации цен и затрат по статьям калькуляции, приведенным в Приложении N 2.

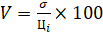

31. С целью определения однородности совокупности значений цен судов, используемых при определении НМЦК, ЦКЕИ методом сопоставимых рыночных цен (анализа рынка), определяется коэффициент вариации по формуле:

,

,

где

V - коэффициент вариации;

- среднее квадратичное отклонение, определяемое по формуле:

- среднее квадратичное отклонение, определяемое по формуле:

,

,

- цена судна, указанная в источнике с номером i, руб.;

- цена судна, указанная в источнике с номером i, руб.;

<Ц> - средняя арифметическая величина цен судов, используемых в расчете, руб.;

n - количество значений цен, используемых в расчете.

32. Совокупность значений цен, используемых в расчете, при определении НМЦК, ЦКЕИ методом сопоставимых рыночных цен (анализа рынка) на строительство судна считается неоднородной, если коэффициент вариации цены превышает двадцать процентов. В этом случае из расчета исключается значение цены строительства судна, имеющее наибольшее отклонение от средней арифметической величины полученных цен, и НМЦК, ЦКЕИ рассчитывается повторно.

В случае, если после исключения значения цены строительства судна, имеющего наибольшее отклонение от средней арифметической величины полученных цен, осталось менее трех цен судов, то в целях повторного расчета НМЦК, ЦКЕИ на строительство судна необходимо осуществить поиск дополнительных ценовых значений в порядке, предусмотренном настоящим Порядком. Полученные первоначально ценовые значения после дополнительного поиска учитываются в расчете (кроме исключенного).

33. НМЦК, ЦКЕИ методом сопоставимых рыночных цен (анализа рынка) определяется по формуле:

,

,

где

- НМЦК, ЦКЕИ, определяемая методом сопоставимых рыночных цен (анализа рынка), руб.;

- НМЦК, ЦКЕИ, определяемая методом сопоставимых рыночных цен (анализа рынка), руб.;

i - номер источника ценовой информации;

n - количество значений цен, используемых в расчете;

- цена судна, представленная в источнике с номером i, скорректированная с учетом коэффициентов, индексов и (или) поправок, применяемых для пересчета цен строительства судна с учетом различий основных характеристик, коммерческих и (или) финансовых условий поставок судна.

- цена судна, представленная в источнике с номером i, скорректированная с учетом коэффициентов, индексов и (или) поправок, применяемых для пересчета цен строительства судна с учетом различий основных характеристик, коммерческих и (или) финансовых условий поставок судна.

34. Применение затратного метода включает в себя определение:

а) суммы произведенных затрат, составляющих, себестоимость строительства судна. При этом учитываются обычные в подобных случаях прямые и косвенные затраты на производство и реализацию судна, затраты на транспортировку, хранение, страхование судна и иные затраты, устанавливаемые в соответствии с законодательством Российской Федерации о бухгалтерском учете, о налогах и сборах и настоящим Порядком;

б) обычной для сферы судостроения прибыли, размер которой определяется в соответствии с пунктом 58 настоящего Порядка.

35. Себестоимость строительства судна включает:

а) производственную себестоимость;

б) коммерческие (внепроизводственные) затраты;

в) проценты по кредитам;

г) административно-управленческие расходы, в случае, если учетной политикой потенциального исполнителя (исполнителя, организации-строителя судна) или иными документами, которыми определяется специфика учета и планирования затрат, сформированными главным бухгалтером или иным лицом, на которое в соответствии с законодательством Российской Федерации возложено ведение бухгалтерского учета у потенциального исполнителя (исполнителя, организации-строителя судна), и утвержденными руководителем потенциального исполнителя (исполнителя, организации-строителя судна) (далее - учетная политика) расходы, связанные с управлением деятельностью организации в целом, признаются расходами отчетного периода, в котором они возникли, и предусмотрено отнесение указанных затрат на финансовый результат государственного контракта (контракта).

36. Себестоимость строительства судна формируется исходя из Типового состава затрат, приведенного в Приложении N 3, учетной политики потенциального исполнителя (исполнителя, организации-строителя судна).

37. При определении НМЦК, ЦКЕИ затратным методом осуществляется калькулирование затрат, составляющих себестоимость, и определение прибыли для каждой калькуляционной единицы продукции. За калькуляционную единицу продукции в настоящем Порядке принимается одно судно.

38. Цена судна при применении затратного метода формируется по статьям калькуляции. Форма плановой калькуляции приведена в Приложении N 4, форма отчетной калькуляции приведена в Приложении N 5. Отчетная калькуляция оформляется исполнителем, если условие о её оформлении предусмотрено государственным контрактом (контрактом).

39. При определении НМЦК, ЦКЕИ затратным методом учитываются:

а) затраты по статьям калькуляции, составляющие себестоимость строительства, и прибыль по каждому судну, предусмотренному (планируемому) к строительству в рамках контракта;

б) сроки исполнения контракта и длительность технологического цикла строительства судов;

в) количество поставляемых судов, предусмотренных (планируемых) к строительству в рамках контракта;

г) место поставки судов и другие условия поставки, оказывающие влияние на НМЦК, ЦКЕИ;

д) технические, производственные и экономические нормы и нормативы, а также особенности строительства судов.

40. Затратный метод для определения НМЦК, ЦКЕИ применяется при наличии технической документации проекта судна, НМЦК, ЦКЕИ которого определяется, и исходных данных, необходимых для расчета затрат по статьям калькуляции, в том числе:

а) проектные нормы расхода материалов, в том числе предварительные, или производственные нормы расхода материалов;

б) спецификации, ведомости или иные документы, определяющие перечень и количество комплектующих изделий, контрагентских поставок, контрагентских работ, в том числе предварительные;

в) расчет нагрузки масс судна;

г) проектная технология постройки судна или предложения по проектной технологии постройки судна;

д) технико-экономические показатели потенциального исполнителя (исполнителя, организации-строителя судна), применяемые при планировании затрат на строительство судна, НМЦК, ЦКЕИ которого определяется. К указанным показателям относятся:

норматив транспортно-заготовительных расходов (в процентах к базе расчета транспортно-заготовительных расходов, принятой у потенциального исполнителя (исполнителя, организации-строителя судна);

стоимость 1 нормо-часа (человеко-часа) основных работников;

норматив дополнительной заработной платы (в процентах к основной заработной плате);

норматив страховых взносов на обязательное социальное страхование (в процентах к затратам на оплату труда);

норматив общепроизводственных затрат (в процентах к базе распределения общепроизводственных затрат, принятой у потенциального исполнителя (исполнителя, организации-строителя судна);

норматив общехозяйственных затрат или административно-управленческих расходов (в процентах к базе распределения общехозяйственных затрат или административно-управленческих расходов, принятой у потенциального исполнителя (исполнителя, организации-строителя судна).

Стоимость 1 нормо-часа (человеко-часа) основных работников, норматив дополнительной заработной платы и норматив общепроизводственных затрат в соответствии с учетной политикой потенциального исполнителя (исполнителя, организации-строителя судна) определяются в целом по организации, по видам продукции или по видам производства (по цехам).

Технико-экономические показатели потенциального исполнителя (исполнителя, организации-строителя судна) рассчитываются применительно к каждому календарному году периода строительства судна.

41. Помимо документов, указанных в пункте 40 настоящего Порядка, при расчете затрат по статьям калькуляции используются обосновывающие документы, имеющиеся в распоряжении организации, проводящей расчет затрат, или полученные ею в процессе расчета.

42. При расчете затрат по статьям калькуляции состав и размеры затрат определяются исходя из:

а) особенностей поставки (в том числе производства), установленных нормативно-технической документацией, техническими заданиями и иными документами;

б) учетной политики потенциального исполнителя (исполнителя, организации-строителя судна);

в) обоснованных экономических показателей по статьям калькуляции, включаемых в себестоимость, в числе которых:

для материальных затрат - номенклатура сырья, материалов, иных материальных ресурсов, нормы их расхода и цена единицы ресурса;

для оплаты труда - трудоемкость строительства судна (изготовления продукции, выполнения работы), стоимость 1 нормо-часа (человеко-часа);

технико-экономические показатели потенциального исполнителя (исполнителя, организации-строителя судна), указанные в подпункте "д" пункта 40 настоящего Порядка. Данные показатели обосновываются на каждый календарный год планируемого периода строительства судна.

43. При применении затратного метода группировка затрат по статьям калькуляции должна производиться в зависимости от их целевого назначения. При этом используются прямые и косвенные методы отнесения затрат на себестоимость строительства судна. Калькулирование себестоимости строительства судна должно осуществляться преимущественно прямым методом отнесения затрат на себестоимость продукции.

44. Затраты на строительство судна должны включаться в НМЦК, ЦКЕИ без учета налога на добавленную стоимость, за исключением случаев, когда такая продукция не подлежит налогообложению налогом на добавленную стоимость или потенциальный исполнитель (исполнитель, организация-строитель судна) не признается налогоплательщиком указанного налога в соответствии с частью второй Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст. 3340; 2021, N 17, ст. 2886).

45. Величина затрат по статьям калькуляции определяется:

а) на основании отчетных данных о затратах в ценах предыдущих лет;

б) расчетным путем;

в) на основании затрат, включенных в цену на продукцию по ранее заключенному контракту;

г) на основании затрат в отношении продукции, имеющей сравнимые с рассматриваемой продукцией функциональное назначение и потребительские свойства, с учетом отличий в отношении технических характеристик, сложности и уникальности видов и объемов работ, а также уровня квалификации специалистов, требующихся для их выполнения, в том числе по ранее заключенному контракту, путем:

расчета на единицу продукции, характеризующую объем выполненной работы;

применения экономико-математических моделей цены (коэффициентов) в зависимости от основных технических характеристик продукции.

46. Величина затрат по каждой из статей калькуляции формируется с учетом необходимости применения методов определения цены на продукцию, предусмотренных настоящим Порядком или используемых в практике определения цен на аналогичную продукцию, или путем комбинации таких методов. Формы расшифровок, обоснований и смет по отдельным статьям калькуляции приведены в Приложениях N 6-14. По остальным статьям калькуляции обоснования приводятся в пояснительной записке к калькуляции, по форме, принятой в организации, проводящей расчет затрат или в произвольной форме.

47. Затраты по статье калькуляции "основная заработная плата" определяется на основе трудоемкости строительства судна и стоимости 1 нормо-часа (человеко-часа) основных работников по видам работ.

48. Расчёт трудоёмкости строительства головных и других судов серии осуществляется проектной организацией в соответствии с требованиями технического задания в составе эскизного проекта судна и уточняется при разработке технического проекта судна. Расчёт осуществляется с применением нормативов трудоёмкости строительства судов, на основе массы конструкций судна и нормативных значений удельной трудоёмкости на тонну массы конструкций судна. Расчёт трудоёмкости выполняется по судну в целом и по видам работ, номенклатура которых определена в нормативах трудоёмкости строительства судов. В случае продолжительности периода строительства судна в двух и более календарных годах распределение трудоёмкости по годам строительства осуществляется проектной организацией при разработке графика строительства судна с учётом расчёта трудоёмкости по видам работ.

49. При определении НМЦК, ЦКЕИ затратным методом на строительство головного или другого судна серии в период до даты сдачи головного судна трудоёмкость принимается в размере, определённом проектной организацией в расчёте трудоёмкости в составе технического проекта судна, или потенциальным исполнителем в расчете трудоемкости в составе предложения о цене. Форма расчёта (обоснования) трудоёмкости при определении НМЦК на строительство судов приведена в Приложении N 15. Форма расчёта (обоснования) трудоёмкости при определении ЦКЕИ на строительство головных судов и других судов серии до сдачи головного судна приведена в Приложении N 16.

50. При определении ЦКЕИ затратным методом на строительство судов серии после сдачи головного судна, трудоёмкость принимается в размере, соответствующем фактической трудоёмкости ранее сданного судна с учётом коэффициента серийности, установленного в нормативах трудоёмкости строительства судов данного типа. При отсутствии нормативов трудоемкости строительства судов данного типа используются коэффициенты серийности, обоснованные проектной организацией и принятые ею в расчете трудоёмкости в составе технического проекта судна. Форма расчёта (обоснования) трудоёмкости при определении ЦКЕИ на строительство судов серии после сдачи головного судна приведена в Приложении N 17.

51. Определение НМЦК, ЦКЕИ затратным методом в случае длительности технологического цикла строительства судна менее одного года для контрактов сроком исполнения не более одного календарного года выполняется исходя из затрат на производство и реализацию, определяемых в условиях их выполнения и с учетом уровня цен планируемого календарного года исполнения контракта, а также с учетом прибыли.

52. При определении НМЦК, ЦКЕИ затратным методом в случае продолжительности периода строительства судна в двух и более календарных годах расчет осуществляется на весь период строительства, с использованием в качестве основы стоимостной оценки затрат в условиях первого года строительства, с последующим приведением годовых затрат, начиная со второго года строительства, к условиям соответствующего года путем индексации затрат по статьям калькуляции, сформированных в условиях первого года строительства, за исключением статей калькуляции и отдельных затрат, определяемых:

а) пропорционально затратам по иным статьям калькуляции, с использованием технико-экономических показателей потенциального исполнителя (исполнителя, организации-строителя судна), указанных в подпункте "д" пункта 40 настоящего Порядка, в том числе:

транспортно-заготовительные затраты;

дополнительная заработная плата;

страховые взносы на обязательное социальное страхование;

общепроизводственные затраты;

общехозяйственные затраты (административно-управленческие расходы);

б) расчетным путем, применительно к условиям и объемам работ соответствующего года, в том числе:

основная заработная плата;

затраты на страхование судна;

затраты на банковскую гарантию;

проценты по кредитам.

53. Индексация затрат по индексируемым статьям калькуляции на строительство судна, НМЦК, ЦКЕИ которого определяется, осуществляется по каждой позиции расшифровки по соответствующей статье калькуляции, с учетом детализации затрат в расшифровке, по формуле:

,

,

где

- затраты по статье калькуляции, приведенные к уровню цен текущих лет на период строительства судна, руб.;

- затраты по статье калькуляции, приведенные к уровню цен текущих лет на период строительства судна, руб.;

- годовой объем по j-ой позиции расшифровки в i-ом календарном году периода строительства судна, руб.;

- годовой объем по j-ой позиции расшифровки в i-ом календарном году периода строительства судна, руб.;

k - количество позиций в расшифровке, с учетом детализации;

n - количество календарных лет периода строительства судна;

- индекс цен первого года периода строительства судна, ЦМЦК или ЦКЕИ которого определяется, к i-му году периода строительства этого судна.

- индекс цен первого года периода строительства судна, ЦМЦК или ЦКЕИ которого определяется, к i-му году периода строительства этого судна.

Индексы применяются с учетом Типового порядка индексации цен и затрат по статьям калькуляции, приведенного в Приложении N 2.

54. При использовании для расчета затрат по индексируемым статьям калькуляции сведений о затратах по этим же статьям при строительстве судна-аналога стоимостная оценка затрат в условиях первого года строительства осуществляется по формуле:

,

,

где

- затраты по статье калькуляции, приведенные к уровню цен первого года строительства судна, НМЦК, ЦКЕИ которого определяется, руб.;

- затраты по статье калькуляции, приведенные к уровню цен первого года строительства судна, НМЦК, ЦКЕИ которого определяется, руб.;

- годовой объем по j-ой позиции расшифровки в i-ом календарном году периода строительства судна-аналога, руб.;

- годовой объем по j-ой позиции расшифровки в i-ом календарном году периода строительства судна-аналога, руб.;

k - количество позиций в расшифровке, с учетом детализации;

n - количество календарных лет периода строительства судна-аналога;

- индекс цен i-го года периода строительства судна-аналога к уровню цен первого года периода строительства судна, ЦМЦК или ЦКЕИ которого определяется.

- индекс цен i-го года периода строительства судна-аналога к уровню цен первого года периода строительства судна, ЦМЦК или ЦКЕИ которого определяется.

При этом под судном-аналогом понимается однородное судно такого же номера проекта, как и судно, НМЦК, ЦКЕИ которого определяется, имеющее отличия по основному комплектующему оборудованию, или судно, по отношению к которому судно, НМЦК, ЦКЕИ которого определяется, планируется к строительству по проекту модернизации.

55. При проведении расчета ЦКЕИ потенциальным единственным исполнителем в расчете себестоимости затратным методом используются технико-экономические показатели потенциального единственного исполнителя.

При проведении расчета НМЦК проектной организацией в расчете себестоимости с применением затратного метода используются технико-экономические показатели нескольких (не менее трех) наиболее вероятных потенциальных исполнителей. В случае наличия возможности строительства судна, НМЦК которого определяется, только у двух потенциальных исполнителей, для расчета используются только технико-экономические показатели этих организаций-строителей судна.

В случаях использования проектной организацией технико-экономических показателей нескольких потенциальных исполнителей с учетом особенностей строительства судна каждым из них проводится расчет, в том числе:

трудоемкости строительства судна;

затрат на специальную технологическую оснастку;

специальных затрат.

При этом, величина НМЦК, рассчитанная проектной организацией с применением затратного метода, определяется как среднее значение по всем принятым в расчет потенциальным исполнителям.

56. Прибыль определяется в целом на судно в процентах от производственной себестоимости его строительства.

При определении плановой прибыли используется информация об обычной прибыли для сферы судостроения исходя из анализа контрактов, размещенных в единой информационной системе, других общедоступных источников информации, в том числе информации информационно-ценовых агентств, общедоступных результатов изучения рынка, а также результатов изучения рынка, проведенного по инициативе заказчика или по согласованию с ним по инициативе потенциального единственного исполнителя.

При отсутствии у заказчика информации об обычной прибыли для сферы судостроения прибыль устанавливается:

а) при определении НМЦК заказчиком на уровне десяти процентов от производственной себестоимости строительства судна;

б) при определении ЦКЕИ заказчиком по согласованию с потенциальным единственным исполнителем в размере от пяти процентов до пятнадцати процентов от производственной себестоимости строительства судна по судам серии, за исключением головного судна, а по головным судам - от семи с половиной процентов до пятнадцати процентов от производственной себестоимости строительства судна.

III. Определение НМЦК

57. Порядок определения НМЦК включает следующие этапы:

а) определение НМЦК методом сопоставимых рыночных цен (анализа рынка) при направлении запросов о предоставлении ценовой информации исполнителям и при размещении запроса о предоставлении ценовой информации в единой информационной системе (на официальном сайте);

б) определение НМЦК методом сопоставимых рыночных цен (анализа рынка) при использовании общедоступной информации и осуществлении поиска ценовой информации в реестре государственных контрактов;

в) определение НМЦК при использовании различных способов в рамках метода сопоставимых рыночных цен (анализа рынка);

г) определение НМЦК затратным методом;

д) определение цены сравнимой продукции, при наличии, и сопоставление её с НМЦК, определенной затратным методом;

е) определение НМЦК по результатам расчета двумя методами;

ж) определение НМЦК в случае превышения рассчитанной НМЦК величины согласованного лимита денежных средств на закупку, установленного в финансовом плане заказчика.

58. Заказчик определяет НМЦК с применением метода сопоставимых рыночных цен (анализа рынка) в соответствии с пунктами 13-33 настоящего Порядка путем:

а) осуществления поиска общедоступной информации о ценах строительства идентичных и однородных судов, указанной в подпункте "а" пункта 19 настоящего Порядка, с учетом требований пункта 20 настоящего Порядка;

б) направления потенциальным исполнителям запроса, указанного в пункте 21 настоящего Порядка;

в) размещения запроса о предоставлении ценовой информации в единой информационной системе в соответствии с пунктом 22 настоящего Порядка;

59. В расчете НМЦК не используется информация о цене:

а) полученная по запросам, направленным организациям или размещенным в единой информационной системе, приведенная в пункте 24 настоящего Порядка;

б) полученная по результатам поиска общедоступной информации о ценах строительства идентичных и однородных судов, не удовлетворяющая требованиям пункта 20 настоящего Порядка.

60. В случае, если в результате выполнения процедур поиска общедоступной информации заказчик обладает информацией менее чем о трех ценах идентичных или однородных судов, определение рыночной цены на основе общедоступной информации не проводится.

61. В случае, если в результате выполнения процедур поиска общедоступной информации заказчик обладает информацией о трех или более ценах идентичных или однородных судов, расчет НМЦК осуществляется в соответствии с пунктами 26 - 29, 31 - 33 настоящего Порядка.

62. В случае, если в результате выполнения процедур, указанных в подпунктах "б" и "в" пункта 58 настоящего Порядка, поступило мене трех предложений о цене, удовлетворяющих требованиям заказчика к такому предложению, заказчик повторно рассылает организациям, обладающим производственными возможностями, достаточными для строительства судна, НМЦК которого определяется, запрос цен, указанный в пункте 21 настоящего Порядка. При этом запрос может направляться в организации, от которых не поступил ответ на первоначально направленный запрос цен, а также в организации, которым ранее этот запрос цен не направлялся.

63. В случае, если в результате выполнения процедур, указанных в подпунктах "б" и "в" пункта 58 и пункте 62 настоящего Порядка, заказчик обладает информацией менее чем о трех предложениях о цене, удовлетворяющих требованиям заказчика к такому предложению, определение НМЦК методом сопоставимых рыночных цен (анализа рынка) на основе запроса цен не производится. При этом, в случае отсутствия возможности определения рыночной цены на основе общедоступной информации, как указано в пункте 60 настоящего Порядка, заказчик обосновывает невозможность применения метода сопоставимых рыночных цен (анализа рынка).

64 В случае, если в результате выполнения процедур, указанных в подпунктах "б" и "в" пункта 58 и пункте 52 настоящего Порядка, заказчик обладает информацией о трех и более предложениях о цене, удовлетворяющих требованиям заказчика к такому предложению, определение НМЦК осуществляется в соответствии с пунктами 23, 30 - 33 настоящего Порядка.

При этом, не проводится корректировка цен с учетом коэффициентов, индексов и (или) поправок, применяемых для пересчета цен строительства судна с учетом различий основных характеристик, коммерческих и (или) финансовых условий поставок судна.

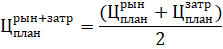

65. Определение НМЦК с применением метода сопоставимых рыночных цен (анализа рынка) двумя способами (по запросам цен и по результатам поиска общедоступной информации о ценах строительства идентичных и однородных судов) осуществляется по формуле:

,

,

где

- НМЦК, определенная методом сопоставимых рыночных цен двумя способами, руб.;

- НМЦК, определенная методом сопоставимых рыночных цен двумя способами, руб.;

- НМЦК, определенная методом сопоставимых рыночных цен с использованием общедоступной информации о ценах строительства идентичных и однородных судов, руб.;

- НМЦК, определенная методом сопоставимых рыночных цен с использованием общедоступной информации о ценах строительства идентичных и однородных судов, руб.;

- НМЦК, определенная методом сопоставимых рыночных цен с использованием информации о ценах судов, полученных по запросам цен, руб.

- НМЦК, определенная методом сопоставимых рыночных цен с использованием информации о ценах судов, полученных по запросам цен, руб.

66. Дополнительно к методу сопоставимых рыночных цен (анализа рынка), а также при невозможности применения метода сопоставимых рыночных цен (анализа рынка), заказчик организовывает проведение определения НМЦК затратным методом в соответствии с пунктами 34 - 56 настоящего Порядка.

67. Расчет НМЦК затратным методом осуществляется в следующем порядке:

а) для головных судов нового номера проекта или судов, планируемых к строительству по проекту модернизации, расчет предложения о цене затратным методом осуществляет проектная организация в рамках проектирования в форме расчета ориентировочной стоимости строительства головного судна, включающего расчет трудоемкости строительства судна. Требование о проведении проектной организацией такого расчета включается в техническое задание на проектирование;

б) для судов серии, за исключением головного судна, расчет предложения о цене затратным методом осуществляется по одному или нескольким из следующих вариантов:

расчет предложения о цене затратным методом осуществляет проектная организация в рамках проектирования в форме расчета ориентировочной стоимости строительства головного судна и судов серии, включающего расчет трудоемкости строительства судов. Требование о проведении проектной организацией такого расчета включается в техническое задание на проектирование;

расчет предложения о цене затратным методом осуществляет по отдельному заданию заказчика проектная организация, разработавшая ранее проект судна, в форме расчета ориентировочной стоимости строительства судна, включающего расчет трудоемкости строительства судна;

используется расчет предложения о цене затратным методом, выполненный потенциальным исполнителем по запросу заказчика, в случае если в соответствии с пунктом 63 настоящего Порядка определение НМЦК методом сопоставимых рыночных цен (анализа рынка) по запросам цен не производится. В случае, если имеется два предложения о цене, принимается для определения НМЦК затратным методом среднее значение этих двух цен. Расчет затрат в составе предложения о цене, выполненный потенциальным исполнителем по запросу заказчика, проверяется заказчиком и при необходимости корректируется.

68. В случае применения метода сопоставимых рыночных цен (анализа рынка) и затратного метода определение НМЦК по результатам расчета двумя методами осуществляется по формуле:

,

,

где

- НМЦК, определенная двумя методами, руб.;

- НМЦК, определенная двумя методами, руб.;

- НМЦК, определенная методом сопоставимых рыночных цен (анализа рынка), руб.;

- НМЦК, определенная методом сопоставимых рыночных цен (анализа рынка), руб.;

- НМЦК, определенная затратным методом, руб.

- НМЦК, определенная затратным методом, руб.

69. В случае, если НМЦК, определенная методом сопоставимых рыночных цен (анализа рынка), и НМЦК, определенная затратным методом, отличаются между собой более, чем на тридцать процентов (по отношению к меньшему значению НМЦК), определение НМЦК по результатам расчета двумя методами осуществляется по формуле:

,

,

где

- НМЦК, определенная двумя методами, руб.;

- НМЦК, определенная двумя методами, руб.;

- большее из значений НМЦК, определенных методом сопоставимых рыночных цен (анализа рынка) и затратным методом, руб.

- большее из значений НМЦК, определенных методом сопоставимых рыночных цен (анализа рынка) и затратным методом, руб.

70. В случае, если в результате выполнения процедур поиска общедоступной информации заказчик обладает информацией о двух или об одной цене идентичных или однородных судов и определение рыночной цены на основе общедоступной информации не проводилось, указанные сведения используются в качестве цены сравнимой продукции. При этом:

а) цены сравнимой продукции приводятся в соответствие к условиям закупки судна, НМЦК которого определяется, в порядке, предусмотренном пунктами 28, 29 настоящего Порядка;

б) при наличии информации о двух ценах сравнимой продукции принимается среднее значение.

Если цена сравнимой продукции и НМЦК, определенная затратным методом, отличаются между собой более, чем на тридцать процентов (по отношению к меньшему значению цен), определение НМЦК по результатам расчета двумя методами осуществляется по формуле:

,

,

где

- НМЦК, определенная двумя методами, руб.;

- НМЦК, определенная двумя методами, руб.;

- большее из значений цены сравнимой продукции и НМЦК, определенной затратным методом, руб.

- большее из значений цены сравнимой продукции и НМЦК, определенной затратным методом, руб.

71. Форма представления результатов определения заказчиком НМЦК приведена в Приложении N 18.

72. В случае превышения рассчитанной НМЦК величины согласованного лимита денежных средств на закупку, установленного в финансовом плане заказчика, заказчик осуществляет закупку при изменении указанного лимита. В случае отсутствия такой возможности заказчик принимает решение об исключении закупки либо изменении состава основного комплектующего оборудования судна или проекта судна, обеспечивающего снижение стоимости строительства судна. После этого определение НМЦК осуществляется повторно.

IV. Определение ЦКЕИ

73. Порядок определения ЦКЕИ включает следующие этапы:

а) определение ЦКЕИ методом сопоставимых рыночных цен (анализа рынка) при использовании общедоступной информации и осуществлении поиска ценовой информации в реестре государственных контрактов;

б) определения ЦКЕИ затратным методом;

в) определение цены сравнимой продукции, при наличии, и сопоставление её с ЦКЕИ, определенной затратным методом;

г) определение ЦКЕИ по результатам расчета двумя методами;

д) определение ЦКЕИ в случае превышения рассчитанной ЦКЕИ величины согласованного лимита денежных средств на закупку, установленного в финансовом плане заказчика.

74. Заказчик определяет ЦКЕИ с применением метода сопоставимых рыночных цен (анализа рынка) в соответствии с пунктами 13 - 33 настоящего Порядка. При этом заказчик осуществляет поиск общедоступной информации о ценах строительства идентичных и однородных судов, указанной в подпункте "а" пункта 19 настоящего Порядка, с учетом требований пункта 20 настоящего Порядка. Определение ЦКЕИ по запросам цен не проводится.

75. В расчете ЦКЕИ не используется информация о цене, полученная по результатам поиска общедоступной информации о ценах строительства идентичных и однородных судов, не удовлетворяющая требованиям пункта 20 настоящего Порядка.

76. В случае, если в результате выполнения процедур поиска общедоступной информации заказчик обладает информацией менее чем о трех ценах идентичных или однородных судов, определение ЦКЕИ методом сопоставимых рыночных цен (анализа рынка) не производится. При этом заказчик обосновывает невозможность применения метода сопоставимых рыночных цен (анализа рынка).

77. В случае, если в результате выполнения процедур поиска общедоступной информации заказчик обладает информацией о трех или более ценах идентичных или однородных судов, расчет ЦКЕИ осуществляется в соответствии с пунктами 26 - 29, 31 - 33 настоящего Порядка.

78. Дополнительно к методу сопоставимых рыночных цен (анализа рынка), а также при невозможности применения метола сопоставимых рыночных цен (анализа рынка), заказчик организовывает проведение определения ЦКЕИ затратным методом в соответствии с пунктами 34-56 настоящего Порядка.

79. Расчет ЦКЕИ затратным методом осуществляется в следующем порядке:

а) для головных судов нового номера проекта или судов, планируемых к строительству по проекту модернизации, расчет предложения о цене затратным методом осуществляет проектная организация в рамках проектирования в форме расчета ориентировочной стоимости строительства головного судна, включающего расчет трудоемкости строительства судна. Требование о проведении проектной организацией такого расчета включается в техническое задание на проектирование;

б) при изменении коммерческих и или (финансовых) условий поставки, принятых проектной организацией при расчете ориентировочной стоимости строительства головного судна, этот расчет уточняется потенциальным единственным исполнителем;

в) для судов серии, за исключением головного судна, расчет предложения о цене затратным методом осуществляется потенциальным единственным исполнителем.

80. В случае использования метода сопоставимых рыночных цен (анализа рынка) и затратного метода определение ЦКЕИ по результатам расчета двумя методами осуществляется:

а) в случае, если ЦКЕИ, определенная методом сопоставимых рыночных цен (анализа рынка), выше или равна ЦКЕИ, определенной затратным методом, принимается ЦКЕИ, определенная затратным методом;

б) в случае, если ЦКЕИ, определенная методом сопоставимых рыночных цен (анализа рынка), ниже ЦКЕИ, определенной затратным методом, но не более, чем на десять процентов, определяется по формуле:

,

,

где

- ЦКЕИ, определенная двумя методами, руб.;

- ЦКЕИ, определенная двумя методами, руб.;

- ЦКЕИ, определенная методом сопоставимых рыночных цен (анализа рынка), руб.;

- ЦКЕИ, определенная методом сопоставимых рыночных цен (анализа рынка), руб.;

- ЦКЕИ, определенная затратным методом, руб.;

- ЦКЕИ, определенная затратным методом, руб.;

в) в случае, если ЦКЕИ, определенная методом сопоставимых рыночных цен, ниже ЦКЕИ, определенной затратным методом, более, чем на десять процентов, определяется по формуле:

;

;

г) в случае, если ЦКЕИ, определенная методом сопоставимых рыночных цен, ниже ЦКЕИ, определенной затратным методом, более, чем на тридцать процентов, определяется по формуле:

.

.

81. В случае, если в результате выполнения процедур поиска общедоступной информации заказчик обладает информацией о двух или об одной цене идентичных или однородных судов и определение рыночной цены на основе общедоступной информации не проводилось, указанные сведения используются в качестве цены сравнимой продукции. При этом:

а) цены сравнимой продукции приводятся в соответствие к условиям закупки судна, ЦКЕИ которого определяется, в порядке, предусмотренном пунктами 28, 29 настоящего Порядка;

б) при наличии информации о двух ценах сравнимой продукции принимается среднее значение.

Если цена сравнимой продукции ниже ЦКЕИ, определенной затратным методом, более чем на тридцать процентов определение ЦКЕИ по результатам расчета двумя методами осуществляется по формуле:

,

,

где

- ЦКЕИ, определенная затратным методом, руб.

- ЦКЕИ, определенная затратным методом, руб.

82. Форма представления результатов определения заказчиком ЦКЕИ приведена в Приложении N 19.

83. В случае превышения рассчитанной ЦКЕИ величины согласованного лимита денежных средств на закупку, установленного в финансовом плане заказчика, заказчик осуществляет закупку при изменении указанного лимита. В случае отсутствия такой возможности заказчик принимает решение об исключении закупки либо изменении состава основного комплектующего оборудования судна или проекта судна, обеспечивающего снижение стоимости строительства судна. После этого определение ЦКЕИ осуществляется повторно.

Приложение N 1

К Порядку определения начальной (максимальной) цены контракта,

цены контракта, заключаемого с единственным поставщиком

(подрядчиком, исполнителем), и начальной цены единицы товара, работы,

услуги при осуществлении закупок продукции судостроительной промышленности

(за исключением продукции, закупка которой осуществляется

в рамках государственного оборонного заказа)

(рекомендуемый образец)

Типовая форма запроса цен

Запрос цен _________________ <1>

(Номер запроса цен)

| Бланк государственного заказчика <2> | (наименование организации) (почтовый адрес) |

|---|---|

| Дата, номер |

Запрос ценовой информации (коммерческого предложения)

Общая информация запроса ценовой информации (коммерческого предложения) <1>:

| Номер запроса (указывается при размещении запроса в ЕИС) | |

|---|---|

| Статус (указывается при размещении запроса в ЕИС (например, "опубликован") | |

| Наименование организации, осуществляющей размещение запроса цен | |

| Наименование объекта закупки |

Проведение данной процедуры сбора информации не влечет за собой возникновения каких-либо обязательств заказчика.

Из ответа на запрос должны однозначно определяться цена строительства судна и общая цена контракта на условиях, указанных в запросе, срок действия предлагаемой цены, расчет такой цены с целью предупреждения намеренного завышения или занижения цены строительства судна.

Место предоставления ценовой информации, контактная информация

| Место предоставления информации (почтовый адрес, адрес для почтовых отправлений) | |

|---|---|

| Ответственное должностное лицо, осуществляющее сбор ценовой информации (фамилия, инициалы) | |

| Адрес электронной почты | |

| Номер контактного телефона | |

| Факс | |

| Дополнительная информация |

Сроки предоставления ценовой информации:

| Дата и время предоставления ценовой информации (по местному времени) | |

|---|---|

| Дата и время окончания предоставления ценовой информации (по местному времени) | |

| Предполагаемые сроки проведения закупки |

Сведения об объекте закупки:

| Описание объекта закупки | Назначение судна, основные размерения, функциональные, технические, качественные и эксплуатационные характеристики судна и др., в соответствии с прилагаемыми к запросу цен документами. |

|---|

| Наименование товара, работ, услуг | Код по ОКПД | Единица измерения | Количество |

|---|---|---|---|

| Например, строительство аварийно-спасательного судна проекта _______ | шт. |

| Сведения, определяющие идентичность или однородность товара работы, услуги | При необходимости указывается в соответствии с критериями определения "идентичного судна" и "однородного судна" (пункт 13 настоящего Порядка) |

|---|

Требования к условиям исполнения контракта <1>:

| Основные условия исполнения контракта, заключаемого по результатам закупки | Указываются особенности строительства судна, включая проведение испытаний, передачу судна заказнику, сведения о необходимости разработки проектной документации судна в постройке, рабочей конструкторской и иной технической и эксплуатационной документации, об обеспечении судна снабжением, запасным имуществом и принадлежностями, и др. <3> |

|---|---|

| Порядок оплаты | Указываются суммы авансирования по годам периода строительства судна |

| Размер обеспечения исполнения контракта | Указывается устанавливаемый размер обеспечения контракта (например, в процентах от НМЦК) и возможные способы обеспечения исполнения контракта |

| Требования к гарантийному сроку товара, работы, услуги и (или) объему предоставления гарантий его качества | Указывается гарантийный срок на судно, включая гарантийный срок на установленное оборудование |

| Требования к порядку поставки товаров, выполнению работ, оказанию услуг | Указывается место приема-передачи судна заказчику |

| Дополнительная информация | Указывается, в том числе <3>: - требования по страхованию и транспортировке судна; - ставка НДС и порядок учета НДС в цене контракта; - иные условия поставки, определенные заказчиком. |

Приложения:

1. Документы описания объекта закупки <4>.

2. Требования к ценовому предложению (рекомендуемая форма) <5>.

Примечания:

<1> Структура и содержание запроса приведено для размещения в единой информационной системе. При направлении запроса цен потенциальным исполнителям структура и содержание запроса заказчиком может уточняться и дополняться.

<2> На бланке организации-заказчика запрос цен оформляется при его направлении потенциальным исполнителям.

<3> Основные условия исполнения контракта, заключаемого по результатам закупки и необходимая для определения цены строительства судна дополнительная информация может указываться в прилагаемом техническом задании.

<4> Заказчик вместе с запросом ценовой информации направляет следующие документы проекта судна:

спецификация судна;

чертежи общего вида (боковой вид, сечение по ДП, вид сверху, палубы и др.);

проектная технология (основные положения по технологии и организации строительства);

расчет нагрузки масс;

расчет стоимости и трудоемкости строительства судна, выполненного проектантом (с приложением заключения экспертной организации);

ведомости проектных норм расхода материалов и кабельных изделий;

ведомости заказа комплектующих изделий, полуфабрикатов и оборудования.

Кроме указанных документов заказчик может приложить к запросу цен техническое задание (выписку из технического задания).

<5> Требования к ценовому предложению включают:

1) Требования к составу и содержанию ценового предложения. Ценовое предложение должно включать:

ссылку на данный запрос, наименование объекта закупки, контактную информацию об организации и ответственных лицах за взаимодействие с заказчиком по данному ценовому предложению;

калькуляцию;

пояснительную записку к калькуляции, содержащую, обоснования расчета цены строительства судна затратным методом (с учетом периода строительства судна, предусмотренного в запросе цен) и цены контракта с приложением при необходимости соответствующих документов.

калькуляция и пояснительная записка к ней подготавливается с учетом требований, предусмотренных пунктами 34-56 настоящего Порядка, и рекомендаций приложений N 2, 3, 4, 15-17 к Порядку.

2) Требования к оформлению ценового предложения, в том числе:

- все документы в составе ценового предложения подписываются уполномоченными должностными лицами организации;

указывается форма представления - на бумажном носителе и (или) в электронном виде.

3) Указывается способ отправки ценового предложения заказчику.

Приложение N 2

К Порядку определения начальной (максимальной) цены контракта,

цены контракта, заключаемого с единственным поставщиком

(подрядчиком, исполнителем), и начальной цены единицы товара, работы,

услуги при осуществлении закупок продукции судостроительной промышленности

(за исключением продукции, закупка которой осуществляется

в рамках государственного оборонного заказа)

(рекомендуемый образец)

Типовой порядок индексации цен и затрат по статьям калькуляции

1. Типовой порядок индексации цен и затрат по статьям калькуляции (далее - Типовой порядок индексации) определяет правила применения показателей прогноза социально-экономического развития Российской Федерации (индексов цен и индексов-дефляторов, а также иных показателей социально-экономического развития Российской Федерации) согласно справочным данным, приведенным в таблицах N 1 и N 2 (далее - индексы), используемых при формировании цен на строительство судов.

2. Типовой порядок индексации применяется заказчиками, потенциальными исполнителями в рамках процедур определения цены и (или) затрат.

3. С целью применения настоящего Порядка для определения цены на период поставки (включая производство) продукции используются индексы в среднем за год к предыдущему году.

3.1. На очередной финансовый год, следующий за текущим годом, и плановый период используются показатели варианта актуального прогноза социально-экономического развития Российской Федерации на среднесрочный период, одобренного Правительством Российской Федерации, на основе которого разрабатывается федеральный закон о федеральном бюджете на очередной финансовый год и плановый период (далее - базовый вариант).

При формировании цены и (или) затрат применяются показатели соответствующего года, разработанные в составе базового варианта прогноза социально-экономического развития Российской Федерации на среднесрочный период.

3.2. На долгосрочный период, выходящий за рамки планового периода, используются показатели базового варианта (на основе которого разрабатывается бюджетный прогноз Российской Федерации на долгосрочный период) актуального прогноза социально-экономического развития Российской Федерации на долгосрочный период, утвержденного Правительством Российской Федерации. В период между выпусками прогноза социально-экономического развития Российской Федерации на долгосрочный период используются отдельные показатели долгосрочного прогноза, разрабатываемые в целях подготовки (корректировки) бюджетного прогноза Российской Федерации на долгосрочный период (изменений бюджетного прогноза Российской Федерации на долгосрочный период).

3.3. Для индексации цен и (или) затрат на продукцию в периоды, предшествующие текущему году, применяются фактические значения индексов, опубликованные на официальном сайте Федеральной службы государственной статистики в информационно-телекоммуникационной сети "Интернет". Показатели прогноза социально-экономического развития Российской Федерации, одобренного Правительством Российской Федерации, представлены на официальном сайте Минэкономразвития России www.economy.gov.ru в разделе "Макроэкономика".

4. При применении метода сопоставимых рыночных цен (анализа рынка), затратного метода, метода индексации цены и метода сравнения аналогов используются следующие индексы:

4.1. В случае индексации цены в целом на строительство судна - индекс цен производителей на продукцию машиностроения (26, 27, 28, 29, 30, 33).

4.2. На продукцию, сырье, материалы, покупные комплектующие изделия (полуфабрикаты), используемые в производстве:

4.2.1. На очередной финансовый год и плановый период:

а) отечественного производства - индексы цен производителей по видам экономической деятельности, к которым относится производство каждого конкретного вида продукции, сырья и (или) материала, покупного комплектующего изделия (полуфабриката). В случае отсутствия возможности детализации затрат по видам экономической деятельности, к которым относится производство каждого конкретного вида сырья и (или) материала, покупного комплектующего изделия (полуфабриката), используется индекс цен производителей "Промышленность (BCDE)";

б) закупаемую по импорту, стоимость которой определяется в рублях, размер индексации определяется как индекс изменения номинального обменного курса рубля за один доллар США, умноженный на 1,02. При наличии возможности детализации в случае если импортная продукция приобретается в оптово-розничном звене, то данная индексация распространяется на импортную составляющую в конечной цене. Торгово-транспортная наценка индексируется на индекс потребительских цен

4.2.2. На долгосрочный период, выходящий за рамки планового периода индекс цен производителей на продукцию машиностроения (26, 27, 28, 29, 30, 33).

4.3. На топливо - с учетом доли каждого вида топлива в затратах на топливо:

а) для газа природного - индекс регулируемых оптовых цен на газ природный для потребителей, исключая население;

б) для нефтепродуктов, угля и мазута, для прочих видов котельно-печного топлива - индексы цен приобретения, с использованием индекса цен производителей для данного ресурса.

В случае отсутствия возможности детализации затрат на отдельные виды топлива размер индексации определяется по формуле: 0,7 ? индекс цен производителей по виду экономической деятельности "Производство нефтепродуктов" (19.2) + 0,3 ? индекс потребительских цен (ИПЦ).

4.4. На энергию с учетом доли видов энергоносителей в затратах на энергию:

а) индекс цен на электроэнергию на розничном рынке для потребителей, исключая население, - в случае покупки электроэнергии на розничном рынке;

б) индекс цен на электроэнергию на оптовом рынке - в случае покупки электроэнергии на оптовом рынке;

в) индекс совокупного платежа граждан за коммунальные услуги - при покупке тепловой энергии.

В случае отсутствия возможности детализации затрат раздельно на тепловую и электрическую энергию используется индекс цен производителей по виду экономической деятельности "Обеспечение электрической энергией, газом и паром; кондиционирование воздуха (35)".

4.5. На воду - индекс совокупного платежа граждан за коммунальные услуги.

4.6. На транспортные затраты - с учетом доли видов транспорта в затратах на услуги организаций транспорта:

а) на магистральный грузовой железнодорожный транспорт - индекс тарифов на железнодорожные перевозки грузов в регулируемом секторе;

б) на другие виды транспорта - индекс тарифов на грузовые перевозки с исключением трубопроводного транспорта.

В случае отсутствия возможности детализации затрат по видам транспорта используется индекс тарифов на грузовые перевозки с исключением трубопроводного транспорта.

4.7. На работы и услуги сторонних организаций - с учетом затрат, приходящихся на отдельные виды работ и услуг сторонних организаций, - в соответствии с индексами по этим видам работ.

В случае отсутствия возможности детализации затрат, приходящихся на отдельные виды работ и услуг сторонних организаций, индекс определяется по формуле 0,5 ? индекс потребительских цен + 0,5 ? индекс цен производителей "Промышленность (BCDE)".

4.8. На оплату труда (стоимость единицы труда (нормо-часа, человеко-часа, человеко-дня, человеко-месяца) или средний размер основной заработной платы работника) - индекс потребительских цен, умноженный на реальную заработную плату (индекс изменения). Индексации подлежат затраты на основную заработную плату работников, затраты на дополнительную заработную плату определяются по процентному соотношению к основной заработной плате.

4.9. В случае если в соответствии с настоящим Порядком затраты, входящие в состав статей калькуляции: транспортно-заготовительные затраты, пусковые затраты, затраты на подготовку и освоение производства, специальные затраты, общепроизводственные затраты, общехозяйственные затраты (административно-управленческие расходы), затраты на специальную технологическую оснастку, коммерческие (внепроизводственные) затраты и прочие прямые затраты, подлежат индексации, то такая индексация осуществляется в соответствии с разделами 5.1 - 5.9 таблицы N 5. При отсутствии возможности детализации затрат по отдельным статьям в составе разделов 5.1 - 5.9 таблицы N 5 к соответствующим статьям затрат применяется индекс, определяемый по формуле 0,5 ? индекс потребительских цен + 0,5 ? индекс цен производителей "Промышленность (BCDE)".

5. В рамках процедур определения цены, предусмотренных настоящим Порядком, в случае если для определения цены на планируемую к поставке продукцию может быть выбрана иная продукция исходя из ее функционального назначения и потребительских свойств (аналог) и установлена зависимость цены этой продукции от ее основных потребительских параметров, при отсутствии возможности детализации затрат используется индекс, определяемый по формуле 0,5 ? индекс потребительских цен + 0,5 ? индекс цен производителей "Промышленность (BCDE)".

Таблица N 1

Показатели прогноза социально-экономического развития Российской Федерации <1> на очередной финансовый год и плановый период, используемые для формирования цен на продукцию судостроительной промышленности

1. Прогноз макроэкономических показателей и изменение цен на продукцию (услуги) компаний инфраструктурного сектора

в %, в среднем за год к предыдущему году

| Наименование показателя прогноза социально-экономического развития Российской Федерации | -/- отчет | -/- оценка | -/- | -/- | -/- | Таблица прогноза социально-экономического развития |

|---|---|---|---|---|---|---|

| прогноз (базовый вариант) | ||||||

| Макроэкономические показатели | ||||||

| Индекс потребительских цен (ИПЦ) | Т1 или Т3 | |||||

| Индекс потребительских цен (ИПЦ) на прочие услуги | Т3 | |||||

| Реальная заработная плата (индекс изменения) | Т1 | |||||

| Индекс изменения номинального обменного курса рубля за один доллар США | Т4 | |||||

| Курс евро (среднегодовой), долларов США за евро | Т4 | |||||

| Индексы цен (тарифов) на продукцию (услуги) компаний инфраструктурного сектора | ||||||

| Газ природный (оптовые цены) для потребителей, исключая население | Т2 | |||||

| срок и размер индексации тарифов | Т2 | |||||

| Электроэнергия | Т2 | |||||

| - цены на розничном рынке для потребителей, исключая население | Т2 | |||||

| - цены на оптовом рынке | Т2 | |||||

| Железнодорожные перевозки грузов в регулируемом секторе | Т2 | |||||

| срок и размер индексации тарифов | Т2 | |||||

| Совокупный платеж граждан за коммунальные услуги | Т2 | |||||

| срок и размер индексации тарифов | Т2 | |||||

где:

Т1 - таблица "Основные показатели прогноза социально-экономического развития Российской Федерации на период до... г.";

Т2 - таблица "Изменение цен (тарифов) на продукцию (услуги) компаний инфраструктурного сектора до... года в среднем за год к предыдущему году и размеры индексации";

Т3 - таблица "Показатели инфляции";

Т4 - таблица "Исходные условия для формирования вариантов развития экономики".