(1).jpg)

Проект Приказа Министерства строительства и жилищно-коммунального хозяйства РФ "Об утверждении Методики определения величины накладных расходов в строительстве" (подготовлен Минстроем России 10.04.2018)

Досье на проект

Пояснительная записка

В соответствии с пунктом 33 статьи 1, пунктами 75 и 79 части 1 статьи 6, частями 3 и 4 статьи 83 Градостроительного кодекса Российской Федерации (2005, N 1, ст. 16; 2014, N 19, ст. 2336; 2016, N 27, ст. 4302; 2017, N 31, ст. 4740; 2018, N 1, ст. 91), подпунктами 5.4.5 и 5.4.23(1) пункта 5 Положения о Министерстве строительства и жилищно-коммунального хозяйства Российской Федерации, утвержденного постановлением Правительства Российской Федерации от 18 ноября 2013 г. N 1038 (Собрание законодательства Российской Федерации, 2013, N 47, ст. 6117; 2016, N 47, ст. 6673, 2017, N 52 ст. 8137), приказываю:

1. Утвердить прилагаемую Методику определения величины накладных расходов в строительстве (далее - Методика).

2. Признать не подлежащими применению Методические указания по определению величины накладных расходов в строительстве (МДС 81-33.2004), утвержденные постановлением Федерального агентства по строительству и жилищно-коммунальному хозяйству от 12 января 2004 г. N 6, со дня введения в действие Методики.

3. Контроль за исполнением настоящего приказа оставляю за собой.

| Заместитель Министра | Х.Д. Мавлияров |

Методика определения величины накладных расходов в строительстве

1 Общие положения

1.1 Настоящая Методика определения величины накладных расходов в строительстве (далее - Методика) разработана во исполнение части 3 статьи 8.3 Градостроительного кодекса Российской Федерации как Методика, необходимая для определения сметной стоимости строительства, реконструкции и капитального ремонта объектов капитального строительства, (далее - сметная стоимость строительства) и определяет порядок определения величины накладных расходов при подготовке сметы на строительство, реконструкцию, капитальный ремонт объектов капитального строительства (далее - строительство) в составе проектной документации.

1.2 Положения настоящей Методики применяются в обязательном порядке при определении сметной стоимости строительства, финансируемого с привлечением средств бюджетов бюджетной системы Российской Федерации, средств юридических лиц, созданных Российской Федерацией, субъектами Российской Федерации, муниципальными образованиями, юридических лиц, доля в уставных (складочных) капиталах которых Российской Федерации, субъектов Российской Федерации, муниципальных образований составляет более 50 процентов, а также сметной стоимости капитального ремонта многоквартирного дома, осуществляемого полностью или частично за счет средств регионального оператора, товарищества собственников жилья, жилищного, жилищно-строительного кооператива или иного специализированного потребительского кооператива, либо средств собственников помещений в многоквартирном доме и в иных случаях, установленных законодательством Российской Федерации.

1.3 Накладные расходы, как часть себестоимости строительства, представляют собой совокупность затрат, связанных с созданием общих условий производства, его обслуживанием, организацией и управлением.

1.4 Нормативы накладных расходов, предусмотренные настоящей Методикой, предназначены для исчисления величины накладных расходов при определении сметной стоимости строительства и разработаны по принципу усреднения на основании анализа данных федерального государственного статистического наблюдения о затратах на производство и продажу продукции (товаров, работ, услуг) в целом по отрасли с учетом структуры сметных прямых затрат в сметной стоимости строительных, специальных строительных, ремонтно-строительных, монтажных и пусконаладочных работ (далее - строительно-монтажные работы).

1.5 Нормативы накладных расходов, предусмотренные настоящей Методикой, выражены в процентах от фонда оплаты труда работников в составе сметных прямых затрат и дифференцированы по видам строительно-монтажных работ, а также в зависимости от территории, на которой осуществляется строительство, отдельно для районов Крайнего Севера, приравненных к ним местностей и остальной территории Российской Федерации.

1.6 Сметная нормативная величина накладных расходов отражает среднеотраслевые затраты организаций, осуществляющих строительство, на покрытие административно-хозяйственных расходов, расходов на обслуживание работников, организацию работ на строительных площадках и других, относящихся на себестоимость строительства и учтенных нормативами накладных расходов согласно положениям настоящей Методики.

1.7 Учет затрат, не включенных в нормативы накладных расходов, осуществляется согласно положениям соответствующих методических документов.

1.8 В составе настоящей Методики предусмотрены общие положения по определению величины накладных расходов, нормативы накладных расходов, требования о порядке их разработки и применения, положения о статьях затрат и структуре накладных расходов, а также сведения об отнесении территории Российской Федерации к районам Крайнего Севера и приравненных к ним местностям.

1.9 Настоящая Методика разработана в соответствии с требованиями действующего законодательства, на основании положений нормативных правовых и методических документов по бухгалтерскому учету, налогообложению, ценообразованию и сметному нормированию в области градостроительной деятельности.

1.10 Предусмотренные настоящей Методикой нормативы могут быть пересмотрены уполномоченным федеральным органом исполнительной власти в соответствии с установленным порядком в связи с изданием новых законодательных и нормативных актов, а также по результатам наблюдений и анализа фактических затрат по накладным расходам строительных организаций и изменения структуры затрат в составе сметной стоимости строительства.

2 Порядок разработки нормативов накладных расходов

2.1 Нормирование накладных расходов осуществляется расчетно-аналитическим методом по видам строительно-монтажных работ в процентах от фонда оплаты труда работников в составе сметных прямых затрат с учетом разработки отдельных нормативных показателей для применения при определении сметной стоимости строительства, осуществляемого в районах Крайнего Севера, приравненных к ним местностях и на остальной территории Российской Федерации.

2.2 Сведения об отнесении территории Российской Федерации к районам Крайнего Севера и приравненным к ним местностям представлены в приложении 1 к настоящей Методике.

2.3 Нормативы накладных расходов разрабатываются на основании общеотраслевого показателя величины накладных расходов в целом по строительству, сформированного от фонда оплаты труда по данным федерального государственного статистического наблюдения о затратах на производство и реализацию продукции (товаров, работ, услуг) на всей территории Российской Федерации за исключением районов Крайнего Севера и приравненных к ним местностей за период не менее одного года, с дальнейшим его пересчетом по видам строительно-монтажных работ исходя из отклонений структуры сметных прямых затрат в сметной стоимости отдельных видов работ согласно действующим сборникам сметных норм относительно общеотраслевой.

2.4 Нормативы накладных расходов по видам строительно-монтажных работ для районов Крайнего Севера и приравненных к ним местностей исчисляются исходя из отношения данных федерального государственного статистического наблюдения о затратах на производство и реализацию продукции (товаров, работ, услуг) в районах Крайнего Севера и отдельно в приравненных к ним местностях к данным, сформированным в соответствии пунктом 2.3 настоящей Методики для остальной территории Российской Федерации за соответствующий период.

2.5 Данные федерального государственного статистического наблюдения о затратах на производство и реализацию продукции (товаров, работ, услуг) формируются в разрезе деления Российской Федерации на районы Крайнего Севера, приравненные к ним местности и остальную территорию, по статьям затрат, относящихся на себестоимость строительной продукции, исключая расходы непроизводственного характера.

2.6 Перечень статей затрат, относящихся на накладные расходы, приведен в приложении 2 к настоящей Методике.

2.7 При нормировании накладных расходов в составе нормативных показателей не учитываются статьи затрат V раздела "Затраты, не учитываемые в нормативах накладных расходов, но относимые на накладные расходы".

Указанные затраты подлежат отдельному учету в главе 8 "Временные здания и сооружения" и главе 9 "Прочие работы и затраты" сводного сметного расчета стоимости строительства при наличии соответствующего обоснования.

3 Порядок применения нормативов накладных расходов

3.1 Величина накладных расходов при разработке сметной документации в составе проектной документации исчисляется от фонда оплаты труда работников в составе сметных прямых затрат на основании нормативов накладных расходов, предусмотренных приложением 3 к настоящей Методике, в текущем уровне цен без учета налога на добавленную стоимость.

3.2 Установленные настоящей Методикой нормативы накладных расходов учитывают затраты согласно перечню, предусмотренному приложением 2 к настоящей Методике.

3.3 Выбор нормативов накладных расходов осуществляется по видам строительно-монтажных работ в соответствии с обозначением сборников сметных норм согласно предусмотренной графой 6 приложения 3 к настоящей Методике области применения нормативных показателей, а также в зависимости от отнесения территории, на которой осуществляется строительство, к районам Крайнего Севера, приравненным к ним местностям или остальной территории Российской Федерации.

3.4 При определении сметной стоимости ремонтных работ в жилых и общественных зданиях, аналогичных технологическим процессам в новом строительстве (в том числе возведение новых конструктивных элементов в ремонтируемом здании), с использованием сборников сметных норм на строительные и специальные строительные работы (ГЭСН) нормативы накладных расходов следует применять с коэффициентом 0,9. Указанный коэффициент не применяется при определении сметной стоимости работ по капитальному ремонту сетей инженерно-технического обеспечения, улиц и дорог общегородского, районного и местного значения, мостов и путепроводов, а также объектов производственного назначения.

3.5 Нормативы накладных расходов на работы по капитальному ремонту объектов производственного назначения принимаются в размерах, установленных для строительных и специальных строительных работ.

3.6 При определении сметной стоимости строительства объектов капитального строительства, относящихся в соответствии с законодательством в области градостроительной деятельности к категории особо опасных и технически сложных, за исключением объектов использования атомной энергии, к нормативам накладных расходов применяются следующие коэффициенты:

3.6.1 Строительство (кроме реконструкции и капитального ремонта) особо опасных и технически сложных объектов капитального строительства, за исключением объектов использования атомной энергии - 1,1.

3.6.2 Капитальный ремонт особо опасных и технически сложных объектов капитального строительства, за исключением объектов использования атомной энергии - 1,11.

3.6.3 Реконструкция особо опасных и технически сложных объектов капитального строительства за исключением объектов использования атомной энергии - 1,2.

3.7 При строительстве (включая реконструкцию и капитальный ремонт) объектов использования атомной энергии к нормативам накладных расходов, кроме предусмотренных пунктами 6.2, 7.2, 9.1, 49.1, 55 и 84 приложения 3 к настоящей Методике нормативов для работ по устройству сборных, монолитных и металлических конструкций, монтажу электротехнических установок и оборудования, а также пусконаладочных работ на технологическом оборудовании объектов использования атомной энергии, применяется коэффициент 1,2.

3.8 При определении величины накладных расходов при производстве работ по капитальному ремонту оборудования в жилых и общественных зданиях с использованием сметных норм отдела 03 сборника ГЭСНмр 81-06-01-2001 нормативы накладных расходов принимаются с коэффициентом 0,9.

3.9 Затраты, связанные с эксплуатацией производственного оборудования (контрольно-измерительных приборов, стендов для испытаний, электронно-вычислительной техники и др.), используемого при производстве пусконаладочных работ, учтены в составе нормативов накладных расходов на пусконаладочные работы, за исключением затрат на эксплуатацию передвижных испытательных лабораторий, учитываемых в сметной документации отдельной строкой.

3.10 Определение величины накладных расходов при разработке сметной документации производится путем начисления норматива накладных расходов по каждому виду работ в соответствии с применяемой сметной нормой по отдельным позициям локальной сметы с использованием формулы (1) с последующим указанием суммы начисленных накладных расходов по итогам разделов локальной сметы при их наличии и локальной сметы в целом.

, (1)

, (1)

где:

Нi - величина накладных расходов по i-му виду работ по соответствующей позиции локальной сметы, руб.;

Зi - величина фонда оплаты труда работников в составе сметных прямых затрат по соответствующей позиции локальной сметы, руб.;

Ннрi - норматив накладных расходов по i-му виду строительно-монтажных работ согласно приложению 3 к настоящей Методике по соответствующей позиции локальной сметы, %.

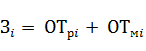

3.11 Определение величины фонда оплаты труда работников в составе сметных прямых затрат осуществляется по формуле (2):

, (2)

, (2)

где:

ОТрi - размер средств на оплату труда рабочих (пусконаладочного персонала) по i-му виду работ, определенный в соответствии с Методикой применения сметных цен строительных ресурсов, по соответствующей позиции локальной сметы, руб.;

ОТмi - размер средств на оплату труда машинистов по i-му виду работ, определенный в соответствии с Методикой применения сметных цен строительных ресурсов, по соответствующей позиции локальной сметы, руб.

3.12 При определении сметной стоимости изготовления изделий, материалов, полуфабрикатов в построечных условиях (на базах подрядных организаций) нормативы накладных расходов принимаются в размере 74 % к фонду оплаты труда работников в составе сметных прямых затрат.

3.13 При определении сметной стоимости затрат по перевозке строительных грузов автомобильным транспортом нормативы накладных расходов принимаются в размере 110 % к фонду оплаты труда машинистов.

При определении сметной стоимости погрузочно-разгрузочных работ нормативы накладных расходов принимаются в размере 100 % к фонду оплаты труда работников в составе сметных прямых затрат.

Приложение 1

Перечень районов Крайнего Севера и приравненных к ним местностей

| Регион | Районы Крайнего Севера | Местности, приравненные к районам Крайнего Севера |

|---|---|---|

| Республика Алтай | районы: Кош-Агачский муниципальный район Улаганский муниципальный район | |

| Республика Бурятия | города: Городской округ г. Северобайкальск районы: Баргузинский муниципальный район Баунтовский эвенкийский муниципальный район Курумканский муниципальный район Муйский муниципальный район Окинский муниципальный район Северо-Байкальский муниципальный район | |

| Республика Карелия (вся территория) | города: Городской округ г. Костомукша районы: Беломорский муниципальный район Калевальский муниципальный район Кемский муниципальный район Лоухский муниципальный район | остальная территория Республики: города: Городской округ г. Петрозаводск районы: Кондопожский муниципальный район Лахденпохский муниципальный район Медвежьегорский муниципальный район Муезерский муниципальный район Олонецкий муниципальный район Питкярантский муниципальный район Прионежский муниципальный район Пряжинский муниципальный район Пудожский муниципальный район Сегежский муниципальный район Сортавальский муниципальный район Суоярвский муниципальный район |

| Республика Коми (вся территория) | города: Городской округ г. Воркута Городской округ г. Инта Городской округ г. Усинск районы: Муниципальный район Ижемский Муниципальный район Печора Муниципальный район Усть-Цилемский | остальная территория Республики: города: Городской округ г. Сыктывкар Городской округ г. Ухта районы: Муниципальный район Вуктыл Муниципальный район Княжпогостский Муниципальный район Койгородский Муниципальный район Корткеросский Муниципальный район Прилузский Муниципальный район Сосногорск Муниципальный район Сыктывдинский Муниципальный район Сысольский Муниципальный район Троицко-Печорский Муниципальный район Удорский Муниципальный район Усть-Вымский Муниципальный район Усть-Куломский |

| Республика Саха (Якутия) (вся территория) | вся территория Республики | |

| Республика Тыва (вся территория) | районы: Муниципальный район Монгун-Тайгинский кожуун Муниципальный район Тере-Хольский кожуун Муниципальный район Тоджинский кожуун | остальная территория Республики: города: Городской округ г. Кызыл Городской округ г. Ак-Довурак районы: Муниципальный район Бай-Тайгинский кожуун Муниципальный район Барун-Хемчикский кожуун Муниципальный район Дзун-Хемчикский кожуун Муниципальный район Каа-Хемский кожуун Муниципальный район Кызылский кожуун Муниципальный район Овюрский кожуун Муниципальный район Пий-Хемский кожуун Муниципальный район Сут-Хольский кожуун Муниципальный район Тандинский кожуун Муниципальный район Тес-Хемский кожуун Муниципальный район Улуг-Хемский кожуун Муниципальный район Чаа-Хольский кожуун Муниципальный район Чеди-Хольский кожуун Муниципальный район Эрзинский кожуун |

| Забайкальский край | районы: Муниципальный район Каларский Муниципальный район Тунгиро-Олекминский Муниципальный район Тунгокоченский | |

| Камчатский край (вся территория) | Вся территория края | |

| Красноярский край | города: Городской округ г. Норильск районы: Северо-Енисейский муниципальный район Таймырский Долгано-Ненецкий муниципальный район Туруханский муниципальный район Эвенкийский муниципальный район | города: Городской округ г. Енисейск Городской округ г. Лесосибирск Районы: Богучанский муниципальный район Енисейский муниципальный район Кежемский муниципальный район Мотыгинский муниципальный район |

| Пермский край | Коми-Пермяцкий округ районы: Гайнский муниципальный район Косинский муниципальный район Кочевский муниципальный район | |

| Приморский край | города: Дальнегорский городской округ районы: Кавалеровский муниципальный район Красноармейский (Востокское городское поселение; сельские поселения: Вострецовское, Глубиненнское, Дальнекутское, Измайлихинское, Мельничное, Рощинское, Таежненское) Ольгинский муниципальный район Тернейский муниципальный район | |

| Хабаровский край | районы: Аяно-Майский муниципальный район Охотский муниципальный район | города: Городской округ "г. Комсомольск-на-Амуре" районы: Амурский (городское поселение г. Амурск, Эльбанское городское поселение, сельские поселения: Село Ачан, Вознесенское, Село Джуен, Село Омми, Падалинское) Ванинский муниципальный район Верхнебуреинский муниципальный район Комсомольский муниципальный район Николаевский муниципальный район им. Полины Осипиенко муниципальный район Советско-Гаванский муниципальный район Солнечный муниципальный район Тугуро-Чумиканский муниципальный район Ульчский муниципальный район |

| Амурская область | города: Городской округ г. Зея Городской округ г. Тында районы: Зейский муниципальный район Селемджинский муниципальный район Тындинский муниципальный район (кроме пос. Муртыгит сельского поселения Муртыгитский сельсовет) | |

| Архангельская область (вся территория) | Ненецкий автономный округ - вся территория города: Городской округ "Новая земля" Городской округ "Северодвинск" районы: Лешуконский муниципальный район Мезенский муниципальный район Пинежский муниципальный район Приморский (Соловецкое сельское поселение) | остальная территория области: города: Городской округ "Архангельск" Городской округ "Коряжма" Городской округ "Котлас" Городской округ "Мирный" Городской округ "Новодвинск" Районы: Вельский муниципальный район Верхнетоемский муниципальный район Вилегодский муниципальный район Виноградовский муниципальный район Каргопольский муниципальный район Коношский муниципальный район Котласский муниципальный район Красноборский муниципальный район Ленский муниципальный район Няндомский муниципальный район Онежский муниципальный район Плесецкий муниципальный район Приморский муниципальный район (кроме Соловецкого сельского поселения) Устьянский муниципальный район Холмогорский муниципальный район Шенкурский муниципальный район |

| Иркутская область | районы: Катангский муниципальный район | города: Городской округ г. Братск Городской округ г. Усть-Илимск районы: Бодайбинский муниципальный район Братский муниципальный район Казачинско-Ленский муниципальный район Киренский муниципальный район Мамско-Чуйский муниципальный район Нижнеилимский муниципальный район Усть-Илимский муниципальный район Усть-Кутский муниципальный район |

| Магаданская область (вся территория) | Вся территория области | |

| Мурманская область (вся территория) | Вся территория области | |

| Сахалинская область (вся территория) | города: "Курильский городской округ" Городской округ "Ногликский" Городской округ "Охинский" Северо-Курильский городской округ Южно-Курильский городской округ | остальная территория области: города: Городской округ "г. Южно-Сахалинск" Городской округ "Александровск-Сахалинский" "Анивский городской округ" Городской округ "Долинский" "Корсаковский городской округ" "Макаровский городской округ" "Невельский городской округ" "Поронаяйский городской округ" Городской округ "Смирныховский" "Томаринский городской округ" "Тымовский городской округ" Холмский городской округ" районы: Углегорский муниципальный район |

| Томская область | города: Городской округ "г. Кедровый" Городской округ "г. Стрежевой" районы: Александровский муниципальный район Бакчарский муниципальный район Верхнекетский муниципальный район Каргасокский муниципальный район Колпашевский муниципальный район Кривошеинский муниципальный район Молчановский муниципальный район Парабельский муниципальный район Тегульдетский муниципальный район Чаинский муниципальный район | |

| Тюменская область | Ямало-Ненецкий автономный округ - вся территория | Ханты-Мансийский автономный округ-Югра - вся территория районы: Уватский муниципальный район |

| Чукотский автономный округ (вся территория) | Вся территория округа |

Приложение 2

Перечень статей затрат накладных расходов в строительстве

I. Административно-хозяйственные расходы

1. Расходы на оплату труда административно-хозяйственного персонала:

работников аппарата управления (руководителей, специалистов и других работников, относящихся к служащим);

линейного персонала: старших производителей работ (начальников участков), производителей работ, мастеров строительных участков, участковых механиков;

рабочих, осуществляющих хозяйственное обслуживание работников аппарата управления (телефонистов, радиооператоров, операторов связи, операторов электронно-вычислительных машин, дворников, уборщиц, курьеров и др.).

2. Сумма уплаты страховых взносов в соответствии с законодательством Российской Федерации, исчисляемая от расходов на оплату труда работников административно-хозяйственного персонала.

3. Почтово-телеграфные расходы, оплата услуг связи, в частности, оплата международных и междугородних телефонных переговоров, переговоров с использованием радиотелефонов, сотовой связи, сообщений, передаваемых курьерской доставкой, расходы на содержание и эксплуатацию телефонных станций, установок диспетчерской, радио- и других видов связи, используемых для управления и числящихся на балансе организации, расходы на аренду указанных средств связи или на оплату соответствующих услуг, предоставляемых другими организациями, расходы на услуги факсимильной и спутниковой связи, а также информационных систем (СВИФТ-международная банковская система, Интернет и другие аналогичные сети).

4. Расходы, связанные с приобретением права на использование программ для ЭВМ и баз данных по договорам с правообладателем (по лицензионным соглашениям). К указанным расходам относятся расходы на приобретение исключительных прав на программы ЭВМ и на обновление программы для ЭВМ и баз данных.

5. Расходы на содержание и эксплуатацию компьютерной техники, которая числится на балансе организации, а также расходы на оплату соответствующих работ, выполняемых по договорам вычислительными центрами, не состоящими на балансе строительной организации.

6. Расходы на типографские работы, на содержание и эксплуатацию машинописной и другой оргтехники.

7.Расходы на содержание и эксплуатацию зданий, сооружений, помещений, занимаемых и используемых административно-хозяйственным персоналом (отопление, освещение, энергоснабжение, водоснабжение, канализация и содержание в чистоте), а также расходы, связанные с платой за землю.

8. Расходы на оплату лицензионных, юридических и информационных услуг.

9. Расходы на оплату консультационных и иных аналогичных услуг, разрешенных Налоговым Кодексом.

10. Плата государственному и (или) частному нотариусу за нотариальное оформление в пределах тарифов, утвержденных в установленном порядке.

11. Расходы на оплату аудиторских услуг, связанных с проверкой достоверности бухгалтерской (финансовой) отчетности, осуществленные в соответствии с законодательством Российской Федерации.

12. Расходы на приобретение канцелярских принадлежностей, бланков учета, отчетности и других документов, периодических изданий, необходимых для целей производства и управления им, на приобретение технической литературы, переплетные работы.

13. Расходы на проведение всех видов ремонта основных фондов, используемых административно-хозяйственным персоналом.

14. Расходы на формирование резерва по гарантийному ремонту и гарантийному обслуживанию.

15. Расходы, связанные со служебными разъездами работников административно-хозяйственного персонала в пределах пункта нахождения организации.

16. Расходы на содержание и эксплуатацию служебного легкового автотранспорта, числящегося на балансе строительной организации и обслуживающего работников аппарата управления этой организации, включая:

- оплату труда (с отчислениями страховых взносов) работников, обслуживающих легковой автотранспорт;

- стоимость горючего, смазочных и других материалов, износа ремонта автомобильной резины, технического обслуживания автотранспорта;

- расходы на содержание гаражей (энергоснабжение, водоснабжение, канализация и т.п.), арендную плату за гаражи и места стоянки автомобилей, амортизационные отчисления (износ) и расходы на все виды ремонта автомобилей и зданий гаражей.

17. Расходы на наем служебных легковых автомобилей.

18. Расходы на компенсацию за использование для служебных поездок личных легковых автомобилей в пределах норм, установленных Правительством Российской Федерации.

19. Расходы, связанные с оплатой затрат по переезду работников административно-хозяйственного персонала, включая работников, обслуживающих служебный легковой автотранспорт, и оплатой им подъемных в соответствии с действующим законодательством о компенсациях и гарантиях при переводе, приеме вновь и направлении на работу в другие местности.

20. Расходы на служебные командировки, связанные с производственной деятельностью административно-хозяйственного персонала, включая работников, обслуживающих служебный легковой автотранспорт, исходя из норм, установленных законодательством Российской Федерации, включая:

- проезд работника к месту командировки и обратно к месту постоянной работы;

- суточные и(или) полевое довольствие в пределах норм, утвержденных Правительством Российской Федерации;

- оформление и выдача виз, паспортов, ваучеров, приглашений и иных аналогичных документов;

- консульские, портовые, аэродромные сборы, сборы на право въезда, прохода, транзита автомобильного и иного транспорта, за пользование морскими каналами, другими подобными сооружениями и иными аналогичные платежи и сборы;

- наем жилого помещения.

21. Амортизационные отчисления (арендная плата) по основным фондам, предназначенным для обслуживания административно-хозяйственного персонала.

22. Представительские расходы, связанные с деятельностью организаций: расходы по приему и обслуживанию представителей других организаций (включая иностранных), участвующих в переговорах с целью установления и (или) поддержания взаимовыгодного сотрудничества, а также участников, прибывших на заседание Совета (управления) или другого аналогичного органа организации.

Включение представительских расходов в себестоимость продукции (работ, услуг) разрешается только при наличии первичных учетных документов, их документального оформления и контроля. Фактические расходы не должны превышать предельных размеров, установленных действующим порядком.

23. Расходы на проведение мониторинга конъюнктурного рынка, сбор и распространение информации, непосредственно связанной с производством и реализацией работ (услуг).

24.Оплата услуг банка (по выдаче заработной платы работникам строительной организации через учреждения банков и др.).

25. Другие административно-хозяйственные расходы (оплата услуг, осуществляемых сторонними организациями по управлению производством, в тех случаях, когда штатным расписанием организации не предусмотрены те или иные функциональные службы и т.п.).

II. Расходы на обслуживание работников строительства

1. Затраты, связанные с подготовкой и переподготовкой кадров.

К расходам на подготовку и переподготовку кадров относятся расходы, необходимые для обеспечения деятельности организации, связанные с оплатой предоставляемых в соответствии с договором с общеобразовательным учреждением образовательных услуг, предусмотренных уставом образовательного учреждения, а также дополнительного образования кадров этой организации. Вышеуказанные расходы подлежат включению в себестоимость продукции (работ, услуг) при условии заключения договора с государственными и негосударственными профессиональными учреждениями, имеющими соответствующую лицензию, а также с зарубежными образовательными учреждениями.

2. Отчисления страховых взносов от расходов на оплату труда рабочих, занятых на строительно-монтажных работах, эксплуатацией строительных машин и механизмов и на некапитальных работах, производимых за счет накладных расходов.

3. Расходы по обеспечению санитарно-гигиенических и бытовых условий:

- амортизационные отчисления (или арендная плата), затраты на проведение всех видов ремонта и на перемещение сборно-разборных и передвижных зданий санитарно-бытового назначения;

- содержание санитарно-бытовых помещений: оплата труда (с отчислениями страховых взносов от расходов на оплату труда) уборщиц, дежурных слесарей, электриков и других категорий обслуживающего персонала, расходы на отопление, водоснабжение, канализацию, освещение, а также стоимость предметов гигиены для душевых и умывальников;

- содержание помещений и инвентаря, предоставляемых бесплатно как медицинским учреждениям для организации медпунктов непосредственно на строительной площадке или на территории строительной организации, так и предприятиям общественного питания (как состоящим, так и не состоящим на балансе строительной организации),обслуживающим трудовой коллектив, включая амортизационные отчисления (арендную плату), затраты на все виды ремонта, расходы на освещение, отопление, водоснабжение, канализацию, электроснабжение, на топливо для приготовления пищи, а также расходы по доставке пищи на рабочее место;

- расходы по обеспечению нормальных условий труда и техники безопасности, предусмотренных законодательством Российской Федерации, а также расходы на лечение профессиональных заболеваний работников, занятых на работах с вредными и тяжелыми условиями труда;

- затраты на оплату услуг сторонних организаций по обеспечению работников строительной организации столовыми, буфетами, медпунктами, санитарно-бытовыми помещениями или долевое участие по их содержанию.

4. Расходы на охрану труда и технику безопасности:

- износ и расходы по ремонту и стирке бесплатно выдаваемых спецодежды и средствами индивидуальных защитных приспособлений;

- стоимость бесплатно выдаваемых в предусмотренных законодательством Российской Федерации случаях нейтрализующих веществ, жиров, молока, лечебного питания и др.;

- затраты, связанные с приобретением аптечек и медикаментов, с санитарно-бытовым и лечебно-профилактическим обслуживанием работников;

- затраты на приобретение необходимых справочников, плакатов и диапозитивов по технике безопасности, предупреждению несчастных случаев и заболеваний на строительстве, а также улучшению условий труда;

- затраты на взносы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний в соответствии с законодательством Российской Федерации;

- затраты по обучению и профессиональной подготовке рабочих безопасным методам работы в области охраны труда и на оборудование кабинетов по технике безопасности;

- затраты на проведение всех видов медицинских осмотров, включая предсменные и предрейсовые осмотры водителей автотранспортных средств;

- затраты на проведение аттестации рабочих мест;

- затрат на приобретение нормативных документов по охране труда;

- прочие расходы, предусмотренные номенклатурой мероприятий по охране труда и технике безопасности, кроме расходов, имеющих характер капитальных вложений.

III. Расходы на организацию работ на строительных площадках

1. Износ и расходы по ремонту инструментов и производственного инвентаря, используемых в производстве строительных работ, учитываемых в соответствии с Положением по бухгалтерскому учету.

2. Износ и расходы, связанные с ремонтом, содержанием и разборкой временных (не титульных) сооружений, приспособлений и устройств, к которым относятся:

- приобъектные конторы и кладовые прорабов и мастеров;

- санитарные блоки - душевые, помещения для обогрева рабочих и приема пищи;

- складские помещения и навесы при объекте строительства;

- неканализированные уборные, биотуалеты (с учетом затрат на их обслуживание);

- настилы, стремянки, лестницы, переходные мостики, ходовые доски, обноски при разбивке здания;

- сооружения, приспособления и устройства по технике безопасности;

- леса и подмости (в том числе передвижные) не предусмотренные в сметных нормах на строительные работы или монтаж оборудования, наружные подвесные люльки, заборы и ограждения*(1), необходимые для производства работ, предохранительные козырьки, укрытия при производстве буровзрывных работ, укрытия оборудования (мебели) при реконструкции и ремонтно-строительных работах;

- временные разводки от магистральных и разводящих сетей электроснабжения, водоснабжения, паро- и газопроводов, воздуховодов в пределах рабочей зоны (территории в пределах до 25 метров от периметра зданий или осей линейных сооружений);

- расходы, связанные с приспособлением строящихся и существующих на строительных площадках зданий вместо строительства указанных выше временных (не титульных) зданий и сооружений.

3. Амортизационные отчисления (арендная плата), расходы на проведение всех видов ремонтов, а также на перемещение производственных приспособлений и оборудования, не включенных в сборники сметных норм и учитываемых в составе собственных и арендуемых основных фондов.

4. Содержание пожарной и сторожевой охраны:

- расходы на оплату труда (с отчислениями на страховые взносы от расходов на оплату труда) работников ведомственной охраны, включая военизированную, сторожевую и профессиональную пожарную охрану, независимо от осуществления сторожевой охраны штатными работниками организации или путем привлечения специализированной охранной фирмы, наряду с наличием в организации штатных работников по охране;

- канцелярские, почтово-телеграфные и другие расходы на содержание ведомственной охраны;

- расходы на оплату вневедомственной охраны, предоставляемой органами внутренних дел, пожарной охраны, осуществляемой органами внутренних дел, а также охраны, предоставляемой в порядке оказания услуг другими лицензированными организациями;

- расходы на содержание и износ противопожарного инвентаря, оборудования и спецодежды;

- расходы на оплату услуг по охране имущества, обслуживанию охранно-пожарной сигнализации, услуг пожарной охраны и иных услуг охранной деятельности, а также расходы на содержание собственной службы безопасности по выполнению функций экономической защиты банковских и хозяйственных операций и сохранности материальных ценностей (за исключением расходов на экипировку, приобретение оружия и иных специальных средств защиты);

- амортизационные отчисления, расходы на проведение всех видов ремонта (отчисления в ремонтный фонд или резерв на ремонт) и содержание караульных помещений и пожарных депо (гаражей), включая оплату труда (с отчислениями на страховые взносы от расходов на оплату труда) уборщиц и других рабочих, обслуживающих эти помещения.

5. Расходы по нормативным работам: оплата проектно-технологическим фирмам по организации и технической помощи строительству и нормативно-исследовательским фирмам за выполненные работы по внедрению передовых методов организации труда, нормированию труда и изданию нормативно-технической литературы о передовом опыте в строительстве.

6. Расходы, связанные с изобретательством и рационализаторством, включая:

- расходы на проведение опытно-экспериментальных работ, изготовление и испытание моделей и образцов по изобретениям и рационализаторским предложениям;

- расходы по организации выставок и смотров, конкурсов и других мероприятий по изобретательству и рационализации;

- выплаты вознаграждений авторам изобретений и рационализаторских предложений;

- выплаты премий за содействие по внедрению изобретений и рационализаторских предложений;

- другие расходы.

7. Расходы по геодезическим работам, осуществляемым при производстве строительных работ. По этой статье учитываются расходы на оплату труда (с отчислениями на страховые взносы от расходов на оплату труда) работников, занятых на геодезических работах, стоимость материалов, амортизационные отчисления, износ, расходы на все виды ремонтов и на перемещение геодезического оборудования, инструментов и приборов, транспортные и другие расходы по геодезическим работам, включая приемку от проектно-изыскательских организаций геодезической основы для строительства, наблюдения за сохранностью и устойчивостью принятых знаков разбивочной основы в процессе строительства, а также инструментальной проверки не реже двух раз в год.

8. Расходы по проектированию производства работ. По этой статье учитываются расходы на оплату труда (с отчислением на страховые взносы от расходов на оплату труда) работников проектно-сметных групп и групп проектирования производства работ и привязки типовых временных зданий и сооружений, находящихся при строительных организациях или непосредственно при строительных (специализированных) структурных подразделениях, прочие расходы по содержанию этих групп, оплата услуг проектных организаций по составлению проектов производства работ и оказанию технической помощи.

9. Расходы на проведение строительного контроля подрядчиком и на содержание производственных лабораторий. По этой статье учитываются следующие затраты:

- расходы на оплату труда (с отчислением на страховые взносы от расходов на оплату труда) работников, осуществляющих строительный контроль подрядчика и работников производственных лабораторий;

- амортизация, расходы на проведение всех видов ремонтов помещений, оборудования и инвентаря лабораторий;

- стоимость израсходованных или разрушенных при испытании материалов, конструкций и частей сооружений, кроме расходов по испытанию сооружений в целом (средние и большие мосты, резервуары и т.п.), оплачиваемых за счет средств, предусматриваемых на эти цели в сметах на строительство;

- расходы на экспертизу и консультации;

- расходы на оплату услуг, оказываемых лабораториям другими организациями;

- прочие расходы.

10. Расходы, связанные с оплатой услуг военизированных горноспасательных частей при ликвидации аварий при производстве подземных горно-капитальных работ.

11. Расходы по благоустройству и содержанию строительных площадок:

- на оплату труда (с отчислениями на страховые взносы от расходов на оплату труда) и другие расходы по уборке и очистке (с вывозкой мусора) территории строительства (в том числе, уборке снега в период производства работ) и прилегающей к ней уличной полосы, включая участки дорог и тротуаров, устройству дорожек, мостиков и другим работам, связанным с благоустройством территории строительных площадок;

- на электроэнергию (в том числе от временных электростанций), осветительные приборы (лампы, лампочки), оплату труда (с отчислением на страховые взносы) дежурных электромонтеров и другие расходы, связанные с освещением территории строительства.

- затраты на сооружение, амортизацию, эксплуатацию мойки для колес грузовых автомобилей.

12. Расходы по подготовке объектов строительства к сдаче. На эту статью относятся:

- расходы на оплату труда (с отчислением на страховые взносы от расходов на оплату труда) дежурных слесарей-сантехников и электромонтеров, а также рабочих по уборке мусора, мытью полов и окон;

- расходы на приобретение моющих средств и других материалов, расходуемых на уборку при сдаче объектов;

- расходы по вывозке строительного мусора с площадки после окончания строительства объекта;

- расходы на отопление в период сдачи объектов.

13. Расходы по перебазированию линейных строительных организаций и их структурных подразделений в пределах стройки (за исключением расходов по перемещению строительных машин и механизмов, учтенных в стоимости машино-часа, а также расходов по перебазированию строительных организаций и их структурных подразделений на другие стройки).

IV. Прочие накладные расходы

1. Амортизация по нематериальным активам.

2. Платежи по кредитам банков за исключением ссуд, связанных с приобретением основных средств, нематериальных и иных внеоборотных активов.

Вновь установленные ставки по кредитам (на текущую деятельность строительных организаций) Центрального банка Российской Федерации коммерческим банкам распространяется на вновь заключенные и пролонгируемые договоры, а также на ранее заключенные договоры, в которых предусмотрено изменение процентной ставки.

3. Расходы, связанные с рекламой.

V. Затраты, не учитываемые в нормативах накладных расходов, но относимые на накладные расходы

1. Налоги, сборы, платежи и другие обязательные отчисления, производимые в соответствии с установленным законодательством порядком.

2. Суммы комиссионных сборов и иных подобных расходов за выполнение сторонними организациями работы (предоставленные услуги).

3. Отчисления в резерв на возведение временных (титульных) зданий (сооружений) в тех случаях, когда средства на их возведение предусмотрены в договорной цене объекта строительства.

4. Пособия в связи с потерей трудоспособности из-за производственных травм, выплачиваемые работникам на основании судебных решений.

5. Расходы, возмещаемые заказчиками строек за счет прочих затрат, относящихся к деятельности подрядчика:

а) затраты по перевозке работников, к месту работы и обратно автомобильным транспортом (собственным или арендованным), если коммунальный или пригородный транспорт не в состоянии обеспечить их перевозку и нет возможности организовать перевозку специальными маршрутами городского пассажирского транспорта; дополнительные затраты, связанные с привлечением на договорной основе с местными органами исполнительной власти средств строительной организации для покрытия расходов по перевозке работников маршрутами наземного городского пассажирского транспорта общего пользования (кроме такси), сверх сумм, определенных исходя из действующих тарифов на соответствующие виды транспорта;

б) дополнительные затраты, связанные с осуществлением подрядных работ вахтовым методом;

в) затраты на перебазирование строительных организаций и их подразделений на другие стройки;

г) расходы на проведение специальных мероприятий по обеспечению нормальных условий труда (с радиоактивностью, силикозом, малярией, гнусом, энцефалитным клещом и др.);

д) затраты, связанные с командированием рабочих для выполнения строительно-монтажных работ;

е) текущие затраты, связанные с содержанием и эксплуатацией основных средств природоохранного назначения (очистных сооружений, золоуловителей, фильтров и других природоохранных объектов), очисткой сточных вод и другими видами текущих природоохранных затрат;

ж) платежи за регистрацию прав на недвижимое имущество и землю, сделок с указанными объектами, платежи за предоставление информации о зарегистрированных правах, оплата услуг уполномоченных органов и специализированных организаций по оценке имущества, изготовлению документов кадастрового и технического учета (инвентаризации) объектов недвижимости;

з) затраты по усиленной охране объектов, относящихся в соответствии с законодательством в области градостроительной деятельности к особо опасным и технически сложным объектам, специализированными охранными организациями МВД России и частными предприятиями, имеющими право на осуществление охранной деятельности;

и) другие расходы, возмещаемые заказчиками в соответствии с законодательством Российской Федерации.

Приложение 3

Нормативы накладных расходов по видам строительно-монтажных работ

| N п/п | Виды строительно-монтажных работ | Нормативы накладных расходов в % к фонду оплаты труда работников в составе сметных прямых затрат | Область применения (обозначение сборников сметных норм ГЭСН, ГЭСНм, ГЭСНп, ГЭСНр, ГЭСНмр) | ||

|---|---|---|---|---|---|

| на территории РФ (кроме районов Крайнего Севера и местностей, приравненных к районам Крайнего Севера) | в районах Крайнего Севера | в местностях, приравненных к районам Крайнего Севера | |||

| Строительные и специальные строительные работы | |||||

| 1 | Земляные работы, выполняемые: | ГЭСН 81-02-01-2017 | |||

| 1.1 | механизированным способом | 81 | 89 | 85 | |

| 1.2 | ручным способом | 68 | 75 | 71 | |

| 1.3 | с применением средств гидромеханизации | 72 | 80 | 71 | |

| 1.4 | по другим видам работ (подготовительным, сопутствующим, укрепительным) | 68 | 75 | 71 | |

| 1.5 | механизированное рыхление и разработка вечномерзлого грунта | 76 | 90 | 81 | |

| 2 | Горновскрышные работы | 86 | 101 | 89 | ГЭСН 81-02-02-2017 |

| 3 | Буровзрывные работы | 94 | 103 | 99 | ГЭСН 81-02-03-2017 |

| 4 | Скважины | 95 | 105 | 100 | ГЭСН 81-02-04-2017 |

| 5 | Свайные работы: | ГЭСН 81-02-05-2017 | |||

| 5.1 | Свайные работы | 111 | 128 | 117 | |

| 5.2 | Опускные колодцы | 74 | 91 | 81 | |

| 5.3 | Закрепление грунтов | 74 | 91 | 81 | |

| 6 | Бетонные и железобетонные монолитные конструкции в строительстве (кроме п. 6.1, 6.2, 6.3), в том числе: | 88 | 104 | 93 | ГЭСН 81-02-06-2017 |

| 6.1 | с применением индустриальных видов опалубки; | 97 | 114 | 103 | |

| 6.2 | конструкции зданий атомных электростанций | 111 | 131 | 118 | |

| 6.3 | приготовление бетонов и растворов в построечных условия | 88 | 104 | 93 | |

| 7 | Бетонные и железобетонные сборные конструкции в строительстве (кроме п. 7.1 и 7.2), в том числе: | 100 | 118 | 106 | ГЭСН 81-02-07-2017 |

| 7.1 | надземная часть общестроительных работ крупнопанельного жилищного строительства; | 108 | 127 | 114 | |

| 7.2 | конструкции зданий атомных электростанций. | 133 | 157 | 141 | |

| 8 | Конструкции из кирпича и блоков | 104 | 114 | 109 | ГЭСН 81-02-08-2017 |

| 9 | Строительные металлические конструкции (кроме п. 9.1) | 77 | 84 | 81 | ГЭСН 81-02-09-2017 |

| 9.1 | конструкции атомных электрических станций | 84 | 99 | 89 | |

| 10 | Деревянные конструкции | 100 | 111 | 105 | ГЭСН 81-02-10-2017 |

| 11 | Полы | 105 | 115 | 110 | ГЭСН 81-02-11-2017 |

| 12 | Кровли | 102 | 112 | 107 | ГЭСН 81-02-12-2017 |

| 13 | Защита строительных конструкций и оборудования от коррозии | 77 | 84 | 81 | ГЭСН 81-02-13-2017 |

| 14 | Конструкции в сельском строительстве кроме п. 14.1; 14.2, | 77 | 91 | 82 | ГЭСН 81-02-14-2017 |

| в том числе: | |||||

| 14.1 | здания и сооружения из бетонных и железобетонных конструкций | 104 | 123 | 110 | |

| 14.2 | строительство теплиц и овощехранилищ из железобетонных конструкций | 88 | 96 | 92 | |

| 15 | Отделочные работы | 89 | 99 | 94 | ГЭСН 81-02-15-2017 |

| 16 | Сантехнические работы | ||||

| 16.1 | внутренние (трубопроводы, внутренние устройства водопровода, канализации, отопления, газоснабжения, вентиляция и кондиционирование воздуха) | 109 | 120 | 114 | ГЭСН 81-02-16-2017 (кроме таблицы ГЭСН 16-02-10) ГЭСН 81-02-17-2017 ГЭСН 81-02-18-2017 ГЭСН 81-02-19-2017 ГЭСН 81-02-20-2017 |

| 16.2 | изготовление элементов и сборка узлов стальных трубопроводов | 72 | 85 | 76 | ГЭСН 81-02-16-2017 таблица ГЭСН 16-02-10 |

| 17 | Временные сборно-разборные здания и сооружения | 82 | 90 | 86 | ГЭСН 81-02-21-2017 |

| 18 | Наружные сети водопровода, канализации, теплоснабжения, газопроводы | 111 | 122 | 116 | ГЭСН 81-02-22-2017 ГЭСН 81-02-23-2017 ГЭСН 81-02-24-2017 |

| 19 | Магистральные и промысловые трубопроводы | 102 | 112 | 107 | ГЭСН 81-02-25-2017 |

| 20 | Теплоизоляционные работы | 85 | 94 | 89 | ГЭСН 81-02-26-2017 |

| 21 | Автомобильные дороги | 121 | 133 | 127 | ГЭСН 81-02-27-2017 |

| 21.1 | Устройство покрытий дорожек, тротуаров, мостовых и площадок и пр. | 105 | 124 | 111 | |

| 21.2 | Приготовление материалов в построечных условиях | 94 | 111 | 100 | |

| 22 | Железные дороги | 97 | 106 | 102 | ГЭСН 81-02-28-2017 |

| 23 | Тоннели и метрополитены | - | - | - | ГЭСН 81-02-29-2017 |

| 23.1 | закрытый способ работ | 123 | 136 | 128 | |

| 23.2 | открытый способ работ | 106 | 119 | 108 | |

| 24 | Мосты и трубы | 94 | 126 | 115 | ГЭСН 81-02-30-2017 |

| 25 | Аэродромы | 98 | 114 | 103 | ГЭСН 81-02-31-2017 |

| 26 | Трамвайные пути | 95 | 110 | 107 | ГЭСН 81-02-32-2017 |

| 27 | Линии электропередачи | 89 | 107 | 96 | ГЭСН 81-02-33-2017 |

| 28 | Сооружения связи, радиовещания и телевидения: | 88 | 97 | 93 | ГЭСН 81-02-34-2017 |

| 29 | Горнопроходческие работы: | - | - | - | ГЭСН 81-02-35-2017 |

| 29.1 | - прохождение горных выработок | 86 | 101 | 91 | |

| 29.2 | - другие работы | 87 | 95 | 91 | |

| 30 | Земляные конструкции гидротехнических сооружений | 81 | 89 | 85 | ГЭСН 81-02-36-2017 |

| 31 | Бетонные и железобетонные конструкции гидротехнических сооружений | 102 | 112 | 107 | ГЭСН 81-02-37-2017 |

| 32 | Каменные конструкции гидротехнических сооружений | 104 | 114 | 109 | ГЭСН 81-02-38-2017 |

| 33 | Металлические конструкции гидротехнических сооружений | 77 | 84 | 81 | ГЭСН 81-02-39-2017 |

| 34 | Деревянные конструкции гидротехнических сооружений | 100 | 111 | 105 | ГЭСН 81-02-40-2017 |

| 35 | Гидроизоляционные работы в гидротехнических сооружениях | 88 | 97 | 93 | ГЭСН 81-02-41-2017 |

| 36 | Берегоукрепительные работы | 76 | 83 | 79 | ГЭСН 81-02-42-2017 |

| 37 | Судовозные пути стапелей и слипов | 82 | 91 | 87 | ГЭСН 81-02-43-2017 |

| 38 | Подводностроительные (водолазные) работы | 98 | 108 | 103 | ГЭСН 81-02-44-2017 |

| 39 | Промышленные печи и трубы | 89 | 99 | 94 | ГЭСН 81-02-45-2017 |

| 40 | Озеленение. Защитные лесонасаждения | 98 | 119 | 103 | ГЭСН 81-02-47-2017 |

| 41 | Работы по реконструкции зданий и сооружений: | ГЭСН 81-02-46-2017 | |||

| 41.1 | усиление и замена существующих конструкций, возведение отдельных конструктивных элементов. (кроме работ по приготовлению материалов в построечных условиях) | 89 | 105 | 94 | |

| 41.2 | разборка отдельных конструктивных элементов и зданий в целом | 70 | 83 | 94 | |

| 41.3 | приготовление составов | 67 | 79 | 71 | |

| Монтаж оборудования | |||||

| 42 | Металлообрабатывающее оборудование | 70 | 83 | 74 | ГЭСНм 81-03-01-2017 |

| 43 | Деревообрабатывающее оборудование | 69 | 81 | 73 | ГЭСНм 81-03-02-2017 |

| 44 | Подъемно-транспортное оборудование | 73 | 86 | 77 | ГЭСНм 81-03-03-2017 |

| 45 | Дробильно-размольное, обогатительное и агломерационное оборудование | 74 | 87 | 78 | ГЭСНм 81-03-04-2017 |

| 46 | Весовое оборудование | 71 | 84 | 75 | ГЭСНм 81-03-05-2017 |

| 47 | Теплосиловое оборудование | 69 | 81 | 73 | ГЭСНм 81-03-06-2017 |

| 48 | Компрессорные установки, насосы и вентиляторы | 71 | 84 | 75 | ГЭСНм 81-03-07-2017 |

| 49 | Электротехнические установки | ГЭСНм 81-03-08-2017 | |||

| в том числе: | |||||

| 49.1 | - на атомных электростанциях | 105 | 124 | 111 | |

| 49.2 | - на горнорудных объектах | 82 | 97 | 87 | |

| 49.3 | - на других объектах | 81 | 96 | 86 | |

| 50 | Электрические печи | 72 | 85 | 76 | ГЭСНм 81-03-09-2017 |

| 51 | Оборудование связи | ||||

| 51.1 | Прокладка и монтаж сетей связи | 83 | 98 | 88 | ГЭСНм 81-03-10-2017 (отделы 1 по 3, раздел 4 отдела 6, отделы 8, 9, 10) (отдел 6, раздел 2, раздел 3 - при прокладке городских волоконно-оптических кабелей) |

| 51.2 | монтаж радиотелевизионного и электронного оборудования | 78 | 92 | 83 | ГЭСНм 81-03-10-2017 (отдел 4 и 5) |

| 51.3 | прокладка и монтаж междугородных линий связи | 101 | 119 | 107 | ГЭСНм 81-03-10-2017 (отдел 06. Раздел 1, раздел 3 (при прокладке междугородных (зоновых) волоконно-оптических кабелей) |

| 51.4 | Устройство сигнализации, централизации, блокировки и связи на железных дорогах. | 77 | 91 | 82 | ГЭСНм 81-03-10-2017 (отдел 7) |

| 52 | Устройство средств посадки самолетов и систем управления воздушным движением на аэродромах | 80 | 94 | 85 | ГЭСНм 81-03-08-2017 ГЭСНм 81-03-10-2017 ГЭСНм 81-03-11-2017 |

| 53 | Приборы, средства автоматизации и вычислительной техники | 70 | 83 | 74 | ГЭСНм 81-03-11-2017 |

| 54 | Технологические трубопроводы | 70 | 83 | 74 | ГЭСНм 81-03-12-2017 |

| 55 | Оборудование атомных электрических станций | 99 | 117 | 105 | ГЭСНм 81-03-13-2017 |

| 56 | Оборудование прокатных производств | 70 | 83 | 74 | ГЭСНм 81-03-14-2017 |

| 57 | Оборудование для очистки газов | 70 | 83 | 74 | ГЭСНм 81-03-15-2017 |

| 58 | Оборудование предприятий черной металлургии | 73 | 86 | 77 | ГЭСНм 81-03-16-2017 |

| 59 | Оборудование предприятий цветной металлургии | 70 | 83 | 74 | ГЭСНм 81-03-17-2017 |

| 60 | Оборудование предприятий химической и нефтеперерабатывающей промышленности | 70 | 83 | 74 | ГЭСНм 81-03-18-2017 |

| 61 | Оборудование предприятий угольной и торфяной промышленности | 70 | 83 | 74 | ГЭСНм 81-03-19-2017 |

| 62 | Оборудование сигнализации, централизации, блокировки и контактной сети на железнодорож-ном транспорте | 78 | 92 | 83 | ГЭСНм 81-03-20-2017 |

| 63 | Оборудование метрополитенов и тоннелей | 79 | 93 | 84 | ГЭСНм 81-03-21-2017 |

| 64 | Оборудование гидроэлектрических станций и гидротехнических сооружений | 71 | 84 | 75 | ГЭСНм 81-03-22-2017 |

| 65 | Оборудование предприятий электротехнической промышленности | 69 | 81 | 73 | ГЭСНм 81-03-23-2017 |

| 66 | Оборудование предприятий промышленности строительных материалов | 71 | 84 | 75 | ГЭСНм 81-03-24-2017 |

| 67 | Оборудование предприятий целлюлозно-бумажной промышленности | 71 | 84 | 75 | ГЭСНм 81-03-25-2017 |

| 68 | Оборудование предприятий текстильной промышленности | 70 | 83 | 74 | ГЭСНм 81-03-26-2017 |

| 69 | Оборудование предприятий полиграфической промышленности | 68 | 80 | 72 | ГЭСНм 81-03-27-2017 |

| 70 | Оборудование предприятий пищевой промышленности | 70 | 83 | 74 | ГЭСНм 81-03-28-2017 |

| 71 | Оборудование театрально-зрелищных предприятий | 67 | 79 | 71 | ГЭСНм 81-03-29-2017 |

| 72 | Оборудование зернохранилищ и предприятий по переработке зерна | 68 | 80 | 72 | ГЭСНм 81-03-30-2017 |

| 73 | Оборудование предприятий кинематографии | 68 | 80 | 72 | ГЭСНм 81-03-31-2017 |

| 74 | Оборудование предприятий электронной промышленности и промышленности средств связи | 68 | 80 | 72 | ГЭСНм 81-03-32-2017 |

| 75 | Оборудование предприятий легкой промышленности | 68 | 80 | 72 | ГЭСНм 81-03-33-2017 |

| 76 | Оборудование учреждений здравоохранения и предприятий медицинской промышленности | 68 | 80 | 72 | ГЭСНм 81-03-34-2017 |

| 77 | Оборудование сельскохозяйственных производств | 68 | 80 | 72 | ГЭСНм 81-03-35-2017 |

| 78 | Оборудование предприятий бытового обслуживания и коммунального хозяйства | 69 | 81 | 73 | ГЭСНм 81-03-36-2017 |

| 79 | Оборудование общего назначения | 73 | 86 | 77 | ГЭСНм 81-03-37-2017 |

| 80 | Изготовление технологических металлических конструкций в условиях производственных баз | 69 | 81 | 73 | ГЭСНм 81-03-38-2017 |

| 81 | Контроль монтажных сварных соединений | 68 | 80 | 72 | ГЭСНм 81-03-39-2017 |

| 82 | Дополнительное перемещение оборудования и материальных ресурсов, сверх предусмотренного государственными элементными сметныминормами на монтаж оборудования | 68 | 80 | 72 | ГЭСНм 81-03-40-2017 |

| Пусконаладочные работы | |||||

| 83 | Пусконаладочные работы (кроме технологического оборудования на объектах АС) | 57 | 67 | 60 | ГЭСНп-2017 |

| 84 | Пусконаладочные работы технологического оборудования на объектах атомной энергетики | 64 | 76 | 68 | ГЭСНп-2017 |

| Ремонтно-строительные работы | |||||

| 85 | Земляные работы | ГЭСНр 81-04-51-2017 | |||

| 85.1 | - механизированным способом | 66 | 73 | 70 | |

| 85.2 | - вручную | 64 | 71 | 67 | |

| 86 | Фундаменты | 79 | 87 | 83 | ГЭСНр 81-04-52-2017 |

| 87 | Стены | 73 | 81 | 77 | ГЭСНр 81-04-53-2017 |

| 88 | Перекрытия | 72 | 80 | 76 | ГЭСНр 81-04-54-2017 |

| 89 | Перегородки | 76 | 83 | 79 | ГЭСНр 81-04-55-2017 |

| 90 | Проемы | 70 | 77 | 73 | ГЭСНр 81-04-56-2017 |

| 91 | Полы | 68 | 75 | 71 | ГЭСНр 81-04-57-2017 |

| 92 | Крыши, кровли | 71 | 77 | 74 | ГЭСНр 81-04-58-2017 |

| 93 | Лестницы, крыльца | 65 | 71 | 68 | ГЭСНр 81-04-59-2017 |

| 94 | Печные работы | 66 | 73 | 70 | ГЭСНр 81-04-60-2017 |

| 95 | Штукатурные работы | 67 | 74 | 71 | ГЭСНр 81-04-61-2017 |

| 96 | Малярные работы | 68 | 75 | 71 | ГЭСНр 81-04-62-2017 |

| 97 | Стекольные, обойные и облицовочные работы | 65 | 72 | 69 | ГЭСНр 81-04-63-2017 |

| 98 | Лепные работы | 63 | 69 | 66 | ГЭСНр 81-04-64-2017 |

| 99 | Внутренние санитарно-технические работы: | ГЭСНр 81-04-65-2017 | |||

| 99.1 | - демонтаж и разборка | 63 | 69 | 66 | |

| 99.2 | - смена труб, санприборов, запорной арматуры и др. | 88 | 96 | 92 | |

| 100 | Наружные инженерные сети: | ГЭСНр 81-04-66-2017 | |||

| 100.1 | - демонтаж, разборка, очистка; | 63 | 69 | 66 | |

| 100.2 | - замена участков трубопроводов, восстановление и замена изделий и др. | 92 | 96 | 92 | |

| 101 | Электромонтажные работы | 72 | 80 | 76 | ГЭСНр 81-04-67-2017 |

| 102 | Благоустройство | 88 | 97 | 93 | ГЭСНр 81-04-68-2017 |

| 103 | Прочие ремонтно-строительные работы | 66 | 73 | 70 | ГЭСНр 81-04-69-2017 |

| Капитальный ремонт оборудования | |||||

| 104 | Капитальный ремонт и модернизация оборудования лифтов | 68 | 80 | 72 | ГЭСНмр 81-06-01-2017 (кроме отделов 5 и 6) |

| 105 | Работы по техническому освидетельствованию и диагностированию. | 57 | 67 | 60 | ГЭСНмр 81-06-01-2017 (отделы 5 и 6) |

| 106 | Ревизия трубопроводной арматуры | 70 | 83 | 74 | ГЭСНмр 81-06-02-2017 |

Приложение 4

Перчень законодательных и нормативных документов

1. Градостроительный кодекс Российской Федерации.

2. Гражданский кодекс Российской Федерации.

3. Бюджетный кодекс Российской Федерации.

4. Налоговый кодекс Российской Федерации.

5. Земельный кодекс Российской Федерации.

6. Трудовой кодекс Российской Федерации.

7. Закон Российской Федерации от 19.02.1993 N 4520-1 "О государственных гарантиях и компенсациях для лиц, работающих и проживающих в районах Крайнего Севера и местностях, приравненных к ним";

8. Федеральный закон от 24.07.1998 N 125-ФЗ "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний".

9. Федеральный закон от 18.07.2011 N 223-ФЗ "О закупках товаров, работ, услуг отдельными видами юридических лиц".

10. Федеральный закон от 06.12.2011 N 402-ФЗ "О бухгалтерском учете".

11. Федеральный закон от 05.03.2013 N 44-ФЗ "О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд".

12. Постановление Правительства Российской Федерации от 16.02.2008 N 87 "О составе разделов проектной документации и требованиях к их содержанию".

13. Постановление Правительства Российской Федерации от 18.05.2009 N 427 "О порядке проведения проверки достоверности определения сметной стоимости строительства, реконструкции, капитального ремонта объектов капитального строительства, финансирование которых осуществляется с привлечением средств бюджетов бюджетной системы Российской Федерации, средств юридических лиц, созданных Российской Федерацией, субъектами Российской Федерации, муниципальными образованиями, юридических лиц, доля Российской Федерации, субъектов Российской Федерации, муниципальных образований в уставных (складочных) капиталах которых составляет более 50 процентов".

14. Постановление Правительства Российской Федерации от 23.09.2016 N 959 "О федеральной государственной информационной системе ценообразования в строительстве".

15. Постановление Правительства Российской Федерации от 23.12.2016 N 1452 "О мониторинге цен строительных ресурсов".

16. Постановление Госстроя России от 05.03.2004 N 15/1 "Об утверждении и введении в действие Методики определения стоимости строительной продукции на территории Российской Федерации".

17. Приказ Минфина России от 24.10.2008 N 116н "Об утверждении Положения по бухгалтерскому учету "Учет договоров строительного подряда" ПБУ 2/2008".

18. Приказ Минфина России от 06.05.1999 N 33н "Об утверждении Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99".

19. Приказ Минфина России от 09.06.2001 N 44н "Об утверждении Положения по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01".

20. Приказ Минфина России от 30.03.2001 N 26н "Об утверждении Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01".

21. Приказ Минфина России от 19.11.2002 N 114н "Об утверждении Положения по бухгалтерскому учету "Учет расчетов по налогу на прибыль организаций" ПБУ 18/02".

22. Приказ Росстата от 10.02.2015 N 53 "Об утверждении Указаний по заполнению формы федерального статистического наблюдения N 5-З "Сведения о затратах на производство и продажу продукции (товаров, работ, услуг)".

23. Приказ Минстроя России от 20.12.2016 N 1000/пр "Об утверждении Методики определения сметных цен на затраты труда в строительстве".

24. Приказ Минстроя России от 08.02.2017 N 77/пр "Об утверждении Методики применения сметных цен строительных ресурсов".

25. Приказ Минстроя России от 30.12.2016 N 1038/пр "Об утверждении сметных нормативов".

-------------------------------------------

*(1) заборы и ограждения, относящиеся по стоимости, времени их использования и техническим характеристикам к малоценному имуществу

Обзор документа

Предложена Методика определения величины накладных расходов в строительстве. Она заменит Методические указания по определению величины накладных расходов в строительстве (МДС 81-33.2004).

Предусматриваются общие положения по определению величины накладных расходов, нормативы накладных расходов, требования о порядке их разработки и применения, положения о статьях затрат и структуре накладных расходов, а также сведения об отнесении территории России к районам Крайнего Севера и приравненных к ним местностям.

Применение методики будет обязательно при определении сметной стоимости строительства, финансируемого с привлечением средств бюджетов, средств юрлиц с более чем 50% государственного (муниципального) участия, а также сметной стоимости капремонта многоквартирного дома, осуществляемого с участием средств регионального оператора, ТСЖ, жилищного, жилищно-строительного кооператива или иного специализированного потребкооператива, либо средств собственников помещений в многоквартирном доме и в иных случаях, установленных законодательством.