(1).jpg)

Проект Приказа Федеральной налоговой службы "Об утверждении формы налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности, порядка ее заполнения, а также формата представления налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности в электронной форме" (подготовлен ФНС России 16.01.2018)

Досье на проект

На основании статьи 80 части первой Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 2016, N 1, ст. 6) и в целях реализации положений главы 26.3 "Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности" части второй Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст. 3340; 2012, N 26, ст. 3447; 2016, N 23, ст. 3302) приказываю:

1. Утвердить:

форму налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности, согласно приложению N 1 к настоящему приказу;

формат представления налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности, в электронной форме согласно приложению N 2 к настоящему приказу;

порядок заполнения налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности, согласно приложению N 3 к настоящему приказу.

2. Признать утратившим силу приказ Федеральной налоговой службы от 04.07.2014 N ММВ-7-3/353@ "Об утверждении формы налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности, порядка ее заполнения, а также формата представления налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности в электронной форме" (Зарегистрировано в Минюсте России 01.09.2014 N 33922)

3. Руководителям (исполняющим обязанности руководителя) управлений Федеральной налоговой службы по субъектам Российской Федерации довести настоящий приказ до нижестоящих налоговых органов и обеспечить его применение.

4. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, координирующего методологическое обеспечение работы налоговых органов по вопросам налогообложения при применении специальных налоговых режимов.

| Руководитель Федеральной налоговой службы | М.В. Мишустин |

Приложение №1

к приказу ФНС России

от «___» _______ 2018 г. № _______

См. налоговую декларацию в редакторе Adobe Reader

Приложение №

к приказу ФНС России

от «___» _______ 2018 г. № _______

Формат представления налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности в электронной форме

I. ОБЩИЕ ПОЛОЖЕНИЯ

1. Настоящий документ описывает требования к XML файлам (далее - файлам обмена) передачи в электронной форме налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности в налоговые органы.

2. Номер версии настоящего формата 5.08, часть XXIX.

II. ОПИСАНИЕ ФАЙЛА ОБМЕНА

3. Имя файла обмена должно иметь следующий вид:

R_Т_A_K_О_GGGGMMDD_N, где:

R_Т - префикс, принимающий значение NO_ENVD;

A_K - идентификатор получателя информации, где: A - идентификатор получателя, которому направляется файл обмена, K - идентификатор конечного получателя, для которого предназначена информация из данного файла обмена*(1). Каждый из идентификаторов (A и K) имеет вид для налоговых органов - четырехразрядный код (код налогового органа в соответствии с классификатором «Система обозначения налоговых органов» (СОНО);

О - идентификатор отправителя информации, имеет вид:

для организаций - девятнадцатиразрядный код (идентификационный номер налогоплательщика (далее - ИНН) и код причины постановки на учет (далее - КПП) организации (обособленного подразделения);

для физических лиц - двенадцатиразрядный код (ИНН физического лица, при наличии. При отсутствии ИНН - последовательность из двенадцати нулей);

GGGG - год формирования передаваемого файла, MM - месяц, DD - день;

N - идентификационный номер файла (длина - от 1 до 36 знаков. Идентификационный номер файла должен обеспечивать уникальность файла).

Расширение имени файла - xml. Расширение имени файла может указываться как строчными, так и прописными буквами.

Параметры первой строки файла обмена

Первая строка XML файла должна иметь следующий вид:

<?xml version ="1.0" encoding ="windows-1251"?>

Имя файла, содержащего XML схему файла обмена, должно иметь следующий вид:

NO_ENVD_1_029_00_05_08_xx , где хх - номер версии схемы.

Расширение имени файла - xsd.

XML схема файла обмена приводится отдельным файлом и размещается на сайте Федеральной налоговой службы.

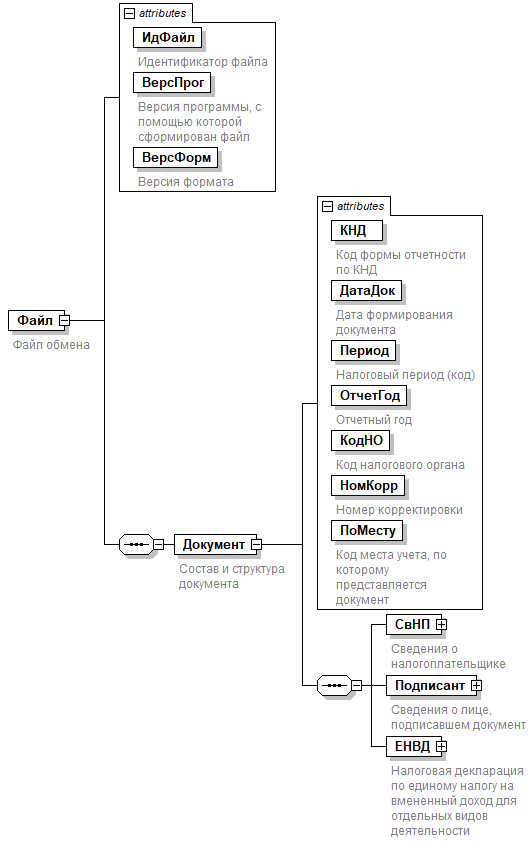

4. Логическая модель файла обмена представлена в виде диаграммы структуры файла обмена на рисунке 1 настоящего формата. Элементами логической модели файла обмена являются элементы и атрибуты XML файла. Перечень структурных элементов логической модели файла обмена и сведения о них приведены в таблицах 4.1-4.18 настоящего формата.

Для каждого структурного элемента логической модели файла обмена приводятся следующие сведения:

наименование элемента. Приводится полное наименование элемента*(2);

сокращенное наименование (код) элемента. Приводится сокращенное наименование элемента. Синтаксис сокращенного наименования должен удовлетворять спецификации XML;

признак типа элемента. Может принимать следующие значения: «С» - сложный элемент логической модели (содержит вложенные элементы), «П» - простой элемент логической модели, реализованный в виде элемента XML файла, «А» - простой элемент логической модели, реализованный в виде атрибута элемента XML файла. Простой элемент логической модели не содержит вложенные элементы;

формат элемента. Формат элемента представляется следующими условными обозначениями: Т - символьная строка; N - числовое значение (целое или дробное).

Формат символьной строки указывается в виде Т(n-k) или T(=k), где: n - минимальное количество знаков, k - максимальное количество знаков, символ «-» - разделитель, символ «=» означает фиксированное количество знаков в строке. В случае, если минимальное количество знаков равно 0, формат имеет вид Т(0-k). В случае, если максимальное количество знаков не ограничено, формат имеет вид Т(n-).

Формат числового значения указывается в виде N(m.k), где: m - максимальное количество знаков в числе, включая знак (для отрицательного числа), целую и дробную часть числа без разделяющей десятичной точки, k - максимальное число знаков дробной части числа. Если число знаков дробной части числа равно 0 (то есть число целое), то формат числового значения имеет вид N(m).

Для простых элементов, являющихся базовыми в XML, например, элемент с типом «date», поле «Формат элемента» не заполняется. Для таких элементов в поле «Дополнительная информация» указывается тип базового элемента;

признак обязательности элемента определяет обязательность наличия элемента (совокупности наименования элемента и его значения) в файле обмена. Признак обязательности элемента может принимать следующие значения: «О» - наличие элемента в файле обмена обязательно; «Н» - наличие элемента в файле обмена необязательно, то есть элемент может отсутствовать. Если элемент принимает ограниченный перечень значений (по классификатору, кодовому словарю и тому подобному), то признак обязательности элемента дополняется символом «К». Например, «ОК». В случае, если количество реализаций элемента может быть более одной, то признак обязательности элемента дополняется символом «М». Например, «НМ» или «ОКМ».

К вышеперечисленным признакам обязательности элемента может добавляться значение «У» в случае описания в XML схеме условий, предъявляемых к элементу в файле обмена, описанных в графе «Дополнительная информация». Например, «НУ» или «ОКУ»;

дополнительная информация содержит, при необходимости, требования к элементу файла обмена, не указанные ранее. Для сложных элементов указывается ссылка на таблицу, в которой описывается состав данного элемента. Для элементов, принимающих ограниченный перечень значений из классификатора (кодового словаря и тому подобного), указывается соответствующее наименование классификатора (кодового словаря и тому подобного) или приводится перечень возможных значений. Для классификатора (кодового словаря и тому подобного) может указываться ссылка на его местонахождение. Для элементов, использующих пользовательский тип данных, указывается наименование типового элемента.

Рисунок 1. Диаграмма структуры файла обмена

Таблица 4.1

Файл обмена (Файл)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Идентификатор файла | ИдФайл | A | T(1-255) | ОУ | Содержит (повторяет) имя сформированного файла (без расширения) |

| Версия программы, с помощью которой сформирован файл | ВерсПрог | A | T(1-40) | О | |

| Версия формата | ВерсФорм | A | T(1-5) | О | Принимает значение: 5.08 |

| Состав и структура документа | Документ | С | О | Состав элемента представлен в таблице 4.2 |

Таблица 4.2

Состав и структура документа (Документ)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Код формы отчетности по КНД | КНД | A | T(=7) | ОК | Типовой элемент <КНДТип>. Принимает значение: 1152016 |

| Дата формирования документа | ДатаДок | A | T(=10) | О | Типовой элемент <ДатаТип>. Дата в формате ДД.ММ.ГГГГ |

| Налоговый период (код) | Период | A | T(=2) | ОК | Принимает значение: 21 - 1 квартал | 22 - 2 квартал | 23 - 3 квартал | 24 - 4 квартал | 51 - 1 квартал при реорганизации (ликвидации) организации | 54 - 2 квартал при реорганизации (ликвидации) организации | 55 - 3 квартал при реорганизации (ликвидации) организации | 56 - 4 квартал при реорганизации (ликвидации) организации |

| Отчетный год | ОтчетГод | A | О | Типовой элемент <xs:gYear>. Год в формате ГГГГ | |

| Код налогового органа | КодНО | A | T(=4) | О | Типовой элемент <СОНОТип> |

| Номер корректировки | НомКорр | A | N(3) | О |

Принимает значение: 0 - первичный документ, 1 - 999 - номер корректировки для корректирующего документа |

| Код места учета, по которому представляется документ | ПоМесту | A | T(=3) | ОК | Принимает значение: 120 - по месту жительства индивидуального предпринимателя | 214 - по месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком | 215 - по месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком | 245 - по месту осуществления деятельности иностранной организации через постоянное представительство | 310 - по месту осуществления деятельности российской организации | 320 - по месту осуществления деятельности индивидуального предпринимателя | 331 - по месту осуществления деятельности иностранной организации через отделение иностранной организации |

| Сведения о налогоплательщике | СвНП | С | О | Состав элемента представлен в таблице 4.3 | |

| Сведения о лице, подписавшем документ | Подписант | С | О | Состав элемента представлен в таблице 4.7 | |

| Налоговая декларация по единому налогу на вмененный доход для отдельных видов деятельности | ЕНВД | С | О | Состав элемента представлен в таблице 4.9 |

Таблица 4.3

Сведения о налогоплательщике (СвНП)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Номер контактного телефона | Тлф | A | T(1-20) | Н | |

| Налогоплательщик - организация | Налогоплательщик - физическое лицо, зарегистрированное в качестве индивидуального предпринимателя | НПЮЛ НПФЛ | С С | О О | Состав элемента представлен в таблице 4.4 Состав элемента представлен в таблице 4.6 |

Таблица 4.4

Налогоплательщик - организация (НПЮЛ)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Полное наименование организации | НаимОрг | A | T(1-1000) | О | |

| ИНН организации | ИННЮЛ | A | T(=10) | О | Типовой элемент <ИННЮЛТип> |

| КПП | КПП | A | T(=9) | ОУ | Типовой элемент <КППТип>. В соответствии с Порядком заполнения налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности, утвержденному настоящим приказом, в значении элемента 5 и 6 знак могут принимать только следующие значения: 35|77 |

| Сведения о реорганизованной (ликвидированной) организации | СвРеоргЮЛ | С | Н | Состав элемента представлен в таблице 4.5 |

Таблица 4.5

Сведения о реорганизованной (ликвидированной) организации (СвРеоргЮЛ)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Код формы реорганизации (ликвидация) | ФормРеорг | A | T(=1) | ОК | Принимает значение: 0 - ликвидация | 1 - преобразование | 2 - слияние | 3 - разделение | 5 - присоединение | 6 - разделение с одновременным присоединением |

| ИНН реорганизованной организации | ИННЮЛ | A | T(=10) | НУ | Типовой элемент <ИННЮЛТип>. Элемент обязателен при <ФормРеорг> = 1 | 2 | 3 | 5 | 6 |

| КПП реорганизованной организации | КПП | A | T(=9) | НУ | Типовой элемент <КППТип>. Элемент обязателен при <ФормРеорг> = 1 | 2 | 3 | 5 | 6 |

Таблица 4.6

Налогоплательщик - физическое лицо, зарегистрированное в качестве индивидуального предпринимателя (НПФЛ)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| ИНН физического лица | ИННФЛ | A | T(=12) | О | Типовой элемент <ИННФЛТип> |

| Фамилия, имя, отчество физического лица | ФИО | С | О | Типовой элемент <ФИОТип>. Состав элемента представлен в таблице 4.18 |

Таблица 4.7

Сведения о лице, подписавшем документ (Подписант)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Признак лица, подписавшего документ | ПрПодп | A | T(=1) | ОК |

Принимает значение: 1 - налогоплательщик | 2 - представитель налогоплательщика |

| Фамилия, имя, отчество | ФИО | С | НУ | Типовой элемент <ФИОТип>. Состав элемента представлен в таблице 4.18. Элемент обязателен при выполнении одного из условий: - <ПрПодп>=2 | - <ПрПодп>=1 и наличие <НПЮЛ> | |

| Сведения о представителе налогоплательщика | СвПред | С | НУ | Состав элемента представлен в таблице 4.8. Обязательно для <ПрПодп>=2 |

Таблица 4.8

Сведения о представителе налогоплательщика (СвПред)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Наименование и реквизиты документа, подтверждающего полномочия представителя налогоплательщика | НаимДок | A | T(1-120) | О | |

| Наименование организации - представителя налогоплательщика | НаимОрг | A | T(1-1000) | Н |

Таблица 4.9

Налоговая декларация по единому налогу на вмененный доход для отдельных видов деятельности (ЕНВД)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Сумма единого налога на вмененный доход, подлежащая уплате в бюджет | СумНалПУВД | С | О | Состав элемента представлен в таблице 4.10 | |

| Расчет суммы единого налога на вмененный доход за налоговый период | СумНалПУ | С | О | Состав элемента представлен в таблице 4.14 | |

| Расчет суммы расходов по приобретению контрольно-кассовой техники, уменьшающей сумму единого налога на вмененный доход за налоговый период | СумККТУм | С | Н | Состав элемента представлен в таблице 4.15 |

Таблица 4.10

Сумма единого налога на вмененный доход, подлежащая уплате в бюджет (СумНалПУВД)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Сумма единого налога на вмененный доход, подлежащая уплате в бюджет, по коду ОКТМО | СумПУВД | С | ОМ | Состав элемента представлен в таблице 4.11 |

Таблица 4.11

Сумма единого налога на вмененный доход, подлежащая уплате в бюджет, по коду ОКТМО (СумПУВД)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Код по ОКТМО | ОКТМО | A | T(=8) | T(=11) | ОК | Типовой элемент <ОКТМОТип>. Принимает значение в соответствии с Общероссийским классификатором территорий муниципальных образований |

| Сумма единого налога на вмененный доход, подлежащая уплате за налоговый период | НалПУ | A | N(10) | О | |

| Расчет суммы единого налога на вмененный доход по отдельным видам деятельности | РасчНалВД | С | ОМ | Состав элемента представлен в таблице 4.12 |

Таблица 4.12

Расчет суммы единого налога на вмененный доход по отдельным видам деятельности (РасчНалВД)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Код вида предпринимательской деятельности | КодВД | A | T(=2) | ОК | Принимает значение в соответствии с приложением № 5 «Коды видов предпринимательской деятельности» к Порядку заполнения налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности (далее - Порядок заполнения) |

| Адрес места осуществления предпринимательской деятельности | АдрПредДеят | С | О | Типовой элемент <АдрРФТип>. Состав элемента представлен в таблице 4.17 | |

| Расчет суммы единого налога на вмененный доход по отдельным видам деятельности по адресу места осуществления предпринимательской деятельности | РасчНалВДАдр | С | О | Состав элемента представлен в таблице 4.13 |

Таблица 4.13

Расчет суммы единого налога на вмененный доход по отдельным видам деятельности по адресу места осуществления предпринимательской деятельности (РасчНалВДАдр)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Базовая доходность на единицу физического показателя в месяц | БазДоход | A | N(6) | О | |

| Корректирующий коэффициент К1 | К1 | A | N(4.3) | О | |

| Корректирующий коэффициент К2 | К2 | A | N(4.3) | О | |

| Величина физического показателя в 1 месяце квартала | ФизПокМес1 | A | N(6) | Н | |

| Количество календарных дней осуществления деятельности при постановке на учет (снятии с учета) в качестве налогоплательщика единого налога в 1 месяце квартала | КолДнейМес1 | A | N(2) | Н | |

| Налоговая база с учетом количества календарных дней осуществления деятельности при постановке на учет (снятии с учета) в качестве налогоплательщика единого налога в 1 месяце квартала | НалБазаМес1 | A | N(10) | Н | |

| Величина физического показателя во 2 месяце квартала | ФизПокМес2 | A | N(6) | Н | |

| Количество календарных дней осуществления деятельности при постановке на учет (снятии с учета) в качестве налогоплательщика единого налога во 2 месяце квартала | КолДнейМес2 | A | N(2) | Н | |

| Налоговая база с учетом количества календарных дней осуществления деятельности при постановке на учет (снятии с учета) в качестве налогоплательщика единого налога во 2 месяце квартала | НалБазаМес2 | A | N(10) | Н | |

| Величина физического показателя в 3 месяце квартала | ФизПокМес3 | A | N(6) | Н | |

| Количество календарных дней осуществления деятельности при постановке на учет (снятии с учета) в качестве налогоплательщика единого налога в 3 месяце квартала | КолДнейМес3 | A | N(2) | Н | |

| Налоговая база с учетом количества календарных дней осуществления деятельности при постановке на учет (снятии с учета) в качестве налогоплательщика единого налога в 3 месяце квартала | НалБазаМес3 | A | N(10) | Н | |

| Налоговая база всего | НалБаза | A | N(10) | О | При отсутствии всех необязательных элементов, определяющих величины физических показателей (<ФизПокМес1>, <ФизПокМес2>, <ФизПокМес3>), принимает значение «0» |

| Ставка налога | Ставка | A | N(3.1) | О | |

| Сумма исчисленного единого налога на вмененный доход за налоговый период | СумНалИсчисл | A | N(10) | О | При отсутствии всех необязательных элементов, определяющих величины физических показателей (<ФизПокМес1>, <ФизПокМес2>, <ФизПокМес3>), принимает значение «0» |

Таблица 4.14

Расчет суммы единого налога на вмененный доход за налоговый период (СумНалПУ)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Признак налогоплательщика | ПризнакНП | A | T(=1) | ОК | Принимает значение: 1 - налогоплательщик, производящий выплаты и иные вознаграждения физическим лицам | 2 - индивидуальный предприниматель, не производящий выплаты и иные вознаграждения физическим лицам |

| Сумма исчисленного за налоговый период единого налога на вмененный доход | СумНалИсчислОбщ | A | N(10) | О | |

| Сумма страховых взносов, платежей и расходов, предусмотренных пунктом 2 статьи 346.32 Налогового кодекса Российской Федерации, на которые может быть уменьшена сумма исчисленного за налоговый период единого налога на вмененный доход налогоплательщиком, производящим выплаты работникам, занятым в тех сферах деятельности налогоплательщика, по которым уплачивается единый налог | СумСВУм346.32.2 | A | N(10) | Н | |

| Сумма страховых взносов, уплаченных индивидуальным предпринимателем в фиксированном размере на обязательное пенсионное страхование и на обязательное медицинское страхование | СумСВ_ИП | A | N(10) | Н | |

| Сумма расходов по приобретению контрольно-кассовой техники, уменьшающая сумму налога на вмененный доход, подлежащую уплате в бюджет за налоговый период | СумРасхККТ | A | N(10) | Н | |

| Общая сумма единого налога на вмененный доход, подлежащая уплате в бюджет за налоговый период | НалПУРасч | A | N(10) | О |

Таблица 4.15

Расчет суммы расходов по приобретению контрольно-кассовой техники, уменьшающей сумму единого налога на вмененный доход за налоговый период (СумККТУм)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Расчет суммы расходов по приобретению контрольно-кассовой техники, уменьшающей сумму единого налога на вмененный доход за налоговый период по модели контрольно-кассовой техники | СумККТУмМод | С | ОМ | Состав элемента представлен в таблице 4.16 |

Таблица 4.16

Расчет суммы расходов по приобретению контрольно-кассовой техники, уменьшающей сумму единого налога на вмененный доход за налоговый период по модели контрольно-кассовой техники (СумККТУмМод)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Наименование модели контрольно-кассовой техники | НаимККТ | A | T(1-40) | О | |

| Заводской номер модели контрольно-кассовой техники | НомККТ | A | T(1-20) | О | |

| Регистрационный номер контрольно-кассовой техники, присвоенный налоговым органом | РегНомККТ | A | T(=16) | О | |

| Дата регистрации контрольно-кассовой техники в налоговом органе | ДатаРегККТ | A | T(=10) | О | Типовой элемент <ДатаТип>. Дата в формате ДД.ММ.ГГГГ |

| Сумма расходов по приобретению экземпляра контрольно-кассовой техники | СумРасхККТ | A | N(10) | О |

Таблица 4.17

Адрес в Российской Федерации (АдрРФТип)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Индекс | Индекс | A | T(=6) | Н | |

| Код региона | КодРегион | A | T(=2) | ОК | Типовой элемент <CCРФТип>. Принимает значение в соответствии с приложением № 6 «Коды субъектов Российской Федерации» к Порядку заполнения |

| Район | Район | A | T(1-50) | Н | |

| Город | Город | A | T(1-50) | Н | |

| Населенный пункт | НаселПункт | A | T(1-50) | Н | |

| Улица | Улица | A | T(1-50) | Н | |

| Дом | Дом | A | T(1-20) | Н | |

| Корпус | Корпус | A | T(1-20) | Н | |

| Квартира | Кварт | A | T(1-20) | Н |

Таблица 4.18

Фамилия, имя, отчество (ФИОТип)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Фамилия | Фамилия | A | T(1-60) | О | |

| Имя | Имя | A | T(1-60) | О | |

| Отчество | Отчество | A | T(1-60) | Н |

-------------------------------------------

*(1) Передача файла от отправителя к конечному получателю (К) может осуществляться в несколько этапов через другие налоговые органы, осуществляющие передачу файла на промежуточных этапах, которые обозначаются идентификатором А. В случае передачи файла от отправителя к конечному получателю при отсутствии налоговых органов, осуществляющих передачу на промежуточных этапах, значения идентификаторов А и К совпадают.

*(2) В строке таблицы могут быть описаны несколько элементов, наименования которых разделены символом «|». Такая форма записи применяется при наличии в файле обмена только одного элемента из описанных в этой строке.

ПОРЯДОК

ЗАПОЛНЕНИЯ НАЛОГОВОЙ ДЕКЛАРАЦИИ ПО ЕДИНОМУ НАЛОГУ НА ВМЕНЕННЫЙ ДОХОД ДЛЯ ОТДЕЛЬНЫХ ВИДОВ ДЕЯТЕЛЬНОСТИ

I. Состав налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности

1.1. Налоговая декларация по единому налогу на вмененный доход для отдельных видов деятельности (далее - Декларация) заполняется налогоплательщиками, осуществляющими предпринимательскую деятельность, облагаемую единым налогом на вмененный доход на территории муниципальных районов, городских округов, городов федерального значения Москвы и Санкт-Петербурга.

1.2. Декларация состоит из:

Титульного листа;

Раздела 1 "Сумма единого налога на вмененный доход, подлежащая уплате в бюджет";

Раздела 2 "Расчет суммы единого налога на вмененный доход по отдельным видам деятельности";

Раздела 3 "Расчет суммы единого налога на вмененный доход за налоговый период";

Раздела 4 "Расчет суммы расходов по приобретению контрольно-кассовой техники уменьшающая сумму единого налога на вмененный доход за налоговый период".

II. Общие требования к порядку заполнения и представления Декларации

2.1. При заполнении Декларации значения корректирующего коэффициента К2 округляются после запятой до третьего знака включительно. Значения физических показателей указываются в целых единицах. Все значения стоимостных показателей декларации указываются в полных рублях. Значения показателей менее 50 копеек (0,5 единицы) отбрасываются, а 50 копеек (0,5 единицы) и более округляются до полного рубля (целой единицы).

2.2. Страницы Декларации имеют сквозную нумерацию, начиная с Титульного листа, вне зависимости от наличия (отсутствия) и количества заполняемых разделов, листов. Порядковый номер страницы записывается в определенном для нумерации поле слева направо, начиная с первого (левого) знакоместа.

Показатель номера страницы (поле "Стр."), имеющий три знакоместа, записывается следующим образом:

Например, для первой страницы - "001"; для десятой страницы - "010".

2.3. При заполнении Декларации должны использоваться чернила черного, фиолетового или синего цвета.

Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства.

Не допускается двусторонняя печать Декларации на бумажном носителе и скрепление листов Декларации, приводящее к порче бумажного носителя.

2.4. Каждому показателю Декларации соответствует одно поле, состоящее из определенного количества знакомест. В каждом поле указывается только один показатель.

Исключение составляют показатели, значением которых являются дата или десятичная дробь. Для указания даты используются по порядку три поля: день (поле из двух знакомест), месяц (поле из двух знакомест) и год (поле из четырех знакомест), разделенные знаком "." ("точка").

Для десятичной дроби используются два поля, разделенные знаком "точка". Первое поле соответствует целой части десятичной дроби, второе - дробной части десятичной дроби.

Заполнение полей Декларации значениями текстовых, числовых, кодовых показателей осуществляется слева направо, начиная с первого (левого) знакоместа.

При заполнении полей Декларации с использованием программного обеспечения значения числовых показателей выравниваются по правому (последнему) знакоместу.

Заполнение текстовых полей бланка Декларации осуществляется заглавными печатными символами.

В случае отсутствия какого-либо показателя во всех знакоместах соответствующего поля проставляется прочерк. Прочерк представляет собой прямую линию, проведенную посередине знакомест по всей длине поля.

Если для указания какого-либо показателя не требуется заполнения всех знакомест соответствующего поля, в незаполненных знакоместах в правой части поля проставляется прочерк. Например: при указании десятизначного идентификационного номера налогоплательщика (далее - ИНН) организацией в поле "ИНН" из двенадцати знакомест показатель заполняется следующим образом "5024002119--"

При представлении Декларации, подготовленной с использованием программного обеспечения, при распечатке на принтере допускается отсутствие обрамления знакомест и прочерков для незаполненных знакомест. Расположение и размеры значений показателей не должны изменяться. Печать знаков должна выполняться шрифтом Courier New высотой 16 - 18 пунктов.

2.5. При заполнении Декларации в верхней части каждой страницы указываются ИНН и код причины постановки на учет (далее - КПП) организации в соответствии с пунктом 3.2 настоящего Порядка.

2.6. При представлении в налоговый орган по месту учета организацией-правопреемником Декларации за последний налоговый период и уточненных Деклараций за реорганизованную организацию (в форме присоединения к другому юридическому лицу, слияния нескольких юридических лиц, разделения юридического лица, преобразования одного юридического лица в другое) в Титульном листе по реквизиту "по месту учета" указывается код "215", а в верхней его части указываются ИНН и КПП по месту нахождения организации-правопреемника. В реквизите "налогоплательщик" указывается наименование реорганизованной организации.

В реквизите "ИНН/КПП реорганизованной организации" указываются, соответственно, ИНН и КПП, которые были присвоены организации до реорганизации налоговым органом по месту постановки на учет в качестве налогоплательщика единого налога на вмененный доход для отдельных видов деятельности.

В Разделе 1 Декларации указывается код Общероссийского классификатора территорий муниципальных образований ОК 033-2013 (далее - код по ОКТМО) того муниципального образования, на территории которого состояла на учете в качестве налогоплательщика единого налога на вмененный доход реорганизованная организация.

Коды форм реорганизации и код ликвидации организации (обособленного подразделения) приведены в Приложении N 2 к настоящему Порядку.

III. Порядок заполнения Титульного листа Декларации

3.1. Титульный лист Декларации заполняется налогоплательщиком, за исключением раздела "Заполняется работником налогового органа".

3.2. При заполнении Титульного листа необходимо указать:

1) ИНН, а также КПП, который присвоен организации как налогоплательщику единого налога на вмененный доход тем налоговым органом, в который представляется Декларация (особенности указания ИНН и КПП по реорганизованным организациям предусмотрены в пункте 2.6 настоящего Порядка).

Для российской организации указываются:

ИНН и КПП по месту постановки на учет в качестве налогоплательщика единого налога на вмененный доход для отдельных видов деятельности (с кодом причины постановки на учет "35" (постановка на учет в качестве налогоплательщика единого налога на вмененный доход для отдельных видов деятельности) в 5-6 позиции КПП) - согласно Уведомлению о постановке на учет организации - налогоплательщика единого налога на вмененный доход в налоговом органе по месту осуществления деятельности, подлежащей налогообложению единым налогом на вмененный доход по форме N 9-ЕНВД-3, утвержденной приказом Министерства Российской Федерации по налогам и сборам от 19 декабря 2002 г. N БГ-3-09/722 "Об утверждении форм документов и порядка постановки на учет налогоплательщиков единого налога на вмененный доход в налоговых органах по месту осуществления предпринимательской деятельности" (зарегистрирован Министерством юстиции Российской Федерации 8 января 2003 г., регистрационный номер 4097; Российская газета, 2003, 18 января) (далее - приказ МНС России от 19 декабря 2002 г. N БГ-3-09/722) <*>, или согласно Уведомлению о постановке на учет российской организации в налоговом органе на территории Российской Федерации по форме N 1-3-Учет, утвержденной приказом Федеральной налоговой службы от 1 декабря 2006 г. N САЭ-3-09/826@ "Об утверждении форм документов, используемых при постановке на учет и снятии с учета российских организаций и физических лиц" (зарегистрирован Министерством юстиции Российской Федерации 27 декабря 2006 г., регистрационный номер 8683; Российская газета, 2007, 12 января), с изменениями, внесенными приказами Федеральной налоговой службы от 16 июля 2008 г. N ММ-3-6/314@ (зарегистрирован Министерством юстиции Российской Федерации 31 июля 2008 г., регистрационный номер 12064; Российская газета, 2008, 8 августа) и от 15 февраля 2010 г. N ММ-7-6/54@ (зарегистрирован Министерством юстиции Российской Федерации 23 марта 2010 г., регистрационный номер 16695; Российская газета, 2010, 31 марта) (далее - приказ ФНС России от 1 декабря 2006 г. N САЭ-3-09/826) <**> или приказом Федеральной налоговой службы от 11 августа 2011 г. N ЯК-7-6/488@ "Об утверждении форм и форматов документов, используемых при постановке на учет и снятии с учета российских организаций и физических лиц, в том числе индивидуальных предпринимателей, в налоговых органах, а также порядка заполнения форм документов и порядка направления налоговым органом организации или физическому лицу, в том числе индивидуальному предпринимателю, свидетельства о постановке на учет в налоговом органе и (или) уведомления о постановке на учет в налоговом органе (уведомления о снятии с учета в налоговом органе) в электронном виде по телекоммуникационным каналам связи" (зарегистрирован Министерством юстиции Российской Федерации 14 сентября 2011 г., регистрационный номер 21794; Российская газета, 2011, 23 сентября), с изменениями, внесенными приказом Федеральной налоговой службы от 31 января 2013 г. N ММВ-7-6/48@ (зарегистрирован Министерством юстиции Российской Федерации 25 февраля 2013 г., регистрационный номер 27284; Российская газета, 2013, 13 марта) (далее - приказ ФНС России от 11 августа 2011 г. N ЯК-7-6/488@).

--------------------------------

<*> Приказ ФНС России от 19 декабря 2002 г. N БГ-3-09/722 утратил силу в соответствии с пунктом 3 приказа ФНС России от 5 февраля 2008 г. N ММ-3-6/45@ "Об утверждении форм заявлений о постановке на учет организаций и индивидуальных предпринимателей - налогоплательщиков единого налога на вмененный доход в налоговом органе по месту осуществления предпринимательской деятельности" (зарегистрирован Министерством юстиции Российской Федерации 29 февраля 2008 г., регистрационный номер 11262; Российская газета, 2008, 14 марта) (далее - приказ ФНС России от 5 февраля 2008 г. N ММ-3-6/45@).

Приказ ФНС России от 5 февраля 2008 г. N ММ-3-6/45@ утратил силу в соответствии с пунктом 5 приказа ФНС России от 14 января 2009 г. N ММ-7-6/5@ "Об утверждении форм заявлений о постановке на учет и снятии с учета организаций и индивидуальных предпринимателей в качестве налогоплательщиков единого налога на вмененный доход для отдельных видов деятельности" (зарегистрирован Министерством юстиции Российской Федерации 10 февраля 2009 г., регистрационный номер 13284); Российская газета, 2009, 17 марта) (далее - приказ ФНС России от 14 января 2009 г. N ММ-7-6/5@).

Приказ ФНС России от 14 января 2009 г. N ММ-7-6/5@ утратил силу в соответствии с пунктом 2 приказа ФНС России от 12 января 2011 г. N ММ-7-6/1@ "Об утверждении форм и форматов заявлений о постановке на учет и снятии с учета в налоговых органах организаций и индивидуальных предпринимателей в качестве налогоплательщиков единого налога на вмененный доход для отдельных видов деятельности" (зарегистрирован Министерством юстиции Российской Федерации 22 февраля 2011 г., регистрационный номер 19917; Российская газета, 2011, 6 апреля).

Приказ ФНС России от 12 января 2011 г. N ММ-7-6/1@ утратил силу в соответствии с пунктом 2 приказа ФНС России от 11 декабря 2012 г. N ММ-7-6/941@ "Об утверждении форм и форматов представления заявлений о постановке на учет и снятии с учета в налоговых органах организаций и индивидуальных предпринимателей в качестве налогоплательщиков единого налога на вмененный доход для отдельных видов деятельности, а также порядка заполнения этих форм" (зарегистрирован Министерством юстиции Российской Федерации 19 февраля 2013 г., регистрационный номер 27198; Российская газета, 2013, 6 марта).

<**> Приказ ФНС России от 1 декабря 2006 г. N САЭ-3-09/826@ утратил силу в соответствии с пунктом 4 приказа ФНС России от 11 августа 2011 г. N ЯК-7-6/488@.

Для иностранной организации ИНН и КПП по месту учета в качестве налогоплательщика единого налога на вмененный доход для отдельных видов деятельности указываются на основании Свидетельства о постановке на учет в налоговом органе по форме N 2401ИМД и (или) Информационного письма об учете в налоговом органе отделения иностранной организации по форме N 2201И, утвержденных приказом Министерства Российской Федерации по налогам и сборам от 7 апреля 2000 г. N АП-3-06/124 "Об утверждении Положения об особенностях учета в налоговых органах иностранных организаций" (зарегистрирован Министерством юстиции Российской Федерации 2 июня 2000 г., регистрационный номер 2258; "Бюллетень нормативных актов федеральных органов исполнительной власти", 2000, 19 июня), с изменениями, внесенными приказом Министерства финансов Российской Федерации от 30 сентября 2010 г. N 117н (зарегистрирован Министерством юстиции Российской Федерации 11 ноября 2010 г., регистрационный номер 18935; Российская газета, 2010, 24 ноября) (далее - приказ МНС России от 7 апреля 2000 г. N АП-3-06/124) <*> или согласно Уведомлению о постановке на учет иностранной организации в налоговом органе по форме N 11УП-Учет, утвержденной приказом Федеральной налоговой службы от 13 февраля 2012 г. N ММВ-7-6/80@ "Об утверждении форм, порядка их заполнения и форматов документов, используемых при учете иностранных организаций в налоговых органах" (зарегистрирован Министерством юстиции Российской Федерации 5 апреля 2012 г., регистрационный номер 23733; Российская газета, 2012, 20 апреля), с изменениями, внесенными приказом Федеральной налоговой службы от 24 апреля 2013 г. N ММВ-7-6/155@ (зарегистрирован Министерством юстиции Российской Федерации 25 июня 2013 г., регистрационный номер 28888; Российская газета, 2013, 10 июля) (далее - приказ ФНС России от 13 февраля 2012г. N ММВ-7-6/80@).

--------------------------------

<*> Приказ МНС России от 7 апреля 2000 г. N АП-3-06/124 утратил силу в соответствии с пунктом 3 приказа ФНС России от 13 февраля 2012 г. N ММВ-7-6/80@.

Для индивидуального предпринимателя указывается:

ИНН в соответствии со Свидетельством о постановке на учет в налоговом органе физического лица по месту жительства на территории Российской Федерации по форме N 12-2-4, утвержденной приказом МНС России от 27 ноября 1998 г. N ГБ-3-12/309, или со Свидетельством о постановке на учет в налоговом органе физического лица по месту жительства на территории Российской Федерации по форме N 09-2-2, утвержденной приказом МНС России от 3 марта 2004 г. N БГ-3-09/178, или согласно Свидетельству о постановке на учет физического лица в налоговом органе на территории Российской Федерации по форме N 2-1-Учет, утвержденной приказом ФНС России от 1 декабря 2006 г. N САЭ-3-09/826@, или согласно Свидетельству о постановке на учет физического лица в налоговом органе по форме N 2-1-Учет, утвержденной приказом ФНС России от 11 августа 2011 г. N ЯК-7-6/488@.

ИНН и КПП по реквизиту "ИНН/КПП реорганизованной организации" указываются с учетом положений пункта 2.6 настоящего Порядка;

2) номер корректировки.

При представлении в налоговый орган первичной Декларации по реквизиту "номер корректировки" проставляется "0--", при представлении уточненной Декларации - указывается номер корректировки (например, "1--", "2-" и так далее).

3) налоговый период, за который представляется Декларация.

Коды, определяющие налоговый период, приведены в Приложении N 1 к настоящему Порядку;

4) отчетный год, за который представляется Декларация;

5) код налогового органа, в который представляется Декларация (согласно документам о постановке на учет в налоговом органе, приведенным в пункте 3.2 настоящего Порядка);

6) код места представления Декларации по месту учета налогоплательщика согласно Приложению N 3 к настоящему Порядку;

7) полное наименование организации в соответствии с ее учредительными документами (при наличии в наименовании латинской транскрипции таковая указывается) либо построчно полностью фамилия, имя, отчество <*> индивидуального предпринимателя;

8) код реорганизации (ликвидации) в соответствии с Приложением N 2 к настоящему Порядку;

9) ИНН/КПП реорганизованной организации в соответствии с пунктом 2.6 настоящего Порядка;

10) номер контактного телефона налогоплательщика;

11) количество страниц, на которых составлена Декларация;

12) количество листов подтверждающих документов или их копий, включая документы или их копии, подтверждающие полномочия представителя налогоплательщика (в случае представления Декларации представителем налогоплательщика), приложенных к Декларации.

3.3. В разделе Титульного листа "Достоверность и полноту сведений, указанных в настоящей Декларации, подтверждаю" указывается:

1) в случае подтверждения достоверности и полноты сведений в Декларации руководителем организации-налогоплательщика или индивидуальным предпринимателем-налогоплательщиком - "1"; в случае подтверждения достоверности и полноты сведений представителем налогоплательщика - "2";

2) при представлении Декларации налогоплательщиком - организацией в поле "фамилия, имя, отчество <*>" - построчно полностью фамилия, имя, отчество <*> руководителя организации. Проставляется личная подпись руководителя организации и дата подписания;

3) при представлении Декларации налогоплательщиком - индивидуальным предпринимателем поле "фамилия, имя, отчество <*>" не заполняется. Проставляется только личная подпись и дата подписания;

4) при представлении Декларации представителем налогоплательщика - физическим лицом в поле "фамилия, имя, отчество <*>" - построчно полностью фамилия, имя, отчество <*> представителя налогоплательщика. Проставляется личная подпись представителя налогоплательщика, дата подписания;

5) при представлении Декларации представителем налогоплательщика - юридическим лицом в поле "фамилия, имя, отчество <*>" - построчно полностью фамилия, имя, отчество <*> физического лица, уполномоченного в соответствии с документом, подтверждающим полномочия представителя налогоплательщика - юридического лица подтверждать достоверность и полноту сведений, указанных в Декларации.

В поле "наименование организации - представителя налогоплательщика" указывается наименование юридического лица - представителя налогоплательщика. Проставляется подпись лица, сведения о котором указаны в поле "фамилия, имя, отчество <*>" и дата подписания;

6) в поле "Наименование документа, подтверждающего полномочия представителя" указывается вид документа, подтверждающего полномочия представителя налогоплательщика.

3.4. Раздел "Заполняется работником налогового органа" содержит сведения о представлении Декларации:

1) способ представления Декларации (указывается код согласно Приложению N 4 к настоящему Порядку);

2) количество страниц Декларации;

3) количество листов подтверждающих документов или их копий, приложенных к Декларации;

4) дату представления Декларации;

5) номер, под которым зарегистрирована Декларация;

6) фамилию и инициалы имени и отчества <*> работника налогового органа, принявшего Декларацию;

--------------------------------

<*> Отчество при наличии.

7) подпись работника налогового органа, принявшего Декларацию.

IV. Порядок заполнения Раздела 1 "Сумма единого налога на вмененный доход, подлежащая уплате в бюджет" Декларации

4.1. В разделе 1 указывается:

1) в каждом блоке строк с кодами строк 010 - 020:

по строке 010 - код по ОКТМО муниципального образования, межселенной территории, населенного пункта, входящего в состав муниципального образования по месту осуществления деятельности (месту постановки на учет налогоплательщика единого налога на вмененный доход).

При заполнении кода по ОКТМО, под который отводится одиннадцать знакомест, свободные знакоместа справа от значения кода в случае, если код по ОКТМО имеет восемь знаков, не подлежат заполнению дополнительными символами (заполняются прочерками). Например, для восьмизначного кода по ОКТМО 12445698 в поле "Код по ОКТМО" записывается одиннадцатизначное значение "12445698---".

2) по строке 020 - сумма единого налога на вмененный доход, подлежащая уплате в бюджет за налоговый период.

Значение показателя по данному коду строки определяется как произведение значения показателя по строке 050 раздела 3 Декларации и результата от соотношения общей суммы значений показателей по строкам 110 всех заполненных листов раздела 2 Декларации с указанным кодом по ОКТМО к значению показателя по строке 010 раздела 3 Декларации.

4.2. Сведения, указанные в разделе 1 Декларации, в строке "Достоверность и полноту сведений, указанных на данной странице, подтверждаю" подтверждаются подписью лица из числа лиц, указанных в пункте 3.3 настоящего Порядка, и проставляется дата подписания данного раздела.

4.3. В случае недостаточности строк, имеющих код 010, следует заполнить необходимое количество листов раздела 1 Декларации.

V. Порядок заполнения раздела 2 "Расчет суммы единого налога на вмененный доход по отдельным видам деятельности" Декларации

5.1. Раздел 2 Декларации заполняется налогоплательщиком отдельно по каждому виду осуществляемой им предпринимательской деятельности.

При осуществлении налогоплательщиком одного и того же вида предпринимательской деятельности в нескольких отдельно расположенных местах раздел 2 Декларации заполняется отдельно по каждому месту осуществления такого вида предпринимательской деятельности (каждому коду по ОКТМО).

5.2. В разделе 2 указывается:

1) по строке 010 - код вида осуществляемой налогоплательщиком предпринимательской деятельности, по которому заполняется данный раздел Декларации, в соответствии с Приложением N 5 к настоящему Порядку;

2) по строке 020 - полный адрес места осуществления вида предпринимательской деятельности, указанного по строке 010 (код субъекта Российской Федерации указывается в соответствии с Приложением N 6 к настоящему Порядку);

3) по строке 030 - код по ОКТМО места осуществления деятельности;

4) по строке 040 - значение базовой доходности на единицу физического показателя в месяц по соответствующему виду предпринимательской деятельности;

5) по строке 050 - значение установленного на календарный год коэффициента-дефлятора К1;

6) по строке 060 - значение корректирующего коэффициента базовой доходности К2, учитывающего совокупность особенностей ведения предпринимательской деятельности;

7) по строкам 070 - 090:

- в графе 2 - значения физического показателя по соответствующему виду предпринимательской деятельности в каждом месяце налогового периода;

- в графе 3 - количество календарных дней осуществления предпринимательской деятельности в месяце постановки на учет (в месяце снятия с учета) в качестве налогоплательщика единого налога, которое рассчитывается, соответственно:

- начиная с даты постановки организации или индивидуального предпринимателя на учет в налоговом органе в качестве налогоплательщика единого налога на вмененный доход до конца календарного месяца, в котором налогоплательщик был поставлен на учет;

- с первого дня календарного месяца, в котором налогоплательщик снимается с учета, до даты снятия с учета в налоговом органе, указанной в уведомлении налогового органа о снятии организации или индивидуального предпринимателя с учета в качестве налогоплательщика единого налога на вмененный доход;

- в графе 4 - налоговая база (величина вмененного дохода) за каждый календарный месяц налогового периода (произведение значений показателей по кодам строк 040, 050, 060, а также (070 или 080 или 090).

В случае, если в течение налогового периода организация или индивидуальный предприниматель были поставлены на учет (сняты с учета) в качестве налогоплательщика единого налога на вмененный доход, то налоговая база за каждый календарный месяц налогового периода определяется как произведение значений показателей по кодам строк 040, 050, 060, а также (070 или 080 или 090) с учетом количества календарных дней осуществления деятельности в месяце постановки на учет (снятия с учета) в качестве налогоплательщика единого налога на вмененный доход.

Если в течение налогового периода налогоплательщик не вставал на учет (не снимался с учета) в качестве налогоплательщика единого налога на вмененный доход в налоговом органе, в который представлена Декларация, то во всех знакоместах полей по строкам 070 - 090 графы 3 проставляются прочерки;

8) по строке 100 - налоговая база (величина вмененного дохода) за налоговый период по соответствующему виду предпринимательской деятельности, осуществляемому по указанному адресу (сумма значений показателей по кодам строк (070 - 090) гр. 4);

9) по строке 105 - ставка налога в размере 15% либо ставка налога, установленная нормативными правовыми актами представительных органов муниципальных районов, городских округов, законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя;

10) по строке 110 - сумма исчисленного за налоговый период единого налога на вмененный доход по соответствующему виду предпринимательской деятельности, осуществляемому по указанному адресу (значение показателя по коду строки 100 x стр. 105 / 100).

VI. Порядок заполнения раздела 3 "Расчет суммы единого налога на вмененный доход за налоговый период" Декларации

6.1. В разделе 3 указывается:

1) по строке 005 - признак налогоплательщика:

- при представлении Декларации организацией или индивидуальным предпринимателем, производящими выплаты и иные вознаграждения работникам, занятым в сферах деятельности налогоплательщика, по которым уплачивается единый налог, проставляется "1";

- при представлении Декларации индивидуальным предпринимателем, не производящим выплаты и иные вознаграждения физическим лицам, проставляется "2";

2) по строке 010 - сумма исчисленного за налоговый период единого налога на вмененный доход. Значение данного показателя определяется как сумма значений показателей по строке 110 всех заполненных листов раздела 2 Декларации;

3) по строке 020 - сумма страховых взносов, платежей и расходов, предусмотренных пунктом 2 статьи 346.32 Кодекса, на которые может быть уменьшена сумма исчисленного за налоговый период единого налога на вмененный доход в случае их уплаты в пользу работников, занятых в тех сферах деятельности налогоплательщика, по которым уплачивается единый налог;

4) по строке 030 - сумма страховых взносов, уплаченных индивидуальным предпринимателем в фиксированном размере на обязательное пенсионное страхование и на обязательное медицинское страхование;

5) по строке 040 - сумма расходов по приобретению контрольно-кассовой техники, уменьшающая сумму налога на вмененный доход, подлежащую уплате в бюджет за налоговый период. Значение данного показателя определяется как сумма всех значений показателей по строке 050 всех заполненных листов раздела 4 Декларации;

6) по строке 050 - общая сумма единого налога на вмененный доход, подлежащая уплате в бюджет за налоговый период.

При представлении декларации организацией или индивидуальным предпринимателем, производящими выплаты и иные вознаграждения физическим лицам (при значении показателя по строке 005 равном "1"), значение данного показателя определяется как разность значений показателей строк 010 и (020 + 030). В этом случае значение показателя по строке 050 не может быть меньше, чем 50 процентов от суммы исчисленного единого налога (строка 010).

При представлении декларации индивидуальным предпринимателем, не производящим выплаты и иные вознаграждения физическим лицам (при значении показателя по строке 005 равном "2"), значение показателя по строке 050 определяется как разность значений показателей строк 010 и 030. В этом случае значение показателя по строке 040 должно быть больше или равно нулю.

VII. Порядок заполнения раздела 4 "Расчет суммы расходов по приобретению контрольно-кассовой техники, уменьшающая сумму единого налога на вмененный доход за налоговый период" Декларации

1) по строке 010 - наименование модели контрольно-кассовой техники;

2) по строке 020 - заводской номер контрольно-кассовой техники;

4) по строке 030 - регистрационный номер контрольно-кассовой техники, присвоенный налоговым органом;

5) по строке 040 - дата регистрации контрольно-кассовой техники в налоговом органе;

6) по строке 050 - сумма произведенных расходов по приобретению контрольно-кассовой техники;

7) В случае недостаточности строк, имеющих код 010, 020, 030, 040, 050 следует заполнить необходимое количество листов раздела 4 Декларации.

Обзор документа

Подготовлен проект новой формы декларации по ЕНВД. Установят новый формат и порядок заполнения.

Так, в декларации предусмотрят раздел, в котором будут отражаться расходы по приобретению ККТ, уменьшающие сумму ЕНВД за налоговый период.

Напомним, что с 2018 г. ИП, применяющим ЕНВД, предоставляется налоговый вычет на приобретение кассы, включенной в реестр ККТ. Размер ограничен 18 тыс. руб. на каждый экземпляр техники.