(1).jpg)

Проект Приказа Министерства финансов РФ "Об утверждении Административного регламента Федеральной таможенной службы по исполнению государственной функции по проведению таможенного контроля в форме таможенной проверки" (подготовлен Минфином России 14.11.2017)

Досье на проект

Пояснительная записка

В соответствии со статьями 99, 100, 122, 131-136 Таможенного кодекса Таможенного союза (Федеральный закон от 2 июня 2010 г. N 114-ФЗ "О ратификации Договора о Таможенном кодексе Таможенного союза" (Собрание законодательства Российской Федерации, 2010, N 23, ст. 2796), пунктом 1 части 1 статьи 12, статьями 161, 164, 168, 178-185 Федерального закона от 27 ноября 2010 г. N 311-ФЗ "О таможенном регулировании в Российской Федерации" (Собрание законодательства Российской Федерации, 2010, N 48, ст. 6252; 2017, N 25, ст. 3596), постановлением Правительства Российской Федерации от 16 мая 2011 г. N 373 "О разработке и утверждении административных регламентов исполнения государственных функций и административных регламентов предоставления государственных услуг" (Собрание законодательства Российской Федерации, 2011, N 22, ст. 3169, N 35, ст. 5092; 2012, N 28, ст. 3908, N 36, ст. 4903, N 50, ст. 7070, N 52, ст. 7507; 2014, N 5, ст. 506) приказываю:

1. Утвердить прилагаемый Административный регламент Федеральной таможенной службы по исполнению государственной функции по проведению таможенного контроля в форме таможенной проверки.

2. Контроль за исполнением настоящего приказа возложить на руководителя ФТС России В.И. Булавина.

Настоящий приказ вступает в силу по истечении 30 дней после дня его официального опубликования.

| Министр | А.Г. Силуанов |

Приложение

к приказу Минфина России

от ______________ № ________

Административный регламент

Федеральной таможенной службы по исполнению государственной функции по проведению таможенного контроля в форме таможенной проверки

I. Общие положения

1. Административный регламент Федеральной таможенной службы по исполнению государственной функции по проведению таможенного контроля в форме таможенной проверки (далее - Административный регламент) устанавливает сроки и последовательность административных процедур (действий) должностных лиц таможенных органов при проведении таможенного контроля в форме таможенной проверки.

Наименование государственной функции

2. Проведение таможенного контроля в форме таможенной проверки (далее - государственная функция).

Наименование федерального органа исполнительной власти, исполняющего государственную функцию

3. Государственная функция осуществляется Федеральной таможенной службой (ФТС России). В соответствии с пунктом 4 Положения о Федеральной таможенной службе, утвержденного постановлением Правительства Российской Федерации от 16 сентября 2013 г. № 809 «О Федеральной таможенной службе» (Собрание законодательства Российской Федерации, 2013, № 38, ст. 4823, № 45, ст. 5822; 2014, № 37, ст. 4971; 2015, № 2, ст. 491, № 47, ст. 6586; 2016, № 17, ст. 2399, № 28, ст. 4741; 2017, № 25, ст. 3689), постановлением Правительства Российской Федерации от 26 июля 2002 г. № 566 «О территориальных органах Федеральной таможенной службы и Федеральной службы Российской Федерации по контролю за оборотом наркотиков» (Собрание законодательства Российской Федерации, 2002, № 31, ст. 3115; 2004, № 8, ст. 663, № 47, ст. 4666; 2006, № 32, ст. 3569) государственную функцию осуществляют также региональные таможенные управления и таможни.

Государственную функцию исполняют следующие структурные подразделения таможенных органов Российской Федерации (далее - уполномоченные подразделения):

от имени ФТС России - Главное управление таможенного контроля после выпуска товаров;

от имени региональных таможенных управлений и таможен - подразделения таможенного контроля после выпуска товаров региональных таможенных управлений и таможен.

Перечень нормативных правовых актов, регулирующих исполнение государственной функции, с указанием реквизитов и источников официального опубликования

4. Исполнение государственной функции регулируется:

Таможенным кодексом Таможенного союза (Федеральный закон от 2 июня 2010 г. № 114-ФЗ «О ратификации Договора о Таможенном кодексе Таможенного союза» (Собрание законодательства Российской Федерации, 2010, № 23, ст. 2796) (далее - ТК ТС);

Соглашением о взаимной административной помощи таможенных органов государств - членов Таможенного союза (заключено в Санкт-Петербурге 21 мая 2010 года);

Решением Коллегии Евразийской экономической комиссии от 10 декабря 2013 г. № 289 «О внесении изменений и (или) дополнений в сведения, указанные в декларации на товары, и признании утратившими силу некоторых решений Комиссии Таможенного союза и Коллегии Евразийской экономической комиссии» (опубликовано на официальном сайте Евразийской экономической комиссии http://www.eurasiancommission.org/, 11 декабря 2013 г.) (далее - Решение Коллегии ЕЭК № 289);

Решением Комиссии Таможенного союза от 20 сентября 2010 г. № 376 «О порядках декларирования, контроля и корректировки таможенной стоимости товаров» (опубликовано на официальном сайте Комиссии Таможенного союза http://www.tsouz.ru/, 21 сентября 2010 г.) (далее - Решение Комиссии ТС № 376);

Гражданским кодексом Российской Федерации (Собрание законодательства Российской Федерации, 1994, № 32, ст. 3301);

Федеральным законом от 27 ноября 2010 г. № 311-ФЗ «О таможенном регулировании в Российской Федерации» (Собрание законодательства Российской Федерации, 2010, № 48, ст. 6252; 2017, № 25, ст. 3596) (далее - Федеральный закон);

постановлением Правительства Российской Федерации от 16 мая 2011 г. № 373 «О разработке и утверждении административных регламентов исполнения государственных функций и административных регламентов предоставления государственных услуг» (Собрание законодательства Российской Федерации, 2011, № 22, ст. 3169, № 35, ст. 5092; 2012, № 28, ст. 3908, № 36, ст. 4903, № 50, ст. 7070, № 52, ст. 7507; 2014, № 5, ст. 506);

постановлением Правительства Российской Федерации от 16 сентября 2013 г. № 809 «О Федеральной таможенной службе» (Собрание законодательства Российской Федерации, 2013, № 38, ст. 4823, № 45, ст. 5822; 2014, № 37, ст. 4971; 2015, № 2, ст. 491, № 47, ст. 6586; 2016, № 17, ст. 2399, № 28, ст. 4741; 2017, № 25, ст. 3689);

постановлением Правительства Российской Федерации от 18 апреля 2016 г. № 323 «О направлении запроса и получении на безвозмездной основе, в том числе в электронной форме, документов и (или) информации органами государственного контроля (надзора), органами муниципального контроля при организации и проведении проверок от иных государственных органов, органов местного самоуправления либо подведомственных государственным органам или органам местного самоуправления организаций, в распоряжении которых находятся эти документы и (или) информация, в рамках межведомственного информационного взаимодействия» (Собрание законодательства Российской Федерации 2016, № 17, ст. 2418) (далее - постановление Правительства Российской Федерации от 18 апреля 2016 г. № 323);

распоряжением Правительства Российской Федерации от 19 апреля 2016 г. № 724-р «Об утверждении перечня документов и (или) информации, запрашиваемых и получаемых в рамках межведомственного информационного взаимодействия органами государственного контроля (надзора), органами муниципального контроля (надзора) при организации и проведении проверок от иных государственных органов, органов местного самоуправления либо организаций, в распоряжении которых находятся эти документы и (или) информация» (Собрание законодательства Российской Федерации, 2016, № 18, ст. 2647; № 42, ст. 5972) (далее - распоряжение Правительства Российской Федерации от 19 апреля 2016 г. № 724-р);

приказом ФТС России от 4 сентября 2014 г. № 1700 «Об утверждении Общего положения о региональном таможенном управлении и Общего положения о таможне» (зарегистрирован Минюстом России 24.12.2014, регистрационный № 35376);

приказом ФТС России от 30 декабря 2010 г. № 2713 «Об утверждении форм документов, применяемых при проведении таможенных проверок» (зарегистрирован Минюстом России 08.02.2011, регистрационный № 19737) с изменениями, внесенными приказом ФТС России от 3 октября 2011 г. № 2011 (зарегистрирован Минюстом России 25.10.2011, регистрационный № 22128) (далее - приказ ФТС России № 2713);

приказом ФТС России от 2 августа 2012 г. № 1565 «Об утверждении формы и порядка принятия решений о стране происхождения товаров и (или) предоставлении тарифных преференций» (зарегистрирован Минюстом России 27.08.2012, регистрационный № 25268) (далее - приказ ФТС России № 1565);

приказом ФТС России от 30 декабря 2010 г. № 2721 «Об утверждении порядка направления таможенным органом в банки и иные кредитные организации запроса о представлении документов и сведений» (зарегистрирован Минюстом России 23.03.2011, регистрационный № 20245);

приказом ФТС России от 30 июня 2011 г. № 1388 «Об утверждении Порядка представления банками и иными кредитными организациями документов и сведений по запросам таможенных органов» (зарегистрирован Минюстом России 05.08.2011, регистрационный № 21564);

приказом ФТС России от 27 декабря 2010 г. № 2613 «Об утверждении форм решения по жалобе и акта о рассмотрении жалобы в упрощенном порядке» (зарегистрирован Минюстом России 17.02.2011, регистрационный № 19880).

Предмет государственного контроля

5. Предметом таможенного контроля в форме таможенной проверки (далее - государственный контроль) является соблюдение требований, установленных регулирующими таможенные правоотношения актами, составляющими право Евразийского экономического союза, и (или) законодательством Российской Федерации, контроль за соблюдением которого возложен на таможенные органы.

В частности, в соответствии с пунктом 3 статьи 122 ТК ТС предметом государственного контроля являются:

1) факт помещения товаров под таможенную процедуру;

2) достоверность сведений, заявленных в таможенной декларации и иных документах, представленных при таможенном декларировании товаров, повлиявших на принятие решения о выпуске товаров;

3) соблюдение ограничений по пользованию и распоряжению условно выпущенными товарами;

4) соблюдение требований, установленных регулирующими таможенные правоотношения актами, составляющими право Евразийского экономического союза, и законодательством Российской Федерации о таможенном деле, к лицам, осуществляющим деятельность в сфере таможенного дела;

5) соответствие лиц условиям, необходимым для присвоения статуса уполномоченного экономического оператора;

6) соблюдение установленных регулирующими таможенные правоотношения актами, составляющими право Евразийского экономического союза, и (или) законодательством Российской Федерации о таможенном деле условий таможенных процедур, при помещении под которые товары не приобретают статус товаров Евразийского экономического союза;

7) соблюдение иных требований, установленных регулирующими таможенные правоотношения актами, составляющими право Евразийского экономического союза, и (или) законодательством Российской Федерации, контроль за соблюдением которого возложен на таможенные органы.

Права и обязанности должностных лиц при осуществлении государственного контроля

6. Права и обязанности должностных лиц таможенного органа при осуществлении государственного контроля установлены статьями 98, 101, 102, 134, 138 ТК ТС, статьями 27, 184 Федерального закона.

7. При осуществлении государственного контроля должностные лица таможенного органа имеют право:

1) требовать у проверяемого лица*(1) и получать от него коммерческие, транспортные документы, документы бухгалтерского учета и отчетности, а также другую информацию, в том числе на электронных носителях, относящуюся к проверяемым товарам;

2) требовать у проверяемого лица предъявления товаров, в отношении которых проводится выездная таможенная проверка;

3) требовать у проверяемого лица представления отчетности в целях таможенного контроля;

4) требовать у банков и иных кредитных организаций и получать от них информацию и документы, касающиеся движения денежных средств по счетам организаций, необходимые для проведения таможенной проверки, в том числе содержащие банковскую тайну в соответствии с законодательством Российской Федерации;

5) запрашивать у налоговых и иных государственных органов и получать от них необходимые информацию и документы, в том числе составляющие коммерческую, банковскую, налоговую и иную охраняемую законодательством тайну в соответствии с законодательством Российской Федерации;

6) проводить в порядке, установленном законодательством Российской Федерации, инвентаризацию (требовать проведения инвентаризации) товаров при проведении выездных таможенных проверок;

7) направлять международные запросы в связи с проведением таможенной проверки;

8) доступа в место нахождения юридического лица, место осуществления деятельности индивидуального предпринимателя и (или) в место фактического осуществления их деятельности (далее - объекты проверяемого лица) с предъявлением решения (предписания) о проведении таможенной проверки (акта о назначении проверки) и служебных удостоверений;

9) осуществлять при проведении выездных таможенных проверок отбор проб и образцов товаров с составлением акта об отборе проб и образцов товаров;

10) изымать у проверяемого лица документы либо их копии с составлением акта изъятия при проведении выездных таможенных проверок;

11) налагать арест на товары или изымать их в порядке, установленном законодательством Российской Федерации о таможенном деле, на срок проведения выездной таможенной проверки для пресечения действий, направленных на отчуждение либо распоряжение иным способом товарами, в отношении которых проводится выездная таможенная проверка;

12) опечатывать помещения, в которых находятся товары;

13) требовать у проверяемого лица, претендующего на получение статуса уполномоченного экономического оператора, и получать от него сведения из системы учета товаров в электронном виде, а также выписки из нее на бумажном носителе, подписанные руководителем проверяемого лица, главным бухгалтером и заверенные печатью проверяемого лица (при наличии печати);

14) получать при проведении выездной таможенной проверки доступ в пределах своей компетенции к базам и банкам данных автоматизированных информационных систем проверяемого лица с учетом требований законодательства Российской Федерации о защите информации;

15) проверять при проведении выездной таможенной проверки у представителей проверяемого лица документы, удостоверяющие личность, и (или) документы, подтверждающие полномочия;

16) принимать решение о назначении таможенной экспертизы, если для разъяснения возникающих при проведении таможенной проверки вопросов требуются специальные познания;

17) назначать таможенную экспертизу;

18) запрашивать и получать в рамках межведомственного информационного взаимодействия документы и (или) информацию, включенные в Перечень документов и (или) информации, запрашиваемых и получаемых в рамках межведомственного информационного взаимодействия органами государственного контроля (надзора), органами муниципального контроля (надзора) при организации и проведении проверок от иных государственных органов, органов местного самоуправления либо организаций, в распоряжении которых находятся эти документы и (или) информация, утвержденный распоряжением Правительства Российской Федерации от 19 апреля 2016 г. № 724-р (далее - Перечень), у иных государственных органов, органов местного самоуправления либо подведомственных государственным органам или органам местного самоуправления организаций, в распоряжении которых находятся указанные документы, в соответствии с Правилами направления запроса и получения на безвозмездной основе, в том числе в электронной форме, документов и (или) информации органами государственного контроля (надзора), органами муниципального контроля при организации и проведении проверок от иных государственных органов, органов местного самоуправления либо подведомственных государственным органам или органам местного самоуправления организаций, в распоряжении которых находятся эти документы и (или) информация, в рамках межведомственного информационного взаимодействия, утвержденными постановлением Правительства Российской Федерации от 18 апреля 2016 г. № 323;

19) в случае если документы и (или) информация, представленные проверяемым лицом, не соответствуют документам и (или) информации, включенным в Перечень и полученным таможенным органом в рамках межведомственного информационного взаимодействия, информацию об этом направлять проверяемому лицу с требованием представить необходимые пояснения в письменной форме;

20) проводить иные действия, предусмотренные актами, составляющими право Евразийского экономического союза, и законодательством Российской Федерации.

8. При осуществлении государственного контроля должностные лица таможенных органов обязаны:

1) соблюдать права и законные интересы проверяемого лица, не допускать причинения вреда проверяемым лицам неправомерными решениями и действиями (бездействием);

2) не нарушать установленный режим работы проверяемого лица в период проведения выездной таможенной проверки;

3) использовать исключительно в таможенных целях любую информацию, полученную при проведении таможенных проверок;

4) не разглашать конфиденциальные сведения и сведения, составляющие налоговую, банковскую и иную охраняемую законом тайну, ставшие известными при проведении таможенных проверок;

5) предоставлять по требованию проверяемого лица необходимую информацию о положениях законодательства Российской Федерации о таможенном деле, касающихся порядка проведения выездных таможенных проверок;

6) обеспечивать сохранность документов, полученных и составленных при проведении таможенных проверок, не разглашать их содержание без согласия проверяемого лица, за исключением случаев, предусмотренных законодательством Российской Федерации;

7) информировать проверяемое лицо о его правах и обязанностях при проведении таможенного контроля после выпуска товаров, в том числе при назначении и проведении экспертизы (исследования), при взятии проб и образцов товаров;

8) знакомить руководителя, иное должностное лицо или уполномоченного представителя проверяемого лица с документами и (или) информацией, включенными в Перечень, и полученными таможенным органом в рамках межведомственного информационного взаимодействия от иных государственных органов, органов местного самоуправления либо подведомственных государственным органам или органам местного самоуправления организаций, в распоряжении которых находятся эти документы и (или) информация;

9) исполнять иные обязанности, предусмотренные актами, составляющими право Евразийского экономического союза, и законодательством Российской Федерации.

Права и обязанности лиц, в отношении которых осуществляются мероприятия по контролю

9. Права и обязанности проверяемого лица при осуществлении государственного контроля установлены статьей 135 ТК ТС, статьями 36, 185 Федерального закона.

10. При осуществлении государственного контроля проверяемое лицо вправе:

1) запрашивать у таможенных органов и получать от них информацию о положениях законодательства Российской Федерации о таможенном деле, касающихся порядка проведения таможенных проверок;

2) представлять все имеющиеся в его распоряжении документы и сведения, подтверждающие факт выпуска товаров, а также соблюдение регулирующих таможенные правоотношения актов, составляющих право Евразийского экономического союза, и законодательства Российской Федерации, контроль за соблюдением которого возложен на таможенные органы;

3) знакомиться с документами и (или) информацией, включенными в Перечень и полученными таможенным органом в рамках межведомственного информационного взаимодействия от иных государственных органов, органов местного самоуправления либо подведомственных государственным органам или органам местного самоуправления организаций, в распоряжении которых находятся эти документы и (или) информация;

4) представлять документы и (или) информацию, которые находятся в распоряжении иных государственных органов, органов местного самоуправления либо подведомственных государственным органам или органам местного самоуправления организаций и включены в Перечень, по собственной инициативе;

5) представлять дополнительно документы, подтверждающие достоверность ранее представленных документов, в случае, если проверяемое лицо направляет в таможенный орган пояснения относительно выявленных ошибок и (или) противоречий в документах в соответствии с требованием таможенного органа, направленным в соответствии с подпунктом 9 пункта 8 Административного регламента;

6) обжаловать решения и действия (бездействие) таможенных органов в порядке, установленном законодательством Российской Федерации;

7) получать копию решения, принятого по результатам рассмотрения жалобы на решение, действие (бездействие) таможенного органа или его должностного лица;

8) пользоваться иными правами, предусмотренными актами, составляющими право Евразийского экономического союза, и законодательством Российской Федерации.

11. При осуществлении государственного контроля проверяемое лицо обязано:

1) предъявлять товары, в отношении которых проводится таможенная проверка;

2) представлять по требованию таможенного органа в установленные сроки сведения и документы независимо от того, на каком носителе информации они находятся, с приложением на бумажном носителе;

3) обеспечить беспрепятственный доступ должностных лиц, проводящих выездную таможенную проверку, на объекты проверяемого лица и предоставить им рабочее место;

4) проставить отметку о получении на оригинале решения о проведении выездной таможенной проверки (далее - Решение);

5) в случае, если необходимая для целей таможенной проверки документация составлена на ином языке, чем государственный язык Российской Федерации, представить проверяющим должностным лицам таможенного органа перевод указанной документации;

6) определить круг лиц, ответственных за предоставление информации проверяющим должностным лицам таможенного органа, не позднее 2 (двух) календарных дней со дня предъявления Решения;

7) в случае отсутствия документов (информации) и (или) возникновения иных обстоятельств, препятствующих их предоставлению в установленные сроки, предоставить до истечения установленного срока предоставления документов (информации) письменное объяснение причин неисполнения запроса;

8) обеспечивать должностным лицам таможенных органов, проводящим выездную таможенную проверку, доступ к документам (информации), необходимым для проведения выездной таможенной проверки, базам и банкам данных автоматизированных информационных систем проверяемого лица с возможностью просмотра и выборки необходимой информации, а также получение на бумажном и электронном носителях копий необходимых документов (информации);

9) предоставлять пробы и образцы товаров в количестве, необходимом для их исследования, в случае принятия должностными лицами таможенных органов при проведении выездной таможенной проверки решения о назначении таможенной экспертизы;

10) давать должностным лицам таможенных органов, проводящим таможенную проверку, пояснения по вопросам, возникающим при проведении таможенной проверки, имеющим отношение к направлениям проверки;

11) исполнять законные требования должностных лиц таможенных органов, проводящих таможенную проверку;

12) исполнять иные обязанности, предусмотренные актами, составляющими право Евразийского экономического союза, и законодательством Российской Федерации.

Описание результата исполнения государственной функции

12. Результатом исполнения государственной функции является обеспечение соблюдения требований, установленных регулирующими таможенные правоотношения актами, составляющими право Евразийского экономического союза, и законодательством Российской Федерации, контроль за соблюдением которого возложен на таможенные органы.

Фиксацией результата выполнения государственной функции является составление акта таможенной проверки (далее - Акт).

При проведении камеральной таможенной проверки составляется акт камеральной таможенной проверки.

При проведении выездной таможенной проверки составляется акт выездной таможенной проверки.

13. Акт должен содержать:

1) сведения о проверяемом лице;

2) сведения о должностных лицах таможенных органов, проводивших таможенную проверку (должность, фамилия, имя, отчество);

3) систематизированное описание выявленных фактов (признаков) нарушения регулирующих таможенные правоотношения актов, составляющих право Евразийского экономического союза, и (или) законодательства Российской Федерации о таможенном деле со ссылкой на положения нормативных правовых актов, требования которых нарушены, либо сведения об отсутствии выявленных фактов (признаков) нарушений;

4) выводы и предложения об устранении выявленных нарушений либо о ликвидации их последствий, а также о суммах таможенных пошлин, налогов, подлежащих доначислению и довзысканию.

14. В соответствии с частями 5 - 6 статьи 178 Федерального закона в случае выявления неуплаты или неполной уплаты таможенных пошлин, налогов на основании Акта начальник (заместитель начальника) таможенного органа, проводившего проверку, либо лицо, им уполномоченное, одновременно принимает соответствующее решение (соответствующие решения) в сфере таможенного дела, если принятие такого решения (таких решений) входит в его компетенцию. При этом первый экземпляр Акта приобщается к материалам таможенной проверки, второй экземпляр Акта и решение (решения) в сфере таможенного дела не позднее пяти рабочих дней со дня завершения таможенной проверки вручаются проверяемому лицу и (или) плательщику таможенных пошлин, налогов или направляются в их адрес заказным почтовым отправлением с уведомлением о вручении. Копии Акта и решения (решений) в сфере таможенного дела в случае его (их) принятия таможенным органом, проводившим проверку, направляются в таможенный орган, в регионе деятельности которого был произведен выпуск товара, не позднее пяти рабочих дней со дня завершения таможенной проверки для осуществления действий, предусмотренных регулирующими таможенные правоотношения актами, составляющими право Евразийского экономического союза, и законодательством Российской Федерации о таможенном деле, и выставления требования об уплате таможенных платежей в соответствии с Федеральным законом.

В соответствии с частью 7 статьи 178 Федерального закона в случае, если принятие решения (решений) по итогам проверки не входит в компетенцию таможенного органа, проводившего таможенную проверку, копия Акта направляется для принятия такого решения (таких решений) в уполномоченный таможенный орган.

II. Требования к порядку исполнения государственной функции

Порядок информирования об исполнении государственной функции

15. Место нахождения ФТС России: Москва, Новозаводская ул., д. 11/5.

Почтовый адрес для направления документов и обращений: Новозаводская ул., д. 11/5, Москва, 121087, ФТС России.

Время работы ФТС России, региональных таможенных управлений, таможен (прием обращений):

| понедельник | 9:30 - 17:30 |

|---|---|

| вторник | 9:30 - 17:30 |

| среда | 9:30 - 17:30 |

| четверг | 9:30 - 17:30 |

| пятница | 9:30 - 16:15 |

| суббота | выходной день |

| воскресенье | выходной день |

Справочная телефонная служба ФТС России: +7 (499) 449 77 71.

Управление делами ФТС России: +7 (499) 449 72 35.

Номер телефона-автоинформатора ФТС России: +7 (495) 740 18 18.

Официальный сайт ФТС России в информационно-телекоммуникационной сети «Интернет» (далее - сайт ФТС России): www.customs.ru.

Адрес электронной почты ФТС России: fts@ca.customs.ru.

Информация о месте нахождения, графике работы, адресах электронной почты, номерах справочных телефонов и телефонов-автоинформаторов ФТС России размещается:

на информационном стенде в месте нахождения ФТС России;

на сайте ФТС России;

в федеральной государственной информационной системе «Единый портал государственных и муниципальных услуг (функций)»: www.gosuslugi.ru.

Перечень региональных таможенных управлений и таможен, непосредственно подчиненных ФТС России, уполномоченные подразделения которых исполняют государственную функцию, приведен на сайте ФТС России.

Сайт ФТС России содержит ссылки на официальные сайты региональных таможенных управлений и таможен, непосредственно подчиненных ФТС России, в информационно-телекоммуникационной сети «Интернет».

Официальные сайты региональных таможенных управлений содержат информацию о таможнях, подчиненных соответствующему региональному таможенному управлению.

Информация о месте нахождения, графике работы, адресах электронной почты, номерах справочных телефонов и телефонов-автоинформаторов региональных таможенных управлений и таможен размещается:

на информационных стендах в местах нахождения региональных таможенных управлений и таможен;

на официальных сайтах региональных таможенных управлений и таможен, непосредственно подчиненных ФТС России, в информационно-телекоммуникационной сети «Интернет»;

в федеральной государственной информационной системе «Единый портал государственных и муниципальных услуг (функций)»: www.gosuslugi.ru.

Информация о порядке исполнения государственной функции размещается в федеральной государственной информационной системе «Единый портал государственных и муниципальных услуг (функций)» (www.gosuslugi.ru), на сайте ФТС России.

Информация о порядке, формах и месте размещения информации об исполнении государственной функции размещается в федеральной государственной информационной системе «Единый портал государственных и муниципальных услуг (функций)» (www.gosuslugi.ru), на сайте ФТС России.

16. Информация о порядке и ходе исполнения государственной функции предоставляется в устной форме должностными лицами уполномоченного подразделения, проводящими выездную таможенную проверку.

При проведении камеральной таможенной проверки информация о порядке и ходе исполнения государственной функции предоставляется на основании письменного запроса, направленного проверяемым лицом в таможенный орган, проводящий камеральную таможенную проверку.

Сведения о размере платы за услуги организации (организаций), участвующей (участвующих) в исполнении государственной функции, взимаемой с лица, в отношении которого проводятся мероприятия по контролю

17. За исполнение государственной функции с лица, в отношении которого исполняется государственная функция, плата не взимается.

Сроки исполнения государственной функции

18. Общий период времени, в который осуществляется исполнение государственной функции:

1) в течение 3 (трех) лет со дня окончания нахождения товаров под таможенным контролем - в случае исполнения государственной функции в рамках проведения таможенного контроля после выпуска товаров;

2) неограничен - в случае исполнения государственной функции в рамках проведения таможенного контроля при обороте товаров, ввезенных на таможенную территорию Евразийского экономического союза;

3) в течение срока осуществления лицами деятельности в сфере таможенного дела - в случае исполнения государственной функции в рамках проведения таможенного контроля в отношении лиц, осуществляющих деятельность в сфере таможенного дела.

19. Общий срок исполнения государственной функции включает в себя:

1) при камеральной таможенной проверке:

а) период времени с момента принятия решения о целесообразности проведения таможенной проверки до момента наступления событий, указанных в пункте 40 Административного регламента;

б) срок проведения камеральной таможенной проверки;

в) период времени с момента окончания камеральной таможенной проверки и до момента утверждения Акта начальником (заместителем начальника) таможенного органа;

2) при выездной таможенной проверке:

а) период времени с момента принятия решения о целесообразности проведения таможенной проверки до момента наступления событий, указанных в пункте 46 Административного регламента;

б) срок проведения выездной таможенной проверки;

в) период времени с момента окончания выездной таможенной проверки и до момента утверждения Акта начальником (заместителем начальника) таможенного органа.

20. В соответствии с пунктом 12 статьи 132 ТК ТС срок проведения выездной таможенной проверки не должен превышать 2 (два) месяца. В указанный срок не включается период времени между датой вручения проверяемому лицу требования о представлении документов и сведений и датой получения таких документов и сведений.

Срок проведения выездной таможенной проверки может быть продлен еще на 1 (один) месяц по решению таможенного органа, осуществляющего проверку.

При необходимости проведения исследований или экспертиз, направления запросов в компетентные органы государств - членов Евразийского экономического союза или иностранных государств, восстановления проверяемым лицом документов, необходимых для проведения выездной таможенной проверки, предоставления дополнительных документов, относящихся к проверяемому периоду, влияющих на выводы по результатам выездной таможенной проверки, проведение выездной таможенной проверки может быть приостановлено решением начальника (заместителем начальника) таможенного органа, проводящего указанную проверку, или уполномоченного им должностного лица таможенного органа, проводящего указанную проверку. В соответствии с частью 3 статьи 180 Федерального закона срок приостановления проведения выездной таможенной проверки не может превышать шесть месяцев. В случае, если выездная таможенная проверка была приостановлена в связи с необходимостью направления запросов в компетентные органы государств - членов Евразийского экономического союза или иностранных государств в соответствии с международными договорами Российской Федерации и в течение шести месяцев таможенным органом не получена запрашиваемая информация, имеющая существенное значение для результатов проверки, срок приостановления указанной проверки может быть увеличен на три месяца.

21. Срок проведения камеральной таможенной проверки не может превышать 90 календарных дней.

В указанный срок не включается:

период времени между датой направления (вручения - в случае вручения руководителю (представителю) проверяемого лица должностным лицом, проводящим камеральную таможенную проверку) проверяемому лицу требования о представлении документов и (или) сведений и датой получения таких документов и (или) сведений;

время проведения таможенной экспертизы;

период времени между датой направления (инициирования направления) запроса в соответствии с частью 2 статьи 166 либо статьей 167 Федерального закона и датой получения ответа на такой запрос;

период времени между датой направления (инициирования направления) запроса в компетентный орган другого государства - члена Евразийского экономического союза или государства, не являющегося членом Евразийского экономического союза, и датой получения ответа на такой запрос;

период времени между датой направления (инициирования направления) поручения о проведении отдельных форм таможенного контроля в таможенный орган другого государства - члена Евразийского экономического союза в соответствии со статьей 12 Соглашения о взаимной административной помощи таможенных органов государств - членов Таможенного союза (заключено в Санкт-Петербурге 21 мая 2010 года) и датой получения ответа на такое поручение.

III. Состав, последовательность и сроки выполнения административных процедур (действий), требования к порядку их выполнения

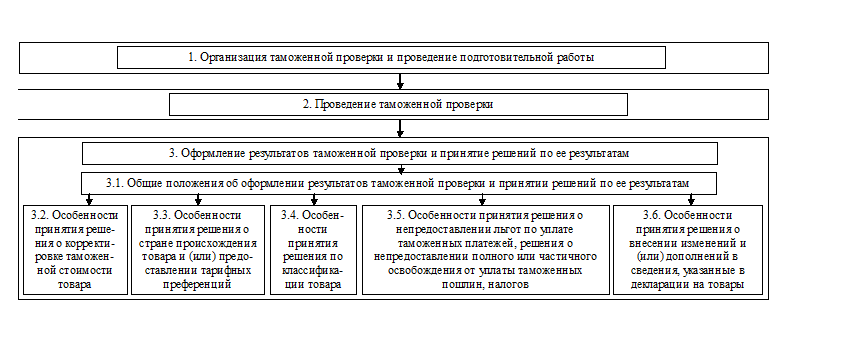

22. При исполнении государственной функции осуществляются следующие административные процедуры:

1. Организация таможенной проверки и проведение подготовительной работы.

2. Проведение таможенной проверки.

3. Оформление результатов таможенной проверки и принятие решений по ее результатам:

3.1. Общие положения об оформлении результатов таможенной проверки и принятие решений по ее результатам;

3.2. Принятие решения о корректировке таможенной стоимости товара в рамках исполнения государственной функции;

3.3. Принятие решения о стране происхождения товара и (или) предоставлении тарифных преференций в рамках исполнения государственной функции;

3.4. Принятие решения по классификации товара в рамках исполнения государственной функции;

3.5. Принятие решения о непредоставлении льгот по уплате таможенных платежей, решения о непредоставлении полного или частичного освобождения от уплаты таможенных пошлин, налогов в рамках исполнения государственной функции;

3.6. Принятие решения о внесении изменений и (или) дополнений в сведения, указанные в декларации на товары (далее - ДТ) в рамках исполнения государственной функции.

23. Фиксация результатов выполнения административных процедур осуществляется при оформлении результатов исполнения государственной функции.

24. Блок-схема исполнения государственной функции приведена в приложении № 1 к Административному регламенту.

Организация таможенной проверки и проведение подготовительной работы

25. Основанием и датой начала административной процедуры «Организация таможенной проверки и проведение подготовительной работы» и исполнения государственной функции является решение о целесообразности проведения таможенной проверки и дата его принятия.

26. Решение о целесообразности проведения таможенной проверки принимается при наличии оснований для проведения таможенной проверки.

При наличии в Едином государственном реестре юридических лиц записи о прекращении деятельности юридического лица (в соответствии с пунктом 9 статьи 63 Гражданского кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1994, № 32, ст. 3301; 2014, № 19, ст. 2304), при наличии в Едином государственном реестре индивидуальных предпринимателей записи о прекращении физическим лицом деятельности в качестве индивидуального предпринимателя порядке решение о целесообразности проведения таможенной проверки не принимается.

При установлении в ходе проведения таможенной проверки лиц, связанных с проверяемым лицом по сделкам (операциям) с товарами, у которых может возникнуть солидарная обязанность по уплате таможенных пошлин, налогов в соответствии с пунктом 2 статьи 81 ТК ТС, в отношении таких лиц должна быть проведена таможенная проверка и вынесено решение (решения) в сфере таможенного дела.

27. Основаниями для назначения внеплановых выездных таможенных проверок являются:

1) данные, полученные в результате анализа информации, содержащейся в базах данных таможенных органов и органов государственного контроля (надзора) Российской Федерации, свидетельствующие о возможном нарушении регулирующих таможенные правоотношения актов, составляющих право Евразийского экономического союза, и иного законодательства Российской Федерации;

2) данные, свидетельствующие о возможном нарушении требований регулирующих таможенные правоотношения актов, составляющих право Евразийского экономического союза, и законодательства Российской Федерации;

3) заявление лица, в том числе осуществляющего деятельность в сфере таможенного дела, на получение статуса уполномоченного экономического оператора;

4) необходимость проведения встречной выездной таможенной проверки в соответствии с пунктом 6 статьи 132 ТК ТС;

5) обращение (запрос) компетентного органа иностранного государства о проведении проверки лица, совершавшего внешнеэкономические сделки с иностранной организацией.

28. Основаниями для назначения плановых выездных таможенных проверок является соответствующий пункт плана таможенных проверок.

Основаниями для включения плановых выездных таможенных проверок в план выездных таможенных проверок являются:

1) истечение трех лет со дня окончания проведения последней плановой выездной таможенной проверки в отношении уполномоченного экономического оператора либо со дня его включения в реестр уполномоченных экономических операторов;

2) выявление признаков нарушения регулирующих таможенные правоотношения актов, составляющих право Евразийского экономического союза, и законодательства Российской Федерации.

Условиями включения плановой выездной таможенной проверки в план выездных таможенных проверок по основаниям, предусмотренным подпунктом 2 настоящего пункта, являются:

- истечение одного года со дня окончания проведения последней плановой выездной таможенной проверки в отношении лица (если такие проверки проводились);

- лицо не является уполномоченным экономическим оператором, в отношении которого ранее проводились плановые выездные таможенные проверки.

29. Основаниями для назначения камеральных таможенных проверок являются:

1) выявление признаков нарушения регулирующих таможенные правоотношения актов, составляющих право Евразийского экономического союза, и законодательства Российской Федерации;

2) поручение таможенной службы другого государства - члена Евразийского экономического союза о проведении таможенного контроля в форме камеральной таможенной проверки, направленного в соответствии со статьей 12 Соглашения о взаимной административной помощи таможенных органов государств - членов Таможенного союза (заключено в Санкт-Петербурге 21 мая 2010 года).

30. В случае принятия решения о целесообразности проведения таможенной проверки проводится подготовительная работа.

В процессе подготовительной работы определяется перечень вопросов, подлежащих проверке. По решению начальника уполномоченного подразделения при необходимости разрабатывается программа ее проведения.

31. Программа проведения таможенной проверки (далее - программа) разрабатывается должностными лицами уполномоченного подразделения и должна содержать:

наименование проверяемого лица, организационно-правовую форму, идентификационный номер налогоплательщика (ИНН), код причины постановки на учет (КПП), основной государственный регистрационный номер (ОГРН) или основной государственный регистрационный номер записи о государственной регистрации индивидуального предпринимателя (ОГРНИП), место государственной регистрации, место фактического осуществления деятельности;

сведения о проверяемом периоде или номерах ДТ;

перечень вопросов, подлежащих проверке;

перечень мероприятий, сроки их проведения;

иную информацию.

Программу утверждает начальник (лицо, его замещающее) уполномоченного подразделения таможенного органа.

При необходимости внесения изменений в программу в ходе проведения таможенной проверки такие изменения согласовываются с начальником уполномоченного подразделения (лицом, его замещающим).

32. Дата начала проведения подготовительной работы к проведению камеральной таможенной проверки определяется начальником (заместителем начальника) уполномоченного подразделения отдельно для каждой камеральной таможенной проверки. Подготовительная работа к проведению камеральной таможенной проверки проводится в минимальный срок, не превышающий по продолжительности 15 (пятнадцати) рабочих дней.

Датой начала проведения подготовительной работы к проведению внеплановой выездной таможенной проверки является дата принятия решения о целесообразности проведения внеплановой выездной таможенной проверки. Подготовительная работа к проведению внеплановой выездной таможенной проверки проводится в минимальный срок, не превышающий по продолжительности 15 (пятнадцати) рабочих дней.

Дата начала и срок подготовительной работы к проведению плановой выездной таможенной проверки определяются начальником (заместителем начальника) уполномоченного подразделения отдельно для каждой плановой выездной таможенной проверки. День окончания подготовительной работы должен быть не позднее дня истечения 15 (пятнадцати) календарных дней с даты направления проверяемому лицу уведомления о проведении плановой выездной таможенной проверки с учетом необходимости соблюдения сроков, установленных планом проведения плановых выездных таможенных проверок.

33. При совершении уполномоченным подразделением действий, предшествующих принятию решения о целесообразности либо нецелесообразности проведения таможенной проверки (далее - аналитическая работа) или при проведении подготовительной работы, таможенной проверки уполномоченное подразделение в случае необходимости запрашивает документы и информацию, в том числе оригиналы, электронные копии ДТ и электронные образы ДТ, а также иные документы, представленные при таможенном декларировании товаров, у других структурных подразделений этого таможенного органа или у таможенных органов. Срок исполнения мотивированного запроса не должен превышать 5 (пяти) рабочих дней со дня его получения. В случае направления запроса в иные таможенные органы срок исполнения не должен превышать 10 (десяти) рабочих дней со дня его получения.

В случае невозможности исполнения запроса уполномоченного подразделения в сроки, установленные настоящим пунктом, направляется ответ с указанием причин неисполнения.

При проведении аналитической работы или подготовительной работы, таможенной проверки уполномоченное подразделение в случае необходимости направляет (инициирует направление) международных запросов в адрес центральных и территориальных таможенных органов государств - членов Евразийского экономического союза, государств - участников СНГ, таможенных органов иных иностранных государств, международных организаций, дипломатических и торговых представительств Российской Федерации и иностранных государств, иных государственных органов иностранных государств.

34. При проведении аналитической, подготовительной работы или таможенной проверки таможенный орган может запрашивать органы государственного контроля (надзора), муниципального контроля и получать от них документы и (или) информацию в рамках единой системы межведомственного электронного взаимодействия.

35. Документы, послужившие основанием для проведения таможенной проверки, полученные в ходе аналитической, подготовительной работы, и документы, имеющие отношение к проведению таможенной проверки, в том числе документы, полученные при проведении иных форм таможенного контроля, использованных в ходе таможенной проверки, составляют материалы таможенной проверки (материалы выездной таможенной проверки или материалы камеральной таможенной проверки).

36. Должностное лицо (должностные лица) уполномоченного подразделения, проводившее (проводившие) подготовительную работу, составляет заключение по результатам подготовительной работы по форме в соответствии с приложением № 2 к Административному регламенту и в день его составления направляет его начальнику (заместителю начальника) уполномоченного подразделения для согласования.

Начальник уполномоченного подразделения согласовывает заключение по результатам подготовительной работы в день его составления.

Датой окончания подготовительной работы считается дата составления заключения по результатам подготовительной работы.

К заключению по результатам подготовительной работы должны прилагаться следующие документы:

проект решения о проведении выездной таможенной проверки;

проект уведомления о проведении камеральной таможенной проверки;

программа проведения таможенной проверки (в случае ее разработки).

37. Проверяемое лицо уведомляется о проведении камеральной таможенной проверки.

Уведомление о проведении камеральной таможенной проверки составляется по форме в соответствии с приложением № 3 к Административному регламенту и оформляется на бланке письма таможенного органа.

38. Уведомление о проведении камеральной таможенной проверки в течение 3 (трех) рабочих дней со дня, следующего за днем окончания подготовительной работы, направляется уполномоченным подразделением заказным почтовым отправлением с уведомлением о вручении по месту государственной регистрации проверяемого лица и по его адресу фактического местонахождения (в случае наличия указанной информации) либо вручается руководителю (представителю) проверяемого лица должностным лицом, проводящим камеральную таможенную проверку.

Копия уведомления о проведении камеральной таможенной проверки приобщается к материалам камеральной таможенной проверки.

39. В случае вручения уведомления о проведении камеральной таможенной проверки проверяемому лицу должностным лицом, проводящим камеральную таможенную проверку, на копии уведомления о проведении камеральной таможенной проверки должностным лицом, проводящим камеральную таможенную проверку, дополнительно проставляется запись о получении проверяемым лицом уведомления о проведении камеральной таможенной проверки; указанная запись заверяется подписью руководителя (представителя) проверяемого лица, получившего уведомление о проведении камеральной таможенной проверки, с указанием должности, фамилии, инициалов руководителя (представителя) проверяемого лица, получившего уведомление о проведении камеральной таможенной проверки и проставлением даты получения уведомления о проведении камеральной таможенной проверки.

40. Датой начала проведения камеральной таможенной проверки считается дата направления уведомления о проведении камеральной таможенной проверки заказным почтовым отправлением либо дата вручения руководителю (представителю) проверяемого лица уведомления о проведении камеральной таможенной проверки (в случае вручения уведомления о проведении камеральной таможенной проверки руководителю (представителю) проверяемого лица должностным лицом, проводящим камеральную таможенную проверку).

41. Выездная таможенная проверка проводится на основании Решения, подписанного начальником таможенного органа (заместителем начальника).

Решение составляется по форме, утвержденной приказом ФТС России № 2713.

42. Копия Решения в течение 3 (трех) рабочих дней со дня подписания Решения вручается проверяемому лицу руководителем или членом комиссии либо направляется уполномоченным подразделением заказным почтовым отправлением с уведомлением о вручении по его месту государственной регистрации и по его адресу фактического местонахождения (в случае наличия указанной информации).

43. Для проведения выездной таможенной проверки создается комиссия, состав которой указывается в Решении.

Руководитель комиссии по проведению выездной таможенной проверки либо лицо, его замещающее:

1) организовывает работу членов комиссии по проведению выездной таможенной проверки;

2) подписывает требования о представлении документов и сведений при выездной таможенной проверке, направляемые (вручаемые) комиссией при проведении выездной таможенной проверки;

3) принимает решения о проведении таможенного осмотра помещений и территорий, решения о проведении таможенного досмотра, решения о целесообразности проведения таможенного наблюдения, решения о целесообразности получения объяснений в ходе выездной таможенной проверки в соответствии со статьями 113, 114, 116, 119 ТК ТС;

4) устанавливает сроки подготовки членами комиссии по проведению выездной таможенной проверки заключений по вопросам таможенной проверки;

5) организовывает подготовку в ходе выездной таможенной проверки на основании материалов выездной таможенной проверки проектов решений в сфере таможенного дела.

В случае принятия руководителем комиссии по проведению выездной таможенной проверки решения о проведении таможенного осмотра помещений и территорий у лиц, в отношении (у) которых проводится выездная таможенная проверка, по адресу отличному от адресов объектов проверяемого лица, указанным в решении о проведении выездной таможенной проверки, руководитель комиссии по проведению выездной таможенной проверки оформляет предписание на проведение таможенного осмотра помещений и территорий.

На период проведения выездной таможенной проверки все члены комиссии подчиняются непосредственно руководителю комиссии.

44. Если вопросы таможенной проверки затрагивают компетенцию структурных подразделений ФТС России, регионального таможенного управления или таможни, наделенных в соответствии с положениями о подразделениях соответствующего таможенного органа полномочиями по осуществлению таможенного контроля, за исключением подразделения таможенного контроля после выпуска товаров (далее - функциональное подразделение), в состав комиссии по проведению выездной таможенной проверки по согласованию с заместителем начальника таможенного органа либо лица, его замещающего, курирующего функциональные подразделения, могут быть включены должностные лица этих подразделений.

В случае проведения таможенной проверки у лиц, осуществляющих деятельность в сфере таможенного дела, либо имеющих статус уполномоченного экономического оператора, а также у лиц, применяющих таможенные процедуры переработки на таможенной территории, переработки для внутреннего потребления, переработки вне таможенной территории, должностные лица функционального подразделения таможенного органа, осуществляющего таможенный контроль за деятельностью указанных лиц и за применением указанных таможенных процедур, включаются в состав комиссии по проведению выездной таможенной проверки в обязательном порядке.

45. Перед началом проведения плановой выездной таможенной проверки уполномоченное подразделение готовит и направляет проверяемому лицу уведомление о проведении плановой выездной таможенной проверки заказным почтовым отправлением с уведомлением о вручении или передает такое уведомление иным способом, позволяющим подтвердить факт его получения.

Плановая выездная таможенная проверка может быть начата не ранее чем через 15 (пятнадцать) календарных дней со дня получения уведомления проверяемым лицом либо со дня поступления в таможенный орган почтового отправления с отметкой о невручении письма адресату.

Период времени с момента принятия решения о целесообразности проведения таможенной проверки и до момента направления проверяемому лицу уведомления о проведении плановой выездной таможенной проверки определяется начальником (заместителем начальника) уполномоченного подразделения отдельно для каждой плановой выездной таможенной проверки с учетом необходимости соблюдения сроков, установленных планом проведения плановых выездных таможенных проверок.

46. Датой начала проведения выездной таможенной проверки считается дата вручения проверяемому лицу копии Решения.

В случае отказа руководителя либо представителя проверяемого лица от получения копии Решения руководитель комиссии (либо член комиссии) делает об этом соответствующую запись в Решении. В этом случае датой начала проверки считается дата записи в Решении об отказе в получении копии Решения.

В случае возврата в таможенный орган почтового отправления с отметкой о невручении письма адресату в связи с отсутствием лица по месту его нахождения датой начала проверки является дата поступления в таможенный орган почтового отправления с отметкой о невручении письма адресату.

47. Результатом административной процедуры «Организация таможенной проверки и проведение подготовительной работы» являются результаты подготовительной работы, а также факт завершения действий должностных лиц, необходимых для начала таможенной проверки.

Фиксация результата выполнения административной процедуры «Организация таможенной проверки и проведение подготовительной работы» осуществляется путем включения в заключение по результатам подготовительной работы информации, установленной в результате проведенной подготовительной работы, и предложений по ее результатам, а также путем составления уведомления о проведении камеральной таможенной проверки и Решения.

Дата окончания административной процедуры «Организация таможенной проверки и проведение подготовительной работы» и порядок ее фиксации определены:

1) при проведении камеральной таможенной проверки - пунктом 40 Административного регламента;

2) при проведении выездной таможенной проверки - пунктом 46 Административного регламента.

Проведение таможенной проверки

Общие положения о проведении таможенной проверки

48. Основанием для начала административной процедуры «Проведение таможенной проверки» является окончание административной процедуры «Организация таможенной проверки и проведение подготовительной работы».

49. Таможенная проверка проводится таможенными органами в целях проверки соблюдения лицами требований, установленных регулирующими таможенные правоотношения актами, составляющими право Евразийского экономического союза, и законодательством Российской Федерации, контроль за соблюдением которого возложен на таможенные органы.

50. При проведении таможенной проверки должностные лица таможенных органов могут использовать иные формы таможенного контроля, установленные статьей 110 ТК ТС.

51. Таможенная проверка проводится должностными лицами уполномоченных подразделений:

таможенного органа, в регионе деятельности которого зарегистрировано проверяемое лицо или исполнительный орган проверяемого лица;

ФТС России, регионального таможенного управления или таможни, которым подчинен таможенный пост, осуществивший выпуск проверяемого товара (далее - таможенный орган, в регионе деятельности которого был произведен выпуск товара);

таможенного органа, в регионе деятельности которого находится товар.

52. В случае возникновения при проведении таможенного контроля необходимости исследования специалистами Центрального экспертно-криминалистического таможенного управления объектов и (или) документов уполномоченное подразделение направляет в Центральное экспертно-криминалистическое таможенное управление, экспертно-криминалистические службы - региональные филиалы Центрального экспертно-криминалистического таможенного управления и (или) входящие в их состав экспертно-исследовательские отделы (отделения) запрос на проведение исследования и передает объекты и (или) документы на исследование.

53. При выявлении в ходе таможенной проверки признаков предполагаемых нарушений актов валютного законодательства Российской Федерации и актов органов валютного регулирования либо требований законодательства Российской Федерации о государственном регулировании внешнеторговой деятельности при осуществлении внешнеторговых бартерных сделок информация об указанных признаках незамедлительно направляется в соответствии с порядком делопроизводства в таможенных органах, в подразделение таможенного органа, исполняющее государственную функцию по осуществлению в пределах своей компетенции контроля за валютными операциями резидентов и нерезидентов, не являющихся кредитными организациями, связанными с перемещением товаров через таможенную границу Евразийского экономического союза, а также ввозом в Российскую Федерацию и вывозом из Российской Федерации товаров, в соответствии с международными договорами государств - членов Евразийского экономического союза, валютным законодательством Российской Федерации и принятыми в соответствии с ним нормативными правовыми актами органов валютного регулирования.

54. При выявлении в ходе проведения таможенной проверки признаков неверной классификации товара материалы таможенной проверки направляются в структурное подразделение, в функции которого входят вопросы классификации товаров, для рассмотрения и подготовки проекта решения по классификации товара.

Структурное подразделение, в функции которого входят вопросы классификации товаров, в течение 10 (десяти) рабочих дней со дня получения материалов от уполномоченного подразделения:

информирует уполномоченное подразделение об отсутствии признаков неверной классификации товара;

подготавливает проект решения по классификации товара с учетом позиции таможенного органа, в регионе деятельности которого был произведен выпуск товара, в случае если таможенный орган, проводящий таможенную проверку, не является таможенным органом, в регионе деятельности которого был произведен выпуск товаров.

В случае недостаточности документов для подготовки проекта решения по классификации товара структурное подразделение, в функции которого входят вопросы классификации товаров, в течение 5 (пяти) рабочих дней информирует уполномоченное подразделение о документах и сведениях, которые необходимо дополнительно запросить для осуществления контроля правильности классификации товара. Структурное подразделение, в функции которого входят вопросы классификации товаров, в течение 5 (пяти) рабочих дней со дня получения запрошенных документов и сведений подготавливает проект решения по классификации товара.

55. В случае обнаружения в ходе таможенной проверки данных, которые могут быть использованы в рамках системы управления рисками, применение которой регламентировано главой 18 ТК ТС и статьей 162 Федерального закона (далее - СУР), должностные лица подразделений таможенного контроля после выпуска товаров самостоятельно проводят анализ и оценку рисков, а также реализацию и контроль применения СУР, либо направляют соответствующие данные в подразделение по применению СУР с использованием программных средств таможенных органов.

56. Должностные лица уполномоченных подразделений проводят камеральную таможенную проверку в соответствии со статьей 131 ТК ТС.

57. В случае необходимости получения при проведении камеральной таможенной проверки документов и сведений должностное лицо уполномоченного подразделения на основании статьи 134 ТК ТС направляет руководителю либо представителю проверяемого лица требование о представлении документов и сведений с указанием срока их представления.

Требование о представлении документов и сведений при камеральной таможенной проверке оформляется на бланке письма таможенного органа, которое подписывает начальник таможенного органа, в ФТС России - начальник Главного управления таможенного контроля после выпуска товаров (лица, их замещающие).

Требование о представлении документов и сведений при камеральной таможенной проверке может быть направлено одновременно с уведомлением о проведении камеральной таможенной проверки.

Требование о представлении документов и сведений при камеральной таможенной проверке направляется посредством почтовой связи с уведомлением

о вручении по месту государственной регистрации и по адресу фактического местонахождения (в случае наличия указанной информации) проверяемого лица или вручается руководителю либо представителю проверяемого лица. При возврате почтового отправления с отметкой, свидетельствующей об отсутствии лица по месту государственной регистрации, должностное лицо, проводящее проверку, принимает меры в рамках СУР.

Документы, истребованные в ходе проведения камеральной таможенной проверки, представляются проверяемым лицом в срок, установленный в требовании о представлении документов и сведений при камеральной таможенной проверке.

Документы представляются в виде оригиналов или заверенных в установленном порядке копий (печатью организации (при наличии печати) и подписью лица, ответственного за ведение финансово - хозяйственной деятельности).

Документы и (или) сведения, истребованные на электронных носителях, представляются на электронных носителях.

Документы, представленные проверяемым лицом по требованию таможенного органа о представлении документов и сведений при камеральной таможенной проверке и по запросу, приобщаются к материалам камеральной таможенной проверки.

К материалам камеральной таможенной проверки прикладывается опись документов, в случае если она была затребована таможенным органом и представлена проверяемым лицом в письме при ответе на требование таможенного органа.

В случае, если проверяемое лицо не имеет возможности представить истребуемые документы и (или) сведения в течение установленного срока, оно до истечения установленного срока представления документов и (или) сведений письменно обращается в таможенный орган о продлении срока представления документов и (или) сведений в связи с невозможностью представления в указанные сроки документов и (или) сведений с указанием причин, по которым истребуемые документы и (или) сведения не могут быть представлены в установленные сроки, и о сроках, в течение которых проверяемое лицо может представить истребуемые документы и (или) сведения.

В течение трех рабочих дней со дня получения такого обращения начальник таможенного органа, в ФТС России - начальник Главного управления таможенного контроля после выпуска товаров, либо лица, их замещающие, на основании этого обращения продлевают сроки представления документов и (или) сведений или отказывают в продлении сроков, о чем проверяемое лицо уведомляется в письменном виде (форма уведомления приведена в приложении № 4 к Административному регламенту).

Срок, на который продлевается представление документов и (или) сведений, определяется исходя из обращения лица, которому направлено требование, но не должен превышать 2 (два) месяца со дня истечения установленного таможенным органом срока представления документов и (или) сведений.

Повторное продление срока представления документов и (или) сведений не допускается.

Уведомление о продлении срока представления документов и (или) сведений направляется проверяемому лицу в порядке, установленном для направления проверяемому лицу требования о представлении документов и сведений при камеральной таможенной проверке.

Копия уведомления о продлении срока представления документов и (или) сведений приобщается к материалам таможенной проверки.

В случае необходимости получения при проведении камеральной таможенной проверки документов и сведений от лиц, связанных с проверяемым лицом по сделкам (операциям) с товарами, должностное лицо уполномоченного подразделения на основании статьи 98 ТК ТС направляет посредством почтовой связи с уведомлением о вручении по месту государственной регистрации и по адресу фактического местонахождения (в случае наличия указанной информации) указанных лиц запросы о представлении документов и сведений с указанием срока их представления, который должен быть достаточным для представления запрашиваемых документов и сведений.

Запрос о представлении документов и сведений оформляется на бланке письма таможенного органа, которое подписывает начальник таможенного органа, в ФТС России - начальник Главного управления таможенного контроля после выпуска товаров, либо лица, их замещающие.

58. Выездная таможенная проверка проводится в соответствии со статьей 132 ТК ТС.

59. Наложение ареста на товары, изъятие товаров и документов при проведении таможенной проверки осуществляются в соответствии со статьей 183 Федерального закона.

При наличии оснований для ареста товаров при принятии решения об изъятии товаров принимаются во внимание следующие обстоятельства:

проверяемое лицо не является собственником и (или) законным владельцем товаров, подлежащих аресту;

отказ владельца товаров либо иного лица, обладающего полномочиями в отношении товаров, подлежащих аресту, обеспечивать сохранность товаров и соблюдать запрет на распоряжение и пользование товарами;

наличие у лица задолженности по уплате таможенных пошлин, налогов;

наличие в Едином государственном реестре юридических лиц записи о том, что юридическое лицо находится в процессе ликвидации;

введение в отношении лица одной из процедур, применяемых в деле о банкротстве.

60. В случае необоснованного отказа проверяемого лица обеспечить доступ руководителя комиссии и членов комиссии на объект проверяемого лица они вправе на основании статьи 133 ТК ТС и статьи 181 Федерального закона входить на этот объект с пресечением сопротивления и со вскрытием запертых помещений в присутствии 2 (двух) понятых, за исключением случаев, если законодательством Российской Федерации установлен иной порядок доступа должностных лиц государственных органов на отдельные объекты.

Обо всех случаях вхождения на объекты проверяемых лиц с пресечением сопротивления и со вскрытием запертых помещений начальник (заместитель начальника) таможенного органа, принявший Решение, в письменном виде по факсу с последующей досылкой уведомляет прокурора в течение 24 (двадцати четырех) часов.

61. В случае необходимости получения при проведении выездной таможенной проверки документов и сведений руководитель комиссии (члены комиссии) на основании статьи 134 ТК ТС вручает или направляет руководителю либо представителю проверяемого лица требование о предъявлении товаров и (или) представлении документов и сведений при выездной таможенной проверке с указанием срока их представления.

Требование о предъявлении товаров и (или) представлении документов и сведений при выездной таможенной проверке оформляется в соответствии с приказом ФТС России № 2713.

Требование о предъявлении товаров и (или) представлении документов и сведений при выездной таможенной проверке вручается руководителю либо представителю проверяемого лица или направляется посредством почтовой связи с уведомлением о вручении по месту государственной регистрации и по адресу фактического местонахождения (в случае наличия указанной информации) проверяемого лица. При возврате почтового отправления с отметкой, свидетельствующей об отсутствии лица по месту государственной регистрации, должностное лицо, проводящее проверку, принимает меры в рамках СУР.

Документы, истребованные в ходе проведения выездной таможенной проверки, представляются проверяемым лицом в срок, установленный в требовании о предъявлении товаров и (или) представлении документов и сведений при выездной таможенной проверке.

Документы представляются в виде оригиналов или заверенных в установленном порядке копий (печатью организации (при наличии печати) и подписью лица, ответственного за ведение финансово - хозяйственной деятельности).

Документы и (или) сведения, истребованные на электронных носителях, представляются на электронных носителях.

Прием документов оформляется актом приема-передачи документов и сведений, форма которого приведена в приложении № 5 к Административному регламенту. Акт приема-передачи документов и сведений подписывается руководителем комиссии (членом комиссии), принявшим документы на проверку. Первый экземпляр акта приема-передачи документов и сведений приобщается к материалам выездной таможенной проверки, второй передается проверяемому лицу.

Акты приема-передачи документов и сведений и копии затребованных документов приобщаются к материалам выездной таможенной проверки.

В случае направления проверяемым лицом документов в адрес таможенного органа почтовой или факсимильной связью вместо акта приема-передачи документов и сведений к материалам таможенной проверки прикладывается опись документов, если она была затребована таможенным органом и представлена проверяемым лицом в письме при ответе на требование таможенного органа.

В случае, если проверяемое лицо не имеет возможности представить истребуемые документы и (или) сведения в течение установленного срока, оно до истечения установленного срока представления документов и (или) сведений письменно обращается в таможенный орган о продлении срока представления документов и (или) сведений в связи с невозможностью представления в указанные сроки документов и (или) сведений с указанием причин, по которым истребуемые документы и (или) сведения не могут быть представлены в установленные сроки, и о сроках, в течение которых проверяемое лицо может представить истребуемые документы и (или) сведения.

В течение трех рабочих дней со дня получения такого обращения начальник таможенного органа, в ФТС России - начальник Главного управления таможенного контроля после выпуска товаров, либо лица, их замещающие, на основании этого обращения продлевают сроки представления документов и (или) сведений или отказывают в продлении сроков, о чем проверяемое лицо уведомляется в письменном виде (форма уведомления приведена в приложении № 4 к Административному регламенту).

Срок, на который продлевается представление документов и (или) сведений, определяется исходя из обращения лица, которому направлено требование, но не должен превышать 2 (два) месяца со дня истечения установленного таможенным органом срока представления документов и (или) сведений.

Повторное продление срока представления документов и (или) сведений не допускается.

Уведомление о продлении срока представления документов и (или) сведений направляется проверяемому лицу в порядке, установленном для направления проверяемому лицу требования о предъявлении товаров и (или) представлении документов и сведений при выездной таможенной проверке.

Копия уведомления о продлении срока представления документов и (или) сведений приобщается к материалам таможенной проверки.

В случае необходимости получения при проведении выездной таможенной проверки документов и сведений от лиц, связанных с проверяемым лицом по сделкам (операциям) с товарами, должностное лицо уполномоченного подразделения на основании статьи 98 ТК ТС направляет посредством почтовой связи с уведомлением о вручении по месту государственной регистрации и по адресу фактического местонахождения (в случае наличия указанной информации) указанных лиц запросы о представлении документов и сведений с указанием срока их представления, который должен быть достаточным для представления запрашиваемых документов и сведений.

Запрос о представлении документов и сведений оформляется на бланке письма таможенного органа, которое подписывает начальник таможенного органа, в ФТС России - начальник Главного управления таможенного контроля после выпуска товаров либо лица, их замещающие.

62. Продление срока выездной таможенной проверки, приостановление и возобновление ее проведения оформляются резолюцией начальника (заместителя начальника) таможенного органа, проводящего указанную проверку, на докладной записке, подготовленной руководителем комиссии и подписанной начальником уполномоченного подразделения указанного таможенного органа (либо лицом, его замещающим).

О продлении срока выездной таможенной проверки, а также о приостановлении и возобновлении ее проведения в Решение вносятся соответствующие записи, о чем в течение 3 (трех) рабочих дней уведомляется проверяемое лицо в порядке, предусмотренном пунктом 61 Административного регламента для направления требования о предъявлении товаров и (или) представлении документов и сведений при выездной таможенной проверке.

63. При необходимости подтверждения достоверности сведений, представленных проверяемым лицом, таможенный орган, проводящий выездную таможенную проверку, может инициировать проведение встречной выездной таможенной проверки у лиц, связанных с проверяемым лицом по сделкам (операциям) с товарами (далее - встречная проверка).

Руководитель комиссии представляет завизированную начальником уполномоченного подразделения докладную записку начальнику (заместителю начальника) таможенного органа, содержащую обоснование необходимости проведения встречной проверки и перечень вопросов, требующих проверки при ее проведении.

Начальник (заместитель начальника) таможенного органа принимает решение о целесообразности проведения встречной проверки либо о нецелесообразности проведения встречной проверки таможенным органом, проводящим выездную таможенную проверку, решение о направлении поручения о проведении встречной проверки либо о нецелесообразности направления поручения о проведении встречной проверки иному таможенному органу, о чем налагает соответствующую резолюцию на докладной (служебной) записке руководителя комиссии.

Поручение о проведении встречной проверки направляется таможенным органом, проводящим выездную таможенную проверку, в таможенный орган, в регионе деятельности которого зарегистрировано лицо или исполнительный орган проверяемого лица, таможенного органа, в регионе деятельности которого был произведен выпуск товара, либо в регионе деятельности которого находится товар. Одновременно таможенный орган, проводящий выездную таможенную проверку, уведомляет о направлении указанного поручения таможенный орган, являющийся вышестоящим по отношению к таможенному органу, которому поручено провести встречную проверку.

В целях проведения встречной проверки аналитическая работа не проводится. Подготовительная работа проводится в минимальный срок, не превышающий по продолжительности 5 (пяти) рабочих дней со дня поступления в таможенный орган поручения о проведении встречной проверки.

Встречная проверка проводится в порядке, установленном для проведения выездной таможенной проверки. При проведении встречной проверки изучаются вопросы, поставленные при проведении выездной таможенной проверки.

В случае направления поручения о проведении встречной проверки копия решения о проведении встречной проверки и копия Акта по ее результатам направляется в таможенный орган, по инициативе которого была назначена встречная проверка, в течение 5 (пяти) рабочих дней после составления решения о проведении встречной проверки и Акта по ее результатам соответственно.

64. При необходимости при проведении выездной таможенной проверки проведения таможенного контроля с применением форм таможенного контроля, указанных в пунктах 3, 4, 6, 8, 9 статьи 110 ТК ТС (далее - таможенный контроль в иных формах), таможенный орган, проводящий выездную таможенную проверку, может инициировать проведение иным таможенным органом таможенного контроля в иных формах.

Руководитель комиссии представляет завизированную начальником уполномоченного подразделения докладную записку начальнику (заместителю начальника) таможенного органа, содержащую обоснование необходимости проведения таможенного контроля в иных формах.

Начальник (заместитель начальника) таможенного органа принимает решение о направлении поручения о проведении таможенного контроля в иных формах либо о нецелесообразности направления поручения о проведении таможенного контроля в иных формах, о чем налагает соответствующую резолюцию на докладной (служебной) записке руководителя комиссии.

Поручение о проведении таможенного контроля в иных формах направляется таможенным органом, проводящим выездную таможенную проверку, в таможенный орган, в регионе деятельности которого зарегистрировано лицо или исполнительный орган проверяемого лица, таможенного органа, в регионе деятельности которого был произведен выпуск товара, либо в регионе деятельности которого находится товар. Одновременно таможенный орган, проводящий выездную таможенную проверку, уведомляет о направлении указанного поручения таможенный орган, являющийся вышестоящим по отношению к таможенному органу, которому поручено провести таможенный контроль в иных формах.

Поручение о проведении таможенного контроля в иных формах должно быть исполнено в минимальный срок, не превышающий по продолжительности 30 (тридцати) рабочих дней со дня поступления в таможенный орган указанного поручения.

Копия документа, составленного по результатам таможенного контроля в иных формах, направляется в таможенный орган, проводящий выездную таможенную проверку, в течение 5 (пяти) рабочих дней после составления документа.

65. Результатом административной процедуры «Проведение таможенной проверки» являются результаты таможенной проверки.

Датой выполнения административной процедуры «Проведение таможенной проверки» является дата завершения таможенной проверки.

Датой завершения таможенной проверки считается дата составления Акта, который утверждается начальником (заместителем начальника) таможенного органа.