(1).jpg)

Проект Приказа Федеральной налоговой службы "О внесении изменений в приложения к приказу Федеральной налоговой службы от 14.10.2015 № ММВ-7-11/450@" (подготовлен ФНС России 15.11.2017)

Досье на проект

В соответствии со статьей 80 части первой Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 2017, N 30, ст. 4453), положениями главы 23 "Налог на доходы физических лиц" части второй Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст. 3340; 2017, N 31, ст. 4803) и пунктом 1 Положения о Федеральной налоговой службе, утвержденного постановлением Правительства Российской Федерации от 30.09.2004 N 506 (Собрание законодательства Российской Федерации, 2004, N 40, ст. 3961; 2017, N 29, ст. 4375)приказываю:

1. Внести в приложения, утвержденные приказом ФНС России от 14.10.2015 N ММВ-7-11/450@ "Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка ее заполнения и представления, а также формата представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме" (зарегистрирован Министерством юстиции Российской Федерации 30.10.2015, регистрационный номер 39578), следующие изменения:

1.1. В приложении N 1 "Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ)":

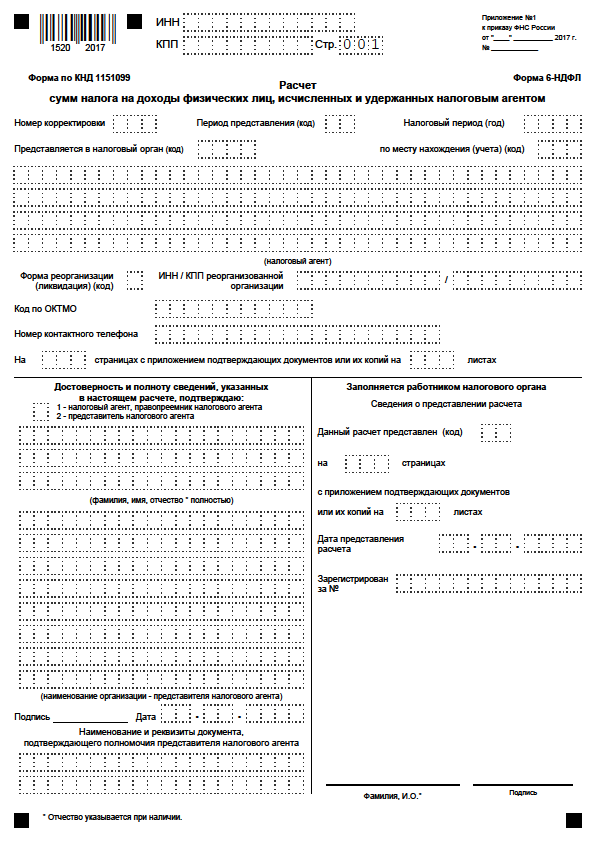

1.1.1. Титульный лист формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ) изложить в редакции согласно приложению N 1 к настоящему приказу;

1.1.2. Штрих-код "15201027" заменить штрих-кодом "15202024".

1.2. В приложение N 2 "Порядок заполнения и представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом по форме 6-НДФЛ" внести изменения согласно приложению N 2 к настоящему приказу.

1.3. В приложение N 3 "Формат представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), в электронной форме" внести изменения согласно приложению N 3 к настоящему приказу.

2. Настоящий приказ вступает в силу начиная с представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ) за налоговый период 2017 года, но не ранее чем через два месяца после его опубликования.

3. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, координирующего методологическое обеспечение работы налоговых органов по вопросам исчисления, полноты и своевременности внесения в соответствующий бюджет налога на доходы физических лиц.

|

Руководитель Федеральной налоговой службы |

М.В.Мишустин |

Приложение N 2

к приказу ФНС России

от __ ________ 2017 г.

N _______________

Изменения, вносимые в приложение N 2 "Порядок заполнения и представления

расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом по форме 6-НДФЛ"

1. В пункте 2.2:

1.1. Дополнить абзацем четвертым следующего содержания:

"Для организаций - крупнейших налогоплательщиков ИНН и КПП по месту нахождения организации указываются согласно свидетельству о постановке на учет российской организации в налоговом органе по месту нахождения (5 и 6 разряд КПП - "01")."

1.2. Дополнить абзацами тринадцатым - шестнадцатым следующего содержания:

"Организация-правопреемник представляет в налоговый орган по месту своего нахождения Расчет за последний период представления и уточненные Расчеты за реорганизованную организацию (в форме присоединения к другому юридическому лицу, слияния нескольких юридических лиц, разделения юридического лица, преобразования одного юридического лица в другое) с указанием в Титульном листе (стр. 001) по реквизиту "по месту нахождения (учета) (код)" кода "215", а в верхней его части - ИНН и КПП организации-правопреемника. В реквизите "налоговый агент" указывается наименование реорганизованной организации или обособленного подразделения реорганизованной организации.

В реквизите "ИНН/КПП реорганизованной организации (обособленного подразделения)" указываются, соответственно, ИНН и КПП, которые были присвоены организации до реорганизации налоговым органом по месту ее нахождения или по месту нахождения обособленных подразделений реорганизованной организации.

Коды форм реорганизации и ликвидации организации (обособленного подразделения) приведены в Приложении N 4 к настоящему Порядку.

Если представляемый в налоговый орган Расчет не является Расчетом за реорганизованную организацию, то по реквизиту "ИНН/КПП реорганизованной организации (обособленного подразделения)" указываются прочерки.";

1.3. Абзацы четвертый - одиннадцатый считать абзацами пятым - двенадцатым соответственно;

1.4. Абзацы двенадцатый - семнадцатый считать абзацами семнадцатым - двадцать вторым соответственно;

1.5. В абзаце двадцатом после слов "в случае подтверждения достоверности и полноты сведений в форме Расчета налоговым агентом" дополнить словами "или правопреемником".

2. В Приложении N 2 таблицу изложить в следующей редакции:

| Код | Наименование |

|---|---|

| 120 | По месту жительства индивидуального предпринимателя |

| 124 | По месту жительства члена (главы) крестьянского (фермерского) хозяйства |

| 125 | По месту жительства адвоката |

| 126 | По месту жительства нотариуса |

| 213 | По месту учета в качестве крупнейшего налогоплательщика |

| 214 | По месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком |

| 215 | По месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком |

| 216 | По месту учета правопреемника, являющимся крупнейшим налогоплательщиком |

| 220 | По месту нахождения обособленного подразделения российской организации |

| 320 | По месту осуществления деятельности индивидуального предпринимателя |

| 335 | По месту нахождения обособленного подразделения иностранной организации в Российской Федерации |

3. Дополнить Приложением N 4 следующего содержания:

"Коды форм реорганизации и ликвидации организации

(обособленного подразделения)

| Код | Наименование | |

|---|---|---|

| 1 | преобразование | |

| 2 | слияние | |

| 3 | разделение | |

| 5 | присоединение | |

| 6 | разделение с одновременным присоединением | |

| 0 | ликвидация | ". |

Приложение N 3

к приказу ФНС России

от __ ________ 2017 г.

N _______________

Изменения, вносимые в приложение N 3 "Формат представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), в электронной форме"

1. В пункте 2 раздела I "Общие сведения" цифры "5.01" заменить цифрами "5.02".

2. В пункте 3 раздела II "Описание файла обмена" абзац шестнадцатый изложить в следующей редакции:

"NO_NDFL6_1_152_00_05_02_xx , где хх - номер версии схемы.".

3. В пункте 4 раздела II "Описание файла обмена" цифры "4.1 - 4.13" заменить на цифры "4.1 - 4.14".

4. В абзаце девятом слова "(определенными в сети Интернет по электронному адресу: http://www.w3.org/TR/xmlschema-0)" исключить.

5. В таблице 4.1 цифры "5.01" заменить цифрами "5.02".

6. В таблице 4.2:

6.1. строку "Код по месту нахождения (учета)" изложить в следующей редакции:

| Код по месту нахождения (учета) | ПоМесту | А | Т(=3) | ОК | Принимает значение: 120 - по месту жительства индивидуального предпринимателя | 124 - по месту жительства члена (главы) крестьянского (фермерского) хозяйства | 125 - по месту жительства адвоката | 126 - по месту жительства нотариуса | 213 - по месту учета в качестве крупнейшего налогоплательщика | 214 - по месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком | 215 - по месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком | 216 - по месту учета правопреемника, являющимся крупнейшим налогоплательщиком | 220 - по месту нахождения обособленного подразделения российской организации | 320 - по месту осуществления деятельности индивидуального предпринимателя | 335 - по месту нахождения обособленного подразделения иностранной организации в Российской Федерации |

|---|

6.2. цифры "4.6", "4.8" заменить цифрами "4.7", "4.9" соответственно.

7.В таблице 4.4:

7.1. строку "КПП" изложить в следующей редакции:

| КПП | КПП | А | Т(=9) | О | Типовой элемент <КППТип> 5 и 6 знаки не могут принимать значение "50" |

|---|

7.2. дополнить строкой следующего содержания:

| Сведения о реорганизованной (ликвидированной) организации | СвРеоргЮЛ | С | Н | Состав элемента представлен в таблице 4.5 |

|---|

8. Дополнить Формат новой таблицей 4.5 следующего содержания:

Сведения о реорганизованной (ликвидированной) организации (обособленном подразделении) (СвРеоргЮЛ)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательнос-ти элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Код формы реорганизации (ликвидации) | ФормРеорг | A | T(=1) | ОК | Принимает значения в соответствии с Кодами форм реорганизации и ликвидации организации, приведенными в Приложении N 4 к Порядку заполнения, а именно: 0 - ликвидация | 1 - преобразование | 2 - слияние | 3 - разделение | 5 - присоединение | 6 - разделение с одновременным присоединением |

| ИНН реорганизованной организации | ИННЮЛ | A | T(=10) | НУ | Типовой элемент <ИННЮЛТип> Элемент обязателен при <ФормРеорг> = 1 | 2 | 3 | 5 | 6 |

| КПП реорганизованной организации | КПП | A | T(=9) | НУ | Типовой элемент <КППТип> 5 и 6 знаки не могут принимать значение "50" Элемент обязателен при <ФормРеорг> = 1 | 2 | 3 | 5 | 6 |

9.Таблицы 4.5 - 4.13 считать таблицами 4.6 - 4.14 соответственно.

10.В таблице 4.6 цифры "4.13" заменить цифрами "4.14".

11. В таблице 4.7:

11.1.по строке "Признак лица, подписавшего документ" слова "1 - налоговый агент"дополнить словами ", правопреемник налогового агента";

11.2. цифры "4.13", "4.7" заменить цифрами "4.14", "4.8" соответственно.

12. В таблице 4.8 слова "Наименование документа, подтверждающего полномочия представителя" заменить словами"Наименование и реквизиты документа, подтверждающего полномочия представителя налогового агента".

13. В таблице 4.9 цифры "4.9", "4.11" заменить цифрами "4.10", "4.12" соответственно.

14. В таблице 4.10 цифры "4.10" заменить цифрами "4.11".

15. В таблице 4.12 цифры "4.12" заменить цифрами "4.13".

16. В таблицу 4.13 строки "Дата фактического получения дохода", "Дата удержания налога", "Срок перечисления налога" изложить в следующей редакции:

| Дата фактического получения дохода | ДатаФактДох | A | T(=10) | О | Дата в формате ДД.ММ.ГГГГ или значение 00.00.0000 |

|---|---|---|---|---|---|

| Дата удержания налога | ДатаУдержНал | A | T(=10) | О | Дата в формате ДД.ММ.ГГГГ или значение 00.00.0000 |

| Срок перечисления налога | СрокПрчслНал | A | T(=10) | ОУ | Дата в формате ДД.ММ.ГГГГ или значение 00.00.0000. Элемент принимает значение 00.00.0000 при значении элемента <ДатаУдержНал>, равном 00.00.000. Элемент не может принимать значение 00.00.0000 при значении элемента <ДатаУдержНал>, не равном 00.00.000. |

Обзор документа

Предложено скорректировать форму расчета сумм НДФЛ, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), а также порядок ее заполнения и представления.

Согласно проекту организация-правопреемник представляет расчет по форме 6-НДФЛ за последний период представления и уточненные расчеты за реорганизованную организацию. В титульном листе формы теперь будет отображаться код реорганизации (ликвидации) юрлица, а также ИНН/КПП реорганизованного юрлица, которые были присвоены до реорганизации. Приводятся коды форм реорганизации/ликвидации.

Соответствующие изменения предложено внести в электронный формат расчета.

Для крупнейших налогоплательщиков в титульном листе формы ИНН и КПП по месту нахождения организации указываются согласно свидетельству о постановке на учет российской организации в налоговом органе по месту нахождения (5 и 6 разряд КПП - "01").