(1).jpg)

Проект Приказа Федеральной налоговой службы "Об утверждении формы и формата представления налоговой декларации по земельному налогу в электронной форме и порядка ее заполнения" (подготовлен ФНС России 01.03.2017)

Досье на проект

В соответствии с пунктом 7 статьи 80 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 2016, N 27, ст. 4177), в целях реализации положений главы 31 "Земельный налог" части второй Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст. 3340; 2016 N 27, ст. 4184) приказываю:

1. Утвердить:

форму налоговой декларации по земельному налогу согласно приложению N 1 к настоящему приказу;

формат представления налоговой декларации по земельному налогу в электронном виде согласно приложению N 2 к настоящему Приказу;

Порядок заполнения налоговой декларации по земельному налогу согласно приложению N 3 к настоящему Приказу.

2. Признать утратившими силу:

приказ ФНС России от 28.10.2011N ММВ-7-11/696 "Об утверждении формы и формата представления налоговой декларации по земельному налогу в электронном виде и порядка ее заполнения" (зарегистрирован Министерством юстиции Российской Федерации 09.12.2011, регистрационный номер 22530);

п. 10 приказа ФНС России от 14.11.2013 N ММВ-7-3/501@ "О внесении изменений в приказы ФНС России".

3. Настоящий Приказ вступает в силу по истечении двух месяцев со дня его официального опубликования и применяется начиная с представления налоговой декларации по земельному налогу за налоговый период 2017 года.

4. Руководителям (исполняющим обязанности руководителя) управлений Федеральной налоговой службы по субъектам Российской Федерации довести настоящий приказ до нижестоящих налоговых органов и обеспечить его применение.

5. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, координирующего методологическое обеспечение работы налоговых органов по вопросам исчисления, полноты и своевременности внесения в бюджетную систему Российской Федерации налога на имущество организаций, земельного налога, транспортного налога, налога на имущество физических лиц.

| Руководитель Федеральной налоговой службы | М.В.Мишустин |

Приложение N 2

к приказу ФНС России

от ______ N______________

Формат представления налоговой декларации по земельному налогу в электронной форме

I. ОБЩИЕ СВЕДЕНИЯ

1. Настоящий формат описывает требования к XML файлам (далее - файл обмена) передачи в электронной форме сведений с данными налоговой декларации по земельному налогу в налоговые органы.

2. Номер версии настоящего формата 5.04, часть LXXV.

II. ОПИСАНИЕ ФАЙЛА ОБМЕНА

3. Имя файла обмена должно иметь следующий вид:

R_Т_A_K_О_GGGGMMDD_N, где:

R_Т - префикс, принимающий значение NO_ZEMND;

A_K - идентификатор получателя информации, где: A - идентификатор получателя, которому направляется файл обмена, K - идентификатор конечного получателя, для которого предназначена информация из данного файла обмена*(1). Каждый из идентификаторов (A и K) имеет вид для налоговых органов - четырехразрядный код (код налогового органа в соответствии с классификатором "Система обозначения налоговых органов" (СОНО);

О - идентификатор отправителя информации, имеет вид:

для организаций - девятнадцатиразрядный код (идентификационный номер налогоплательщика (далее - ИНН) и код причины постановки на учет (далее - КПП) организации (обособленного подразделения);

для физических лиц - двенадцатиразрядный код (ИНН физического лица, при наличии. При отсутствии ИНН - последовательность из двенадцати нулей).

GGGG - год формирования передаваемого файла, MM - месяц, DD - день;

N - идентификационный номер файла. (Длина - от 1 до 36 знаков. Идентификационный номер файла должен обеспечивать уникальность файла).

Расширение имени файла - xml. Расширение имени файла может указываться как строчными, так и прописными буквами.

Параметры первой строки файла обмена

Первая строка XML файла должна иметь следующий вид:

<?xml version ="1.0" encoding ="windows-1251"?>

Имя файла, содержащего схему файла обмена

Имя файла, содержащего XSD схему файла обмена, должно иметь следующий вид:

NO_ZEMND_1_075_00_05_04_xx , где хх - номер версии схемы.

Расширение имени файла - xsd.

XML схема файла обмена приводится отдельным файлом и размещается на официальном сайте Федеральной налоговой службы.

4. Логическая модель файла обмена представлена в виде диаграммы структуры файла обмена на рисунке 1 настоящего формата. Элементами логической модели файла обмена являются элементы и атрибуты XML файла. Перечень структурных элементов логической модели файла обмена и сведения о них приведены в таблицах 4.1-4.17 настоящего формата.

Для каждого структурного элемента логической модели файла обмена приводятся следующие сведения:

наименование элемента. Приводится полное наименование элемента*(2);

сокращенное наименование (код) элемента. Приводится сокращенное наименование элемента. Синтаксис сокращенного наименования должен удовлетворять спецификации XML;

признак типа элемента. Может принимать следующие значения: "С" - сложный элемент логической модели (содержит вложенные элементы), "П" - простой элемент логической модели, реализованный в виде элемента XML файла, "А" - простой элемент логической модели, реализованный в виде атрибута элемента XML файла. Простой элемент логической модели не содержит вложенные элементы;

формат элемента. Формат элемента представляется следующими условными обозначениями: Т - символьная строка; N - числовое значение (целое или дробное).

Формат символьной строки указывается в виде Т(n-к) или T(=к), где: n - минимальное количество знаков, к - максимальное количество знаков, символ "-" - разделитель, символ "=" означает фиксированное количество знаков в строке. В случае, если минимальное количество знаков равно 0, формат имеет вид Т(0-к). В случае, если максимальное количество знаков неограничено, формат имеет вид Т(n-).

Формат числового значения указывается в виде N(m.к), где: m - максимальное количество знаков в числе, включая знак (для отрицательного числа), целую и дробную часть числа без разделяющей десятичной точки, k - максимальное число знаков дробной части числа. Если число знаков дробной части числа равно 0 (то есть число целое), то формат числового значения имеет вид N(m).

Для простых элементов, являющихся базовыми в XML (определенными в сети Интернет по электронному адресу: http://www.w3.org/TR/xmlschema-0), например, элемент с типом "date", поле "Формат элемента" не заполняется. Для таких элементов в поле "Дополнительная информация" указывается тип базового элемента;

признак обязательности элемента определяет обязательность наличия элемента (совокупности наименования элемента и его значения) в файле обмена. Признак обязательности элемента может принимать следующие значения: "О" - наличие элемента в файле обмена обязательно; "Н" - наличие элемента в файле обмена необязательно, то есть элемент может отсутствовать. Если элемент принимает ограниченный перечень значений (по классификатору, кодовому словарю и тому подобному), то признак обязательности элемента дополняется символом "К". Например, "ОК". В случае если количество реализаций элемента может быть более одной, то признак обязательности элемента дополняется символом "М". Например, "НМ" или "ОКМ".

К вышеперечисленным признакам обязательности элемента может добавляться значение "У" в случае описания в XML схеме условий, предъявляемых к элементу в файле обмена, описанных в графе "Дополнительная информация". Например, "НУ" или "ОКУ";

дополнительная информация содержит, при необходимости, требования к элементу файла обмена, не указанные ранее. Для сложных элементов указывается ссылка на таблицу, в которой описывается состав данного элемента. Для элементов, принимающих ограниченный перечень значений из классификатора (кодового словаря и тому подобного), указывается соответствующее наименование классификатора (кодового словаря и тому подобного) или приводится перечень возможных значений. Для классификатора (кодового словаря и тому подобного) может указываться ссылка на его местонахождение. Для элементов, использующих пользовательский тип данных, указывается наименование типового элемента.

Рисунок 1. Диаграмма структуры файла обмена

Таблица 4.1

Файл обмена (Файл)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Идентификатор файла | ИдФайл | A | T(1-255) | ОУ | Содержит (повторяет) имя сформированного файла (без расширения) |

| Версия программы, с помощью которой сформирован файл | ВерсПрог | A | T(1-40) | О | |

| Версия формата | ВерсФорм | A | T(1-5) | О | Принимает значение: 5.04 |

| Состав и структура документа | Документ | С | О | Состав элемента представлен в таблице 4.2 |

Таблица 4.2

Состав и структура документа (Документ)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Код формы отчетности по КНД | КНД | A | T(=7) | ОК | Типовой элемент <КНДТип>. Принимает значение: 1153005 |

| Дата формирования документа | ДатаДок | A | T(=10) | О | Типовой элемент <ДатаТип>. Дата в формате ДД.ММ.ГГГГ |

| Налоговый период (код) | Период | A | T(=2) | ОК | Принимает значение: 34 - календарный год | 50 - последний налоговый период при реорганизации (ликвидации) организации (при прекращении деятельности в качестве индивидуального предпринимателя) |

| Отчетный год | ОтчетГод | A | О | Типовой элемент <xs:gYear>. Год в формате ГГГГ | |

| Код налогового органа | КодНО | A | T(=4) | ОК | Типовой элемент <СОНОТип> |

| Номер корректировки | НомКорр | A | N(3) | О | |

| Код места, по которому представляется документ | ПоМесту | A | T(=3) | ОК | Принимает значение: 213 - по месту учета в качестве крупнейшего налогоплательщика | 216 - по месту учета правопреемника, являющегося крупнейшим налогоплательщиком | 270 - по месту нахождения земельного участка (доли земельного участка) | 250 - по месту нахождения участка недр, предоставленного на условиях СРП | 251 - по месту нахождения организации - инвестора СРП, если участок недр расположен на континентальном шельфе Российской Федерации и (или) в пределах исключительной экономической зоны Российской Федерации |

| Сведения о налогоплательщике | СвНП | С | О | Состав элемента представлен в таблице 4.3 | |

| Сведения о лице, подписавшем документ | Подписант | С | О | Состав элемента представлен в таблице 4.6 | |

| Налоговая декларация по земельному налогу | ЗемНалНД | С | О | Состав элемента представлен в таблице 4.8 |

Таблица 4.3

Сведения о налогоплательщике (СвНП)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Номер контактного телефона | Тлф | A | T(1-20) | Н | |

| Налогоплательщик - юридическое лицо | НПЮЛ | С | О | Состав элемента представлен в таблице 4.4 |

Таблица 4.4

Налогоплательщик - юридическое лицо (НПЮЛ)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Полное наименование организации | НаимОрг | A | T(1-1000) | О | |

| ИНН организации | ИННЮЛ | A | T(=10) | О | Типовой элемент <ИННЮЛТип> |

| КПП | КПП | A | T(=9) | О | Типовой элемент <КППТип> |

| Сведения о реорганизованной (ликвидированной) организации | СвРеоргЮЛ | С | Н | Состав элемента представлен в таблице 4.5 |

Таблица 4.5

Сведения о реорганизованной (ликвидированной) организации (СвРеоргЮЛ)

| Наименование элемента | окращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Код формы реорганизации (ликвидация) | ФормРеорг | A | T(=1) | ОК | Принимает значение: 0 - ликвидация | 1 - преобразование | 2 - слияние | 3 - разделение | 5 - присоединение | 6 - разделение с одновременным присоединением |

| ИНН организации | ИННЮЛ | A | T(=10) | НУ | Типовой элемент <ИННЮЛТип>. Элемент обязателен при <ФормРеорг> = 1 | 2 | 3 | 5 | 6 |

| КПП | КПП | A | T(=9) | НУ | Типовой элемент <КППТип>. Элемент обязателен при <ФормРеорг> = 1 | 2 | 3 | 5 | 6 |

Таблица 4.6

Сведения о лице, подписавшем документ (Подписант)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Признак лица, подписавшего документ | ПрПодп | A | T(=1) | ОК | Принимает значение: 1 - налогоплательщик | 2 - представитель налогоплательщика |

| Фамилия, имя, отчество | ФИО | С | О | Типовой элемент <ФИОТип>. Состав элемента представлен в таблице 4.17 | |

| Сведения о представителе налогоплательщика | СвПред | С | НУ | Состав элемента представлен в таблице 4.7. Обязательно для "ПрПодп"=2 |

Таблица 4.7

Сведения о представителе налогоплательщика (СвПред)

| Наименование элемента | окращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Наименование и реквизиты документа, подтверждающего полномочия представителя | НаимДок | A | T(1-120) | О | |

| Наименование организации - представителя налогоплательщика | НаимОрг | A | T(1-1000) | Н |

Таблица 4.8

Налоговая декларация по земельному налогу (ЗемНалНД)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Наименование соглашения о разделе продукции (для участков недр, предоставленных в пользование на условиях СРП) | НаимСРП | A | T(1-160) | Н | Элемент обязателен при <ПоМесту> = 250 | 251 |

| Сумма земельного налога, подлежащая уплате в бюджет | СумПУ | С | ОМ | Состав элемента представлен в таблице 4.9 |

Таблица 4.9

Сумма земельного налога, подлежащая уплате в бюджет (СумПУ)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Код бюджетной классификации | КБК | A | T(=20) | ОК | Типовой элемент <КБКТип>. Принимает значение в соответствии с классификатором кодов классификации доходов бюджетов Российской Федерации |

| Код по ОКТМО | ОКТМО | A | T(=8) | T(=11) | ОК | Типовой элемент <ОКТМОТип>. Принимает значение в соответствии с Общероссийским классификатором территорий муниципальных образований |

| Исчисленная сумма налога, подлежащая уплате в бюджет за налоговый период | НалИсчисл | A | N(15) | О | |

| В том числе сумма авансовых платежей, подлежащая уплате в бюджет за первый квартал | АвПУКв1 | A | N(15) | О | При отсутствии авансовых платежей принимает значение "0" |

| В том числе сумма авансовых платежей, подлежащая уплате в бюджет за второй квартал | АвПУКв2 | A | N(15) | О | При отсутствии авансовых платежей принимает значение "0" |

| В том числе сумма авансовых платежей, подлежащая уплате в бюджет за третий квартал | АвПУКв3 | A | N(15) | О | При отсутствии авансовых платежей принимает значение "0" |

| Сумма налога, подлежащая уплате в бюджет (Сумма налога, исчисленная к уменьшению) | НалПУ | A | N(15) | О | Сумма налога, исчисленная к уменьшению, указывается со знаком минус |

| Расчет налоговой базы и суммы земельного налога | РасчПлатЗН | С | ОМ | Состав элемента представлен в таблице 4.10 |

Таблица 4.10

Расчет налоговой базы и суммы земельного налога (РасчПлатЗН)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Кадастровый номер земельного участка | НомКадастрЗУ | A | T(1-100) | О | |

| Категория земель (код) | КатегорЗем | A | T(=12) | ОК | Элемент принимает значения из "Справочника категорий земли", приведенного в Приложении N 5 к Порядку заполнения налоговой декларации по земельному налогу (далее - Порядок заполнения) |

| Период строительства | ПерСтр | A | T(=1) | НК | Принимает значение: 1 - 3 года | 2 - свыше 3 лет |

| Кадастровая стоимость (доля кадастровой стоимости) земельного участка / Нормативная цена земли | СтКадастрЗУ | A | N(15) | О | |

| Доля налогоплательщика в праве на земельный участок | ДоляЗУ | A | T(3-21) | Н | Типовой элемент <ПростДроб21>. Представляется в виде простой правильной дроби без лидирующих нулей в числителе и знаменателе. Формат записи: (от 1 до 10 знаков)/(от 1 до 10 знаков) |

| Налоговая ставка (%) | НалСтав | A | N(5.4) | О | |

| Определение налоговой базы | ОпрНалБаза | С | О | Состав элемента представлен в таблице 4.11 | |

| Исчисление суммы земельного налога | СумНалИсчисл | С | О | Состав элемента представлен в таблице 4.13 |

Таблица 4.11

Определение налоговой базы (ОпрНалБаза)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Налоговая база | НалБаза | A | N(15) | О | |

| Льгота в виде не облагаемой налогом суммы (пункт 2 статьи 387 Налогового кодекса Российской Федерации) | Льгот387_2Сум | С | Н | Типовой элемент <СумНеОбл>. Состав элемента представлен в таблице 4.14 | |

| Льгота в виде доли необлагаемой площади земельного участка (пункт 2 статьи 387 Налогового кодекса Российской Федерации) | Льгот387_2Пл | С | Н | Состав элемента представлен в таблице 4.12 |

Таблица 4.12

Льгота в виде доли необлагаемой площади земельного участка (пункт 2 статьи 387 Налогового кодекса Российской Федерации) (Льгот387_2Пл)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Код налоговой льготы | КодНалЛьгот | A | T(=20) | ОК | Значение элемента представляется в виде ЛЛЛЛЛЛЛ/ХХХХХХХХХХХХ, где: ЛЛЛЛЛЛЛ - значения в соответствии с "Кодами налоговых льгот", приведенными в приложении N 6 к Порядку заполнения, / ХХХХХХХХХХХХ - разделительный слеш (/) и номер статьи (ХХХХ), пункта (ХХХХ) и подпункта (ХХХХ) нормативного правового акта представительного органа муниципального образования, в соответствии с которым предоставляется соответствующая льгота |

| Доля необлагаемой площади земельного участка | ДоляПлЗУ | A | T(3-21) | О | Типовой элемент <ПростДроб21>. Представляется в виде простой правильной дроби без лидирующих нулей в числителе и знаменателе. Формат записи: (от 1 до 10 знаков)/(от 1 до 10 знаков) |

Таблица 4.13

Исчисление суммы земельного налога (СумНалИсчисл)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Количество полных месяцев владения земельным участком в течение налогового периода | КолМесВлЗУ | A | N(2) | О | |

| Коэффициент Кв | Кв | A | N(5.4) | О | |

| Сумма исчисленного налога | СумНалИсчисл | A | N(15) | О | |

| Количество полных месяцев использования льготы | КолМесЛьгот | A | N(2) | Н | |

| Коэффициент Кл | Кл | A | N(5.4) | О | |

| Исчисленная сумма налога, подлежащая уплате в бюджет за налоговый период | СумНалУплат | A | N(15) | О | |

| Льгота в виде освобождения от налогообложения (пункт 2 статьи 387 Налогового кодекса Российской Федерации) | Льгот387_2Осв | С | Н | Типовой элемент <СумЛьгот2>. Состав элемента представлен в таблице 4.16 | |

| Льгота в виде освобождения от налогообложения (статья 395, статья 7 Налогового кодекса Российской Федерации) | Льгот395 | С | Н | Типовой элемент <СумЛьгот>. Состав элемента представлен в таблице 4.15 | |

| Льгота в виде уменьшения суммы налога (пункт 2 статьи 387 Налогового кодекса Российской Федерации) | Льгот387_2УмСум | С | Н | Типовой элемент <СумЛьгот2>. Состав элемента представлен в таблице 4.16 | |

| Код налоговой льготы в виде снижения налоговой ставки | ЛьготСнСтав | П | T(=20) | Н | Значение элемента представляется в виде ЛЛЛЛЛЛЛ/ХХХХХХХХХХХХ, где: ЛЛЛЛЛЛЛ - значения в соответствии с "Кодами налоговых льгот", приведенными в приложении N 6 к Порядку заполнения, / ХХХХХХХХХХХХ - разделительный слеш (/) и номер статьи (ХХХХ), пункта (ХХХХ) и подпункта (ХХХХ) нормативного правового акта представительного органа муниципального образования, в соответствии с которым предоставляется соответствующая льгота |

Таблица 4.14

Сведения по не облагаемой налогом сумме (с указанием основания льготы) (СумНеОбл)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Код налоговой льготы | КодНалЛьгот | A | T(=20) | ОК | Значение элемента представляется в виде ЛЛЛЛЛЛЛ/ХХХХХХХХХХХХ, где: ЛЛЛЛЛЛЛ - значения в соответствии с "Кодами налоговых льгот", приведенными в приложении N 6 к Порядку заполнения, / ХХХХХХХХХХХХ - разделительный слеш (/) и номер статьи (ХХХХ), пункта (ХХХХ) и подпункта (ХХХХ) нормативного правового акта представительного органа муниципального образования, в соответствии с которым предоставляется соответствующая льгота |

| Не облагаемая налогом сумма | СумНеОбл | A | N(15) | О |

Таблица 4.15

Сведения по сумме налоговой льготы (СумЛьгот)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Код налоговой льготы | КодНалЛьгот | A | T(=7) | ОК | Элемент принимает значения в соответствии с "Кодами налоговых льгот", приведенными в приложении N 6 к Порядку заполнения |

| Сумма налоговой льготы | СумЛьг | A | N(15) | О |

Таблица 4.16

Сведения по сумме налоговой льготы (с указанием основания льготы) (СумЛьгот2)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Код налоговой льготы | КодНалЛьгот | A | T(=20) | ОК | Значение элемента представляется в виде ЛЛЛЛЛЛЛ/ХХХХХХХХХХХХ, где: ЛЛЛЛЛЛЛ - значения в соответствии с "Кодами налоговых льгот", приведенными в приложении N 6 к Порядку заполнения, / ХХХХХХХХХХХХ - разделительный слеш (/) и номер статьи (ХХХХ), пункта (ХХХХ) и подпункта (ХХХХ) нормативного правового акта представительного органа муниципального образования, в соответствии с которым предоставляется соответствующая льгота |

| Сумма налоговой льготы | СумЛьг | A | N(15) | О |

Таблица 4.17

Фамилия, имя, отчество физического лица (ФИОТип)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Фамилия | Фамилия | A | T(1-60) | О | |

| Имя | Имя | A | T(1-60) | О | |

| Отчество | Отчество | A | T(1-60) | Н |

Приложение N 3

к приказу ФНС России

от ________ N _____________

Порядок

заполнения налоговой декларации по земельному налогу

I. Состав налоговой декларации по земельному налогу

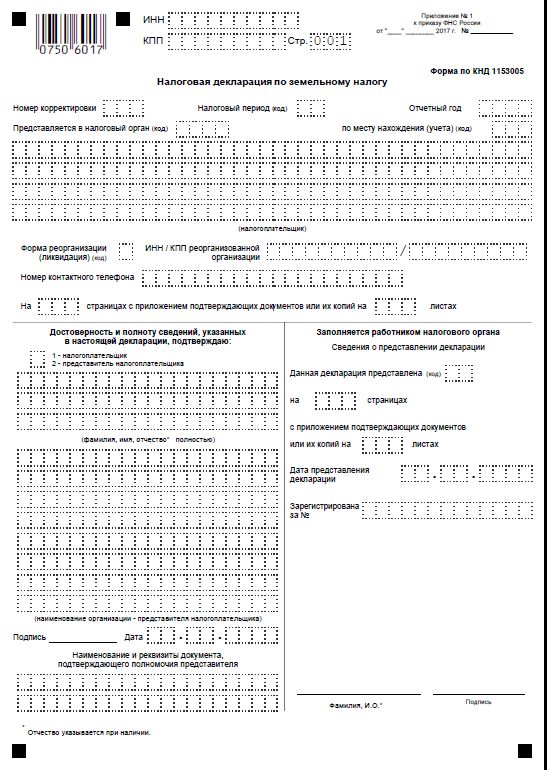

1.1. Налоговая декларация по земельному налогу (далее - декларация) заполняется налогоплательщиками - организациями, осуществляющими уплату земельного налога в соответствии с главой 31 Налогового кодекса Российской Федерации (далее - Кодекс) в отношении земельных участков, принадлежащих им на праве собственности или праве постоянного (бессрочного) пользования, и представляется в налоговый орган по месту нахождения земельного участка.

1.2. В состав декларации включаются:

Титульный лист;

Раздел 1 "Сумма земельного налога, подлежащая уплате в бюджет";

Раздел 2 "Расчет налоговой базы и суммы земельного налога".

1.3. Для заполнения декларации применяются соответствующие приложения к настоящему Порядку.

II. Общие требования к порядку заполнения декларации

2.1. Декларация составляется за налоговый период (календарный год).

2.2. Все значения стоимостных показателей декларации указываются в полных рублях. Значения показателей менее 50 копеек отбрасываются, а 50 копеек и более округляются до полного рубля.

2.3. Страницы декларации имеют сквозную нумерацию, начиная с Титульного листа (страница 001). Порядковый номер страницы записывается в определенном для нумерации поле ("Стр.") слева направо, начиная с первого (левого) знакоместа, следующим образом: для первой страницы "001", для десятой страницы, соответственно, "010".

Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства.

Не допускается двусторонняя печать декларации на бумажном носителе и скрепление листов декларации, приводящее к порче бумажного носителя.

При заполнении полей декларации должны использоваться чернила черного, фиолетового или синего цвета.

Заполнение текстовых полей декларации осуществляется заглавными печатными символами.

2.4. Каждому показателю декларации в утвержденной машиноориентированной форме соответствует одно поле, состоящее из определенного количества знакомест. В каждом поле указывается только один показатель.

Исключение составляют показатели, значениями которых являются: дата, правильная или десятичная дробь.

Для указания даты используются по порядку три поля: день (поле из двух знакомест), месяц (поле из двух знакомест) и год (поле из четырех знакомест), разделенные знаком "точка".

Для правильной или десятичной дроби в утвержденной машиноориентированной форме соответствуют два поля, разделенные либо знаком "/" (косая черта), либо знаком "." ("точка") соответственно. Первое поле соответствует числителю правильной дроби (целой части десятичной дроби), второе - знаменателю правильной дроби (дробной части десятичной дроби).

Заполнение полей декларации значениями текстовых, числовых, кодовых показателей осуществляется слева направо, начиная с первого (левого) знакоместа.

При заполнении полей декларации с использованием программного обеспечения значения числовых показателей выравниваются по правому (последнему) знакоместу.

В случае отсутствия какого-либо показателя во всех знакоместах соответствующего поля проставляется прочерк. Прочерк представляет собой прямую линию, проведенную посередине знакомест по всей длине поля.

Если для указания какого-либо показателя не требуется заполнения всех знакомест соответствующего поля, в незаполненных знакоместах в правой части поля проставляется прочерк. Например, при указании десятизначного идентификационного номера налогоплательщика (далее - ИНН) "5011001122" в поле ИНН из двенадцати знакомест показатель заполняется слева направо, начиная с первого знакоместа, в последних двух знакоместах ставится прочерк. Данный показатель заполняется следующим образом: "5011001122--".

Дробные числовые показатели заполняются аналогично правилам заполнения целых числовых показателей. В случае если знакомест для указания дробной части больше, чем цифр, то в свободных знакоместах соответствующего поля ставится прочерк. Например, если показатель имеет значение "1234356.234", то он записывается в двух полях по десять знакомест каждое следующим образом: "1234356---" в первом поле, знак "." или "/" между полями и "234-------" во втором поле.

Правильная простая дробь "1234356/234" должна заполняться по формату: 10 знакомест - для целой части и 10 знакомест - для дробной части, в декларации записывается следующим образом: "1234356---/234-------".

При представлении декларации, подготовленной с использованием программного обеспечения, при распечатке на принтере допускается отсутствие обрамления знакомест и прочерков для незаполненных знакомест. Расположение и размеры не должны изменяться. Печать знаков должна выполняться шрифтом Courier New высотой 16 - 18 пунктов.

2.5. В поле показателя "Код по ОКТМО" указывается код муниципального образования, на территории которого осуществляется уплата земельного налога. Код ОКТМО указывается в соответствии с Общероссийским классификатором территорий муниципальных образований ОК 033-2013 (далее - код по ОКТМО).

При заполнении показателя "Код по ОКТМО", под который отводится одиннадцать знакомест, свободные знакоместа справа от значения кода в случае, если код ОКТМО имеет восемь знаков, не подлежит заполнению дополнительными символами (заполняются прочерками). Например, для восьмизначного кода ОКТМО 12445698 в поле "Код по ОКТМО" указывается одиннадцатизначное значение "12445698---".

2.6. Декларация может быть представлена налогоплательщиком в налоговый орган лично или через его представителя, направлена в виде почтового отправления с описью вложения или передана в электронном виде по телекоммуникационным каналам связи в соответствии со статьей 80 Кодекса.

Возможно представление декларации на бумажном носителе с приложением съемного носителя, содержащего данные в электронном виде установленного формата, или на бумажном носителе с использованием двумерного штрих-кода.

Декларация представляется в электронном виде по телекоммуникационным каналам связи по установленным форматам с электронной цифровой подписью в соответствии с Порядком представления налоговой декларации в электронном виде по телекоммуникационным каналам связи, утвержденным приказом Министерства Российской Федерации по налогам и сборам от 02.04.2002 N БГ-3-32/169 "Об утверждении Порядка представления налоговой декларации в электронном виде по телекоммуникационным каналам связи" (зарегистрирован Министерством юстиции Российской Федерации 16.05.2002, регистрационный номер 3437).

При отправке декларации по почте днем ее представления считается дата отправки почтового отправления с описью вложения. При передаче декларации по телекоммуникационным каналам связи днем ее представления считается дата ее отправки. При получении декларации по телекоммуникационным каналам связи налоговый орган обязан передать налогоплательщику квитанцию о ее приеме в электронной форме.

2.7. При заполнении разделов декларации в верхней части каждой страницы указывается ИНН и код причины постановки на учет (далее - КПП) налогоплательщика в соответствии с пунктом 3.2 настоящего Порядка.

2.8. При представлении в налоговый орган по месту учета организацией-правопреемником декларации за последний налоговый период и уточненных деклараций за реорганизованную организацию (в форме присоединения к другому юридическому лицу, слияния нескольких юридических лиц, разделения юридического лица, преобразования одного юридического лица в другое) в Титульном листе в поле "по месту нахождения (учета) (код)" указывается код "270" или "216" (приложение N 3 к настоящему Порядку), а в верхней его части указываются ИНН и КПП организации-правопреемника.

В поле "налогоплательщик" указывается наименование реорганизованной организации.

В поле "Код по ОКТМО" указывается код того муниципального образования, на территории которого находилась реорганизованная организация.

В поле "ИНН/КПП реорганизованной организации" указываются ИНН и КПП, которые были присвоены организации до реорганизации налоговым органом по месту ее нахождения (по налогоплательщикам, отнесенным к категории крупнейших, - налоговым органом по месту учета в качестве крупнейшего налогоплательщика).

Коды форм реорганизации и код ликвидации организации приведены в приложении N 2 к настоящему Порядку.

2.9. Налогоплательщики, отнесенные к категории крупнейших, представляют декларацию в налоговый орган по месту учета в качестве крупнейших налогоплательщиков. В декларации указывается код налогового органа, на территории которого находятся земельные участки налогоплательщика, и код по месту нахождения (учета) - по месту учета крупнейшего налогоплательщика.

2.10. При наличии у налогоплательщика нескольких объектов налогообложения, находящихся на территории одного муниципального образования (городов федерального значения Москвы, Санкт-Петербурга или Севастополя), на каждый объект налогообложения (долю земельного участка, расположенного в границах муниципального образования (городов федерального значения Москвы, Санкт-Петербурга или Севастополя), долю в праве на земельный участок) заполняется отдельный лист Раздела 2 декларации, в том числе на каждую долю в праве на земельный участок, приходящуюся на объект, не относящийся к жилищному фонду и к объектам инженерной инфраструктуры жилищно-коммунального комплекса.

В случае, если земельные участки, принадлежащие налогоплательщику, находятся на территориях нескольких муниципальных образований и в ведении одного налогового органа, то представляется одна декларация с заполнением разделов декларации по соответствующим кодам ОКТМО.

2.11. Налогоплательщик, являющийся инвестором соглашения о разделе продукции, представляет в налоговые органы, в которых он состоит на учете, по местонахождению участка недр, предоставленного в пользование на условиях соглашения, декларацию по земельному налогу, по каждому соглашению отдельно от другой деятельности.

Если участок недр, предоставленный в пользование на условиях соглашения о разделе продукции, расположен на континентальном шельфе Российской Федерации и (или) в пределах исключительной экономической зоны Российской Федерации, налогоплательщик, являющийся инвестором соглашения о разделе продукции, представляет декларацию в налоговые органы, в которых он состоит на учете, по его местонахождению.

2.12. Налогоплательщики - организации, полностью или частично освобожденные от уплаты земельного налога в соответствии с законодательством о налогах и сборах, представляют в налоговый орган декларацию в установленном порядке.

2.13. Декларация заполняется в отношении сумм земельного налога, подлежащих уплате в бюджет по соответствующему коду (кодам) ОКТМО муниципального образования. При этом в декларации, представляемой в налоговый орган, указываются суммы земельного налога, коды ОКТМО которых соответствуют территориям муниципальных образований.

III. Порядок заполнения Титульного листа декларации

3.1. Титульный лист декларации заполняется налогоплательщиком, за исключением раздела "Заполняется работником налогового органа".

3.2. При заполнении Титульного листа необходимо указать:

3.2.1. Для организаций ИНН и КПП, которые присвоены организации тем налоговым органом, в который представляется декларация (особенности указания ИНН и КПП по реорганизованным организациям в пункте 2.8 настоящего Порядка).

В поле "ИНН" для российской организации указывается ИНН в соответствии со свидетельством о постановке на учет российской организации в налоговом органе по месту ее нахождения, для иностранной организации, осуществляющей деятельность на территории Российской Федерации - в соответствии со свидетельством о постановке на учет иностранной организации в налоговом органе.

В поле "КПП" для российской организации в декларации указывается КПП в соответствии со свидетельством о постановке на учет российской организации в налоговом органе.

В поле "КПП" для иностранной организации, осуществляющей деятельность на территории Российской Федерации, в декларации, представляемой по местонахождению постоянного представительства иностранной организации, указывается КПП в соответствии со свидетельством о постановке на учет иностранной организации в налоговом органе.

В поле "КПП" для иностранной организации, представляющей декларацию по местонахождению объекта недвижимого имущества, не относящегося к деятельности иностранной организации через ее постоянное представительство на территории Российской Федерации, указывается КПП в соответствии с уведомлением о постановке на учет иностранной организации в налоговом органе по местонахождению недвижимого имущества.

3.2.2. Для организаций - крупнейших налогоплательщиков ИНН и КПП по месту нахождения организации указываются согласно свидетельству о постановке на учет российской организации в налоговом органе по месту нахождения (5 и 6 разряд КПП - "01").

3.2.3. ИНН и КПП по месту нахождения участка недр, предоставленного инвестору в пользование на условиях соглашения о разделе продукции (СРП), указывается согласно свидетельству о постановке на учет в налоговом органе налогоплательщика при выполнении соглашения о разделе продукции.

3.2.4. Номер корректировки.

При представлении в налоговый орган первичной декларации в поле "Номер корректировки" проставляется "0--", при представлении уточненной декларации - указывается номер корректировки (например, "1--", "2--" и так далее).

При обнаружении налогоплательщиком в поданной им в налоговый орган декларации факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы налога, подлежащей уплате, либо недостоверных сведений, а также ошибок, не приводящих к занижению суммы земельного налога, подлежащей уплате, налогоплательщик представляет в налоговый орган уточненную декларацию.

Уточненная декларация представляется в налоговый орган по форме, действовавшей в налоговый период, за который вносятся соответствующие изменения. При перерасчете налоговой базы и суммы земельного налога не учитываются результаты налоговых проверок, проведенных налоговым органом за тот налоговый период, по которому производится перерасчет налоговой базы и суммы налога.

В случае невозможности определения периода совершения ошибок (искажений) перерасчет налоговой базы и суммы земельного налога производится за налоговый период, в котором выявлены ошибки (искажения).

3.2.5. Налоговый период, за который представляется декларация.

Коды, определяющие налоговый период, приведены в приложении N 1 к настоящему Порядку.

3.2.6. Отчетный год, за который представляется декларация.

3.2.7. Код налогового органа, в который представляется декларация, указывается согласно документам о постановке на учет в налоговом органе.

Коды представления декларации в налоговый орган проставляются в соответствии с приложением N 3 к настоящему Порядку.

3.2.8. Полное наименование организации, соответствующее наименованию, указанному в ее учредительных документах (при наличии в наименовании латинской транскрипции таковая указывается.

3.2.9. Форма реорганизации (ликвидации) (код) в соответствии с приложением N 2 к настоящему Порядку.

3.2.10. ИНН/КПП реорганизованной организации в соответствии с пунктом 2.8 настоящего Порядка.

3.2.11. Номер контактного телефона налогоплательщика должен состоять из кода страны, кода населенного пункта, номера телефона без знаков и пробелов. Например, "84950000000".

3.2.12. Количество страниц, на которых составлена декларация.

3.2.13. Количество листов подтверждающих документов или их копий, включая документы или их копии, подтверждающие полномочия представителя налогоплательщика (в случае представления декларации представителем налогоплательщика), приложенных к декларации.

3.3. В разделе Титульного листа "Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю" указывается:

3.3.1. В случае подтверждения достоверности и полноты сведений в декларации руководителем организации-налогоплательщика проставляется "1"; в случае подтверждения достоверности и полноты сведений представителем налогоплательщика проставляется "2";

3.3.2. При представлении декларации налогоплательщиком в поле "фамилия, имя, отчество полностью" * указываются построчно полностью фамилия, имя, отчество руководителя организации. Проставляется личная подпись руководителя организации и дата подписания;

-----------------------

* Здесь и далее по тексту Порядка отчество - указывается при наличии.

3.3.3. При представлении декларации представителем налогоплательщика - физическим лицом в поле "фамилия, имя, отчество полностью" указываются построчно полностью фамилия, имя, отчество представителя налогоплательщика. Проставляется личная подпись представителя налогоплательщика, дата подписания;

3.3.4. При представлении декларации представителем налогоплательщика - юридическим лицом в поле "фамилия, имя, отчество полностью" указываются построчно полностью фамилия, имя, отчество физического лица, уполномоченного в соответствии с документом, подтверждающим полномочия представителя налогоплательщика - юридического лица удостоверять достоверность и полноту сведений, указанных в декларации.

В поле "наименование организации - представителя налогоплательщика" указывается наименование юридического лица - представителя налогоплательщика. Проставляется подпись лица, сведения о котором указаны в поле "фамилия, имя, отчество полностью", юридического лица - представителя налогоплательщика, и дата подписания;

3.3.5. Подпись руководителя организации либо его представителя и дата подписания проставляются также в Разделе 1 декларации, включая приложения к декларации, в поле "Достоверность и полноту сведений, указанных на данной странице, подтверждаю". Дата подписания заполняется в соответствии с пунктом 2.4 настоящего Порядка.

3.4. В поле "Наименование документа, подтверждающего полномочия представителя налогоплательщика" указывается вид документа, подтверждающего полномочия представителя налогоплательщика.

3.5. Раздел "Заполняется работником налогового органа" содержит сведения о представлении декларации:

1) способ представления декларации (указывается код согласно приложению N 4 к настоящему Порядку);

2) количество страниц декларации;

3) количество листов подтверждающих документов или их копий, приложенных к декларации;

4) дата представления декларации, заполняется в соответствии с пунктом 2.4 настоящего Порядка;

5) номер, за которым зарегистрирована декларация;

6) фамилия и инициалы работника налогового органа, принявшего декларацию (отчество указывается при наличии);

7) подпись работника налогового органа, принявшего декларацию.

IV. Порядок заполнения Раздела 1 "Сумма земельного налога, подлежащая уплате в бюджет" декларации

4.1. Раздел 1 декларации заполняется налогоплательщиком по всем земельным участкам, находящимся в пределах соответствующих муниципальных образований (долям земельных участков, находящихся в границах соответствующих муниципальных образований (городов федерального значения Москвы, Санкт-Петербурга и Севастополя), долям в праве на земельный участок).

4.2. В соответствующем отведенном поле указывается наименование соглашения о разделе продукции (для участков недр, предоставленных в пользование на условиях соглашения о разделе продукции (СРП).

В каждом блоке строк с кодами 010 - 040 указывается:

4.3. По коду строки 010 - код бюджетной классификации (далее - КБК) в соответствии с нормативными правовыми актами о бюджетной классификации, по которому подлежит уплате сумма земельного налога, указанная в строке с кодом 030;

4.4. По коду строки 020 - код по ОКТМО, по которому подлежит уплате сумма земельного налога.

Не допускается указывать коды по ОКТМО субъектов Российской Федерации, их районов, сельских администраций, сельсоветов, округов и т.п.;

4.5. По коду строки 021 - исчисленная сумма земельного налога, подлежащая уплате в бюджет за налоговый период по данным налогоплательщика, исчисленная по месту нахождения земельного участка (доли земельного участка) по соответствующим кодам КБК и ОКТМО.

Значение по коду строки 021 с соответствующими кодами КБК и ОКТМО определяется как сумма между исчисленными суммами земельного налога, подлежащими уплате в бюджет, указанными по коду строки 250 всех представленных Разделов 2 с соответствующими КБК и ОКТМО;

4.6. Сумма авансового платежа по земельному налогу по истечении первого, второго и третьего кварталов текущего налогового периода исчисляется как одна четвертая соответствующей налоговой ставки процентной доли кадастровой стоимости земельного участка по состоянию на 1 января года, являющегося налоговым периодом (пункт 6 статьи 396 Кодекса).

Сумма авансового платежа указывается, соответственно:

по коду строки 023 - сумма авансового платежа по земельному налогу, подлежащая уплате в бюджет за первый квартал текущего года, в рублях;

по коду строки 025 - сумма авансового платежа по земельному налогу, подлежащая уплате в бюджет за второй квартал текущего года, в рублях;

по коду строки 027 - сумма авансового платежа по земельному налогу, подлежащая уплате в бюджет за третий квартал текущего года, в рублях.

4.7.по коду строки 030 - сумма земельного налога, подлежащая уплате в бюджет, по данным налогоплательщика по соответствующим КБК и ОКТМО в рублях.

Значение по строке 030 с соответствующими КБК и ОКТМО определяется как разница между исчисленной суммой земельного налога, подлежащей уплате в бюджет за налоговый период, указанной по строке 021, и суммами авансовых платежей по земельному налогу, подлежащими уплате в бюджет в течение налогового периода, указанными по кодам строк 023, 025 и 027 с соответствующими КБК и ОКТМО, в рублях.

В случае, если полученная сумма принимает отрицательное значение, то по строке 030 ставится прочерк.

4.8. По коду строки 040 - сумма земельного налога, исчисленная к уменьшению по итогам налогового периода, определяемая как разница между исчисленной суммой земельного налога, подлежащей уплате в бюджет за налоговый период, указанной по коду строки 021, и суммами авансовых платежей по земельному налогу, подлежащими уплате в бюджет в течение налогового периода, указанными по кодам строк 023, 025 и 027 с соответствующими КБК и ОКТМО в рублях.

В случае, если полученная сумма принимает отрицательное значение, то по строке с кодом 040 указывается данное значение без знака "-", а если положительно, то по строке с кодом 040 ставится прочерк.

4.9. Сведения, указанные в Разделе 1 декларации, в строке "Достоверность и полноту сведений, указанных на данной странице, подтверждаю:" для организации подтверждаются подписью руководителя организации или представителя. При этом проставляется дата подписания.

V. Порядок заполнения Раздела 2 "Расчет налоговой базы и суммы земельного налога"

5.1. Раздел 2 заполняется налогоплательщиком отдельно по каждому земельному участку (доле земельного участка, расположенного в границах соответствующего муниципального образования (городов федерального значения Москвы, Санкт-Петербурга и Севастополя), доле в праве на земельный участок), принадлежащему на праве собственности, праве постоянного (бессрочного) пользования организации.

5.2. В соответствующем отведенном поле указывается кадастровый номер земельного участка.

5.3. По коду строки 010 указывается КБК, по которому подлежит уплате сумма земельного налога.

5.4. По коду строки 020 указывается код по ОКТМО муниципального образования, на территории которого расположен земельный участок (доля земельного участка) и по которому подлежит уплате сумма земельного налога.

Не допускается указывать коды по ОКТМО субъектов Российской Федерации, их районов, сельских администраций, сельсоветов, округов и т.п.

5.5. По коду строки 030 указывается код категории земель, определяемый в соответствии с приложением N 5 к настоящему Порядку.

5.6. По коду строки 040 указывается значение в отношении земельных участков, приобретенных (предоставленных) в собственность юридическими лицами на условиях осуществления на них жилищного строительства, за исключением индивидуального жилищного строительства, осуществляемого физическими лицами, в течение трехлетнего срока строительства начиная с даты государственной регистрации прав на данные земельные участки вплоть до государственной регистрации прав на построенный объект недвижимости, и превышающего трехлетний срок строительства объекта недвижимости, вплоть до даты государственной регистрации прав на построенный объект недвижимости. Значение, соответствующее сроку строительства объекта недвижимости 3 года, необходимо отметить цифрой 1, а свыше 3 лет - цифрой 2.

5.7. По коду строки 050 указывается кадастровая стоимость (доля кадастровой стоимости) земельного участка/нормативная цена земли, в рублях.

Кадастровая стоимость (доля кадастровой стоимости) земельного участка указывается по состоянию на 1 января года, являющегося налоговым периодом.

Нормативная цена земли указывается в отношении земельных участков, расположенных на территориях Республики Крым и города федерального значения Севастополя, которая определяется на основе нормативной цены земли, установленной на 1 января соответствующего налогового периода уполномоченными органами в соответствии с пунктом 8 статьи 391 Кодекса.

В отношении земельного участка, образованного в течение налогового периода, налоговая база в данном налогом периоде определяется как его кадастровая стоимость на день внесения в Единый государственный реестр недвижимости сведений, являющихся основанием для определения кадастровой стоимости такого земельного участка.

В отношении земельного участка, находящегося на территориях нескольких муниципальных образований (на территориях муниципального образования и городов федерального значения Москвы, Санкт-Петербурга или Севастополя), налоговая база определяется по каждому муниципальному образованию (городам федерального значения Москве, Санкт-Петербургу и Севастополю). Налоговая база в отношении доли земельного участка, расположенного в границах соответствующего муниципального образования (городов федерального значения Москвы, Санкт-Петербурга и Севастополя), определяется как доля кадастровой стоимости всего земельного участка, пропорциональная указанной доле земельного участка.

5.8. По коду строки 060 указывается доля налогоплательщика в праве на земельный участок (в виде правильной простой дроби). Например,

| 1 | - | - | - | - | - | - | - | - | - | / | 1 | - | - | - | - | - | - | - | - | - |

|---|

Значение по коду строки 060 заполняется:

- в отношении земельных участков, находящихся в общей долевой собственности;

- в отношении земельных участков, находящихся в общей совместной собственности.

Данное значение заполняется также в случае, если при приобретении здания, сооружения или другой недвижимости к приобретателю (покупателю) в соответствии с законом или договором переходит право собственности на ту часть земельного участка, которая занята недвижимостью и необходима для ее использования, или если приобретателями (покупателями) здания, сооружения или другой недвижимости выступают несколько лиц.

5.9. По коду строки 070 в первом поле указывается код налоговой льготы в виде не облагаемой налогом суммы в соответствии с приложением N 6 к настоящему Порядку. Значение по коду строки 070 заполняется налогоплательщиками, для которых определен размер не облагаемой налогом суммы в соответствии с пунктом 2 статьи 387 Кодекса. Вторая часть показателя по строке с кодом 070 заполняется только в случае, если в первой части показателя указан код льготы 3022100.

Во втором поле показателя по строке с кодом 070 указываются номер, пункт, подпункт статьи нормативного правового акта представительного органа муниципального образования о земельном налоге, в соответствии с которым предоставляется соответствующая налоговая льгота (для каждой из указанных позиций отведено по 4 знакоместа, при этом заполнение второй части показателя осуществляется слева направо, и если реквизит имеет меньше четырех знаков, свободные знакоместа слева от значения заполняются нулями).

Например, если соответствующая налоговая льгота установлена подпунктом 15.1 пункта 3 статьи 2 нормативного правового акта представительного органа муниципального образования, то по строке с кодом 070 указывается:

| 3 | 0 | 2 | 2 | 1 | 0 | 0 | / | 0 | 0 | 0 | 2 | 0 | 0 | 0 | 3 | 1 | 5 | . | 1 |

|---|

5.10. По коду строки 080 указывается не облагаемая налогом сумма, уменьшающая величину налоговой базы, в соответствии с пунктом 2 статьи 387 Кодекса.

5.11. По коду строки 090 в первом поле указывается код налоговой льготы в виде доли необлагаемой площади земельного участка, предоставленной в виде необлагаемой площади земельного участка в соответствии с пунктом 2 статьи 387 Кодекса. Код налоговой льготы определяется в соответствии с Приложением N 6 к настоящему Порядку. Вторая часть показателя по строке с кодом 090 заполняется только в случае, если в первой части показателя указан код льготы 3022300. Порядок заполнения второй части показателя аналогичен порядку заполнения строки 070, указанного в пункте 5.9 настоящего Порядка.

5.12. По коду строки 100 указывается доля необлагаемой площади земельного участка в общей площади земельного участка (в виде правильной простой дроби). Значение по коду строки 100 заполняется в случае предоставления налогоплательщику льготы в виде доли необлагаемой площади земельного участка, установленной нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) на основании пункта 2 статьи 387 Кодекса.

5.13. По коду строки 110 указывается налоговая база (в рублях), определяемая как кадастровая стоимость (доля кадастровой стоимости) земельного участка по состоянию на 1 января года, являющегося налоговым периодом, или как нормативная цена земли.

Налоговая база рассчитывается как:

- разность значений по коду строки 050 и по коду строки 080 при заполнении Раздела 2 организациями, имеющими право на льготу по земельному налогу, установленную в виде не облагаемой налогом суммы в соответствии с пунктом 2 статьи 387 Кодекса нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя).

Показатель по коду строки 110 определяется как:

код строки 110 = код строки 050 - код строки 080;

- разность значения по коду строки 050 и произведения (с округлением до целых единиц) значений по кодам строк 050, 100 и 170, в случае заполнения Раздела 2 организациями в отношении доли необлагаемой площади земельного участка. Показатель по коду строки 110 определяется как:

код строки 110 = код строки 050 - (код строки 050 x код строки 100 x (1 - код строки 170));

- разность произведения (с округлением до целых единиц) значений по строкам 050 и 060 и значений по строкам 080 и (100 x 170), в случае заполнения Раздела 2 налогоплательщиками в отношении земельных участков, находящихся в общей долевой, общей совместной собственности, а также в случае, если приобретателями (покупателями) здания, сооружения или другой недвижимости выступали несколько лиц. Показатель по коду строки 110 определяется как:

код строки 110 = (код строки 050 x код строки 060) - код строки 080;

код строки 110 = (код строки 050 x код строки 060) - (код строки 050 x код строки 060) x (код строки 100 x (1 - код строки 170)).

5.14. По коду строки 120 указывается налоговая ставка земельного налога, установленная нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) по месту нахождения земельного участка.

5.15. По коду строки 130 указывается количество полных месяцев владения земельным участком в течение налогового периода. При этом если возникновение права собственности (постоянного (бессрочного) пользования на земельный участок (его долю) произошло до 15-го числа соответствующего месяца включительно или прекращение указанного права произошло после 15-го числа соответствующего месяца, за полный месяц принимается месяц возникновения (прекращения) указанного права. Если возникновение права собственности (постоянного (бессрочного) пользования на земельный участок (его долю) произошло после 15-го числа соответствующего месяца включительно, месяц возникновения (прекращения) указанного права не учитывается.

5.16. По коду строки 140 указывается коэффициент (Кв), который применяется для исчисления земельного налога в случае правообладания земельным участком в течение неполного налогового периода.

Коэффициент определяется как отношение числа полных месяцев, в течение которых данный земельный участок находился в собственности (постоянном (бессрочном) пользовании) налогоплательщика, к числу календарных месяцев в налоговом (отчетном) периоде.

При этом значение по коду строки 140 приводится в десятичных дробях с точностью до десятитысячных долей.

Если права на приобретенный (предоставленный) земельный участок зарегистрированы, например, 12 ноября текущего года, то коэффициент (Кв) определяется как:

Кв = 2 мес. : 12 мес. = 0,1667.

По коду строки 140 указывается "0,1667".

Если права на приобретенный (предоставленный) земельный участок зарегистрированы, например, 17 ноября текущего года, то коэффициент (Кв) определяется как:

Кв = 1 мес. : 12 мес. = 0,0833.

По коду строки 140 указывается "0,0833".

В том случае, если земельный участок, находящийся в собственности (постоянном (бессрочном) пользовании, использовался в течение всего налогового периода, то по коду строки 130 указывается "12", а по коду строки 140 указывается "1,0---".

5.17. По коду строки 150 указывается сумма исчисленного земельного налога за налоговый период, рассчитанная как произведение налоговой базы, указанной по коду строки 110, налоговой ставки, указанной по коду строки 120, и коэффициента (Кв), указанного по коду строки 140, деленное на сто. Показатель по коду строки 150 определяется как:

код строки 150 = (код строки 110 x код строки 120 x код строки 140): 100.

Если декларация представляется в отношении земельных участков, приобретенных (предоставленных) в собственность юридическими лицами на условиях осуществления на них жилищного строительства, за исключением индивидуального жилищного строительства, осуществляемого физическими лицами, то по строке с кодом 150 отражается исчисленная сумма земельного налога, которая определяется как произведение значений по кодам строк 110, 120 и 140, деленное на сто, и коэффициента 2, если по коду строки 040 соответствующая ячейка отмечена значением "1", или коэффициента 4, если по коду строки 040 соответствующая ячейка отмечена значением "2".

Показатель по коду строки 150 определяется как:

код строки 150 = ((код строки 110 x код строки 120 x код строки 140): 100) x 2;

код строки 150 = ((код строки 110 x код строки 120 x код строки 140): 100) x 4.

5.18. По строке 160 указывается количество полных месяцев использования налогоплательщиком налоговой льготы.

5.19. По коду строки 170 указывается коэффициент (Кл), который определяется как отношение числа полных месяцев, в течение которых отсутствует налоговая льгота, к числу календарных месяцев в налоговом периоде. При этом месяц возникновения права на налоговую льготу, а также месяц прекращения указанного права принимается за полный месяц.

Значение по коду строки 170 приводится в десятичных дробях с точностью до десятитысячных долей.

Если у налогоплательщика возникло право на льготу, например, 1 июня текущего года, то коэффициент (Кл) определяется как:

Кл = 5 мес. : 12 мес. = 0,4167.

В данном случае по коду строки 170 указывается "0,4167".

В случае, если в течение всего налогового периода у налогоплательщика не возникало право на налоговую льготу, то по коду строки 160 указываются "--", а по коду строки 170 указывается "1,0---".

5.20. По коду строки 180 в первом поле указывается код налоговой льготы в виде освобождения от налогообложения, предоставленной в соответствии с пунктом 2 статьи 387 Кодекса. Код налоговой льготы определяется согласно приложению N 6 к настоящему Порядку. Вторая часть показателя по коду строки 180 заполняется только в случае, если в первой части показателя указан код льготы 3022400. Порядок заполнения второй части показателя аналогичен порядку заполнения по коду строки 070, указанного в пункте 5.9 настоящего Порядка.

5.21. По коду строки 190 указывается сумма налоговой льготы, определяемая с учетом коэффициента (Кл), значение которого указывается по коду строки 170, налогоплательщиками, имеющими право на льготу, установленную в виде освобождения от налогообложения в соответствии с пунктом 2 статьи 387 Кодекса.

Показатель по коду строки 190 определяется как:

код строки 190 = код строки 150 x (1 - код строки 170).

5.22. По коду строки 200 указывается код налоговой льготы в виде освобождения от налогообложения, предоставленной в соответствии со статьей 395 и статьей 7 Кодекса. Код налоговой льготы определяется согласно приложению N 6 к настоящему Порядку.

5.23. По коду строки 210 указывается сумма налоговой льготы, определяемая с учетом коэффициента (Кл), значение которого указано по коду строки 170, налогоплательщиками, имеющими право на льготу, установленную в виде освобождения от налогообложения в соответствии со статьей 395 и статьей 7 Кодекса. Показатель по коду строки 210 определяется как:

код строки 210 = код строки 150 x (1 - стр. 170).

5.24. По коду строки 220 в первом поле указывается код налоговой льготы в виде уменьшения суммы земельного налога. Код строки 220 заполняется в случае установления нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) для данной категории налогоплательщиков налоговой льготы (по пункту 2 статьи 387 Кодекса). Код налоговой льготы определяется в соответствии с приложением N 6 к настоящему Порядку. Вторая часть показателя по коду строки с кодом 220 заполняется только в случае, если в первой части показателя указан код льготы 3022200. Порядок заполнения второй части показателя аналогичен порядку заполнения строки 070, указанного в пункте 5.9 настоящего Порядка.

5.25. По коду строки 230 указывается сумма налоговой льготы.

Код строки 230 заполняется в случае установления нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) для данной категории налогоплательщиков налоговой льготы, уменьшающей исчисленную сумму земельного налога (по пункту 2 статьи 387 Кодекса).

При установлении налоговой льготы, уменьшающей исчисленную сумму земельного налога в процентах (например, исчисленная сумма земельного налога уменьшается на 50 процентов), сумма налоговой льготы рассчитывается как произведение значения, указанного по коду строки 150, и процента, на который уменьшается исчисленная сумма земельного налога, деленное на сто.

Показатель по коду строки 230 определяется как:

код строки 230 = код строки 150 x 50: 100.

5.26. По коду строки 240 в первом поле указывается код налоговой льготы в виде снижения налоговой ставки. Код строки 240 заполняется в случае установления нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) для данной категории налогоплательщиков налоговой льготы (по пункту 2 статьи 387 Кодекса). Код налоговой льготы определяется в соответствии с приложением N 6 к настоящему Порядку. Вторая часть показателя по строке с кодом 240 заполняется только в случае, если в первой части показателя указан код льготы 3022500. Порядок заполнения второй части показателя аналогичен порядку заполнения строки 070, указанного в пункте 5.9 настоящего Порядка.

5.27. По коду строки 250 указывается исчисленная сумма земельного налога, подлежащая уплате в бюджет за налоговый период, рассчитанная как:

- разность значений по коду строки 150 и значения по коду строки 230 при заполнении Раздела 2 налогоплательщиками, имеющими право на льготы по земельному налогу в виде уменьшения суммы налога. Показатель по коду строки 250 определяется как:

код строки 250 = код строки 150 - код строки 230;

- разность значений по коду строки 150 и по коду строки 190 или по коду строки 210 при заполнении Раздела 2 налогоплательщиками, имеющими право на налоговые льготы по земельному налогу, установленные в соответствии с пунктом 2 статьи 387 Кодекса нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) и в соответствии со статьей 395 и статьей 7 Кодекса в виде полного освобождения от налогообложения, т.е. (код строки 150 - код строки 190) или (код строки 150 - код строки 210).

Показатель по коду строки 250 определяется как:

код строки 250 = код строки 150 - код строки 190;

код строки 250 = код строки 150 - код строки 210.

Приложение N 1

к Порядку заполнения налоговой декларации по земельному налогу,

утвержденному приказом ФНС России

от _______ N _____________

Коды, определяющие налоговый период

| Код | Наименование |

|---|---|

| 34 | Календарный год |

| 50 | Последний налоговый период при реорганизации (ликвидации) организации |

Приложение N 2

к Порядку заполнения налоговой декларации по земельному налогу,

утвержденному приказом ФНС России

от ________ N_______________

Коды форм реорганизации и код ликвидации организации

| Код | Наименование |

|---|---|

| 1 | Преобразование |

| 2 | Слияние |

| 3 | Разделение |

| 5 | Присоединение |

| 6 | Разделение с одновременным присоединением |

| 0 | Ликвидация |

Приложение N 3

к Порядку заполнения налоговой декларации по земельному налогу,

утвержденному приказом ФНС России

от ___________ N___________

Коды представления налоговой декларации по земельному налогу

| Код | Наименование |

|---|---|

| 213 | По месту учета в качестве крупнейшего налогоплательщика |

| 216 | По месту учета правопреемника, являющегося крупнейшим налогоплательщиком |

| 270 | По месту нахождения земельного участка (доли земельного участка) |

| 250 | По месту нахождения участка недр, предоставленного на условиях СРП |

| 251 | По месту нахождения организации - инвестора СРП, если участок недр расположен на континентальном шельфе Российской Федерации и (или) в пределах исключительной экономической зоны Российской Федерации |

Приложение N 4

к Порядку заполнения налоговой декларации по земельному налогу,

утвержденному приказом ФНС России

от _________ N_________________

Коды, определяющие способ представления налоговой декларации по земельному налогу в налоговый орган

| Код | Наименование |

|---|---|

| 01 | На бумажном носителе (по почте) |

| 02 | На бумажном носителе (лично) |

| 03 | На бумажном носителе с дублированием на съемном носителе (лично) |

| 04 | По телекоммуникационным каналам связи с ЭЦП |

| 05 | Другое |

| 08 | На бумажном носителе с дублированием на съемном носителе (по почте) |

| 09 | На бумажном носителе с использованием штрих-кода (лично) |

| 10 | На бумажном носителе с использованием штрих-кода (по почте) |

Приложение N 5

к Порядку заполнения налоговой декларации по земельному налогу,

утвержденному приказом ФНС России

от ________ N_______________

Справочник категорий земли

| Код | Наименование категории земли |

|---|---|

| 003001000000 | ЗЕМЛИ СЕЛЬСКОХОЗЯЙСТВЕННОГО НАЗНАЧЕНИЯ |

| 003001000010 | Сельскохозяйственные угодья |

| 003001000020 | Земли, занятые внутрихозяйственными дорогами, коммуникациями, лесными насаждениями, предназначенными для обеспечения защиты земель от воздействия негативных (вредных) природных, антропогенных и техногенных явлений, водными объектами, а также занятые зданиями, строениями, сооружениями, используемыми для производства, хранения и переработки сельскохозяйственной продукции |

| 003001000030 | Прочие земли сельскохозяйственного назначения |

| 003002000000 | ЗЕМЛИ НАСЕЛЕННЫХ ПУНКТОВ |

| 003002000010 | Земли в пределах населенных пунктов, отнесенные к территориальным зонам сельскохозяйственного использования |

| 003002000020 | Земельные участки, занятые жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса |

| 003002000030 | Земельные участки, предоставленные для жилищного строительства |

| 003002000040 | Земельные участки, приобретенные в собственность юридическими и физическими лицами на условиях осуществления на них жилищного строительства (за исключением индивидуального жилищного строительства) |

| 003002000060 | Земельные участки, предоставленные для ведения личного подсобного хозяйства, садоводства и огородничества или животноводства, а также дачного хозяйства |

| 003002000070 | Земельные участки, предоставленные юридическим лицам для ведения садоводства и огородничества или животноводства, а также дачного хозяйства |

| 003002000090 | Земли в пределах населенных пунктов, отнесенные к производственным территориальным зонам и зонам инженерных и транспортных инфраструктур |

| 003002000100 | Прочие земельные участки |

| 003003000000 | ЗЕМЛИ ПРОМЫШЛЕННОСТИ, ЭНЕРГЕТИКИ, ТРАНСПОРТА, СВЯЗИ, РАДИОВЕЩАНИЯ, ТЕЛЕВИДЕНИЯ, ИНФОРМАТИКИ, ЗЕМЛИ ДЛЯ ОБЕСПЕЧЕНИЯ КОСМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ, ЗЕМЛИ ОБОРОНЫ, БЕЗОПАСНОСТИ И ЗЕМЛИ ИНОГО СПЕЦИАЛЬНОГО НАЗНАЧЕНИЯ |

| 003003000010 | Земли промышленности |

| 003003000020 | Земли энергетики |

| 003003000030 | Земли транспорта |

| 003003000040 | Земли связи, радиовещания, телевидения, информатики |

| 003003000050 | Прочие земли |

| 003003000060 | Земли обороны |

| 003003000070 | Земли безопасности |

| 003003000080 | Земли иного специального назначения |

| 003004000000 | ЗЕМЛИ ОСОБО ОХРАНЯЕМЫХ ТЕРРИТОРИЙ И ОБЪЕКТОВ |

| 003005000000 | ЗЕМЛИ ЛЕСНОГО ФОНДА |

| 003006000000 | ЗЕМЛИ ВОДНОГО ФОНДА |

| 003007000000 | ЗЕМЛИ ЗАПАСА |

| 003008000000 | Прочие земли |

Приложение N 6

к Порядку заполнения налоговой декларации по земельному налогу,

утвержденному приказом ФНС России

от _____________ N_____________

Коды налоговых льгот

| Коды налоговых льгот | Наименование льготы | Основание |

|---|---|---|

| 3021000 | НАЛОГОВЫЕ ЛЬГОТЫ, ПРЕДОСТАВЛЯЕМЫЕ НА ФЕДЕРАЛЬНОМ УРОВНЕ | Глава 31 "Земельный налог" Кодекса |

| 3021100 | НАЛОГОВЫЕ ЛЬГОТЫ, ПРЕДУСМАТРИВАЮЩИЕ ОСВОБОЖДЕНИЕ ОТ НАЛОГООБЛОЖЕНИЯ | Статья 395 Кодекса |

| 3021110 | Организации и учреждения уголовно-исполнительной системы Министерства юстиции Российской Федерации - в отношении земельных участков, предоставленных для непосредственного выполнения возложенных на эти организации и учреждения функций | Пункт 1 статьи 395 Кодекса |

| 3021120 | Организации - в отношении земельных участков, занятых государственными автомобильными дорогами общего пользования | Пункт 2 статьи 395 Кодекса |

| 3021160 | Религиозные организации - в отношении принадлежащих им земельных участков, на которых расположены здания, строения и сооружения религиозного и благотворительного назначения | Пункт 4 статьи 395 Кодекса |

| 3021170 | Общероссийские общественные организации инвалидов (в том числе созданные как союзы общественных организаций инвалидов), среди членов которых инвалиды и их законные представители составляют не менее 80 процентов, - в отношении земельных участков, используемых ими для осуществления уставной деятельности | Абзац 1 пункта 5 статьи 395 Кодекса |

| 3021180 | Организации, уставный капитал которых полностью состоит из вкладов указанных общероссийских общественных организаций инвалидов, если среднесписочная численность инвалидов среди их работников составляет не менее 50 процентов, а их доля в фонде оплаты труда - не менее 25 процентов, - в отношении земельных участков, используемых ими для производства и (или) реализации товаров (за исключением подакцизных товаров, минерального сырья и иных полезных ископаемых, а также иных товаров по перечню, утверждаемому Правительством Российской Федерации по согласованию с общероссийскими общественными организациями инвалидов), работ и услуг (за исключением брокерских и иных посреднических услуг) | Абзац 2 пункта 5 статьи 395 Кодекса |

| 3021190 | Учреждения, единственными собственниками имущества которых являются указанные общероссийские общественные организации инвалидов, - в отношении земельных участков, используемых ими для достижения образовательных, культурных, лечебно-оздоровительных, физкультурно-спортивных, научных, информационных и иных целей социальной защиты и реабилитации инвалидов, а также для оказания правовой и иной помощи инвалидам, детям-инвалидам и их родителям | Абзац 3 пункта 5 статьи 395 Кодекса |

| 3021191 | Организации народных художественных промыслов - в отношении земельных участков, находящихся в местах традиционного бытования народных художественных промыслов и используемых для производства и реализации изделий народных художественных промыслов | Пункт 6 статьи 395 Кодекса |

| 3021192 | Физические лица, относящиеся к коренным малочисленным народам Севера, Сибири и Дальнего Востока Российской Федерации, а также общины таких народов - в отношении земельных участков, используемых для сохранения и развития их традиционного образа жизни, хозяйствования и промыслов | Пункт 7 статьи 395 Кодекса |

| 3021194 | Организации - резиденты особой экономической зоны - в отношении земельных участков, расположенных на территории особой экономической зоны, сроком на пять лет с момента возникновения права собственности на каждый земельный участок | Пункт 9 статьи 395 Кодекса |

| 3021195 | Организации, признаваемые управляющими компаниями в соответствии с Федеральным законом от 28.09.2010 N 244-ФЗ "Об инновационном центре "Сколково" (Собрание законодательства Российской Федерации, 2010, N 40, ст. 4970; N 52, ст. 7000; 2011, N 29, ст. 4291, ст. 4300), - в отношении земельных участков, входящих в состав территории инновационного центра "Сколково" и предоставленных (приобретенных) для непосредственного выполнения возложенных на эти организации функций в соответствии с указанным Федеральным законом | Пункт 10 статьи 395 Кодекса |

| 3021196 | Судостроительные организации, имеющие статус резидента промышленно-производственной особой экономической зоны, - в отношении земельных участков, занятых принадлежащими им на праве собственности и используемыми в целях строительства и ремонта судов зданиями, строениями, сооружениями производственного назначения, с даты регистрации таких организаций в качестве резидента особой экономической зоны сроком на десять лет | Пункт 11 статьи 395 Кодекса |

| 30211197 | Организации - участники свободной экономической зоны - в отношении земельных участков, расположенных на территории свободной экономической зоны и используемых в целях выполнения договора об осуществлении деятельности в свободной экономической зоне, сроком на три года с месяца возникновения права собственности на каждый земельный участок | Пункт 12 статьи 395 Кодекса |

| 3022000 | ЛЬГОТЫ ПО ЗЕМЕЛЬНОМУ НАЛОГУ, УСТАНАВЛИВАЕМЫЕ НОРМАТИВНЫМИ ПРАВОВЫМИ АКТАМИ ПРЕДСТАВИТЕЛЬНЫХ ОРГАНОВ МУНИЦИПАЛЬНЫХ ОБРАЗОВАНИЙ (ЗАКОНАМИ ГОРОДОВ ФЕДЕРАЛЬНОГО ЗНАЧЕНИЯ МОСКВЫ, САНКТ-ПЕТЕРБУРГА И СЕВАСТОПОЛЯ) | Пункт 2 статьи 387 Кодекса |

| 3022100 | Льготы по земельному налогу, предоставляемые в виде не облагаемой налогом суммы | Пункт 2 статьи 387 Кодекса |

| 3022200 | Льготы по земельному налогу, уменьшающие исчисленную сумму налога | Пункт 2 статьи 387 Кодекса |

| 3022300 | Льготы по земельному налогу в виде доли необлагаемой площади земельного участка | Пункт 2 статьи 387 Кодекса |

| 3022400 | Льготы по земельному налогу в виде освобождения от налогообложения | Пункт 2 статьи 387 Кодекса |

| 3022500 | Льготы по земельному налогу в виде снижения налоговой ставки | Пункт 2 статьи 387 Кодекса |

| 3029000 | ЛЬГОТЫ (ОСВОБОЖДЕНИЕ) ПО ЗЕМЕЛЬНОМУ НАЛОГУ, ПРЕДУСМОТРЕННЫЕ МЕЖДУНАРОДНЫМИ ДОГОВОРАМИ РОССИЙСКОЙ ФЕДЕРАЦИИ | Статья 7 Кодекса |

-------------------------------------------

*(1) Передача файла от отправителя к конечному получателю (К) может осуществляться в несколько этапов через другие налоговые органы, осуществляющие передачу файла на промежуточных этапах, которые обозначаются идентификатором А. В случае передачи файла от отправителя к конечному получателю при отсутствии налоговых органов, осуществляющих передачу на промежуточных этапах, значения идентификаторов А и К совпадают.

*(2) В строке таблицы могут быть описаны несколько элементов, наименования которых разделены символом "|". Такая форма записи применяется при наличии в файле обмена только одного элемента из описанных в этой строке.

Обзор документа

Разработаны новая форма декларации по земельному налогу, формат ее представления в электронном виде, порядок заполнения.

Декларация заполняется налогоплательщиками-организациями в отношении участков, принадлежащих им на праве собственности или праве постоянного (бессрочного) пользования. Представлять ее нужно в налоговый орган по месту нахождения участка.

Как и ранее, декларация будет содержать титульный лист и 2 раздела: сумма земельного налога, подлежащая уплате в бюджет, расчет налоговой базы и налога.

Все значения стоимостных показателей указываются в полных рублях. Те, что меньше 50 коп., отбрасываются, а 50 коп. и более округляются до полного рубля.

Текстовые поля декларации будут заполнять заглавными печатными символами.

Приводятся коды, определяющие налоговый период, коды форм реорганизации и код ликвидации организации, коды представления декларации, а также определяющие способ подачи, справочник категорий земли, коды налоговых льгот.