(1).jpg)

Проект Приказа Федеральной налоговой службы "Об утверждении форм и форматов представления налоговой декларации по налогу на имущество организаций и налогового расчета по авансовому платежу по налогу на имущество организаций в электронной форме и порядков их заполнения" (подготовлен ФНС России 27.02.2017)

Досье на проект

В соответствии с пунктом 7 статьи 80 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 2016, N 27, ст. 4177), в целях реализации положений главы 30 "Налог на имущество организаций" части второй Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст. 3340; 2016, N 27, ст. 4184) приказываю:

1. Утвердить:

форму налоговой декларации по налогу на имущество организаций согласно приложению N 1 к настоящему приказу;

формат представления налоговой декларации по налогу на имущество организаций в электронной форме согласно приложению N 2 к настоящему приказу;

порядок заполнения налоговой декларации по налогу на имущество организаций согласно приложению N 3 к настоящему приказу;

форму налогового расчета по авансовому платежу по налогу на имущество организаций согласно приложению N 4 к настоящему приказу;

формат представления налогового расчета по авансовому платежу по налогу на имущество организаций в электронной форме согласно приложению N 5 к настоящему приказу;

порядок заполнения налогового расчета по авансовому платежу по налогу на имущество организаций согласно приложению N 6 к настоящему приказу.

2. Признать утратившими силу:

приказ ФНС России от 24.11.2011 N ММВ-7-11/895 "Об утверждении форм и форматов представления в электронном виде налоговой декларации и налогового расчета по авансовому платежу по налогу на имущество организаций и порядков их заполнения" (зарегистрирован Министерством юстиции Российской Федерации 12.12.2011, регистрационный номер 22542),

приказ ФНС России от 05.11.2013 N ММВ-7-11/478@ "О внесении изменений в приложения к приказу ФНС России от 24.11.2011 N ММВ-7-11/895 "Об утверждении форм и форматов представления в электронном виде налоговой декларации и налогового расчета по авансовому платежу по налогу на имущество организаций и порядков их заполнения" (зарегистрирован Министерством юстиции Российской Федерации 19.12.2013, регистрационный номер 30649).

3. Настоящий приказ вступает в силу по истечении двух месяцев со дня его официального опубликования и применяется начиная с представления налоговой декларации по налогу на имущество организаций за налоговый период 2017 года.

4. Руководителям (исполняющим обязанности руководителя) управлений Федеральной налоговой службы по субъектам Российской Федерации довести настоящий приказ до нижестоящих налоговых органов и обеспечить его применение.

5. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, координирующего методологическое обеспечение работы налоговых органов по вопросам исчисления, полноты и своевременности внесения в бюджетную систему Российской Федерации налога на имущество организаций, земельного налога, транспортного налога, налога на имущество физических лиц.

| Руководитель Федеральной налоговой службы | М.В.Мишустин |

Приложение N 2

к приказу ФНС России

от "___" _______ 2017 г. N ____

Формат представления налоговой декларации по налогу на имущество организаций в электронной форме

I. ОБЩИЕ СВЕДЕНИЯ

1. Настоящий формат описывает требования к XML файлам (далее - файл обмена) передачи в электронной форме налоговой декларации по налогу на имущество организаций в налоговые органы.

2. Номер версии настоящего формата 5.04, часть LXXXIV .

II. ОПИСАНИЕ ФАЙЛА ОБМЕНА

3. Имя файла обмена должно иметь следующий вид:

R_Т_A_K_О_GGGGMMDD_N, где:

R_Т - префикс, принимающий значение NO_IMUD;

A_K - идентификатор получателя информации, где: A - идентификатор получателя, которому направляется файл обмена, K - идентификатор конечного получателя, для которого предназначена информация из данного файла обмена*(1). Каждый из идентификаторов (A и K) имеет вид для налоговых органов - четырехразрядный код (код налогового органа в соответствии с классификатором "Система обозначения налоговых органов" (СОНО);

О - идентификатор отправителя информации, имеет вид:

для организаций - девятнадцатиразрядный код (идентификационный номер налогоплательщика (далее - ИНН) и код причины постановки на учет (далее - КПП) организации (обособленного подразделения);

для физических лиц - двенадцатиразрядный код (ИНН физического лица, при наличии. При отсутствии ИНН - последовательность из двенадцати нулей).

GGGG - год формирования передаваемого файла, MM - месяц, DD - день;

N - идентификационный номер файла. (Длина - от 1 до 36 знаков. Идентификационный номер файла должен обеспечивать уникальность файла).

Расширение имени файла - xml. Расширение имени файла может указываться как строчными, так и прописными буквами.

Параметры первой строки файла обмена

Первая строка XML файла должна иметь следующий вид:

<?xml version ="1.0" encoding ="windows-1251"?>

Имя файла, содержащего XML схему файла обмена, должно иметь следующий вид:

NO_IMUD_1_084_00_05_04_xx , где хх - номер версии схемы.

Расширение имени файла - xsd.

XML схема файла обмена приводится отдельным файлом и размещается на официальном сайте Федеральной налоговой службы.

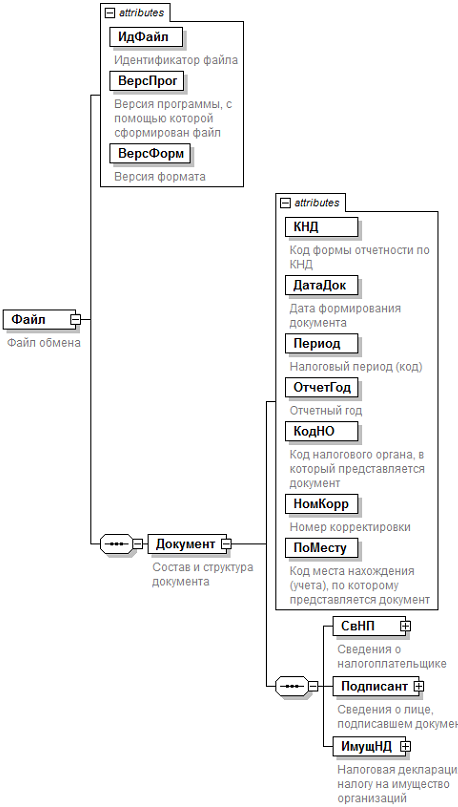

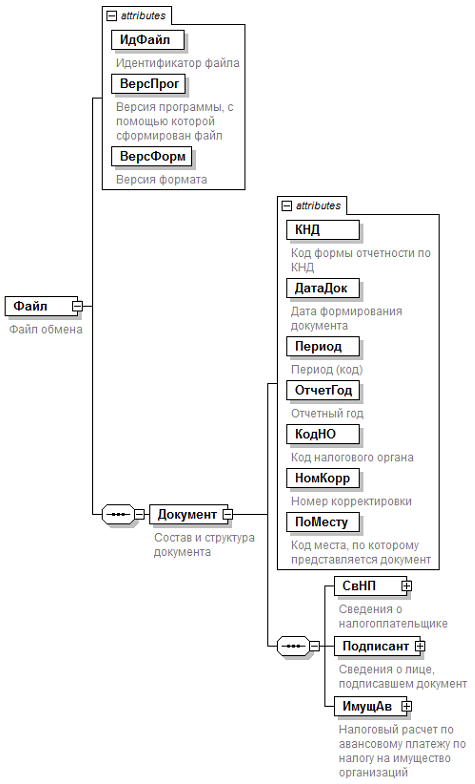

4. Логическая модель файла обмена представлена в виде диаграммы структуры файла обмена на рисунке 1 настоящего формата. Элементами логической модели файла обмена являются элементы и атрибуты XML файла. Перечень структурных элементов логической модели файла обмена и сведения о них приведены в таблицах 4.1-4.19 настоящего формата.

Для каждого структурного элемента логической модели файла обмена приводятся следующие сведения:

наименование элемента. Приводится полное наименование элемента*(2);

сокращенное наименование (код) элемента. Приводится сокращенное наименование элемента. Синтаксис сокращенного наименования должен удовлетворять спецификации XML;

признак типа элемента. Может принимать следующие значения: "С" - сложный элемент логической модели (содержит вложенные элементы), "П" - простой элемент логической модели, реализованный в виде элемента XML файла, "А" - простой элемент логической модели, реализованный в виде атрибута элемента XML файла. Простой элемент логической модели не содержит вложенные элементы;

формат элемента. Формат элемента представляется следующими условными обозначениями: Т - символьная строка; N - числовое значение (целое или дробное).

Формат символьной строки указывается в виде Т(n-к) или T(=к), где: n - минимальное количество знаков, к - максимальное количество знаков, символ "-" - разделитель, символ "=" означает фиксированное количество знаков в строке. В случае, если минимальное количество знаков равно 0, формат имеет вид Т(0-к). В случае, если максимальное количество знаков неограничено, формат имеет вид Т(n-).

Формат числового значения указывается в виде N(m.к), где: m - максимальное количество знаков в числе, включая знак (для отрицательного числа), целую и дробную часть числа без разделяющей десятичной точки, k - максимальное число знаков дробной части числа. Если число знаков дробной части числа равно 0 (то есть число целое), то формат числового значения имеет вид N(m).

Для простых элементов, являющихся базовыми в XML (определенными в сети Интернет по электронному адресу: http://www.w3.org/TR/xmlschema-0), например, элемент с типом "date", поле "Формат элемента" не заполняется. Для таких элементов в поле "Дополнительная информация" указывается тип базового элемента;

признак обязательности элемента определяет обязательность наличия элемента (совокупности наименования элемента и его значения) в файле обмена. Признак обязательности элемента может принимать следующие значения: "О" - наличие элемента в файле обмена обязательно; "Н" - наличие элемента в файле обмена необязательно, то есть элемент может отсутствовать. Если элемент принимает ограниченный перечень значений (по классификатору, кодовому словарю и тому подобному), то признак обязательности элемента дополняется символом "К". Например, "ОК". В случае если количество реализаций элемента может быть более одной, то признак обязательности элемента дополняется символом "М". Например, "НМ" или "ОКМ".

К вышеперечисленным признакам обязательности элемента может добавляться значение "У" в случае описания в XML схеме условий, предъявляемых к элементу в файле обмена, описанных в графе "Дополнительная информация". Например, "НУ" или "ОКУ";

дополнительная информация содержит, при необходимости, требования к элементу файла обмена, не указанные ранее. Для сложных элементов указывается ссылка на таблицу, в которой описывается состав данного элемента. Для элементов, принимающих ограниченный перечень значений из классификатора (кодового словаря и тому подобного), указывается соответствующее наименование классификатора (кодового словаря и тому подобного) или приводится перечень возможных значений. Для классификатора (кодового словаря и тому подобного) может указываться ссылка на его местонахождение. Для элементов, использующих пользовательский тип данных, указывается наименование типового элемента.

Рисунок 1. Диаграмма структуры файла обмена

Таблица 4.1

Файл обмена (Файл)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Идентификатор файла | ИдФайл | A | T(1-255) | ОУ | Содержит (повторяет) имя сформированного файла (без расширения) |

| Версия программы, с помощью которой сформирован файл | ВерсПрог | A | T(1-40) | О | |

| Версия формата | ВерсФорм | A | T(1-5) | О | Принимает значение: 5.04 |

| Состав и структура документа | Документ | С | О | Состав элемента представлен в таблице 4.2 |

Таблица 4.2

Состав и структура документа (Документ)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Код формы отчетности по КНД | КНД | A | T(=7) | ОК | Типовой элемент <КНДТип>. Принимает значение: 1152026 |

| Дата формирования документа | ДатаДок | A | T(=10) | О | Типовой элемент <ДатаТип>. Дата в формате ДД.ММ.ГГГГ |

| Налоговый период (код) | Период | A | T(=2) | ОК | Принимает значения в соответствии с "Кодами, определяющими налоговый период", приведенными в Приложении N 1 к Порядку заполнения налоговой декларации по налогу на имущество организаций (далее - Порядок заполнения), а именно: 34 - календарный год | 50 - последний налоговый период при реорганизации (ликвидации) организации |

| Отчетный год | ОтчетГод | A | О | Типовой элемент <xs:gYear>. Год в формате ГГГГ | |

| Код налогового органа, в который представляется документ | КодНО | A | T(=4) | ОК | Типовой элемент <СОНОТип> |

| Номер корректировки | НомКорр | A | T(1-3) | О | Принимает значение: 0 - первичный документ, 1 - 999 - номер корректировки для корректирующего документа |

| Код места нахождения (учета), по которому представляется документ | ПоМесту | A | T(=3) | ОК | Принимает значение: 213 - по месту учета в качестве крупнейшего налогоплательщика | 214 - по месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком | 215 - по месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком | 216 - по месту учета правопреемника, являющегося крупнейшим налогоплательщиком | 221 - по месту нахождения обособленного подразделения российской организации, имеющего отдельный баланс | 245 - по месту постановки на учет в налоговом органе иностранной организации | 281 - по месту нахождения объекта недвижимого имущества (в отношении которого установлен отдельный порядок исчисления и уплаты налога) |

| Сведения о налогоплательщике | СвНП | С | О | Состав элемента представлен в таблице 4.3 | |

| Сведения о лице, подписавшем документ | Подписант | С | О | Состав элемента представлен в таблице 4.6 | |

| Налоговая декларация по налогу на имущество организаций | ИмущНД | С | О | Состав элемента представлен в таблице 4.8 |

Таблица 4.3

Сведения о налогоплательщике (СвНП)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Номер контактного телефона | Тлф | A | T(1-20) | Н | |

| Налогоплательщик - организация | НПЮЛ | С | О | Состав элемента представлен в таблице 4.4 |

Таблица 4.4

Налогоплательщик - организация (НПЮЛ)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Наименование организации | НаимОрг | A | T(1-1000) | О | |

| ИНН организации | ИННЮЛ | A | T(=10) | О | Типовой элемент <ИННЮЛТип> |

| КПП | КПП | A | T(=9) | О | Типовой элемент <КППТип> |

| Сведения о реорганизованной (ликвидированной) организации | СвРеоргЮЛ | С | Н | Состав элемента представлен в таблице 4.5 |

Таблица 4.5

Сведения о реорганизованной (ликвидированной) организации (СвРеоргЮЛ)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Код формы реорганизации (ликвидация) | ФормРеорг | A | T(=1) | ОК | Принимает значения в соответствии с Кодами форм реорганизации и кодом ликвидации организации, приведенными в Приложении N 2 к Порядку заполнения, а именно: 0 - ликвидация | 1 - преобразование | 2 - слияние | 3 - разделение | 5 - присоединение | 6 - разделение с одновременным присоединением |

| ИНН реорганизованной организации | ИННЮЛ | A | T(=10) | НУ | Типовой элемент <ИННЮЛТип> Элемент обязателен при <ФормРеорг> = 1 | 2 | 3 | 5 | 6 |

| КПП | КПП | A | T(=9) | НУ | Типовой элемент <КППТип> Элемент обязателен при <ФормРеорг> = 1 | 2 | 3 | 5 | 6 |

Таблица 4.6

Сведения о лице, подписавшем документ (Подписант)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Признак лица, подписавшего документ | ПрПодп | A | T(=1) | ОК | Принимает значение: 1 - налогоплательщик | 2 - представитель налогоплательщика |

| Фамилия, имя, отчество | ФИО | С | О | Типовой элемент <ФИОТип>. Состав элемента представлен в таблице 4.19 | |

| Сведения о представителе налогоплательщика | СвПред | С | НУ | Состав элемента представлен в таблице 4.7. Элемент обязателен при <ПрПодп>=2 |

Таблица 4.7

Сведения о представителе налогоплательщика (СвПред)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Наименование и реквизиты документа, подтверждающего полномочия представителя | НаимДок | A | T(1-120) | О | |

| Наименование организации представителя налогоплательщика | НаимОрг | A | T(1-1000) | Н |

Таблица 4.8

Налоговая декларация по налогу на имущество организаций (ИмущНД)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Сумма налога, подлежащая уплате в бюджет | СумНалПУ | С | ОМ | Состав элемента представлен в таблице 4.9 |

Таблица 4.9

Сумма налога, подлежащая уплате в бюджет (СумНалПУ)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Код по ОКТМО | ОКТМО | A | T(=8) | T(=11) | ОК | Типовой элемент <ОКТМОТип>. Принимает значение в соответствии с Общероссийским классификатором территорий муниципальных образований |

| Код бюджетной классификации | КБК | A | T(=20) | ОК | Типовой элемент <КБКТип>. Принимает значение в соответствии с классификатором кодов классификации доходов бюджетов Российской Федерации |

| Сумма налога, подлежащая уплате в бюджет (Сумма налога, исчисленная к уменьшению) | НалПУ | A | N(15) | О | Сумма налога, исчисленная к уменьшению, указывается со знаком минус |

| Определение налоговой базы и исчисление суммы налога в отношении подлежащего налогообложению имущества российских организаций и иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства | РасОбДеятРФ | С | НУ | Состав элемента представлен в таблице 4.10. Элемент обязателен при отсутствии элемента <РасОБНедИО> | |

| Информация об объектах недвижимого имущества, облагаемых налогом по среднегодовой стоимости | ОбъектОблНал | С | Н | Состав элемента представлен в таблице 4.14 | |

| Исчисление суммы налога за налоговый период по объекту недвижимого имущества, налоговая база в отношении которого определяется как кадастровая | РасОБНедИО | С | НУ | Состав элемента представлен в таблице 4.16. Элемент обязателен при отсутствии элемента <РасОбДеятРФ> |

Таблица 4.10

Определение налоговой базы и исчисление суммы налога в отношении подлежащего налогообложению имущества российских организаций и иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства (РасОбДеятРФ)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Расчет по объекту имущества | РасОб | С | ОМ | Состав элемента представлен в таблице 4.11 |

Таблица 4.11

Расчет по объекту имущества (РасОб)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Код вида имущества | ВидИмущ | A | T(=2) | ОК | Принимает значения в соответствии с Кодами вида имущества, приведенными в Приложении N 5 к Порядку заполнения, а именно: 01 | 02 | 03 | 04 | 05 | 07 | 08 | 09 | 10 |

| Данные для расчета среднегодовой стоимости имущества за налоговый период | ДанРасСтПер | С | О | Состав элемента представлен в таблице 4.12 | |

| Расчет суммы налога | РасчНал | С | О | Состав элемента представлен в таблице 4.13 |

Таблица 4.12

Данные для расчета среднегодовой стоимости имущества за налоговый период (ДанРасСтПер)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Остаточная стоимость основных средств на 01.01 | ОстСтом0101 | С | О | Типовой элемент <ОстСтоимМес>. Состав элемента представлен в таблице 4.18 | |

| Остаточная стоимость основных средств на 01.02 | ОстСтом0102 | С | О | Типовой элемент <ОстСтоимМес>. Состав элемента представлен в таблице 4.18 | |

| Остаточная стоимость основных средств на 01.03 | ОстСтом0103 | С | О | Типовой элемент <ОстСтоимМес>. Состав элемента представлен в таблице 4.18 | |

| Остаточная стоимость основных средств на 01.04 | ОстСтом0104 | С | О | Типовой элемент <ОстСтоимМес>. Состав элемента представлен в таблице 4.18 | |

| Остаточная стоимость основных средств на 01.05 | ОстСтом0105 | С | О | Типовой элемент <ОстСтоимМес>. Состав элемента представлен в таблице 4.18 | |

| Остаточная стоимость основных средств на 01.06 | ОстСтом0106 | С | О | Типовой элемент <ОстСтоимМес>. Состав элемента представлен в таблице 4.18 | |

| Остаточная стоимость основных средств на 01.07 | ОстСтом0107 | С | О | Типовой элемент <ОстСтоимМес>. Состав элемента представлен в таблице 4.18 | |

| Остаточная стоимость основных средств на 01.08 | ОстСтом0108 | С | О | Типовой элемент <ОстСтоимМес>. Состав элемента представлен в таблице 4.18 | |

| Остаточная стоимость основных средств на 01.09 | ОстСтом0109 | С | О | Типовой элемент <ОстСтоимМес>. Состав элемента представлен в таблице 4.18 | |

| Остаточная стоимость основных средств на 01.10 | ОстСтом0110 | С | О | Типовой элемент <ОстСтоимМес>. Состав элемента представлен в таблице 4.18 | |

| Остаточная стоимость основных средств на 01.11 | ОстСтом0111 | С | О | Типовой элемент <ОстСтоимМес>. Состав элемента представлен в таблице 4.18 | |

| Остаточная стоимость основных средств на 01.12 | ОстСтом0112 | С | О | Типовой элемент <ОстСтоимМес>. Состав элемента представлен в таблице 4.18 | |

| Остаточная стоимость основных средств на 31.12 | ОстСтом3112 | С | О | Типовой элемент <ОстСтоимМес>. Состав элемента представлен в таблице 4.18 | |

| В том числе недвижимое имущество | ВтчНедИм | С | О | Типовой элемент <ОстСтоимМес>. Состав элемента представлен в таблице 4.18 |

Таблица 4.13

Расчет суммы налога (РасчНал)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Среднегодовая стоимость имущества за налоговый период | СтИмущ | A | N(15) | О | |

| Код налоговой льготы | КодНалЛьг | A | T(7-20) | НК | Значение элемента представляется в виде ЛЛЛЛЛЛЛ/ХХХХХХХХХХХХ, где: ЛЛЛЛЛЛЛ - значения в соответствии с "Кодами налоговых льгот", приведенными в приложении N 6 к Порядку заполнения, /ХХХХХХХХХХХХ - разделительный слеш (/) и номер статьи (ХХХХ), пункта (ХХХХ) и подпункта (ХХХХ) закона субъекта Российской Федерации, в соответствии с которым предоставляется соответствующая льгота (указывается только если ЛЛЛЛЛЛЛ принимает значение 2012000) Элемент не заполняется, если код налоговой льготы равен 2012400 или 2012500 |

| Среднегодовая стоимость необлагаемого налогом имущества за налоговый период | СтИмущНеобл | A | N(15) | Н | |

| Доля балансовой стоимости объекта недвижимого имущества на территории соответствующего субъекта Российской Федерации | ДолСт | A | T(3-21) | Н | Типовой элемент <ПростДроб21>. Элемент обязателен при <ВидИмущ>=2. Представляется в виде простой правильной дроби без лидирующих нулей в числителе и знаменателе. Формат записи: (от 1 до 10 знаков)/(от 1 до 10 знаков) |

| Налоговая база | НалБаза | A | N(15) | О | |

| Код налоговой льготы (установленный в виде понижения налоговой ставки) | КодЛгПНС | A | T(=20) | НК | Значение элемента представляется в виде ЛЛЛЛЛЛЛ/ХХХХХХХХХХХХ, где: ЛЛЛЛЛЛЛ - код налоговой льготы 2012400, /ХХХХХХХХХХХХ - разделительный слеш (/) и номер статьи (ХХХХ), пункта (ХХХХ) и подпункта (ХХХХ) закона субъекта Российской Федерации, в соответствии с которым предоставляется соответствующая льгота |

| Налоговая ставка (%) | НалСтав | A | N(3.2) | О | |

| Кжд | Кжд | A | N(2.1) | Н | |

| Сумма налога за налоговый период | СумНалИсчисл | A | N(15) | О | |

| Сумма авансовых платежей, исчисленная за отчетные периоды | СумАвИсчисл | A | N(15) | Н | |

| Код налоговой льготы (в виде уменьшения суммы налога, подлежащей уплате в бюджет) | КодЛгУмен | A | T(=20) | НК | Значение элемента представляется в виде ЛЛЛЛЛЛЛ/ХХХХХХХХХХХХ, где: ЛЛЛЛЛЛЛ - код налоговой льготы 2012500, /ХХХХХХХХХХХХ - разделительный слеш (/) и номер статьи (ХХХХ), пункта (ХХХХ) и подпункта (ХХХХ) закона субъекта Российской Федерации, в соответствии с которым предоставляется соответствующая льгота |

| Сумма налоговой льготы , уменьшающей сумму налога, подлежащую уплате в бюджет | СумЛгУмен | A | N(15) | Н | |

| Сумма налога, уплаченная за пределами Российской федерации | СумНалПред | A | N(15) | Н | |

| Остаточная стоимость основных средств по состоянию на 31.12 | СтОст3112Вс | A | N(15) | О |

Таблица 4.14

Информация об объектах недвижимого имущества, облагаемых налогом по среднегодовой стоимости (ОбъектОблНал)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Информация об объекте недвижимого имущества | ИнфОбъект | С | ОМ | Состав элемента представлен в таблице 4.15 |

Таблица 4.15

Информация об объекте недвижимого имущества (ИнфОбъект)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Кадастровый номер | КадастНом | A | T(1-100) | Н | |

| Условный номер | УсловНом | A | T(1-100) | Н | |

| Инвентарный номер | ИнвентНом | A | T(1-100) | Н | |

| Код ОКОФ | ОКОФ | A | T(5-16) | ОК | Типовой элемент <ОКОФТип>. Принимает значение в соответствии с Общероссийским классификатором основных фондов" |

| Остаточная стоимость на 31.12 | СтОст3112 | A | N(15) | О |

Таблица 4.16

Исчисление суммы налога за налоговый период по объекту недвижимого имущества, налоговая база в отношении которого определяется как кадастровая стоимость (РасОБНедИО)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Расчет по объекту имущества | РасОб | С | ОМ | Состав элемента представлен в таблице 4.17 |

Таблица 4.17

Расчет по объекту имущества (РасОб)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Код вида имущества | ВидИмущ | A | T(=2) | ОК | Принимает значения в соответствии с Кодами вида имущества, приведенными в Приложении N 5 к Порядку заполнения, а именно: 11 | 12 | 13 |

| Кадастровый номер здания (строения, сооружения) | НомКадЗдан | A | T(1-100) | О | |

| Кадастровый номер помещения | НомКадПом | A | T(1-100) | Н | |

| Кадастровая стоимость | СтКадастр | A | N(15) | О | |

| Необлагаемая налогом кадастровая стоимость | СтКадастрНеобл | A | N(15) | Н | |

| Доля в праве общей собственности | ДоляПравСоб | A | T(3-21) | Н | Типовой элемент <ПростДроб21>. Представляется в виде простой правильной дроби без лидирующих нулей в числителе и знаменателе. Формат записи: (от 1 до 10 знаков)/(от 1 до 10 знаков) |

| Доля в соответствии с пунктом 6 статьи 378.2 Налогового кодекса Российской Федерации | Доля_6.378.2 | A | T(3-21) | Н | Типовой элемент <ПростДроб21>. Представляется в виде простой правильной дроби без лидирующих нулей в числителе и знаменателе. Формат записи: (от 1 до 10 знаков)/(от 1 до 10 знаков) |

| Код налоговой льготы | КодНалЛьг | A | T(7-20) | НК | Значение элемента представляется в виде ЛЛЛЛЛЛЛ/ХХХХХХХХХХХХ, где: ЛЛЛЛЛЛЛ - значения в соответствии с "Кодами налоговых льгот", приведенными в приложении N 6 к Порядку заполнения, /ХХХХХХХХХХХХ - разделительный слеш (/) и номер статьи (ХХХХ), пункта (ХХХХ) и подпункта (ХХХХ) закона субъекта Российской Федерации, в соответствии с которым предоставляется соответствующая льгота (указывается только если ЛЛЛЛЛЛЛ принимает значение 2012000) Элемент не заполняется, если код налоговой льготы равен 2012400 или 2012500 |

| Доля стоимости объекта недвижимого имущества на территории субъекта Российской Федерации | ДолСт | A | T(3-21) | Н | Типовой элемент <ПростДроб21>. Представляется в виде простой правильной дроби без лидирующих нулей в числителе и знаменателе. Формат записи: (от 1 до 10 знаков)/(от 1 до 10 знаков) |

| Налоговая база | НалБаза | A | N(15) | О | |

| Код налоговой льготы (установленный в виде понижения налоговой ставки) | КодЛгПНС | A | T(=20) | НК | Значение элемента представляется в виде ЛЛЛЛЛЛЛ/ХХХХХХХХХХХХ, где: ЛЛЛЛЛЛЛ - код налоговой льготы 2012400, /ХХХХХХХХХХХХ - разделительный слеш (/) и номер статьи (ХХХХ), пункта (ХХХХ) и подпункта (ХХХХ) закона субъекта Российской Федерации, в соответствии с которым предоставляется соответствующая льгота |

| Налоговая ставка (%) | НалСтав | A | N(3.2) | О | |

| Коэффициент К | КоэфК | A | T(3-5) | Н | Типовой элемент <ПростДроб5>. Представляется в виде простой правильной дроби без лидирующих нулей в числителе и знаменателе. Формат записи: (от 1 до 2 знаков)/(от 1 до 2 знаков) |

| Сумма налога за налоговый период | СумНалИсчисл | A | N(15) | О | |

| Сумма авансовых платежей, исчисленная за отчетные периоды | СумАвИсчисл | A | N(15) | Н | |

| Код налоговой льготы (в виде уменьшения суммы налога, подлежащей уплате в бюджет) | КодЛгУмен | A | T(=20) | НК | Значение элемента представляется в виде ЛЛЛЛЛЛЛ/ХХХХХХХХХХХХ, где: ЛЛЛЛЛЛЛ - код налоговой льготы 2012500, /ХХХХХХХХХХХХ - разделительный слеш (/) и номер статьи (ХХХХ), пункта (ХХХХ) и подпункта (ХХХХ) закона субъекта Российской Федерации, в соответствии с которым предоставляется соответствующая льгота |

| Сумма налоговой льготы , уменьшающей сумму налога, подлежащую уплате в бюджет | СумЛгУмен | A | N(15) | Н |

Таблица 4.18

Остаточная стоимость основных средств помесячно (ОстСтоимМес)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Остаточная стоимость основных средств, признаваемых объектом налогообложения | СтОстОН | A | N(15) | Н | |

| Стоимость льготируемого имущества | СтЛьгИмущ | A | N(15) | Н |

Таблица 4.19

Фамилия, имя, отчество (ФИОТип)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

|---|---|---|---|---|---|

| Фамилия | Фамилия | A | T(1-60) | О | |

| Имя | Имя | A | T(1-60) | О | |

| Отчество | Отчество | A | T(1-60) | Н |

Приложение N 3

к приказу ФНС России

от "___"___________2017 г. N________________

Порядок заполнения налоговой Декларации по налогу на имущество организаций

I. Общие требования и состав налоговой Декларации по налогу на имущество организаций

1.1. Налоговая Декларация по налогу на имущество организаций (далее - Декларация) заполняется лицами, признаваемыми налогоплательщиками налога на имущество организаций в соответствии с главой 30 "Налог на имущество организаций" Налогового кодекса Российской Федерации (далее - Кодекс).

Декларация по налогу на имущество организаций состоит из:

Титульного листа;

Раздела 1 "Сумма налога, подлежащая уплате в бюджет" (далее - Раздел 1);

Раздела 2 "Определение налоговой базы и исчисление суммы налога в отношении подлежащего налогообложению имущества российских организаций и иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства" (далее - Раздел 2);

Раздела 2.1 "Информация об объектах недвижимого имущества, облагаемых налогом по среднегодовой стоимости";

Раздела 3 "Исчисление суммы налога за налоговый период по объекту недвижимого имущества, налоговая база в отношении которого определяется как кадастровая стоимость".

1.2. Декларация представляется налогоплательщиком налога на имущество организаций в налоговые органы:

по месту нахождения российской организации;

по месту постановки постоянного представительства иностранной организации на учет в налоговом органе;

по месту нахождения каждого обособленного подразделения российской организации, имеющего отдельный баланс;

по месту нахождения недвижимого имущества;

по месту нахождения имущества, входящего в состав Единой системы газоснабжения;

по месту постановки на учет крупнейшего налогоплательщика.

1.3. Декларация представляется российскими организациями и иностранными организациями, осуществляющими деятельность в Российской Федерации через постоянные представительства, в следующем составе:

Титульного листа;

Раздела 1;

Раздела 2;

Раздела 2.1;

Раздела 3.

1.4. По месту нахождения недвижимого имущества, принадлежащего на праве собственности иностранной организации, не относящегося к ее деятельности через постоянное представительство, Декларация представляется в следующем составе:

Титульного листа;

Раздела 1;

Раздела 3.

1.5. Налогоплательщики, в соответствии со статьей 83 Кодекса отнесенные к категории крупнейших, представляют Декларации в налоговый орган по месту учета в качестве крупнейших налогоплательщиков. В Декларациях, заполняемых с учетом положений пункта 1.6 настоящего Порядка, указываются реквизиты (код причины постановки на учет (далее - КПП), код территориального налогового органа) по месту уплаты суммы налога в соответствии со статьями 383 - 385 Кодекса и код по месту нахождения (учета) - по месту учета крупнейшего налогоплательщика.

1.6. Декларация заполняется в отношении сумм налога, подлежащих уплате в бюджет по соответствующему коду (кодам) муниципального образования в соответствии с действующей редакцией Общероссийского классификатора территорий муниципальных образований. При этом в Декларации, представляемой в налоговый орган, указываются суммы налога, коды по ОКТМО которых соответствуют территориям муниципальных образований, подведомственным данному налоговому органу.

В случае, если законодательством субъекта Российской Федерации предусмотрено зачисление налога на имущество организаций в региональный бюджет без направления по нормативам суммы налога в бюджеты муниципальных образований, одна Декларация может заполняться в отношении суммы налога, подлежащей уплате в бюджет субъекта Российской Федерации, по согласованию с налоговым органом по данному субъекту Российской Федерации, полученному до начала налогового периода, за который представляется такая Декларация. В этом случае при заполнении Декларации указывается код по ОКТМО, соответствующий территории муниципального образования, подведомственной налоговому органу по месту представления Декларации.

В случае, если законодательством субъекта Российской Федерации предусмотрено зачисление налоговых доходов от налога на имущество организаций полностью или частично в бюджеты муниципальных образований, одна Декларация может заполняться в отношении суммы налога, подлежащей уплате в бюджет муниципального образования, по согласованию с налоговым органом по данному субъекту Российской Федерации, полученному до начала налогового периода, за который представляется такая Декларация. В этом случае при заполнении Декларации указывается код по ОКТМО, соответствующий территории муниципального образования, подведомственной налоговому органу по месту представления Декларации.

В случае, если законодательством субъекта Российской Федерации предусмотрено зачисление налоговых доходов от налога на имущество организаций полностью или частично в бюджеты муниципальных образований, находящихся в ведении одного налогового органа, одна Декларация может заполняться в отношении сумм налога, исчисленных отдельно по каждому муниципальному образованию и соответствующему ему коду по ОКТМО.

При этом одна Декларация в отношении имущества, подлежащего налогообложению в пределах одного муниципального района, может заполняться только в случае, если отсутствует решение представительного органа муниципального района о зачислении доходов от налога на имущество организаций в бюджеты поселений, входящих в состав муниципального района, по установленным нормативам отчислений от доходов от налога на имущество организаций, подлежащих зачислению в соответствии с законом субъекта Российской Федерации в бюджеты муниципальных районов.

II. Общие требования к порядку заполнения Декларации

2.1. Декларация составляется за налоговый период (календарный год).

2.2. Все значения стоимостных показателей Декларации указываются в полных рублях. Значения показателей менее 50 копеек отбрасываются, а 50 копеек и более округляются до полного рубля.

2.3. Страницы Декларации имеют сквозную нумерацию, начиная с Титульного листа (страница 001). Порядковый номер страницы записывается в определенном для нумерации поле ("Стр.") слева направо, начиная с первого (левого) знакоместа, следующим образом: для первой страницы "001"; для десятой страницы, соответственно, "010".

Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства.

Не допускается двусторонняя печать Декларации на бумажном носителе и скрепление листов Декларации, приводящее к порче бумажного носителя.

При заполнении полей Декларации должны использоваться чернила черного, фиолетового или синего цвета.

Заполнение текстовых полей Декларации осуществляется заглавными печатными символами.

2.4. Каждому показателю Декларации в утвержденной машиноориентированной форме соответствует одно поле, состоящее из определенного количества знакомест. В каждом поле указывается только один показатель.

Исключение составляют показатели, значениями которых являются: дата, правильная или десятичная дробь.

Для указания даты используются по порядку три поля: день (поле из двух знакомест), месяц (поле из двух знакомест) и год (поле из четырех знакомест), разделенные знаком "точка".

Для правильной или десятичной дроби в утвержденной машиноориентированной форме соответствуют два поля, разделенные либо знаком "/" (косая черта), либо знаком "." (точка) соответственно. Первое поле соответствует числителю правильной дроби (целой части десятичной дроби), второе - знаменателю правильной дроби (дробной части десятичной дроби).

Заполнение полей Декларации значениями текстовых, числовых, кодовых показателей осуществляется слева направо, начиная с первого (левого) знакоместа.

При заполнении полей Декларации с использованием программного обеспечения значения числовых показателей выравниваются по правому (последнему) знакоместу.

В случае отсутствия какого-либо показателя во всех знакоместах соответствующего поля проставляется прочерк. Прочерк представляет собой прямую линию, проведенную посередине знакомест по всей длине поля.

Если для указания какого-либо показателя не требуется заполнения всех знакомест соответствующего поля, в незаполненных знакоместах в правой части поля проставляется прочерк. Например, при указании десятизначного идентификационного номера налогоплательщика (далее - ИНН) "5011001122" в поле ИНН из двенадцати знакомест показатель заполняется слева направо, начиная с первого знакоместа, в последних двух знакоместах ставится прочерк. Данный показатель заполняется следующим образом: "5011001122--".

Дробные числовые показатели заполняются аналогично правилам заполнения целых числовых показателей. В случае если знакомест для указания дробной части больше, чем цифр, то в свободных знакоместах соответствующего поля ставится прочерк. Например, если показатель имеет значение "1234356.234", то он записывается в двух полях по десять знакомест каждое следующим образом: "1234356---" в первом поле, знак "." или "/" между полями и "234-------" во втором поле.

Правильная простая дробь "1234356/234" должна заполняться по формату: 10 знакомест - для целой части и 10 знакомест - для дробной части, в Декларации записывается следующим образом: "1234356---/234-------".

При представлении Декларации, подготовленной с использованием программного обеспечения, при распечатке на принтере допускается отсутствие обрамления знакомест и прочерков для незаполненных знакомест. Расположение и размеры не должны изменяться. Печать знаков должна выполняться шрифтом Courier New высотой 16 - 18 пунктов.

2.5. При заполнении показателя "Код по ОКТМО", под который отводится одиннадцать знакомест, свободные знакоместа справа от значения кода в случае, если код ОКТМО имеет восемь знаков, не подлежит заполнению дополнительными символами (заполняются прочерками). Например, для восьмизначного кода ОКТМО 12445698 в поле "Код по ОКТМО" указывается одиннадцатизначное значение "12445698---".

2.6. Декларации по итогам налогового периода представляются налогоплательщиками не позднее 30 марта года, следующего за истекшим налоговым периодом (пункт 3 статьи 386 Кодекса).

Срок представления Декларации, а также срок уплаты налога на имущество организаций, приходящийся на выходной (нерабочий) или праздничный день, переносится на первый рабочий день после выходного или праздничного дня.

2.7. Декларация может быть представлена налогоплательщиком в налоговый орган лично или через его представителя, направлена в виде почтового отправления с описью вложения или передана в электронном виде по телекоммуникационным каналам связи в соответствии со статьей 80 Кодекса.

Возможно представление Декларации на бумажном носителе с приложением съемного носителя, содержащего данные в электронном виде установленного формата, или на бумажном носителе с использованием двумерного штрих-кода.

Декларация представляется в электронном виде по телекоммуникационным каналам связи по установленным форматам с электронной цифровой подписью в соответствии с Порядком представления налоговой Декларации в электронном виде по телекоммуникационным каналам связи, утвержденным Приказом Министерства Российской Федерации по налогам и сборам от 2 апреля 2002 г. N БГ-3-32/169 "Об утверждении Порядка представления налоговой Декларации в электронном виде по телекоммуникационным каналам связи" (зарегистрирован Министерством юстиции Российской Федерации 16.05.2002, регистрационный номер 3437).

При отправке Декларации по почте днем ее представления считается дата отправки почтового отправления с описью вложения. При передаче Декларации по телекоммуникационным каналам связи днем ее представления считается дата ее отправки. При получении Декларации по телекоммуникационным каналам связи налоговый орган обязан передать налогоплательщику квитанцию о ее приеме в электронной форме.

2.8. При заполнении разделов Декларации в верхней части каждой страницы указывается ИНН и КПП организации в соответствии с пунктом 3.2 настоящего Порядка.

2.9. При представлении в налоговый орган по месту учета организацией-правопреемником Декларации за последний налоговый период и уточненных Деклараций за реорганизованную организацию (в форме присоединения к другому юридическому лицу, слияния нескольких юридических лиц, разделения юридического лица, преобразования одного юридического лица в другое) в Титульном листе (Листе 01) в поле "по месту нахождения (учета)" указывается код "215" или "216", а в верхней его части указываются ИНН и КПП организации-правопреемника. В поле "налогоплательщик" указывается наименование реорганизованной организации.

В поле "ИНН/КПП реорганизованной организации" указываются ИНН и КПП, которые были присвоены организации до реорганизации налоговым органом по месту ее нахождения (по месту нахождения имеющего отдельный баланс обособленного подразделения, недвижимого имущества, находящегося вне местонахождения организации и имеющего отдельный баланс обособленного подразделения).

В Разделе 1 и 2 Декларации указывается код по ОКТМО того муниципального образования, на территории которого находилась реорганизованная организация (имеющее отдельный баланс обособленное подразделение, недвижимое имущество, находящееся вне местонахождения организации имеющего отдельный баланс обособленного подразделения).

Коды форм реорганизации и код ликвидации организации приведены в Приложении N 2 к настоящему Порядку.

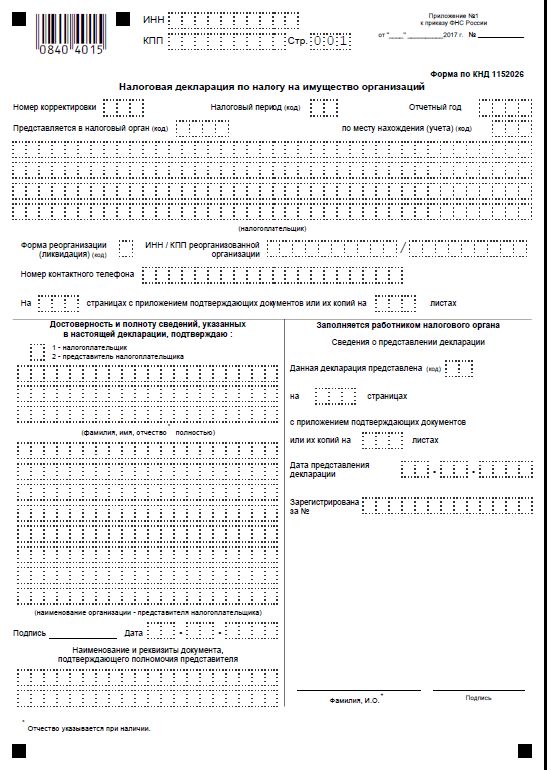

III. Порядок заполнения Титульного листа Декларации

3.1. Титульный лист (Лист 01) Декларации заполняется налогоплательщиком, за исключением раздела "Заполняется работником налогового органа".

3.2. При заполнении Титульного листа (Листа 01) необходимо указать:

3.2.1. для организаций ИНН и КПП, которые присвоены организации тем налоговым органом, в который представляется Декларация (особенности указания ИНН и КПП по реорганизованным организациям в пункте 2.9 настоящего Порядка).

В поле "ИНН" для российской организации указывается ИНН в соответствии со свидетельством о постановке на учет российской организации в налоговом органе по месту ее нахождения, для иностранной организации, осуществляющей деятельность на территории Российской Федерации - в соответствии со свидетельством о постановке на учет иностранной организации в налоговом органе.

В поле "КПП" для российской организации в Декларации, представляемой по местонахождению организации, указывается КПП в соответствии со свидетельством о постановке на учет российской организации в налоговом органе.

В поле "КПП" для российской организации в Декларации, представляемой по местонахождению обособленного подразделения организации, имеющего отдельный баланс, указывается КПП в соответствии с уведомлением о постановке на учет российской организации в налоговом органе по месту нахождения обособленного подразделения.

В поле "КПП" для российской организации в Декларации, представляемой по местонахождению объекта недвижимого имущества, указывается КПП в соответствии с уведомлением о постановке на учет российской организации в налоговом органе по месту нахождения недвижимого имущества.

В поле "КПП" для иностранной организации, осуществляющей деятельность на территории Российской Федерации, в Декларации, представляемой по местонахождению постоянного представительства иностранной организации, указывается КПП в соответствии со свидетельством о постановке на учет иностранной организации в налоговом органе.

В поле "КПП" для иностранной организации, представляющей Декларацию по местонахождению объекта недвижимого имущества, не относящегося к деятельности иностранной организации через ее постоянное представительство на территории Российской Федерации, указывается КПП в соответствии с уведомлением о постановке на учет иностранной организации в налоговом органе по местонахождению недвижимого имущества.

3.2.2. Для организаций - крупнейших налогоплательщиков ИНН и КПП по месту нахождения организации указываются согласно свидетельству о постановке на учет российской организации в налоговом органе по месту нахождения (5 и 6 разряд КПП - "01").

В поле "КПП" в Декларации по месту нахождения обособленного подразделения, имеющего отдельный баланс, указывается КПП согласно уведомлению о постановке на учет российской организации в налоговом органе по местонахождению обособленного подразделения.

В поле "КПП" в Декларации по местонахождению недвижимого имущества указывается КПП согласно уведомлению о постановке на учет российской организации в налоговом органе по местонахождению недвижимого имущества.

ИНН и КПП в поле "ИНН/КПП реорганизованной организации" указываются с учетом положений пункта 2.9 настоящего Порядка;

3.2.3. Номер корректировки.

При представлении в налоговый орган первичной Декларации в поле "Номер корректировки" проставляется "0--", при представлении уточненной Декларации - указывается номер корректировки (например, "1--", "2--" и так далее).

При обнаружении налогоплательщиком в поданной им в налоговый орган Декларации факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы налога, подлежащей уплате, либо недостоверных сведений, а также ошибок, не приводящих к занижению суммы налога на имущество организаций, подлежащей уплате, налогоплательщик представляет в налоговый орган уточненную Декларацию.

Уточненная Декларация представляется в налоговый орган по форме, действовавшей в налоговый период, за который вносятся соответствующие изменения. При перерасчете налоговой базы и суммы налога на имущество организаций не учитываются результаты налоговых проверок, проведенных налоговым органом за тот налоговый период, по которому производится перерасчет налоговой базы и суммы налога.

В случае невозможности определения периода совершения ошибок (искажений) перерасчет налоговой базы и суммы налога на имущество организаций производится за налоговый период, в котором выявлены ошибки (искажения).

3.2.4. Налоговый период, за который представляется Декларация.

Коды, определяющие налоговый период, приведены в Приложении N 1 к настоящему Порядку.

3.2.5. Отчетный год, за который представляется Декларация.

3.2.6. Код налогового органа, в который представляется Декларация, указывается согласно документам о постановке на учет в налоговом органе.

Коды представления Декларации в налоговый орган по месту нахождения (учета) проставляются в соответствии с Приложением N 3 к настоящему Порядку.

3.2.7. Полное наименование организации, соответствующее наименованию, указанному в ее учредительных документах (при наличии в наименовании латинской транскрипции таковая указывается);

3.2.8. Форма реорганизации (ликвидации) (код) в соответствии с Приложением N 2 к настоящему Порядку.

3.2.9. ИНН/КПП реорганизованной организации (обособленного подразделения) в соответствии с пунктом 2.9 настоящего Порядка.

3.2.10. Номер контактного телефона налогоплательщика должен состоять из кода страны, кода населенного пункта, номера телефона без знаков и пробелов. Например, "84950000000".

3.2.11. Количество страниц, на которых составлена Декларация.

3.2.12. Количество листов подтверждающих документов или их копий, включая документы или их копии, подтверждающие полномочия представителя налогоплательщика (в случае представления Декларации представителем налогоплательщика), приложенных к Декларации.

3.3. В разделе Титульного листа "Достоверность и полноту сведений, указанных в настоящей Декларации, подтверждаю" указывается:

3.3.1. В случае подтверждения достоверности и полноты сведений в Декларации руководителем организации-налогоплательщика проставляется "1"; в случае подтверждения достоверности и полноты сведений представителем налогоплательщика проставляется "2".

3.3.2. При представлении Декларации налогоплательщиком в поле "фамилия, имя, отчество полностью"* указываются построчно полностью фамилия, имя, отчество руководителя организации. Проставляется личная подпись руководителя организации и дата подписания.

3.3.3. При представлении Декларации представителем налогоплательщика - физическим лицом по строке "фамилия, имя, отчество полностью" указываются построчно полностью фамилия, имя, отчество представителя налогоплательщика. Проставляется личная подпись представителя налогоплательщика, дата подписания;

3.3.4. При представлении Декларации представителем налогоплательщика - юридическим лицом по строке "фамилия, имя, отчество полностью" указываются построчно полностью фамилия, имя, отчество физического лица, уполномоченного в соответствии с документом, подтверждающим полномочия представителя налогоплательщика - юридического лица удостоверять достоверность и полноту сведений, указанных в Декларации.

В поле "наименование организации - представителя налогоплательщика" указывается наименование юридического лица - представителя налогоплательщика. Проставляется подпись лица, сведения о котором указаны в поле "фамилия, имя, отчество полностью", юридического лица - представителя налогоплательщика и дата подписания.

3.3.5. Подпись руководителя организации либо его представителя и дата подписания проставляются также в разделе 1 Декларации, включая приложения к форме Декларации, в поле "Достоверность и полноту сведений, указанных на данной странице, подтверждаю". Дата подписания заполняется в соответствии с пунктом 2.4 настоящего Порядка.

3.4. В поле "Наименование и реквизиты документа, подтверждающего полномочия представителя налогоплательщика" указывается вид документа, подтверждающего полномочия представителя налогоплательщика.

3.5. Раздел "Заполняется работником налогового органа" содержит сведения о представлении Декларации:

1) способ представления Декларации (указывается код согласно Приложению N 4 к настоящему Порядку);

2) количество страниц Декларации;

3) количество листов подтверждающих документов или их копий, приложенных к Декларации;

4) дата представления Декларации, заполняется в соответствии с пунктом 2.4 настоящего Порядка;

5) номер, за которым зарегистрирована Декларация;

6) фамилия и инициалы имени и отчества работника налогового органа, принявшего Декларацию (отчество указывается при наличии);

7) подпись работника налогового органа, принявшего Декларацию.

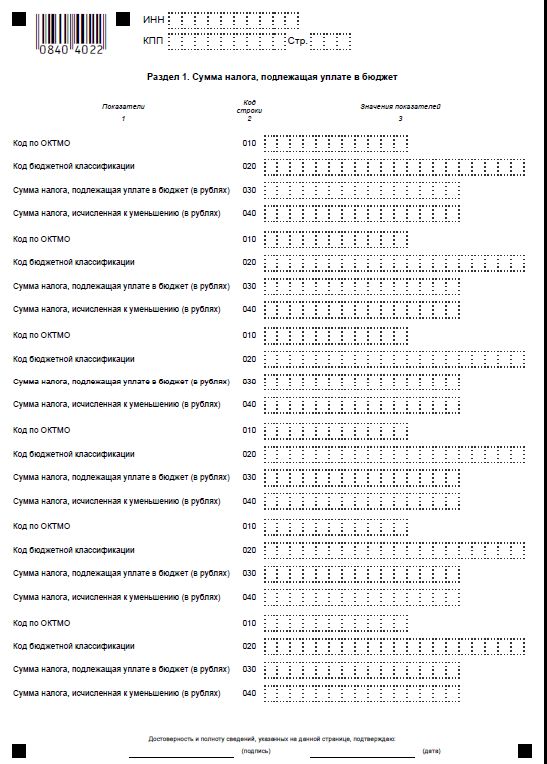

IV. Порядок заполнения Раздела 1 "Сумма налога, подлежащая уплате в бюджет"

4.1. Раздел 1 Декларации заполняется в отношении суммы налога, подлежащей уплате в бюджет по месту нахождения организации (месту осуществления деятельности иностранной организации через постоянное представительство), месту нахождения обособленного подразделения российской организации, имеющего отдельный баланс, месту нахождения недвижимого имущества в соответствии с пунктом 1.6 настоящего Порядка.

4.2. В каждом блоке строк с кодами 010 - 040 указываются:

1) по строке с кодом 010 указывается код по ОКТМО, по которому подлежит уплате сумма налога, указанная в строке 030 данного блока;

2) по строке с кодом 020 на основании законодательства Российской Федерации о бюджетной классификации указывается код бюджетной классификации Российской Федерации (далее - КБК), в соответствии с которым должна осуществляться уплата соответствующей суммы налога, указанная в строке с кодом 030 данного блока;

3) по строке с кодом 030 - сумма налога, подлежащая уплате в бюджет по месту представления Декларации по соответствующим кодам по ОКТМО и КБК.

Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, определяется как разница между суммой налога, исчисленного за налоговый период, и суммами авансовых платежей по налогу, исчисленных в течение налогового периода.

Значение строки с кодом 030 определяется:

в случае отсутствия в Декларации Раздела 2 с отметкой 04 по строке "код вида имущества" - путем суммирования:

разностей значений строк с кодами 220 и суммы значений строк с кодами 230 и 250 всех Разделов 2 Декларации с соответствующими кодами по ОКТМО;

разностей значений строк с кодами 100 и суммы значений строк с кодами 110 и 130 Разделов 3 Декларации с соответствующими кодами по ОКТМО;

в случае наличия в Декларации Раздела 2 с отметкой 04 по строке "код вида имущества" - путем суммирования:

разностей значений строк с кодами 220 и суммы значений строк с кодами 230 и 250 всех Разделов 2 Декларации с отметками 01,02, 03, 05, 06, 07, 08 и 09 по строке "код вида имущества" с соответствующими кодами по ОКТМО, за вычетом минимального из значений:

разность значений строк с кодами 220 и 250 Раздела 2 Декларации с отметкой 04 по строке "код вида имущества";

значение строки с кодом 260 Раздела 2 Декларации с отметкой 04 по строке "код вида имущества";

разностей значений строк с кодами 100 и суммы значений строк с кодами 110 и 130 Разделов 3 Декларации с соответствующими кодами по ОКТМО.

В случае если подсчитанное таким образом значение меньше нуля, то по строке с кодом 030 ставится прочерк;

4) по строке с кодом 040 указывается сумма налога, исчисленная к уменьшению по итогам налогового периода, определяемая как разница между суммой налога, исчисленного за налоговый период, и суммами авансовых платежей по налогу, исчисленных в течение налогового периода.

В случае если значение, подсчитанное по алгоритму, указанному в подпункте 3 пункта 4.2 настоящего Порядка, отрицательно, то сумма налога, исчисленная к уменьшению, проставляется по строке с кодом 040.

В случае если значение, подсчитанное по алгоритму, указанному в подпункте 3 пункта 4.2 настоящего Порядка, положительно, то по строке с кодом 040 ставится прочерк.

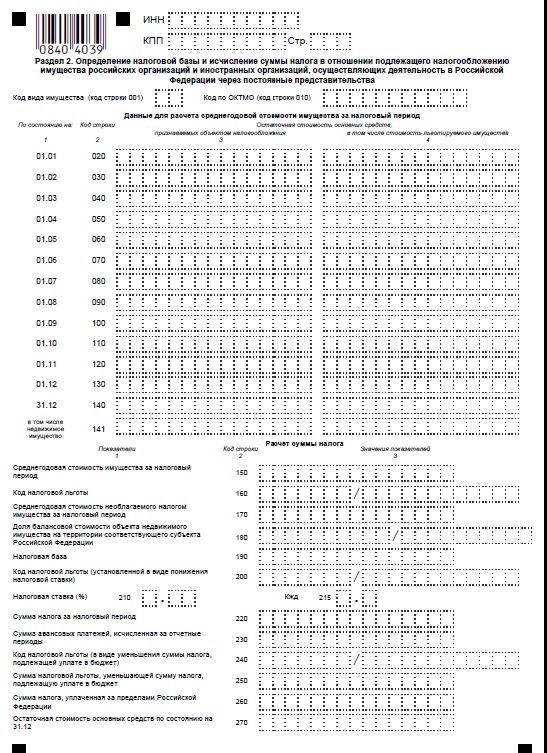

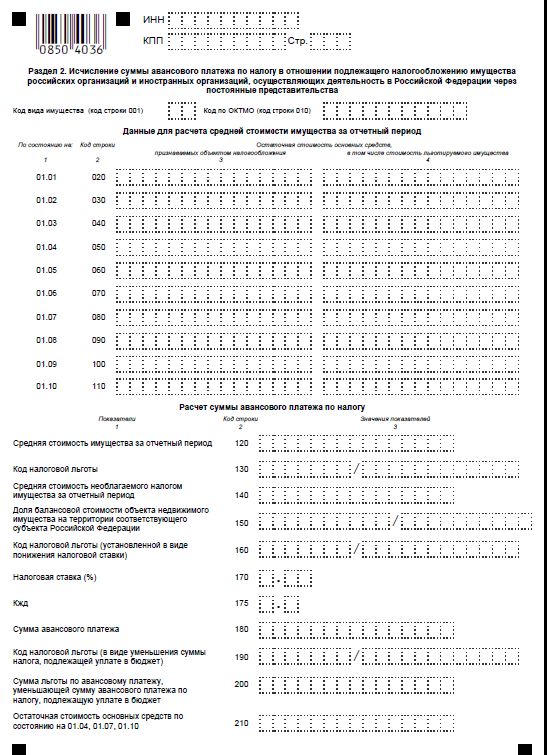

V. Порядок заполнения Раздела 2 "Определение налоговой базы и исчисление суммы налога в отношении подлежащего налогообложению имущества российских организаций и иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства"

5.1. Раздел 2 Декларации заполняется российскими организациями и иностранными организациями, осуществляющими деятельность в Российской Федерации через постоянные представительства.

5.2. Раздел 2 Декларации заполняется отдельно:

в отношении имущества, подлежащего налогообложению по месту нахождения организации (осуществления деятельности иностранной организации через постоянное представительство);

в отношении имущества каждого обособленного подразделения российской организации, имеющего отдельный баланс;

в отношении недвижимого имущества, находящегося вне места нахождения российской организации и обособленного подразделения, имеющего отдельный баланс;

в отношении имущества, облагаемого по разным налоговым ставкам;

в отношении имущества, входящего в состав Единой системы газоснабжения в соответствии с Федеральным законом от 31.03.1999 N 69-ФЗ "О газоснабжении в Российской Федерации" (Собрание законодательства Российской Федерации, 1999, N 14, ст. 1667; 2004, N 35, ст. 3607; 2005, N 52, ст. 5595; 2006, N 6, ст. 636, N 52, ст. 5498; 2007, N 27, ст. 3213; 2008, N 29, ст. 3420; 2009, N 1, ст. 17, ст. 21; 2011, N 30, ст. 4590);

в отношении каждого объекта недвижимого имущества, имеющего место фактического нахождения на территориях разных субъектов Российской Федерации либо на территории субъекта Российской Федерации и в территориальном море Российской Федерации (на континентальном шельфе Российской Федерации или в исключительной экономической зоне Российской Федерации);

в отношении имущества, принадлежащего российской организации и расположенного на территории другого государства, в отношении которого суммы налога фактически уплачены за пределами Российской Федерации в соответствии с законодательством другого государства;

в отношении льготируемого по конкретной налоговой льготе (за исключением налоговых льгот в виде уменьшения всей суммы налога, подлежащей уплате в бюджет, и налоговой льготы, установленной в виде понижения налоговой ставки) имущества;

в отношении имущества резидента Особой экономической зоны в Калининградской области, созданного или приобретенного при реализации инвестиционного проекта в соответствии с Федеральным законом от 10.01.2006 N 16-ФЗ "Об Особой экономической зоне в Калининградской области и о внесении изменений в некоторые законодательные акты Российской Федерации" (Собрание законодательства Российской Федерации, 2006, N 3, ст. 280; 2007, N 22, ст. 2564, N 45, ст. 5417; 2010, N 48, ст. 6252; 2011, N 27, ст. 3880) (далее - Федеральный закон от 10.01.2006 N 16-ФЗ);

в отношении железнодорожных путей общего пользования, а также сооружений, являющихся их неотъемлемой технологической частью;

в отношении магистральных трубопроводов, линий энергопередачи, а также сооружений, являющихся неотъемлемой технологической частью указанных объектов;

в отношении объектов магистральных газопроводов, объектов газодобычи, объектов производства и хранения гелия; объектов, предусмотренных техническими проектами разработки месторождений полезных ископаемых и иной проектной документацией на выполнение работ, связанных с пользованием участками недр, или проектной документацией объектов капитального строительства, и необходимых для обеспечения функционирования объектов недвижимого имущества магистральных газопроводов, объектов газодобычи, объектов производства и хранения гелия, при условии одновременного выполнения для таких объектов следующих требований:

объекты впервые введены в эксплуатацию в налоговые периоды начиная с 1 января 2015 года;

объекты расположены полностью или частично в границах Республики Саха (Якутия), Иркутской или Амурской области;

объекты принадлежат в течение всего налогового периода на праве собственности организациям, указанным в подпункте 1 пункта 5 статьи 342.4 Кодекса.

5.3. При заполнении Раздела 2 Декларации:

1) по строке с кодом 001 указывается код вида имущества, в отношении которого заполняется Раздел 2 Декларации в соответствии с Приложением N 5 к Порядку;

2) по строке с кодом 010 указывается код по ОКТМО, по которому подлежит уплате сумма налога;

3) в соответствующих строках с кодами 020 - 140 по графам 3 - 4 отражаются сведения об остаточной стоимости основных средств за налоговый период по состоянию на соответствующую дату:

по графе 3 указывается остаточная стоимость основных средств за налоговый период для целей налогообложения, в том числе:

по графе 4 указывается остаточная стоимость льготируемого имущества.

По строке с кодом 141 по графам 3 - 4 указывается остаточная стоимость недвижимого имущества на конец года (31 декабря):

по графе 3 указывается остаточная стоимость недвижимого имущества, в том числе:

по графе 4 указывается остаточная стоимость льготируемого недвижимого имущества.

В случае, если остаточная стоимость имущества включает в себя денежную оценку предстоящих в будущем затрат, связанных с данным имуществом, остаточная стоимость указанного имущества указывается без учета таких затрат в соответствии с пунктом 3 статьи 375 Кодекса.

4) по строке с кодом 150 указывается среднегодовая стоимость имущества за налоговый период, исчисленная как частное от деления на 13 суммы значений по графе 3 строк с кодами 020 - 140;

5) по строке с кодом 160 указывается составной показатель: в первой части показателя указывается код налоговой льготы в соответствии Приложением N 6 к настоящему Порядку.

По льготам, установленным законом субъекта Российской Федерации в виде понижения ставки налога (код 2012400) и в виде уменьшения суммы налога, подлежащей уплате в бюджет (код 2012500), строка с кодом 160 не заполняется.

Вторая часть показателя по строке с кодом 160 заполняется только в случае, если в первой части показателя указан код льготы 2012000.

Во второй части показателя по строке с кодом 160 последовательно указываются номер, пункт и подпункт статьи закона субъекта Российской Федерации, в соответствии с которым предоставляется соответствующая льгота (для каждой из указанных позиций отведено по четыре знакоместа, при этом заполнение данной части показателя осуществляется слева направо и если соответствующий реквизит имеет меньше четырех знаков, свободные знакоместа слева от значения заполняются нулями).

Например, если соответствующая льгота установлена подпунктом 15.1 пункта 3 статьи 2 закона субъекта Российской Федерации, то по строке с кодом 160 указывается:

+--------------------+ +-----------------------------------+

¦2 ¦0 ¦1 ¦2 ¦0 ¦0 ¦0 ¦/¦0 ¦0 ¦0 ¦2 ¦0 ¦0 ¦0 ¦3 ¦1 ¦5 ¦. ¦1 ¦

+--------------------+ +-----------------------------------+

В случае заполнения Раздела 2 с отметкой 05 по строке "код вида имущества" организацией, исключенной из единого реестра резидентов Особой экономической зоны в Калининградской области до получения свидетельства о выполнении условий инвестиционной Декларации, по строке с кодом 160 проставляется прочерк;

6) по строке с кодом 170 указывается среднегодовая стоимость не облагаемого налогом имущества за налоговый период, исчисленная как частное от деления на 13 суммы значений по графе 4 строк с кодами 020 - 140;

7) строка с кодом 180 заполняется только в Разделах 2 с отметкой 02 по строке "код вида имущества".

По строке с кодом 180 указывается доля балансовой стоимости объекта недвижимого имущества на территории соответствующего субъекта Российской Федерации (в виде правильной простой дроби);

8) по строке с кодом 190 указывается налоговая база, исчисленная следующим образом:

при заполнении Раздела 2 с отметкой 02 по строке "код вида имущества" - как произведение разницы значений строк с кодами 150 и 170 на значение строки с кодом 180;

при заполнении раздела 2 с прочими отметками по строке "код вида имущества" - как разница значений строк с кодами 150 и 170 данного раздела;

9) по строке с кодом 200, заполняемой только в случае установления законом субъекта Российской Федерации для данной категории налогоплательщиков по данному имуществу льготы в виде понижения ставки, указывается составной показатель: в первой части показателя указывается код налоговой льготы 2012400, а во второй части показателя последовательно указываются номер, пункт и подпункт статьи закона субъекта Российской Федерации, в соответствии с которым предоставляется соответствующая льгота (для каждой из указанных позиций отведено по четыре знакоместа, при этом заполнение данной части показателя осуществляется слева направо и если соответствующий реквизит имеет меньше четырех знаков, свободные знакоместа слева от значения заполняются нулями). Пример заполнения приведен в подпункте 5 пункта 5.3 настоящего Порядка.

В случае, если для данной категории налогоплательщиков по данному имуществу не установлена льгота по налогу в виде понижения ставки, по строке с кодом 200 ставится прочерк;

10) по строке с кодом 210 отражается налоговая ставка, установленная законом субъекта Российской Федерации для данной категории налогоплательщиков по соответствующему имуществу (видам имущества).

В случае установления законом субъекта Российской Федерации льготы для данной категории налогоплательщиков по данному имуществу в виде понижения ставки налога, по строке с кодом 210 отражается налоговая ставка с учетом предоставляемой льготы.

В случае заполнения Раздела 2 с отметкой 05 по строке "код вида имущества":

при отражении по строке с кодом 160 кода налоговой льготы 2010401 в строке с кодом 210 указывается налоговая ставка в размере 0 процентов;

при отражении по строке с кодом 160 кода налоговой льготы 2010402 в строке с кодом 210 указывается налоговая ставка в размере, установленном законом Калининградской области, уменьшенная на 50 процентов;

11) в случае заполнения Раздела 2 с отметкой 09 по строке "код вида имущества" в отношении железнодорожных путей общего пользования и сооружений, являющихся их неотъемлемой технологической частью, соответствующих требованиям, установленным Правительством Российской Федерации, впервые принятых на учет в качестве объектов основных средств начиная с 1 января 2017 года, по строке с кодом 215 указывается значение коэффициента Кжд, значение которого определяется в соответствии с пунктом 2 статьи 385.3 Кодекса;

12) по строке с кодом 220 отражается сумма налога за налоговый период, исчисленная как:

произведение значений строк с кодами 190, 210 и 215, деленное на 100, в случае заполнения Раздела 2 с отметкой 09 по строке "код вида имущества";

произведение значений строк с кодами 190 и 210, деленное на 100, в случае заполнения Раздела 2 с прочими кодами вида имущества, указанными по строке 001 "код вида имущества";

13) по строке с кодом 230 отражается сумма авансовых платежей, исчисленных по окончании отчетных периодов (первый квартал, полугодие (второй квартал), 9 месяцев (третий квартал)), по налоговым расчетам по авансовым платежам, представленным в течение налогового периода.

В случае заполнения Раздела 2 с отметкой 04 или 07 по строке "код вида имущества" в строке с кодом 230 проставляется 0;

14) строки с кодами 240 и 250 заполняются только в случае установления законом субъекта Российской Федерации для отдельной категории налогоплательщиков налоговой льготы в виде уменьшения суммы налога, подлежащей уплате в бюджет.

По строке с кодом 240 указывается составной показатель: в первой части показателя указывается код налоговой льготы 2012500, а во второй части показателя последовательно указываются номер, пункт и подпункт статьи закона субъекта Российской Федерации, в соответствии с которым предоставляется соответствующая льгота (для каждой из указанных позиций отведено по четыре знакоместа, при этом заполнение данной части показателя осуществляется слева направо и если соответствующий реквизит имеет меньше четырех знаков, свободные знакоместа слева от значения заполняются нулями). Пример заполнения приведен в подпункте 5 пункта 5.3 настоящего Порядка).

По строке с кодом 250 указывается сумма налоговой льготы, уменьшающей сумму налога, подлежащую уплате в бюджет.

Например, если законом субъекта Российской Федерации установлена льгота для данной категории налогоплательщиков в виде уплаты в бюджет 80% суммы исчисленного налога, то значение по строке с кодом 250 должно быть подсчитано как (значение строки с кодом 220 - значение строки с кодом 230) х (100 - 80) : 100;

15) строка с кодом 260 заполняется только в представляемом по месту нахождения организации Разделе 2 с отметкой 04 по строке "код вида имущества", в случае использования организацией в соответствии со статьей 386.1 Кодекса права на зачет сумм налога, фактически уплаченных за пределами территории Российской Федерации в соответствии с законодательством другого государства в отношении имущества, принадлежащего российской организации и расположенного на территории этого государства.

В строке с кодом 260 указывается уплаченная за пределами территории Российской Федерации в соответствии с законодательством другого государства сумма налога на имущество организаций в отношении имущества, принадлежащего российской организации и расположенного на территории этого государства, в соответствии с прилагаемым к Декларации документом об уплате налога за пределами территории Российской Федерации, подтвержденным налоговым органом соответствующего иностранного государства;

16) по строке с кодом 270 отражается остаточная стоимость всех учтенных на балансе основных средств по состоянию на 31 декабря налогового периода, за исключением остаточной стоимости имущества, не облагаемого налогом по подпунктам 1 - 7 пункта 4 статьи 374 Кодекса.

Данная строка заполняется по местонахождению организации, местонахождению имеющих отдельный баланс обособленных подразделений организации, местонахождению объектов недвижимого имущества, находящихся вне местонахождения организации и указанных обособленных подразделений.

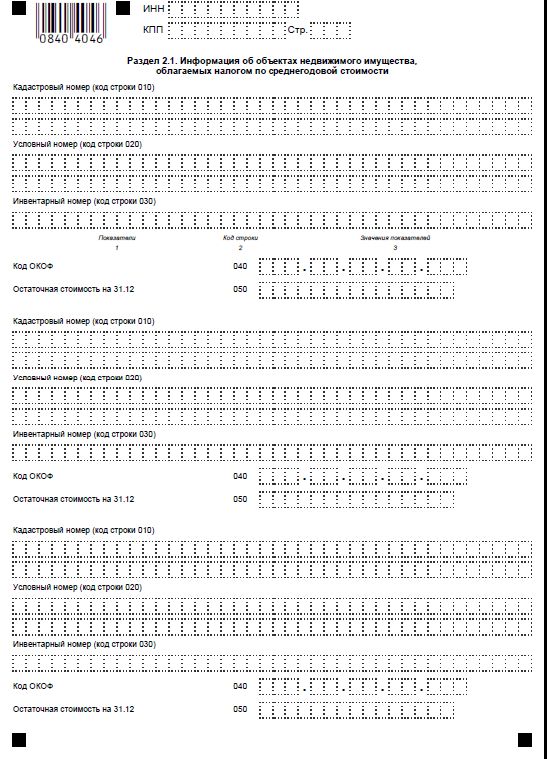

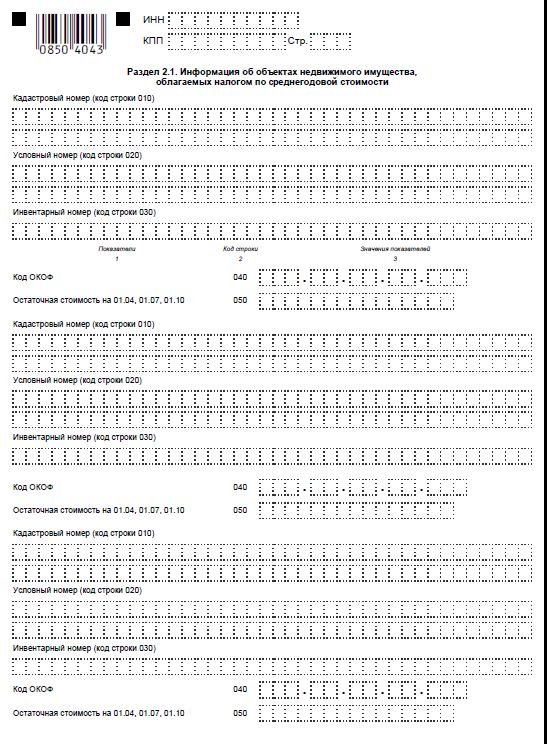

VI. Порядок заполнения Раздела 2.1 "Информация об объектах недвижимого имущества, облагаемых налогом по среднегодовой стоимости"

6.1. Раздел 2.1 Декларации заполняется российскими и иностранными организациями в отношении объектов недвижимого имущества, налоговой базой в отношении которых признается среднегодовая стоимость, сумма налога в отношении которых исчисляется в Разделе 2 Декларации.

6.2. В каждом блоке строк с кодами 010 - 050 Раздела 2.1. Декларации указываются:

1) по строке с кодом 010 указывается кадастровый номер объекта недвижимого имущества (при наличии);

2) по строке с кодом 020 указывается (при наличии) условный номер объекта недвижимого имущества в соответствии со сведениями Единого государственного реестра недвижимости;

3) по строке с кодом 030, заполняемой в случае отсутствия информации по строке с кодом 010 или строке с кодом 020, указывается инвентарный номер объекта недвижимого имущества;

4) по строке с кодом 040 указывается код ОКОФ объекта недвижимого имущества в соответствии с действующей редакцией Общероссийского классификатора основных фондов;

5) по строке с кодом 050 указывается остаточная стоимость объекта недвижимого имущества по состоянию на 31 декабря налогового периода.

6.3. В случае выбытия объекта недвижимого имущества до 31 декабря налогового периода (ликвидации организации до 31 декабря налогового периода), в отношении него раздел 2.1 не заполняется.

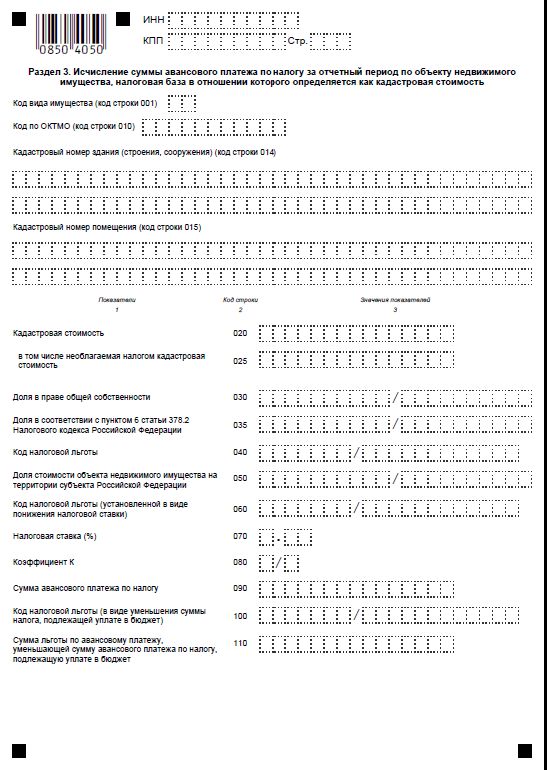

VII. Порядок заполнения Раздела 3 "Исчисление суммы налога за налоговый период по объекту недвижимого имущества, налоговой базой в отношении которого определяется как кадастровая стоимость"

7.1. Раздел 3 Декларации заполняется:

российскими и иностранными организациями в отношении объектов недвижимого имущества, налоговой базой в отношении которых признается кадастровая стоимость;

иностранными организациями в отношении объектов недвижимого имущества организаций, не осуществляющих деятельность в Российской Федерации через постоянные представительства;

иностранными организациями в отношении объектов недвижимого имущества, не относящихся к деятельности иностранных организаций в Российской Федерации через постоянные представительства.

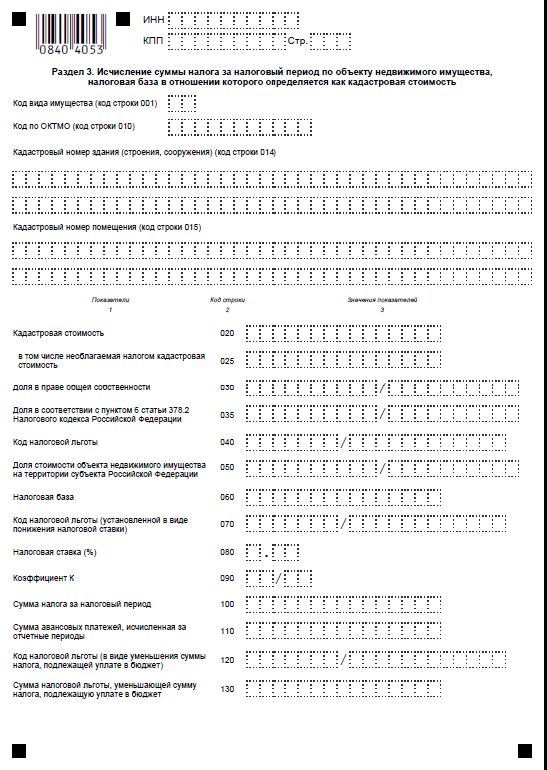

7.2. При заполнении Раздела 3 Декларации:

1) по строке с кодом 001 указывается код вида имущества, в отношении которого заполняется Раздел 3 Декларации в соответствии с Приложением N 5 к Порядку;

2) по строке с кодом 010 указывается код по ОКТМО, по которому подлежит уплате сумма налога;

3) по строке с кодом 014 указывается кадастровый номер здания (строения, сооружения);

по строке с кодом 015 указывается кадастровый номер помещения (только в случае заполнения Раздела 3 в отношении помещения, по которому проведен кадастровый учет);

4) По строке с кодом 020, заполняемой в отношении зданий, строений, сооружений помещений, кадастровая стоимость которых определена, указывается кадастровая стоимость соответствующего объекта недвижимого имущества, в том числе:

по строке с кодом 025 указывается не облагаемая налогом кадастровая стоимость объекта недвижимого имущества.

По строке с кодом 020, заполняемой в отношении помещений, кадастровая стоимость которых не определена (в случае, если определена кадастровая стоимость здания, в котором расположено помещение), указывается кадастровая стоимость помещения исходя из доли, указанной по строке с кодом 035, которую составляет площадь помещения в общей площади здания, в том числе:

по строке с кодом 025 указывается не облагаемая налогом кадастровая стоимость объекта недвижимого имущества.

5) по строке с кодом 030, заполняемой только в случае нахождения объекта недвижимого имущества (в отношении которого заполняется Раздел 3 Декларации) в общей (долевой или совместной) собственности, указывается доля налогоплательщика в праве на объект недвижимого имущества (указываемая в соответствии с документами в случае долевой собственности или исчисленная в случае совместной собственности).

6) по строке с кодом 035, заполняемой в случае если Раздел 3 заполняется в отношении помещения, кадастровая стоимость которого не определена, и при этом определена кадастровая стоимость здания, в котором расположено помещение, являющееся объектом налогообложения, но при этом кадастровая стоимость такого помещения не определена, указывается доля кадастровой стоимости здания, в котором находится помещение, соответствующая доле, которую составляет площадь помещения в общей площади здания.

7) по строке с кодом 040 указывается составной показатель: в первой части показателя указывается код налоговой льготы в соответствии Приложением N 6 к настоящему Порядку.

По льготам, установленным законом субъекта Российской Федерации в виде понижения ставки налога (код 2012400) и в виде уменьшения суммы налога, подлежащей уплате в бюджет (код 2012500), строка с кодом 040 не заполняется.

Вторая часть показателя по строке с кодом 040 заполняется только в случае, если в первой части показателя указан код льготы 2012000.

Во второй части показателя по строке с кодом 040 последовательно указываются номер, пункт и подпункт статьи закона субъекта Российской Федерации, в соответствии с которым предоставляется соответствующая льгота (для каждой из указанных позиций отведено по четыре знакоместа, при этом заполнение данной части показателя осуществляется слева направо и если соответствующий реквизит имеет меньше четырех знаков, свободные знакоместа слева от значения заполняются нулями).

Пример заполнения приведен в подпункте 5 пункта 5.3 настоящего Порядка;

8) по строке с кодом 050 указывается доля кадастровой стоимости объекта недвижимого имущества на территории субъекта Российской Федерации (в виде правильной простой дроби), в случае заполнения Раздела 3 Декларации по объекту недвижимого имущества, имеющему фактическое место нахождения на территориях разных субъектов Российской Федерации либо на территории субъекта Российской Федерации и в территориальном море Российской Федерации (на континентальном шельфе Российской Федерации или в исключительной экономической зоне Российской Федерации);

9) по строке с кодом 060 указывается налоговая база по объекту недвижимого имущества, исчисленная как:

произведение (с округлением до целых единиц) разности значений строк с кодами 020 и 025 и значений строк с кодами 030 и 050 в случае заполнения Раздела 3 Декларации по объекту недвижимого имущества, имеющему фактическое место нахождения на территориях разных субъектов Российской Федерации либо на территории субъекта Российской Федерации и в территориальном море Российской Федерации (на континентальном шельфе Российской Федерации или в исключительной экономической зоне Российской Федерации);

произведение (с округлением до целых единиц) разности значений строк с кодами 020 и 025 и значения строки с кодом 030 в случае заполнения Раздела 3 по другим объектам недвижимого имущества;

10) по строке с кодом 070, заполняемой только в случае установления законом субъекта Российской Федерации для данной категории налогоплательщиков по данному имуществу льготы в виде понижения ставки, указывается составной показатель: в первой части показателя указывается код налоговой льготы 2012400, а во второй части показателя последовательно указываются номер, пункт и подпункт статьи закона субъекта Российской Федерации, в соответствии с которым предоставляется соответствующая льгота (для каждой из указанных позиций отведено по четыре знакоместа, при этом заполнение данной части показателя осуществляется слева направо и если соответствующий реквизит имеет меньше четырех знаков, свободные знакоместа слева от значения заполняются нулями). Пример заполнения приведен в подпункте 5 пункта 5.3 настоящего Порядка.

В случае, если для данной категории налогоплательщиков по данному имуществу не установлена льгота по налогу в виде понижения ставки, по строке с кодом 070 ставится прочерк;

11) по строке с кодом 080 отражается налоговая ставка, установленная законом субъекта Российской Федерации для данной категории налогоплательщиков и (или) данного вида имущества.

В случае установления законом субъекта Российской Федерации льготы для данной категории налогоплательщиков по данному имуществу в виде понижения ставки налога, по строке с кодом 080 отражается налоговая ставка с учетом предоставляемой льготы;

12) строка с кодом 090 заполняется только в случае возникновения (прекращения) у иностранной организации в течение налогового периода права собственности на объект недвижимого имущества, в отношении которого заполняется Раздел 3 Декларации.

По строке с кодом 090 отражается коэффициент К, определяемый как отношение числа полных месяцев, в течение которых данный объект недвижимого имущества находился в собственности организации в налоговом периоде, к числу месяцев в налоговом периоде.

Значение по строке с кодом 090 приводится в виде правильной простой дроби;