(1).jpg)

Проект Приказа Министерства финансов РФ "Об утверждении стандарта осуществления внутреннего государственного финансового контроля "ОС 1. Стандарт по планированию контрольной деятельности Федерального казначейства (с учетом применения риск-ориентированного подхода к планированию)" (подготовлен Минфином России 14.12.2016)

Досье на проект

Пояснительная записка

В соответствии с пунктом 3 статьи 269.2 Бюджетного кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3823; 2013, N 31, ст. 4191; 2016, N 1 (часть I), ст. 26; 2016, N 27 (часть II), ст. 4278) подпунктом 5.2.30 пункта 5.2. Положения о Министерстве финансов Российской Федерации, утвержденного постановлением Правительства Российской Федерации от 30 июня 2004 года N 329 (Собрание законодательства Российской Федерации, 2004, N 31, ст. 3258; 2013, N 36, ст. 4578), приказываю:

1. Утвердить стандарт осуществления внутреннего государственного финансового контроля "ОСГВФК 1. Стандарт по планированию контрольной деятельности Федерального казначейства (с учетом применения риск-ориентированного подхода к планированию)".

2. Настоящий приказ вступает в силу с ______ 2017 года.

| Министр | А.Г. Силуанов |

Утверждено

приказом Министерства финансов Российской Федерации

от "___"__________201_г. N_____

Стандарт осуществления внутреннего государственного финансового контроля

"ОС 1. Стандарт по планированию контрольной деятельности Федерального казначейства (с учетом применения риск-ориентированного подхода к планированию, оценки рисков совершения нарушений объектами контроля)"

I. Общие положения

1. Общий стандарт осуществления внутреннего государственного финансового контроля ОС 1 "Стандарт по планированию контрольной деятельности Федерального казначейства (с учетом применения риск-ориентированного подхода к планированию, оценки рисков совершения нарушений объектами контроля)" разработан в целях повышения эффективности расходов Федерального бюджета, являющимся одним из приоритетных направлений деятельности Правительства Российской Федерации, с учетом лучшей международной и отечественной практики

2. Настоящий Стандарт применяется с учетом иных общих и специальных стандартов и (или) других документов, регламентирующих осуществление отдельных контрольных полномочий Федерального казначейства, в части планирования деятельности Федерального казначейства.

3. Целью настоящего Стандарта является установление общих принципов, правил, требований и процедур планирования контрольных мероприятий Федерального казначейства с учетом риск-ориентированного подхода, а также учета внеплановых контрольных мероприятий.

4. Задачами настоящего Стандарта являются:

а) определение целей, задач и принципов планирования;

б) установление порядка планирования контрольной деятельности;

в) установление порядка корректировки и контроля исполнения планов контрольных мероприятий;

г) требования к порядку учета внеплановых контрольных мероприятий.

5. Стандарт применяется органом Федеральным казначейством при осуществлении полномочий по внутреннему государственному финансовому контролю, включая:

а) контроль за соблюдением бюджетного законодательства Российской Федерации и иных нормативных правовых актов, регулирующих бюджетные правоотношения;

б) контроль за полнотой и достоверностью отчетности о реализации государственных программ, в том числе отчетности об исполнении государственных заданий.

6. Стандарт не применяется при осуществлении иных полномочий Федерального казначейства, не указанных в пункте 5. По решению Федерального казначейства Стандарт может применяться при осуществлении иных полномочий. При наличии противоречий в части планирования контрольной деятельности в тексте настоящего Стандарта и документов (стандартов), регламентирующих реализацию полномочий, указанных в пункте 5, приоритетным является использование настоящего Стандарта.

7. Деятельность по контролю подразделяется на плановую и внеплановую и осуществляется посредством проведения плановых и внеплановых контрольных мероприятий.

8. Плановые контрольные мероприятия осуществляются в соответствии с планом контрольных мероприятий Федерального казначейства.

9. Внеплановые контрольные мероприятия осуществляются на основании решения руководителя (заместителя руководителя) Федерального казначейства (его территориального, органа), принятого:

в случае поступления обращений (поручений) Президента Российской Федерации, Администрации Президента Российской Федерации, Правительства Российской Федерации, Аппарата Правительства Российской Федерации, Министра финансов Российской Федерации, Следственного комитета Российской Федерации, правоохранительных органов, иных государственных и муниципальных органов, депутатских запросов, обращений граждан и организаций;

в случае получения должностным лицом Федерального казначейства (его территориального органа) в ходе исполнения должностных обязанностей информации о нарушениях законодательных и иных нормативных правовых актов по вопросам, отнесенным к сфере деятельности Федерального казначейства, в том числе из средств массовой информации;

в случаях, предусмотренных законодательством Российской Федерации (в том числе в случаях предусмотренных пунктами 38, 47 и 67 Правил осуществления Федеральным казначейством полномочий по контролю в финансово-бюджетной сфере, утвержденных постановлением Правительства Российской Федерации от 28.11.2013 N 1092 "О порядке осуществления Федеральным казначейством полномочий по контролю в финансово-бюджетной сфере").

II. Термины и определения

10. В настоящем Стандарте применяются следующие термины в указанных значениях.

Контрольные мероприятия - организационная форма осуществления контрольной деятельности.

Под идентичным контрольным мероприятием в отношении объекта контроля понимается контрольное мероприятие в отношении одного и того же субъекта контроля, предмета контроля, проверяемого периода.

В целях настоящего Стандарта используется следующее определение термина "риск": вероятность причинения ущерба.

При этом под ущербом понимаются дополнительные расходы федерального бюджета, федеральных бюджетных, автономных учреждений, которые осуществлены или необходимо осуществить в результате допущенного объектом контроля нарушения условий документа, являющегося правовым основанием возникновения и осуществления расходов, предоставления средств из бюджета, размещения средств бюджета, государственного контракта; и (или) расходы бюджета, которые необходимо осуществить для восстановления (приобретения) утраченного (поврежденного) государственного имущества; и (или) доходы федерального бюджета, подлежащие получению в случае несовершения (недопущения) объектом контроля нарушения.

Обязательные требования - условия, ограничения, запреты, обязанности, предъявляемые к осуществлению деятельности объектов контроля, совершению ими действий, результатам осуществления деятельности или совершения действий, использованию ими при осуществлении указанной деятельности, установленные в целях защиты охраняемых законом ценностей международными договорами Российской Федерации, актами органов Евразийского экономического союза, федеральными законами и иными нормативными правовыми актами Российской Федерации, законами и иными нормативными правовыми актами субъектов Российской Федерации, муниципальными нормативными правовыми актами. Силу обязательных требований имеют также документы, не являющиеся нормативными правовыми актами (например, документы, разработанные самими объектами контроля, а также учредительные документы организаций), если обязанность соблюдать положения указанных документов предусмотрена законодательством Российской Федерации.

Риск - ориентированный подход - метод организации и осуществления государственного финансового контроля, при котором в предусмотренных случаях выбор интенсивности (формы, продолжительности, периодичности) проведения мероприятий по контролю определяется отнесением деятельности объекта контроля и (или) к определенной категории риска либо определенному классу (категории) опасности.

Классификатор рисков - форма записи информации об идентифицированном риске. Документ, в котором представлен закодированный перечень возможных рисков осуществления деятельности объектами контроля, являющейся предметом контроля органа внутреннего государственного финансового контроля.

Карта рисков - документ, включающий пообъектный расчет суммарного потенциального риска с целью формирования рейтинга рисковости объектов контроля, являющимся источником информации для подготовки проекта плана контрольных мероприятий Федерального казначейства.

Рейтинг рисковости объектов контроля - перечень объектов контроля, упорядоченный по численным значениям суммарного риска объектов контроля в соответствии с порядком, установленным настоящим стандартом, и являющийся источником информации для подготовки проекта плана контрольных мероприятий Федерального казначейства.

Планирование контрольной деятельности на основе риск-ориентированного подхода - процесс отбора объектов контроля в зависимости от степени риска причинения объектами ущерба в целях включения в план контрольных мероприятий Федерального казначейства на соответствующий финансовый год.

План контрольных мероприятий Федерального казначейства (далее - План) - документ, устанавливающий перечень намечаемых к выполнению контрольных мероприятий.

III. Единый порядок планирования контрольной деятельности Федерального казначейства с учетом риск-ориентированного подхода

11. Планирование контрольной деятельности Федерального казначейства с учетом риск-ориентированного подхода осуществляется с целью эффективной реализации соответствующих контрольных полномочий.

12. Применение риск-ориентированного подхода при планировании контрольной деятельности в зависимости от степени риска причинения объектами контроля ущерба (далее - риска) должно существенно повысить эффективность расходования ресурсов на функционирование Федерального казначейства путем концентрации усилий на наиболее значимых направлениях, а также оптимизировать нагрузку на объекты контроля.

13. Задачами планирования являются:

а) оптимизация контрольной нагрузки на объекты контроля, осуществление деятельности которых сопряжено с высокой вероятностью причинения существенного ущерба (риск - ориентированный подход);

б) оптимизация ресурсов, направляемых на осуществление контрольной деятельности Федерального казначейства, за счет повышения эффективности их расходования;

в) минимизация ущерба, в том числе государственному имуществу, причиняемого объектами контроля;

г) улучшение показателей деятельности (в том числе финансово -хозяйственной) объектов контроля.

14. Планирование контрольной деятельности основывается на риск-ориентированном подходе с учетом следующих принципов:

взаимосвязь стратегического, среднесрочного*(1), годового и текущего планирования (под текущим планированием подразумевается полугодовое, ежеквартальное, ежемесячное планирование - при наличии такового);

соответствие годового и текущего планирования целям и задачам среднесрочного планирования;

соответствие параметров Плана показателям государственной программы Российской Федерации, направленной на обеспечение долгосрочной сбалансированности и устойчивости бюджетной системы, повышение качества управления государственными финансами;

непрерывность планирования;

комплексность планирования;

соблюдение единых (общих) принципов внутреннего государственного финансового контроля;

обеспечение равномерности нагрузки на структурные подразделения центрального аппарата и территориальные органы Федерального казначейства, принимающие участие в контрольных мероприятиях;

рациональность распределения трудовых, финансовых, материальных и иных ресурсов Федерального казначейства;

нормативно установленная периодичность проведения мероприятий на объектах контроля;

координация деятельности Федерального казначейства при осуществлении полномочий по внутреннему государственному финансовому контролю с деятельностью Генеральной прокуратуры Российской Федерации, правоохранительных органов, иных государственных и муниципальных органов, а также подразделений внутреннего финансового аудита и финансового контроля органов государственной власти, органов местного самоуправления и организаций (при необходимости);

направленность контроля на предотвращение ущерба и разъяснение содержания обязательных требований, подлежащих соблюдению, а не на выявление нарушений и наложение санкций.

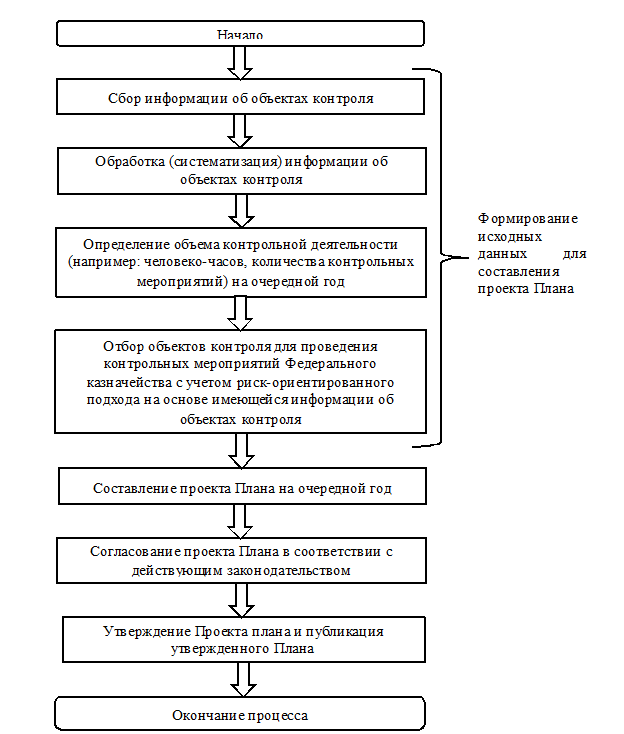

выделение резерва времени для выполнения внеплановых контрольных мероприятий, определяемого на основании данных о внеплановых контрольных мероприятиях, осуществленных в предыдущие годы.

15. Планирование контрольной деятельности Федерального казначейства имеет непрерывный характер и включает следующие взаимосвязанные и последовательные этапы:

16.1. формирование исходных данных для составления проекта Плана;

16.2. составление проекта Плана на очередной год;

16.3. согласование проекта плана контрольных мероприятий в соответствии с действующим законодательством (в том числе с вышестоящим органом, органом прокуратуры);

16.4. утверждение и публикация проекта Плана.

16. Формирование исходных данных для составления проекта Плана включает:

а) сбор информации об объектах контроля;

б) обработка информации об объектах контроля;

в) определение объема контрольной деятельности (например, человеко-часов, количества контрольных мероприятий) на очередной год;

г) отбор объектов контроля для проведения контрольных мероприятий Федеральным казначейством с учетом риск - ориентированного подхода на основе имеющейся информации об объектах контроля.

17. Сбор информации об объектах контроля осуществляется Федеральным казначейством на непрерывной основе.

18. Информация об объектах контроля включает в себя данные, которые могут быть использованы при определении вероятности реализации рисков и значимости рисков, в том числе:

а) сведения о сфере деятельности объекта контроля;

б) масштабы деятельности объекта контроля (федеральный, региональный, местный);

в) финансовый масштаб деятельности объекта контроля (в том числе объем доведенных лимитов бюджетных обязательств, объем полученного финансового обеспечения выполнения государственного задания, величина активов, пассивов за предыдущие отчетные периоды);

г) существенность и значимость (в том числе для общества) мероприятий, осуществляемых объектами контроля (например, количество граждан, получающих социальных выплаты, источником финансирования которых являются средства объекта контроля);

д) совершение объектом контроля крупных сделок в соответствии со статьей 14 Федерального закона от 03.11.2006 N 174-ФЗ "Об автономных учреждениях", статьей 23 Федерального закона от 14.11.2002 N 161-ФЗ "О государственных и муниципальных унитарных предприятиях", статьей 46 Федерального закона от 08.02.1998 N 14-ФЗ "Об обществах с ограниченной ответственностью", статьей 78 Федерального закона от 26.12.1995 N 208-ФЗ "Об акционерных обществах", пунктом 13 статьи 9.2 Федерального закона от 12.01.1996 N 7-ФЗ "О некоммерческих организациях", а также осуществления закупок при начальной (максимальной) цене контракта, составляющей более 1 млрд рублей, за исключением случаев, предусмотренных действующим законодательством;

е) уровень компетенций и опыт персонала объекта контроля;

ж) численность сотрудников объекта контроля;

з) наличие (отсутствие) недавних значительных изменений в деятельности объекта контроля, в том числе в организационной структуре, (например, изменение типа учреждения, реорганизация (присоединение, выделение), создание (ликвидация) обособленных структурных подразделений, новые виды деятельности);

и) существенность и значимость нарушений, выявленных по результатам ранее проведенных проверок Федеральным казначейством и иными субъектами контроля в предшествующих финансовых периодах;

й) полнота учета рекомендаций, представленных субъектом контроля объекту контроля по устранению нарушений и недостатков, выявленных по результатам ранее проведенных проверок;

к) длительность периода, прошедшего с момента проведения идентичного контрольного мероприятия;

л) сведения, полученные от государственных и муниципальных органов и организаций, саморегулируемых организаций и других заинтересованных сторон в части финансово-хозяйственной деятельности предполагаемых объектов контроля;

м) экономическая целесообразность проведения контрольных мероприятий в отношении объекта контроля (соотношение объема затрат на проведение каждого контрольного мероприятия, объема средств, подлежащих проверке в рамках контрольного мероприятия и (или) возможного ущерба);

н) перечень потенциальных объектов контроля из сводного реестра участников и не участников бюджетного процесса;

о) сведения из информационных систем, владельцем или оператором которых является Федеральное казначейство, Федеральная налоговая служба, Министерство финансов Российской Федерации, (например, официальный сайт для размещения информации о государственных (муниципальных) учреждениях www.bus.gov.ru, единая информационная система в сфере закупок www.zakupki.gov.ru, государственная интегрированная информационная система управления общественными финансами "Электронный бюджет" www.budget.gov.ru, информационная система бюджетного мониторинга), в том числе: сведения о средствах федерального бюджета, предоставленных бюджетам субъектов Российской Федерации; отчеты об использовании целевых межбюджетных трансфертов, бухгалтерская (бюджетная) отчетность, представленная в установленном порядке, сведения о принятых бюджетных обязательствах;

п) материалы, направленные в Федеральное казначейство (территориальные органы Федерального казначейства) главными распорядителями, распорядителями, получателями бюджетных средств, главными администраторами, администраторами доходов бюджетов, главными администраторами, администраторами источников финансирования дефицита бюджетов, финансовыми органами, органами казначейства, органами, осуществляющими кассовое обслуживание по результатам внутреннего финансового аудита в случае наличия признаков нарушений бюджетного законодательства Российской Федерации, в отношении которых отсутствует возможность их устранения;

р) информация о результатах проведения Федеральным казначейством анализа осуществления главными администраторами средств федерального бюджета внутреннего финансового контроля и внутреннего финансового аудита, осуществляемого им в рамках бюджетных полномочий;

с) обращения граждан, объединений граждан, в том числе юридических лиц, поступивших в Федеральное казначейство.

т) иные сведения, которые могут быть использованы Федеральным казначейством для определения вероятности реализации рисков и значимости рисков объектов контроля при планировании проведения внутреннего государственного финансового контроля.

19. Обработка информации об объектах контроля представляет собой непрерывную систематизацию данных Федеральным казначейством об объектах контроля в целях определения вероятности реализации рисков.

20. Определение объема контрольной деятельности Федерального казначейства (например, человеко-часов, формы, количества контрольных мероприятий) на очередной год осуществляется с учетом следующих факторов:

нормативно установленные основания проведения контрольных мероприятий;

нормативно установленная периодичность контрольных мероприятий (периодичность проведения плановых контрольных мероприятий в отношении одного объекта контроля и одной темы контрольного мероприятия составляет не более 1 раза в год);

обеспеченность кадровыми, материально-техническими и финансовыми ресурсами;

равномерность распределения ресурсов на проведение контрольных мероприятий в течение календарного года;

сбалансированность нагрузки на инспекторский состав;

выделение резерва времени для выполнения внеплановых контрольных мероприятий, определяемого на основании данных о внеплановых контрольных мероприятиях, осуществленных в предыдущие годы, с учетом текущей ситуации в подконтрольной сфере деятельности.

21. Отбор объектов контроля для включения в проект Плана с учетом риск - ориентированного подхода на основе имеющейся систематизированной информации осуществляется в соответствии с Порядком, представленным в Приложении 1.

22. В результате проведенного отбора объекты контроля включаются в проект Плана на очередной год. План имеет табличную форму, форма Плана, приведена в Приложении 2.

23. По решению руководителя Федерального казначейства в проект Плана могут быть включены объекты контроля, не отобранные в результате вышеописанных процедур, но не более 5% от всего количества объектов контроля, включенных в проект Плана в целях реализации контрольного полномочия.

24. В рамках реализации принципа прозрачности (открытости) бюджетной системы Российской Федерации, закрепленного в Бюджетном кодексе Российской Федерации, План публикуется на официальном сайте Федерального казначейства в информационно-телекоммуникационной сети "Интернет" в установленном порядке.

25. Планирование контрольной деятельности территориальных органов Федерального казначейства, на которые также возложены полномочия по внутреннему государственному финансовому контролю осуществляется в соответствии с установленным порядком.

26. В Приложении 3 представлены этапы планирования контрольных мероприятий.

27. Сроки осуществления процедур планирования имеют индикативный характер и определяются регламентами (приказами руководителя) Федерального казначейства.

28. Схема процесса подготовки Плана представлена в Приложении 4.

IV. Коррекция плана контрольных мероприятий Федерального казначейства

29. При необходимости План подлежит корректировке.

30. План корректируется в случаях:

поступления запросов (обращений) государственных и муниципальных органов, организаций, а также иных организаций и граждан;

внесения дополнений и изменений в законодательные и иные нормативные правовые акты Российской Федерации;

выявления в ходе подготовки контрольного мероприятия существенных обстоятельств, требующих изменения наименования, перечня объектов, сроков проведения мероприятия;

реорганизации, ликвидации, изменения организационно-правовой формы объектов контроля;

возникновения проблем с формированием состава непосредственных исполнителей контрольного мероприятия вследствие организационно-штатных мероприятий, продолжительной болезни, увольнения сотрудников, участвующих в проведении мероприятия, и невозможности их замены другими сотрудниками.

Изменение Плана производится на основе принципа минимизации его корректировки.

В случае необходимости внесения изменений в План, в первую очередь корректируются мероприятия, объектами которых являются объекты контроля с наименьшими значениями суммарного риска (далее - СРО).

31. Корректировка Плана может осуществляться в виде:

изменения наименования контрольного мероприятий;

изменения перечня объектов контрольного мероприятия;

изменения сроков проведения контрольного мероприятий;

исключения контрольных мероприятий из Плана;

включения дополнительных контрольных мероприятий в План.

Каждое изменение Плана должно быть обосновано.

Изменения в План утверждаются руководителем Федерального казначейства.

32. В случае внесения изменений в План нарастающим итогом (по результатам нескольких корректировок), составляющим не более 5% от количества записей в указанном Плане, Министерство финансов Российской Федерации уведомляется о наличии указанных изменений в 5-дневный срок.

В этом случае дополнительного согласования не требуется.

33. В случае внесения изменений в План нарастающим итогом (по результатам нескольких корректировок) составляющим более 5% от количества записей в указанном Плане необходимо согласование Министерства финансов Российской Федерации. Изменения в План, а также уточненный План публикуются на официальном сайте Федерального казначейства в информационно-телекоммуникационной сети "Интернет" в установленном порядке.

V. Контроль исполнения плана контрольных мероприятий Федерального казначейства

34. Целью контроля исполнения Плана является обеспечение своевременного, полного и качественного выполнения контрольных мероприятий, включенных в План.

35. Внутренний контроль исполнения Плана осуществляется Федеральным казначейством в порядке установленном, внутренними распорядительными документами.

36. Внешний контроль исполнения Плана осуществляет Министерство финансов Российской Федерации в установленном порядке.

VI. Управление рисками планирования контрольной деятельности, программа контрольного мероприятия, учет и согласование сведений о планируемых или проводимых другими контрольными органами мероприятий

37. В целях повышения эффективности деятельности Федеральное казначейство осуществляет управление рисками планирования контрольной деятельности. В целях минимизации указанных рисков необходима их идентификация и принятие управленческих решений, направленных на их предупреждение и снижение. В Приложении 5 представлен перечень рисков планирования контрольной деятельности Федерального казначейства, процедуры управления рисками и меры по их предотвращению и минимизации.

38. Программа контрольного мероприятия, проверочные листы (списки контрольных вопросов) (при необходимости), форма и длительность контрольного мероприятия в отношении объекта контроля устанавливаются с учетом оценки суммарного риска деятельности объекта контроля.

39. При подготовке Плана должны быть учтены сведения о планируемых или проводимых другими контрольными органами мероприятий и согласованы проекты Планов с другими контрольными органами. Порядок и процедуры согласования плановых и внеплановых мероприятий Федерального казначейства с другими контрольными органами осуществляются в соответствии с действующим законодательством, соглашениями о взаимодействии и документами Федерального казначейства.

40. При подготовке Плана должны быть определены порядок и процедуры направления централизованных заданий в территориальные органы Федерального казначейства в соответствии действующим законодательством и документами Федерального казначейства.

VII.Учет внеплановых контрольных мероприятий

41. Внеплановые контрольные мероприятия осуществляются на основании решения руководителя Федерального казначейства и (или) заместителя руководителя Федерального казначейства.

42. Внеплановые контрольные мероприятия отражаются в Реестре внеплановых контрольных мероприятий в соответствии с формой, приведенной в Приложении 2 (если законодательством и нормативными правовыми актами не установлено иное).

43. Внеплановые контрольные мероприятия включаются в План-график путем внесения изменений (при необходимости) в порядке, установленном для подготовки и утверждения Плана-графика.

44. Проведенные внеплановые контрольные мероприятия отражаются в годовом отчете о выполнении плана, с указанием оснований проведения внепланового контрольного мероприятия в установленном порядке.

Приложение 1

к Стандарту осуществления внутреннего

государственного финансового контроля

"ОСГВФК 1. Стандарт по планированию

контрольной деятельности Федерального казначейства

(с учетом применения риск-ориентированного

подхода к планированию)", утвержденному

приказом Министерства финансов Российской Федерации

от "_____" ______ 2016 г. N _______

Порядок реализации дифференцированного подхода к планированию контрольных мероприятий в зависимости от категории риска, его значимости и вероятности реализации риска (риск-ориентированный подход)

1. В целях отбора объектов контроля для включения в проект Плана в разрезе каждого контрольного полномочия формируется классификатор рисков совершения нарушений объектами контроля (Классификатор рисков).

Классификатор рисков, применяемый в целях планирования контрольной деятельности, должен быть логически увязан с классификаторами (перечнями) нарушений и недостатков, выявляемых при осуществлении внутреннего государственного финансового контроля, а также иными документами схожей тематики.

С целью реагирования на смену приоритетов в государственной политике в бюджетной сфере и с целью оперативного реагирования на новые тенденции в экономике Российской Федерации Классификатор рисков поддерживается в актуальном состоянии (пересматриваются и добавляются или исключаются риски и их значимость).

Классификатор рисков содержит наименование риска, а также его значимость. Значимость риска определяется по шкале от 1 до 6 , приведенной в таблице 1. Значимость риска должна учитывать размер возможного ущерба или степень тяжести возможного нарушения.

Таблица 1. Сопоставление значимости риска и категории риска

| Категория риска | Значимость риска |

|---|---|

| Низкий риск | 1 |

| Умеренный риск | 2 |

| Средний риск | 3 |

| Значительный риск | 4 |

| Высокий риск | 5 |

| Чрезвычайно высокий риск | 6 |

Классификатор рисков совершения нарушений объектами контроля, представлен в Приложении 6.

2. На основании Классификатора рисков формируется карта рисков (форма карты рисков представлена в Приложении 7), включающая оценку суммарного риска по каждому объекту контроля. Численное значение суммарного риска объекта контроля определяется путем вычисления отношения суммы произведений вероятности реализации отдельных рисков и значимости этих рисков к количеству указанных рисков по следующей формуле:

, где

, где

Сроi - численное значение суммарного риска i-го объекта контроля,

Зроij - значимость j-го риска i-го объекта контроля,

Вррij - вероятность реализации j-го риска i-го объекта контроля.

n - общее количество рисков.

Вероятность реализации j-го риска i-го объекта контроля определяется для каждого объекта контроля индивидуально и ранжируется от 1 до 5, шагом равным 1, где 1 соответствует очень низкой вероятности реализации риска, 5 - очень высокой вероятности реализации риска. Численное значение вероятности реализации риска в зависимости от оценки вероятности реализации риска, выраженного в процентном отношении представлено в таблице 2.

Таблица 2. Численное значение вероятности реализации риска в зависимости от оценки вероятности реализации риска, выраженного в процентном отношении

| Вероятность реализации риска | Оценка вероятности, % | Численное значение |

|---|---|---|

| Очень низкая | >1 | 1 |

| Низкая | 1-20 | 2 |

| Средняя | 21-60 | 3 |

| Высокая | 61-80 | 4 |

| Очень высокая | 81-100 | 5 |

При отсутствии каких-либо первичных данных об объекте контроля рекомендуется установить вероятность реализации риска равной средней (21 - 60%).

3. На основе карты рисков формируется рейтинг рисковости объектов контроля, являющийся источником информации для подготовки проекта Плана (форма рейтинга рисковости объектов контроля представлена в Приложении 8).

4. Для включения объектов контроля в проект Плана используется сбалансированный подход (подразумевает включение объектов контроля из всех групп рейтинга, таблицы 3):

а) рейтинг упорядочивается по убыванию численных значений суммарного риска объектов контроля;

б) рейтинг разбивается на 3 равные группы: с высокими значениями, средними значениями и низкими значениями суммарного риска;

в) из каждой группы выбираются объекты контроля:

из группы с высокими значениями суммарного риска отбирается 70% от числа объектов контроля, предполагаемых к включению в проект Плана, начиная с первого места рейтинга;

из группы со средними значениями суммарного риска отбирается 20% объектов контроля случайным образом;

из группы с низкими значениями суммарного риска отбирается 10% объектов контроля случайным образом.

Таблица 3. Правила включения объектов контроля в проект плана контрольной деятельности на основе рейтинга рисковости объектов контроля

| Объекты контроля | Значения суммарного риска объекта контроля | Количество объектов контроля, отбираемых для включения в проект Плана | Метод отбора объектов контроля |

|---|---|---|---|

| Группа 1 (количество объектов = N/3) | высокие значения | 70% (от общего количества объектов, предполагаемых к включению в проект Плана) | начиная с первого места рейтинга |

| Группа 2 (количество объектов = N/3) | средние значения | 20% | случайным образом |

| Группа 3 (количество объектов = N/3) | низкие значения | 10% | случайным образом |

где N - общее количество объектов контроля

Максимальное численное значение суммарного риска может быть присвоено объекту контроля (Сроmax) и указанный объект может быть включен в проект Плана в следующих случаях:

а) в случае поступления запроса о необходимости включения в проект Плана на очередной год объекта контроля, поступившего от Президента Российской Федерации, Администрации Президента Российской Федерации, Правительства Российской Федерации, Аппарата Правительства Российской Федерации, Министерства финансов Российской Федерации, Следственного комитета, правоохранительных органов, иных государственных и муниципальных органов, депутатов представительного органа муниципального образования, законодательного (представительного) органа государственной власти субъекта Российской Федерации, обращения члена Совета Федерации Федерального Собрания Российской Федерации или депутата Государственной Думы Федерального Собрания Российской Федерации, комитетов и комиссий палат Федерального Собрания Российской Федерации, граждан и организаций;

б) если на планируемый год установлена необходимость проверки объекта контроля в соответствии с нормативно закрепленной периодичностью проверок;

в) в связи с истечением срока исполнения ранее выданного предписания, обязывающего объект контроля устранить выявленные по результатам его проверки нарушения и устанавливающего сроки устранения таких нарушений, истекающие в очередном году;

г) в случае поступления информации из заслуживающих доверия источников о наличии существенных нарушений в деятельности объекта контроля, которая является сферой осуществления контрольных полномочий Федерального казначейства, указанных в пункте 5.

При формировании проекта Плана в целях исключения дублирования деятельности по контролю учитываются (согласовываются) с другими государственными муниципальными органами, организациями и иными заинтересованных сторонами предполагаемые идентичные контрольные мероприятия. Объектам контроля, которые должны участвовать в идентичных контрольных мероприятиях, проводимых иными органами (организациями), на очередной год может быть присвоено минимальное численное значение суммарного риска (Сроmin).

Если по объективным причинам невозможно отобрать объекты контроля в соответствии с вышеуказанным распределением (70/20/10) возможна коррекция представленных соотношений. Скорректированное соотношение должно быть максимально близко к установленному соотношению.

5. При отборе объектов контроля используется динамический принцип, предусматривающий определение вероятности реализации рисков объекта контроля с последующим изменением этой вероятности в зависимости от результатов проведенных контрольных мероприятий, наличия или отсутствия нарушений законодательства и иных факторов.

Динамический принцип отбора объектов контроля позволяет при отсутствии грубых нарушений снижать вероятность реализации соответствующих рисков.

В случае наличия у объекта контроля надлежаще функционирующей системы внутреннего контроля, не уступающей по своим качествам внешнему контролю, существует обоснованная возможность снизить вероятность реализации соответствующих рисков.

6. В рамках реализации принципа прозрачности (открытости) бюджетной системы Российской Федерации, закрепленного в Бюджетном кодексе Российской Федерации, рейтинг рисковости объектов контроля ежеквартально (по состоянию на 1 декабря, 1 марта, 1 июня, 1 сентября) публикуется на официальном сайте Федерального казначейства в информационно-телекоммуникационной сети "Интернет" в установленном порядке.

Указанное положение применяется с учетом действующего законодательства о государственной и иной охраняемой в соответствии с федеральными законами, нормативными правовыми актами Президента Российской Федерации и Правительства Российской Федерации тайны.

7. Объект контроля может обратиться с письменным обращением о пересмотре присвоенной ему оценки суммарного риска. Орган внутреннего государственного финансового контроля рассматривает указанное обращение и выносит обоснованное решение об изменении (не изменении) оценки объекту контроля. Указанное решение направляется объекту контроля не позднее 30 календарных дней с момента получения письменного обращения.

8. Отбор объектов контроля для включения в проект Плана с учетом риск-ориентированного подхода производится в срок не позднее 15 июля года, предшествующего планируемому году. В этих целях формируется внеочередной рейтинг рисковости объектов контроля, актуальный на 15 июля текущего года после рассмотрения письменных обращений объектов контроля, касающихся пересмотра присвоенной 1 июня текущего года объекту контроля оценки.

Графическое отображение алгоритма отбора объектов контроля в целях планирования контрольной деятельности Федерального казначейства (с учетом применения риск-ориентированного подхода к планированию, оценки рисков совершения нарушений объектами контроля) представлено в Приложении 9.

Приложение 2

к Стандарту осуществления внутреннего

государственного финансового контроля

"ОСВГФК 1. Стандарт по планированию

контрольной деятельности Федерального казначейства

(с учетом применения риск-ориентированного

подхода к планированию)", утвержденному приказом

Министерства финансов Российской Федерации

от "_____" ______ 2016 г. N _______

Форма плана контрольных мероприятий

План контрольных мероприятий ______________________________________________________

наименование органа

на 20__ год

| N п/п | Наименование (тема) контрольного мероприятия | Объект (-ы) контроля | Метод контроля | Проверяемый период | Объем проверяемых средств | Срок проведения мероприятия | Основание для включения мероприятия в план |

|---|---|---|---|---|---|---|---|

| Внутренний государственный финансовый контроль | |||||||

| 1. | |||||||

| 2. | |||||||

| 3. | |||||||

| 4. | |||||||

| 5. | |||||||

| ... | |||||||

Приложение 3

к Стандарту осуществления внутреннего

государственного финансового контроля

"ОСВГФК 1. Стандарт по планированию

контрольной деятельности

Федерального казначейства

(с учетом применения риск-ориентированного

подхода к планированию)", утвержденному

приказом Министерства финансов Российской Федерации

от "_____" ______ 2016 г. N _______

Сроки и ответственные исполнители этапов планирования контрольной деятельности

| N п/п | Этапы планирования контрольной деятельности | Сроки |

|---|---|---|

| 1. | Формирование исходных данных для составление проекта Плана | |

| 2. | Сбор информации об объектах контроля | на постоянной основе |

| 3. | Обработка информации об объектах контроля | на постоянной основе |

| 4. | Определение объема контрольной деятельности Федерального казначейства на очередной год | |

| 5. | Выборка объектов контроля для проведения контрольных мероприятий Федерального казначейства с учетом риск-ориентированного подхода | |

| 6. | Выборка объектов контроля (в соответствии с Порядком отбора объектов контроля для включения в проект Плана с учетом риск-ориентированного подхода) и размещение на официальном сайте Федерального казначейства в информационно-телекоммуникационной сети "Интернет" рейтинга рисковости объектов контроля | ежеквартально (по состоянию на 1 декабря, 1 марта, 1 июня, 1 сентября) |

| 7. | Рассмотрение обращений объектов контроля о пересмотре оценки суммарного риска объекта контроля | в течение 30 календарных дней с момента получения письменного обращения |

| 8. | Уточненный вариант выборки объектов контроля для включения в проект Плана на планируемый год с учетом риск-ориентированного подхода | 15 июля |

| 9. | Составление проекта Плана на очередной год | в соответствии с приказом Федерального казначейства |

| 10. | Согласование проекта Плана в соответствии с действующим законодательством | в соответствии с приказом Федерального казначейства |

| 11. | Утверждение проекта Плана и публикация Плана | в соответствии с приказом Федерального казначейства |

| 12. | Размещение Плана на официальном сайте Федерального казначейства в информационно-телекоммуникационной сети "Интернет" в установленном порядке | не позднее 31 декабря |

Приложение 3

к Стандарту осуществления внутреннего

государственного финансового контроля

"ОСВГФК 1. Стандарт по планированию

контрольной деятельности Федерального казначейства

(с учетом применения риск-ориентированного

подхода к планированию)", утвержденному

приказом Министерства финансов Российской Федерации

от "_____" ______ 2016 г. N _______

Схема процесса подготовки плана контрольных мероприятий

Приложение 3

к Стандарту осуществления внутреннего

государственного финансового контроля

"ОСВГФК 1. Стандарт по планированию

контрольной деятельности Федерального казначейства

(с учетом применения риск-ориентированного

подхода к планированию)", утвержденному

приказом Министерства финансов Российской Федерации

от "_____" ______ 2016 г. N _______

Перечень рисков планирования контрольной деятельности Федерального казначейства и меры по их предупреждению и минимизации

| N п/п | Наименование риска планирования контрольной деятельности | Меры по минимизации риска |

|---|---|---|

| 1. | неверное определение целей планирования контрольной деятельности | использование настоящего Стандарта, актуальной нормативной базы по планированию контрольной деятельности, а также новейших инструментов целеполагания |

| 2. | недостаток информации об объектах контроля | использование всего спектра источников информации об объектах контроля: средства массовой информации; сайты государственных и муниципальных органов, иных организаций, тематические сайты в информационно-телекоммуникационной сети Интернет; архивы, информационные системы, базы данных, регистры, реестры организаций сектора государственного управления и негосударственных организаций; информация, получаемая в рамках межведомственного взаимодействия и информационного обмена; информация, предоставляемая объектами контроля, а также их объединениями; информация о результатах контрольных мероприятий и иные документы, полученные или составленные в ходе проверок объектов контроля субъектами контроля |

| 3. | ненадлежащая обработка (систематизация) информации об объектах контроля | установление четких форм, методов и инструментов систематизации информации об объектах контроля; контроль правильности обработки информации |

| 4. | неверное определение планируемого объема контрольной деятельности (человеко-часов, количества контрольных мероприятий и др.) на очередной год, в том числе переоценка (недооценка) имеющихся кадровых, материально-технических и финансовых ресурсов | установление четких методов и инструментов определения планируемого объема контрольной деятельности; разработка ряда прогнозов по объему контрольной деятельности (2-3) с учетом возможных изменений в очередном периоде, а также резервных вариантов реализации Плана; мониторинг наличия необходимых ресурсов |

| 5. | необъективный выбор объектов контроля для проведения плановых контрольных мероприятий Федерального казначейства | периодический анализ использования Порядка реализации дифференцированного подхода к планированию контрольных мероприятий в зависимости от категории риска, его значимости и вероятности реализации риска (риск-ориентированный подход); при необходимости - внесение изменений в Порядок с учетом изменяющихся внешних и внутренних условий |

| 6. | низкая объективность оценки специалистом значимости и вероятности реализации риска осуществления деятельности объекта контроля (неверное толкование документов, формальный подход, ошибки "технического" характера, иные риски, связанные с человеческим фактором) | постоянное повышение квалификации (обучение) специалистов, проводящих оценку значимости и вероятности реализации рисков осуществления деятельности объектов контроля; разработка четких инструкций по определению значимости и вероятности реализации рисков осуществления деятельности объектов контроля, не допускающих различных толкований; использование современных информационных технологий, минимизирующих вероятность появления ошибок; периодическая проверка возможностей возникновения конфликта интересов*(2). |

| 7. | низкий уровень взаимодействия отдельных подразделений Федерального казначейства при подготовке проекта Плана, нарушение установленных сроков и процедур | описание алгоритма участия каждого подразделения в процессе планирования и включение соответствующих норм в положения о структурных подразделениях и в должностные регламенты специалистов этих структурных подразделений; контроль процесса планирования на уровне руководителя (заместителя руководителя) |

| 8. | низкий уровень прозрачности планирования контрольной деятельности | своевременное размещение в информационно-телекоммуникационной сети "Интернет" исходных данных, актуального Порядка отбора объектов контроля для включения в проект Плана с учетом риск-ориентированного подхода, настоящего Стандарта, иных документов, а также проектов планов (на каждом этапе планирования); публикация обязательных требований (нормативно установленных) к объектам контроля в удобном для понимания виде; публикация перечня типичных нарушений объектов контроля и мер, которые необходимо предпринять для их устранения |

| 9. | низкий уровень взаимодействия Федерального казначейства и объектов контроля | уточнение необходимой информации у объектов контроля вне контрольного мероприятия (при планировании мероприятий); своевременная реакция на обращения объектов контроля, в том числе учет законных интересов объектов контроля; планирование контрольного мероприятия в отношении объекта контроля с учетом минимизации потерь объекта контроля (временных, финансовых и др.) |

| 10. | низкий уровень взаимодействия Федерального казначейства с иными органами государственного и муниципального финансового контроля | заключение соглашений о взаимодействии (обмене информацией, согласовании контрольных мероприятий, проведении совместных мероприятий и др.), утверждение иных документов о взаимодействии; размещение информации в Государственной информационной системе "Официальный сайт Российской Федерации в информационно-телекоммуникационной сети "Интернет" для размещения информации об осуществлении государственного (муниципального) финансового аудита (контроля) в сфере бюджетных правоотношений" (http://portal.audit.gov.ru); назначение ответственных подразделений (специалистов) Федерального казначейства за взаимодействие с организациями сектора государственного управления |

Приложение 6

к Стандарту осуществления внутреннего

государственного финансового контроля

"ОСВГФК 1. Стандарт по планированию

контрольной деятельности Федерального казначейства

(с учетом применения риск-ориентированного

подхода к планированию)", утвержденному

приказом Министерства финансов Российской Федерации

от "_____" ______ 2016 г. N _______

Классификатор рисков совершения нарушений объектами контроля

| Код риска | Наименование риска деятельности объекта контроля | Объекты контроля | Значимость риска (1-6)*(3) | ||

|---|---|---|---|---|---|

| Полномочие: "Внутренний государственный финансовый контроль" | |||||

| 1 | 1 | Риски нарушения бюджетного законодательства Российской Федерации и иных нормативных правовых актов, регулирующих бюджетные правоотношения, в том числе: | |||

| 1 | 1 | 1 | нецелевое использование бюджетных средств (<=1,5 млн руб.) | объекты контроля, указанные в статье 266.1 Бюджетного кодекса Российской Федерации | 4 |

| 1 | 1 | 2 | нецелевое использование бюджетных средств в крупном размере (>=1,5 млн руб., но <7,5 млн руб.) | 5 | |

| 1 | 1 | 3 | нецелевое использование бюджетных средств в особо крупном размере (>=7,5 млн руб.) | 6 | |

| 1 | 1 | 4 | необоснованное наличие дебиторской задолженности по расходам, в том числе просроченной и нереальной к взысканию | объекты контроля, указанные в статье 266.1 Бюджетного кодекса Российской Федерации | 2-4 |

| 1 | 1 | 5 | необоснованное наличие кредиторской задолженности | объекты контроля, указанные в статье 266.1 Бюджетного кодекса Российской Федерации | 2-4 |

| 1 | 1 | 6 | неэффективное управление бюджетными средствами и государственной собственностью (в том числе приобретение неиспользуемых или используемых не по назначению товаров, работ, услуг) | объекты контроля, указанные в статье 266.1 Бюджетного кодекса Российской Федерации | 2-4 |

| 1 | 1 | 7 | невозврат бюджетного кредита | финансовые органы, юридические лица | 4-5 |

| 1 | 1 | 8 | несвоевременный возврат бюджетного кредита | 3-4 | |

| 1 | 1 | 9 | неперечисление платы за пользование бюджетным кредитом | 3-4 | |

| 1 | 1 | 10 | несвоевременное перечисление платы за пользование бюджетным кредитом | 2-3 | |

| 1 | 1 | 11 | нарушение условий предоставления бюджетного кредита | 3-4 | |

| 1 | 1 | 12 | нарушение правил (порядка, условий) предоставления межбюджетных трансфертов | финансовые органы, главные распорядители (распорядители) бюджетных средств, получатели средств бюджета | 3-4 |

| 1 | 1 | 13 | нарушение условий предоставления бюджетных инвестиций | главные распорядители бюджетных средств, юридические лица | 3-4 |

| 1 | 1 | 14 | нарушение условий предоставления субсидий | главные распорядители бюджетных средств, юридические лица, индивидуальные предприниматели, физические лица | 3-4 |

| 1 | 1 | 15 | нарушение порядка представления бюджетной отчетности | органы управления государственными внебюджетными фондами, главные распорядители (распорядители) бюджетных средств, главные администраторы (администраторы) доходов бюджета, главные администраторы (администраторы) источников финансирования дефицита бюджета, получатели бюджетных средств | 3-4 |

| 1 | 1 | 16 | нарушение казенным учреждением порядка составления, утверждения и ведения бюджетных смет | казенные учреждения | 3-4 |

| 1 | 1 | 17 | нарушение запрета на предоставление казенному учреждению бюджетных кредитов и (или) субсидий | финансовые органы, государственные органы, осуществляющие функции и полномочия учредителя (ГРБС) | 4-5 |

| 1 | 1 | 18 | несоответствие бюджетной росписи сводной бюджетной росписи | финансовые органы, органы управления государственными внебюджетными фондами, главные распорядители (распорядители) бюджетных средств, главные администраторы (администраторы) доходов бюджета, главные администраторы (администраторы) источников финансирования дефицита бюджета, получатели бюджетных средств | 4-5 |

| 1 | 1 | 19 | нарушение получателями бюджетных средств порядка принятия бюджетных обязательств | получатели бюджетных средств | 4-5 |

| 1 | 1 | 20 | нарушение сроков доведения бюджетных ассигнований и (или) лимитов бюджетных обязательств | финансовые органы, главные распорядители бюджетных средств | 3-4 |

| 1 | 1 | 21 | нарушение запрета на размещение бюджетных средств | финансовые органы | 3-4 |

| 1 | 1 | 22 | нарушение сроков обслуживания и погашения государственного долга | финансовые органы | 4-5 |

| 1 | 1 | 23 | несоблюдение главным распорядителем бюджетных средств, представлявшим в суде интересы Российской Федерации, срока направления в соответствующий финансовый орган информации о результатах рассмотрения дела, о наличии оснований и результатах обжалования судебного акта | главные распорядители бюджетных средств | 3 |

| 1 | 1 | 24 | ненадлежащее исполнение главным распорядителем бюджетных средств бюджетных полномочий, установленных частью 1 статьи 158 Бюджетного кодекса Российской Федерации (помимо рисков, указанных в других пунктах классификатора) | главные распорядители бюджетных средств | 1-4 |

| 1 | 1 | 25 | ненадлежащее исполнение распорядителем бюджетных средств бюджетных полномочий, установленных частью 2 статьи 158 Бюджетного кодекса Российской Федерации (помимо рисков, указанных в других пунктах классификатора) | распорядители бюджетных средств | 1-4 |

| 1 | 1 | 26 | ненадлежащее исполнение главным администратором доходов бюджета бюджетных полномочий, установленных частью 1 статьи 160.1 Бюджетного кодекса Российской Федерации (помимо рисков, указанных в других пунктах классификатора) | главные администраторы доходов бюджета | 1-4 |

| 1 | 1 | 27 | ненадлежащее исполнение администратором доходов бюджета бюджетных полномочий, установленных частью 2 статьи 160.1 Бюджетного кодекса Российской Федерации (помимо рисков, указанных в других пунктах классификатора) | администраторы доходов бюджета | 1-4 |

| 1 | 1 | 28 | ненадлежащее исполнение главным администратором источников финансирования дефицита бюджета бюджетных полномочий, установленных частью 1 статьи 160.2 Бюджетного кодекса Российской Федерации (помимо рисков, указанных в других пунктах классификатора) | главные администраторы источников финансирования дефицита бюджета | 1-4 |

| 1 | 1 | 29 | ненадлежащее исполнение администратором источников финансирования дефицита бюджета бюджетных полномочий, установленных частью 2 статьи 160.2 Бюджетного кодекса Российской Федерации (помимо рисков, указанных в других пунктах классификатора) | администраторы источников финансирования дефицита бюджета | 1-4 |

| 1 | 1 | 30 | ненадлежащее исполнение получателем бюджетных средств бюджетных полномочий, установленных статьей 162 Бюджетного кодекса Российской Федерации (помимо рисков, указанных в других пунктах классификатора) | получатели бюджетных средств | 1-4 |

| 1 | 2 | Риски ненадлежащей полноты и достоверности отчетности о реализации государственных программ, в том числе отчетности об исполнении государственных заданий, в том числе: | |||

| 1 | 2 | 1 1 | нарушение порядка разработки, реализации и оценки эффективности государственных программ | ответственные исполнители, соисполнители, участники программы (подпрограммы) | 3-4 |

| 1 | 2 | 2 | представление заведомо ложной отчетности об исполнении государственных программ | 4-5 | |

| 1 | 2 | 3 | недостижение количественных и качественных показателей государственных программ | 2-4 | |

| 1 | 2 | 4 | нарушение порядка формирования государственного задания и (или) финансового обеспечения выполнения государственного задания, за исключением нецелевого использования бюджетных средств | государственные органы, осуществляющие функции и полномочия учредителя, государственные учреждения | 2-3 |

| 1 | 2 | 5 | невыполнение государственного задания | 2-4 | |

| 1 | 3 | Риски ненадлежащего осуществления внутреннего финансового контроля и внутреннего финансового аудита | |||

| 1 | 3 | 1 | ненадлежащее осуществление внутреннего финансового контроля и внутреннего финансового аудита | органы управления государственными внебюджетными фондами, главные распорядители (распорядители) бюджетных средств, главные администраторы (администраторы) доходов бюджета, главные администраторы (администраторы) источников финансирования дефицита бюджета | 4-5 |

Приложение 7

к Стандарту осуществления внутреннего

государственного финансового контроля

"ОСВГФК 1. Стандарт по планированию

контрольной деятельности Федерального казначейства

(с учетом применения риск-ориентированного

подхода к планированию)", утвержденному

приказом Министерства финансов Российской Федерации

от "_____" ______ 2016 г. N _______

Форма карты рисков

Наименование органа ____________________________________

наименование

Карта рисков по реализации контрольного полномочия ___________________________________________________________

контрольное полномочие

на очередной период: __________год

| Наименование объекта | Значимость риска | Вероятность реализации риска в очередном году | Суммарный риск деятельности объекта контроля |

|---|---|---|---|

| Объект 1 | |||

| Риск 1 | Зро11 | Врр11 | Сро11 |

| Риск 2 | Зро12 | Врр12 | Сро12 |

| Риск 3 | Зро13 | Врр13 | Сро13 |

| _ | _ | _ | _ |

| Риск n | Зро1n | Врр1n | Сро1n |

| Сро1 | Х | Х | ?(Сро11+_+Сро1n)/n |

| Объект 2 | |||

| Риск 1 | Зро21 | Врр21 | Сро21 |

| Риск 2 | Зро22 | Врр22 | Сро22 |

| Риск 3 | Зро23 | Врр23 | Сро23 |

| _ | _ | _ | _ |

| Риск n | Зро2n | Врр2n | Сро2n |

| Сро2 | Х | Х | Сро2 |

| Объект 3 | |||

| Риск 1 | Зро31 | Врр31 | Сро31 |

| Риск 2 | Зро32 | Врр32 | Сро32 |

| Риск 3 | Зро33 | Врр33 | Сро33 |

| _ | _ | _ | |

| Риск n | Зро3n | Врр3n | Сро3n |

| Сро3 | Х | Х | Сро3 |

Приложение 8

к Стандарту осуществления внутреннего

государственного финансового контроля

"ОСВГФК 1. Стандарт по планированию

контрольной деятельности Федерального казначейства

(с учетом применения риск-ориентированного

подхода к планированию)", утвержденному

приказом Министерства финансов Российской Федерации

от "_____" ______ 2016 г. N _______

Форма рейтинга рисковости объектов контроля

Наименование органа ____________________________________

наименование

Рейтинг рисковости объектов контроля по реализации контрольного полномочия ___________________________________________________________

контрольное полномочие на очередной период: __________год

| Наименование объекта | Суммарный риск деятельности объекта контроля |

|---|---|

| Группа 1 | |

| Объект_1 | Сро1 |

| Объект_2 | Сро2 |

| Объект_3 | Сро3 |

| _ | _ |

| Объект_n | Сроn |

| Группа 2 | |

| Объект_1 | Сро1 |

| Объект_2 | Сро2 |

| Объект_3 | Сро3 |

| _ | _ |

| Объект_m | Сроm |

| Группа 3 | |

| Объект_1 | Сро1 |

| Объект_2 | Сро2 |

| Объект_3 | Сро3 |

| _ | _ |

| Объект_k | Сроk |

Приложение 3

к Стандарту осуществления внутреннего государственного финансового контроля

"ОСВГФК 1. Стандарт по планированию контрольной деятельности Федерального казначейства

с учетом применения риск-ориентированного подхода к планированию)",

Утвержденному приказом Министерства финансов Российской Федерации

от "_____" ______ 2016 г. N _______

Схема 1. Алгоритм отбора объектов контроля в целях планирования контрольной деятельности Федерального казначейства (с учетом применения риск-ориентированного подхода)

-------------------------------------------

*(1) Среднесрочный период - период, следующий за текущим годом, продолжительностью от трех до шести лет включительно (в соответствии с пунктом 19 статьи 3 Федерального закона от 28.06.2014 N 172-ФЗ "О стратегическом планировании в Российской Федерации").

*(2) Проводится в соответствии с Федеральным законом от 25.12.2008 N 273-ФЗ "О противодействии коррупции".

*(3) В случае указания диапазона значений значимости риска, значимость риска определяется в зависимости от размера или степени возможного ущерба.

Обзор документа

Разработан стандарт осуществления внутреннего государственного финансового контроля "ОСГВФК 1. Стандарт по планированию контрольной деятельности Федерального казначейства (с учетом применения риск-ориентированного подхода к планированию)".

Стандарт применяется органом Казначейства при осуществлении полномочий по внутреннему государственному финансовому контролю, включая контроль за соблюдением нормативных правовых актов, регулирующих бюджетные правоотношения, а также за полнотой и достоверностью отчетности о реализации госпрограмм, в т. ч. отчетности об исполнении госзаданий.

Деятельность по контролю осуществляется посредством проведения плановых и внеплановых контрольных мероприятий.

Первые осуществляются в соответствии с планом контрольных мероприятий Казначейства, вторые - на основании решения руководителя (заместителя руководителя) Казначейства (его территориального органа).