Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО ''СБЕР А". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

(1).jpg)

Программа разработана совместно с АО ''СБЕР А". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Досье на проект

Пояснительная записка

В целях организации процесса исполнения федерального бюджета приказываю:

Внести в приказ Министерства финансов Российской Федерации от 30 ноября 2015 г. N 187н "Об утверждении Порядка составления и ведения сводной бюджетной росписи федерального бюджета и бюджетных росписей главных распорядителей средств федерального бюджета (главных администраторов источников финансирования дефицита федерального бюджета)", (зарегистрирован в Министерстве юстиции Российской Федерации 8 декабря 2015 г., регистрационный N 39996; официальный интернет-портал правовой информации http://www.pravo.gov.ru, 10 декабря 2015 г., 0001201512100023)*(1) (далее - Приказ) следующие изменения:

1. В Приказе:

1) пункт 2 дополнить пунктом 2.1 следующего содержания:

"2.1. Утверждение показателей сводной бюджетной росписи федерального бюджета и лимитов бюджетных обязательств на 2017 финансовый год и на плановый период 2018 и 2019 годов и их доведение до главных распорядителей средств федерального бюджета (главных администраторов источников финансирования дефицита федерального бюджета) осуществляется в соответствии с настоящим Порядком.";

2) пункт 3 дополнить пунктом 3.1 следующего содержания:

"3.1. Сводная бюджетная роспись федерального бюджета и лимиты бюджетных обязательств на 2017 финансовый год и на плановый период 2018 и 2019 годов утверждаются в абсолютных суммах по формам согласно приложениям N 1 и N 3 к Порядку.

Министерство финансов Российской Федерации в течение 2 рабочих дней со дня утверждения показателей сводной бюджетной росписи федерального бюджета и лимитов бюджетных обязательств на 2017 финансовый год на плановый период 2018 и 2019 годов передает Федеральному казначейству сводную бюджетную роспись федерального бюджета и лимиты бюджетных обязательств на 2017 финансовый год и на плановый период 2018 и 2019 годов по формам согласно приложениям N 1 и N 3 к Порядку.";

3) пункт 4 дополнить пунктом 4.1 следующего содержания:

"4.1. Министерство финансов Российской Федерации формирует на 2017 финансовый год и на плановый период 2018 и 2019 годов в абсолютных суммах документы по формам согласно приложениям N 4, N 5, N 6 и N 7 к Порядку.";

4) пункт 5 дополнить пунктом 5.1 следующего содержания:

"5.1. Федеральное казначейство (Р.Е. Артюхин) в 2016 году осуществляет доведение до главных распорядителей средств федерального бюджета показателей сводной бюджетной росписи и лимитов бюджетных обязательств, утвержденных на 2017 финансовый год и на плановый период 2018 и 2019 годов, в абсолютных суммах в разрезе ведомственной структуры расходов федерального бюджета, бюджетных ассигнований - до главных администраторов источников финансирования дефицита федерального бюджета в разрезе кодов классификации источников финансирования дефицита федерального бюджета в соответствии с Порядком.".

2. В Порядке составления и ведения сводной бюджетной росписи федерального бюджета и бюджетных росписей главных распорядителей средств федерального бюджета (главных администраторов источников финансирования дефицита федерального бюджета), утвержденном Приказом:

1) в абзаце втором пункта 10.1.1 после слов "главные распорядители" дополнить словами "(главные администраторы источников)";

2) подпункт 6 пункта 10.2 изложить в следующей редакции:

"6) 019 - изменения, вносимые в случае перераспределения бюджетных ассигнований на предоставление субсидий бюджетам субъектов Российской Федерации в связи с отсутствием на 1 февраля текущего финансового года акта Правительства Российской Федерации, устанавливающего распределение субсидий между бюджетами субъектов Российской Федерации, и (или) отсутствием на 1 марта текущего финансового года соглашений, заключенных между главным распорядителем средств федерального бюджета, осуществляющим предоставление субсидий, и органами государственной власти соответствующих субъектов Российской Федерации - получателями субсидий, на предоставление дотаций бюджетам субъектов Российской Федерации и (или) на увеличение бюджетных ассигнований резервного фонда Президента Российской Федерации и резервного фонда Правительства Российской Федерации в целях оказания финансовой помощи бюджетам субъектов Российской Федерации;

3) в пункте 11.1.5:

в подпункте 3 после слов "Российской Федерации" дополнить словами ", либо перечисление средств в счет оплаты судебных издержек";

подпункт 8 изложить в следующей редакции:

"8) 090 - в случае получения уведомления о предоставлении субсидий, субвенций, иных межбюджетных трансфертов, имеющих целевое назначение, и безвозмездных поступлений от физических и юридических лиц сверх объемов, утвержденных законом (решением) о бюджете, а также в случае сокращения (возврата при отсутствии потребности) указанных межбюджетных трансфертов;

после подпункта 27 дополнить новыми подпунктами 28-31 следующего содержания:

"28) 281 - изменения, вносимые в случае перераспределения бюджетных ассигнований, предусмотренных главному распорядителю средств федерального бюджета (за исключением бюджетных ассигнований, предусмотренных на реализацию государственной программы вооружения), в пределах 10 процентов объема указанных бюджетных ассигнований;

29) 282 - изменения, вносимые в случае перераспределения бюджетных ассигнований между разделами, подразделами и целевыми статьями классификации расходов бюджетов, предусмотренных главному распорядителю бюджетных средств в текущем финансовом году на предоставление субсидий на финансовое обеспечение выполнения государственного (муниципального) задания на оказание государственных (муниципальных) услуг в связи с внесением соответствующих изменений в государственное (муниципальное) задание - в пределах общего объема бюджетных ассигнований, предусмотренных главному распорядителю бюджетных средств на указанные цели;

30) 283 - изменения, вносимые в случае увеличения бюджетных ассигнований текущего финансового года на предоставление из федерального бюджета бюджетам субъектов Российской Федерации субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, предоставление которых в отчетном финансовом году осуществлялось в пределах средств, необходимых для оплаты денежных обязательств получателей средств бюджета субъекта Российской Федерации (местного бюджета), источником финансового обеспечения которых являлись данные межбюджетные трансферты, в объеме, не превышающем остатка не использованных в отчетном финансовом году бюджетных ассигнований на указанные цели;

31) 284 - изменения, вносимые в случае увеличения бюджетных ассигнований текущего финансового года на предоставление субсидий юридическим лицам, предоставление которых в отчетном финансовом году осуществлялось в пределах средств, необходимых для оплаты денежных обязательств получателей субсидий, источником финансового обеспечения которых являлись данные субсидии, в объеме, не превышающем остатка не использованных на начало текущего финансового года бюджетных ассигнований на предоставление указанных субсидий;

4) пункты 28-38 считать соответственно пунктами 32-42:

5) пункты 36-42 изложить в следующей редакции:

"36) 330 - изменения, вносимые в связи с увеличением сверх объемов, установленных Федеральным законом "О федеральном бюджете на 2017 год и на плановый период 2018 и 2019 годов бюджетных ассигнований на сумму остатков средств федерального бюджета, образовавшиеся в связи с неполным использованием бюджетных ассигнований в ходе исполнения федерального бюджета 2016 года:

331 - изменения, связанные с увеличением бюджетных ассигнований на реализацию решений Президента Российской Федерации и Правительства Российской Федерации по обеспечению отдельных мероприятий в сфере общегосударственных вопросов, национальной обороны, национальной безопасности и правоохранительной деятельности, исследования и использования космического пространства, развития оборонно-промышленного комплекса в объеме, не превышающем сумму нераспределенного остатка бюджетных ассигнований, зарезервированных на указанные цели в 2016 году;

332 - изменения, связанные с увеличением бюджетных ассигнований на предоставление из федерального бюджета бюджетам субъектов Российской Федерации субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, предоставление которых в 2016 году осуществлялось в пределах суммы, необходимой для оплаты денежных обязательств получателей средств бюджета субъекта Российской Федерации, источником финансового обеспечения которых являлись указанные межбюджетные трансферты, на суммы, не превышающие остатки не использованных в 2016 году лимитов бюджетных обязательств на указанные цели;

333 - изменения, связанные с увеличением бюджетных ассигнований на предоставление субсидий юридическим лицам, предоставление которых в 2016 году осуществлялось в пределах суммы, необходимой для оплаты денежных обязательств получателей субсидий, источником финансового обеспечения которых являлись указанные субсидии, на суммы, не превышающие остатки не использованных в 2016 году лимитов бюджетных обязательств на указанные цели;

334 - изменения, связанные с увеличением бюджетных ассигнований в объеме, не превышающем остатка лимитов бюджетных обязательств на оплату государственных контрактов на закупку товаров, выполнение работ, оказание услуг, расчеты по которым в 2016 году осуществлялись с применением казначейского аккредитива, на суммы, не превышающие остатки не использованных в 2016 году лимитов бюджетных обязательств на указанные цели;

335 - изменения, связанные с увеличением зарезервированных бюджетных ассигнований, указанных в пункте 10 части 1 статьи 21 Федерального закона "О федеральном бюджете на 2017 год и на плановый период 2018 и 2019 годов";

37) 340 - изменения, вносимые в случае перераспределения бюджетных ассигнований, предусмотренных на реализацию мероприятий государственной программы Российской Федерации "Социально-экономическое развитие Республики Крым и г. Севастополя до 2020 года";

38) 350 - изменения, вносимые в целях увеличения объема бюджетных ассигнований на предоставление дотаций бюджетам субъектов Российской Федерации и (или) бюджетных ассигнований резервного фонда Президента Российской Федерации для оказания финансовой помощи бюджетам субъектов Российской Федерации в пределах фактического поступления доходов федерального бюджета от возврата остатков межбюджетных субсидий сверх объемов, учтенных при утверждении общего объема доходов федерального бюджета, уменьшенных на объем возвращенных в бюджеты субъектов Российской Федерации остатков межбюджетных субсидий, с возможным превышением общего объема расходов федерального бюджета, утвержденного Федеральным законом "О федеральном бюджете на 2017 год и на плановый период 2018 и 2019 годов".";

39) 360 - изменения, вносимые в случае сокращения субсидий (бюджетных инвестиций), подлежащих предоставлению в 2017 году, в соответствии с пунктом 2 части 5 статьи 5 Федерального закона "О федеральном бюджете на 2017 год и на плановый период 2018 и 2019 годов" по решениям, предусмотренным в абзаце первом части 5 статьи 5 указанного Федерального закона;

40) 370 - изменения, связанные с увеличением бюджетных ассигнований на предоставление отдельных межбюджетных трансфертов субъектам Российской Федерации, предусмотренных частью 7 статьи 21 Федерального закона от 14 декабря 2015 года N 359-ФЗ "О федеральном бюджете на 2016 год", в случае и в пределах поступления соответствующих доходов федерального бюджета в объеме, превышающем сумму, учтенную в общем объеме доходов федерального бюджета на 2016 год в соответствии с решениями Правительства Российской Федерации

6) в пункте 11.1.6:

абзац третий изложить в следующей редакции:

"3) в части реализации приоритетных проектов в поле "По вопросу" указываются слова "внесения изменений в части реализации приоритетного проекта (далее указывается название приоритетного проекта)";

дополнить абзацами следующего содержания:

"10) в части изменения функций и полномочий главных распорядителей (распорядителей), получателей бюджетных средств, а также в связи с передачей государственного имущества, связанных с увеличением бюджетных ассигнований текущего финансового года на оплату заключенных государственных контрактов на поставку товаров, выполнение работ, оказание услуг, подлежавших в соответствии с условиями этих государственных контрактов оплате в отчетном финансовом году, - в объеме, не превышающем остатка не использованных на начало текущего финансового года лимитов бюджетных обязательств на исполнение указанных государственных контрактов, в поле "Дополнительная информация" указываются слова "межведомственная реорганизация, связанная с передачей остатков по контрактам прошлого года";

11) в части изменения, связанные с увеличением бюджетных ассигнований текущего финансового года на предоставление из федерального бюджета бюджетам субъектов Российской Федерации субсидий и иных межбюджетных трансфертов, имеющих целевое назначение, предоставление которых в отчетном финансовом году осуществлялось в пределах средств, необходимых для оплаты денежных обязательств получателей средств бюджета субъекта Российской Федерации, источником финансового обеспечения которых являлись указанные межбюджетные трансферты, в объеме, не превышающем остатка не использованных в отчетном финансовом году бюджетных ассигнований на указанные цели в поле "Дополнительная информация" указываются слова "межбюджетные трансферты".";

7) пункт 11.1.7.1 дополнить абзацами следующего содержания:

"справки (ф. 0501055) согласно приложению N 10, содержащие предложения по увеличению бюджетных ассигнований и лимитов бюджетных обязательств, в которых в поле "Дополнительная информация" указаны слова "межведомственная реорганизация, связанная с передачей остатков по контрактам прошлого года";

справки (ф. 0501055) согласно приложению N 10, содержащие предложения по увеличению бюджетных ассигнований и лимитов бюджетных обязательств, в которых в поле "Дополнительная информация" указаны слова "межбюджетные трансферты".".

8) Главу VI изложить в следующей редакции:

"VI. Состав бюджетной росписи главного распорядителя (распорядителя средств федерального бюджета) (главного администратора источников), порядок ее составления и утверждения, утверждение лимитов бюджетных обязательств (бюджетных ассигнований)

16. Бюджетная роспись главного распорядителя (главных администраторов источников) (далее - бюджетная роспись) включает:

бюджетные ассигнования по расходам главного распорядителя на финансовый год и на плановый период в разрезе разделов, подразделов, целевых статей (государственных программ Российской Федерации и непрограммных направлений деятельности), групп видов расходов классификации расходов федерального бюджета, а также распорядителей (получателей) средств федерального бюджета, подведомственных главному распорядителю, и подгрупп и элементов видов расходов классификации расходов федерального бюджета в части бюджетных ассигнований на исполнение публичных нормативных обязательств;

бюджетные ассигнования по источникам финансирования дефицита федерального бюджета главного администратора источников на финансовый год и на плановый период в разрезе администраторов источников финансирования дефицита федерального бюджета (далее - администраторы источников) и кодов классификации источников финансирования дефицитов бюджетов.

16.1. Бюджетная роспись распорядителя средств федерального бюджета (далее - бюджетная роспись распорядителя) включает бюджетные ассигнования по расходам распорядителя средств федерального бюджета (далее - распорядитель) на исполнение публичных нормативных обязательств на финансовый год и на плановый период в разрезе получателей средств федерального бюджета, подведомственных распорядителю, разделов, подразделов, целевых статей (государственных программ Российской Федерации и непрограммных направлений деятельности), групп, подгрупп и элементов видов расходов классификации расходов федерального бюджета.

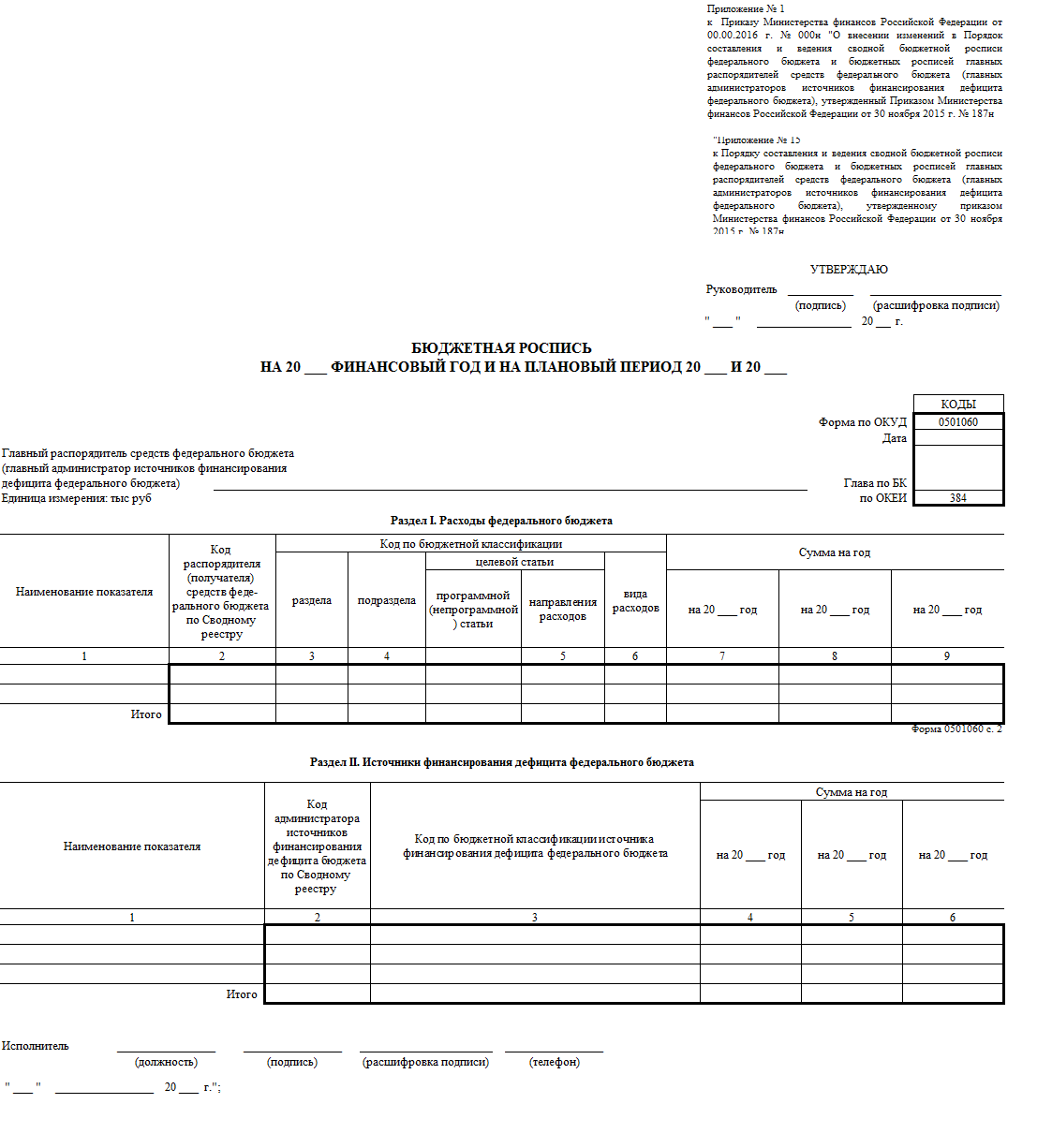

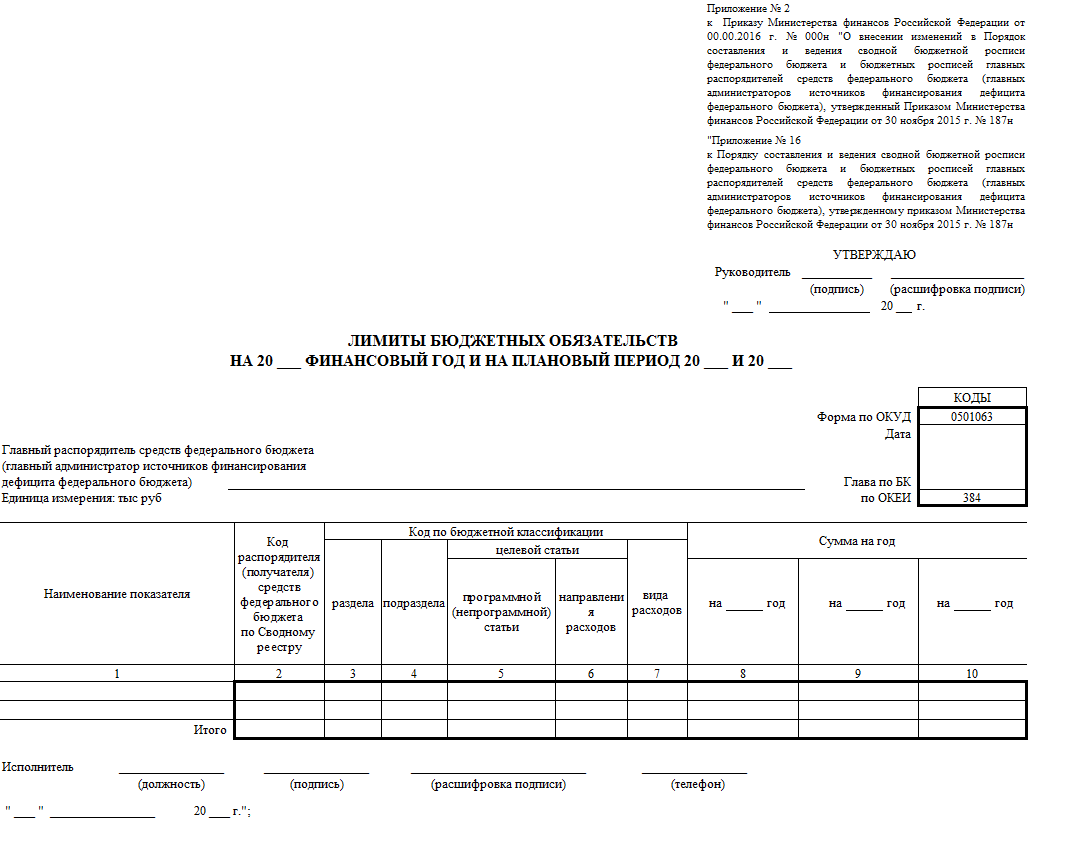

17. Бюджетная роспись на финансовый год и на плановый период (ф. 0501060) по форме согласно приложению N 15 к настоящему Порядку (далее - бюджетная роспись (ф. 0501060) согласно приложению N 15) и Лимиты бюджетных обязательств на финансовый год и на плановый период (ф. 0501063) по форме согласно приложению N 16 к настоящему Порядку (далее - лимиты бюджетных обязательств (ф. 0501063) согласно приложению N 16) утверждаются главным распорядителем (главным администратором источников) в соответствии со сводной росписью и утвержденными лимитами бюджетных обязательств по соответствующему главному распорядителю (главному администратору источников).

17.1. Утверждение показателей бюджетной росписи на второй год планового периода и внесение изменений в утвержденные показатели бюджетной росписи на очередной финансовый год и первый год планового периода в связи с утверждением показателей сводной росписи на второй год планового периода и внесение изменений в утвержденные показатели сводной росписи на очередной финансовый год и первый год планового периода (далее - показатели сводной росписи) осуществляется до начала очередного финансового года, за исключением случаев, предусмотренных статьями 190 и 191 Бюджетного кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3823; 2007, N 18, ст. 2117).

Утверждение показателей бюджетной росписи на второй год планового периода в связи с утверждением показателей сводной росписи осуществляется по форме бюджетная роспись (ф. 0501060) согласно приложению N 15.

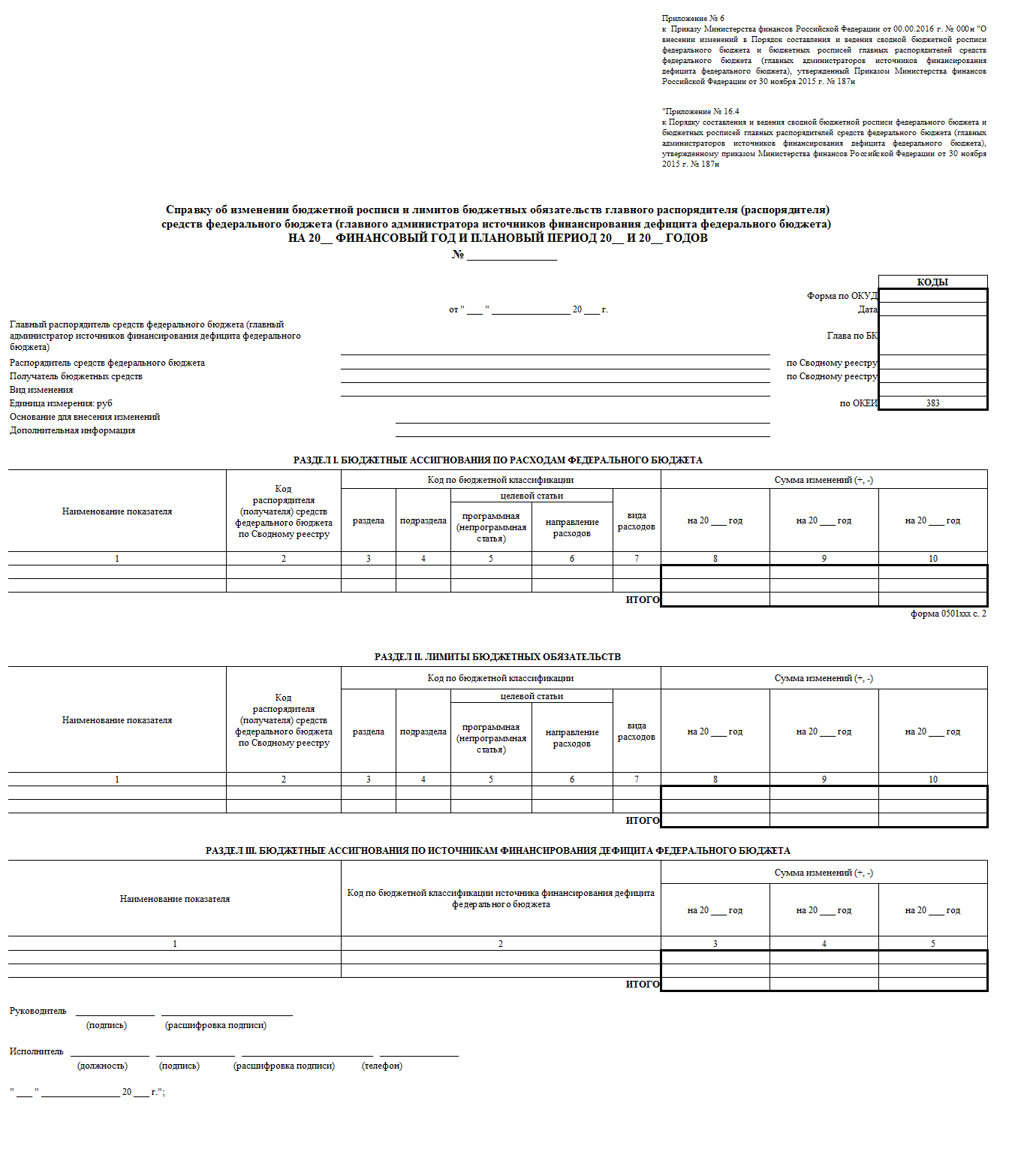

Внесение изменений в утвержденные показатели бюджетной росписи на очередной финансовый год и первый год планового периода в связи с утверждением показателей сводной росписи оформляется Справкой об изменении бюджетной росписи и лимитов бюджетных обязательств главного распорядителя средств федерального бюджета на очередной финансовый год и плановый период (ф. 0501ххх) по форме согласно приложению N 16.1 к настоящему Порядку (далее - справка (ф. 0501ххх) согласно приложению N 16.1).

17.2. Бюджетная роспись и лимиты бюджетных обязательств главного распорядителя составляется (формируется) главными распорядителями (главными администраторами источников), на основе детализированных до распорядителей (получателей) средств федерального бюджета (администраторов источников) обоснований бюджетных ассигнований (далее - ОБАС).

Утвержденные бюджетные ассигнования по расходам главного распорядителя и бюджетные ассигнования по источникам финансирования дефицита федерального бюджета главного администратора источников должны соответствовать детализированным до распорядителей (получателей) средств федерального бюджета (администраторов источников) ОБАС.

17.3. Бюджетные ассигнования на исполнение публичных нормативных обязательств, финансовое обеспечение которых осуществляется при выполнении условий, установленных Законом, не подлежат распределению главным распорядителем до выполнения условий, установленных Законом.

17.4. Бюджетные ассигнования для администраторов источников утверждаются в соответствии с бюджетными ассигнованиями, установленными для главного администратора источников, в ведении которого они находятся.

17.5. Утверждение лимитов бюджетных обязательств главного распорядителя на второй год планового периода и изменение лимитов бюджетных обязательств на очередной финансовый год и первый год планового периода осуществляется соответственно по форме лимиты бюджетных обязательств (ф. 0501063) согласно приложению N 16 и по форме справка (ф._0501ххх) согласно приложению N 16.1 за исключением лимитов бюджетных обязательств главного распорядителя в части объектов ФАИП, лимитов бюджетных обязательств главного распорядителя по расходам, финансовое обеспечение которых осуществляется при выполнении условий, установленных Законом, дополнительно заблокированные лимитов по расходам главного распорядителя.

Лимиты бюджетных обязательств главного распорядителя в части объектов ФАИП, лимиты бюджетных обязательств главного распорядителя по расходам, финансовое обеспечение которых осуществляется при выполнении условий, установленных Законом, дополнительно заблокированные лимиты по расходам главного распорядителя, утверждаются главным распорядителем по форме справка (ф. ххххххх) согласно приложению N 16.1 с присвоением кодов видов изменений, установленных в пунктах 5.1 и 5.4 настоящего Порядка, после их доведения Министерством финансов Российской Федерации в соответствии с настоящим Порядком.

17.6. Лимиты бюджетных обязательств распорядителей (получателей) средств федерального бюджета утверждаются в пределах лимитов бюджетных обязательств, установленных для главного распорядителя, в ведении которого они находятся, за исключением Лимитов бюджетных обязательств по расходам главного распорядителя, утверждение которых осуществляется по отдельным решениям главного распорядителя (ф. 0501ххх) по форме согласно приложению N 16.2 к настоящему Порядку (далее - заблокированные лимиты бюджетных обязательств (ф. 0501ххх) согласно приложению N 16.2).

Заблокированные лимиты бюджетных обязательств (ф. 0501ххх) согласно приложению N 16.2 утверждаются главным распорядителем после принятия соответствующих отдельных решений на основании справки (ф. 0501ххх) согласно приложению N 16.1.

Оформление справки (ф. 0501ххх) согласно приложению N 16.1 в части заблокированных лимитов бюджетных обязательств осуществляется главным распорядителем с присвоением кода вида изменений 901 - в случае утверждения лимитов бюджетных обязательств главным распорядителем, с одновременным внесением изменений в заблокированные лимиты бюджетных обязательств (ф. 0501ххх) согласно приложению N 16.2.

17.7. Бюджетная роспись распорядителя на очередной финансовый год и плановый период и лимиты бюджетных обязательств распорядителя утверждаются распорядителем в соответствии с бюджетной росписью и доведенными ему главным распорядителем лимитами бюджетных обязательств главного распорядителя.

Утверждение показателей бюджетной росписи распорядителя и лимитов бюджетных обязательств распорядителя осуществляется распорядителем в порядке, предусмотренном для утверждения показателей бюджетной росписи и лимитов бюджетных обязательств главного распорядителя, в соответствии с пунктами 17.1, 17.5 -17.6 настоящего Порядка.

Оформление справки (ф. 0501ххх) согласно приложению N 16.1 в части заблокированных лимитов бюджетных обязательств осуществляется распорядителем с присвоением кода вида изменений 902 - в случае утверждения лимитов бюджетных обязательств распорядителем, с одновременным внесением изменений в заблокированные лимиты бюджетных обязательств (ф. 0501ххх) согласно приложению N 16.2.

17.8. Бюджетная роспись распорядителя и лимиты бюджетных обязательств распорядителя составляется (формируется) распорядителями, на основе детализированных до получателей средств федерального бюджета ОБАС.

Утвержденные бюджетные ассигнования по расходам распорядителя должны соответствовать детализированным до получателей средств федерального бюджета ОБАС.

18. Порядок организации работ по составлению, утверждению и ведению бюджетной росписи и лимитов бюджетных обязательств) главного распорядителя (главного администратора источников), а также бюджетной росписи распорядителя и лимитов бюджетных обязательств распорядителя средств федерального бюджета (администратора источников) (далее - Порядок организации работ) устанавливается соответствующим главным распорядителем (главным администратором) в соответствии с требованиями Бюджетного кодекса Российской Федерации и настоящего Порядка.

По решению главного распорядителя (главного администратора источников) в Порядке организации работ могут быть выделены структурные подразделения главного распорядителя (распорядителя) (главного администратора источников), курирующие отдельные бюджетные ассигнования по расходам главного распорядителя (распорядителя)(источникам финансирования дефицита федерального бюджета главного администратора источников) (далее - центр финансовой ответственности).

При составлении бюджетной росписи и лимитов бюджетных обязательств главного распорядителя (распорядителя) взаимодействие указанных центров финансовой ответственности осуществляется путем формирования и согласования Справки о распределении бюджетных ассигнований и лимитов бюджетных обязательств на финансовый год и плановый период (ф. 0501ххх) по форме согласно приложению N 16.3 к настоящему Порядку (далее - справка (ф. 0501ххх) по форме согласно приложению N 16.3).

19. В день утверждения главным распорядителем (главным администратором источников) бюджетной росписи и лимитов бюджетных обязательств по формам бюджетная роспись (ф. 0501060) согласно приложению N 15, лимиты бюджетных обязательств (ф. 0501063) согласно приложению N 16, справка (ф. 0501ххх) согласно приложению N 16.1, заблокированные лимиты бюджетных обязательств (ф. 0501ххх) согласно приложению N 16.2 главный распорядитель (главный администратор источников) направляет их в Министерство финансов Российской Федерации.

В день утверждения распорядителем бюджетной росписи и лимитов бюджетных обязательств распорядителя по формам бюджетная роспись (ф. 0501060) согласно приложению N 15, лимиты бюджетных обязательств (ф. 0501063) согласно приложению N 16, справка (ф. 0501ххх) согласно приложению N 16.1, заблокированные лимиты бюджетных обязательств (ф. 0501ххх) согласно приложению N 16.2 распорядитель направляет их главному распорядителю и в Министерство финансов Российской Федерации.

Бюджетная роспись, лимиты бюджетных обязательств по показателям, содержащим сведения, составляющие государственную тайну, в Министерство финансов Российской Федерации не представляются.";

9) в пункте 20:

в абзаце первом после слов "Главные распорядители" дополнить словами "(распорядители)", "подведомственных распорядителей" дополнить словами "и (или)";

в абзаце втором после слов "главными распорядителями" дополнить словами "(распорядителями)";

абзац третий исключить;

10) Главу VIII изложить в следующей редакции:

"VIII. Ведение бюджетной росписи и изменение лимитов бюджетных обязательств

21. Ведение бюджетной росписи и изменение лимитов бюджетных обязательств осуществляет главный распорядитель (главный администратор источников) посредством внесения изменений в показатели бюджетной росписи и лимиты бюджетных обязательств (далее - изменение бюджетной росписи и лимитов бюджетных обязательств).

Ведение бюджетной росписи распорядителя и изменение лимитов бюджетных обязательств распорядителя осуществляет распорядитель посредством внесения изменений в показатели бюджетной росписи распорядителя и лимиты бюджетных обязательств распорядителя (далее - изменение бюджетной росписи и лимитов бюджетных обязательств распорядителя).

Изменение бюджетной росписи и лимитов бюджетных обязательств утверждается главным распорядителем (главным администратором источников).

Изменение бюджетной росписи и лимитов бюджетных обязательств распорядителя утверждается распорядителем.

21.1. Изменение бюджетной росписи и лимитов бюджетных обязательств, приводящее к изменению показателей сводной росписи, осуществляется по основаниям, установленным статьей 217 Бюджетного кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3823; 2007, N 18, ст. 2117; 2013, N 19, ст. 2331; 2014, N 43, ст. 5795; N 52, ст. 7560), с учетом особенностей исполнения федерального бюджета, установленных Законом.

Изменение бюджетной росписи и лимитов бюджетных обязательств, приводящее к изменению показателей сводной росписи, и соответствующее ему изменение бюджетной росписи распорядителя и лимитов бюджетных обязательств распорядителя осуществляется с присвоением кодов вида изменений, установленных пунктом 11.1.5 настоящего Порядка.

21.2. Изменение бюджетной росписи и лимитов бюджетных обязательств, не приводящее к изменению показателей сводной росписи и лимитов бюджетных обязательств, и изменение бюджетной росписи и лимитов бюджетных обязательств распорядителя, не приводящее к изменению показателей бюджетной росписи и лимитов бюджетных обязательств, а также формирование справок (ф.0501055) согласно приложению N 10 к настоящему Порядку осуществляется главным распорядителем (распорядителем) (главным администратором источников) на основании предложений распорядителей (получателей) средств федерального бюджета (администраторов источников), находящегося в его ведении.

Предложения об изменении бюджетной росписи и лимитов бюджетных обязательств главного распорядителя (распорядителя) (главного администратора источников), представляемые распорядителями (получателями) средств федерального бюджета (администраторами источников), включают:

Справку об изменении бюджетной росписи и лимитов бюджетных обязательств главного распорядителя (распорядителя) средств федерального бюджета (главного администратора источников финансирования дефицита федерального бюджета) по форме (ф. 0501ххх) согласно приложению N 16.4 к настоящему Порядку (далее - справка (ф. 0501ххх) согласно приложению N 16.4);

предложения по внесению изменений в ОБАС (при представлении предложений распорядителем, администратором источников финансирования);

предложения по внесению изменений в сметный расчет, формируемый в соответствии с приказом Министерства финансов Российской Федерации от 20 ноября 2007 г. N 112н "Об общих требованиях к порядку составления, утверждения и ведения бюджетных смет казенных учреждений", (Зарегистрировано в Министерстве юстиции Российской Федерации 14 декабря 2007 г., регистрационный N 10750; официальный интернет-портал правовой информации http://www.pravo.gov.ru, 26 января 2016 г.)*(2) (далее - предложения по внесению изменений в сметный расчет) (при представлении предложений получателем средств федерального бюджета).

Справка (ф. 0501ххх) согласно приложению N 16.4 формируется на основании предложений по внесению изменений в ОБАС или предложений по внесению изменений в сметный расчет.

Предложения по внесению изменений в ОБАС или предложений по внесению изменений в сметный расчет и показатели справки (ф. 0501ххх) согласно приложению N 16.4 должны соответствовать друг другу.

В случае, если предлагаемые изменений предусматривают уменьшение бюджетных ассигнований, распорядители (получатели) средств федерального бюджета (администраторы источников финансирования) принимают обязательство о недопущении образования кредиторской задолженности.

Оформление справки (ф. 0501ххх) согласно приложению N 16.4 осуществляется распорядителем (получателем) средств федерального бюджета (администратором источников дефицита) с присвоением кодов изменений, указанных в пункте 11.1.5 настоящего Порядка, а также следующих кодов изменений:

1) 301 - изменения, не приводящие к изменению бюджетной росписи главного распорядителя;

2) 302 - изменения, не приводящие к изменению бюджетной росписи распорядителя.

Оформление справки (ф. 0501ххх) согласно приложению N 16.4 в части внесения изменений по расходам федерального бюджета и в части бюджетных ассигнований по источникам финансирования дефицита федерального бюджета осуществляется раздельно.

Оформление формы (ф. 0501ххх) согласно приложению N 16.4 с присвоением кодов изменений, указанных в пункте 11.1.5 настоящего Порядка осуществляется распорядителем (получателем) средств федерального бюджета (администратором источников дефицита) с учетом особенностей, указанных в пункте 11.1.6 и 11.5.1 настоящего Порядка.

Главный распорядитель (распорядитель) (главный администратор источников) в течение 2 рабочих дней со дня представления распорядителем (получателем средств федерального бюджета) (администратором источников дефицита) предложений об изменении бюджетной росписи и лимитов бюджетных обязательств главного распорядителя (распорядителя) (главного администратора источников), содержащих предложения по уменьшение бюджетных ассигнований и (или) лимитов бюджетных обязательств, формирует и направляет в установленном порядке в органы Федерального казначейства документы на уменьшение бюджетных ассигнований и (или) лимитов бюджетных обязательств, доведенных до распорядителя (получателя средств федерального бюджета) (администратора источников).

В случае получения главным распорядителем (распорядителем) (главным администратором источников) в установленном порядке отказа органа Федерального казначейства от учету на лицевых счетах главного распорядителя (распорядителя) (главного администратора источников, администратора источников финансирования дефицита) бюджетных данных, указанных в сформированных в соответствии с абзацем четырнадцатым пункта 21.2 документах, главный распорядитель (распорядителем) (главный администратор источников) в течение 2 рабочих дней со дня получения отказа органа Федерального казначейства направляет распорядителю (получателю средств федерального бюджета) (администратору источников) уведомление об отклонении предложений об изменении бюджетной росписи и лимитов бюджетных обязательств главного распорядителя (распорядителя) (главного администратора источников) с указанием причины отклонения.

Главный распорядитель (распорядитель) (главный администратор источников) в срок, не превышающий 12 рабочих дней со дня представления распорядителем (получателем средств федерального бюджета) (администратором источников дефицита) предложений об изменении бюджетной росписи и лимитов бюджетных обязательств главного распорядителя (распорядителя) (главного администратора источников), осуществляет проверку соответствия предлагаемых изменений бюджетному законодательству Российской Федерации, показателям бюджетной росписи и лимитов бюджетных обязательств (бюджетной росписи и лимитов бюджетных обязательств распорядителя) и принимает решение об их принятии или отклонении.

В случае отклонения предложения об изменении бюджетной росписи и лимитов бюджетных обязательств главного распорядителя (распорядителя) (главного администратора источников) главный распорядитель (распорядитель) (главный администратор источников) направляет:

распорядителю (получателю средств федерального бюджета) (администратору источников) уведомление об отклонении указанных предложений с указанием причины отклонения;

в органы Федерального казначейства документы по увеличению уменьшенных в соответствии с абзацем четырнадцатым пункта 21.2 настоящего Порядка бюджетных ассигнований и (или) лимитов бюджетных обязательств распорядителя (получателя средств федерального бюджета) (администратора источников).

В случае принятия предложения об изменении бюджетной росписи и лимитов бюджетных обязательств главного распорядителя (распорядителя) (главного администратора источников) главный распорядитель (распорядитель) (главный администратор источников):

если изменение бюджетной росписи и лимитов бюджетных обязательств, не приводит к изменению показателей сводной росписи и лимитов бюджетных обязательств, и изменение бюджетной росписи и лимитов бюджетных обязательств распорядителя, не приводит к изменению показателей бюджетной росписи и лимитов бюджетных обязательств, формирует, утверждает Решение об изменении бюджетной росписи и лимитов бюджетных обязательств главного распорядителя (распорядителя) (ф. 0501ххх) согласно приложению N 16.5 к настоящему Порядку (далее - решение (ф. 0501ххх) согласно приложению N 16.5), направляет выписку из указанного решения распорядителю (получателю бюджетных средств) (администратору источников дефицита) и доводит через органы Федерального казначейства в установленном порядке бюджетные данные до распорядителя (получателя средств федерального бюджета) (администратора источников дефицита);

если изменение бюджетной росписи и лимитов бюджетных обязательств, приводит к изменению показателей сводной росписи и лимитов бюджетных обязательств, и изменение бюджетной росписи и лимитов бюджетных обязательств распорядителя, приводит к изменению показателей бюджетной росписи и лимитов бюджетных обязательств, направляет распорядителю (получателю бюджетных средств) (администратору источников дефицита) информацию об учете его предложения при формировании соответственно предложений об изменении сводной росписи и лимитов бюджетных обязательств в соответствии с пунктом 11 настоящего Порядка или предложению по внесению в бюджетную роспись и лимиты бюджетных обязательств главного распорядителя в соответствии с пунктом 21.2 настоящего Порядка.

21.3. Изменение сводной росписи и лимитов бюджетных обязательств служит основанием для внесения главным распорядителем (главным администратором источников) соответствующих изменений в показатели его бюджетной росписи и лимиты бюджетных обязательств.

Изменение бюджетной росписи и лимитов бюджетных обязательств главного распорядителя служит основанием для внесения распорядителем соответствующих изменений в показатели его бюджетной росписи и лимиты бюджетных обязательств.

В срок, не превышающий 3 рабочих дней со дня изменения сводной росписи и лимитов бюджетных обязательств главные распорядители (главные администраторы источников) вносят изменения в утвержденные показатели бюджетной росписи и лимиты бюджетных обязательств.

Внесение изменений в бюджетную роспись и лимиты бюджетных обязательств на основании изменения сводной росписи и лимитов бюджетных обязательств оформляется главным распорядителем (главным администратором источников) по форме справка (ф. 0501ххх) согласно приложению N 16.1.

Оформление справки (ф. 0501ххх) согласно приложению N 16.1 осуществляется главным распорядителем с присвоением кодов изменений, указанных в справке (ф. 0501051) согласно приложению N 2 или решении (ф. 0501066) по форме согласно приложению N 11, на основании которых вносятся изменения в бюджетную роспись и лимиты бюджетных обязательств главного распорядителя (главного администратора источников).

В течение 10 рабочих дней после утверждения изменения бюджетной росписи и лимитов бюджетных обязательств главные распорядители (главные администраторы источников) обеспечивают формирование изменений в ОБАС, детализированные до распорядителей (получателей) средств федерального бюджета.

В срок, не превышающий 3 рабочих дней со дня изменения бюджетной росписи и лимитов бюджетных обязательств главного распорядителя распорядители вносят изменения в утвержденные показатели бюджетной росписи и лимиты бюджетных обязательств распорядителя.

Внесение изменений в бюджетную роспись и лимиты бюджетных обязательств распорядителя на основании изменения бюджетной росписи и лимитов бюджетных обязательств главного распорядителя оформляется распорядителем по форме справка (ф. 0501ххх) согласно приложению N 16.1.

Оформление справки (ф. 0501ххх) согласно приложению N 16.1 осуществляется распорядителем с присвоением кодов изменений, указанных в справки (ф. 0501ххх) согласно приложению N 16.1 или по форме решение (ф. 0501ххх) согласно приложению N 16.5, утвержденной главным распорядителем, на основании которых вносятся изменения в бюджетную роспись и лимиты бюджетных обязательств распорядителя.

В течение 10 рабочих дней после утверждения изменения бюджетной росписи и лимитов бюджетных обязательств распорядители обеспечивают формирование изменений в ОБАС, детализированных до получателей средств федерального бюджета.

21.4. В день утверждения главным распорядителем (главным администратором источников) изменения бюджетной росписи и лимитов бюджетных обязательств по формам справка (ф. 0501ххх) согласно приложению N 16.1, заблокированные лимиты бюджетных обязательств (ф. 0501ххх) согласно приложению N 16.2, решение (ф. 0501ххх) согласно приложению N 16.5 главный распорядитель (главный администратор источников) направляет их в Министерство финансов Российской Федерации.

В день утверждения распорядителем изменений бюджетной росписи и лимитов бюджетных обязательств распорядителя по формам справка (ф. 0501ххх) согласно приложению N 16.1, заблокированные лимиты бюджетных обязательств (ф. 0501ххх) согласно приложению N 16.2, решение (ф. 0501ххх) согласно приложению N 16.5 распорядитель направляет их главному распорядителю и в Министерство финансов Российской Федерации.

Изменения бюджетной росписи и лимитов бюджетных обязательств по показателям, содержащим сведения, составляющие государственную тайну, в Министерство финансов Российской Федерации не представляются.

21.5. Внесение изменений в бюджетную роспись и лимиты бюджетных обязательств осуществляется в срок не позднее 2 рабочих дней до окончания текущего финансового года.

Внесение изменений в бюджетную роспись и лимиты бюджетных обязательств распорядителя осуществляется в срок не позднее 1 рабочего дня до окончания текущего финансового года.

21.6. В случае, если по решению главного распорядителя (главного администратора источников) в соответствии с пунктом 18 настоящего Порядка в Порядке организации работ выделены центры финансовой ответственности, при изменении бюджетной росписи и лимитов бюджетных обязательств главного распорядителя (распорядителя) взаимодействие указанных центров финансовой ответственности осуществляется путем формирования и согласования справки (ф. 0501ххх) по форме согласно приложению N 16.3.";

11) в наименовании Главы IX дополнить словами ", бюджетных росписей";

12) в пункте 22:

в абзаце первом:

после слов "сводной росписи" дополнить словами ", бюджетных росписей";

после слов "Российской Федерации" дополнить словами ", главными распорядителями (распорядителями) (главными администраторами источников)";

в абзаце втором после слов "сводной росписи" дополнить словами ", бюджетных росписей";

в абзаце третьем, четвертом и пятом:

после слов "главными распорядителями" дополнить словами "(распорядителями)";

после слов "(главными администраторами источников)" дополнить словами ", администраторами источников дефицита и получателями средств федерального бюджета";

абзац тринадцатый исключить;

абзацы четырнадцатый и пятнадцатый считать абзацами тринадцатым и четырнадцатым соответственно;

в абзаце тринадцатом слова "Требования к форматам электронных документов" исключить;

в абзаце четырнадцатом:

слова "по форме" заменить словами "формы";

после слов "по форме согласно приложению N 11," дополнить словами "бюджетная роспись (ф. 0501060) согласно приложению N 15, лимиты бюджетных обязательств (ф. 0501063) согласно приложению N 16, справки (ф. 0501ххх) согласно приложению N 16.1, заблокированные лимиты бюджетных обязательств (ф. 0501ххх) согласно приложению N 16.2, справки (ф. 0501ххх) согласно приложению N 16.3, справки (ф. 0501ххх) согласно приложению N 16.4, решения (ф. 0501ххх) согласно приложению N 16.5";

13) в наименовании Главы X дополнить словами ", а также мероприятиях по информатизации";

14) дополнить новыми пунктами следующего содержания:

"26. Министерство финансов Российской Федерации в течение 5 рабочих дней со дня получения от Министерства связи и массовых коммуникаций Российской Федерации сведений о подготовке положительного заключения о целесообразности проведения и (или) финансирования мероприятия по информатизации, а также сведений о подготовке отрицательного заключения о целесообразности проведения и (или) финансирования измененного мероприятия по информатизации, по которому ранее было подготовлено положительное заключение, формирует Сведения о сводной бюджетной росписи федерального бюджета в части мероприятий по информатизации на финансовый год и на плановый период (ф. 0501ххх) по форме согласно приложению N 19 к настоящему Порядку (далее - сведения (ф. 0501ххх) согласно приложению N 19) и направляет их в Федеральное казначейство.

27. Федеральное казначейство в течение 5 рабочих дней со дня поступления из Министерства финансов Российской Федерации сведений (ф. 0501ххх) согласно приложению N 19 обеспечивает доведение сведений о мероприятиях по информатизации до территориальных органов Федерального казначейства.";

3. В приложение N 9 к Порядку, утвержденному приказом Министерства финансов Российской Федерации от 30 ноября 2015 г. N 187н, слова "Национальный проект" заменить словами "Приоритетный проект";

4. Приложение N 15 к Порядку, утвержденному приказом Министерства финансов Российской Федерации от 30 ноября 2015 г. N 187н, изложить в редакции согласно Приложению N 1 к настоящему Приказу.

5. Приложение N 16 к Порядку, утвержденному приказом Министерства финансов Российской Федерации от 30 ноября 2015 г. N 187н, изложить в редакции согласно Приложению N 2 к настоящему Приказу.

6. Дополнить приложениями N 16.1, 16.2, 16.3, 16.4, 16.5 и 19 согласно приложениям 3, 4, 5, 6, 7 и 8 к настоящему приказу соответственно.

7. Настоящий приказ применяется, начиная с составления и ведения сводной бюджетной росписи федерального бюджета на 2017 год, за исключением подпункта 4 пункта 1, подпункта 1 пункта 2, абзаца 5 подпункта 3 пункта 2, абзаца второго подпункта 6 и подпункта 7 пункта 2 настоящего Приказа.

8. Контроль за исполнением настоящего приказа возложить на первого заместителя Министра финансов Российской Федерации Т.Г. Нестеренко.

| Министр | А.Г. Силуанов |

-------------------------------------------

*(1) С изменениями, внесенными приказами Минфина России от 9 июня 2016 г. N 80н (зарегистрирован в Министерстве юстиции Российской Федерации 16 июня 2016 г., регистрационный N 42552; официальный интернет-портал правовой информации http://www.pravo.gov.ru, 17 июня 2016 г.), от 7 июля 2016 г. N 109н (зарегистрирован в Министерстве юстиции Российской Федерации 13 июля 2016 г., регистрационный N 42835; официальный интернет-портал правовой информации http://www.pravo.gov.ru, 15 июля 2016 г.).

*(2) С изменениями, внесенными приказами Минфина России от 30 июля 2010 г. N 84н (зарегистрирован в Министерстве юстиции Российской Федерации 17 сентября 2010 г., регистрационный N 18471; бюллетень нормативных актов федеральных органов исполнительной власти, 11 октября 2010 г.), от 17 декабря 2015 г. N 201н (зарегистрирован в Министерстве юстиции Российской Федерации 21 января 2016 г., регистрационный N 40678; официальный интернет-портал правовой информации http://www.pravo.gov.ru, 26 января 2016 г.).

В целях создания надлежащих правовых условий для подготовки законопроекта о федеральном бюджете на 2017-2019 гг. планируется внести изменения в Бюджетный кодекс РФ.

В связи с этим будет также изменен порядок составления и ведения сводной бюджетной росписи федерального бюджета и бюджетных росписей главных распорядителей его средств (главных администраторов источников финансирования его дефицита).

В частности, действие порядка будет продлено на ближайшие три года.

Часть поправок будет связана с присвоением кодов вида изменений, вносимых в сводную бюджетную роспись.

Будут скорректированы состав бюджетной росписи главного распорядителя (распорядителя средств федерального бюджета) (главного администратора источников), порядок ее составления и утверждения, а также утверждения лимитов бюджетных обязательств (бюджетных ассигнований).

Будет уточнена процедура ведения бюджетной росписи и изменения лимитов бюджетных обязательств.